Taille et part du marché des articles ménagers au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 40.25 Milliards de dollars |

| Taille du Marché (2026) | 41.73 Milliards de dollars |

| Taille du Marché (2031) | 51.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.17% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des articles ménagers au Royaume-Uni par ���ϲ�����

La taille du marché des articles ménagers au Royaume-Uni devrait passer de 40,25 milliards USD en 2025 à 41,73 milliards USD en 2026 et devrait atteindre 51,19 milliards USD d'ici 2031, reflétant un TCAC de 4,17 % sur la période 2026-2031. Ce profil de croissance s'aligne sur un pivot régulier vers le mode de vie hybride, un cycle de rénovation lié à un parc immobilier vieillissant et une pression réglementaire découlant de la responsabilité élargie des producteurs, qui resserre les normes d'emballage et les futures règles de fin de vie pour les produits ménagers. L'inflation s'est atténuée fin 2025, contribuant à stabiliser la planification et le réapprovisionnement, mais la sensibilité aux prix reste perceptible dans les catégories à prix élevé à mesure que les revenus réels se normalisent après les chocs antérieurs. Les leaders du secteur protègent leurs marges grâce à l'intégration verticale, à l'expansion ciblée des références et à des opérations pilotées par les données, notamment des investissements dans la capacité de production, la visibilité des stocks, les rachats d'actions et la planification des livraisons assistée par l'IA. L'évolution du contexte commercial joue également un rôle, car les exportations de marchandises vers l'UE restent inférieures en termes réels aux niveaux d'avant 2019, ce qui oriente les efforts vers la conquête de parts de marché intérieur et la diversification de l'approvisionnement.

Principaux enseignements du rapport

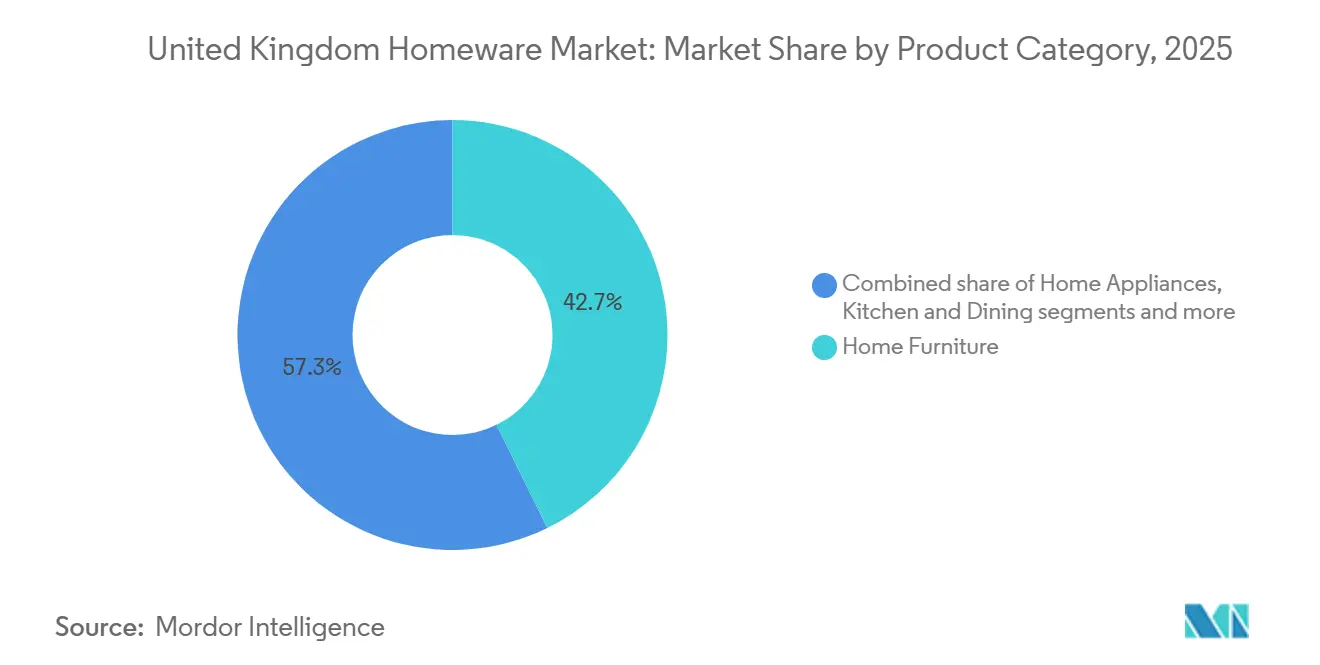

- Par catégorie de produits, le mobilier d'intérieur a dominé avec 42,73 % de la part de marché des articles ménagers au Royaume-Uni en 2025, tandis que les parfums d'intérieur et bougies devraient se développer à un TCAC de 5,84 % jusqu'en 2031.

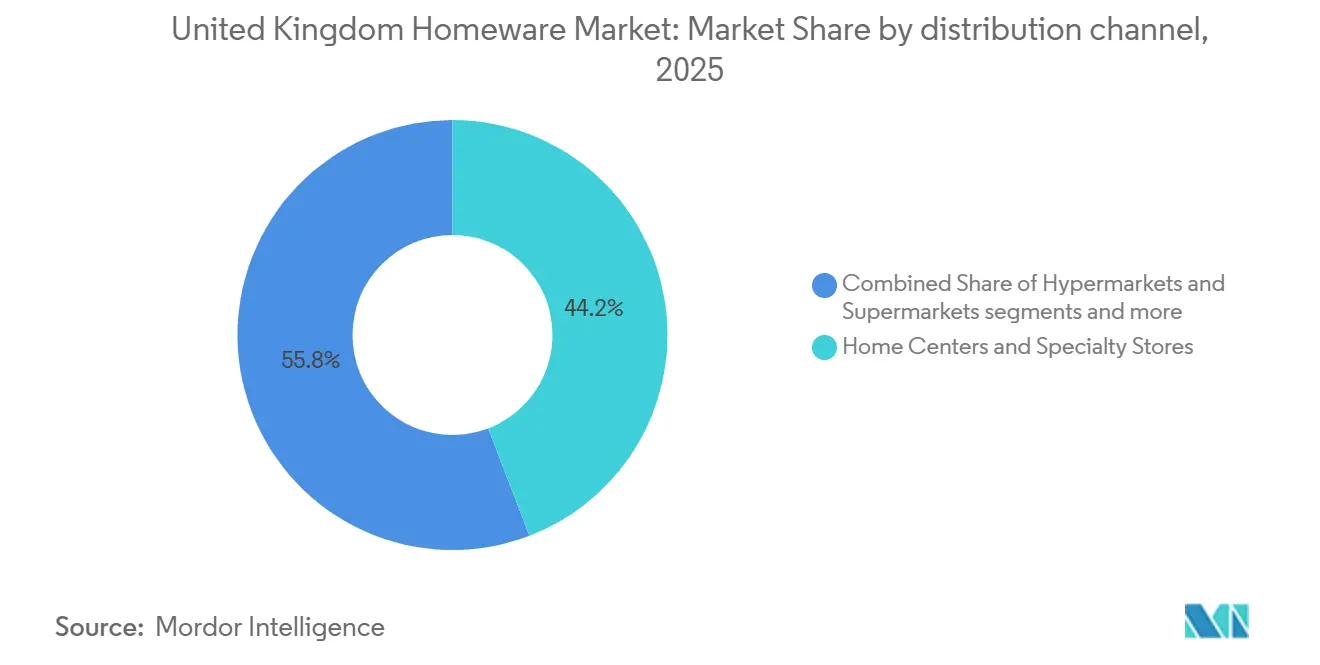

- Par canal de distribution, les grandes surfaces spécialisées et magasins spécialisés ont représenté 44,18 % de la part de marché des articles ménagers au Royaume-Uni en 2025, tandis que le canal en ligne a enregistré le TCAC projeté le plus élevé à 6,39 % jusqu'en 2031.

- Par géographie, l'Angleterre a représenté 49,44 % du marché des articles ménagers au Royaume-Uni en 2025 et devrait croître à un TCAC de 4,76 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des articles ménagers au Royaume-Uni

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Progression de la pénétration du commerce électronique et changement de canal | + 1.2% | Mondial, porté par les zones métropolitaines d'Angleterre | Court terme (≤ 2 ans) |

| Essor de la rénovation résidentielle lié au travail hybride et à la rotation du parc immobilier | + 1.3% | Angleterre, É���Dz����� (parc immobilier vieillissant) | Moyen terme (2-4 ans) |

| Durabilité et demande liée à l'économie circulaire influençant les achats | + 0.5% | National, concentré à Londres et dans le Sud-Est | Long terme (≥ 4 ans) |

| Mobilier multifonctionnel et gain de place pour la vie urbaine | + 0.9% | Centres urbains de Londres, Birmingham, Manchester | Moyen terme (2-4 ans) |

| Personnalisation pilotée par l'IA augmentant la valeur du panier et la fidélisation | + 0.6% | National, avec la plus forte adoption en Angleterre | Court terme (≤ 2 ans) |

| Conversions résidentielles en micro-logements stimulant le besoin d'ameublement | + 0.4% | Londres, Grand Sud-Est | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Progression de la pénétration du commerce électronique et changement de canal

Le marché des articles ménagers au Royaume-Uni continue de migrer vers le numérique, les détaillants investissant dans des outils visuels, la transparence des stocks et une exécution plus rapide pour réduire les frictions dans des catégories complexes telles que les armoires, les canapés et les appareils électroménagers. L'exécution numérique est désormais au cœur de la croissance, car les opérateurs omnicanaux qui relient les hubs de données, l'optimisation des livraisons et le merchandising sélectionné convertissent la navigation en commandes plus efficacement que les vitrines statiques. DFS a enregistré une hausse des prises de commandes au cours de l'exercice 2025, soutenue par un marketing amélioré par l'IA et une planification des itinéraires par apprentissage automatique, démontrant comment la logistique pilotée par l'analyse peut améliorer la conversion et la livraison dans les délais à grande échelle[1]London Stock Exchange, "DFS Furniture plc : Résultats préliminaires de l'exercice 2025," London Stock Exchange, londonstockexchange.com. Les réseaux axés sur le commerce professionnel combinent également la proximité avec la visibilité numérique, comme en témoignent le déploiement du service Live-Stock de Howdens et les services Click & Collect qui élargissent le choix sans perdre les avantages de rapidité des dépôts. Les frictions commerciales post-Brexit ont davantage orienté la gestion des stocks vers les canaux nationaux, renforçant le virage numérique en augmentant la profondeur des assortiments en ligne qui auraient autrement pu être réservés aux flux d'exportation[2]UK Parliament POST, "L'économie circulaire et la fabrication durable," Parlement du Royaume-Uni, post.parliament.uk. À mesure que l'économie des canaux se rééquilibre, le marché des articles ménagers au Royaume-Uni récompense les opérateurs qui associent l'inventaire en temps réel à des recommandations ciblées et à des promesses de livraison à date fixe, réduisant ainsi l'abandon et augmentant les taux de réachat.

Essor de la rénovation résidentielle lié au travail hybride et à la rotation du parc immobilier

Le travail hybride a reconfiguré la planification des pièces et a poussé davantage de ménages à convertir leurs espaces existants en zones de travail, soutenant une demande régulière de bureaux, de rangements, d'éclairage de travail, de sièges modulaires et de meubles de cuisine intégrés sur le marché des articles ménagers au Royaume-Uni. Des recherches européennes sur le logement montrent que les télétravailleurs sont plus susceptibles de déménager et d'adapter leurs choix de logement, déclenchant des cycles d'ameublement répétés pendant et après la relocalisation. Les rénovations menées par des professionnels et l'implication de spécialistes du commerce restent importantes, car la conception des armoires, la sélection des matériaux et la qualité de l'installation produisent des résultats que les généralistes peinent à égaler. La rotation plus élevée du parc immobilier en Angleterre et la densité du commerce de détail renforcent cette boucle de mise à niveau en raccourcissant le chemin de l'inspiration à l'installation pour les projets intégrés et indépendants. Lorsque les ménages reportent les déménagements importants, ils rafraîchissent tout de même la décoration et les textiles entre les cycles, maintenant les paniers actifs d'une saison à l'autre, même si les taux hypothécaires ralentissent les transactions. Ensemble, ces comportements prolongent une piste de rénovation pluriannuelle pour le marché des articles ménagers au Royaume-Uni, les propriétaires optimisant le confort, la productivité et la performance énergétique dans leurs empreintes existantes.

Durabilité et demande liée à l'économie circulaire influençant les achats

La responsabilité élargie des producteurs pour les emballages est entrée en vigueur en 2024 pour les entreprises concernées, intégrant des structures de déclaration et de redevances qui influencent la sélection des emballages, la recyclabilité et les choix des fournisseurs en amont dans les catégories d'articles ménagers. L'amendement à la réglementation sur la sécurité incendie des meubles et ameublements, entré en vigueur le 30 octobre 2025, a renforcé les exigences d'étiquetage et de tenue de registres pour les articles encore dans le champ d'application, ce qui accroît les exigences de conformité pour les assortiments multi-références et encourage une documentation produit plus claire. Les organismes de politique publique du Royaume-Uni décrivent une évolution plus large vers la fabrication circulaire, orientant les investissements vers la reprise, la réparation et les intrants recyclés qui correspondent aux préférences des acheteurs pour la durabilité et la traçabilité. Les enquêtes sectorielles indiquent que la plupart des entreprises de mobilier prévoient des investissements dans la durabilité au cours des cinq prochaines années, signalant l'expansion de la logistique inverse, des programmes de remise en état et de la gestion des matériaux dans les principales propositions de vente au détail. Les grands détaillants mettent désormais en avant les matières recyclées et les designs modulaires qui prolongent le cycle de vie des produits, ce qui séduit les ménages soucieux de la valeur et de l'environnement cherchant à réduire les déchets sans sacrifier la fonction ou le style. À mesure que ces normes arrivent à maturité, le marché des articles ménagers au Royaume-Uni voit la préférence de marque s'orienter vers des engagements circulaires crédibles, soutenus par des processus transparents et des services après-vente accessibles.

Mobilier multifonctionnel et gain de place pour la vie urbaine

Les contraintes d'espace dans les grandes villes et la normalisation du travail hybride stimulent la demande de mobilier modulaire, pliable et convertible qui libère de l'espace de rangement et de travail dans les pièces existantes sur le marché des articles ménagers au Royaume-Uni. Le développement de produits favorise de plus en plus les formats qui se reconfigurent rapidement et s'associent à un rangement vertical, permettant aux ménages de passer du travail aux loisirs et à la réception sans ajouter de surface au sol. Les constructeurs et les dépôts professionnels ont élargi leurs gammes et leurs composants adaptés aux petites surfaces tout en maintenant des finitions haut de gamme, des surfaces durables et une qualité d'installation dans les cuisines et les espaces de vie. Les coûts des intrants restant pertinents pour la tarification et la perception de la valeur, les ménages évaluent les pièces multiusages en fonction de leur durabilité totale sur la durée de vie et du support de garantie, ce qui soutient l'intérêt pour l'ingénierie de qualité et les matériaux fiables. Les présentations en magasin et les outils de configuration en ligne qui visualisent les aménagements de petites pièces réduisent le risque d'achat et augmentent la valeur du panier, accélérant ainsi l'adoption des gammes multifonctionnelles et gain de place. Sur la période de prévision, ces solutions captent une part croissante des projets de renouvellement du mobilier sur le marché des articles ménagers au Royaume-Uni, les ménages privilégiant la flexibilité, le confort et un rangement efficace dans des plans d'étage compacts.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pression inflationniste sur les dépenses discrétionnaires | -0.80% | National, plus marqué au Pays de Galles et en Irlande du Nord | Court terme (≤ 2 ans) |

| Volatilité des coûts des matières premières et du fret pesant sur les marges | -0.60% | National, impact concentré sur les importateurs PME | Moyen terme (2-4 ans) |

| Frictions douanières post-Brexit affectant les flux d'importation des PME | -0.40% | National, aigu pour les PME tournées vers l'UE | Long terme (≥ 4 ans) |

| Durcissement des règles de logistique inverse et d'élimination augmentant les coûts | -0.30% | National, en première ligne en Angleterre et au Pays de Galles | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Pression inflationniste sur les dépenses discrétionnaires

L'inflation a culminé en 2022 et s'est atténuée fin 2025, améliorant la visibilité de la planification mais sans restaurer immédiatement toutes les catégories discrétionnaires à leur dynamique antérieure. L'indice des prix à la consommation affichait une inflation annuelle de 3,4 % en décembre 2025, un niveau qui exigeait encore une gestion rigoureuse des prix et des promotions pour les achats d'articles ménagers à prix élevé. Dans ce contexte, le marché des articles ménagers au Royaume-Uni voit une scission entre les produits essentiels axés sur la valeur et les propositions premium bien ciblées où l'équité de marque ou l'innovation soutient la réalisation des prix. Les leaders de l'électroménager continuent de lancer de nouvelles fonctionnalités et de nouveaux designs pour défendre leurs parts grâce à la performance, ce qui réduit l'exposition directe aux prix tout en maintenant les cycles de mise à niveau actifs. Pour les détaillants, une stratégie de démarque disciplinée et le regroupement d'offres aident à maintenir la marge brute tout en s'alignant sur les attentes des consommateurs à mesure que le pouvoir d'achat se réinitialise selon les cohortes. L'effet net est une trajectoire de normalisation progressive où les promotions, le financement et la mise en valeur des produits façonnent davantage la valeur du panier que les simples variations de prix catalogue sur le marché des articles ménagers au Royaume-Uni.

Volatilité des coûts des matières premières et du fret pesant sur les marges

La volatilité des intrants continue de façonner les décisions de tarification et d'assortiment, les données sur les prix à la production montrant que les coûts des intrants pour les produits en bois ont augmenté de 3,3 % en glissement annuel en janvier 2026, tandis que les prix de sortie des meubles ont progressé de 1,8 % sur la même période. Cet écart réduit la marge de répercussion et encourage la rationalisation des références, car la duplication ou les variantes à faible rotation déprime les marges. L'intégration verticale amortit une partie de cette pression en internalisant davantage de valeur ajoutée, comme en témoigne la production interne par Howdens de panneaux latéraux et de façades, assortie d'une marge brute plus élevée de 61,6 % pour l'exercice 2024. Des économies opérationnelles s'accumulent également lorsque les réseaux de livraison sont optimisés et que les déchets sont réduits, ce qui explique en partie pourquoi DFS a dépassé son objectif d'économies de coûts pluriannuel avant l'échéance prévue au cours de l'exercice 2025. Pour les acteurs non intégrés, la consolidation des fournisseurs et les assortiments pérennes peuvent protéger les marges sans éroder le choix, bien que l'exécution dépende d'une logistique fiable et d'une planification précise de la demande sur le marché des articles ménagers au Royaume-Uni.

Analyse des segments

Par catégorie de produits : le mobilier d'intérieur domine, les parfums s'accélèrent

Le mobilier d'intérieur a capté 42,73 % de la part de marché des articles ménagers au Royaume-Uni en 2026, reflétant l'ampleur des projets de remplacement et de mise à niveau dans les zones de séjour, de chambre à coucher et d'espace de travail. La catégorie reste un moteur essentiel du panier car les sièges modulaires, les rangements et les meubles de cuisine soutiennent l'évolution des plans d'étage multiusages liés au travail hybride et aux routines familiales. Les textiles d'intérieur et les articles de décoration prolongent les cycles de rafraîchissement entre les achats importants, tandis que la décoration et l'éclairage accentuent les reconfigurations axées sur la fonction qui augmentent le temps passé dans les pièces rénovées. La circularité entre également en jeu, car les options de réparation, de retapissage et de revente gagnent en importance dans les propositions des marques et des détaillants, contribuant à défendre le positionnement premium sur la qualité. Dans l'électroménager, les vagues d'innovation autour de la purification de l'air, du nettoyage et du rangement compact créent une demande périodique de rupture qui soutient le segment haut de gamme du marché des articles ménagers au Royaume-Uni.

Les parfums d'intérieur et bougies constituent le groupe de produits à la croissance la plus rapide avec un TCAC de 5,84 % pour 2026-2031, soutenu par les cadeaux bien-être et les rafraîchissements à faible barrière qui s'alignent sur la décoration saisonnière. L'activité Wax Lyrical de Portmeirion a affiché une forte croissance et est revenue à la rentabilité au cours de l'exercice 2024, démontrant comment un mix de portefeuille et une portée multicanal peuvent débloquer des économies d'échelle même dans des catégories discrétionnaires. Le segment des textiles et articles de décoration continue de s'adapter aux attentes réglementaires à mesure que les cadres de responsabilité élargie des producteurs arrivent à maturité au Royaume-Uni, un facteur qui favorise un étiquetage plus clair, une meilleure recyclabilité et l'expérimentation de la reprise. Les petits appareils électroménagers haut de gamme bénéficient d'investissements continus en R&D qui élargissent la différenciation à chaque cycle de produit, comme en témoignent le pipeline de Dyson et l'expansion de son empreinte d'ingénierie. Collectivement, ces tendances produits ancrent le secteur des articles ménagers au Royaume-Uni dans un mix de croissance équilibré combinant une demande fondamentale en mobilier avec des rafraîchissements d'accessoires et d'appareils électroménagers à plus forte vélocité.

Par canal de distribution : les spécialistes maintiennent leur part, le canal en ligne s'accélère

Les grandes surfaces spécialisées et magasins spécialisés ont représenté 44,18 % des ventes de 2026, reflétant l'importance continue du conseil en conception, de la planification de projet et de la coordination de l'installation dans les catégories complexes de l'habitat. Les réseaux spécialisés ont renforcé leur couverture grâce à l'ouverture de nouveaux dépôts et à des outils numériques qui améliorent la disponibilité des produits et les options de retrait, maintenant la résilience de ces formats alors que les acheteurs combinent la recherche en ligne avec la vérification en personne. Les formats de grande distribution restent pertinents pour les produits de base et les rotations saisonnières, mais la curation approfondie des catégories favorise les spécialistes capables de mobiliser des conseillers formés et des solutions complètes pour la pièce. Alors que la sensibilité aux prix persiste dans certaines parties du spectre des catégories, les spécialistes omnicanaux qui alignent les options de financement, les créneaux de livraison et le service après-vente affichent une meilleure fidélisation et des coûts de retour plus faibles.

La taille du marché des articles ménagers au Royaume-Uni pour le canal en ligne devrait se développer à un TCAC de 6,39 % jusqu'en 2031, soutenu par une visualisation des produits plus riche, de meilleurs processus de retour et une livraison optimisée par itinéraire. Les opérateurs qui intègrent les données du marketing, des stocks et de la livraison améliorent la précision des recommandations et réduisent les livraisons tardives ou manquées, augmentant ainsi les taux de conversion. Même les modèles orientés vers le commerce professionnel combinent désormais la proximité des dépôts avec le statut des stocks en temps réel et la commodité du click-and-collect, ce qui souligne la base omnicanale de la croissance. La profondeur de la sélection en ligne bénéficie également du rapatriement de la production et du recalibrage des importations, qui maintiennent davantage de stocks orientés vers la demande intérieure à mesure que les procédures douanières évoluent. Dans l'ensemble, le secteur des articles ménagers au Royaume-Uni traite désormais la vitrine numérique comme un moteur de vente principal plutôt que comme un catalogue complémentaire.

Analyse géographique

L'Angleterre reste le centre de gravité du marché des articles ménagers au Royaume-Uni, représentant 49,44 % de la valeur de 2025 et croissant à un TCAC de 4,76 % jusqu'en 2031, portée par une densité de commerce de détail plus élevée, des réseaux de livraison plus rapides et une couverture spécialisée plus large. La combinaison de vastes zones de chalandise, de cycles de rénovation actifs et d'une meilleure exécution du click-and-collect maintient des taux de conversion plus sains en Angleterre, tant pour les paniers axés sur les projets que pour ceux axés sur les accessoires. Londres et les grandes villes bénéficient également d'un engagement numérique plus profond qui soutient des expériences de merchandising plus riches et des livraisons optimisées par itinéraire, qui anticipent des achats qui auraient autrement attendu une confirmation en magasin.

L'É���Dz����� connaît une demande régulière de mobilier intégré, de textiles et de décoration, les ménages améliorant leur consommation d'énergie et optimisant leurs aménagements pour le travail et les loisirs, mais les coûts de livraison par point de dépôt peuvent être plus élevés en raison de la dispersion géographique. Les détaillants y remédient en concentrant les showrooms et les dépôts autour des centres de population tout en utilisant des outils en ligne pour étendre la longue traîne des assortiments au-delà de la surface de vente. Les retours et la planification des installations façonnent également la satisfaction dans les marchés régionaux, ce qui explique pourquoi les opérateurs investissent dans une meilleure gestion des créneaux et une meilleure planification des capacités pour protéger le NPS et les taux de réachat. Les attentes en matière de durabilité continuent d'augmenter et influencent la sélection des marques, ce qui explique l'intérêt croissant pour la longévité, les options de réparation et les engagements circulaires crédibles dans tous les types de produits sur le marché des articles ménagers au Royaume-Uni.

Le Pays de Galles et l'Irlande du Nord affichent une croissance sélective qui dépend de la couverture des magasins, des règles transfrontalières et des flux de fret. L'évolution du cadre douanier est importante pour les opérateurs qui s'approvisionnent via la République d'Irlande ou expédient des produits finis vers et depuis l'UE, ce qui ajoute des étapes de planification et de documentation au réapprovisionnement quotidien. Dans ces zones, les approches omnicanales qui s'appuient sur des points de retrait régionaux et des livraisons programmées peuvent équilibrer le choix et le coût, tandis que la conformité aux réglementations de sécurité et d'étiquetage reste une exigence opérationnelle constante. À mesure que la couverture s'améliore, le marché des articles ménagers au Royaume-Uni bénéficie d'un accès plus équitable aux assortiments sélectionnés dans les nations décentralisées, ouvrant la voie à la croissance dans les accessoires, les petits appareils électroménagers et le mobilier gain de place.

Paysage concurrentiel

Le marché des articles ménagers au Royaume-Uni reste modérément fragmenté, avec un mélange de leaders intégrés verticalement, de spécialistes omnicanaux et de marques directes ciblées. Howdens illustre les avantages de l'intégration en fabriquant davantage de composants en interne et en déployant des capacités d'inventaire en temps réel et de click-and-collect qui améliorent simultanément le service et la marge[3]Howden Joinery Group PLC, "Archive du centre médias : 27 février 2025," Howden Joinery Group PLC, howdenjoinerygroupplc.com. DFS souligne le rôle de l'harmonisation des données et de la logistique assistée par l'IA dans l'augmentation des prises de commandes et l'optimisation des capacités à travers le réseau au cours de l'exercice 2025. Dans l'électroménager, Dyson souligne l'importance de l'investissement en R&D et du développement de la propriété intellectuelle pour maintenir la différenciation, avec des empreintes d'ingénierie multi-pays et un pipeline d'introductions de produits.

Les leaders utilisent des partenariats sélectifs et la construction de marque pour protéger les prix lorsque les coûts des intrants augmentent plus vite que la tolérance des consommateurs aux hausses de prix[4]Office for National Statistics, "Inflation des prix à la production, Royaume-Uni : janvier 2026," Office for National Statistics, ons.gov.uk. L'investissement dans les mécanismes omnicanaux est désormais standard, car les livraisons à date fixe et des processus de retour plus clairs réduisent le risque pour les acheteurs dans des catégories complexes comme les canapés, les armoires et les petits appareils électroménagers haut de gamme. Les programmes de durabilité intégrés créent également des avantages concurrentiels commerciaux, car les exigences de responsabilité élargie des producteurs et les règles de sécurité ajoutent des coûts de déclaration et de traçabilité plus faciles à absorber à grande échelle.

Des espaces blancs continuent de s'ouvrir dans les propositions circulaires, les marques investissant dans des améliorations d'emballage, des services de réparation et la gestion des matériaux pour améliorer la fidélisation sur plusieurs cycles d'achat. L'équilibre du portefeuille est un autre facteur de différenciation, car les entreprises qui s'ancrent dans la demande fondamentale de mobilier et complètent avec des accessoires et des parfums à forte vélocité ont tendance à lisser les revenus d'une saison à l'autre. Il en résulte un secteur où la discipline d'exécution en matière de conception de réseau, de résilience des fournisseurs et de cadence de développement de produits peut compter autant que le prix pour définir les gains de parts sur le marché des articles ménagers au Royaume-Uni.

Leaders du secteur des articles ménagers au Royaume-Uni

DFS Furniture plc

Dyson Ltd.

Dreams Ltd.

Silentnight Group

Portmeirion Group PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Dreams Ltd a finalisé l'acquisition de son immeuble de bureaux « Bedquarters » à High Wycombe, consolidant son siège opérationnel et signalant un engagement à long terme envers la fabrication au Royaume-Uni.

- Avril 2025 : Matalan a annoncé un investissement de 33 millions USD dans ses magasins au Royaume-Uni pour 2025-2026, rénovant 30 points de vente existants, lançant 10 nouveaux magasins ou magasins déplacés (à Londres, dans l'Essex, le Hampshire et l'Irlande du Nord), installant des caisses en libre-service et des capacités numériques, et obtenant un financement pour accélérer son plan de transformation.

- Octobre 2024 : Dreams Ltd a lancé son premier magasin concept haut de gamme, conçu pour les emplacements plus petits en centre-ville, élargissant sa présence dans les centres urbains où les formats de grandes surfaces traditionnels ne sont pas viables.

Périmètre du rapport sur le marché des articles ménagers au Royaume-Uni

Le marché des articles ménagers au Royaume-Uni est segmenté par produit (mobilier d'intérieur, textiles d'intérieur, appareils électroménagers, produits de revêtement de sol, produits de décoration d'intérieur et autres produits (éclairage, accessoires de salle de bain, arts de la table, etc.)) et par canal de distribution (supermarchés et hypermarchés, magasins spécialisés, canaux de distribution en ligne et autres canaux de distribution).

Le rapport propose la taille du marché et les prévisions pour la valeur du marché des articles ménagers au Royaume-Uni en valeur (milliards USD) pour tous les segments ci-dessus.

| Mobilier d'intérieur | Mobilier de salon et de salle à manger |

| Mobilier de chambre à coucher | |

| Mobilier de cuisine | |

| Mobilier de bureau à domicile | |

| Autre mobilier d'intérieur | |

| Textiles d'intérieur | Linge de lit |

| Linge de bain | |

| Linge de cuisine | |

| Tapisserie et rideaux | |

| Autres textiles d'intérieur | |

| Cuisine et salle à manger | Ustensiles de cuisine |

| Vaisselle | |

| Autres | |

| Décoration et accessoires d'intérieur | Vases |

| Cadres | |

| Éclairage décoratif | |

| Décoration murale | |

| Autres | |

| Parfums d'intérieur et bougies | |

| Appareils électroménagers | |

| Autres produits (accessoires de salle de bain, décoration de jardin, etc.) |

| Hypermarchés et supermarchés |

| Grandes surfaces spécialisées et magasins spécialisés |

| En ligne |

| Autres canaux de distribution |

| Angleterre |

| ���Dz����� |

| Pays de Galles |

| Irlande du Nord |

| Par catégorie de produits | Mobilier d'intérieur | Mobilier de salon et de salle à manger |

| Mobilier de chambre à coucher | ||

| Mobilier de cuisine | ||

| Mobilier de bureau à domicile | ||

| Autre mobilier d'intérieur | ||

| Textiles d'intérieur | Linge de lit | |

| Linge de bain | ||

| Linge de cuisine | ||

| Tapisserie et rideaux | ||

| Autres textiles d'intérieur | ||

| Cuisine et salle à manger | Ustensiles de cuisine | |

| Vaisselle | ||

| Autres | ||

| Décoration et accessoires d'intérieur | Vases | |

| Cadres | ||

| Éclairage décoratif | ||

| Décoration murale | ||

| Autres | ||

| Parfums d'intérieur et bougies | ||

| Appareils électroménagers | ||

| Autres produits (accessoires de salle de bain, décoration de jardin, etc.) | ||

| Par canal de distribution | Hypermarchés et supermarchés | |

| Grandes surfaces spécialisées et magasins spécialisés | ||

| En ligne | ||

| Autres canaux de distribution | ||

| Par région | Angleterre | |

| ���Dz����� | ||

| Pays de Galles | ||

| Irlande du Nord | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des articles ménagers au Royaume-Uni et ses perspectives de croissance jusqu'en 2031 ?

La taille du marché des articles ménagers au Royaume-Uni est de 41,73 milliards USD en 2026 et devrait atteindre 51,19 milliards USD d'ici 2031 à un TCAC de 4,17 %.

Quelles catégories de produits sont en tête et lesquelles connaissent la croissance la plus rapide sur le marché des articles ménagers au Royaume-Uni ?

Le mobilier d'intérieur est en tête avec une part de 42,73 % en 2025, tandis que les parfums d'intérieur et bougies constituent le segment à la croissance la plus rapide avec un TCAC de 5,84 % pour 2026-2031.

Comment le canal en ligne se comporte-t-il sur le marché des articles ménagers au Royaume-Uni ?

Le canal en ligne devrait croître à un TCAC de 6,39 % jusqu'en 2031, soutenu par une meilleure visualisation, des processus de retour et une optimisation des livraisons.

Quels facteurs réglementaires sont les plus influents pour les opérateurs du marché des articles ménagers au Royaume-Uni en 2026 ?

Les exigences de responsabilité élargie des producteurs pour les emballages et les règles mises à jour d'étiquetage de sécurité incendie des meubles façonnent la déclaration, la conception et la planification de la logistique inverse.

Quels mouvements stratégiques des principales entreprises signalent l'évolution de la concurrence ?

Howdens a élargi sa fabrication en interne et la visibilité des stocks en temps réel, DFS a développé un hub de données et une planification d'itinéraires pilotée par l'IA, et Dyson a investi dans la R&D et de nouvelles catégories de produits.

Dernière mise à jour de la page le: