Taille et part du marché des paiements aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

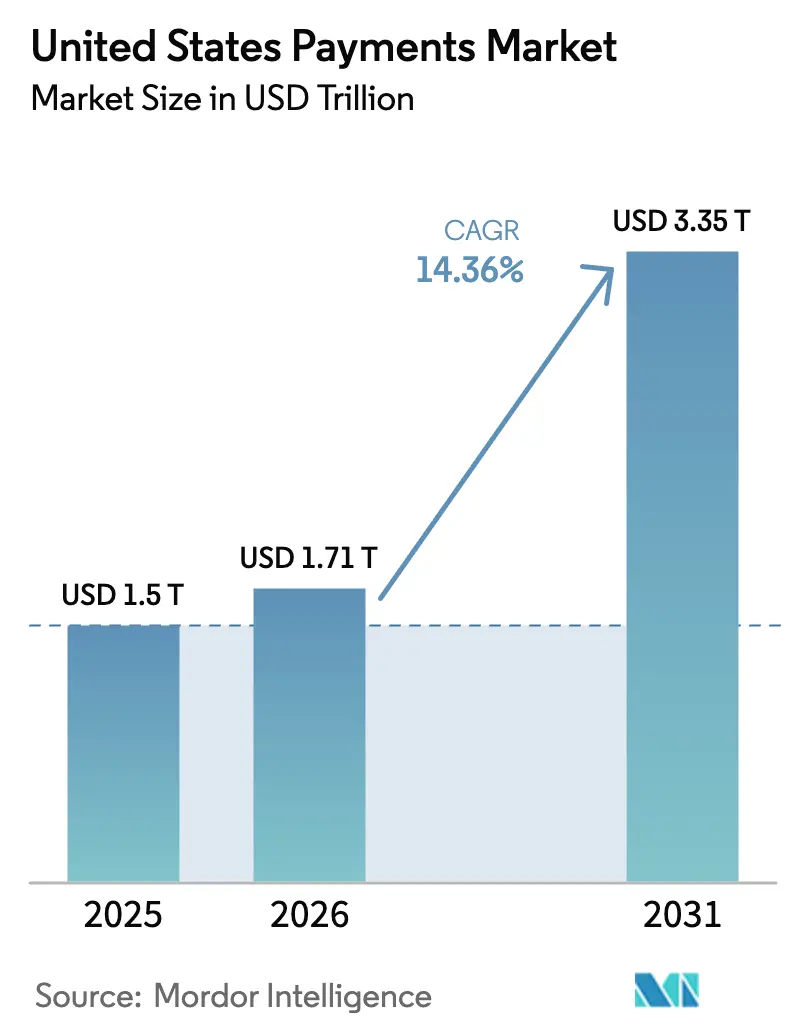

| Taille du marché de l'année de base (2025) | 1.5 Trillions de dollars américains |

| Taille du Marché (2026) | 1.71 Trillions de dollars américains |

| Taille du Marché (2031) | 3.35 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 14.36% CAGR |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements aux États-Unis par ���ϲ�����

La taille du marché des paiements aux États-Unis devrait s'étendre de 1 500 milliards USD en 2025 et 1 710 milliards USD en 2026 à 3 350 milliards USD d'ici 2031, enregistrant un CAGR de 14,36 % entre 2026 et 2031.

Cette expansion est ancrée dans le passage rapide des réseaux de cartes traditionnels vers les réseaux de règlement instantané, l'adoption généralisée des équipements sans contact et un environnement législatif qui récompense activement l'expérimentation des stablecoins. Les rails instantanés tels que FedNow ont réduit les délais de règlement de plusieurs jours à quelques secondes, permettant aux entreprises du marché intermédiaire de libérer le fonds de roulement immobilisé dans les comptes clients. Parallèlement, les portefeuilles mobiles et les identifiants tokenisés réduisent la fraude sur les transactions sans présentation de carte, diminuent les réserves pour litiges et améliorent les taux d'autorisation. Les stratégies concurrentielles divergent, les acteurs établis défendant l'économie des commissions d'interchange par la tokenisation, tandis que les challengers fintech monétisent les couches d'orchestration qui combinent paiements, crédit et analyse de données. Ces courants croisés créent des opportunités pour la finance intégrée, les corridors transfrontaliers de stablecoins et les moteurs de rapprochement pilotés par l'intelligence artificielle, soutenant une expansion à deux chiffres du marché des paiements aux États-Unis jusqu'à la fin de la décennie.

Principaux enseignements du rapport

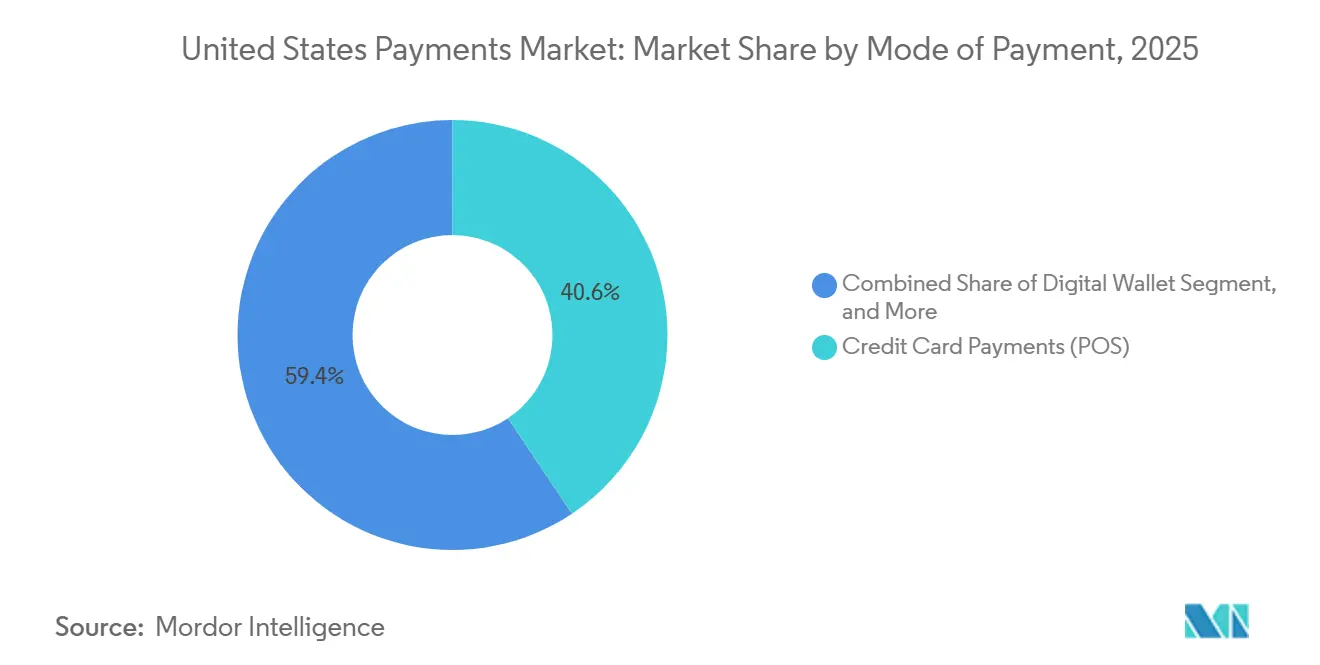

- Par mode de paiement, les cartes de crédit ont dominé avec 40,62 % de la part de marché des paiements aux États-Unis en 2025. Les transactions de compte à compte dans les canaux en ligne devraient enregistrer un CAGR de 15,63 % jusqu'en 2031, le plus élevé parmi les modes de paiement.

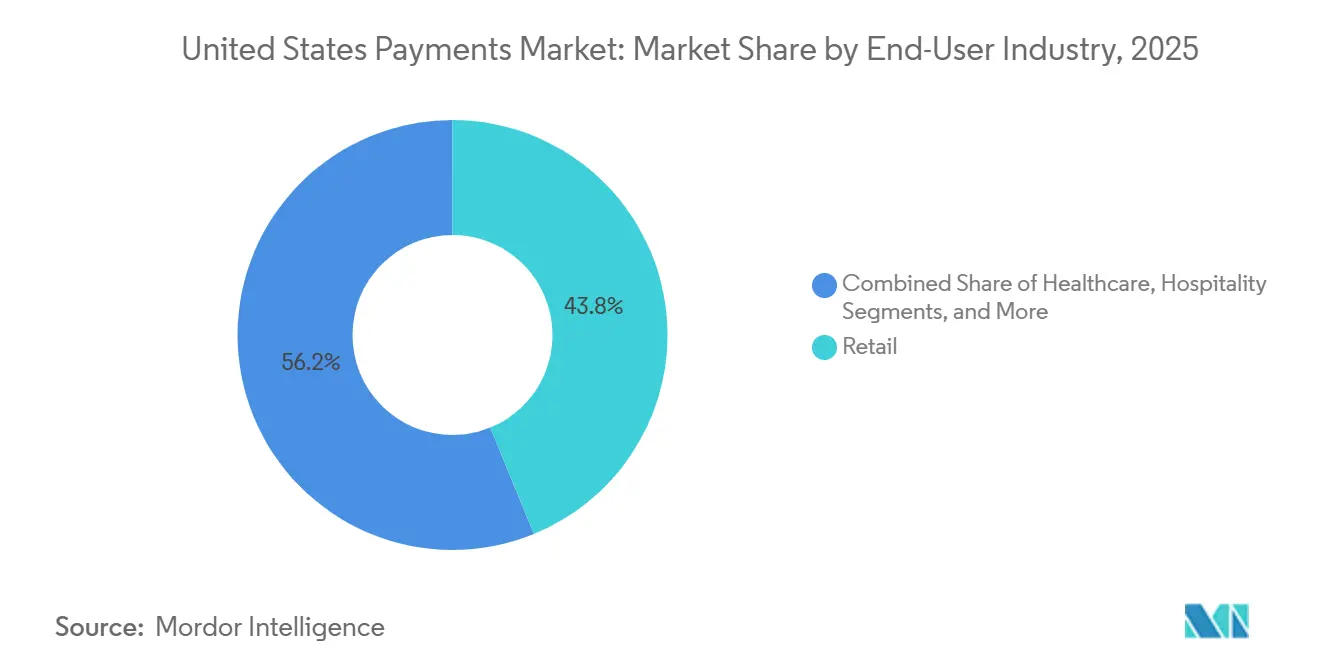

- Par secteur d'utilisation finale, le commerce de détail a représenté 43,82 % de la valeur des transactions de 2025 au sein du marché des paiements aux États-Unis. Les volumes de paiements dans le secteur de la santé devraient augmenter à un CAGR de 15,82 % jusqu'en 2031, le plus élevé parmi les secteurs d'utilisation finale.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des paiements aux États-Unis

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de l'émission de cartes sans contact | +2.1% | National, pénétration plus élevée dans les centres urbains et les régions côtières | Moyen terme (2 à 4 ans) |

| Expansion du volume du commerce électronique | +3.2% | National, concentré dans les zones métropolitaines et les marchés numériquement matures | Long terme (≥ 4 ans) |

| Adoption des portefeuilles sur smartphone | +2.8% | National, plus forte dans les régions à dominante iOS et les jeunes démographies | Moyen terme (2 à 4 ans) |

| Activation par FedNow des rails instantanés pour l'automatisation des comptes clients B2B | +2.4% | National, premiers adoptants parmi les entreprises du marché intermédiaire et les banques régionales | Court terme (≤ 2 ans) |

| Réseaux de médias de détail favorisant le paiement en un clic dans les applications | +1.9% | National, concentré dans les hubs de commerce électronique et les marques natives du numérique | Moyen terme (2 à 4 ans) |

| Pilotes de bac à sable CBDC accélérant l'intégration banque-FinTech | +1.3% | National, programmes exploratoires dans les principaux centres financiers | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Hausse de l'émission de cartes sans contact

Les identifiants sans contact sont déjà présents sur 69 % des cartes de débit américaines et devraient atteindre une pénétration totale d'ici 2027, à mesure que les émetteurs remplacent les cartes arrivant à expiration par des versions compatibles NFC.[1]Conseil des gouverneurs, « Service FedNow », Réserve fédérale, federalreserve.gov La disponibilité chez les commerçants a suivi le rythme, avec 87 % des terminaux de point de vente acceptant le paiement par contact en 2024, contre 43 % en 2020.[2]Visa Inc., « Données d'acceptation sans contact Visa », visa.com Des passages en caisse plus rapides augmentent le débit d'environ 12 à 18 clients par heure dans les restaurants à service rapide, générant entre 40 000 et 60 000 USD de chiffre d'affaires annuel supplémentaire pour les grandes chaînes. De manière cruciale, l'authentification par proximité habitue les utilisateurs aux paiements initiés par appareil, aidant les smartphones à revendiquer 31 % des transactions par carte en présentation physique en magasin en 2025. L'effet de réseau cumulatif entre le matériel de carte, le logiciel de portefeuille et l'acceptation par les commerçants place le marché des paiements aux États-Unis sur la voie d'une généralisation quasi totale des paiements sans contact.

Expansion du volume du commerce électronique

Le commerce numérique américain a enregistré une croissance significative, dépassant la croissance du commerce physique de plus de 7 points de pourcentage. Les comportements de consommation axés sur les abonnements, allant de la livraison de courses à la diffusion de médias en continu, génèrent des flux de revenus prévisibles et riches en données que les acquéreurs peuvent souscrire à un risque de fraude plus faible. Les réseaux de médias de détail amplifient la conversion en intégrant le paiement en un clic à côté des emplacements sponsorisés, portant les taux d'achat à 42 % contre 28 % pour les parcours en plusieurs étapes.[3]Amazon. « Revenus publicitaires d'Amazon. » 2024. Des solutions telles que PayPal Fastlane remplissent automatiquement les champs de livraison et de paiement auprès de 30 millions de commerçants, réduisant l'abandon de panier de 18 points de pourcentage et générant des revenus de frais substantiels. Ces vecteurs renforcent collectivement la dynamique qui propulse le marché des paiements aux États-Unis.

Adoption des portefeuilles sur smartphone

Apple Pay et Google Pay ont ensemble servi des millions d'utilisateurs américains en 2024, représentant une part significative des adultes et une part robuste de l'activité par carte en présentation physique en magasin. La pénétration atteint 52 % dans la tranche d'âge des 18 à 34 ans, signalant un pivot générationnel durable. La fonctionnalité Tap to Pay sur iPhone d'Apple convertit les téléphones ordinaires en terminaux marchands, ajoutant des millions de micro-vendeurs à la base d'acceptation sans coût matériel supplémentaire. Des prestataires de paiement tels que Block rapportent que la majorité des intégrations de commerçants en 2024 s'est produite dans ces cohortes exclusivement mobiles, débloquant 47 milliards USD de volume annuel adressable. À mesure que les portefeuilles absorbent les fonctions de fidélité, de récompenses et de financement, ils créent une porte d'entrée incontournable vers le marché des paiements aux États-Unis que les acteurs établis doivent servir pour rester pertinents.

Activation par FedNow des rails instantanés pour l'automatisation des comptes clients B2B

FedNow a traité plus de 60 millions de transactions au cours de sa première année opérationnelle tout en enrôlant plus de 275 institutions financières. Des tickets moyens de 1 847 USD soulignent une traction initiale significative dans les cas d'usage interentreprises. Les entreprises déployant des paiements de factures instantanés ont réduit de 18 à 24 jours leur délai de recouvrement des créances, libérant des liquidités équivalant à 4 à 6 % du chiffre d'affaires annuel et rendant les remises pour paiement anticipé économiquement attractives. La couverture redondante assurée par le réseau RTP de The Clearing House offre une disponibilité 24 heures sur 24 et une atténuation des risques pour les équipes de trésorerie, encourageant une adoption plus profonde parmi les entreprises du marché intermédiaire. Les rails de règlement instantané fonctionnent donc à la fois comme levier de liquidité et comme catalyseur pour les écosystèmes de fonds de roulement pilotés par les SaaS au sein du marché des paiements aux États-Unis.

Analyse de l'impact des contraintes

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incertitude liée aux litiges sur les commissions d'interchange | -1.8% | National, avec un impact particulier sur les régions à forte densité de commerçants et les corridors de vente au détail à fort volume | Moyen terme (2 à 4 ans) |

| Escalade des coûts de fraude et de rétrofacturation | -2.3% | National, avec une exposition accrue dans les canaux sans présentation de carte et chez les commerçants axés sur le numérique | Court terme (≤ 2 ans) |

| Charge d'investissement de mise en conformité PCI-DSS 4.0 en 2027 pour les PME | -1.4% | National, avec un impact disproportionné sur les petites et moyennes entreprises | Court terme (≤ 2 ans) |

| Risque de gestion de la liquidité lié aux paiements en temps réel | -1.1% | National, avec une concentration dans les banques opérant avec de faibles coussins de capital | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Incertitude liée aux litiges sur les commissions d'interchange

Le rejet d'un règlement de 30 milliards USD en 2024 a mis en évidence la volatilité persistante de l'économie des frais de transaction. Les commerçants hésitent désormais à investir dans l'acceptation omnicanale jusqu'à ce qu'une clarté juridique émerge, tandis que les émetteurs modèrent leurs dépenses sur les programmes de récompenses traditionnellement financés par les marges d'interchange. Le précédent historique de l'amendement Durbin, qui a entraîné la suppression des comptes courants gratuits pour 68 % des clients et réduit les budgets de surveillance de la fraude, accentue les craintes qu'une réglementation supplémentaire puisse induire des impacts non intentionnels sur les consommateurs. Cette incertitude menace de légèrement freiner la trajectoire par ailleurs robuste du marché des paiements aux États-Unis.

Escalade des coûts de fraude et de rétrofacturation

Les pertes liées à la fraude aux paiements aux États-Unis ont augmenté de manière significative en 2025 et devraient encore s'accroître d'ici 2028, principalement sous l'effet des canaux sans présentation de carte, qui enregistrent des taux de fraude nettement supérieurs à ceux des transactions en magasin. Les rétrofacturations dans le commerce électronique dépassent déjà le seuil de surveillance réseau de 0,3 %, obligeant les commerçants à provisionner entre 18 et 22 points de base de leur chiffre d'affaires pour les litiges. Bien que le service de tokenisation de Visa réduise la fraude sur les transactions sans présentation de carte de 28 % chez les adoptants, les coûts d'intégration de 75 000 à 250 000 USD dissuadent de nombreux détaillants du marché intermédiaire. L'escalade des coûts d'atténuation de la fraude taxe effectivement les marges et pourrait amputer de plus de deux points de pourcentage le CAGR du marché des paiements aux États-Unis si elle n'est pas maîtrisée.

Analyse des segments

Par mode de paiement : les cartes de crédit ancrent le point de vente tandis que le compte à compte progresse en ligne

Les cartes de crédit ont capturé une part de marché des paiements aux États-Unis de 40,62 % au point de vente en 2025, soutenues par des programmes de récompenses qui remboursent entre 1,5 et 5 % des dépenses et fidélisent 78 % des consommateurs à une carte principale depuis plus de cinq ans. Les paiements de compte à compte ont enregistré 806 milliards USD sur Zelle en 2023 et affichent un CAGR de 15,63 % jusqu'en 2031, aidés par l'intégration dans 2 100 applications de banque mobile desservant 120 millions d'utilisateurs. Les cartes de débit restent le cheval de bataille avec 86,7 milliards de transactions, mais voient leur part relative s'éroder à mesure que les portefeuilles et les produits de transfert instantané supplantent le plastique traditionnel. Les portefeuilles numériques, déjà à 31 % du volume par carte en présentation physique, se subdivisent en segments de niche tels que le commerce de détail premium, le pair à pair et les échanges de cryptomonnaies. L'utilisation des espèces a chuté à 16 % de la valeur des transactions américaines en 2023, reflétant à la fois les lacunes en matière de commodité et la croissance limitée de la monnaie physique en circulation. Les solutions d'achat différé, illustrées par les 21,6 milliards USD de volume brut de marchandises de l'exercice 2024 d'Affirm, consolident le crédit à tempérament comme option de paiement courante. L'interaction de ces modes favorise une diversité de canaux qui protège le marché des paiements aux États-Unis contre les perturbations sur un rail unique.

La taille du marché des paiements aux États-Unis pour les transferts de compte à compte devrait s'étendre à un rythme à deux chiffres à mesure que FedNow et RTP améliorent la liquidité en temps réel et que les commerçants adoptent des alternatives aux cartes moins coûteuses et moins exposées à la fraude. Les rails de crédit tokenisés coexisteront, notamment pour les abonnements avec carte enregistrée et les réservations de voyages à valeur élevée où les protections intégrées restent appréciées. L'accélération anticipée des API d'open banking et des identifiants basés sur les portefeuilles oriente davantage la croissance vers les flux sans identifiant et biométriques, positionnant le compte à compte comme le gagnant de parts jusqu'en 2031. En parallèle, les réseaux de cartes de crédit mettront l'accent sur les récompenses premium, la sécurité par tokenisation et l'acceptation mondiale comme différenciateurs défensifs. Collectivement, ces vecteurs garantissent qu'aucune modalité unique ne domine, soutenant une architecture résiliente pour le marché des paiements aux États-Unis.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : le commerce de détail domine mais la santé accélère

Le commerce de détail a détenu une part dominante de 43,82 % de la valeur des transactions de 2025, grâce à l'adoption omnicanale, aux programmes de crédit à marque propre et à la boucle de monétisation des médias de détail qui redirige les dépenses publicitaires vers des expériences de paiement subventionnées. Les paiements intégrés, la convergence de la fidélité et les modèles de livraison le jour même amplifient la densité des volumes dans les corridors de vente au détail. La taille du marché des paiements aux États-Unis liée au commerce de détail devrait s'étendre régulièrement à mesure que les commerçants adoptent des solutions d'acceptation riches en données qui alimentent les moteurs de personnalisation tout en réduisant les coûts de fraude.

Le secteur de la santé, à l'inverse, est le plus rapide avec un CAGR de 15,82 % jusqu'en 2031. Le secteur de 4 500 milliards USD n'a traité que 38 % des paiements des patients par voie électronique en 2022, laissant un espace blanc considérable. Les règles de transparence des prix obligent désormais les hôpitaux à afficher les tarifs négociés et à accepter le règlement numérique pour les soldes supérieurs à 500 USD, catalysant la migration depuis les chèques papier et les numéros de carte saisis par téléphone. L'adoption numérique réduit le coût des transactions de 3,50 à 7,00 USD à environ 0,35 à 0,90 USD, libérant les budgets des prestataires pour la prestation de soins. À mesure que les chambres de compensation, les portails de paiement de factures fintech et les rails des comptes d'épargne santé convergent, le secteur des paiements aux États-Unis peut capter des volumes inexploités tout en allégeant les charges administratives dans le domaine de la santé.

Les autres secteurs verticaux — divertissement, hôtellerie, administration publique et services aux collectivités — poursuivent leur transformation. Le paiement en un clic a réduit l'abandon pour les abonnements de divertissement, tandis que les enregistrements mobiles ont réduit les dépenses de main-d'œuvre à la réception des hôtels. Les mandats gouvernementaux dans 34 États orientent les taxes et les frais d'immatriculation vers les canaux numériques, élargissant le volume adressable. L'étendue de l'adoption sectorielle fournit une dynamique diversifiée qui soutient l'expansion globale du marché des paiements aux États-Unis.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Le marché des paiements aux États-Unis affiche une dynamique nationale, mais les nuances régionales influencent la vitesse et la composition de l'adoption. Dans les grandes métropoles côtières, la pénétration sans contact dépasse 80 % des transactions éligibles, portée par une plus grande possession de smartphones et des déploiements précoces de terminaux NFC. Les régions rurales, initialement plus lentes, rattrapent rapidement leur retard à mesure que les acquéreurs associent les lecteurs sans contact à la conformité EMV obligatoire, comblant l'écart d'acceptation.

Les États du Midwest affichent une adoption disproportionnée des rails B2B instantanés, car les chaînes d'approvisionnement manufacturières bénéficient matériellement de cycles de recouvrement plus rapides. Les banques régionales tirent parti de leur participation à FedNow pour différencier leurs services de trésorerie, stimulant l'enrôlement parmi les exportateurs du marché intermédiaire. Les corridors du Sud, caractérisés par une forte proportion de micro-commerçants, connaissent une expansion robuste de l'adoption de Tap to Pay sur iPhone, réduisant la dépendance aux paiements en espèces et par chèque.

Les portefeuilles numériques suivent les contours démographiques ; par exemple, les zones à dominante iOS telles que la Californie et New York sont en tête de l'utilisation d'Apple Pay, tandis que les États à dominante Android comme le Texas voient une adoption plus forte de Google Pay. La collecte sans contact des tarifs dans les transports en commun ancre davantage l'utilisation des portefeuilles dans les zones métropolitaines. Ensemble, ces tendances confirment que si la croissance est nationale, les leviers sous-régionaux — composition des appareils, composition sectorielle et préparation des banques — façonnent la distribution de la valeur au sein du marché des paiements aux États-Unis.

Paysage concurrentiel

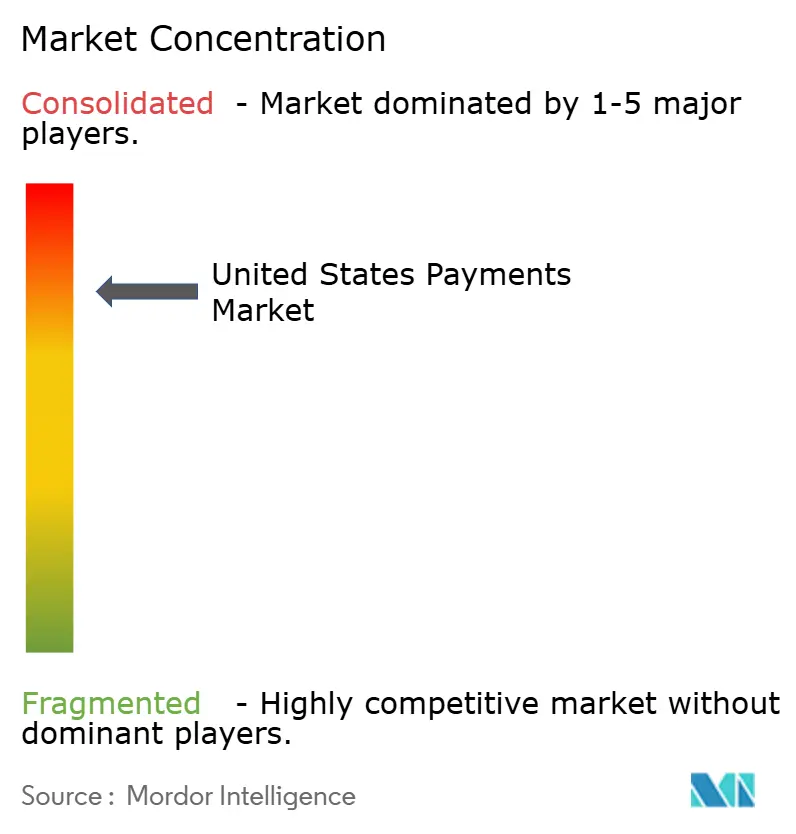

Les cinq plus grands processeurs — Visa, Mastercard, American Express, Discover et PayPal — ont collectivement traité la majeure partie de la valeur des transactions de 2025, soulignant une forte concentration. Les acteurs établis renforcent leur position grâce à la tokenisation, à la notation des risques et à l'acceptation mondiale, mais la compression des marges se profile à mesure que les plafonds d'interchange approchent et que les alternatives de compte à compte gagnent l'attention des commerçants. La plateforme de tokenisation de Visa échange déjà 20 milliards d'identifiants dynamiques par an, réduisant la fraude de 28 % pour les commerçants participants, mais cette mesure défensive n'a pas endigué la migration pair à pair vers Zelle.

Stripe illustre le modèle d'orchestration, en intégrant l'acquisition, le crédit et les capacités fiscales dans les plateformes SaaS et en enregistrant 17,2 milliards USD de chiffre d'affaires en 2024. Block exploite les effets de réseau de Cash App pour vendre de manière croisée des échanges de Bitcoin, des dépôts instantanés et des commissions d'interchange sur débit, se protégeant ainsi des chocs réglementaires sur tout flux de revenus unique. L'architecture à pile unique d'Adyen améliore les taux d'autorisation et réduit la fraude, prouvant les avantages économiques des modèles de données unifiés.

Les espaces blancs comprennent le règlement B2B instantané, l'assurance intégrée au paiement et les corridors transfrontaliers de stablecoins. FedNow ne capte actuellement qu'une fraction d'une opportunité de 28 000 milliards USD dans les volumes B2B, tandis que les pilotes de dépôts tokenisés chez Mastercard préfigurent une monnaie programmable en temps réel. Les stablecoins ont réduit les frais de transfert de fonds à près de 1,2 % et raccourci les délais de règlement à moins d'une minute, suggérant des vents contraires stratégiques pour les acteurs de la banque correspondante mais des opportunités pour les processeurs agiles. Le champ de bataille en cours de déploiement indique une réinvention continuelle qui caractérisera le marché des paiements aux États-Unis jusqu'en 2031.

Leaders du secteur des paiements aux États-Unis

Stripe, Inc.

Beacon Payments LLC

Dwolla Inc.

PayPal Holdings Inc.

Ingenico (Groupe Safran)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Visa et JPMorgan Chase ont dévoilé un pilote de compte à compte qui contourne les réseaux de cartes et règle les fonds des commerçants en moins de 10 secondes, ciblant 12 milliards USD de volume annuel.

- Décembre 2025 : Stripe a acquis Bridge pour 1,1 milliard USD afin d'intégrer le règlement en stablecoin et de réduire le délai de paiement transfrontalier de plusieurs jours à deux heures.

- Novembre 2025 : Mastercard a élargi son réseau multi-jetons pour inclure les monnaies numériques de banque centrale et les dépôts tokenisés en signant 14 pilotes avec des institutions financières.

- Octobre 2025 : Block a lancé Square Loans 2.0, une plateforme d'avances pilotée par l'intelligence artificielle approuvant les financements en moins de 60 secondes avec des remboursements liés aux ventes quotidiennes par carte.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des paiements aux États-Unis comme les pools de revenus basés sur les frais — commissions d'interchange, frais d'acquisition, frais de réseau et coûts annexes liés aux portefeuilles ou aux transactions de compte à compte — perçus lorsque des consommateurs, des entreprises ou des entités publiques transfèrent des fonds au point de vente ou en ligne sur le territoire américain. Selon ���ϲ�����, les transferts de fonds transfrontaliers entrants, les transferts de personne à personne et les règlements B2B domestiques sont inclus dès lors qu'ils transitent par des intermédiaires américains.

Exclusions du périmètre : les transactions réglées entièrement en actifs cryptographiques, les cycles de remboursement en espèces purs et les revenus générés à l'étranger par des prestataires américains sont exclus de cette étude.

Aperçu de la segmentation

- Par mode de paiement

- Point de vente

- Paiements par carte de débit

- Paiements par carte de crédit

- Paiements de compte à compte (A2A)

- Portefeuille numérique

- ����������

- Autre mode de paiement au point de vente

- Vente en ligne

- Paiements par carte de débit

- Paiements par carte de crédit

- Paiements de compte à compte (A2A)

- Portefeuille numérique

- Paiement à la livraison

- Autre mode de paiement pour les ventes en ligne

- Point de vente

- Par secteur d'utilisation finale

- Commerce de détail

- Divertissement

- ��ô�ٱ�����������

- �����Գ�é

- Autres secteurs d'utilisation finale

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor mènent des entretiens structurés avec des acquéreurs, des dirigeants de réseaux, des trésoriers de commerçants et des responsables de produits fintech dans toutes les régions ; ces échanges permettent de vérifier les trajectoires de frais, les objectifs de pénétration des portefeuilles et les calendriers de déploiement des rails instantanés. De courtes enquêtes auprès de détaillants indépendants et de services de facturation dans le secteur de la santé comblent les lacunes résiduelles en matière de données.

Recherche documentaire

Nous commençons par ancrer les volumes et les montants des tickets sur des références en accès libre telles que l'Étude sur les paiements de la Réserve fédérale, les données mensuelles de ventes au détail du Bureau du recensement américain, les rapports d'appel de la FDIC, les bases de données de cartes du Bureau de protection financière des consommateurs et les tableaux de consommation du Bureau d'analyse économique. Les statistiques FedNow et RTP de la banque centrale affinent davantage l'adoption des rails en temps réel.

Ces sources publiques sont ensuite enrichies par les rapports annuels des émetteurs (10-K), les dépôts des acquéreurs marchands, les notes des associations professionnelles et deux ensembles de données payants — D&B Hoovers pour les ventilations de revenus des émetteurs et Dow Jones Factiva pour les alertes sur les flux de transactions. Les sources citées illustrent, sans épuiser, le pool plus large consulté pour la validation.

Dimensionnement du marché et prévisions

Nous utilisons une approche descendante qui multiplie le nombre de transactions non monétaires de 2024 par les rendements moyens pondérés des frais, ajuste pour la migration entre canaux, puis est validée par des agrégations ascendantes sélectives des revenus des acquéreurs. Les variables clés du modèle — émission de cartes sans contact, vitesse des transactions FedNow, croissance du panier moyen du commerce électronique, plafonds réglementaires d'interchange et ratios de pertes liées à la fraude — alimentent une régression multivariée qui projette les valeurs jusqu'en 2030. Les lacunes dans les échantillons ascendants sont comblées par des estimations médianes validées lors des discussions primaires.

Validation des données et cycle de mise à jour

Les résultats sont comparés à des indicateurs indépendants ; tout écart anormal déclenche une reprise de contact avec des sources senior avant la validation par les analystes. Les rapports sont actualisés annuellement, avec des révisions intermédiaires lorsque des changements législatifs ou des chocs macroéconomiques modifient matériellement les données d'entrée.

Pourquoi la base de référence de Mordor sur les paiements aux États-Unis inspire confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent des définitions de revenus, des découpages territoriaux et des cadences de mise à jour différents.

En alignant strictement le périmètre sur les revenus de frais américains et en actualisant chaque année, nous permettons aux décideurs de comparer des données comparables.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 13,24 milliards USD (2025) | ||

| 36,07 milliards USD (2024) | Cabinet de conseil régional A | Ne comptabilise que les passerelles et les processeurs, omet les commissions d'interchange. |

| 3 060 milliards USD (2024) | Association sectorielle B | Rapporte la valeur brute des transactions numériques, et non les revenus de frais. |

| 370 milliards USD (2024) | Cabinet de conseil mondial C | Couvre l'Amérique du Nord et applique des ratios de conversion macroéconomiques. |

Ces comparaisons montrent que le périmètre, le choix des indicateurs et la précision géographique expliquent en grande partie les écarts entre les chiffres publiés. En fondant les estimations sur des pools de revenus clairement définis, une validation multi-sources et des mises à jour régulières, ���ϲ����� fournit une base de référence fiable sur laquelle les clients peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des paiements aux États-Unis d'ici 2031 ?

Le marché devrait atteindre 3 350 milliards USD en 2031.

À quelle vitesse les paiements de compte à compte devraient-ils croître ?

Ils devraient enregistrer un CAGR de 15,63 % jusqu'en 2031.

Quel secteur d'utilisation finale connaît la croissance la plus rapide en volume de paiements ?

Les paiements dans le secteur de la santé progressent à un CAGR de 15,82 % jusqu'en 2031.

Quel niveau de pertes liées à la fraude est anticipé d'ici 2028 ?

Les pertes liées à la fraude aux paiements aux États-Unis devraient atteindre 91 milliards USD d'ici 2028.

Quelle part des transactions les cartes de crédit détenaient-elles aux points de vente américains en 2025 ?

Les cartes de crédit représentaient 40,62 % de la valeur des transactions au point de vente en 2025.

Dernière mise à jour de la page le: