Taille et part du marché des paiements mobiles au Vietnam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

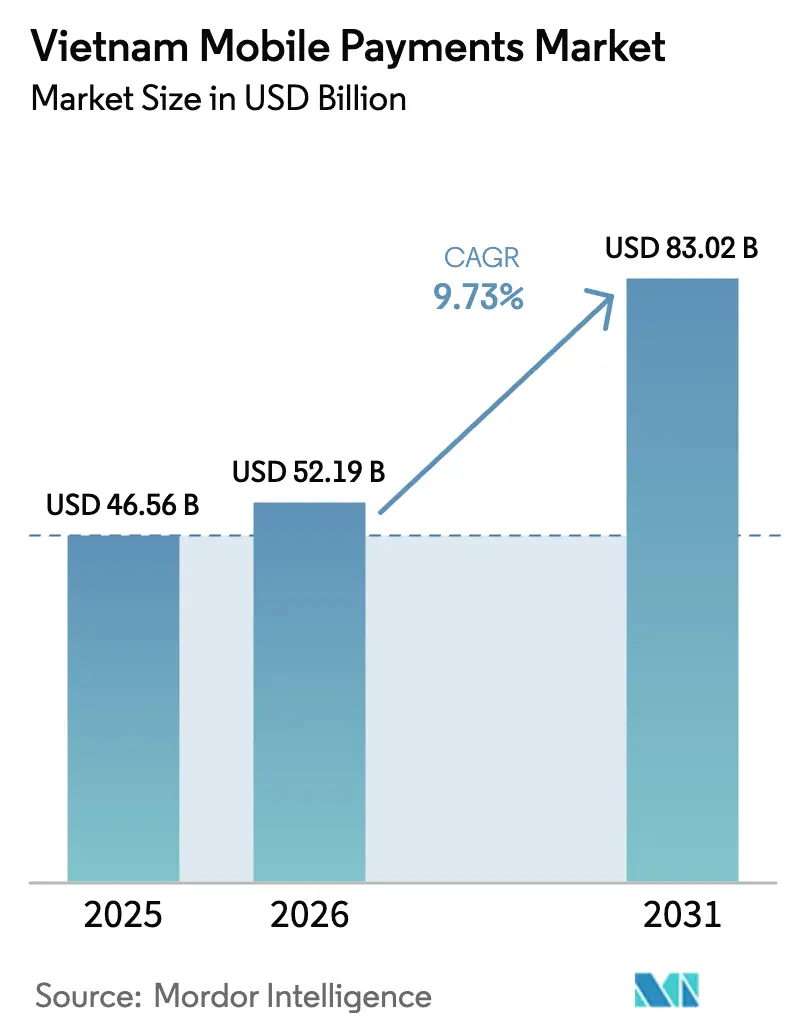

| Taille du marché de l'année de base (2025) | 46.56 Milliards de dollars |

| Taille du Marché (2026) | 52.19 Milliards de dollars |

| Taille du Marché (2031) | 83.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.73% CAGR |

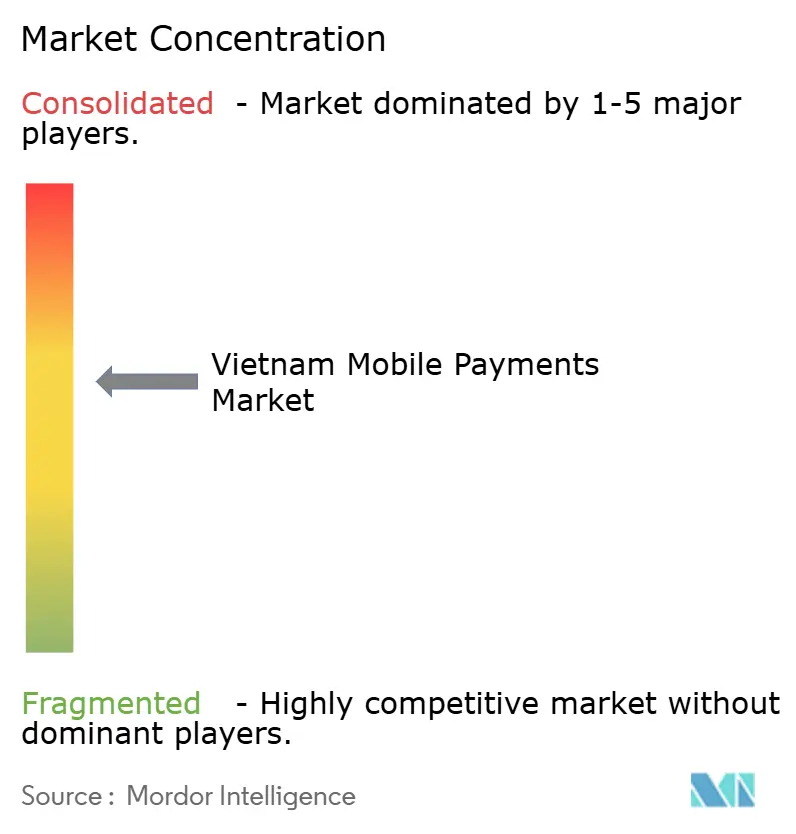

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements mobiles au Vietnam par ���ϲ�����

La taille du marché des paiements mobiles au Vietnam était évaluée à 46,56 milliards USD en 2025 et devrait croître de 52,19 milliards USD en 2026 pour atteindre 83,02 milliards USD d'ici 2031, à un CAGR de 9,73 % durant la période de prévision (2026-2031). Un objectif politique visant à porter les paiements non liquides à 30 fois le PIB d'ici 2030 accélère l'adoption des codes QR parmi les micro-commerçants et oriente les consommateurs vers des alternatives au cash. Le plafonnement des frais QR pour les petits montants, l'objectif de 80 % de transactions sans espèces pour le commerce électronique et l'intégration rapide des codes VietQR créent ensemble une dynamique structurelle pour le marché des paiements mobiles au Vietnam. La convergence des plateformes autour des super-applications, où les portefeuilles numériques coexistent avec la commande de repas, la livraison de nourriture et les achats en ligne, comprime les coûts d'acquisition de clients tout en renforçant les barrières à la sortie. Par ailleurs, les liens QR transfrontaliers avec la Thaïlande et Singapour ouvrent de nouveaux corridors de transfert de fonds et rendent le marché des paiements mobiles au Vietnam plus attractif pour les travailleurs migrants et les touristes.

Principaux enseignements du rapport

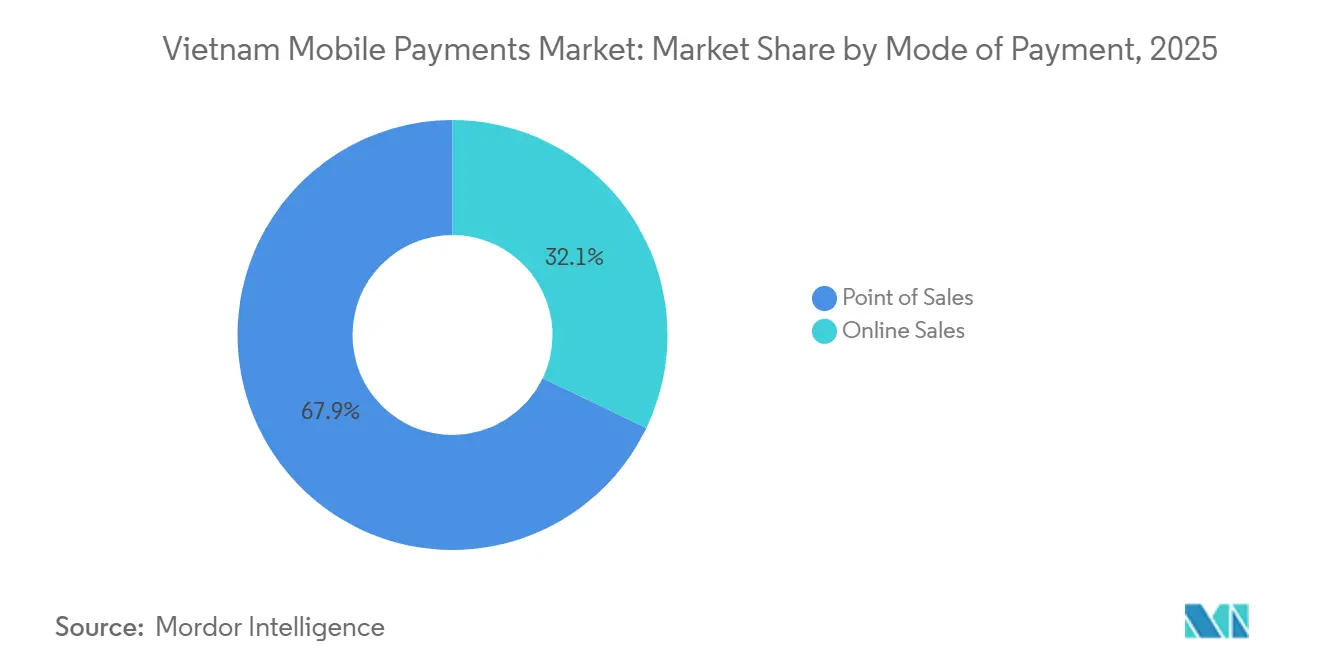

- Par mode de paiement, les transactions en point de vente ont dominé avec une part de revenus de 67,89 % en 2025, tandis que les canaux en ligne devraient afficher le CAGR le plus rapide de 10,43 % jusqu'en 2031.

- Par type de paiement, les codes QR détenaient 54,67 % de la part de marché des paiements mobiles au Vietnam en 2025, tandis que les méthodes biométriques et autres méthodes tokenisées devraient se développer à un CAGR de 11,24 % sur la période 2026-2031.

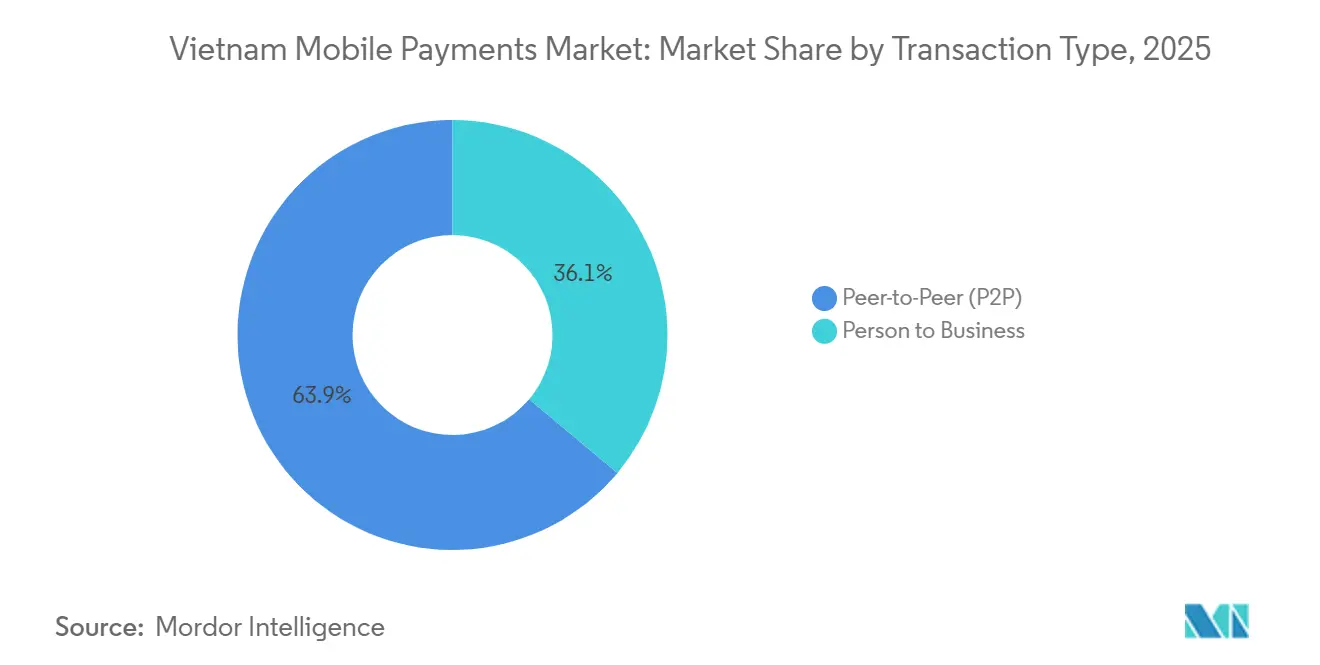

- Par type de transaction, les transferts pair-à-pair représentaient 63,92 % des volumes de transactions en 2025, mais les flux de personne à entreprise devraient croître à un CAGR de 10,27 % sur la même période.

- Par application, le commerce de détail et l'e-commerce ont capté 58,59 % des dépenses en 2025, mais les paiements gouvernementaux et du secteur public devraient enregistrer le CAGR le plus élevé de 11,16 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des paiements mobiles au Vietnam

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la pénétration d'internet et des smartphones | +2.1% | National, avec les centres urbains de Hanoï et Hô Chi Minh-Ville en tête de l'adoption | Court terme (≤ 2 ans) |

| Impulsion gouvernementale en faveur d'une économie sans espèces | +2.8% | National, porté par les mandats de la Banque d'État du Vietnam et du ministère des Finances | Moyen terme (2-4 ans) |

| Essor des dépenses en e-commerce | +2.3% | National, concentré dans le sud du Vietnam (Hô Chi Minh-Ville, Dong Nai) | Moyen terme (2-4 ans) |

| Partenariats au sein de l'écosystème des super-applications | +1.9% | National, avec des retombées vers le centre du Vietnam à mesure que les plateformes étendent leur logistique | Court terme (≤ 2 ans) |

| Intégration rapide des commerçants via les codes QR de VNPay24 | +1.2% | National, particulièrement dans le nord du Vietnam (Hanoï, Haïphong) | Court terme (≤ 2 ans) |

| Liaison QR transfrontalière avec la Thaïlande et Singapour | +0.8% | Sud du Vietnam (provinces frontalières) et grandes villes à forte population expatriée | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Hausse de la pénétration d'internet et des smartphones

Le Vietnam comptait 127 millions de connexions mobiles début 2025, un chiffre qui dépasse la population en raison de l'utilisation de cartes SIM doubles et qui sous-tend un accès omniprésent aux portefeuilles numériques.[1]Ministère de l'Information et des Communications, "Rapport sur l'extension de la couverture 4G et fibre optique," mic.gov.vn La pénétration des smartphones a grimpé à 84 % grâce à des appareils Android d'entrée de gamme à prix réduit provenant de marques locales et chinoises, rendant les appareils accessibles à l'échelle nationale. L'extension de la couverture 4G à 99,8 % des communes a réduit la latence des transactions, permettant des scans QR instantanés même dans les marchés ruraux. La couverture haut débit prend en charge les confirmations en temps réel qui renforcent la confiance des utilisateurs et réduisent les abandons lors du paiement. Bien que seulement 12 % des connexions soient en 5G début 2025, les zones pilotes à Hanoï et Hô Chi Minh-Ville laissent présager que les fonctionnalités d'authentification avancées se déploieront rapidement une fois les enchères de spectre conclues.

Impulsion gouvernementale en faveur d'une économie sans espèces

La décision 2345/QD-NHNN exige que 80 % des transactions de commerce électronique soient sans espèces d'ici 2030, obligeant les places de marché en ligne à intégrer par défaut les options de virement bancaire et de portefeuille numérique.[2]Banque d'État du Vietnam, "Circulaire 25/2025 sur les plafonds de frais QR," sbv.gov.vn La circulaire 25/2025, en vigueur depuis avril 2025, a supprimé les frais de transaction QR pour les achats inférieurs à 500 000 VND, éliminant ainsi un obstacle majeur pour les vendeurs de rue et les épiceries de proximité. Le portail national des services publics héberge désormais 3 800 services administratifs payables via MoMo, ZaloPay et ViettelPay, normalisant l'utilisation des portefeuilles numériques pour les impôts, les frais de licence et les factures de services publics. Cette numérisation du secteur public a transféré 96 % des paiements fiscaux vers des canaux électroniques, accélérant l'utilisation habituelle des portefeuilles numériques au-delà des scénarios de vente au détail. Les règles obligatoires de connaissance du client et de surveillance en temps réel introduites par la circulaire 45/2025 augmentent les coûts de conformité, mais renforcent simultanément la confiance dans le marché des paiements mobiles au Vietnam.

Essor des dépenses en e-commerce

La valeur du commerce électronique au Vietnam a atteint 20,5 milliards USD en 2024, avec 70 % des paiements initiés sur des appareils mobiles.[3]Association du commerce électronique du Vietnam, "Aperçu du marché du commerce électronique 2024," vecom.vn Des plateformes telles que Shopee, Tiki et Lazada intègrent des portefeuilles natifs pour réduire la dépendance au paiement à la livraison, en accélérant la livraison le jour même dans 12 villes pour inciter aux paiements numériques. Les événements de ventes flash atteignent des pics de 50 000 transactions par seconde sur MoMo, démontrant que l'infrastructure peut gérer les festivals d'achats nationaux.[4]MoMo, "Mise à jour des partenariats et de l'écosystème 2025," momo.vn Les incitations à la livraison de repas et les diffusions en direct de commerce social incitent les micro-commerçants à préférer les paiements QR qui se règlent en moins de 24 heures. À mesure que les frictions lors du paiement diminuent et que les écosystèmes de fidélité se renforcent, les dépenses en ligne continuent de se détourner des canaux en espèces.

Partenariats au sein de l'écosystème des super-applications

Le partenariat de MoMo avec BIDV a étendu des lignes de crédit instantanées allant jusqu'à 50 millions VND (0,002 million USD) aux utilisateurs ayant six mois d'activité, brouillant la frontière entre services de paiement et de prêt. Grab a intégré GrabPay avec Moca pour permettre les transferts de portefeuille et les paiements de factures au sein de son application de transport à la demande et de livraison de repas, offrant à 40 millions d'utilisateurs un seul identifiant de paiement. ZaloPay exploite les 75 millions d'utilisateurs actifs de Zalo pour introduire des fonctionnalités de partage de factures et de cadeaux en chat, qui ont atteint 20 millions d'utilisateurs actifs à mi-2025. ViettelPay regroupe les recharges télécom avec 10 % de données bonus, transformant 15 millions d'abonnés en clients de portefeuille numérique. Ces écosystèmes interconnectés génèrent de puissants effets de réseau qui créent des coûts de changement élevés pour le marché des paiements mobiles au Vietnam.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incidents de cyberfraude et de hameçonnage | -1.4% | National, avec une incidence plus élevée dans les zones urbaines en raison d'une plus grande exposition numérique | Court terme (≤ 2 ans) |

| Faible niveau de culture financière dans les zones rurales | -1.1% | Nord et centre du Vietnam (provinces de montagne à infrastructure limitée) | Moyen terme (2-4 ans) |

| Standards de codes QR fragmentés avant VietQR | -0.6% | National, problème hérité désormais atténué par le déploiement de VietQR | Court terme (≤ 2 ans) |

| Frais d'interchange élevés sur les paiements de proximité de faible montant | -0.9% | National, affectant les micro-commerçants dans les secteurs informels | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Incidents de cyberfraude et de hameçonnage

Le Vietnam a enregistré 13 900 cyberattaques en 2024, dont 38 % ciblaient les services financiers et 1,4 million de tentatives de hameçonnage bloquées au seul premier trimestre 2024. L'authentification à deux facteurs est désormais obligatoire pour les transferts supérieurs à 10 millions VND (0,0004 million USD), mais les petits portefeuilles font face à environ 2 milliards VND (0,00008 milliard USD) de dépenses de conformité pour mettre à niveau leurs systèmes. 22 % des utilisateurs citent les craintes de sécurité comme leur principale objection aux paiements mobiles, contre 9 % en ville. Des campagnes de sensibilisation et des assurances anti-fraude optionnelles existent, mais leur adoption est faible en raison de procédures de réclamation complexes.

Faible niveau de culture financière dans les zones rurales

Bien que 87 % des adultes disposent de comptes bancaires, les 13 % restants se concentrent dans les provinces montagneuses où les barrières linguistiques et de connectivité entravent l'utilisation des portefeuilles numériques. Une enquête de la Banque d'État a révélé que 41 % des répondants ruraux ne pouvaient pas expliquer la différence entre un virement bancaire et une transaction par portefeuille numérique. Les comptes de monnaie mobile, majoritairement ruraux à 72 %, plafonnent les transactions mensuelles à 100 millions VND (0,004 million USD), limitant leur adéquation aux ventes de produits agricoles à la ferme. Les nouveaux programmes du ministère des Finances allouent 500 milliards VND (0,019 milliard USD) à la sensibilisation à la culture numérique, mais les pénuries de formateurs et les priorités de reprise post-pandémie entraînent des déploiements lents.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par mode de paiement : les canaux en ligne gagnent en dynamisme

Les paiements en point de vente ont capté 67,89 % de la part de marché des paiements mobiles au Vietnam en 2025, les efforts de remplacement des espèces s'étant concentrés sur les marchés traditionnels, les épiceries de proximité et les bornes de transport. Pourtant, le canal en ligne devrait croître à un CAGR de 10,43 % jusqu'en 2031, reflétant l'adoption agressive du paiement en un clic et l'interopérabilité QR qui réduisent les taux d'abandon. VietQR permet à toute banque ou portefeuille de régler vers un code unique, réduisant de moitié l'encombrement des comptoirs et encourageant les petits commerces à se numériser. Par ailleurs, les lecteurs de communication en champ proche dans les systèmes de bus et de métro gèrent déjà 28 % des paiements de tarifs à Hô Chi Minh-Ville, signe que l'acceptation sans contact coexistera avec le QR dans les environnements à fort débit.

La taille du marché des paiements mobiles au Vietnam liée aux paiements en ligne s'accélère dans les catégories de produits desservies par la livraison le jour même. ShopeePay accorde la priorité à l'exécution des commandes pour les utilisateurs de portefeuilles, tandis que MoMo propose des plans de paiement échelonné sans intérêts, élargissant les montants des achats pour l'électronique et la mode. Les acheteurs transfrontaliers bénéficient du support multidevises de VNPay, qui fixe les taux de change au moment de l'achat. Les portails gouvernementaux ont atteint une couverture en ligne à 100 % fin 2024, transférant les enregistrements d'entreprises et les frais de titre foncier dans le domaine numérique et garantissant un volume de base pour les canaux en ligne indépendamment des cycles de vente au détail.

Par type de paiement : les codes QR dominent mais les options biométriques progressent

Les codes QR détenaient 54,67 % des transactions en 2025, car un code imprimé et un appareil photo de téléphone ne coûtent rien à déployer, ce qui est essentiel pour les millions de micro-commerçants au Vietnam. VietQR a standardisé les formats auprès de 40 banques et a enregistré une croissance de volume de 66,7 % au cours des sept premiers mois de 2025. Les liens transfrontaliers avec la Thaïlande et Singapour permettent d'utiliser les portefeuilles nationaux à l'étranger, réduisant les écarts de change de 1,2 point de pourcentage par rapport aux réseaux de cartes.

Les autres méthodes incluant les cartes tokenisées enregistrées, les appareils portables et les connexions biométriques devraient se développer à un CAGR de 11,24 %, le plus rapide parmi les types de paiement. Apple Pay et Samsung Pay s'appuient sur les segments aisés qui préfèrent les jetons à usage unique aux identifiants statiques. Le pilote de paiement vocal de MoMo s'adresse aux utilisateurs plus âgés et aux personnes malvoyantes, tandis que le métro de Hanoï offre 5 % de réduction sur les tarifs à quiconque utilise une carte NFC, réduisant le temps de comptage des espèces pour les opérateurs de transport. Un terminal à 300 USD ne s'amortit qu'après 18 mois pour un petit commerçant, faisant du QR le choix de première ligne pour le marché des paiements mobiles au Vietnam.

Par type de transaction : les entreprises alimentent la hausse des paiements de personne à entreprise

Les flux pair-à-pair représentaient 63,92 % des volumes de 2025, portés par les cadeaux sociaux et les transferts de fonds informels ; ZaloPay seul a traité 12 millions d'enveloppes rouges numériques lors du Nouvel An lunaire. Pourtant, les paiements de personne à entreprise progresseront à un CAGR de 10,27 % à mesure que les entreprises numérisent la paie, les factures fournisseurs et les remises fiscales.

Le réseau de règlement instantané de VNPay paie les commerçants en moins de 24 heures, remplaçant les compensations bancaires d'une semaine et libérant du fonds de roulement. Les flottes de transport à la demande imposent les portefeuilles numériques pour les trajets professionnels, acheminant les données de notes de frais directement dans les systèmes d'entreprise et renforçant les pistes d'audit. Le zéro frais QR de la circulaire 25/2025 permet désormais aux petits commerces de recevoir des fonds de portefeuille sans sacrifier leur marge, orientant davantage la croissance vers les paiements de personne à entreprise.

Par application : la numérisation du secteur public dépasse le commerce de détail

Le commerce de détail et l'e-commerce représentaient encore 58,59 % des dépenses en 2025, soutenu par la consommation des ménages qui dépasse 65 % du PIB. Les remises en espèces et les points de fidélité dans les chaînes de proximité, ainsi que les pilotes QR dans les marchés traditionnels de Dong Xuan à Hanoï et de Ben Thanh à Hô Chi Minh-Ville, montrent comment les incitations numériques peuvent pénétrer les canaux traditionnels.

Pourtant, les paiements gouvernementaux et du secteur public s'accéléreront à un CAGR de 11,16 % à mesure que le portail national des services publics passe de 3 800 services en 2025 à 5 000 d'ici 2027. Les paiements fiscaux électroniques couvrent déjà 96 % des règlements, tandis que les prélèvements automatiques pour les services publics réduisent les pénalités de retard de 18 %. La taille du marché des paiements mobiles au Vietnam liée au transport est également en expansion à mesure que les navetteurs adoptent les réductions de 5 % sur les tarifs en utilisant leur téléphone sur les portiques NFC.

Analyse géographique

Le sud du Vietnam a représenté environ 48 % de la valeur nationale des transactions en 2025 grâce à des niveaux de revenus plus élevés, des réseaux logistiques denses et une forte pénétration du commerce électronique. Les 9 millions d'habitants de Hô Chi Minh-Ville ont généré 35 % des dépenses de vente au détail en ligne, et sa proximité avec le Cambodge et la Thaïlande en fait un adopteur précoce des transferts QR transfrontaliers. La croissance, cependant, se modère à un CAGR de 8,9 % à mesure que la pénétration des portefeuilles approche la saturation parmi les consommateurs urbains.

Le nord du Vietnam, ancré par Hanoï et le delta du fleuve Rouge, devrait progresser à un CAGR de 10,1 %. Les pilotes politiques démarrent souvent ici, notamment les lecteurs de tarifs NFC dans toutes les stations de métro qui traitent désormais 1,2 million de passages chaque mois. Le siège du portail national des services publics à Hanoï signifie que la plupart des paiements gouvernementaux ont basculé vers le numérique plus tôt que dans d'autres régions, fournissant un plancher de volume fiable. Pourtant, les provinces de montagne souffrent encore d'une couverture insuffisante et de déficits de culture financière, laissant 18 % des adultes non bancarisés et limitant le potentiel de croissance jusqu'à ce que l'infrastructure s'améliore.

Le centre du Vietnam devrait afficher le CAGR le plus rapide de 10,8 %, porté par le rebond du tourisme à Da Nang, où les commerçants équipés de QR accueillent 8,5 millions de visiteurs et acceptent le yuan chinois ou le baht thaïlandais via les portefeuilles locaux. Les hauts plateaux du Centre pilotent le règlement par chaîne de blocs pour les exportations de café qui se clôture en 24 heures, un contraste saisissant avec les processus bancaires d'une semaine. La densité de population plus faible signifie que les volumes absolus restent plus modestes, mais la trajectoire de rattrapage de la région en fait une priorité pour les fournisseurs de portefeuilles numériques cherchant de nouveaux corridors de croissance au sein du marché des paiements mobiles au Vietnam.

Paysage concurrentiel

Les cinq premiers fournisseurs, MoMo, ZaloPay, ViettelPay, ShopeePay et VNPay, détenaient environ 65 % de part combinée en 2025, signalant un marché modérément concentré mais contestable. Le tour de table de série E de 300 millions USD de MoMo en janvier 2025 a financé la notation de crédit, la micro-assurance et les modules de gestion de patrimoine, faisant évoluer l'application d'un outil de paiement vers un supermarché financier. ZaloPay exploite l'avantage de messagerie de sa société mère pour stimuler les paiements en chat qui ont atteint 20 millions d'utilisateurs actifs à mi-2025. ViettelPay s'appuie sur la pénétration télécom pour vendre des forfaits de données, tandis que ShopeePay s'appuie sur la part de 52 % de Shopee dans le commerce électronique, intégrant le paiement directement dans les fiches produits. VNPay se concentre sur l'acceptation marchande, offrant un règlement instantané à 150 000 points de vente et exploitant l'opportunité du secteur des paiements mobiles au Vietnam dans la santé et l'éducation où l'acceptation numérique est encore faible.

Les niches inexploitées comprennent les frais de scolarité, où 70 % des paiements s'effectuent encore en espèces ou en agence bancaire, et les cliniques privées, dont seulement 15 % acceptaient les paiements numériques en 2025. Le portefeuille de l'économie des petits boulots beFinancial offre un versement instantané des revenus à 200 000 chauffeurs, une fonctionnalité que les banques peinent à reproduire en raison de contraintes de risque. La différenciation technologique met désormais l'accent sur l'authentification biométrique et la tokenisation. Le pilote de paiement vocal de MoMo a atteint une précision de 92 % auprès de 50 000 utilisateurs, ciblant les personnes âgées et les clients malvoyants. À mesure que les standards QR convergent, l'expérience utilisateur et les services annexes tels que le crédit, l'assurance et l'épargne définiront de plus en plus le leadership sur le marché des paiements mobiles au Vietnam.

Leaders du secteur des paiements mobiles au Vietnam

National Payment Corporation of Vietnam

Grab Financial Group Vietnam Co., Ltd. (GrabPay by Moca)

Viettel Digital Services Corporation (ViettelPay)

ZION JSC (ZaloPay)

MoMo (M-Service JSC)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : NAPAS a lancé la connectivité QR avec le Cambodge et le Laos, étendant le réseau de paiement à quatre pays.

- Mars 2025 : ZaloPay a ajouté la vérification VNeID pour les paiements de frais gouvernementaux dans l'application.

- Février 2025 : VPBank s'est associé à MobiFone pour intégrer des services bancaires pour 32 millions d'abonnés.

- Janvier 2025 : MoMo a clôturé un tour de table de série E de 300 millions USD pour accélérer l'expansion du crédit et de l'assurance.

Périmètre du rapport sur le marché des paiements mobiles au Vietnam

Le paiement mobile est la méthode de transfert ou de paiement de fonds, généralement à un commerçant, une personne ou une entreprise pour des factures, des biens et des services, en utilisant un appareil mobile pour exécuter et confirmer le paiement. L'outil de paiement peut être un navigateur mobile, un portefeuille numérique (virtuel ou électronique) ou un kit SIM / menu mobile. L'étude suit le type de transaction de paiement mobile par paiement de proximité et paiement à distance.

Le rapport sur le marché des paiements mobiles au Vietnam est segmenté par mode de paiement (point de vente, ventes en ligne), type de paiement (NFC, basé sur QR, autres types de paiement), type de transaction (pair-à-pair, personne à entreprise), application (commerce de détail et e-commerce, transport et logistique, hôtellerie et restauration, gouvernement et secteur public, autres applications). Les prévisions du marché sont fournies en termes de valeur (USD).

| Point de vente |

| Ventes en ligne |

| NFC |

| Basé sur QR |

| Autres types de paiement |

| Pair-à-pair (P2P) |

| Personne à entreprise |

| Commerce de détail et e-commerce |

| Transport et logistique |

| Hôtellerie et restauration |

| Gouvernement et secteur public |

| Autres applications (éducation, santé) |

| Par mode de paiement | Point de vente |

| Ventes en ligne | |

| Par type de paiement | NFC |

| Basé sur QR | |

| Autres types de paiement | |

| Par type de transaction | Pair-à-pair (P2P) |

| Personne à entreprise | |

| Par application | Commerce de détail et e-commerce |

| Transport et logistique | |

| Hôtellerie et restauration | |

| Gouvernement et secteur public | |

| Autres applications (éducation, santé) |

Questions clés auxquelles le rapport répond

Quelle sera la taille des dépenses par portefeuille numérique au Vietnam d'ici 2031 ?

Le marché des paiements mobiles au Vietnam devrait atteindre 83,02 milliards USD d'ici 2031, avec un CAGR de 9,73 % entre 2026 et 2031.

Qu'est-ce qui explique l'expansion rapide des paiements QR à l'échelle nationale ?

Les règles de zéro frais QR, l'interopérabilité de VietQR et l'absence de terminaux coûteux permettent même aux micro-commerçants d'imprimer un code et d'accepter des paiements instantanément.

Quelle région offre le potentiel de croissance le plus rapide ?

Le centre du Vietnam devrait afficher le CAGR le plus rapide de 10,8 % à mesure que le tourisme rebondit à Da Nang et que les exportations agricoles numérisent leurs règlements.

Pourquoi les transactions de personne à entreprise gagnent-elles des parts ?

Les entreprises numérisent la paie et les factures pour réduire la gestion des espèces, tandis que le règlement en 24 heures de VNPay et le zéro frais de la circulaire 25/2025 rendent le QR compétitif.

Quelle est la principale préoccupation de sécurité pour les nouveaux utilisateurs ?

Les incidents de cyberfraude, notamment les arnaques par hameçonnage, restent la principale inquiétude, ce qui a conduit à rendre obligatoire l'authentification à deux facteurs pour les transferts de montants plus élevés.

Comment les super-applications impactent-elles la concurrence entre portefeuilles numériques ?

Les plateformes qui regroupent les paiements avec le transport à la demande, la livraison de repas et les achats en ligne augmentent l'utilisation quotidienne active, renforcent la fidélité et augmentent les coûts de changement.

Dernière mise à jour de la page le: