Taille et part du marché de la construction d'infrastructures de transport aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

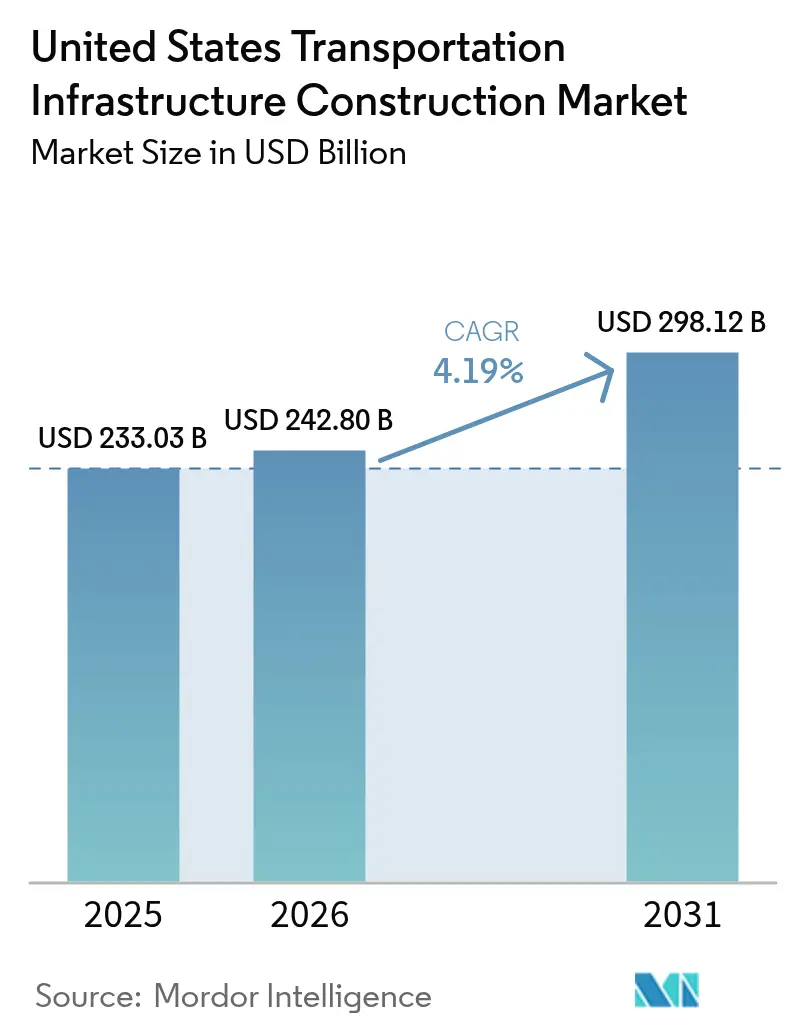

| Taille du marché de l'année de base (2025) | 233.03 Milliards de dollars |

| Taille du Marché (2026) | 242.8 Milliards de dollars |

| Taille du Marché (2031) | 298.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.19% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction d'infrastructures de transport aux États-Unis par ���ϲ�����

La taille du marché de la construction d'infrastructures de transport aux États-Unis devrait passer de 233,03 milliards USD en 2025 à 242,8 milliards USD en 2026 et atteindre 298,12 milliards USD d'ici 2031, avec un TCAC de 4,19 % sur la période 2026-2031. Des crédits fédéraux robustes au titre de la loi sur l'investissement dans les infrastructures et l'emploi (Infrastructure Investment and Jobs Act, IIJA), des allocations croissantes au niveau des États et une participation accrue des capitaux privés soutiennent cette dynamique de croissance. Les fonds publics demeurent l'ancre financière du marché, mais les partenariats public-privé accélèrent les délais de réalisation des grands projets complexes. Le rail, l'aviation et les corridors de recharge pour véhicules électriques (VE) émergent comme des points focaux complémentaires au vaste réseau autoroutier du pays. Les entrepreneurs contrecarrent les pénuries de main-d'œuvre qualifiée et les fluctuations des prix des matériaux en investissant dans les flux de travail numériques et les méthodes modulaires, favorisant des gains de productivité qui compensent en partie l'inflation des coûts. Néanmoins, les risques d'exécution liés aux écarts de financement et à la volatilité des prix des intrants persistent, en particulier dans les comtés ruraux et les petites zones métropolitaines.

Points clés du rapport

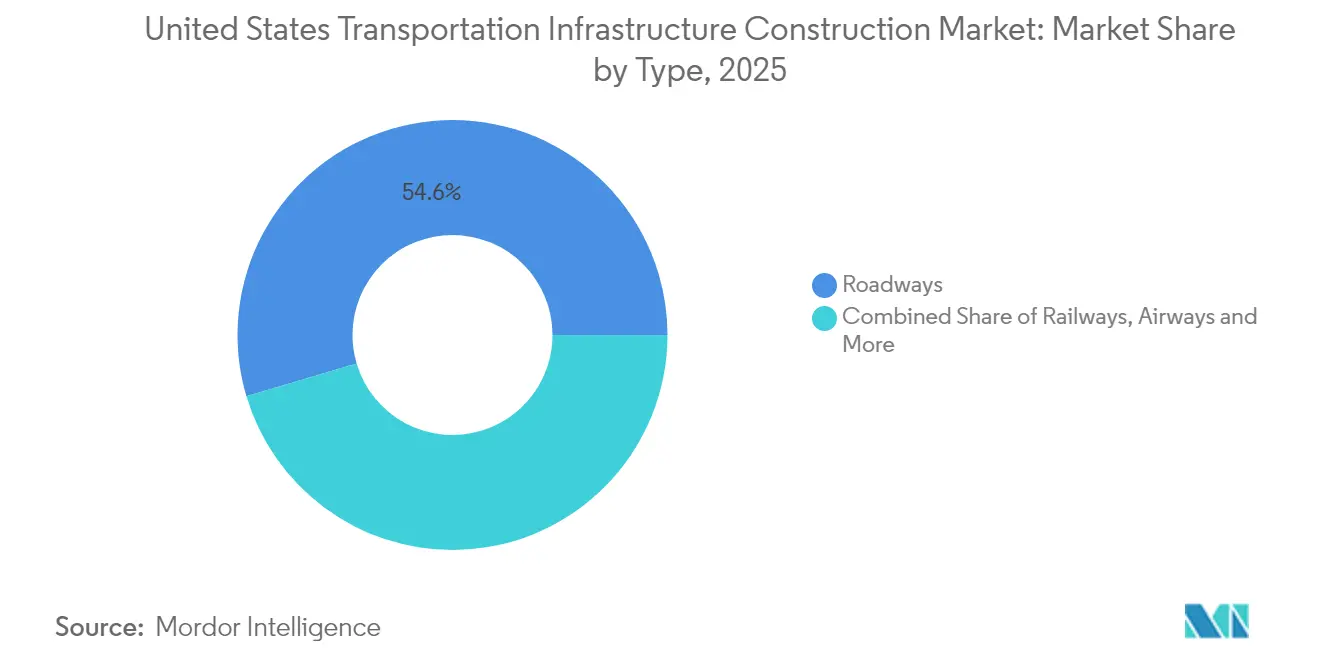

- Par type, les routes ont représenté 54,60 % de la part des revenus du marché de la construction d'infrastructures de transport aux États-Unis en 2025, tandis que les chemins de fer devraient afficher le TCAC le plus rapide, soit 5,18 %, d'ici 2031.

- Par type de construction, la nouvelle construction a représenté 60,30 % de la taille du marché de la construction d'infrastructures de transport aux États-Unis en 2025 et devrait croître à un TCAC de 4,95 % jusqu'en 2031.

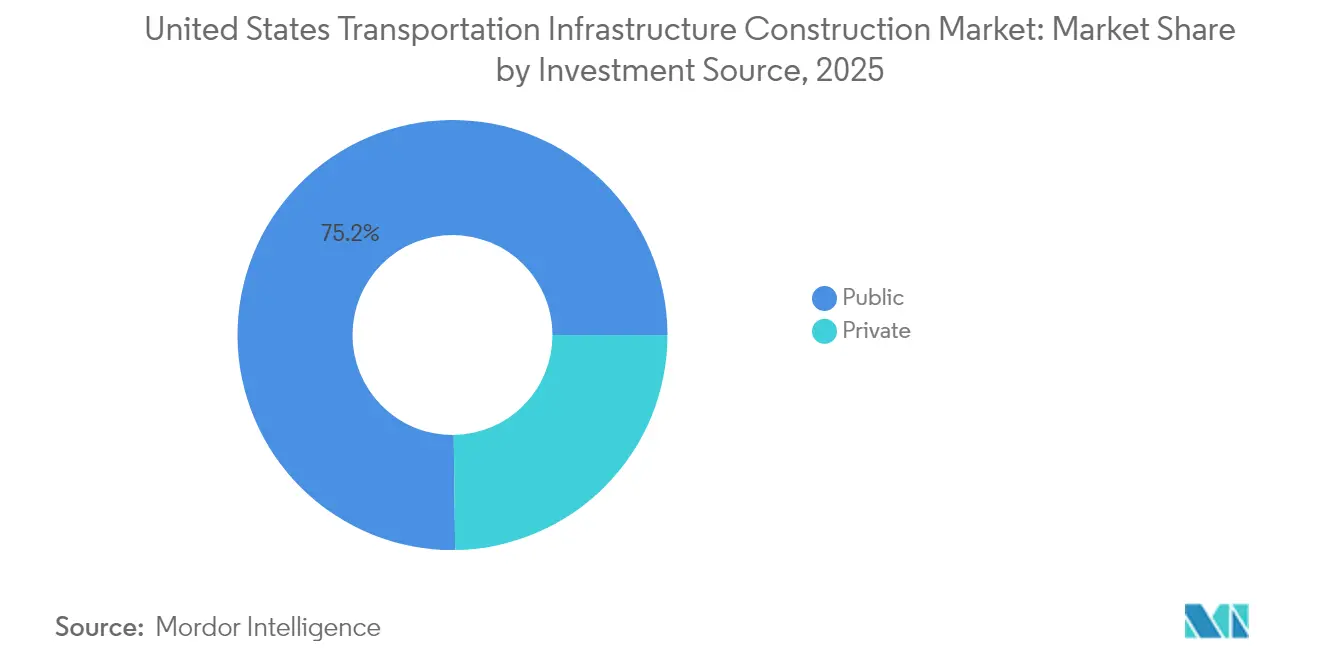

- Par source d'investissement, les fonds publics ont représenté 75,20 % des dépenses en 2025 ; le segment des capitaux privés progresse à un TCAC de 5,32 %, reflétant des pipelines de partenariats public-privé plus développés.

- Par géographie, le Texas a capté 10,85 % des dépenses de 2025 et devrait enregistrer un TCAC de 4,86 % entre 2026 et 2031, le plus élevé parmi tous les États.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction d'infrastructures de transport aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Initiatives fédérales et étatiques continues en matière ferroviaire | +1.2% | Corridor Nord-Est, Californie, Texas | Moyen terme (2-4 ans) |

| Connectivité fret liée au commerce électronique | +0.9% | Hubs logistiques urbains et régions portuaires | Long terme (≥ 4 ans) |

| Programmes de revitalisation aéroportuaire | +0.8% | Grands aéroports métropolitains | Moyen terme (2-4 ans) |

| Déploiement national des infrastructures de recharge pour VE | +0.7% | Californie, New York, Floride, Texas, corridors nationaux | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Initiatives fédérales et étatiques continues soutenant les modernisations des corridors ferroviaires longue distance et régionaux

L'allocation de 66 milliards USD dédiée au rail dans le cadre de l'IIJA déclenche une vague de projets visant l'accroissement des capacités, la sécurité et l'amélioration des services voyageurs. Depuis janvier 2025, le programme de subventions pour l'élimination des passages à niveau (Railroad Crossing Elimination Grant Program) a attribué 1,1 milliard USD à 123 projets, supprimant des goulets d'étranglement qui ralentissent à la fois les services de fret et de voyageurs. L'objectif d'Amtrak d'atteindre 64 millions de passagers d'ici 2040, contre 33 millions avant la pandémie, concentre l'attention sur le doublement des voies, la modernisation de la signalisation et la rénovation des gares. Les opérateurs ferroviaires privés complètent les dépenses fédérales ; la modernisation du corridor de fret de Norfolk Southern pour 200 millions USD en Alabama illustre cette synergie.

L'essor du commerce électronique stimule la demande nationale de terminaux de fret, d'entrepôts et de connectivité intermodale

Les volumes de ventes du commerce électronique accentuent le besoin en capacité de terminaux de fret, en embranchements ferroviaires courte distance et en dépôts de livraison du dernier kilomètre. Le Plan de fret 2024 du Colorado cite la hausse du trafic colis comme catalyseur de la refonte des cours de triage intermodales. Les coûts de construction d'entrepôts ont augmenté de 38 % entre 2020 et 2023 avant de se stabiliser en 2024, soulignant l'intensité capitalistique de l'immobilier logistique. Les flux de fret conteneurisé ont atteint des niveaux records en 2024, sollicitant davantage encore les capacités de transit des terminaux.

Les programmes de revitalisation aéroportuaire accélèrent l'expansion des aérogares, la modernisation des pistes et l'amélioration de la sécurité

Les programmes continus de revitalisation aéroportuaire à travers les États-Unis transforment considérablement les infrastructures aéronautiques, avec une forte impulsion vers la modernisation des aérogares, l'accroissement de la capacité des pistes et l'intégration d'une connectivité multimodale. Soutenus par le programme d'aérogares aéroportuaires (Airport Terminal Program), qui alloue environ 1 milliard USD par an, les aéroports modernisent des composantes essentielles telles que les portes d'embarquement, les systèmes de traitement des bagages et les points d'accès pour les passagers.

De grands programmes d'investissement, tels que l'initiative SMForward de l'aéroport international de Sacramento d'une valeur de 1,3 milliard USD et le plan d'expansion de 7 milliards USD de l'aéroport international de Miami, illustrent l'ampleur des investissements visant à répondre à la demande future. Selon l'Administration fédérale de l'aviation (Federal Aviation Administration), les embarquements de passagers devraient augmenter de 38 % d'ici 2033, renforçant encore le besoin de pistes allongées, de systèmes de sécurité avancés et d'installations de correspondance intermodale fluides. Ces programmes témoignent d'un engagement fédéral et régional plus large en faveur de l'amélioration de la résilience, de l'efficacité et de l'expérience passager sur l'ensemble du réseau aéroportuaire américain.

Déploiement national des infrastructures de recharge pour VE intégrant des stations de recharge sur les réseaux autoroutiers et dans les centres urbains

Le déploiement rapide des infrastructures de véhicules électriques (VE) s'impose comme un moteur de croissance clé pour le marché de la construction d'infrastructures de transport aux États-Unis. Fin 2024, plus de 183 000 points de recharge publics, dont 43 152 chargeurs rapides en courant continu, avaient été déployés, reflétant une demande accélérée pour des corridors de transport adaptés aux VE. Dans le cadre du programme de formule NEVI, le gouvernement fédéral vise l'installation de 500 000 chargeurs publics d'ici 2030, soutenus par 7,5 milliards USD de financement de l'IIJA.

Des allocations récentes, notamment 635 millions USD annoncés en janvier 2025 pour ajouter 11 500 points de recharge dans 27 États, stimulent l'activité de construction, en particulier dans les zones insuffisamment desservies, vers lesquelles les deux tiers du financement sont dirigés. Parallèlement, les services publics prévoient d'investir 5,3 milliards USD dans la modernisation du réseau électrique pour soutenir une projection de 78,5 millions de VE sur les routes américaines d'ici 2035. Ces investissements stimulent la demande de travaux de génie civil, d'infrastructures électriques et d'équipements routiers, renforçant les infrastructures de recharge pour VE comme force de transformation dans le développement des transports aux États-Unis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Écarts dans les fonds de contrepartie fédéraux-étatiques | -0.6% | Zones rurales et économiquement défavorisées | Moyen terme (2-4 ans) |

| Déficits de main-d'œuvre qualifiée | -0.8% | États à forte croissance, national | Court terme (≤ 2 ans) |

| Volatilité des prix des intrants de construction | -0.7% | National | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Les écarts dans les exigences de contrepartie fédérales-étatiques créent des goulets d'étranglement pour les projets de transport dans les régions insuffisamment desservies

Le Service de recherche du Congrès (Congressional Research Service) prévoit un déficit annuel de 40 milliards USD du Fonds fiduciaire pour les autoroutes (Highway Trust Fund) d'ici la fin de la décennie si les sorties actuelles persistent. Les comtés ruraux manquent souvent de la marge budgétaire nécessaire pour fournir les fonds de contrepartie, retardant la reconstruction de ponts, l'élargissement de routes et les hubs de transport rural. Les réductions proposées dans le projet de résolution de reconduction de la Chambre des représentants supprimerait 2 milliards USD affectés aux projets locaux de sécurité, aggravant des pipelines de capitaux déjà limités.

Des déficits généralisés de main-d'œuvre qualifiée entraînent une hausse des coûts de construction et des retards de projets

Le marché des infrastructures de transport aux États-Unis est sous pression en raison d'une pénurie persistante de main-d'œuvre qualifiée, malgré une récente baisse des offres d'emploi dans la construction à 248 000 en avril 2025. Les pressions salariales restent aiguës, avec un salaire horaire moyen grimpant à 36,05 USD[2]Engineering News-Record, "BLS : les offres d'emploi dans la construction sont en baisse en avril" , reflétant une concurrence intense pour les travailleurs qualifiés. Cet écart de main-d'œuvre continue de faire augmenter les coûts de construction et contribue aux retards dans les grands projets d'infrastructure, en particulier ceux nécessitant des compétences spécialisées dans les systèmes de transit, électriques et de ponts. Le problème est aggravé par le fait que les filières de formation existantes sont mal alignées sur les besoins du marché, limitant la capacité du secteur à répondre à une demande croissante malgré un financement fédéral robuste.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type : les routes dominent l'investissement en infrastructure

Le segment des routes a conservé sa position de leader en 2025, représentant 54,60 % des dépenses totales. Les autoroutes restent l'épine dorsale de la mobilité aux États-Unis, et les investisseurs l'ont bien compris : les attributions de contrats pour autoroutes et ponts ont atteint un record de 121 milliards USD en 2024. Le soutien fédéral est tout aussi fort. La loi sur l'investissement dans les infrastructures et l'emploi (Infrastructure Investment and Jobs Act) a réservé environ 350 milliards USD pour les programmes autoroutiers jusqu'en 2026, tandis que l'Administration Biden-Harris a alloué 62 milliards USD aux États pour l'exercice budgétaire 2025, soit 18,8 milliards USD de plus qu'en 2021. Des leaders du secteur tels que Bechtel, AECOM et Skanska se disputent de nouveaux élargissements d'autoroutes interétatiques et des remplacements de ponts pour moderniser des actifs vieillissants.

Les chemins de fer affichent la croissance la plus rapide, avec un TCAC de 5,18 % prévu pour 2026-2031. Une injection fédérale de 66 milliards USD dans le cadre de l'IIJA en est le principal catalyseur. En janvier 2025, l'Administration fédérale des chemins de fer (Federal Railroad Administration) a attribué 1,1 milliard USD à 123 projets pour supprimer les passages à niveau et améliorer la sécurité. Le segment des voies aériennes bénéficie d'un programme annuel d'aérogares aéroportuaires (Airport Terminal Program) de 1 milliard USD finançant les modernisations d'aérogares. Les ports et voies navigables intérieures reçoivent 450 millions USD supplémentaires via le Programme de développement des infrastructures portuaires (Port Infrastructure Development Program) pour l'exercice budgétaire 2025. Une meilleure liaison entre ces modes est désormais essentielle : le Plan de fret 2024 du Colorado met en avant des projets intermodaux alignant autoroutes, embranchements ferroviaires et hubs de distribution pour répondre à la demande de fret du commerce électronique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de construction : la nouvelle construction répond aux contraintes de capacité

Les nouvelles constructions ont représenté 60,30 % de la taille du marché de la construction d'infrastructures de transport aux États-Unis en 2025 et devraient se développer à un TCAC de 4,95 % jusqu'en 2031, soutenues par une hausse prévue de 8,5 % des démarrages de construction en 2025. Les pipelines de grands projets comprennent 49 milliards USD de travaux de terminaux à venir et 33 milliards USD d'extensions autoroutières. Les projets axés sur la capacité dans les métropoles de la Sunbelt en forte croissance mettent l'accent sur des voies supplémentaires, des échangeurs et des voies à péage géré — chacun nécessitant une acquisition importante d'emprise et des calendriers de phasage complexes, favorisant ainsi les grands entrepreneurs intégrés verticalement.

L'activité de rénovation, bien qu'à croissance plus lente, reste essentielle pour l'entretien des actifs existants. Le bilan 2025 de la Société américaine des ingénieurs civils (American Society of Civil Engineers) a rehaussé les scores globaux d'infrastructure, tout en mettant en évidence un arriéré de réparations de 3 700 milliards USD. Les propriétaires d'actifs intègrent les périmètres de réparation dans des modernisations de corridors plus larges afin de limiter les perturbations pour les usagers. Les modèles de jumeaux numériques et les relevés par capture de la réalité sont désormais standard dans les dossiers de conception, améliorant la précision des plans de réhabilitation — une pratique de plus en plus intégrée dans l'ensemble du secteur de la construction d'infrastructures de transport aux États-Unis.

Par source d'investissement : les capitaux privés accélèrent la croissance

Les fonds publics ancrent toujours 75,20 % des dépenses, mais le TCAC de 5,32 % des capitaux privés jusqu'en 2031 signale une évolution des dynamiques de financement. Le pipeline du Bureau Build America de mai 2025 répertorie 12,7 milliards USD de demandes d'assistance au crédit, dont le remplacement du terminal de bus de Midtown et plusieurs acquisitions de voitures ferroviaires interurbaines. Les services publics d'électricité canalisent 5,3 milliards USD dans les réseaux de recharge pour VE, stimulant encore les charges de travail financées par le secteur privé. L'innovation dans la structure de capital — combinant des prêts TIFIA, des obligations d'activité privée et des tranches de capitaux propres — débloque des calendriers autrement entravés par les contraintes budgétaires publiques, renforçant la création de valeur sur l'ensemble du marché de la construction d'infrastructures de transport aux États-Unis.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Le Texas a capté 10,85 % des dépenses de 2025 et devrait se développer à un TCAC de 4,86 % jusqu'en 2031, la trajectoire de croissance la plus élevée du marché de la construction d'infrastructures de transport aux États-Unis. Le Programme de transport unifié (Unified Transportation Program) de 148 milliards USD consacre 43 milliards USD au développement et à l'entretien des routes, anticipant une augmentation de 34 % de la population d'ici 2050. Plus de 3 181 sites de recharge accessibles au public positionnent le Texas pour une adoption accélérée des VE. Les modernisations des corridors de fret et les améliorations aux points de passage frontaliers amplifient la compétitivité logistique de l'État.

La Californie reste un acteur majeur, malgré les réaffectations budgétaires de 4,3 milliards USD en matière de transports opérées par le gouverneur pour l'exercice budgétaire 2024-25. L'État est en tête avec 15 673 sites de recharge et déploie plus de 1 100 nouveaux points de recharge pour VE dans le cadre de deux appels à financement de son plan NEVI. Le projet de loi sénatorial 1 continue de stimuler la production économique au niveau des comtés, renforçant la demande de construction. Les subventions de planification des transports durables donnent la priorité à la résilience climatique, à l'accès multimodal et aux corridors de fret à zéro émission.

New York, la Floride et l'Illinois constituent les cinq premiers dépenseurs restants. Le plan d'investissement proposé de 68,4 milliards USD de la MTA (Metropolitan Transportation Authority) pour New York améliore l'accessibilité du métro et le renouvellement du matériel roulant. La Floride suit de près les coûts des intrants ; l'asphalte a chuté de 8,1 % pour atteindre 167 USD la tonne début 2025, allégeant légèrement les pressions sur les budgets routiers. L'Illinois tire parti des fonds de l'IIJA pour moderniser les voies navigables intérieures essentielles aux exportations céréalières du Midwest. Les régions manquant de capacité budgétaire continuent de lutter avec des écarts de fonds de contrepartie, creusant les disparités de service sur l'ensemble du marché de la construction d'infrastructures de transport aux États-Unis.

Paysage concurrentiel

Le marché de la construction d'infrastructures de transport aux États-Unis est modérément concentré, avec des grandes entreprises telles que Bechtel Corporation, Fluor Corporation, AECOM, Skanska, Kiewit et Turner Construction menant l'exécution des projets à grande échelle. Ces entreprises jouent un rôle déterminant dans l'orientation du développement des infrastructures nationales, notamment dans les projets complexes à haute valeur ajoutée. De plus en plus, les capacités numériques et les solides références en matière d'ESG (environnement, social et gouvernance) deviennent des facteurs de différenciation clés pour remporter des appels d'offres et maintenir une compétitivité à long terme.

Fluor a affiché un chiffre d'affaires de 15,5 milliards USD en 2023, avec 76 % de son carnet de commandes désormais remboursable, signalant une préférence pour des structures contractuelles à risque plus faible. Skanska pilote le suivi d'équipements assisté par intelligence artificielle (IA) pour atténuer les temps d'inactivité et réduire l'empreinte carbone.

L'activité de fusions et acquisitions reste soutenue : l'acquisition de SRS Distribution par Home Depot pour 18,3 milliards USD et l'acquisition de Summit Materials par Quikrete pour 6 milliards USD illustrent la consolidation en amont visant à sécuriser les approvisionnements en matériaux. Les sous-traitants spécialisés se taillent des niches dans les installations de recharge pour VE et les rénovations résilientes au climat, élargissant le champ concurrentiel tout en maintenant la dynamique du marché de la construction d'infrastructures de transport aux États-Unis.

Leaders du secteur de la construction d'infrastructures de transport aux États-Unis

Bechtel Corporation

Fluor Corporation

Kiewit Corporation

AECOM

Skanska USA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : l'Autorité portuaire de New York et du New Jersey (Port Authority of NY & NJ) a approuvé un budget 2025 de 9,4 milliards USD, dont 3,6 milliards USD destinés aux investissements en capital.

- Mars 2025 : la MTA (Metropolitan Transportation Authority) a publié son projet de plan d'investissement 2025-2029 de 68,4 milliards USD, donnant la priorité à l'accessibilité et au renouvellement du matériel roulant.

- Janvier 2025 : l'Administration Biden-Harris a attribué 635 millions USD pour 11 500 points de recharge publics pour VE supplémentaires dans 27 États, 67 % ciblant les communautés défavorisées.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la construction d'infrastructures de transport aux États-Unis comme l'ensemble de la valeur des travaux mis en place pour la construction ou la rénovation majeure de routes, de chemins de fer, d'aéroports, de ports ou de voies navigables accessibles au public, mesurée en dollars constants de 2024, depuis l'attribution du contrat jusqu'à l'achèvement substantiel des travaux. Cette définition suit la vision basée sur les actifs utilisée par les agences fédérales et inclut les projets de conception-construction financés par les pouvoirs publics et réalisés dans le cadre de partenariats public-privé.

Exclusion du champ d'application : les petits travaux d'entretien courant et les travaux purement liés au bâtiment à l'intérieur des terminaux ne sont pas pris en compte dans le dimensionnement.

Aperçu de la segmentation

- Par type

- Routes

- Chemins de fer

- Voies aériennes

- Ports et voies navigables intérieures

- Par type de construction

- Nouvelle construction

- ��é�ԴDZ����پ��Dz�

- Par source d'investissement

- Public

- �ʰ�����é

- Par État

- Texas

- Californie

- Floride

- New York

- Illinois

- Reste des États-Unis

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor se sont entretenus avec des responsables du budget des transports de l'État, des planificateurs du transport ferroviaire de marchandises de classe I, des entrepreneurs civils de premier rang et des gestionnaires de programmes aéroportuaires dans les régions du Sud, du Midwest et du Pacifique. Leurs points de vue ont permis de clarifier l'escalade des prix des offres, les délais d'exécution typiques et la part des contrats de conception-construction, ce qui nous a permis d'affiner les courbes de coûts et de valider nos hypothèses de projets.

Recherche documentaire

Nous avons commencé par les sources gouvernementales qui suivent les dépenses réelles, telles que le ministère des transports des États-Unis, le Bureau des statistiques des transports, la Federal Transit Administration et la Federal Aviation Administration. Les plans d'investissement du ministère des transports de l'État, les perspectives de l'American Road & Transportation Builders Association et les tableaux du recensement américain sur la valeur de la construction mise en place ont fourni des valeurs contractuelles opportunes qui ont servi d'ancrage à notre année de référence. Des associations professionnelles telles que l'American Association of Port Authorities et des données douanières ouvertes qui montrent les flux de fret maritime ont fourni un contexte supplémentaire.

Les documents 10-K des entreprises récupérés par D&B Hoovers, les archives d'information de Dow Jones Factiva et les tendances en matière de brevets (Questel) nous ont aidés à évaluer la participation privée et les technologies émergentes (par exemple, les matériaux avancés pour les ponts). Ces exemples illustrent nos données secondaires ; de nombreux autres ensembles de données publiques et sur abonnement ont été examinés pour recouper les chiffres et combler les lacunes.

Dimensionnement du marché et prévisions

Un modèle descendant commence par les dépenses en capital du gouvernement fédéral et des États, qui sont ajustées pour tenir compte de la part qui revient aux quatre catégories d'actifs, avant d'être filtrées par les calendriers de paiement historiques. Nous corroborons ensuite ces totaux avec des indicateurs ascendants, des ajouts de kilomètres de voies routières, des extensions de voies ferrées, des comptages de portes d'embarquement de terminaux et des indices de coûts de construction moyens échantillonnés afin de garantir la cohérence interne. Les variables clés alimentant le modèle comprennent les autorisations annuelles de l'IIJA, les recettes de la taxe sur les carburants de l'État, les embarquements de passagers, le débit portuaire en EVP et les déflateurs de prix du Bureau of Economic Analysis (Bureau d'analyse économique). La régression multivariée, confirmée par un consensus d'experts, projette chaque moteur jusqu'en 2030 et produit le TCAC utilisé dans notre horizon de prévision. En l'absence de données sur les États, l'interpolation s'est appuyée sur les ratios de dépenses des États voisins qui partagent une densité de population et des profils d'âge des actifs similaires.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à trois niveaux d'examen : vérification automatisée des écarts par rapport aux fourchettes historiques, examen par les pairs dans le secteur vertical de la construction et approbation finale par un analyste principal. Notre équipe actualise chaque rapport annuellement et recontacte les sources si les crédits fédéraux, les attributions de contrats importants ou les fluctuations des coûts des matériaux dépassent des seuils prédéfinis.

Pourquoi la base de référence de Mordor pour la construction d'infrastructures de transport aux États-Unis mérite-t-elle la confiance ?

Les estimations publiées divergent souvent parce que les entreprises mélangent les dépenses, la valeur des actifs et les opérations de différentes manières et appliquent des cadences d'actualisation variables.

Les principaux facteurs d'écart comprennent l'étendue du champ d'application, le traitement des dépenses de réparation et la discipline en matière de prévisions. D'autres éditeurs peuvent intégrer les dépenses d'entretien et d'exploitation dans les totaux d'investissement ou comptabiliser les coûts du cycle de vie complet, ce qui gonfle le chiffre global, alors que ���ϲ����� se concentre strictement sur la valeur de la construction mise en place pendant la phase de construction ou de réhabilitation majeure.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 233,0 MILLIARDS DE DOLLARS AMÉRICAINS (2025) | Renseignements sur le Mordor | |

| 380,4 MILLIARDS D'USD (2024) | Conseil régional A | Incorpore les petits travaux d'entretien et les achats de matériel roulant dans les totaux de la construction. |

| USD 214 B (2024) | Journal professionnel B | Suivi de la facturation des entrepreneurs uniquement, omission des régularisations pluriannuelles des mégaprojets |

| USD 1,89 T (2024) | Conseil mondial C | Comptabilise les dépenses d'investissement et d'exploitation sur l'ensemble du cycle de vie et inclut les corridors de télécommunications et d'énergie. |

La comparaison montre que lorsque le champ d'application est restreint à l'activité de construction, notre base de référence 2025 se situe entre des totaux de flux de dépenses plus étroits et des vues de capex et d'opex considérablement élargies. Selon ���ϲ�����, ce juste milieu discipliné fournit une base de référence transparente et reproductible sur laquelle les décideurs peuvent s'appuyer pour la budgétisation et la stratégie.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la construction d'infrastructures de transport aux États-Unis d'ici 2031 ?

Le marché devrait atteindre 298,12 milliards USD d'ici 2031, avec un TCAC de 4,19 %.

Quel segment connaît la croissance la plus rapide au sein du marché de la construction d'infrastructures de transport aux États-Unis ?

Les chemins de fer devraient se développer à un TCAC de 5,18 % de 2026 à 2031, le plus élevé parmi tous les modes de transport.

Quelle est la dominance du financement public dans le marché de la construction d'infrastructures de transport aux États-Unis ?

Les sources publiques ont représenté 75,20 % des investissements en 2025, bien que les capitaux privés progressent plus rapidement à un TCAC de 5,32 %.

Pourquoi le Texas est-il essentiel à la croissance des infrastructures à l'échelle nationale ?

Le Texas détient 10,85 % des dépenses de 2025 et s'est engagé à investir 148 milliards USD sur dix ans, ciblant l'allègement de la congestion et les corridors de fret multimodaux.

Quel est l'impact des pénuries de main-d'œuvre qualifiée sur la livraison des projets ?

Les écarts persistants de main-d'œuvre font grimper les salaires et allongent les délais, incitant les entrepreneurs à adopter l'automatisation et la préfabrication pour maintenir la productivité.

Dernière mise à jour de la page le: