Taille et part du marché de la construction d'infrastructures au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

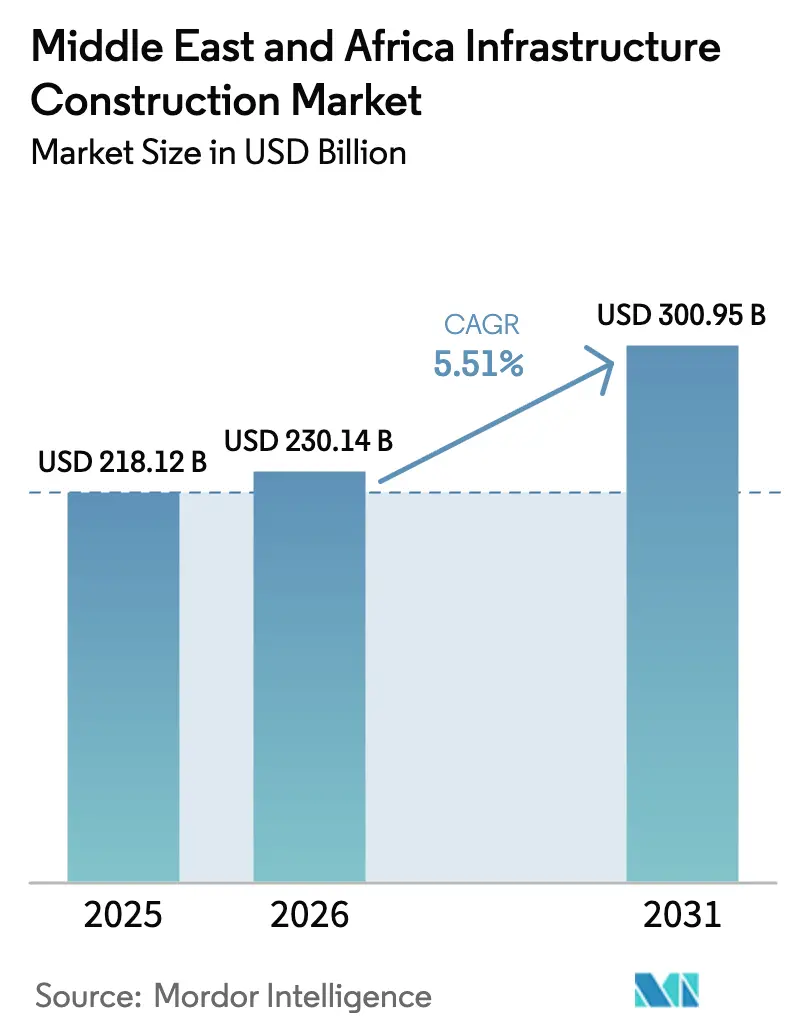

| Taille du marché de l'année de base (2025) | 218.12 Milliards de dollars |

| Taille du Marché (2026) | 230.14 Milliards de dollars |

| Taille du Marché (2031) | 300.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.51% CAGR |

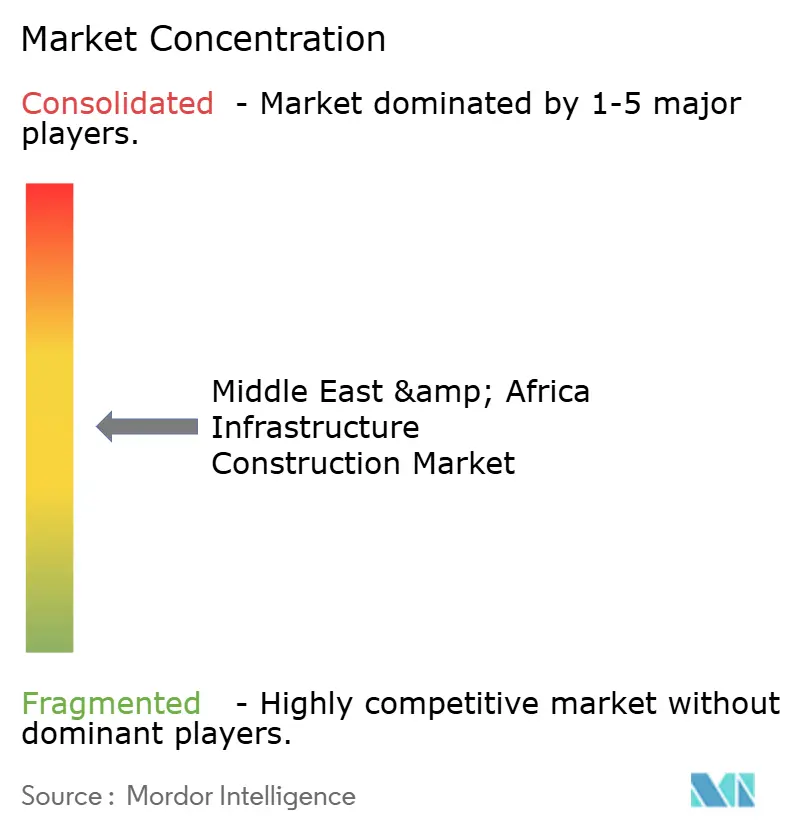

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction d'infrastructures au Moyen-Orient et en Afrique par ���ϲ�����

La taille du marché de la construction d'infrastructures au Moyen-Orient et en Afrique devrait progresser de 218,12 milliards USD en 2025 et 230,14 milliards USD en 2026 à 300,95 milliards USD d'ici 2031, enregistrant un TCAC de 5,51 % entre 2026 et 2031.

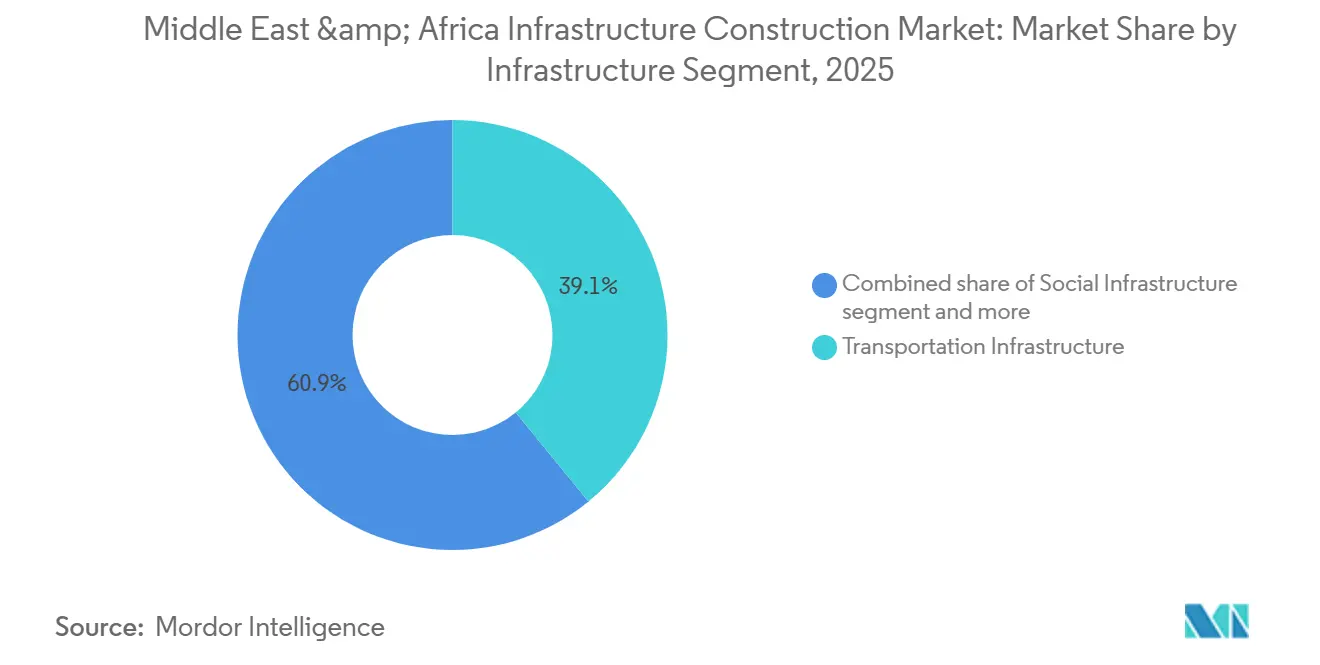

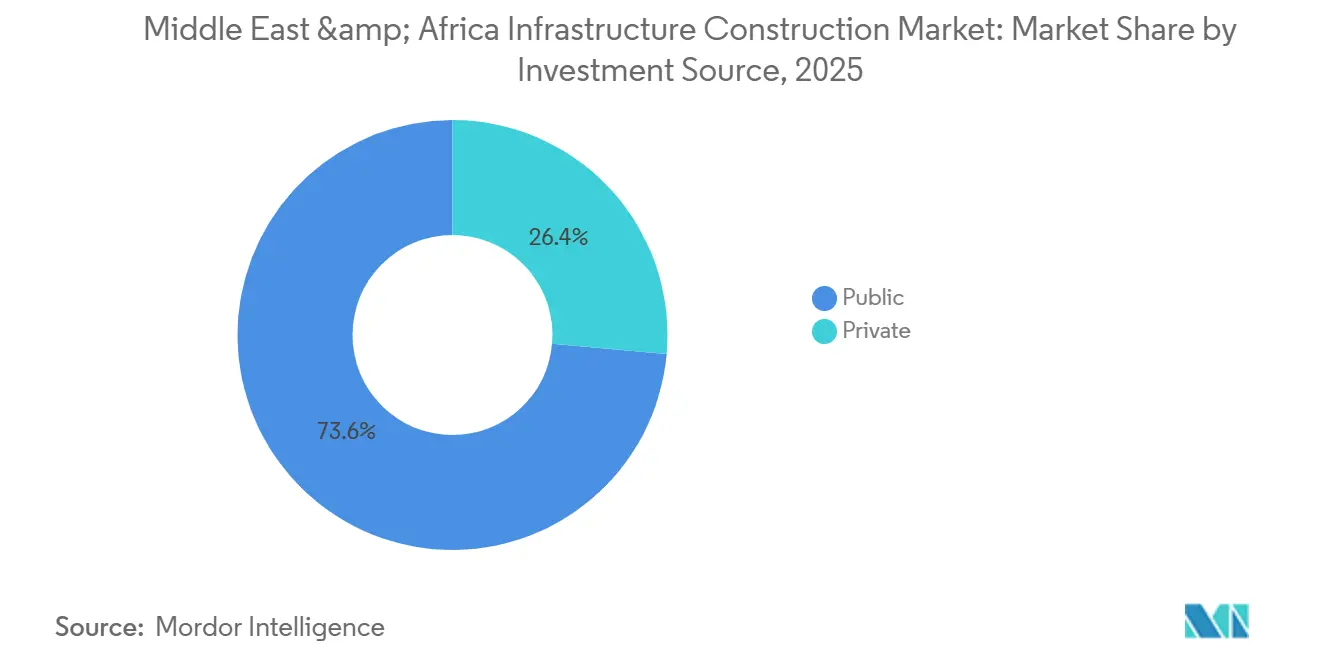

Cette performance illustre la manière dont les fonds souverains, les partenariats public-privé et les mandats de transition énergétique remplacent progressivement les programmes d'investissement fondés sur les hydrocarbures. Les infrastructures de transport détenaient une part de revenus de 39,1 % en 2025, mais les infrastructures de services publics devraient enregistrer un TCAC de 6,11 % après 2026, à mesure que les projets de dessalement et de renforcement du réseau électrique s'accélèrent. La nouvelle construction représentait 79,3 % des dépenses en 2025 ; néanmoins, les travaux de rénovation progressent sur les routes et les conduites d'eau vieillissantes qui approchent de leur fin de vie. Les budgets publics ont fourni 73,6 % des fonds en 2025, mais les investisseurs privés s'impliquent davantage à mesure que l'amélioration des lois sur les concessions réduit les risques liés aux routes à péage, aux aéroports et aux usines de dessalement. L'Arabie saoudite était en tête avec une part régionale de 31,4 %, tandis que l'É�����ٱ� est en passe d'atteindre un TCAC de 6,31 % d'ici 2031, portée par sa Nouvelle Capitale Administrative, les améliorations du canal de Suez et le déploiement de dix gigawatts d'énergies renouvelables.

Principaux enseignements du rapport

- Par segment d'infrastructure, le transport a capté une part de marché de 39,1 % dans la construction d'infrastructures au Moyen-Orient et en Afrique en 2025 ; les infrastructures de services publics devraient enregistrer un TCAC de 6,11 % d'ici 2031.

- Par type de construction, la nouvelle construction a contrôlé 79,3 % des dépenses en 2025, tandis que la rénovation constitue le segment à la croissance la plus rapide, avec un TCAC de 5,97 % entre 2026 et 2031.

- Par source d'investissement, les dépenses publiques ont fourni 73,6 % des capitaux en 2025, mais le financement privé devrait progresser à un TCAC de 5,88 % à mesure que les pipelines de concessions s'approfondissent.

- Par ville, l'Arabie saoudite a représenté 31,4 % des dépenses en 2025, mais l'É�����ٱ� affiche la croissance la plus rapide, avec un TCAC projeté de 6,31 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction d'infrastructures au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pipelines de mégaprojets soutenus par l'État élargissant les attributions d'infrastructures routières, ferroviaires, aéroportuaires et urbaines | +1.8% | Arabie saoudite, Émirats arabes unis, É�����ٱ� | Long terme (≥ 4 ans) |

| Déploiement de la transition énergétique accélérant les investissements dans les énergies renouvelables, la modernisation du réseau électrique et le dessalement de l'eau | +1.5% | Cœur du CCG, É�����ٱ�, Afrique du Sud | Moyen terme (2-4 ans) |

| Priorités de compétitivité logistique stimulant les expansions portuaires, les corridors et le fret intermodal | +0.9% | Arabie saoudite, Émirats arabes unis, É�����ٱ�, Nigeria | Moyen terme (2-4 ans) |

| La croissance urbaine rapide stimule la demande de métros, de réseaux de services publics et d'équipements sociaux | +0.8% | É�����ٱ�, Nigeria, Arabie saoudite | Court terme (≤ 2 ans) |

| Les cadres de partenariat public-privé élargissent l'accès au financement et la participation privée | +0.7% | Nigeria, Afrique du Sud, É�����ٱ� | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Pipelines de mégaprojets soutenus par l'État élargissant les attributions d'infrastructures routières, ferroviaires, aéroportuaires et urbaines

Les fonds souverains ont canalisé plus de 150 milliards USD vers de nouvelles attributions en 2025, principalement à travers les engagements du Fonds d'investissement public d'Arabie saoudite à NEOM[1]Fonds d'investissement public, « Rapport annuel 2025 », pif.gov.sa . La seule Nouvelle Capitale Administrative d'É�����ٱ� a absorbé 800 millions USD en marchés d'eau et d'assainissement cette année-là. Parallèlement, Masdar des Émirats arabes unis a alloué 6 milliards USD à un portefeuille solaire couplé à des batteries pour ancrer son engagement de neutralité carbone à l'horizon 2050[2]Masdar, « Fiche d'information sur le portefeuille solaire à grande échelle et BESS 2025 », masdar.ae. Les règles de contenu local étant désormais fixées à environ 40 % dans le Golfe, les entrepreneurs internationaux doivent créer des chantiers de fabrication et des centres de formation avant la mobilisation. Les contrats intégrés de gestion de programme, tels que le mandat Bechtel-Parsons à l'aéroport international King Salman, regroupent le risque de calendrier avec des incitations à la performance et favorisent de plus en plus les entreprises disposant d'outils de jumeau numérique et de construction modulaire.

Déploiement de la transition énergétique accélérant les investissements dans les énergies renouvelables, la modernisation du réseau électrique et le dessalement de l'eau

Les engagements climatiques nationaux orientent les capitaux vers des usines d'osmose inverse et des liaisons à courant continu haute tension qui soutiennent l'énergie solaire intermittente. La Société saoudienne de l'eau et de l'électricité a attribué quatre usines d'osmose inverse, chacune d'une capacité de 600 000 m³/jour, entre 2024 et 2025. Le programme égyptien Nexus de l'eau, de l'alimentation et de l'énergie oriente 10 milliards USD vers 10 gigawatts d'énergie éolienne et solaire d'ici 2030[3]Ministère égyptien de l'Électricité et des Énergies renouvelables, « Plan d'énergies renouvelables NWFE », moee.gov.eg. L'installation de dessalement par osmose inverse Hassyan des Émirats arabes unis, d'une capacité de 180 millions de gallons par jour — un contrat de construction-exploitation-transfert de 920 millions USD — réduira la dépendance de la ville à l'égard du dessalement par évaporation à détentes étagées plus ancien. L'Afrique du Sud, quant à elle, prévoit 24 milliards USD de projets de transport indépendants pour intégrer les énergies renouvelables et réduire les délestages. Les entrepreneurs disposant de chaînes d'approvisionnement en membranes d'osmose inverse et d'une expérience en courant continu haute tension ont une longueur d'avance, ces programmes favorisant une exécution éprouvée de l'équilibre des installations.

Priorités de compétitivité logistique stimulant les expansions portuaires, les corridors et le fret intermodal

La concurrence dans le commerce maritime stimule l'approfondissement des quais et l'automatisation des terminaux. Le port King Abdullah en Arabie saoudite a porté sa capacité de traitement à 2,5 millions d'équivalents vingt pieds en 2025, et l'É�����ٱ� a émis 800 millions USD de contrats de dragage et d'automatisation des grues pour les ports d'Ain Sokhna et d'Alexandrie. Le Nigeria a lancé les travaux de la route côtière Lagos-Calabar de 700 km en 2024 ; la seule première phase de 47 km est évaluée à 1,9 milliard USD. Les extensions ferroviaires, notamment la phase 2 d'Etihad Rail aux Émirats arabes unis, réduisent le fret routier diesel et diminuent les empreintes carbone. Les entreprises d'ingénierie, d'approvisionnement et de construction dotées de systèmes de terminaux automatisés et d'un savoir-faire en électrification ferroviaire sont bien positionnées pour capter la part du lion des prochains marchés.

Croissance urbaine rapide stimulant la demande de métros, de réseaux de services publics et d'équipements sociaux

Les projets de métro avancent à mesure que les mégapoles se densifient. Le réseau de six lignes et 176 km de Riyad a atteint son plein service en 2025, et un appel d'offres de janvier 2026 a attribué à Larsen & Toubro une extension de 8,4 km de la ligne rouge. La phase 3 de la ligne 3 du métro du Caire a ajouté six stations en 2025, et les études de faisabilité pour les lignes 6 et 7 sont en cours avec le soutien de la Banque mondiale. La ligne bleue de Lagos transportait 50 000 navetteurs par jour à la mi-2025 et déclenche désormais les lignes rouge et verte prévues. Les réseaux d'eau présentent une urgence égale ; l'É�����ٱ� a remplacé 1 200 km de conduites en fonte par des tuyaux en polyéthylène haute densité en 2025 pour réduire les pertes d'eau non comptabilisée de 42 % à 38 %. Les entrepreneurs disposant de tunneliers et d'équipements de pose sans tranchée dominent les attributions là où les fermetures de routes sont politiquement sensibles.

Analyse de l'impact des contraintes*

| Contraintes | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité budgétaire et des changes accroît le risque de financement et le stress de trésorerie des entrepreneurs | -1.2% | É�����ٱ�, Nigeria | Court terme (≤ 2 ans) |

| Les lacunes en capacité des entrepreneurs et les contraintes de la chaîne d'approvisionnement font augmenter les coûts et retardent les calendriers | -0.8% | CCG, États MEA plus larges dépendants des importations | Court terme (≤ 2 ans) |

| Les autorisations, l'acquisition de terrains et les approbations des parties prenantes prolongent la phase de pré-construction | -0.6% | É�����ٱ�, Éthiopie, Nigeria | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Volatilité budgétaire et des changes accroissant le risque de financement des projets et le stress de trésorerie des entrepreneurs

De fortes fluctuations monétaires érodent les marges à prix fixe. La livre égyptienne a perdu 50 % face au dollar après la dévaluation imposée par le FMI en 2025, faisant grimper les coûts du ciment et de l'acier importés pour les entreprises d'ingénierie, d'approvisionnement et de construction. Le naira nigérian a glissé à 1 500 NGN par USD la même année, forçant les ministères à reporter les appels d'offres routiers et à réduire les financements de contrepartie. L'instabilité du rand sud-africain a également refroidi l'appétit des investisseurs malgré les concessions à rendement réglementé. Les entreprises facturant en monnaie locale et recourant à des couvertures par swaps de devises ont mieux protégé leur trésorerie que leurs homologues libellés en dollars. En l'absence de ces tactiques, les réclamations pour retard et les litiges de paiement s'accumulent rapidement sous des budgets publics serrés.

Lacunes en capacité des entrepreneurs et contraintes de la chaîne d'approvisionnement faisant augmenter les coûts et retardant les calendriers

Les pénuries de main-d'œuvre qualifiée et les longs délais de livraison des équipements ont porté l'inflation des intrants de construction à 4 % en Arabie saoudite et à 3 % aux Émirats arabes unis en 2026. Les barres d'armature en acier ont bondi de 12 % et le ciment de 8 % sur les marchés du Golfe. La livraison de grands transformateurs ou de membranes d'osmose inverse peut désormais dépasser 18 mois, contraignant les constructeurs à constituer des stocks tampons coûteux. Pour faire face, la coentreprise robotique de NEOM d'une valeur de 347 millions USD avec Samsung C&T automatise la pose des barres d'armature, réduisant les heures de travail de 80 % et les coûts directs de 40 %. Seuls les mégaprojets peuvent toutefois absorber ces dépenses initiales, laissant les entrepreneurs de taille intermédiaire exposés aux pénalités pour dommages-intérêts liquidés.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par segment d'infrastructure : les services publics dépassent les dépenses héritées dans le transport

Les infrastructures de services publics représentaient le segment à la croissance la plus rapide du marché de la construction d'infrastructures au Moyen-Orient et en Afrique en 2025, tandis que le transport contrôlait encore 39,1 % des revenus. Rabigh 4 et Shuaiba 3, deux usines de dessalement saoudiennes de 600 000 m³/jour, sont entrées en service début 2026 pour un total combiné de 1,5 milliard USD. Le TCAC de 6,11 % du segment des services publics est ancré par le programme égyptien NWFE de 10 milliards USD en énergies renouvelables et le projet d'osmose inverse Hassyan des Émirats arabes unis de 920 millions USD. En revanche, le transport accroît principalement sa capacité à travers l'expansion du port King Abdullah en Arabie saoudite et l'autoroute côtière Lagos-Calabar de 15 milliards USD au Nigeria. La taille du marché de la construction d'infrastructures au Moyen-Orient et en Afrique attachée aux services publics devrait donc dépasser les ajouts dans le transport au-delà de 2028, à mesure que les interconnecteurs de réseau électrique et les systèmes de réutilisation de l'eau se multiplient.

L'adoption technologique accentue les divisions concurrentielles. Le jumeau numérique de Siemens au port NEOM a accéléré les cycles de grues de 15 %, soulignant comment les modèles de données peuvent aplatir les courbes de coûts dans les travaux de services publics de manutention en vrac. Les entreprises versées dans le câblage à courant continu haute tension, l'approvisionnement en membranes et les systèmes de stockage d'énergie par batterie ont une avance de deux à trois ans dans la notation des offres. En revanche, le pavage asphaltique fait face à une compression des marges due aux politiques climatiques qui orientent le fret vers le rail ; aussi, les entrepreneurs routiers pivotent activement vers la réfection des ponts et les concessions de cycle de vie des routes à péage.

Par type de construction : la rénovation progresse à mesure que les réseaux vieillissent

La nouvelle construction détenait une part dominante de 79,3 % du marché de la construction d'infrastructures au Moyen-Orient et en Afrique en 2025, mais la rénovation progresse à un TCAC de 5,97 % à mesure que les canalisations, les chaussées et les sous-stations atteignent leurs limites d'usure. L'É�����ٱ� a modernisé 1 200 km de conduites d'eau en 2025, réduisant les pertes par fuite non comptabilisée de quatre points de pourcentage. Le programme de réhabilitation portuaire et ferroviaire de 4,2 milliards USD en Afrique du Sud et le reprofilage multivilles des nids-de-poule au Nigeria — 2,8 milliards USD — montrent comment la réduction des arriérés alimente la demande de rénovation. Les entrepreneurs utilisant des méthodes de pose sans tranchée obtiennent des commandes répétées car les agences municipales facturent désormais les dépassements de fermeture de voies à l'heure.

La modélisation des coûts du cycle de vie devient également un prérequis des appels d'offres. Les clients des services publics se réfèrent aux normes de gestion des actifs ISO 55000 lors de l'évaluation des offres, élevant le niveau d'exigence en matière de capacité de maintenance prédictive. L'acquisition en janvier 2026 par Khansaheb Group de l'usine de tuyaux d'ANABEEB illustre comment les entreprises d'ingénierie, d'approvisionnement et de construction s'intègrent verticalement pour sécuriser l'approvisionnement en polyéthylène haute densité pour les travaux de rénovation. À mesure que la rareté des capitaux se fait sentir, les mégaprojets en terrain vierge doivent franchir des taux de rendement plus élevés, permettant aux programmes de réhabilitation de plus courte durée de sécuriser une part croissante des dépenses annuelles en capital.

Par source d'investissement : les capitaux privés s'orientent vers les pipelines de concessions

Les budgets publics ont financé 73,6 % des projets en 2025, mais le financement privé devrait se développer à un TCAC de 5,88 %. La loi saoudienne sur la participation du secteur privé rend désormais obligatoire l'appel d'offres concurrentiel au-dessus de 267 millions USD, tandis que les directives PPP nigérianes de 2025 standardisent les matrices de risques pour les routes et les aéroports. Les concessions de transport en Afrique du Sud ont attiré 2,4 milliards USD de fonds propres en 2025 via des tarifs indexés sur l'inflation sur 20 ans. L'É�����ٱ�, malgré 18 PPP répertoriés d'une valeur de 6 milliards USD, peine encore avec la répercussion du taux de change ; par conséquent, les mécanismes de revenus couverts en dollars sont évalués à la baisse.

La taille du marché de la construction d'infrastructures au Moyen-Orient et en Afrique liée aux concessions reste modeste aujourd'hui, mais pourrait doubler d'ici 2031 si les formules tarifaires se stabilisent. Les promoteurs bénéficiant de garanties de crédit souverain ou multilatérales évincent les soumissionnaires en fonds propres purs. La fusion d'Orascom Construction avec OCI Global crée une réserve de guerre de 1 milliard USD ciblant précisément ce type de flux d'affaires, soulignant la valeur accordée aux plateformes intégrées de développeur-entreprise d'ingénierie, d'approvisionnement et de construction.

Analyse géographique

L'Arabie saoudite a capté une part de marché de 31,4 % dans la construction d'infrastructures au Moyen-Orient et en Afrique en 2025, consolidant sa position de leader grâce au portefeuille élargi de NEOM, à la modernisation de l'aéroport international King Salman pour 7,2 milliards USD et à 2,87 milliards USD de projets de dessalement mis en service début 2026. Les pénuries de main-d'œuvre ont fait grimper les prix des intrants de construction de 4 % en 2026, incitant le Fonds d'investissement public à soutenir une coentreprise robotique de 347 millions USD avec Samsung C&T qui réduit le temps d'assemblage des barres d'armature de 80 %. Ce programme souligne comment l'automatisation devient une couverture contre la pénurie de travailleurs qualifiés dans les projets du Golfe à fort volume. Les règles de contenu local en vigueur, proches de 40 %, maintiennent les grandes entreprises internationales d'ingénierie, d'approvisionnement et de construction en partenariat avec des fabricants locaux. En conséquence, les grands entrepreneurs disposant de chantiers de fabrication et de centres de formation obtiennent des commandes répétées sur les marchés aéroportuaires, de métro et d'eau.

L'É�����ٱ� devrait être la géographie à la croissance la plus rapide avec un TCAC de 6,31 % d'ici 2031, grâce à l'épine dorsale des services publics de sa Nouvelle Capitale Administrative, au dragage des ports du canal de Suez et au déploiement de dix gigawatts d'énergies renouvelables lié au programme Nexus de l'eau, de l'alimentation et de l'énergie. Le pays a attiré 800 millions USD de contrats d'eau et d'assainissement en 2025, remplaçant 1 200 kilomètres de conduites en fonte par des tuyaux en polyéthylène haute densité. Les défis liés à la dévaluation monétaire persistent, mais le Fonds monétaire international soutient les conditions pour des décaissements d'infrastructure à grande échelle sur la base d'une exécution régulière des projets. Ces facteurs positionnent l'É�����ٱ� pour accroître sa part du marché de la construction d'infrastructures au Moyen-Orient et en Afrique une fois que la stabilité macroéconomique ancrera la confiance des investisseurs.

Les Émirats arabes unis maintiennent une croissance régulière grâce au pipeline solaire couplé à des batteries de 6 milliards USD de Masdar et à la phase de dessalement par osmose inverse Hassyan de 920 millions USD, qui réduisent tous deux l'intensité carbone et les coûts de l'eau. Le Nigeria progresse de manière épisodique alors que l'autoroute côtière Lagos-Calabar de 15 milliards USD et les extensions de métro se heurtent à des lacunes de financement causées par la volatilité du naira. L'Afrique du Sud a réservé 58 milliards USD sur trois ans, mais les approbations environnementales prenant en moyenne 12 mois ralentissent son plan de transport indépendant de 24 milliards USD. Les marchés secondaires — Maroc, Algérie et Kenya — ont conjointement absorbé près d'un cinquième des dépenses de 2025 avec des programmes de réhabilitation portuaire, routière et énergétique, montrant aux investisseurs que la diversification au-delà du Golfe est en cours. Ensemble, ces dynamiques maintiennent le flux d'affaires régional actif, même si l'inflation des coûts et les retards d'autorisation tempèrent la vitesse d'attribution à court terme.

Paysage concurrentiel

Les grands groupes internationaux d'ingénierie, d'approvisionnement et de construction tels que Bechtel, Vinci, Fluor et BESIX rivalisent avec les leaders régionaux Orascom Construction, Larsen & Toubro et Consolidated Contractors Company pour les mégaprojets dépassant 1 milliard USD. La technologie et le contenu local sont déterminants : le modèle de partenaire de livraison Bechtel-Parsons pour l'aéroport King Salman de 7,2 milliards USD transfère le risque de calendrier mais génère des honoraires d'incitation liés aux jalons de débit passagers. La fusion d'Orascom en 2026 avec OCI Global combine le capital de développement et la puissance des contrats clés en main à prix forfaitaire, tandis que la coentreprise robotique de NEOM avec Samsung C&T illustre l'automatisation comme couverture contre les pénuries de main-d'œuvre dans le Golfe.

Les concurrents indiens et chinois gagnent des parts grâce aux coûts et au financement. L'attribution en janvier 2026 à Larsen & Toubro de l'extension du métro de Riyad a prouvé que les maîtres d'ouvrage du Golfe font désormais confiance à l'expertise asiatique en tunneliers. Les constructeurs étatiques chinois se sont mobilisés sur l'autoroute Lagos-Calabar au Nigeria, tirant parti de financements concessionnels pour sécuriser les premiers travaux. Les fournisseurs européens de matériaux se renforcent également : le rachat en 2025 par Sika des membranes de Gulf Seal et l'acquisition par Master Builders Solutions de la ligne chimique d'Arkaz Al Sharq élargissent les portefeuilles de produits essentiels à la demande en béton de Vision 2030.

Les entreprises locales de taille intermédiaire font face à des pressions de consolidation alors que les tarifs sur l'acier importé et le fret érodent leurs faibles marges. Celles qui ont répondu en acquérant des chantiers de fabrication — l'achat par Khansaheb de l'usine de polyéthylène haute densité d'ANABEEB — bénéficient désormais d'une meilleure sécurité d'approvisionnement. Sans démarches similaires, les acteurs plus petits risquent des pénalités pour dommages-intérêts liquidés et l'exclusion des listes d'appels d'offres de premier plan.

Leaders du secteur de la construction d'infrastructures au Moyen-Orient et en Afrique

KEO International Consultants

Bechtel

Parsons International

Tiger Group

WorleyParsons (UAE)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Larsen & Toubro a remporté l'extension de 8,4 km de la ligne rouge du métro de Riyad, validant l'ancrage des entrepreneurs indiens dans le CCG.

- Janvier 2026 : Khansaheb Group a acquis l'usine de tuyaux d'ANABEEB pour cibler les modernisations des conduites d'eau dans le Golfe.

- Janvier 2026 : Orascom Construction et OCI Global ont annoncé une fusion d'une valeur équivalente à 1 milliard USD pour former une plateforme basée à Abou Dhabi.

- Mai 2025 : Bechtel-Parsons a obtenu un rôle de partenaire de livraison pour la rénovation de l'aéroport King Salman de 7,2 milliards USD.

Périmètre du rapport sur le marché de la construction d'infrastructures au Moyen-Orient et en Afrique

| Infrastructure de transport |

| Infrastructure de services publics |

| Infrastructure sociale |

| Infrastructure d'extraction |

| Nouvelle construction |

| ��é�ԴDZ����پ��Dz� |

| Public |

| �ʰ�����é |

| Arabie saoudite |

| Émirats arabes unis |

| Nigeria |

| É�����ٱ� |

| Afrique du Sud |

| Reste du Moyen-Orient et de l'Afrique |

| Par segment d'infrastructure | Infrastructure de transport |

| Infrastructure de services publics | |

| Infrastructure sociale | |

| Infrastructure d'extraction | |

| Par type de construction | Nouvelle construction |

| ��é�ԴDZ����پ��Dz� | |

| Par source d'investissement | Public |

| �ʰ�����é | |

| Par ville | Arabie saoudite |

| Émirats arabes unis | |

| Nigeria | |

| É�����ٱ� | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la construction d'infrastructures au Moyen-Orient et en Afrique en 2026 ?

Il s'établit à 230,14 milliards USD en 2026 avec une prévision d'atteindre 300,95 milliards USD d'ici 2031.

Quel segment d'infrastructure connaît la croissance la plus rapide ?

Les infrastructures de services publics, soutenues par les usines de dessalement et les modernisations du réseau électrique, devraient afficher un TCAC de 6,11 % d'ici 2031.

Pourquoi les capitaux privés augmentent-ils leur part de financement ?

Les lois PPP actualisées en Arabie saoudite, au Nigeria et en Afrique du Sud clarifient la répartition des risques et offrent des tarifs indexés sur l'inflation, rendant les concessions plus bancables.

Quel pays présente les meilleures perspectives de croissance ?

L'É�����ٱ� est en tête avec un TCAC prévisionnel de 6,31 % grâce à la construction de sa Nouvelle Capitale Administrative et à un important pipeline d'énergies renouvelables.

Quels sont les principaux risques menaçant la livraison des projets ?

La volatilité monétaire, les longs cycles d'autorisation et les pénuries de main-d'œuvre qualifiée font peser des pressions sur les coûts et les calendriers des entrepreneurs.

Comment les entrepreneurs répondent-ils aux contraintes de main-d'œuvre ?

Les grands acteurs investissent dans l'automatisation, comme la robotique de NEOM pour les travaux de ferraillage, et intègrent les chaînes d'approvisionnement pour sécuriser les matériaux clés.

Dernière mise à jour de la page le: