Taille et part de marché des petits appareils électroménagers aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

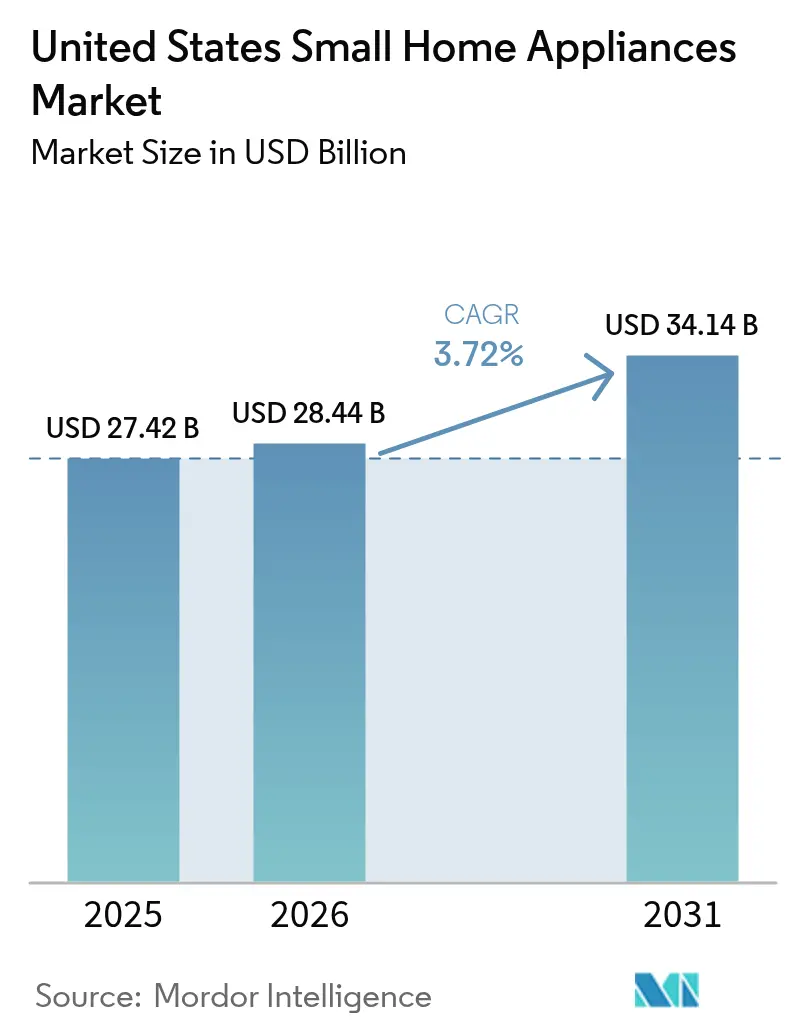

| Taille du marché de l'année de base (2025) | 27.42 Milliards de dollars |

| Taille du Marché (2026) | 28.44 Milliards de dollars |

| Taille du Marché (2031) | 34.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.72% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des petits appareils électroménagers aux États-Unis par ���ϲ�����

Le marché des petits appareils électroménagers aux États-Unis devrait passer de 27,42 milliards USD en 2025 à 28,44 milliards USD en 2026 et est prévu d'atteindre 34,14 milliards USD d'ici 2031, à un TCAC de 3,72 % sur la période 2026-2031. Cette croissance régulière reflète un marché où les règles d'efficacité énergétique, la connectivité numérique et la dynamique des coûts liée aux droits de douane façonnent désormais les feuilles de route produits davantage que les seuls gains de volume. Les normes fédérales de conservation de l'énergie, notamment les nouvelles règles finalisées par le Département de l'Énergie concernant les produits de cuisson, entrant en vigueur en janvier 2028, stimulent les investissements en R&D visant à réduire la consommation en kilowattheures tout en préservant les performances[1]Département de l'Énergie des États-Unis, "Normes de conservation de l'énergie pour les produits de cuisson," energy.gov. L'adoption rapide des appareils électroménagers intelligents, facilitée par des protocoles communs tels que Matter 1.4, fait évoluer la connectivité d'une nouveauté à une attente de base et permet des niveaux de tarification premium[2]Qualcomm, "Matter 1.4 et l'avenir de l'interopérabilité de la maison intelligente," qualcomm.com. L'accélération du commerce électronique élargit les marges des fabricants grâce aux canaux de vente directe aux consommateurs (DTC) tout en réduisant les prix de transaction moyens pour les acheteurs.

Principaux enseignements du rapport

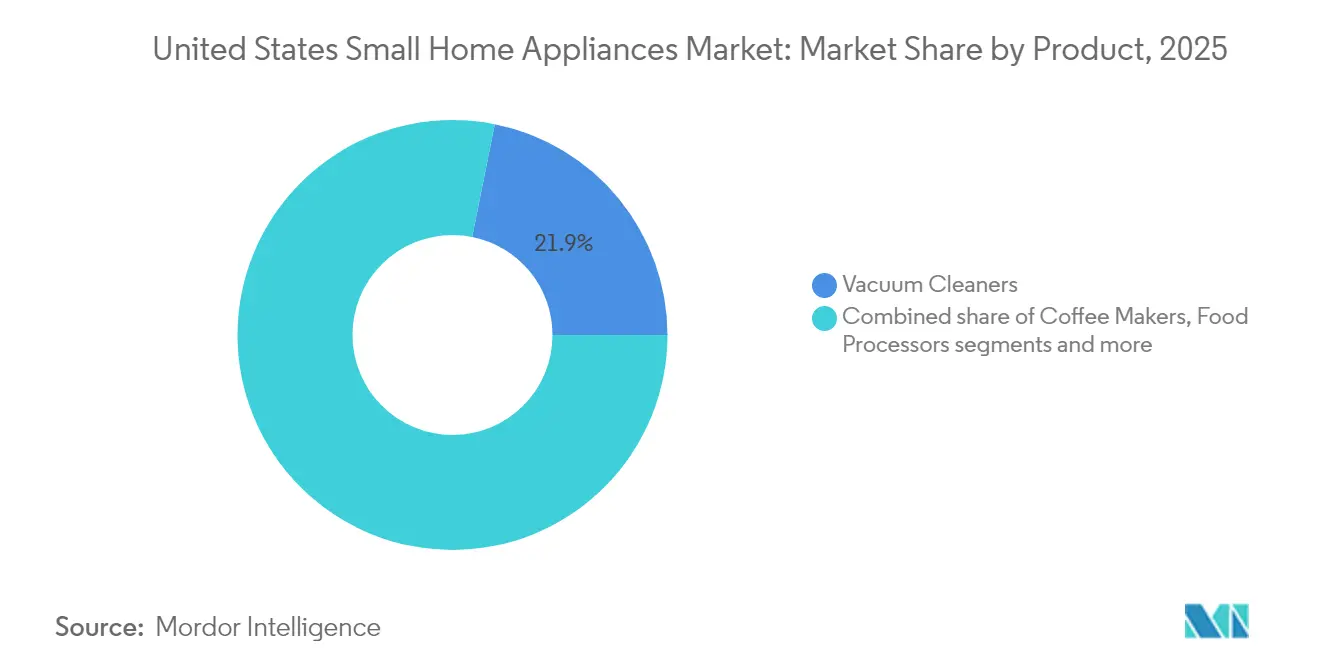

- Par produit, les aspirateurs détenaient 21,85 % de la taille du marché des petits appareils électroménagers aux États-Unis en 2025 ; les friteuses à air chaud affichent la plus forte croissance avec un TCAC de 7,35 % jusqu'en 2031.

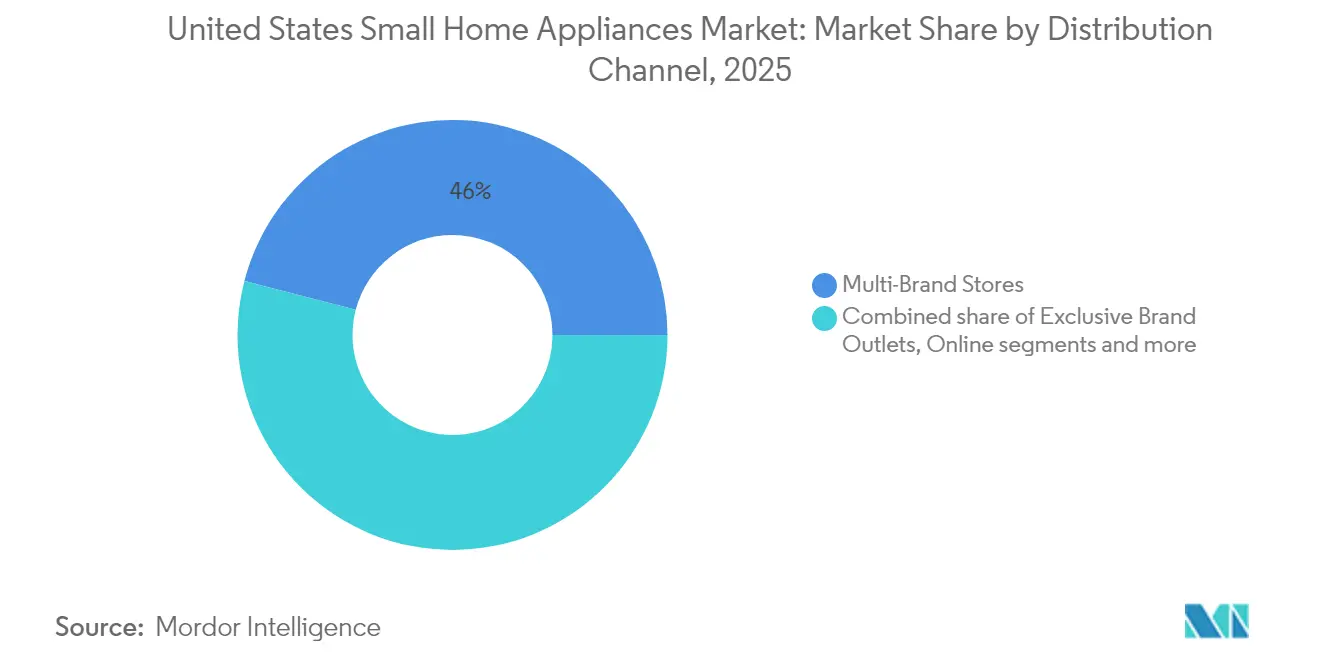

- Par canal de distribution, les magasins multimarques étaient en tête avec 45,95 % de la part de marché des petits appareils électroménagers aux États-Unis en 2025, tandis que les ventes en ligne progressaient à un TCAC de 6,05 % jusqu'en 2031.

- Par géographie, le Sud-Est a capturé 33,45 % des revenus de 2025 ; l'Ouest enregistre le TCAC le plus rapide à 4,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des petits appareils électroménagers aux États-Unis

Analyse de l'impact des moteurs de croissance

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Réglementations sur l'efficacité énergétique et sensibilisation aux coûts de l'énergie | +0.8% | Californie, Nord-Est | Moyen terme (2 à 4 ans) |

| Adoption rapide des appareils intelligents et connectés | +1.2% | Côte Ouest, centres urbains à l'échelle nationale | Long terme (≥ 4 ans) |

| Expansion du commerce électronique et des modèles de vente directe aux consommateurs | +0.6% | Marchés suburbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Mises en chantier, boom de la rénovation et cycles de remplacement | +0.9% | Sud-Est, Ouest | Moyen terme (2 à 4 ans) |

| Hausse du revenu disponible, évolution des modes de vie et urbanisation | +0.5% | Zones métropolitaines | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Réglementations sur l'efficacité énergétique et sensibilisation aux coûts de l'énergie

Les normes fédérales relatives aux appareils électroménagers raccourcissent les cycles d'innovation, car les fournisseurs reconçoivent leurs plateformes pour respecter des seuils de consommation en kilowattheures plus bas tout en maintenant des niveaux de prix satisfaisants pour les acheteurs soucieux de la valeur. Le Département de l'Énergie prévoit que ses dernières règles relatives aux chauffe-eau permettront de réduire la consommation énergétique des États-Unis de 17,6 quadrillions de Btu sur 30 ans, soulignant le bénéfice des compresseurs à haute efficacité et des intégrations de pompes à chaleur[3]Journal officiel fédéral, "Programme de conservation de l'énergie : Normes de conservation de l'énergie pour les lave-vaisselle," federalregister.gov. Les plafonds pour les lave-vaisselle fixés à 223 kWh par an à compter d'avril 2027 accélèrent davantage l'adoption de moteurs sans balais et de modules de récupération de chaleur propriétaires, incitant à une conception au niveau système autour des écosystèmes de cuisine plutôt qu'autour d'unités individuelles. Les tarifs d'électricité supérieurs à la moyenne en Californie accroissent le regard des consommateurs sur le retour sur investissement, permettant aux marques disposant d'labels Energy Star crédibles d'augmenter les prix de vente moyens sans éroder la demande. Les règles parallèles pour les chambres froides commerciales se répercutent en amont sur les fournisseurs résidentiels qui partagent les sources d'approvisionnement en évaporateurs et en isolation, renforçant les avantages d'échelle pour les producteurs intégrés verticalement.

Adoption rapide des appareils intelligents et connectés

Selon l'étude Houzz intitulée « Tendances des cuisines américaines 2024 », la pénétration des appareils connectés a atteint 30 % des rénovations de cuisines aux États-Unis en 2024, et le Wi-Fi est désormais une exigence de base, et non plus une option. La gamme Bespoke AI 2025 de Samsung, équipée d'écrans de 9 pouces et d'une vision de reconnaissance des aliments, illustre comment l'intelligence intégrée confère une position premium en rayon et augmente les taux d'attachement pour les applications complémentaires. La plateforme SmartHQ de GE Appliances fournit des alertes de maintenance prédictive qui réduisent les réclamations sous garantie et stimulent les ventes de pièces détachées pour le service après-vente[4]GE Appliances, "Innovations culinaires alimentées par l'IA annoncées en février 2025," geappliances.com. Les progrès en matière d'interopérabilité sous Matter 1.4 réduisent le risque pour le consommateur d'être enfermé dans un écosystème, tandis que l'IA embarquée contourne les objections relatives à la confidentialité liées à la conservation des données dans le nuage. Toutefois, la cartographie avancée dans les aspirateurs robotisés a suscité l'attention des défenseurs de la vie privée, signalant que la profondeur des fonctionnalités doit rester équilibrée par rapport aux garanties de sécurité des données pour préserver l'élan d'adoption.

Expansion du commerce électronique et des modèles de vente directe aux consommateurs

Les canaux numériques ont consolidé les gains structurels apparus lors des fermetures liées à la pandémie, avec 45 % des acheteurs de petits appareils électroménagers initiant désormais leur parcours d'achat en ligne. Les stratégies de vente directe aux consommateurs génèrent des marges brutes plus élevées en contournant les frais de référencement en magasin ; la hausse des ventes nettes de SharkNinja en 2024 de 30 %—propulsée par des annonces de recherche optimisées et des liens avec le commerce social—illustre l'effet de levier sur les bénéfices lorsque le trafic migre vers des vitrines propriétaires. La transparence des prix et les remises dynamiques tirent les prix de vente moyens du commerce électronique en dessous des références en magasin, augmentant la pénétration de la catégorie auprès des ménages sensibles aux prix. Les showrooms virtuels, les outils de placement en réalité augmentée et les démonstrations en direct reproduisent désormais les obstacles à l'évaluation tactile autrefois propres aux points de vente physiques.

Hausse du revenu disponible, évolution des modes de vie et urbanisation

Des hausses salariales soutenues et une inflation modérée maintiennent les budgets discrétionnaires intacts, soutenant la substitution des solutions manuelles par des solutions automatisées, même sur un marché des petits appareils électroménagers aux États-Unis arrivé à maturité. La part des ménages d'une seule personne continue d'augmenter, favorisant les appareils multifonctions compacts tels que les combinés friteuse à air chaud-grille-pain qui optimisent l'espace de comptoir disponible. Les recettes virales sur les réseaux sociaux, notamment sur TikTok et Instagram Reels, ont propulsé les friteuses à air chaud au rang de produit grand public, créant une demande dérivée pour des composants de repas préemballés optimisés pour ce format. Les Millennials acceptent généralement des prix plus élevés pour la connectivité, tandis que la Génération Z valorise la commodité sans friction ; ces deux groupes démographiques entrent dans leurs années de formation de ménage les plus importantes, soutenant la demande de modèles riches en fonctionnalités qui promettent un gain de temps et une cuisine plus saine.

Analyse de l'impact des facteurs de contrainte

| Facteur de contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des matières premières et des prix des semi-conducteurs | −0.7% | Mondial, fabricants dépendants des importations | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement et pressions sur les coûts de fret | −0.5% | Ports de la Côte Ouest, logistique nationale | Moyen terme (2 à 4 ans) |

| Intensification de la concurrence par les prix et expansion des marques distributeurs | −0.4% | Canaux de distribution axés sur la valeur | Long terme (≥ 4 ans) |

| Législation sur le droit à la réparation prolongeant les cycles de vie des produits | −0.3% | Californie, Minnesota | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Volatilité des matières premières et des prix des semi-conducteurs

Le cuivre se négociant au-dessus de 10 000 USD par tonne métrique fait augmenter les coûts des circuits de réfrigération jusqu'à 4,2 %, contraignant les équipementiers à recourir à des couvertures ou à redessiner les géométries des évaporateurs pour réduire les facteurs de charge en métal. Les pénuries mondiales de puces continuent de retarder les calendriers de lancement des modèles à fonctionnalités avancées, prolongeant les références fondées sur des microcontrôleurs de génération précédente et ralentissant le rythme d'innovation. Les droits de douane de 50 % sur les appareils à base d'acier, effectifs en juin 2025, ferment les anciennes fenêtres d'arbitrage à l'importation et amplifient l'inflation des coûts qui dépasse la croissance des salaires des ménages, risquant de provoquer des baisses de la demande induites par les prix.

Perturbations de la chaîne d'approvisionnement et pressions sur les coûts de fret

Des droits de douane consécutifs de 25 % sur les importations canadiennes et mexicaines contraignent des marques telles que Bosch et Samsung à réorienter leurs flux de composants, entraînant des pics de stocks transitoires et des dépenses en capital pour la capacité nord-américaine. La congestion portuaire perturbe par intermittence les expéditions entrantes, sapant les modèles de flux tendu et incitant à constituer des stocks tampons qui immobilisent le fonds de roulement. Les contraintes de main-d'œuvre dans la logistique et l'assemblage—exacerbées par le durcissement des politiques d'immigration—allongent les délais, avec des répercussions les plus aiguës sur les moteurs d'aspirateurs et les boîtes de vitesses de robots culinaires qui nécessitent un usinage à forte valeur ajoutée. Les réponses des équipementiers comprennent la délocalisation proche du moulage de plastiques et des centres de distribution régionalisés, mais la duplication provisoire des empreintes de production augmente les coûts de conversion par unité jusqu'à ce que les volumes atteignent une échelle suffisante.

Analyse des segments

Par produit : Les friteuses à air chaud transforment la dynamique de la cuisine

Les aspirateurs conservent la plus grande part de 21,85 %, mais les modèles robotisés soutenus par des prix chinois agressifs compriment les marges, poussant les acteurs établis à intégrer de l'IA de navigation et des consommables par abonnement pour stabiliser les revenus. Les friteuses à air chaud ont enregistré le TCAC le plus rapide à 7,35 % jusqu'en 2031, les consommateurs recherchant une cuisine plus saine qui imite les textures des fritures sans immerger les aliments dans l'huile. La taille du marché des petits appareils électroménagers aux États-Unis pour les friteuses à air chaud devrait croître significativement d'ici 2030, illustrant comment un outil autrefois de niche est devenu central dans la préparation des repas en semaine. Les entreprises agroalimentaires co-développent désormais des références conçues pour les performances des friteuses à air chaud, tandis que les fabricants d'appareils intègrent des designs à double panier et des plateformes de recettes basées sur des applications pour étendre les occasions d'utilisation.

Les cafetières et les bouilloires électriques bénéficient de la premiumisation alors que les consommateurs cherchent à obtenir une extraction de qualité café à domicile. Les unités d'expresso de spécialité équipées de chaudières à régulation PID et de télémétrie par smartphone augmentent les ventes d'accessoires de grains de marque et de kits de détartrage. Les robots culinaires et les mixeurs connaissent une consolidation des marques. Les fours de comptoir intègrent désormais des modes friture à air chaud et déshydratation, dissolvant les silos de produits historiques et encourageant l'approvisionnement modulaire en composants. Le segment résiduel « autres »—gaufriers, mini-cuiseurs à riz, bâtonnets sous-vide de niche—exploite les micro-tendances des réseaux sociaux, générant des cycles de demande ponctuels que les fournisseurs avisés satisfont via des éditions limitées distribuées par des vitrines de vente directe aux consommateurs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : L'accélération en ligne remodèle le commerce de détail

Les magasins multimarques sont restés le premier canal, détenant 45,95 % des revenus de 2025, car les larges assortiments et l'attrait de l'emport immédiat séduisent les acheteurs qui équipent de nouveaux logements. Néanmoins, le TCAC de 6,05 % du canal en ligne jusqu'en 2031 dépasse tous les formats hors ligne, porté par une commodité persistante et une acceptation élargie des outils d'essai virtuel avant achat. La taille moyenne des paniers numériques bénéficie de la vente croisée algorithmique (filtres pour les accessoires compatibles) que le personnel des points de vente physiques ne peut reproduire à grande échelle. Les points de vente exclusifs de marque font face à une cannibalisation à mesure que les fabricants intensifient leurs initiatives de vente directe aux consommateurs qui fournissent des flux de données en propre, alimentant un développement de produits agile. Les clubs-entrepôts et les détaillants spécialisés défendent leur part en ajoutant des services d'installation, d'enlèvement et de garantie prolongée que les acteurs uniquement numériques reproduisent rarement. Les options de fulfillment omnicanal—commander en ligne, retirer en magasin—constituent désormais une exigence de base, nécessitant une visibilité unifiée des stocks et une tarification cohérente pour éviter le mécontentement des consommateurs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Le Sud-Est a ancré 33,45 % des ventes de 2025, porté par l'afflux de population et les mises en chantier robustes de maisons individuelles en Floride, en Géorgie et en Caroline du Nord. Les solides réseaux de distribution de Home Depot et Lowe's facilitent la disponibilité des produits, tandis que des tarifs d'électricité comparativement plus bas allègent le critère de rentabilité pour les modèles à efficacité intermédiaire. Les ensembles d'appareils liés aux forfaits constructeurs gagnent du terrain à mesure que les entreprises de construction régionales intègrent des équipements de cuisine et de buanderie clés en main dans les contrats de livraison, soutenant les incitations sur les volumes pour les grands équipementiers.

L'Ouest affiche le TCAC le plus rapide à 4,92 % jusqu'en 2031, porté par des ménages technophiles en Californie, à Washington et au Colorado qui sur-indexent sur l'adoption de la maison intelligente. Les investissements en infrastructure dans les États de montagne alimentent une croissance supérieure à la moyenne de l'approvisionnement électrique, avec le Nevada affichant une hausse de 10 % et le Montana de 8 %, les deux se traduisant par une demande au détail d'appareils électroménagers. Les contraintes immobilières métropolitaines favorisent la popularité des produits de comptoir polyvalents, tandis que les zones suburbaines maintiennent un appétit pour les lave-vaisselle pleine capacité et les cuisinières à haute puissance.

Le Nord-Est et le Midwest offrent des flux de revenus matures mais fiables. Le parc immobilier vieillissant du Nord-Est entraîne des remplacements cycliques, et les prix élevés du kilowattheure stimulent la demande de lave-vaisselle Energy Star malgré des hivers plus froids qui font grimper les factures de chauffage des ménages. Les grandes universités catalysent l'adoption précoce des équipements connectés Wi-Fi grâce à des partenariats de recherche, favorisant une familiarisation plus large des consommateurs. Le Midwest, quant à lui, combine un emploi stable avec une orientation vers la valeur ; les grandes surfaces prospèrent, mais les showrooms de marques premium dans des villes comme Chicago attirent des acheteurs en ascension sociale. Le Sud-Ouest se situe entre les deux dynamiques : les pôles de croissance tels que Phoenix et Austin reproduisent les préférences technologiques de la Côte Ouest, tandis que les comtés ruraux gravitent vers des appareils multifonctions axés sur le prix.

Paysage concurrentiel

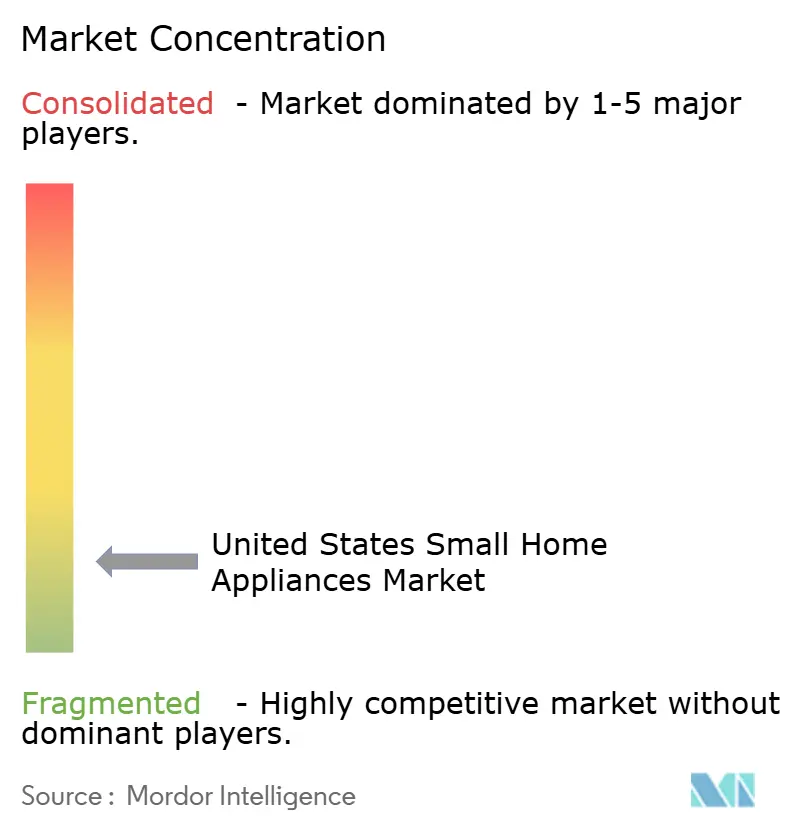

Le marché des petits appareils électroménagers aux États-Unis reste fragmenté, bien que la concentration propre à chaque catégorie diffère sensiblement. Le chiffre d'affaires de SharkNinja en 2024 a atteint 5,53 milliards USD, soit un bond de 30 % attribué aux machines à crème glacée et aux mixeurs qui exploitent les tendances virales de boissons faites maison[5]SharkNinja Holdings, "Communiqué de résultats du T4 2024," investor.sharkninja.com. L'érosion de la part de marché d'iRobot—de 22,3 % à 13,7 %—illustre le risque de perturbation lorsque des acteurs chinois suiveurs rapides cassent les prix avec des performances acceptables.

Le leadership technologique est le moteur de la surperformance : Samsung a capturé une part significative des ventes d'aspirateurs robotisés aux États-Unis en deux cycles de lancement, en s'appuyant sur la cartographie de pièces dérivée en local et l'intégration multi-appareils via SmartThings. L'empiétement des marques distributeurs par des enseignes comme Target et Costco comprime les marges du segment intermédiaire.

Les réponses stratégiques comprennent la délocalisation proche des usines de composants pour atténuer les chocs tarifaires, la conclusion d'accords d'allocation de semi-conducteurs et l'acquisition de propriété intellectuelle de niche (par exemple, des éléments chauffants avancés pour friteuses à air chaud) afin d'accélérer la livraison du carnet de fonctionnalités. Les engagements RSE autour des plastiques recyclés et des directives de réparabilité mettent en valeur la différenciation de marque auprès des segments soucieux du développement durable, tandis que les alliances avec des plateformes de contenu de recettes élargissent la portée de la chaîne de valeur au-delà du matériel vers les services numériques.

Leaders du secteur des petits appareils électroménagers aux États-Unis

SharkNinja Operating LLC

Hamilton Beach Brands Holding Company

Dyson Ltd.

Keurig Dr Pepper Inc.

Breville Group Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Samsung a lancé sa gamme Bespoke AI 2025 dotée d'écrans de 9 pouces, d'une vision de reconnaissance des aliments et d'une sécurité Knox Matrix.

- Février 2025 : SharkNinja a publié des ventes nettes du T4 2024 de 1,79 milliard USD, en hausse de 29,7 %, avec une croissance de 89 % dans les appareils de préparation alimentaire, contre 1,3 milliard USD sur la même période l'année précédente. Cette hausse des ventes nettes a été portée par la croissance de toutes ses catégories de produits, les appareils de préparation alimentaire menant la charge avec une croissance impressionnante de près de 90 %.

- Juillet 2024 : Haden a élargi sa gamme de cafetières aux États-Unis avec des modèles à infusion de précision.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du petit électroménager aux États-Unis comme la valeur annuelle générée par les appareils portables neufs, branchés ou alimentés par batterie, utilisés pour la cuisine, le nettoyage, le traitement de l'air et les soins personnels courants (par exemple, les cafetières, les friteuses, les aspirateurs, les humidificateurs et les rasoirs électriques). La définition s'aligne sur le SCIAN 335210 et exclut les principaux "produits blancs", l'électronique grand public et les ustensiles manuels.

Exclusion du champ d'application : Les gros appareils fixes (réfrigérateurs, cuisinières, lave-linge, unités de chauffage, de ventilation et de climatisation) et les gadgets purement mécaniques sont exclus de cette évaluation.

Aperçu de la segmentation

- Par produit

- �䲹�ڱ�پ�è�����

- Robots culinaires

- Grils et rôtissoires

- Bouilloires électriques

- Centrifugeuses et mixeurs

- Friteuses à air chaud

- Aspirateurs

- Grille-pain

- Fours de comptoir

- Autres petits appareils électroménagers (gaufriers, friteuses classiques, cuiseurs à œufs, théières électriques, cuiseurs à riz, etc.)

- Par canal de distribution

- Magasins multimarques

- Points de vente exclusifs de marque

- Vente en ligne

- Autres canaux de distribution

- Par géographie

- Nord-Est

- Sud-Est

- Midwest

- Sud-Ouest

- Ouest

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent les fabricants d'appareils électroménagers, les fournisseurs de composants, les acheteurs en grandes surfaces et les détaillants en ligne dans les régions du Midwest, de la Sunbelt et du Pacifique. Ces conversations permettent d'évaluer les bassins de demande préliminaires, les prix de vente moyens typiques et les primes liées aux fonctions intelligentes émergentes, tandis que de courtes enquêtes auprès des consommateurs permettent de valider la fréquence d'achat et les cycles de remplacement.

Recherche documentaire

Nous commençons par cartographier l'univers du marché à l'aide de données ouvertes telles que les expéditions trimestrielles d'appareils électroménagers du recensement américain, les rapports d'expéditions unitaires de l'AHAM, les séries de prix du Bureau of Labor Statistics et les enregistrements douaniers de la Commission du commerce international des États-Unis. Les mémoires des associations professionnelles, les revues universitaires sur l'ergonomie de la consommation et les instantanés des audits nationaux du commerce de détail clarifient ensuite les déclencheurs d'adoption et la répartition des canaux de distribution. Les bibliothèques haut de gamme, D&B Hoovers pour le chiffre d'affaires des fabricants, Dow Jones Factiva pour les fusions et Questel pour les flux de brevets sur les appareils, fournissent des informations sur l'intensité de la concurrence. Les sources citées ci-dessus sont illustratives ; de nombreux autres sites web, dépôts et flux d'informations étayent le travail de bureau qui alimente nos modèles.

Dimensionnement du marché et prévisions

Une construction descendante commence par les ventes au détail et le tonnage des expéditions, qui sont ensuite réconciliés avec les ratios stock-vente et les taux de remplacement pour dimensionner la demande de 2024 et 2025. Les listes de fournisseurs des principales marques d'aspirateurs, de mixeurs et de sécheurs à air fournissent une perspective sélective ascendante qui ajuste les totaux de la catégorie. Des variables clés telles que la formation des ménages, le revenu disponible médian, la pénétration des appareils en ligne, la progression du prix de vente conseillé à partir des indices BLS et la prise en compte des remises Energy Star sont à l'origine d'une régression multivariée qui produit les perspectives 2025-2030. Les lacunes dans la couverture ascendante (pour des articles de niche comme les défroisseurs de vêtements) sont comblées par la triangulation des valeurs d'importation avec les PSA ajustés aux frontières.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à trois niveaux de contrôle des anomalies et d'examen par les pairs avant d'être approuvés. Les rapports sont actualisés chaque année et les analystes procèdent à des révisions intermédiaires lorsque des tarifs, des règles de remise ou des rappels de produits importants ont un impact significatif sur les volumes.

Pourquoi la ligne de base de Mordor pour les petits appareils électroménagers aux États-Unis reste ferme

Les estimations de marché publiées divergent souvent parce que les entreprises choisissent des paniers de produits, des bases de prix et des rythmes de rafraîchissement différents.

Les principaux facteurs d'écart sont les suivants : (i) certaines études limitent leur champ d'application aux seuls appareils de cuisine, (ii) d'autres appliquent les prix de vente moyens mondiaux aux volumes américains, et (iii) le traitement incohérent des marges sur les produits haut de gamme. En revanche, la définition de Mordor couvre l'ensemble du spectre des ménages et notre test mixte descendant/ascendant permet d'éviter les biais liés à une source unique.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 27,42 milliards d'USD (2025) | Renseignements sur le Mordor | - |

| 31,37 milliards d'USD (2025) | Conseil régional A | S'appuie sur des reçus de commerce électronique modélisés sans vérification croisée des envois |

| 5,54 milliards d'USD (2025) | Journal professionnel B | Couvre uniquement les appareils de cuisine, sans les appareils d'entretien des sols et de traitement de l'air. |

En résumé, la combinaison disciplinée des sources, la carte transparente des variables et la reconstruction annuelle garantissent que les chiffres du Mordor constituent une base de référence équilibrée et reproductible à laquelle les décideurs peuvent se fier.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des petits appareils électroménagers aux États-Unis ?

Le marché est évalué à 28,44 milliards USD en 2026.

À quelle vitesse le marché des petits appareils électroménagers aux États-Unis devrait-il croître ?

Il est prévu de se développer à un TCAC de 3,72 %, pour atteindre 34,14 milliards USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les friteuses à air chaud portent la croissance, enregistrant un TCAC de 7,35 % jusqu'en 2031.

Quel canal de distribution gagne le plus rapidement des parts de marché ?

Les ventes en ligne progressent à un TCAC de 6,05 % à mesure que les acheteurs adoptent le commerce électronique et la commande en vente directe aux consommateurs.

Quelle région présente les meilleures perspectives de croissance ?

L'Ouest affiche le TCAC régional le plus élevé à 4,92 % jusqu'en 2031, en raison de consommateurs tournés vers la technologie et soucieux de l'efficacité énergétique.

Comment les droits de douane influencent-ils les fabricants ?

Les nouveaux droits de douane sur l'acier, les importations canadiennes et mexicaines font monter les coûts des intrants, incitant à une restructuration de la chaîne d'approvisionnement et à des hausses de prix sélectives susceptibles de modérer la croissance de la demande.

Dernière mise à jour de la page le: