Taille et part du marché américain des fours à micro-ondes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.66 Milliards de dollars |

| Taille du Marché (2026) | 3.79 Milliards de dollars |

| Taille du Marché (2031) | 4.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.62% CAGR |

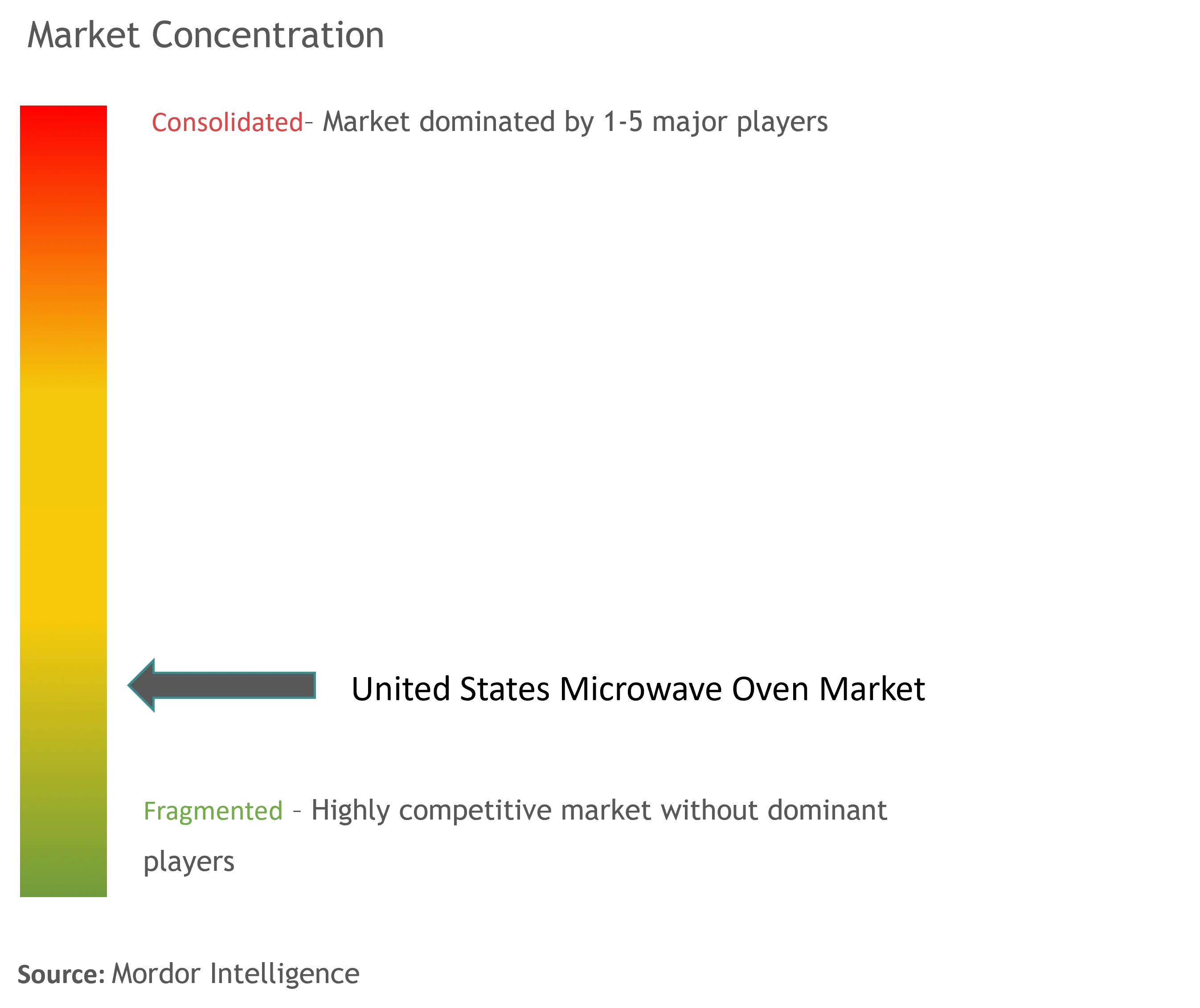

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain des fours à micro-ondes par ���ϲ�����

Le marché américain des fours à micro-ondes devrait croître de 3,66 milliards USD en 2025 à 3,79 milliards USD en 2026 et devrait atteindre 4,53 milliards USD d'ici 2031, à un TCAC de 3,62 % sur la période 2026-2031. La demande de remplacement s'accélère à mesure que les ménages passent à des modèles connectés en prévision du mandat d'efficacité énergétique du Département de l'Énergie pour 2028, tandis que les modes de vie urbains continuent de favoriser les repas prêts-à-manger qui reposent sur un réchauffage rapide. L'adoption des maisons intelligentes, notamment dans les zones métropolitaines à forte orientation technologique, positionne le marché américain des fours à micro-ondes comme une passerelle vers une numérisation plus large de la cuisine. Les fabricants relocalisent certaines lignes de production pour atténuer l'exposition aux droits de douane et raccourcir les chaînes d'approvisionnement, ce qui renforce la résilience face aux chocs logistiques mondiaux. Parallèlement, la croissance soutenue des mises en chantier dans le Sud-Est et la migration vers les États de la ceinture du Soleil constituent un moteur structurel pour les premiers achats d'électroménager.

Principaux enseignements du rapport

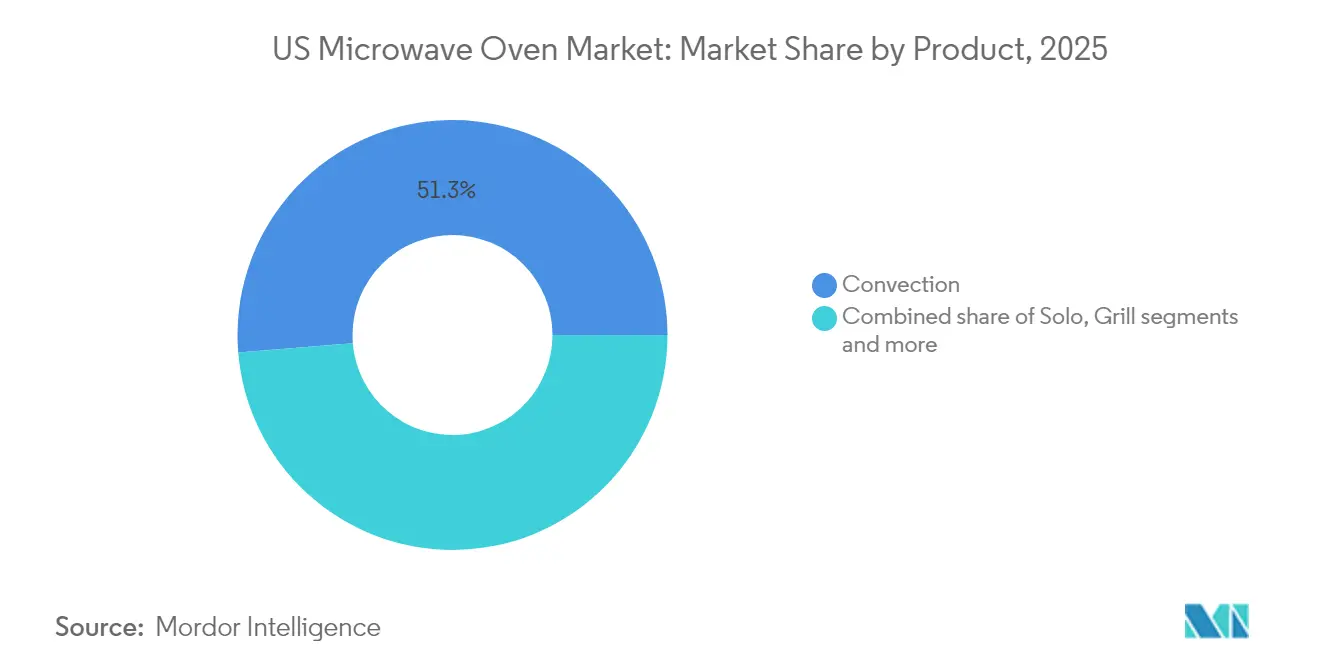

- Par produit, les fours à micro-ondes à convection ont dominé avec une part de revenus de 51,30 % en 2025 ; les variantes grill devraient se développer à un TCAC de 3,82 % jusqu'en 2031.

- Par structure, les appareils posés sur comptoir représentaient 64,40 % de la part du marché américain des fours à micro-ondes en 2025, tandis que les installations encastrées devraient croître à un TCAC de 4,18 % jusqu'en 2031.

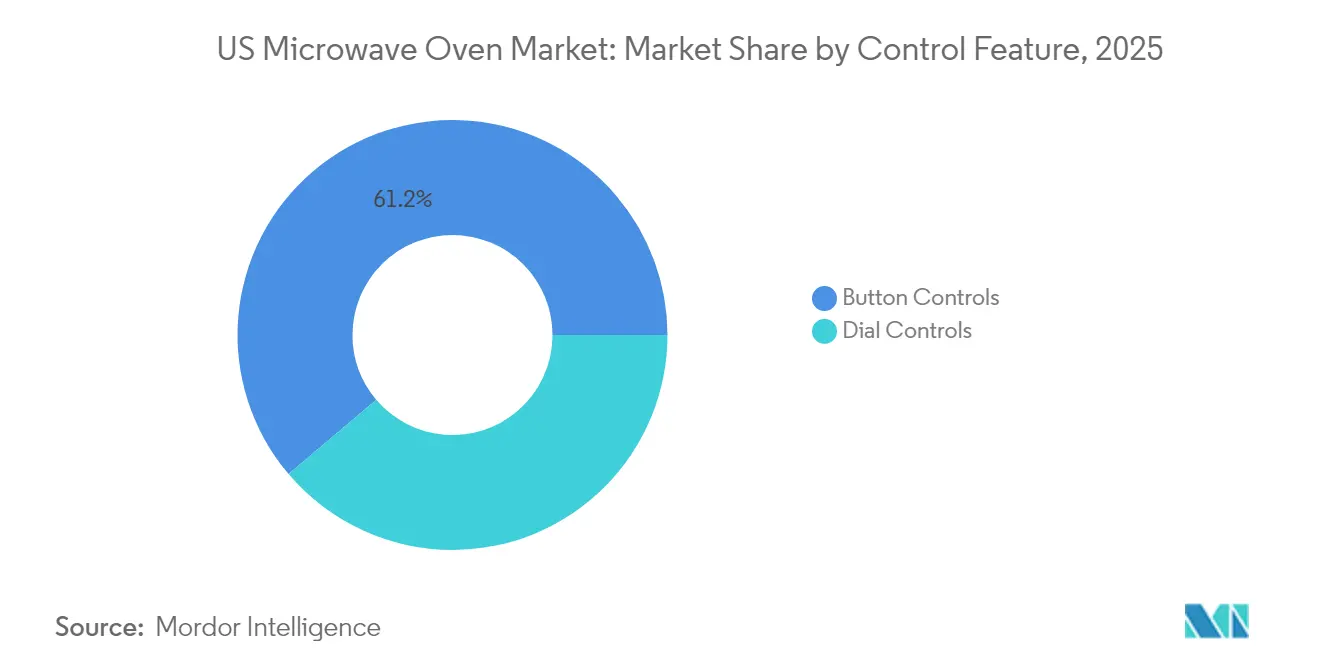

- Par fonctionnalité de commande, les interfaces à touches représentaient 61,20 % de la taille du marché américain des fours à micro-ondes en 2025 et progressent à un TCAC de 4,12 % jusqu'en 2031.

- Par capacité, le segment 25–29 litres représentait 35,60 % de la taille du marché américain des fours à micro-ondes en 2025, tandis que les modèles ≥30 litres progresseront à un TCAC de 4,01 % entre 2026 et 2031.

- Par application, le segment résidentiel représentait 69,30 % des revenus en 2025 ; l'usage commercial est l'application à la croissance la plus rapide avec un TCAC de 3,36 % jusqu'en 2031.

- Par canal de distribution, les magasins multimarques détenaient 39,40 % de part en 2025, bien que les canaux en ligne soient prévus pour croître à un TCAC de 4,28 % jusqu'en 2031.

- Par géographie, le Sud-Est détenait 31,60 % de part en 2025, bien que l'Ouest devrait croître à un TCAC de 3,74 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché américain des fours à micro-ondes

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Urbanisation et demande de repas prêts-à-manger | +1.2% | National ; plus forte dans le Sud-Est et l'Ouest | Moyen terme (2-4 ans) |

| Essor des appareils de cuisine intelligents/connectés | +0.9% | National ; adoption précoce dans l'Ouest et le Nord-Est | Long terme (≥ 4 ans) |

| Expansion de la vente au détail omnicanale et du commerce électronique | +0.7% | Centres urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Innovation produit dans les fours à convection/combinés | +0.6% | National ; segments premium | Moyen terme (2-4 ans) |

| Normes d'efficacité énergétique du Département de l'Énergie | +0.5% | National ; conformité réglementaire | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Urbanisation et demande de repas prêts-à-manger

L'accélération de la migration vers les centres-villes réduit les fenêtres de cuisine quotidiennes, incitant les millennials et la génération Z à allouer une part plus importante de leurs budgets alimentaires aux produits préparés. Les consommateurs qui préparent des repas rapides s'appuient sur les fours à micro-ondes pour réchauffer des plats surgelés haut de gamme qui reproduisent la qualité des restaurants[1]Département de l'Agriculture des États-Unis, "Série sur les dépenses alimentaires," usda.gov . Les ménages pressés par le temps consacrent moins de minutes à la préparation des repas que les générations précédentes, ce qui renforce la demande soutenue pour des modèles multifonctions combinant convection et fonctionnalités de détection. La culture de la commodité se diffuse également dans les petits formats commerciaux tels que les cafés et les espaces de coworking, où les fours rapides améliorent le débit des commandes. Ces tendances renforcent les ventes unitaires sur le marché américain des fours à micro-ondes tout en poussant les fabricants à affiner les programmes préréglés adaptés aux plats surgelés et aux repas à emporter.

Essor des appareils de cuisine intelligents/connectés

Les fours à micro-ondes compatibles WiFi sont passés du statut de nouveauté à celui de norme à mesure que les consommateurs recherchent la télécommande, les mises à jour sans fil et l'intégration vocale. La gamme équipée de caméras de LG Electronics USA, lancée en janvier 2025, illustre la surveillance alimentaire en temps réel et l'assistance culinaire par IA. Des plateformes telles que SmartHQ de GE Appliances suggèrent des recettes, ajustent les niveaux de puissance et se coordonnent avec les panneaux de gestion de l'énergie, alignant l'utilisation des appareils sur les tarifs hors pointe.[2]GE Appliances, "La plateforme SmartHQ élargit les fonctionnalités vocales et de recettes," geappliances.com Les dépôts de brevets indiquent un développement actif de solutions d'atténuation des interférences permettant des performances ininterrompues du réseau domestique pendant le fonctionnement du four à micro-ondes. Les cuisines commerciales reflètent cette transition en adoptant des fours à haute vitesse qui combinent la technologie micro-ondes à onduleur avec une véritable convection, réduisant les temps de cuisson des deux tiers. Collectivement, les fonctionnalités connectées rehaussent la valeur sur le marché américain des fours à micro-ondes et soutiennent des primes de prix qui compensent l'inflation des matières premières.

Innovation produit dans les fours à convection/combinés

La convergence des technologies micro-ondes, friture à air et convection aide les ménages à consolider les appareils posés sur comptoir. La série hotte-four de Whirlpool avec friture à air intégrée illustre parfaitement le design « trois-en-un » qui libère de l'espace tout en élargissant les modes de cuisson. Le HomeCHEF 4-en-1 de Panasonic North America ajoute une connectivité de cuisson guidée à un prix moyen-premium, prouvant que les fonctionnalités à valeur ajoutée n'ont pas besoin de placer les appareils dans les gammes de luxe. Les circuits à onduleur améliorent en outre l'efficacité énergétique et la distribution de la chaleur, répondant aux préoccupations des consommateurs concernant le réchauffage inégal. Dans les cuisines professionnelles, des fours hybrides similaires soutiennent un service rapide et la polyvalence des menus, élargissant l'opportunité adressable pour les fabricants. L'élan de l'innovation soutient donc la croissance du prix de vente moyen sur le marché américain des fours à micro-ondes malgré une vive concurrence sur les prix d'entrée de gamme.

Les normes d'efficacité énergétique du Département de l'Énergie stimulent les ventes de remplacement

Les règles finalisées plafonnent la puissance en veille à 0,6 watt pour les modèles micro-ondes uniquement fabriqués après juin 2026. Les marques remanient leurs gammes avant la date limite, incitant les détaillants à écouler les stocks hérités et à encourager les mises à niveau anticipées. Les consommateurs bénéficient de coûts de fonctionnement réduits, notamment dans les régions où les tarifs au kilowattheure sont élevés, renforçant un argumentaire de retour sur investissement pour les produits efficaces. Le chauffage RF à semi-conducteurs est à l'étude comme alternative au magnétron pouvant débloquer des économies d'énergie supplémentaires, bien que son adoption dépende des courbes de coûts. Pour le marché américain des fours à micro-ondes, l'anticipation à court terme des achats de remplacement stimule modestement les volumes tout en catalysant des cycles de renouvellement technologique à plus long terme.

Analyse de l'impact des contraintes

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Consommation électrique élevée et hausse des factures d'électricité | -0.8% | National, notamment dans les États aux tarifs d'utilité élevés | Moyen terme (2-4 ans) |

| Guerres des prix acharnées comprimant les marges bénéficiaires | -0.6% | National, plus aiguë dans les segments de consommateurs axés sur la valeur | Court terme (≤ 2 ans) |

| Réglementations plus strictes sur les déchets électroniques et la responsabilité élargie des producteurs | -0.4% | National, avec adoption précoce en Californie et dans plusieurs États du Nord-Est | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Consommation électrique élevée et préoccupations liées aux coûts énergétiques

Les coûts de l'électricité varient considérablement à travers les États-Unis, faisant de la puissance en watts un critère d'achat croissant dans les métropoles côtières où les tarifs dépassent la moyenne nationale. Les appareils commerciaux consommant plus de 2 000 watts font l'objet d'un examen attentif de la part des exploitants cherchant à réduire leurs factures d'électricité. Les dépenses de conformité liées à la norme de 2026 augmentent les coûts des nomenclatures qui peuvent se répercuter sur les prix de détail. Bien que les améliorations à onduleur et à isolation améliorent l'efficacité, ces fonctionnalités ajoutent une complexité qui limite la compétitivité des prix dans les segments de masse. L'écart entre les modèles premium économes en énergie et les importations de base pourrait se creuser, freinant la croissance des volumes si les conditions économiques se durcissent.

Concurrence acharnée sur les prix comprimant les marges

Les appareils posés sur comptoir restent très substituables, et plus de 90 % d'entre eux sont importés, exposant les fabricants aux fluctuations monétaires et aux changements de politique commerciale. Les droits de douane ont augmenté les coûts des intrants jusqu'à 25 %, mais la sensibilité des consommateurs aux prix limite le plein transfert. Les détaillants réagissent par des promotions agressives, et les offres à marque propre des grandes surfaces concurrencent les références de marque. Des acteurs chinois tels que Midea et Haier continuent de gagner des parts grâce à leur échelle et leur leadership en matière de coûts, pressant les marges des acteurs établis. Dans ce contexte, la différenciation autour des fonctionnalités intelligentes et de l'esthétique du design est essentielle mais augmente les dépenses de R&D, comprimant la rentabilité sur le marché américain des fours à micro-ondes.

Analyse des segments

Par produit : domination de la convection dans un contexte d'émergence du segment grill

Les formats à convection ont généré 51,30 % des revenus de 2025, soulignant leur large attrait auprès des cuisiniers souhaitant une capacité de brunissage sans four pleine grandeur. Le segment grill, bien que plus petit, enregistre un TCAC de 3,82 % jusqu'en 2031 à mesure que les consommateurs disposant de cuisines urbaines compactes recherchent des appareils reproduisant les résultats de la cuisine en plein air. Les modèles solo maintiennent leur pertinence pour les acheteurs d'entrée de gamme mais contribuent à une croissance de valeur limitée. Les appareils combinés vapeur et friture à air premium commandent des prix plus élevés, relevant le prix de vente moyen sur le marché américain des fours à micro-ondes. L'innovation produit se concentre sur les algorithmes de chauffage et la conception de la cavité qui permettent un croustillant uniforme. La série SW99 primée de Sharp Electronics Corporation illustre l'ingénierie japonaise alliant vitesse et texture. Les variantes grill bénéficient des évolutions culturelles vers une préparation de protéines plus saine qui évite les huiles en excès. À mesure que l'espace sur le comptoir se réduit, les designs multifonctions occupent les rayons en magasin comme dans les environnements résidentiels. Les fabricants se concurrencent donc sur l'étendue des fonctionnalités plutôt que sur la puissance brute en watts, protégeant les marges tout en maintenant la croissance des volumes.

Par structure : praticité du posé sur comptoir face à l'intégration encastrée

Les appareils posés sur comptoir représentaient 64,40 % de la part du marché américain des fours à micro-ondes en 2025, reflétant la mobilité des locataires et la simplicité de l'installation plug-and-play. Les modèles encastrés, cependant, devraient dépasser avec un TCAC de 4,18 % à mesure que les projets de rénovation de cuisine favorisent une esthétique épurée. Les versions hotte-four restent populaires dans les cuisines de taille moyenne car elles font également office de ventilation. La demande en encastré suit les gains d'équité immobilière et les budgets de rénovation discrétionnaires. Les formats tiroirs tels que le D33 de Sharp Electronics Corporation permettent un placement sous le comptoir, attirant les acheteurs haut de gamme en quête d'un accès ergonomique. Le leadership des appareils posés sur comptoir perdure dans les logements collectifs où le renouvellement des appareils est synchronisé avec les cycles de bail. Cette bifurcation structurelle permet des stratégies de tarification à plusieurs niveaux qui s'adressent à la fois aux consommateurs sensibles aux prix et aux consommateurs soucieux du design sur le marché américain des fours à micro-ondes.

Par fonctionnalité de commande : les commandes à touches mènent la transition numérique

Les interfaces à touches détenaient une part de 61,20 % en 2025 et devraient se développer le plus rapidement à un TCAC de 4,12 %, illustrant le passage des cadrans mécaniques aux pavés tactiles capacitifs avec des programmes préréglés programmables. Les commandes à cadran persistent dans les environnements commerciaux robustes et les références ultra-économiques où la simplicité prime sur la sophistication. Les touches tactiles intègrent désormais le couplage WiFi, le retour des capteurs et les raccourcis d'assistance vocale, brouillant la frontière entre commande tactile et numérique. La trajectoire d'évolution reconnaît la familiarité des utilisateurs avec les touches physiques tout en superposant une intelligence pilotée par logiciel. Les fabricants incorporent des icônes rétroéclairées, des capteurs d'humidité et des mises à jour déclenchées par application sans abandonner le clic rassurant d'une touche de démarrage. Cette expérience hybride résonne auprès d'un large éventail démographique et minimise les courbes d'apprentissage, favorisant une adoption large sur le marché américain des fours à micro-ondes.

Par capacité : l'efficacité milieu de gamme propulse le leadership du segment 25–29 litres

Les appareils de la tranche 25–29 litres ont obtenu 35,60 % de la taille du marché américain des fours à micro-ondes en 2025, offrant un équilibre idéal entre le dégagement pour une assiette et l'encombrement sur le comptoir. Les modèles de 30 litres et plus sont en bonne voie pour un TCAC de 4,01 %, portés par les ménages multigénérationnels et les petits exploitants de restauration. Les petites cavités servent les dortoirs, les bureaux et les studios, mais font face à des plafonds de croissance liés aux cycles d'association avec les mini-réfrigérateurs. Le choix de la capacité reflète de plus en plus les ensembles de fonctionnalités plutôt que le volume intérieur brut. De nombreux appareils de 27 litres intègrent des paniers de friture à air ou des plateaux vapeur, améliorant la polyvalence sans augmenter les dimensions extérieures. Les formats plus grands gagnent du terrain dans les marchés de banlieue où les empreintes de cuisine permettent une ample armoire, et ils facilitent la cuisson simultanée du plat principal et des accompagnements. Cette segmentation sous-tend une planification diversifiée des stocks pour les détaillants qui s'adressent aux poches de demande régionale sur le marché américain des fours à micro-ondes.

Par application : domination résidentielle avec accélération de la croissance commerciale

Les ménages ont généré 69,30 % des expéditions de 2025, confirmant le statut de l'appareil en tant qu'élément incontournable de la cuisine. Pourtant, les installations commerciales croîtront plus rapidement à un TCAC de 3,36 % jusqu'en 2031, car les restaurants à service rapide et les cafétérias adoptent la cuisson à haute vitesse pour réduire les minutes de travail. Les exploitants de restauration valorisent les cycles programmables et les charnières robustes qui résistent à une utilisation quotidienne intensive, justifiant des prix premium. Les remplacements résidentiels s'appuient sur les étiquettes d'efficacité énergétique et les avantages de connectivité, tandis que les primo-acheteurs émergent de la formation de ménages dans les corridors de croissance. L'adoption commerciale bénéficie des gains de débit qui accélèrent le retour sur investissement, surtout lorsqu'elle est associée à des fours à convoyeur pour la variété des menus. Ensemble, ces dynamiques maintiennent une croissance équilibrée dans les segments d'utilisation finale sur le marché américain des fours à micro-ondes.

Par canal de distribution : la croissance en ligne transforme le paysage de la vente au détail

Le B2C/commerce de détail (magasins multimarques) a enregistré 39,40 % de la valeur 2025, soutenu par des présentoirs merchandising permettant aux acheteurs de tester l'action de la porte et de voir l'éclairage de la cavité. Les places de marché en ligne, bien que plus petites, mèneront avec un TCAC de 4,28 % jusqu'en 2031 grâce à une amélioration de la logistique du dernier kilomètre et à des politiques de retour souples. Les portails directs aux consommateurs permettent aux marques de capter la marge supplémentaire, tandis que les équipes de vente B2B démarchent les chaînes de restaurants et les acheteurs institutionnels. Les stratégies omnicanales unifient les stocks dans les rayons physiques et numériques afin que les clients puissent « acheter en ligne, retirer en magasin » ou organiser une installation professionnelle. Le commerce électronique élargit également la portée vers les codes postaux ruraux mal desservis par les grandes surfaces. À mesure que les algorithmes affinent les publicités personnalisées, le marché américain des fours à micro-ondes dispose de nouvelles voies pour la promotion ciblée et l'engagement après-achat.

Analyse géographique

Le Sud-Est a conservé une part dominante de 31,60 % des revenus de 2025, soutenu par les afflux de population, une économie immobilière favorable et une construction résidentielle constante. La Floride et la Géorgie mènent la délivrance de permis, se traduisant par une demande parallèle pour des ensembles d'électroménager comprenant des fours à micro-ondes. Les coûts régionaux de l'électricité sont inférieurs à la moyenne nationale, encourageant l'adoption de modèles à convection de plus haute puissance sans anxiété liée aux factures. L'Ouest est la région en expansion la plus rapide, prête pour un TCAC de 3,74 % jusqu'en 2031. La culture technologique de la Californie stimule l'adoption précoce des fonctionnalités intelligentes, tandis que l'urbanisation rapide en Arizona et au Nevada stimule la demande pour des designs de comptoir économes en espace. La conscience environnementale s'allie à la technologie à onduleur qui réduit la consommation d'énergie. Les consommateurs axés sur la technologie adoptent des modèles connectés via application qui se synchronisent avec des écosystèmes de maison intelligente plus larges, rehaussant davantage le mix premium dans la part régionale du marché américain des fours à micro-ondes. Le Nord-Est et le Midwest offrent une demande de remplacement stable, soutenue par un parc immobilier mature et des cycles de rénovation réguliers. Les propriétaires aisés du Nord-Est favorisent les configurations encastrées qui s'alignent sur la menuiserie haut de gamme, tandis que les acheteurs du Midwest gravitent vers des appareils posés sur comptoir axés sur la valeur regroupés dans des événements promotionnels. Dans le Sud-Ouest, la migration de population stimule les ventes unitaires, notamment dans les communautés planifiées où les constructeurs sélectionnent des ensembles d'appareils lors de la construction. Dans toutes les régions, un marketing localisé qui adapte la capacité, la couleur et les options de connectivité aux préférences démographiques améliore les taux d'écoulement.

Paysage concurrentiel

La concurrence est fragmentée mais s'intensifie à mesure que la technologie remodèle les propositions de valeur. Whirlpool, GE Appliances, Samsung Electronics America, LG Electronics USA et Sharp Electronics Corporation ont conjointement fourni les expéditions de 2024, laissant un espace significatif pour les challengers de niche. L'accent mis par Whirlpool au T1 2025 sur la discipline tarifaire a préservé les marges malgré des volumes plus faibles. LG Electronics USA s'est différenciée avec des caméras intégrées, tandis que Sharp Electronics Corporation a remporté des récompenses pour la convection européenne à haute vitesse qui a fait ses débuts en Amérique du Nord.

Les dépôts de brevets visant l'atténuation des interférences WiFi et le chauffage à semi-conducteurs présagent une vague prochaine de fonctionnalités susceptible de redistribuer le leadership. L'offre signalée de Bosch pour Whirlpool présage une consolidation potentielle qui remodèlerait le pouvoir de négociation avec les détaillants. Les fabricants chinois continuent d'accroître leur efficacité de production, et l'usine brésilienne de 122 millions USD de Midea offre une couverture contre les droits de douane américains tout en desservant l'hémisphère.

Les initiatives stratégiques vont au-delà des fusions-acquisitions. GE Appliances s'est associé à ABB sur un panneau de gestion de l'énergie qui intègre les principales charges pour la réponse à la demande, inscrivant les fours à micro-ondes dans des récits de durabilité plus larges. LG Electronics USA étend son empreinte au Tennessee avec un entrepôt de 100 millions USD qui accueillera à terme des lignes de fours, sécurisant la capacité nationale tout en réduisant le fret entrant. À mesure que les marques cherchent à se différencier par le logiciel, le support après-achat et la compatibilité des écosystèmes, la qualité de service émerge comme un nouveau champ de bataille sur le marché américain des fours à micro-ondes.

Leaders du secteur américain des fours à micro-ondes

Whirlpool Corp.

GE Appliances (Haier)

Samsung Electronics America

LG Electronics USA

Sharp Electronics Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : BSH Home Appliances a lancé la série Gaggenau Expressive ultra-luxe et déployé la connectivité compatible Matter en Amérique du Nord

- Mars 2025 : Panasonic North America a présenté le four multi-usages de comptoir HomeCHEF Connect 4-en-1 à 529,99 USD, intégrant une cuisson guidée par application.

- Février 2025 : GE Appliances s'est associé à ABB pour intégrer la technologie du panneau intelligent ReliaHome dans son écosystème EcoBalance.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché américain des fours à micro-ondes comme la valeur annuelle des nouveaux appareils finis qui utilisent le rayonnement micro-ondes, que ce soit en solo, en gril ou par convection, pour la préparation des aliments dans le secteur résidentiel et le secteur commercial léger. Les unités expédiées en vrac ou installées en usine dans des formats de cuisinière, de comptoir et d'encastrement sont incluses.

Les pièces de rechange, les stocks remis à neuf, les fours à micro-ondes industriels en discontinu ou en tunnel et les fours hybrides polyvalents "à grande vitesse" ne relèvent pas de ce champ d'application.

Aperçu de la segmentation

- Par produit

- Solo

- Grill

- Convection

- Autres produits

- Par structure

- Posé sur comptoir

- Encastré / mural

- Hotte-four

- Par fonctionnalité de commande

- Commandes à touches

- Commandes à cadran

- Par capacité (litres)

- Jusqu'à 19 litres

- 20 à 24 litres

- 25 à 29 litres

- 30 litres et plus

- Par application

- ��é�������Գپ����

- Commercial

- Par canal de distribution

- B2C / Commerce de détail

- Magasins multimarques

- Points de vente exclusifs de marque

- En ligne

- Autres canaux de distribution

- B2B / Vente directe par les fabricants

- B2C / Commerce de détail

- Par géographie

- Nord-Est

- Sud-Est

- Midwest

- Sud-Ouest

- Ouest

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de magasins d'électroménager dans le nord-est et la ceinture de soleil, des responsables de l'approvisionnement dans des chaînes de restauration rapide et des responsables du marketing produit chez trois équipementiers mondiaux. Les conversations ont permis de clarifier les marges des canaux, les taux d'adoption des fonctions intelligentes et les cycles de remplacement régionaux, en fournissant des informations de base là où les données administratives manquaient.

Recherche documentaire

Nous avons d'abord constitué une base de données en utilisant des sources de niveau 1 accessibles au public, telles que l'Association of Home Appliance Manufacturers shipment tracker, les tableaux d'importation et d'exportation du recensement américain, le Bureau of Labor Statistics Consumer Expenditure Survey et les registres des normes relatives aux appareils du ministère de l'énergie. Les bulletins d'information des associations professionnelles, les rapports annuels et les dossiers des investisseurs ont ajouté les prix de vente moyens par marque. Pour enrichir la veille concurrentielle, nous avons extrait les données financières des entreprises de D&B Hoovers et les articles sur les tendances de Dow Jones Factiva. Ces références illustrent, plutôt qu'elles n'épuisent, le réservoir de documents secondaires consultés.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les données fédérales sur les importations et les chiffres de la production nationale en demande unitaire, puis applique une échelle de prix de vente moyen pondéré dérivée des analyses des détaillants et des informations communiquées par les fabricants. Des vérifications ascendantes sélectionnées, des échantillons de revenus des équipementiers et des audits d'ensembles de construction, ancrent les totaux. Les principaux moteurs de la prévision sont les nouvelles mises en chantier, les permis de rénovation de cuisine, la saturation de la pénétration des ménages, les normes d'efficacité énergétique qui entreront en vigueur à partir de 2026 et l'indice des prix de détail des petits appareils électroménagers. La régression multivariée relie ces variables aux ventes historiques ; l'analyse des scénarios tient compte des chocs liés au revenu discrétionnaire. Les lacunes dans les données ascendantes sont comblées par des extensions de tendances à court terme qui sont réexaminées lorsque de nouvelles données primaires sont disponibles.

Cycle de validation et de mise à jour des données

Les sorties sont soumises à des contrôles d'écart par rapport aux totaux d'expédition, aux panneaux de scanners de vente au détail et aux anomalies douanières. Un réviseur principal ne signe qu'une fois que les rapprochements se situent dans une fourchette d'erreur acceptée. Le modèle est actualisé tous les douze mois, avec des correctifs intermédiaires lorsque des changements tarifaires ou des décisions réglementaires modifient sensiblement la demande.

Pourquoi la ligne de base du four à micro-ondes américain de Mordor commande la fiabilité

Les chiffres publiés sont rarement concordants car les fournisseurs varient dans les types d'appareils pris en compte, les points de tarification utilisés et les rythmes de mise à jour.

Les principaux facteurs d'écart sont présentés ci-dessous.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 3,66 B (2025) | Renseignements sur le Mordor | - |

| USD 9,89 B (2024) | Conseil mondial A | Inclut les petits appareils ménagers autres que les micro-ondes et utilise les prix catalogue des fabricants. |

| 2,62 MILLIARDS DE DOLLARS AMÉRICAINS (2023) | Association sectorielle B | Exclut les fours commerciaux et ne présente que les recettes nettes au départ de l'usine. |

| USD 2,07 B (2024) | Conseil régional C | S'appuie sur un échantillon limité de détaillants et n'a pas été mis à jour pour tenir compte de l'inflation de 2025. |

La comparaison montre comment les différents champs d'application, les bases de prix et les cadences d'actualisation gonflent ou dégonflent les totaux. En se concentrant sur des limites de produits clairement définies, des informations sur les prix en temps réel et une piste d'audit annuelle, Mordor fournit une base de référence équilibrée que les décideurs peuvent retracer, questionner et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché américain des fours à micro-ondes ?

La taille du marché américain des fours à micro-ondes est de 3,79 milliards USD en 2026 et devrait atteindre 4,53 milliards USD d'ici 2031.

Quel segment de produit détient la plus grande part ?

Les fours à micro-ondes à convection mènent avec une part de revenus de 51,30 % en 2025, reflétant la demande pour une cuisson polyvalente qui allie la vitesse des micro-ondes au brunissage de type four.

À quelle vitesse le canal en ligne se développe-t-il ?

Les ventes en ligne devraient se développer à un TCAC de 4,28 % jusqu'en 2031, le plus rapide parmi tous les formats de vente au détail, à mesure que le commerce électronique devient intégral à l'achat d'électroménager.

Pourquoi les fours à micro-ondes encastrés gagnent-ils en popularité ?

Les rénovations de cuisine favorisent une intégration homogène des appareils, poussant les appareils encastrés à croître à un TCAC de 4,18 %, plus rapidement que le marché américain des fours à micro-ondes dans son ensemble.

Dernière mise à jour de la page le: