Taille et part de marché du transport routier de marchandises aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

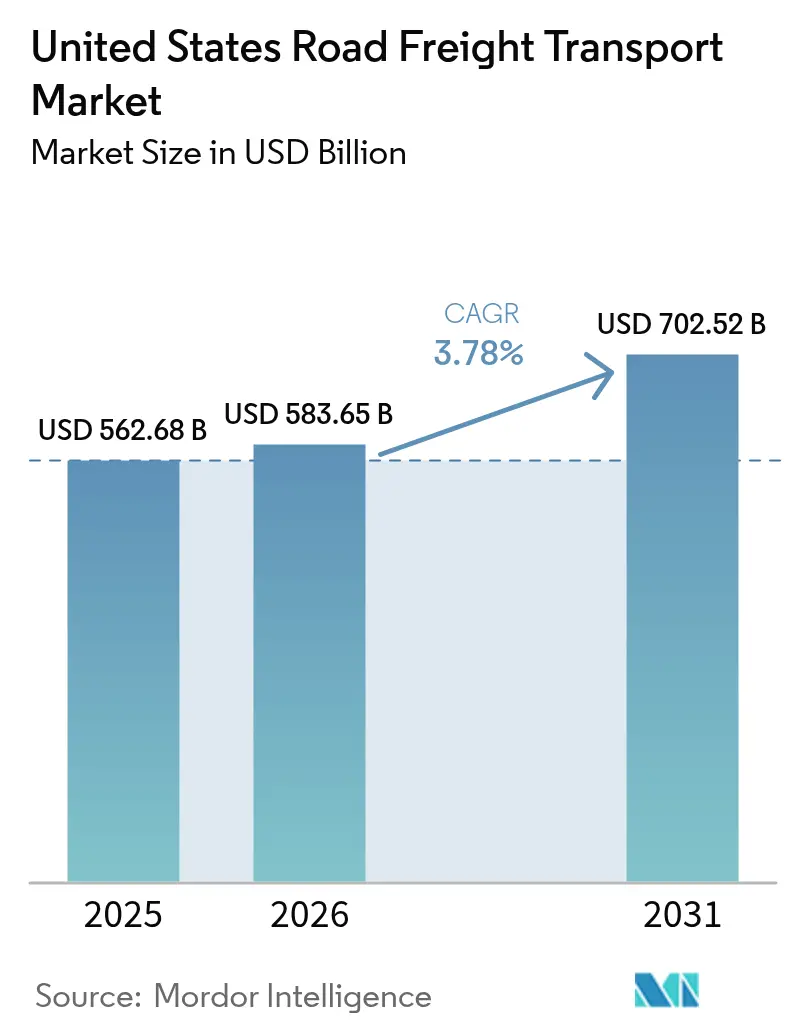

| Taille du marché de l'année de base (2025) | 562.68 Milliards de dollars |

| Taille du Marché (2026) | 583.65 Milliards de dollars |

| Taille du Marché (2031) | 702.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.78% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché du transport routier de marchandises aux États-Unis par ���ϲ�����

La taille du marché du transport routier de marchandises aux États-Unis devrait passer de 562,68 milliards USD en 2025 à 583,65 milliards USD en 2026 et devrait atteindre 702,52 milliards USD d'ici 2031, à un CAGR de 3,78 % sur la période 2026-2031.

L'exécution des commandes du commerce électronique, la relocalisation de la fabrication de produits biologiques et le commerce transfrontalier dans le cadre de l'ACEUM reconfigurent la densité des itinéraires et les modèles de service, incitant les transporteurs à privilégier les couloirs régionaux de micro-exécution et les réseaux LTL de livraison le jour même. Les remorques à température contrôlée atteignent des tarifs premium car les entreprises de produits biologiques et de kits repas exigent une intégrité à 2-8 °C avec des tolérances étroites de ±0,5 °C, tandis que les pénuries de châssis ferroviaires intermodaux continuent de rediriger les conteneurs de grande valeur vers les autoroutes malgré des surcoûts de fret. Les plateformes de preuve de livraison par blockchain raccourcissent le cycle de conversion de trésorerie pour les flottes à forte intensité d'actifs, et les crédits fiscaux étatiques pour les carburants alternatifs accélèrent la modernisation des tracteurs, réduisant l'intensité carbone et positionnant les transporteurs en vue des mandats zéro émission. Dans le même temps, la flambée des coûts d'assurance liés aux verdicts excessifs, le vieillissement des ponts et le déficit persistant de places de stationnement pour camions érodent les marges opérationnelles et freinent la croissance des capacités.

Points clés du rapport

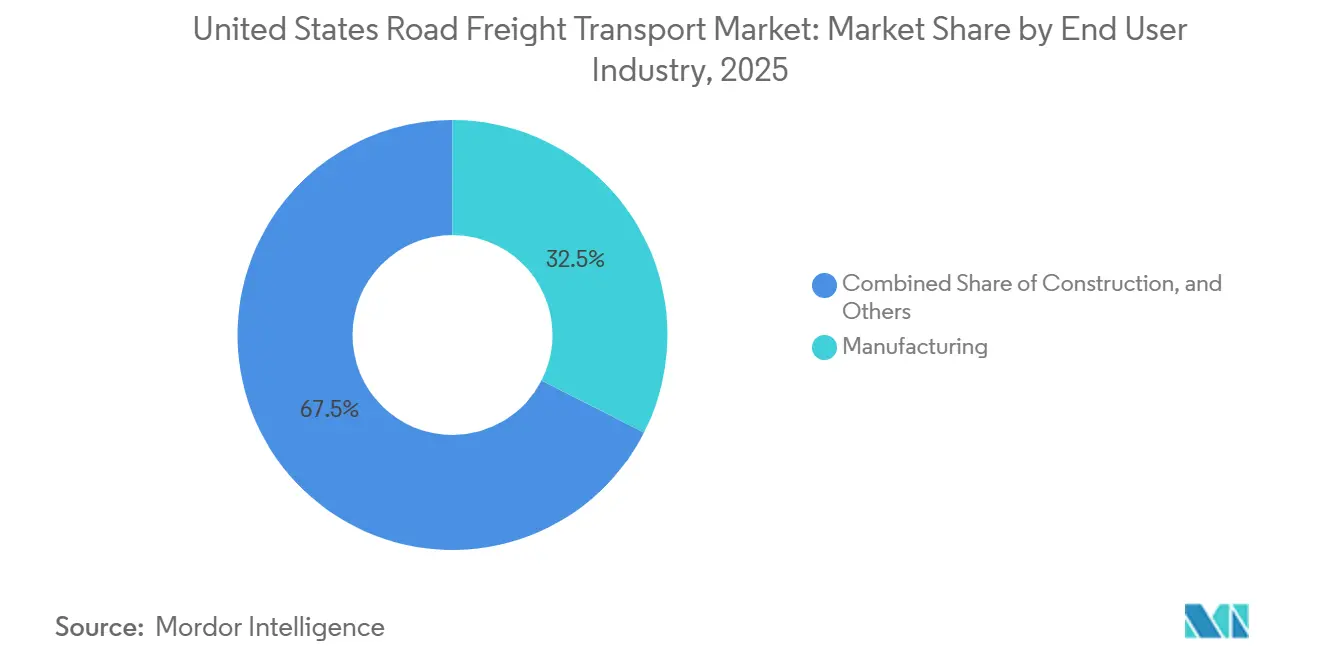

- Par secteur d'activité des utilisateurs finaux, le secteur manufacturier était en tête avec 32,5 % de la part de marché du transport routier de marchandises aux États-Unis en 2025, tandis que le commerce de gros et de détail devrait progresser à un CAGR de 5,43 % jusqu'en 2031.

- Par destination, les transports nationaux représentaient 63,7 % de la taille du marché du transport routier de marchandises aux États-Unis en 2025 ; le fret international devrait progresser à un CAGR de 4,71 % sur la période 2026-2031.

- Par spécification de chargement, le chargement complet (FTL) représentait 79,4 % de la part en 2025, mais les services de chargement partiel (LTL) devraient croître plus rapidement à un CAGR de 6,01 % jusqu'en 2031.

- Par conteneurisation, le fret non conteneurisé représentait 85,3 % de la part en 2025, tandis que les couloirs conteneurisés devraient progresser à un CAGR de 4,37 % jusqu'en 2031.

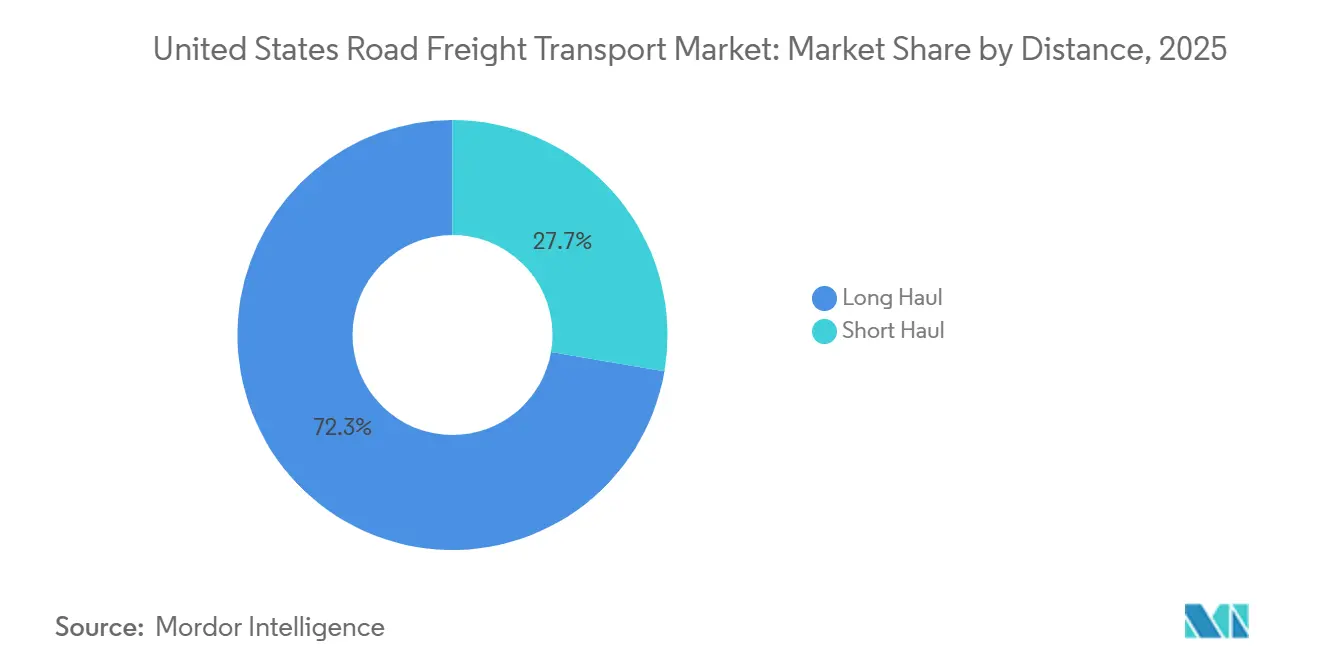

- Par distance, les opérations longue distance représentaient 72,3 % du volume de trafic en 2025 et devraient croître à un CAGR de 3,94 % entre 2026 et 2031.

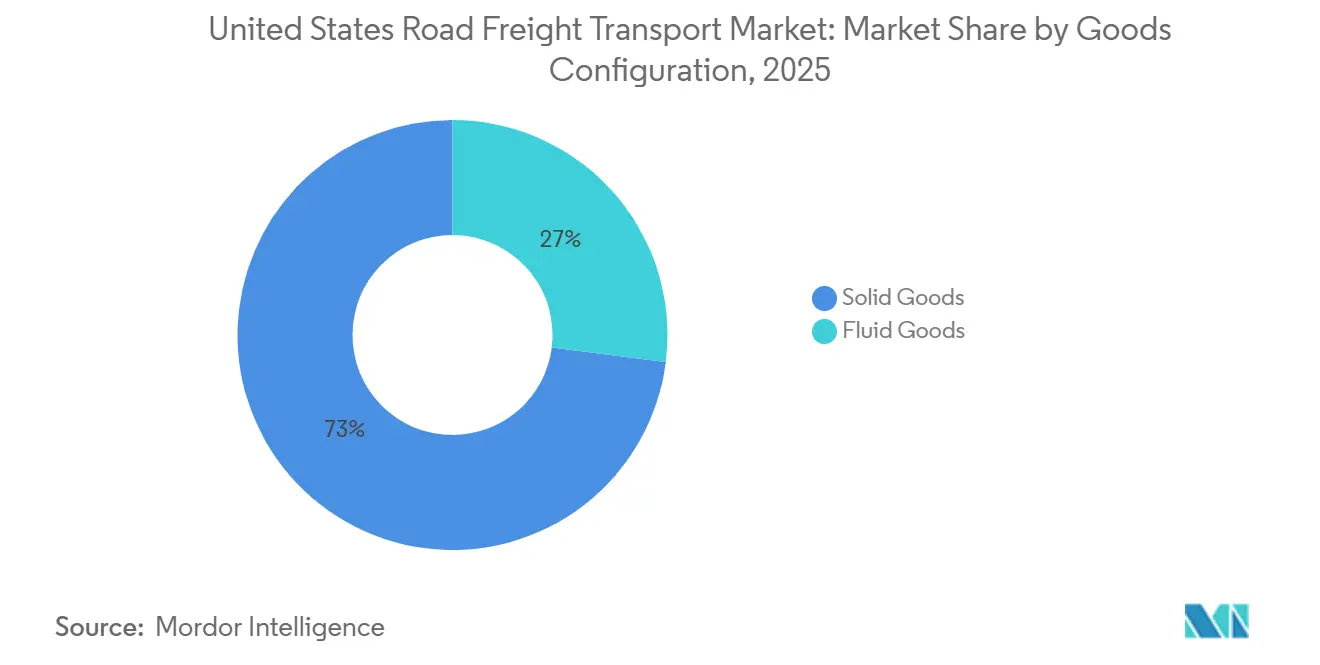

- Par configuration de marchandises, les marchandises solides dominaient avec 73 % de la taille du marché du transport routier de marchandises aux États-Unis en 2025 ; les marchandises liquides devraient progresser à un CAGR de 3,85 % jusqu'en 2031.

- Par contrôle de la température, les expéditions non réfrigérées représentaient 93,5 % de la part en 2025, tandis que le fret à température contrôlée devrait afficher la croissance la plus forte à un CAGR de 5,2 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du transport routier de marchandises aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Développement rapide de centres de micro-exécution régionaux (<250 mi de rayon) par les détaillants nationaux | +0.7% | National, concentré dans les 50 premières zones métropolitaines | Moyen terme (2-4 ans) |

| Expansion explosive de la logistique à température contrôlée aux États-Unis pour les produits biologiques et les kits repas | +0.6% | National, concentration dans les pôles pharmaceutiques | Long terme (≥ 4 ans) |

| Pénuries de châssis ferroviaires intermodaux détournant les chargements de grande valeur vers le transport routier à délai critique | +0.5% | National, régions des portes d'entrée portuaires | Court terme (≤ 2 ans) |

| Accélération du commerce électronique générant des pics de demande LTL le jour même | +0.6% | National, focus sur les marchés urbains | Moyen terme (2-4 ans) |

| La preuve de livraison électronique par blockchain réduit les cycles de facturation et les kilomètres à vide | +0.3% | National, clusters d'adoption technologique | Moyen terme (2-4 ans) |

| Crédits fiscaux étatiques pour les camions lourds au GNL et au diesel renouvelable catalysant le renouvellement des flottes | +0.4% | Régional, Californie et États du Nord-Est | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Les centres de micro-exécution compriment les cycles de transport routier régionaux

Des détaillants tels que Walmart et Target installent des centres de micro-exécution dans un rayon de 250 miles pour garantir un service le jour même, poussant les transporteurs vers des couloirs régionaux denses où la rotation des équipements augmente et les kilomètres à vide diminuent. Les centres de tri dédiés ouverts par Target en 2024 ont amélioré les taux d'utilisation des camions de 18 à 22 %, encourageant les flottes à redéployer les tracteurs des itinéraires longue distance vers des boucles régionales multi-trajets[1]Auteur institutionnel, "Target ouvre un nouveau centre de distribution au Texas," Target Corporation, corporate.target.com. Des cycles journaliers plus élevés améliorent la productivité des actifs, mais ils accentuent la concurrence pour les rares places de stationnement urbain et les espaces de quai de chargement. Les transporteurs qui intègrent des logiciels d'optimisation des itinéraires captent des gains d'efficacité aux heures de pointe, tandis que les opérateurs traditionnels peinent avec les trajets à vide. Le marché du transport routier de marchandises aux États-Unis récompense donc les flottes qui s'alignent sur les calendriers du commerce omnicanal et la planification flexible des créneaux de quai.

La fabrication de produits biologiques stimule l'investissement dans la chaîne du froid

La dérogation accordée aux sciences de la vie dans le cadre du CHIPS and Science Act a stimulé 1,7 milliard USD de capacité sur le campus de Moderna au Massachusetts, déclenchant une demande de remorques certifiées pour maintenir une température de 2-8 °C avec un contrôle thermique strict. Des entreprises de kits repas telles que HelloFresh s'appuient sur des couloirs réfrigérés pour 120 millions de livraisons enregistrées en 2024, générant une prime tarifaire de 35 à 40 % par rapport aux fourgons secs. Les transporteurs équipant des capteurs télématiques gagnent la préférence des expéditeurs car les alertes de température en temps réel réduisent le risque de détérioration. Ces actifs spécialisés augmentent l'intensité capitalistique, mais ils protègent les opérateurs des fluctuations de prix des fourgons secs banalisés. Par conséquent, le marché du transport routier de marchandises aux États-Unis bénéficie de durées de contrats de chaîne du froid durables qui stabilisent les flux de revenus pour les flottes qualifiées.

Les contraintes de châssis ferroviaires redirigent le fret intermodal

La disponibilité des châssis dans les ports américains est tombée à 78 % en 2024, prolongeant le temps d'immobilisation de trois jours et poussant les importateurs vers des transports exclusivement routiers malgré des factures de fret supérieures de 15 à 18 %[2]Association of American Railroads, "Problèmes d'équipement intermodal," AAR, aar.org . L'électronique et l'habillement sensibles aux délais ont particulièrement pivoté à Los Angeles et Long Beach, où la vélocité des conteneurs dicte le placement saisonnier en rayon. Les transporteurs longue distance qui garantissent la prévisibilité des délais de transit profitent de cette déviation, mais ils doivent gérer créativement les retours à vide pour maintenir leur marge une fois l'équipement arrivé dans les dépôts intérieurs. Cet épisode souligne comment les goulots d'étranglement infrastructurels hors du contrôle d'un transporteur peuvent rapidement faire pivoter la répartition modale au sein du marché du transport routier de marchandises aux États-Unis.

Les mandats de livraison le jour même fragmentent les schémas LTL

Amazon, Walmart et Target ont atteint une couverture de 85 % de la population pour le service le jour même d'ici 2025, gonflant le nombre d'expéditions inférieures à 500 lb. Les centres LTL déploient un tri automatisé et une répartition pilotée par les données qui réduisent les coûts de manutention jusqu'à 15 %, mais les arrêts supplémentaires par itinéraire amplifient l'exposition aux embouteillages urbains. Les transporteurs y répondent en ouvrant des plateformes de cross-docking locales permettant la consolidation à proximité du destinataire, maintenant ainsi la fiabilité du service tout en réduisant le kilométrage de départ. La dynamique de croissance du LTL complète l'orientation plus large du marché du transport routier de marchandises aux États-Unis vers des envois plus petits et à haute fréquence.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Flambée des primes d'assurance liées aux « verdicts excessifs » gonflant les coûts opérationnels par kilomètre | -0.8% | National, concentré dans les États à forte litigiosité | Long terme (≥ 4 ans) |

| Le mandat Advanced Clean Fleets (ACF) de Californie augmentant les dépenses en capital pour les tracteurs zéro émission | -0.5% | Régional, Californie avec répercussions sur le Nord-Est | Long terme (≥ 4 ans) |

| Pénurie chronique de places de stationnement sécurisées pour camions réduisant la productivité des conducteurs | -0.4% | National, concentration sur les corridors ruraux | Moyen terme (2-4 ans) |

| Vieillissement des ponts et des routes secondaires entraînant des détours et des temps d'arrêt pour maintenance | -0.3% | Régional, lacunes infrastructurelles du Midwest et du Sud-Est | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Les litiges à verdicts excessifs font grimper les coûts d'assurance

Les indemnités supérieures à 10 millions USD représentaient 23 % des affaires de transport routier en 2024, contre 12 % en 2020, doublant les verdicts moyens à 22,3 millions USD et faisant bondir les primes annuelles de responsabilité civile de 40 à 60 % pour les flottes de taille moyenne. Les petits transporteurs abandonnent parfois leur couverture ou quittent l'autorisation interstate, réduisant la concurrence sur les couloirs à faible marge. Les jugements très médiatisés se concentrent en Floride, au Texas et en Californie, où les jurys favorisent historiquement les plaignants. Les assureurs exigent désormais des données télématiques et des technologies d'évitement des collisions avant d'établir un devis, augmentant la complexité de la conformité. La pression sur les coûts qui en résulte réduit le potentiel de CAGR du marché du transport routier de marchandises aux États-Unis, en particulier pour les nouveaux entrants aux bilans limités.

Les mandats zéro émission augmentent les besoins en capital des flottes

La règle Advanced Clean Fleets de Californie exige 100 % d'achats zéro émission d'ici 2036 pour les grandes flottes, portant le coût des tracteurs à 350 000-450 000 USD contre 150 000-180 000 USD pour les équivalents diesel. L'autonomie des véhicules électriques à batterie est limitée à 250 miles, restreignant leur applicabilité aux navettes régionales et nécessitant des stratégies de double flotte pour la couverture longue distance. L'installation de chargeurs ajoute 50 000-150 000 USD par dépôt, retardant le seuil de rentabilité malgré des incitations étatiques de 45 000-65 000 USD. Les transporteurs dont le siège est hors de Californie mais qui opèrent du fret intraétatique doivent néanmoins se conformer, pesant sur la flexibilité nationale de la répartition. La réglementation soustrait donc de l'élan au marché du transport routier de marchandises aux États-Unis jusqu'à ce que les courbes de coût des équipements baissent.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par secteur d'activité des utilisateurs finaux : la croissance du fret de détail dépasse celle du secteur manufacturier

Les couloirs du commerce de gros et de détail ont progressé plus rapidement que toute autre catégorie et devraient enregistrer un CAGR de 5,43 % de 2026 à 2031, réduisant l'écart avec le secteur manufacturier, qui détenait 32,5 % de la part de marché du transport routier de marchandises aux États-Unis en 2025. Cette dynamique découle des stratégies d'inventaire omnicanal où les détaillants répartissent le réapprovisionnement entre les magasins et les nœuds de colis directs aux consommateurs. Les nœuds de distribution régionaux dans un rayon de 250 miles réduisent les délais de transit, augmentant ainsi la rotation des remorques et stabilisant les revenus des transporteurs. Le secteur manufacturier continue de dominer la demande de chargements complets lourds dans les chaînes d'approvisionnement automobiles, de machines et d'électronique qui favorisent l'économie du chargement complet, mais sa progression annuelle est inférieure à celle du commerce de détail en raison du plafonnement de l'utilisation des usines nationales.

Le fret de construction et d'hydrocarbures suit des schémas cycliques liés aux prix des matières premières et aux attributions d'infrastructures, créant des pics saisonniers qui absorbent la capacité excédentaire de fourgons secs et de plateaux. Les mouvements agricoles, halieutiques et forestiers dépendent des calendriers de récolte, inondant chaque automne les réseaux réfrigérés de produits périssables qui atteignent des prix premium. Le fret de niche pour les composants d'énergie renouvelable et les intrants pharmaceutiques entre dans la catégorie autres mais pèse au-delà de son poids en termes de tarification en raison de ses exigences de manutention spéciale. Les règles sur les heures de service contraignent la planification des conducteurs sur ces trajets manufacturiers longue distance, tandis que les volumes de détail bénéficient de boucles courte distance qui s'alignent sur les réseaux de relais, aidant les flottes à optimiser la taille du marché du transport routier de marchandises aux États-Unis capturée par tracteur.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par destination : dominance nationale avec une hausse internationale

Les transports nationaux représentaient 63,7 % de la taille du marché du transport routier de marchandises aux États-Unis en 2025, soutenus par les initiatives de relocalisation et l'amélioration du financement des autoroutes qui ont réduit les détours portuaires, tandis que le fret international devrait dépasser le national avec un CAGR de 4,71 % jusqu'en 2031, les clauses de l'ACEUM supprimant les droits de douane hérités et automatisant le dédouanement via l'ACE, réduisant le temps d'attente aux frontières jusqu'à 30 %. Les décaissements de la loi sur l'investissement dans les infrastructures et l'emploi ciblent les points de congestion sur les I-10, I-40 et I-95, fluidifiant les mouvements de pôle à pôle et soutenant des charges utiles moyennes plus élevées. Les fabricants de l'Ohio, du Michigan et de l'Indiana alimentent des systèmes en étoile où les pools de remorques minimisent les temps d'inactivité, tandis que la prolifération des entrepôts dans la Sunbelt absorbe la capacité incrémentale au fur et à mesure que la population se déplace vers le sud.

La délocalisation mexicaine de l'électronique et des assemblages automobiles crée des couloirs nord-sud à haute vélocité qui complètent les flux sud-nord de matières premières, améliorant l'utilisation des équipements. Les transporteurs qui investissent dans des pools de conducteurs bilingues et la certification C-TPAT remportent ces contrats transnationaux. L'activité transfrontalière canadienne reste stable mais contrainte par les pénuries de conducteurs et les conditions météorologiques hivernales, tandis que la croissance future dépend de négociations harmonisées sur les heures de service. La complexité de la gestion documentaire reste un frein aux coûts, mais le bénéfice par kilomètre dépasse souvent les moyennes nationales, renforçant l'attractivité de cette tranche du marché du transport routier de marchandises aux États-Unis.

Par spécification de chargement : les réseaux LTL captent la hausse du commerce électronique

Le chargement complet (FTL) représentait encore 79,4 % de la part de marché du transport routier de marchandises aux États-Unis en 2025 en raison des mouvements de fabrication en vrac, mais le chargement partiel (LTL) porte la dynamique de croissance à un CAGR de 6,01 % jusqu'en 2031. Les transporteurs LTL ont investi dans l'automatisation des convoyeurs et la tarification dynamique, améliorant le débit des terminaux de 18 à 22 % et réaffectant les économies de main-d'œuvre à l'expansion du réseau. Les expéditeurs privilégient le LTL pour les envois sous palette destinés aux nœuds de micro-exécution, où les rendez-vous de quai reflètent les créneaux de découpe de colis plutôt que des fenêtres fixes.

Les opérateurs FTL font face à la pénurie de conducteurs et à l'inflation des assurances, mais maintiennent leur marge en déployant des tracteurs aérodynamiques modernes et des carburants de substitution au diesel qui réduisent les coûts opérationnels. L'accélération de la vélocité des entrepôts pousse certaines lignes FTL vers le transport dédié sous contrat pour les clients omnicanaux, fusionnant les deux modèles. Les seuils minimaux d'assurance en vertu du 49 CFR 387 pèsent légèrement plus sur le LTL car le routage multi-arrêts gonfle l'exposition globale, tandis que la simplicité point à point du FTL atténue la fréquence des sinistres. Sur l'horizon de prévision, la conception équilibrée du réseau devrait déterminer la capture de parts de marché des transporteurs au sein du marché du transport routier de marchandises aux États-Unis.

Par conteneurisation : la pénurie de châssis stimule les transports conteneurisés

Le fret conteneurisé devrait progresser à un CAGR de 4,37 % même si les chargements non conteneurisés représentaient 85,3 % de la part en 2025. Les réductions du temps d'immobilisation de 35 à 40 % à Los Angeles et Long Beach ont amélioré la confiance dans la planification et encouragé les transporteurs de drayage à engager des châssis supplémentaires pour les tronçons intérieurs. Les expéditeurs apprécient l'intégrité des conteneurs qui réduit les points de manutention et s'aligne sur les normes mondiales de scellés RFID.

Le fret non conteneurisé comprend les machines surdimensionnées, les poutres de construction et les automobiles finies qui nécessitent des remorques spécialisées et des certifications de conducteurs. Ces mouvements évitent la congestion portuaire mais exigent des études d'itinéraires et des véhicules pilotes, limitant la fréquence des trajets par rapport aux conteneurs standard. Les règles ISO sur les conteneurs imposent des mises à niveau des actifs, mais de nombreux petits transporteurs hésitent à acquérir des châssis à verrous tournants, ralentissant l'adoption plus large. Néanmoins, la pénurie de châssis met en évidence un levier structurel qui pourrait rediriger la demande latente, préservant le potentiel de hausse pour la tranche conteneurisée du marché du transport routier de marchandises aux États-Unis.

Par distance : la longue distance conserve la masse, la courte distance gagne en vitesse

Les corridors longue distance ont conservé une part de 72,3 % de la taille du marché du transport routier de marchandises aux États-Unis en 2025 et devraient croître à un CAGR de 3,94 % jusqu'en 2031, les chaînes d'approvisionnement transcontinentales restant ancrées par des empreintes manufacturières et commerciales dispersées. Pourtant, les déficits de stationnement de 98 000 places coûtent aux conducteurs 30 à 60 minutes par poste, injectant des pertes totalisant 15 à 20 % de perte de productivité[3]Federal Highway Administration, "Loi bipartisane sur les infrastructures," FHWA, fhwa.dot.gov . Les flottes installent désormais des applications de stationnement en temps réel et négocient des abonnements à des places réservées pour atténuer les temps d'arrêt.

Les conducteurs valorisent des horaires de retour à domicile prévisibles, facilitant le recrutement et réduisant le turnover par rapport aux postes longue distance. Les pilotes de technologies autonomes privilégient également les tronçons autoroutiers point à point qui pourraient, à long terme, compenser le défi du stationnement. Le mix résultant signale une inclinaison progressive du marché du transport routier de marchandises aux États-Unis vers des cycles plus courts sans déloger la pierre angulaire fondamentale du volume longue distance.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par configuration de marchandises : les citernes spécialisées stimulent la croissance des marchandises liquides

Les marchandises solides sont restées dominantes avec une part de 73 % du marché du transport routier de marchandises aux États-Unis en 2025, les produits finis, les produits de grande consommation et les matériaux de construction se déplaçant dans des fourgons standard ou sur des plateaux. La hausse des commandes du commerce électronique a ajouté des volumes prêts pour les colis qui s'intègrent bien aux pools d'équipements secs, maintenant une marge de volume.

Les marchandises liquides telles que les produits chimiques, les mélanges de carburants et les ingrédients alimentaires liquides devraient afficher un CAGR de 3,85 % à mesure que la capacité pétrochimique américaine augmente la capacité des pipelines de la côte du Golfe. Les transporteurs de citernes doivent respecter les parties 100-185 du 49 CFR de la PHMSA, qui imposent des tests rigoureux des cuves, des certifications de conducteurs et la ségrégation des cargaisons, élevant les barrières à l'entrée. Les tarifs premium compensent l'inactivité des actifs causée par des chargements incompatibles, soutenant des profils à marges plus élevées par rapport aux fourgons secs. Cette spécialisation sous-tend une niche rentable au sein du marché du transport routier de marchandises aux États-Unis.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par contrôle de la température : le fret à chaîne du froid progresse grâce aux produits biologiques et aux repas

Les expéditions non contrôlées en température représentaient 93,5 % du tonnage de 2025, tandis que les expéditions à température contrôlée devraient croître à un CAGR de 5,2 % jusqu'en 2031 sur le marché du transport routier de marchandises aux États-Unis, reflétant l'expansion de la logistique des produits biologiques et des aliments frais. La télématique des remorques génère désormais des journaux continus pour se conformer à la loi sur la modernisation de la sécurité alimentaire de la FDA, et les expéditeurs intègrent fréquemment des flux de données dans des tableaux de bord d'assurance qualité pour déclencher la gestion des exceptions en temps réel.

Les flottes réfrigérées font face à une dépréciation plus élevée des équipements mais bénéficient d'une stabilité contractuelle pluriannuelle de la part des comptes pharmaceutiques et de l'épicerie. Ces facteurs, combinés, soulignent comment les avancées de la chaîne du froid améliorent le mix qualitatif au sein du marché plus large du transport routier de marchandises aux États-Unis.

Analyse géographique

Les États industriels du Midwest acheminent des pièces automobiles et de l'acier vers l'est, tandis que les corridors d'entrepôts de la Sunbelt absorbent les biens de consommation entrants pour la dispersion du dernier kilomètre. Les géants du commerce électronique exploitent plus de 1 000 nœuds d'exécution à l'échelle nationale, redessinant fondamentalement la densité des couloirs régionaux et incitant à la relocalisation des actifs vers les États à forte croissance démographique.

Le transport international devrait dépasser le national jusqu'en 2031, le commerce États-Unis-Mexique devant prospérer grâce aux suppressions tarifaires de l'ACEUM et aux formalités administratives numériques de l'ACE, réduisant le temps d'attente aux frontières jusqu'à 30 %. L'électronique et les composants automobiles circulent vers le nord, compensés par des bobines d'acier et des résines vers le sud, résultant en des flux équilibrés qui limitent les trajets à vide des deux côtés. Les corridors canadiens maintiennent des volumes stables, bien que les tempêtes hivernales et la pénurie de conducteurs freinent la hausse, rendant les cours de drayage dédiés et les programmes de pré-dédouanement indispensables pour la ponctualité.

Les métropoles centrées sur les ports le long des côtes du Golfe et de l'Atlantique bénéficient d'une capacité d'accostage améliorée et de chenaux élargis, facilitant les afflux d'importations et créant des boucles de drayage plus denses. Les États des Rocheuses voient un trafic de débordement lorsque les retards ferroviaires intérieurs poussent les chargements à délai critique vers des couloirs de transport routier direct, amplifiant les besoins de service dans les installations régionales de transbordement. Dans l'ensemble, ces courants géographiques continuent de façonner les conceptions des réseaux de transporteurs sur l'ensemble du marché du transport routier de marchandises aux États-Unis.

Paysage concurrentiel

L'univers des transporteurs compte plus de 750 000 autorisations de transport actives, laissant le marché du transport routier de marchandises aux États-Unis fragmenté et propice à une consolidation pilotée par la technologie. Les grandes flottes exploitent la preuve de livraison par blockchain, la planification d'itinéraires par IA et le tri automatisé pour réduire la variance des délais de transit et obtenir des primes des expéditeurs, tandis que les opérateurs plus petits dépendent souvent de courtiers tiers pour l'accès aux chargements. Les plateformes de fret numérique contrôlent déjà un cinquième du courtage contractuel, associant la mise en correspondance algorithmique à une tarification instantanée qui réduit les retours à vide.

La différenciation stratégique est centrée sur la capacité spécialisée. Les transporteurs réfrigérés investissent dans la télémétrie de température en temps réel pour remporter des comptes de produits biologiques, tandis que les opérateurs de matières dangereuses misent sur une couverture d'assurance solide et des certifications de conducteurs. Les réseaux LTL de livraison le jour même s'efforcent de saturer la couverture urbaine en ouvrant des micro-hubs qui alimentent les flux de colis dans des délais stricts. Les transporteurs adoptant des carburants alternatifs obtiennent une conformité anticipée avec les mandats étatiques et séduisent les détaillants ayant des objectifs d'émissions fondés sur la science.

Les fusions et acquisitions intensifient les économies d'échelle : l'acquisition de United States Xpress par Knight-Swift pour 1,8 milliard USD a ajouté 7 200 tracteurs et approfondi la profondeur du transport dédié dans les couloirs de la vente au détail et de l'automobile[4]Nasdaq, "Knight‑Swift acquiert U.S. Xpress," Nasdaq, nasdaq.com, tandis que l'acquisition par XPO de terminaux de Yellow a débloqué 128 plateformes de cross-docking à haute valeur dans les corridors du Midwest et du Sud-Est. Les investissements dans l'infrastructure de véhicules électriques par J.B. Hunt et Schneider positionnent ces flottes en avance sur les seuils zéro émission de 2030. Pendant ce temps, la hausse des franchises d'assurance élimine les flottes à faible capital, orientant les parts de marché vers les acteurs établis maîtrisant les données au sein du marché du transport routier de marchandises aux États-Unis.

Leaders du secteur du transport routier de marchandises aux États-Unis

-

FedEx

-

J.B. Hunt Transport, Inc.

-

XPO, Inc.

-

United Parcel Service of America, Inc. (UPS)

-

Knight Swift Transportation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : L'action J.B. Hunt Transport a chuté d'environ 3,5 % lors d'une journée difficile mais a tout de même surperformé certains transporteurs concurrents.

- Novembre 2025 : UPS a finalisé l'acquisition d'Andlauer Healthcare Group pour renforcer ses offres de logistique de santé et à température contrôlée aux États-Unis et à l'échelle mondiale.

- Juin 2025 : DHL Group a signé un partenariat avec Daimler Truck et Hylane pour le déploiement en location de 30 camions électriques Mercedes-Benz eActros 600 pour le transport longue distance, avec une livraison prévue pour mi-2026.

- Février 2025 : FedEx a finalisé l'acquisition de RouteSmart Technologies, une entreprise d'optimisation et de planification des itinéraires, pour renforcer son efficacité de livraison et ses capacités en matière de données.

Périmètre du rapport sur le marché du transport routier de marchandises aux États-Unis

| Agriculture, pêche et sylviculture |

| Construction |

| Secteur manufacturier |

| Pétrole et gaz, mines et carrières |

| Commerce de gros et de détail |

| Autres |

| National |

| International |

| Chargement complet (FTL) |

| Chargement partiel (LTL) |

| ��DzԳٱ�Ա�ܰ�����é |

| Non conteneurisé |

| Longue distance |

| Courte distance |

| Marchandises liquides |

| Marchandises solides |

| Non contrôlé en température |

| Contrôlé en température |

| Secteur d'activité des utilisateurs finaux | Agriculture, pêche et sylviculture |

| Construction | |

| Secteur manufacturier | |

| Pétrole et gaz, mines et carrières | |

| Commerce de gros et de détail | |

| Autres | |

| Destination | National |

| International | |

| Spécification de chargement | Chargement complet (FTL) |

| Chargement partiel (LTL) | |

| Conteneurisation | ��DzԳٱ�Ա�ܰ�����é |

| Non conteneurisé | |

| Distance | Longue distance |

| Courte distance | |

| Configuration de marchandises | Marchandises liquides |

| Marchandises solides | |

| Contrôle de la température | Non contrôlé en température |

| Contrôlé en température |

��é�ھ��Ծ��پ��Dz� du marché

- Agriculture, pêche et sylviculture (AFF) - Ce segment de secteur d'activité des utilisateurs finaux capture les dépenses logistiques externes (externalisées) engagées par les acteurs du secteur AFF pour le service de transport routier de marchandises. Les acteurs utilisateurs finaux considérés sont les établissements principalement engagés dans la culture de plantes, l'élevage d'animaux, l'exploitation forestière, la pêche et autres animaux dans leurs habitats naturels, ainsi que la fourniture d'activités de soutien connexes. Dans ce cadre, tout au long de la chaîne de valeur, les prestataires de services logistiques (LSP) jouent un rôle crucial dans les activités d'acquisition, de stockage, de manutention, de transport et de distribution pour le flux optimal et continu des intrants (semences, pesticides, engrais, équipements et eau) des fabricants ou fournisseurs vers les producteurs, et le flux fluide des extrants (produits, marchandises agro-alimentaires) vers les distributeurs/consommateurs. Cela inclut la logistique à température contrôlée et non contrôlée en température, selon les besoins en fonction de la durée de conservation des marchandises transportées ou stockées.

- Construction - Ce segment de secteur d'activité des utilisateurs finaux capture les dépenses logistiques externes (externalisées) engagées par les acteurs du secteur de la construction pour le service de transport routier de marchandises. Les acteurs utilisateurs finaux considérés sont les établissements principalement engagés dans la construction, la réparation et la rénovation de bâtiments résidentiels et commerciaux, d'infrastructures, d'ouvrages d'ingénierie, ainsi que dans la subdivision et le développement de terrains. Les prestataires de services logistiques (LSP) jouent un rôle crucial dans l'amélioration de la rentabilité des projets de construction en maintenant l'inventaire des matières premières et des équipements, les approvisionnements à délai critique et en fournissant d'autres services à valeur ajoutée pour une gestion de projet efficace.

- Transport routier de marchandises conteneurisé - Le segment capture les dépenses logistiques externes (externalisées) engagées par les utilisateurs finaux du service de transport routier de marchandises pour les services de chargement complet (FTL). Le transport routier de marchandises en FTL est caractérisé comme un chargement complet unique non combiné avec d'autres expéditions. Il comprend des expéditions (i) dédiées aux marchandises d'un seul expéditeur (ii) acheminées directement d'un point d'origine vers un ou plusieurs points de destination (iii) comprenant le transport de courrier en vrac par camion (iv) comprenant à la fois des services de camionnage en conteneur (chargement complet de conteneur, FCL)/sans conteneur (v) comprenant des marchandises nécessitant des services de transport à température contrôlée ou non contrôlée en température (vi) comprenant le transport de liquides en vrac par citerne (vii) impliquant le transport de déchets par camion (viii) le transport de matières dangereuses par camion. Les services à valeur ajoutée (SVA) connexes de tri, de consolidation et de déconsolidation sont inclus dans le segment des autres services du marché du fret et de la logistique.

- Tendances des exportations et des importations - La performance logistique globale d'une économie est positivement et significativement (statistiquement) corrélée à sa performance commerciale (exportations et importations). Par conséquent, dans cette tendance sectorielle, la valeur totale des échanges, les principales marchandises/groupes de marchandises et les principaux partenaires commerciaux, pour la géographie étudiée (pays ou région selon le périmètre du rapport), ont été analysés parallèlement à l'impact des principaux investissements en infrastructures commerciales/logistiques et de l'environnement réglementaire.

- Marchandises liquides - Le segment capture les dépenses logistiques externes (externalisées) engagées par les utilisateurs finaux du service de transport routier de marchandises pour le transport de liquides en vrac, souvent utilisés dans les secteurs de l'extraction, de la fabrication, de la transformation alimentaire et de l'agriculture, entre autres. Il comprend le transport de liquides tels que (i) les produits chimiques/marchandises dangereuses (par exemple les acides) (ii) l'eau (potable ainsi que les eaux usées) (iii) le pétrole et le gaz (en amont ainsi qu'en aval comme l'essence, le carburant, le pétrole brut ou le propane), (iv) les liquides alimentaires en vrac (comme le lait ou le jus), (v) le caoutchouc, (vi) les produits agrochimiques, entre autres. Ces marchandises sont généralement transportées par camion-citerne.

- Prix du carburant - Les pics de prix du carburant peuvent causer des retards et des perturbations pour les prestataires de services logistiques (LSP), tandis que les baisses peuvent entraîner une rentabilité à court terme plus élevée et une concurrence accrue sur le marché pour offrir aux consommateurs les meilleures offres. Par conséquent, les variations des prix du carburant ont été étudiées sur la période d'examen et présentées avec les causes ainsi que les impacts sur le marché.

- Transport routier de marchandises en chargement complet (FTL) - Le segment capture les dépenses logistiques externes (externalisées) engagées par les utilisateurs finaux du service de transport routier de marchandises pour les services de chargement complet (FTL). Le transport routier de marchandises en FTL est caractérisé comme un chargement complet unique non combiné avec d'autres expéditions. Il comprend des expéditions (i) dédiées aux marchandises d'un seul expéditeur (ii) acheminées directement d'un point d'origine vers un ou plusieurs points de destination (iii) comprenant le transport de courrier en vrac par camion (iv) comprenant à la fois des services de camionnage en conteneur (chargement complet de conteneur, FCL)/sans conteneur (v) comprenant des marchandises nécessitant des services de transport à température contrôlée ou non contrôlée en température (vi) comprenant le transport de liquides en vrac par citerne (vii) impliquant le transport de déchets par camion (viii) le transport de matières dangereuses par camion. Les services à valeur ajoutée (SVA) connexes de tri, de consolidation et de déconsolidation sont inclus dans le segment des autres services du marché du fret et de la logistique.

- Répartition du PIB par activité économique - Le produit intérieur brut nominal et sa répartition entre les principaux secteurs économiques dans la géographie étudiée (pays ou région selon le périmètre du rapport) ont été étudiés et présentés dans cette tendance sectorielle. Étant donné que le PIB est positivement lié à la rentabilité et à la croissance du secteur logistique, ces données ont été utilisées conjointement avec les tableaux entrées-sorties/tableaux ressources-emplois pour analyser les principaux secteurs contributeurs potentiels à la demande logistique.

- Croissance du PIB par activité économique - La croissance du produit intérieur brut nominal dans les principaux secteurs économiques, pour la géographie étudiée (pays ou région selon le périmètre du rapport), a été présentée dans cette tendance sectorielle. Ces données ont été utilisées pour évaluer la croissance de la demande logistique de tous les utilisateurs finaux du marché (secteurs économiques considérés ici).

- Inflation - Les variations de l'inflation des prix de gros (variation annuelle de l'indice des prix à la production) et de l'inflation des prix à la consommation ont été présentées dans cette tendance sectorielle. Ces données ont été utilisées pour évaluer l'environnement inflationniste car il joue un rôle vital dans le bon fonctionnement de la chaîne d'approvisionnement, impactant directement les composantes des coûts opérationnels logistiques, par exemple, le prix des pneus, les salaires et avantages des conducteurs, les prix de l'énergie/du carburant, les coûts de maintenance, les péages, les loyers d'entreposage, le courtage en douane, les tarifs de transit, les tarifs de messagerie, etc., impactant ainsi l'ensemble du marché du fret et de la logistique.

- Tendances clés du secteur - La section du rapport intitulée « Tendances clés du secteur » comprend toutes les variables/paramètres clés étudiés pour mieux analyser les estimations et prévisions de la taille du marché. Toutes les tendances ont été présentées sous forme de points de données (séries chronologiques ou derniers points de données disponibles) accompagnés d'une analyse du paramètre sous forme de commentaires concis et pertinents pour le marché, pour la géographie étudiée (pays ou région selon le périmètre du rapport).

- Principales manœuvres stratégiques - L'action entreprise par une entreprise pour se différencier de ses concurrents ou utilisée comme stratégie générale est désignée comme une manœuvre stratégique clé (MSC). Cela comprend (1) les accords (2) les expansions (3) la restructuration financière (4) les fusions et acquisitions (5) les partenariats et (6) les innovations de produits. Les acteurs clés (prestataires de services logistiques, LSP) du marché ont été présélectionnés, leurs MSC ont été étudiées et présentées dans cette section.

- Transport routier de marchandises en chargement partiel (LTL) - Le segment capture les dépenses logistiques externes (externalisées) engagées par les utilisateurs finaux du service de transport routier de marchandises pour les services de chargement partiel (LTL). Le transport routier de marchandises en LTL est caractérisé par plusieurs expéditions combinées sur un seul camion pour des livraisons multiples au sein d'un réseau. Il comprend des établissements (i) principalement engagés dans le transport de fret général et spécialisé en chargement partiel, (ii) caractérisés par l'utilisation de terminaux pour consolider les expéditions, généralement de plusieurs expéditeurs, en un seul camion pour le transport entre un terminal d'assemblage de chargement et un terminal de désassemblage, où le chargement est trié et les expéditions sont réacheminées pour la livraison (iv) le transport en groupage/chargement partiel de conteneur (LCL) dans le cas des services de camionnage. Les activités dans le périmètre comprennent (i) la collecte locale, (ii) le transport de ligne et (iii) la livraison locale. Les services à valeur ajoutée (SVA) connexes de tri, de consolidation et de déconsolidation sont inclus dans le segment des autres services du marché du fret et de la logistique.

- Performance logistique - La performance logistique et les coûts logistiques sont l'épine dorsale du commerce et influencent les coûts commerciaux, permettant aux pays de concurrencer à l'échelle mondiale. La performance logistique est influencée par les stratégies de gestion de la chaîne d'approvisionnement adoptées à l'échelle du marché, les services gouvernementaux, les investissements et politiques, les coûts du carburant/de l'énergie, l'environnement inflationniste, etc. Par conséquent, dans cette tendance sectorielle, la performance logistique de la géographie étudiée (pays/région selon le périmètre du rapport) a été analysée et présentée sur la période d'examen.

- Principaux fournisseurs de camions - La part de marché des marques de camions est influencée par des facteurs tels que les préférences géographiques, le portefeuille de types de camions, les prix des camions, la production locale, la pénétration des services de réparation et de maintenance des camions, le support client, les innovations technologiques (comme les véhicules électriques, la numérisation, les camions autonomes), l'efficacité énergétique, les options de financement, les coûts de maintenance annuels, la disponibilité des substituts, les stratégies marketing, etc. Par conséquent, la distribution (part % pour l'année de base de l'étude) du volume des ventes de camions pour les principales marques et le commentaire sur le scénario actuel du marché et les anticipations du marché sur la période de prévision ont été présentés dans cette tendance sectorielle.

- Secteur manufacturier - Ce segment de secteur d'activité des utilisateurs finaux capture les dépenses logistiques externes (externalisées) engagées par les acteurs du secteur manufacturier pour le service de transport routier de marchandises. Les acteurs utilisateurs finaux considérés sont les établissements principalement engagés dans la transformation chimique, mécanique ou physique de matériaux ou de substances en nouveaux produits. Les prestataires de services logistiques (LSP) jouent un rôle crucial dans le maintien d'un flux fluide de matières premières tout au long de la chaîne d'approvisionnement, permettant la livraison en temps voulu des produits finis aux distributeurs ou aux clients finaux, et le stockage et l'approvisionnement des matières premières aux clients pour la fabrication en flux tendu.

- Part modale - La part modale du fret est influencée par des facteurs tels que la productivité modale, les réglementations gouvernementales, la conteneurisation, la distance d'expédition, les exigences de contrôle de la température, le type de marchandises, le commerce international, le terrain, la vitesse de livraison, le poids de l'expédition, les expéditions en vrac, etc. De plus, la part modale par tonnage (tonnes) et la part modale par volume de fret (tonne-km) diffèrent selon la distance moyenne des expéditions, le poids des principaux groupes de marchandises transportés dans l'économie et le nombre de trajets. Cette tendance sectorielle représente la distribution du fret transporté par mode de transport (tonnes ainsi que tonne-km), pour l'année de base de l'étude.

- Pétrole et gaz, mines et carrières - Ce segment de secteur d'activité des utilisateurs finaux capture les dépenses logistiques externes (externalisées) engagées par les acteurs du secteur de l'extraction pour le service de transport routier de marchandises. Les acteurs utilisateurs finaux considérés sont les établissements qui extraient des minéraux solides naturels, tels que le charbon et les minerais ; des minéraux liquides, tels que le pétrole brut ; et des gaz, tels que le gaz naturel. Les prestataires de services logistiques (LSP) couvrent toutes les phases de l'amont à l'aval et jouent un rôle crucial dans le transport des machines, des équipements de forage, des minéraux extraits, du pétrole brut et du gaz naturel, ainsi que des produits raffinés/transformés d'un endroit à un autre.

- Autres utilisateurs finaux - Le segment des autres utilisateurs finaux capture les dépenses logistiques externes (externalisées) engagées par les services financiers (BFSI), l'immobilier, les services éducatifs, la santé et les services professionnels (services administratifs, gestion des déchets, services juridiques, architecturaux, d'ingénierie, de conception, de conseil, de R&D scientifique) pour le service de transport routier de marchandises. Les prestataires de services logistiques (LSP) jouent un rôle crucial dans le mouvement fiable des fournitures et des documents vers/depuis ces secteurs, comme le transport de tout équipement ou ressource nécessaire, l'expédition de documents et de fichiers confidentiels, le mouvement de biens et de fournitures médicaux (fournitures et instruments chirurgicaux, notamment les gants, masques, seringues, équipements) pour n'en citer que quelques-uns.

- Inflation des prix à la production - Elle indique l'inflation du point de vue des producteurs, à savoir le prix de vente moyen reçu pour leur production sur une période donnée. La variation annuelle (glissement annuel) de l'indice des prix à la production est rapportée comme inflation des prix de gros dans la tendance sectorielle « Inflation ». Comme l'IPG capture les mouvements de prix dynamiques de la manière la plus complète, il est largement utilisé par les gouvernements, les banques, les milieux industriels et commerciaux et est considéré comme important dans la formulation des politiques commerciales, fiscales et autres politiques économiques. Les données ont été utilisées conjointement avec l'inflation des prix à la consommation pour mieux comprendre l'environnement inflationniste.

- Tendances des prix du fret routier - Les prix du fret par mode de transport (USD/tonne-km), sur la période d'examen, ont été présentés dans cette tendance sectorielle. Les données ont été utilisées pour évaluer l'environnement inflationniste, l'impact sur le commerce, le volume de fret (tonne-km), la demande du marché du transport routier de marchandises et donc la taille du marché du transport routier de marchandises.

- Tendances du tonnage du fret routier - Le tonnage de fret (poids des marchandises en tonnes) traité par mode de transport, sur la période d'examen, a été présenté dans cette tendance sectorielle. Les données ont été utilisées comme l'un des paramètres, en plus de la distance moyenne par expédition (km), du volume de fret (tonne-km) et du prix du fret (USD/tonne-km), pour évaluer la taille du marché du transport de marchandises.

- Transport routier de marchandises - Le recours à un prestataire de services logistiques (LSP) de transport routier de marchandises ou à un transporteur (logistique externalisée) pour le transport de marchandises constitue le marché du transport routier de marchandises. Le périmètre de l'étude comprend (i) le transport routier de marchandises déclaré par les transporteurs enregistrés dans les pays déclarants (ii) le transport de matières premières ou de produits manufacturés (solides ainsi que liquides) (iii) le transport utilisant des véhicules utilitaires commerciaux (camions rigides ou tracteurs-remorques) (iv) le transport en chargement complet (FTL) ou en chargement partiel (LTL) (v) le transport conteneurisé ou non conteneurisé (vi) le transport à température contrôlée ou non contrôlée en température (vii) le transport courte distance ou longue distance (transport routier longue distance) (viii) le transport de mobilier de bureau ou de ménage usagé (déménageurs et emballeurs) (ix) le transport d'autres cargaisons spécialisées (marchandises dangereuses, cargaisons surdimensionnées) et (x) les expéditions de livraison externalisées du premier kilomètre/kilomètre intermédiaire/dernier kilomètre effectuées par les acteurs du transport routier de marchandises. Le périmètre n'inclut pas (i) le transport effectué par des transporteurs enregistrés dans d'autres pays (ii) le marché de la livraison de repas du dernier kilomètre (iii) le marché de la livraison de courses (iv) le transport via le réseau routier effectué/déclaré par les acteurs de la messagerie, de l'express et du colis (CEP).

- Longueur des routes - Comme les infrastructures jouent un rôle vital dans la performance logistique d'une économie, des variables telles que la longueur des routes, la distribution de la longueur des routes par catégorie de surface (revêtue vs non revêtue), la distribution de la longueur des routes par classification routière (autoroutes vs routes nationales vs autres routes) ont été analysées et présentées dans cette tendance sectorielle.

- Chiffre d'affaires par segment - Le chiffre d'affaires par segment a été triangulé ou calculé et présenté pour tous les principaux acteurs du marché. Il désigne le chiffre d'affaires spécifique au marché du transport routier de marchandises réalisé par l'entreprise, sur l'année de base de l'étude, dans la géographie étudiée (pays ou région selon le périmètre du rapport). Il est calculé par l'étude et l'analyse des principaux paramètres tels que les données financières, le portefeuille de services, l'effectif, la taille de la flotte, les investissements, le nombre de pays de présence, les principales économies concernées, etc., qui ont été rapportés par l'entreprise dans ses rapports annuels et sur sa page web. Pour les entreprises ayant peu de divulgations financières, des bases de données payantes telles que D&B Hoovers et Dow Jones Factiva ont été utilisées et vérifiées par des interactions avec des experts du secteur.

- Transport routier de marchandises courte distance - Le segment capture les dépenses logistiques externes (externalisées) engagées par les utilisateurs finaux du service de transport routier de marchandises pour le transport local par camion (moins de 100 miles). Il comprend le transport routier de marchandises (i) au sein d'une seule zone administrative et de son arrière-pays, (ii) par des camions plus petits et des camionnettes (iii) via des services conteneurisés ainsi que de vrac sec (iv) intermodal depuis les ports, les terminaux à conteneurs ou les aéroports, et (v) les expéditions de livraison externalisées du premier kilomètre/dernier kilomètre effectuées par les acteurs du transport routier de marchandises.

- PIB du secteur du transport et de l'entreposage - La valeur et la croissance du PIB du secteur du transport et de l'entreposage ont une relation directe avec la taille du marché du fret et de la logistique, et donc avec la taille du marché du transport routier de marchandises. Par conséquent, cette variable a été étudiée et présentée sur la période d'examen, en termes de valeur (USD) et en part % du PIB total, dans cette tendance sectorielle. Les données ont été soutenues par des commentaires concis et pertinents sur les investissements, les développements et le scénario actuel du marché.

- Tendances du secteur du commerce électronique - L'amélioration de la connectivité internet et l'essor de la pénétration des smartphones, associés à l'augmentation des revenus disponibles, ont conduit à une croissance phénoménale du marché du commerce électronique à l'échelle mondiale. Les acheteurs en ligne exigent une livraison rapide et efficace de leurs commandes, entraînant une augmentation de la demande de services logistiques, notamment les services d'exécution du commerce électronique. Par conséquent, la valeur brute des marchandises (GMV), la croissance historique et projetée, la ventilation des principaux groupes de marchandises dans le secteur du commerce électronique pour la géographie étudiée (pays ou région selon le périmètre du rapport) ont été analysés et présentés dans cette tendance sectorielle.

- Tendances du secteur manufacturier - Le secteur manufacturier implique la transformation des matières premières en produits finis, tandis que le secteur logistique assure le flux efficace des matières premières vers l'usine et le transport des produits manufacturés vers les distributeurs et les consommateurs. L'offre et la demande des deux secteurs sont fortement interconnectées et essentielles pour une chaîne d'approvisionnement sans faille. Par conséquent, la valeur ajoutée brute (VAB), la ventilation de la VAB dans les principaux secteurs manufacturiers et la croissance du secteur manufacturier sur la période d'examen ont été analysées et présentées dans cette tendance sectorielle.

- Taille de la flotte de camions par type - La part de marché des types de camions est influencée par des facteurs tels que les préférences géographiques, les principaux secteurs d'activité des utilisateurs finaux, les prix des camions, la production locale, la pénétration des services de réparation et de maintenance des camions, le support client, les perturbations technologiques (comme les véhicules électriques, la numérisation, les camions autonomes), etc. Par conséquent, la distribution (part % pour l'année de base de l'étude) du volume du parc de camions par type de camion, les perturbateurs du marché, les investissements dans la fabrication de camions, les spécifications des camions, les réglementations d'utilisation et d'importation des camions, et les anticipations du marché sur la période de prévision ont été présentés dans cette tendance sectorielle.

- Coûts opérationnels du transport routier - Les principales raisons de mesurer/comparer la performance logistique de toute entreprise de transport routier sont de réduire les coûts opérationnels et d'augmenter la rentabilité. D'autre part, la mesure des coûts opérationnels aide à identifier si et où apporter des changements opérationnels pour contrôler les dépenses et identifier les domaines d'amélioration des performances. Par conséquent, dans cette tendance sectorielle, les coûts opérationnels du transport routier et les variables impliquées, à savoir les salaires et avantages des conducteurs, les prix du carburant, les coûts de réparation et de maintenance, les coûts des pneus, etc., ont été étudiés sur l'année de base de l'étude et présentés pour la géographie étudiée (pays ou région selon le périmètre du rapport).

- Commerce de gros et de détail - Ce segment de secteur d'activité des utilisateurs finaux capture les dépenses logistiques externes (externalisées) engagées par les grossistes et les détaillants pour le service de transport routier de marchandises. Les acteurs utilisateurs finaux considérés sont les établissements principalement engagés dans la vente en gros ou au détail de marchandises, généralement sans transformation, et la fourniture de services accessoires à la vente de marchandises. Les prestataires de services logistiques (LSP) jouent un rôle crucial dans le mouvement fiable des approvisionnements vers et des produits finis depuis les maisons de production vers les distributeurs et finalement vers le client final, couvrant des activités telles que l'approvisionnement en matériaux, le transport, l'exécution des commandes, l'entreposage et le stockage, la prévision de la demande, la gestion des stocks, etc.

| �Ѵdz�-����é | ��é�ھ��Ծ��پ��Dz� |

|---|---|

| Cabotage | Transport routier par un véhicule à moteur immatriculé dans un pays effectué sur le territoire national d'un autre pays. |

| Cross-docking | Le cross-docking est une procédure logistique par laquelle les produits d'un fournisseur ou d'une usine de fabrication sont distribués directement à un client ou à une chaîne de distribution avec un temps de manutention ou de stockage minimal, voire nul. Le cross-docking se déroule dans un terminal de distribution ; généralement composé de camions et de portes de quai des deux côtés (entrant et sortant) avec un espace de stockage minimal. Le terme « cross-docking » explique le processus de réception des produits via un quai entrant, puis de leur transfert à travers le quai vers le quai de transport sortant. |

| Commerce croisé | Transport routier international entre deux pays différents effectué par un véhicule routier à moteur immatriculé dans un troisième pays. Un troisième pays est un pays autre que le pays de chargement/embarquement et que le pays de déchargement/débarquement. |

| Marchandises dangereuses | Les classes de marchandises dangereuses transportées par route sont celles définies par la quinzième édition révisée des Recommandations des Nations Unies relatives au transport des marchandises dangereuses, Nations Unies, Genève 2007. Elles comprennent la Classe 1 : Explosifs ; la Classe 2 : Gaz ; la Classe 3 : Liquides inflammables ; la Classe 4 : Solides inflammables - substances susceptibles de s'enflammer spontanément ; substances qui, au contact de l'eau, dégagent des gaz inflammables ; la Classe 5 : Substances comburantes et peroxydes organiques ; la Classe 6 : Substances toxiques et infectieuses ; la Classe 7 : Matières radioactives et la Classe 8 : Substances corrosives, la Classe 9 : Substances et objets dangereux divers. |

| Expédition directe | L'expédition directe est une méthode de livraison de marchandises du fournisseur ou du propriétaire du produit directement au client. Dans la plupart des cas, le client commande les marchandises auprès du propriétaire du produit. Ce schéma de livraison réduit les coûts de transport et de stockage, mais nécessite une planification et une administration supplémentaires. |

| Drayage | Le drayage est une forme de service de camionnage qui connecte les différents modes d'expédition (intermodal), tels que le fret maritime ou le fret aérien. Il s'agit d'un trajet courte distance qui transporte des marchandises d'un endroit à un autre, généralement avant ou après son processus d'expédition longue distance. Les camions de drayage déplacent des cargaisons vers et depuis diverses destinations, telles que les navires porte-conteneurs, les parcs de stockage, les entrepôts d'exécution des commandes et les cours de triage ferroviaire. En règle générale, le drayage ne transporte des marchandises que sur de courtes distances et n'opère que dans une seule zone métropolitaine. Il ne nécessite également qu'un seul conducteur par poste. Mais malgré cela, il joue un rôle important dans l'expédition longue distance car il achemine les marchandises vers la cargaison et vice versa. Il rend le transport intermodal beaucoup plus efficace et permet le transfert sans faille des marchandises vers le client final. |

| Fourgon sec | Un fourgon sec est un type de semi-remorque entièrement fermé pour protéger les expéditions des éléments extérieurs. Conçu pour transporter des marchandises palettisées, en boîtes ou en vrac, les fourgons secs ne sont pas à température contrôlée (contrairement aux unités réfrigérées « reefer ») et ne peuvent pas transporter des expéditions surdimensionnées (contrairement aux remorques plateaux). |

| Demande finale | La demande finale comprend tous les types de marchandises (biens ainsi que services) consommés en tant qu'utilisation finale et peut inclure la consommation personnelle, ou la consommation par le gouvernement, par les entreprises en tant qu'investissement en capital, et en tant qu'exportations. Elle comprend tous les types de marchandises (biens ainsi que services) consommés en tant qu'utilisation finale et peut inclure la consommation personnelle, ou la consommation par le gouvernement, par les entreprises en tant qu'investissement en capital, et en tant qu'exportations. |

| Camion plateau | Un camion plateau est un type de camion à conception rigide. Il possède une carrosserie arrière de forme plate pour faciliter le chargement et le déchargement des marchandises. Le camion plateau est principalement utilisé pour transporter des marchandises lourdes, surdimensionnées, larges et non délicates telles que des machines, des matériaux de construction ou des équipements. En raison de la carrosserie ouverte du camion, les marchandises transportées avec lui ne doivent pas être vulnérables à la pluie. Par fonctionnalité, le camion plateau est comparable à une remorque plateau. |

| Logistique entrante | La logistique entrante est la façon dont les matériaux et autres marchandises sont introduits dans une entreprise. Ce processus comprend les étapes de commande, de réception, de stockage, de transport et de gestion des approvisionnements entrants. La logistique entrante se concentre sur la partie approvisionnement de l'équation offre-demande. |

| Demande intermédiaire | La demande intermédiaire comprend les biens, les services et la construction de maintenance et de réparation vendus aux entreprises, à l'exclusion de l'investissement en capital. |

| Chargement international | Lieu de chargement des marchandises dans le pays déclarant (c'est-à-dire le pays dans lequel le véhicule effectuant le transport est immatriculé) et lieu de déchargement dans un pays différent. |

| Déchargement international | Lieu de déchargement des marchandises dans le pays déclarant (c'est-à-dire le pays dans lequel le véhicule effectuant le transport est immatriculé) et lieu de chargement dans un pays différent. |

| Cargaison hors gabarit | La cargaison hors gabarit est toute cargaison qui ne peut pas être chargée dans des conteneurs d'expédition à six faces simplement parce qu'elle est trop grande. Le terme est une classification très large de toutes les cargaisons dont les dimensions dépassent les dimensions maximales du conteneur 40HC. C'est-à-dire une longueur supérieure à 12,05 mètres – une largeur supérieure à 2,33 mètres – ou une hauteur supérieure à 2,59 mètres. |

| Palettes | Plateforme surélevée, destinée à faciliter le levage et l'empilage des marchandises. |

| Chargement partiel | Un chargement partiel décrit des marchandises qui ne remplissent qu'en partie un camion. En substance, la quantité de l'expédition est supérieure à celle d'une expédition en chargement partiel (LTL). De plus, l'expédition ne peut pas occuper entièrement un camion, c'est-à-dire que sa capacité est bien inférieure à celle d'une expédition en chargement complet (FTL). |

| Route revêtue | Route dont la surface est constituée de pierre concassée (macadam) avec un liant hydrocarboné ou des agents bitumineux, de béton ou de pavés. |

| Logistique inverse | La logistique inverse comprend le secteur des chaînes d'approvisionnement qui traite tout ce qui revient vers l'intérieur de la chaîne d'approvisionnement ou qui voyage « en sens inverse » dans la chaîne d'approvisionnement. |

| Service de transport routier de marchandises | Le recours à une agence de camionnage pour le transport de marchandises (matières premières ou produits manufacturés, y compris les solides et les liquides) de l'origine à une destination à l'intérieur du pays (national) ou transfrontalier (international) constitue le marché du transport routier de marchandises. Le service peut être en chargement complet ou en chargement partiel, conteneurisé ou non conteneurisé, à température contrôlée ou non contrôlée en température, courte distance ou longue distance. |

| Véhicule à rideaux coulissants | Les termes « tautliner » et « rideaux coulissants » sont utilisés comme noms génériques pour les camions/remorques à rideaux latéraux. Les rideaux sont fixés en permanence à un rail en haut et à des rails/poteaux détachables à l'avant et à l'arrière, permettant d'ouvrir les rideaux et d'utiliser des chariots élévateurs tout le long des côtés pour un chargement et un déchargement faciles et efficaces. Lorsqu'ils sont fermés pour le transport, des sangles de retenue de charge verticales sont fixées à un rail de corde sous le plancher du camion, reliant le plancher du camion et le rideau des deux côtés. Des treuils à chaque extrémité du rideau le tendent, d'où le nom « tautliner ». Cela empêche le rideau de claquer ou de battre dans le vent et peut également aider à retenir les charges légères pour qu'elles ne glissent pas latéralement. |

| Transport pour compte d'autrui | Le transport de marchandises contre rémunération. |

| Route non revêtue | Route avec une base stabilisée non revêtue de pierre concassée, de liant hydrocarboné ou d'agents bitumineux, de béton ou de pavés. |

Méthodologie de recherche

���ϲ����� suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation est considérée comme faisant partie de la tarification, et le prix de vente moyen (PVM) varie tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement