Taille et part du marché américain de l'imagerie par résonance magnétique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

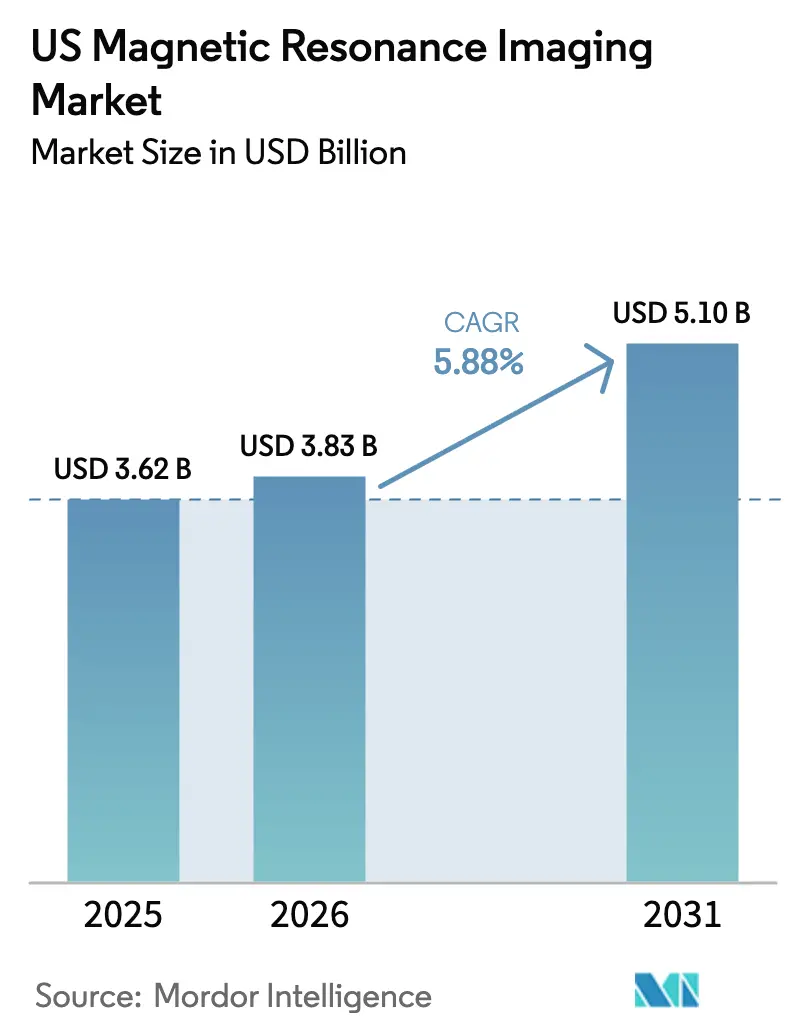

| Taille du marché de l'année de base (2025) | 3.62 Milliards de dollars |

| Taille du Marché (2026) | 3.83 Milliards de dollars |

| Taille du Marché (2031) | 5.1 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.88% CAGR |

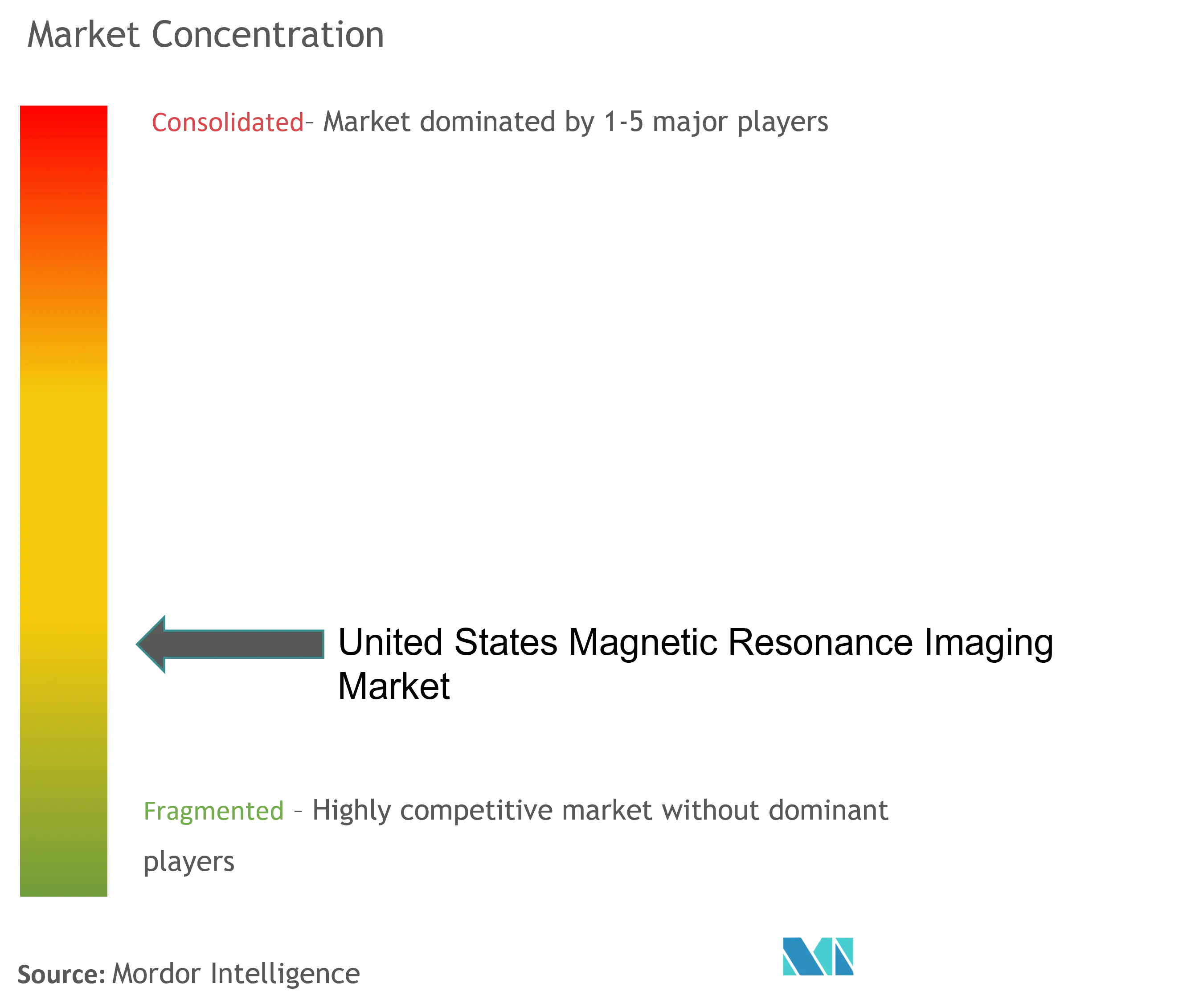

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché américain de l'imagerie par résonance magnétique par ���ϲ�����

La taille du marché américain de l'IRM en 2026 est estimée à 3,83 milliards USD, en progression par rapport à la valeur de 2025 de 3,62 milliards USD, avec des projections pour 2031 indiquant 5,1 milliards USD, croissant à un CAGR de 5,88 % sur la période 2026-2031. Le vieillissement démographique, la montée généralisée des maladies chroniques et la modernisation continue des infrastructures d'imagerie hospitalières et ambulatoires soutiennent collectivement la demande. Les systèmes à tunnel fermé demeurent le cheval de bataille clinique, tandis que les plateformes portables et à ultra-faible champ gagnent du terrain à mesure que les prestataires recherchent flexibilité et réduction des dépenses en capital. La politique de remboursement devient progressivement plus favorable, car la croissance des inscriptions à Medicare Advantage équilibre la pression liée au paiement à l'acte. L'intelligence artificielle réduit les durées d'examen et améliore la qualité des images, permettant aux prestataires d'augmenter le débit des scanners sans magnets supplémentaires. La différenciation concurrentielle porte désormais sur les logiciels de flux de travail, les magnets sans hélium et les partenariats de service garantissant la disponibilité des équipements.

Points clés du rapport

- Par architecture, les systèmes fermés ont représenté 77,62 % de la part du marché américain de l'IRM en 2025, tandis que les unités portables devraient afficher un CAGR de 6,31 % jusqu'en 2031.

- Par intensité de champ, la catégorie à champ intermédiaire 1,5 T a détenu 47,62 % de la part du marché américain de l'IRM en 2025 ; les plateformes à ultra-haut champ progressent à un CAGR de 5,98 % jusqu'en 2031.

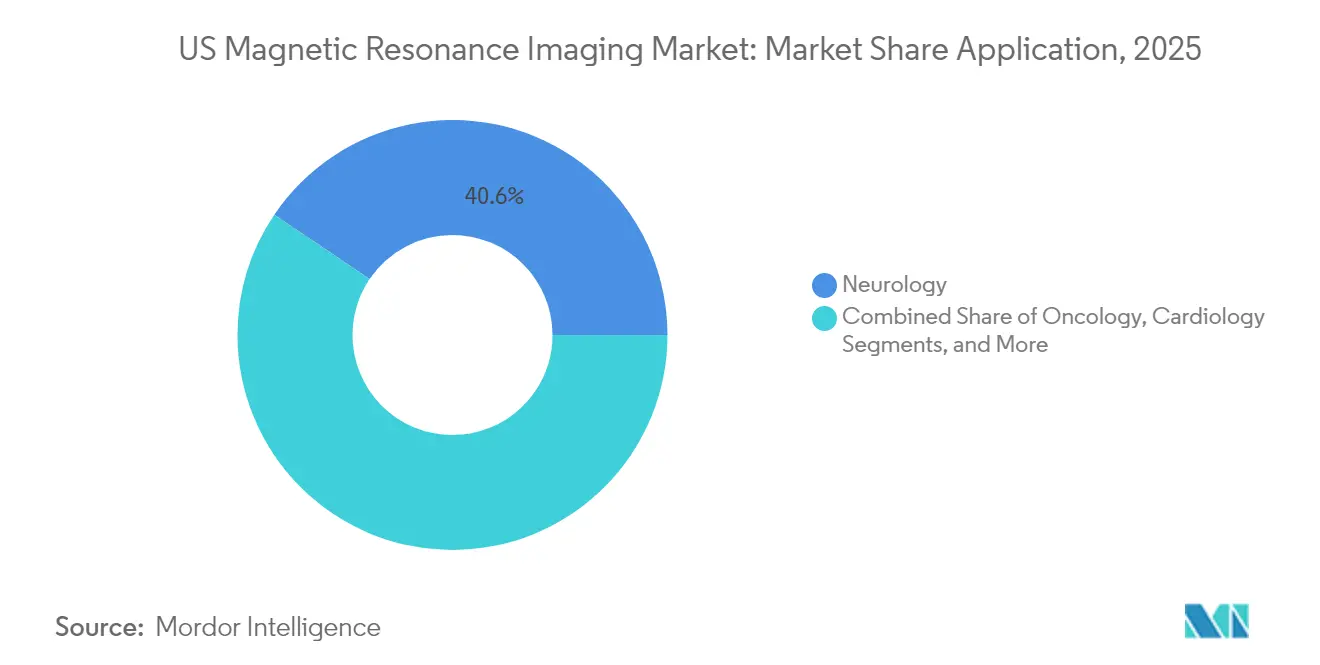

- Par application, la neurologie a représenté 40,55 % de la taille du marché américain de l'IRM en 2025 ; l'imagerie oncologique devrait enregistrer la plus forte croissance, à un CAGR de 6,86 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain de l'imagerie par résonance magnétique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge mondiale croissante des maladies chroniques et liées à l'âge | +1.5% | National, avec une concentration plus élevée dans les centres de population vieillissante et les zones métropolitaines | Long terme (≥ 4 ans) |

| Couverture de remboursement accrue et soutien gouvernemental aux modalités d'imagerie à haute valeur ajoutée | +1.0% | National, avec un accent sur l'expansion de Medicare Advantage et les programmes Medicaid des États | Moyen terme (2-4 ans) |

| Avancées technologiques en IRM | +1.2% | National, avec adoption précoce dans les grandes zones métropolitaines et les centres médicaux académiques | Moyen terme (2-4 ans) |

| Croissance soutenue des dépenses de santé et modernisation des infrastructures d'imagerie hospitalières et ambulatoires dans le monde entier | +0.8% | National, avec une croissance accélérée dans les zones rurales mal desservies et les marchés suburbains | Long terme (≥ 4 ans) |

| Élargissement des indications cliniques de l'IRM | +0.6% | National, avec une concentration dans les centres de soins spécialisés et les établissements de recherche | Moyen terme (2-4 ans) |

| Évolution vers des alternatives diagnostiques non ionisantes centrées sur le patient | +0.5% | National, avec une adoption plus élevée sur les marchés de santé orientés vers le consommateur | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Charge mondiale croissante des maladies chroniques et liées à l'âge

En 2025, 76,4 % des adultes américains ont déclaré souffrir d'au moins une maladie chronique, un phénomène qui se traduit par une utilisation soutenue de l'IRM pour les évaluations neurologiques, oncologiques et cardiaques. Les prestataires privilégient le contraste des tissus mous de cette modalité pour diagnostiquer la maladie d'Alzheimer, la sclérose en plaques et l'accident vasculaire cérébral ischémique, où la détection précoce améliore les résultats thérapeutiques. La certification FDA de la plateforme SIGNA MAGNUS 3,0 T de GE HealthCare, dédiée à la tête, illustre la réponse du secteur, offrant une neuro-imagerie spécialisée en des sessions plus courtes [1]GE HealthCare, "Le système de neuro-imagerie SIGNA MAGNUS 3,0 T obtient la certification FDA," gehealthcare.com. Le même glissement démographique accélère l'imagerie oncologique, car les protocoles de médecine de précision reposent sur une cartographie tumorale répétée et haute résolution. Collectivement, la charge des maladies chroniques apporte une hausse de 1,8 point de pourcentage à la croissance à long terme du marché.

Couverture de remboursement accrue et soutien gouvernemental aux modalités d'imagerie à haute valeur ajoutée

Les Centers for Medicare & Medicaid Services ont finalisé une hausse tarifaire de 5,06 % pour les plans Medicare Advantage en 2026, libérant plus de 25 milliards USD de financements supplémentaires qui alimenteront les volumes d'imagerie diagnostique [2]Centers for Medicare & Medicaid Services, "Annonce des taux Medicare Advantage 2026," cms.gov. Un allègement administratif est également intervenu lorsque les Centers for Medicare & Medicaid Services ont supprimé la mesure d'IRM rachidienne lombaire des rapports de qualité, simplifiant le flux de travail des prestataires. Les assureurs privés emboîtent le pas en orientant les patients vers des centres ambulatoires rentables, qui investissent souvent dans de nouveaux scanners pour remporter des contrats de réseau. Ces mesures ajoutent collectivement 1,2 point de pourcentage à la croissance à moyen terme tout en réduisant la volatilité historique des revenus liée aux baisses des barèmes de tarification.

Avancées technologiques en IRM

La reconstruction par apprentissage profond réduit les durées d'examen d'environ 30 %, augmentant la capacité quotidienne des scanners jusqu'à un tiers sans compromettre la qualité des images. Le moteur SmartSpeed Precise de Philips double cet avantage en associant deux algorithmes d'intelligence artificielle pour améliorer la netteté de 80 % et réduire le temps d'examen par un facteur de trois. À l'opposé du spectre, les prototypes à ultra-faible champ de 0,05 T fonctionnent sur une prise murale standard et s'affranchissent des besoins en blindage RF, réduisant le coût d'installation de près de 90 %. L'agent de contraste gadoquatrane de Bayer abaisse l'exposition au gadolinium de 60 %, un gain de sécurité pour les patients souffrant d'insuffisance rénale. Collectivement, la technologie ajoute 1,5 point de pourcentage au CAGR à mesure que les hôpitaux adoptent des suites d'intelligence artificielle et des magnets sans hélium.

Croissance soutenue des dépenses de santé et modernisation des infrastructures d'imagerie hospitalières et ambulatoires dans le monde entier

L'hôpital Allegheny Valley a investi 12 millions USD pour agrandir son service de radiologie, en y ajoutant une IRM mobile permettant d'ouvrir 40 nouveaux créneaux hebdomadaires. La réforme du certificat de nécessité accélère la construction de sites ambulatoires ; US Radiology Specialists prévoit 12 centres autonomes en 2025 pour étendre sa présence dans les communautés mal desservies. Vizient projette une progression de 13 % de l'imagerie ambulatoire avancée au cours de la prochaine décennie, une tendance qui soutient la trajectoire du marché américain de l'IRM. Le partenariat de sept ans de GE HealthCare avec Sutter Health couvre 300 établissements et intègre des outils de triage par intelligence artificielle, illustrant la manière dont les fournisseurs sécurisent les volumes à long terme grâce à des accords d'entreprise.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des systèmes d'IRM | -0.8% | National, avec un impact prononcé dans les zones rurales et mal desservies, ainsi que dans les hôpitaux communautaires | Long terme (≥ 4 ans) |

| Pénurie de technologues en IRM certifiés | -1.2% | National, avec des pénuries sévères dans les zones rurales, les marchés secondaires et les régions non métropolitaines | Court terme (≤ 2 ans) |

| Baisse des taux de remboursement pour l'imagerie avancée | -0.9% | National, avec un impact particulier sur les prestataires dépendants de Medicare et les hôpitaux ruraux | Court terme (≤ 2 ans) |

| Préoccupations de sécurité et de compatibilité pour les patients | -0.4% | National, avec un impact plus élevé dans les établissements desservant les populations âgées et les patients porteurs d'implants | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Coût élevé des systèmes d'IRM

Un scanner à haut champ coûte généralement plus de 225 000 USD et nécessite une préparation de site coûteuse comprenant le blindage RF et le refroidissement cryogénique [3]IEEE, "Obstacles de coût pour les installations d'IRM en zones rurales," ieee.org. Les hôpitaux ruraux, déjà sous tension budgétaire, reportent ces achats, contribuant à plus de 100 fermetures d'établissements depuis 2010 qui ont supprimé l'accès à l'imagerie pour près d'un cinquième des résidents ruraux. La technologie commence à atténuer cet obstacle : le matériel à ultra-faible champ, au prix avoisinant 22 000 USD, élimine l'hélium, tandis que les magnets Philips BlueSeal économisent 5 millions de litres d'hélium et 40 MWh d'énergie par système depuis 2018. Même si les coûts d'acquisition s'érodent, le prix reste un frein de 0,8 point de pourcentage sur la croissance à long terme.

Pénurie de technologues en IRM certifiés

Les taux de postes vacants pour les technologues en radiologie s'élevaient à 18,1 % en 2025, contre 6,2 % trois ans plus tôt [4]Société radiologique d'Amérique du Nord, "Enquête sur les postes vacants de technologues en radiologie 2025," rsna.org. Les lacunes en matière de personnel allongent les délais d'attente et contraignent certains services à réduire les horaires du soir ou du week-end, limitant le débit jusqu'à 20 %. Les salaires ont atteint une médiane de 83 740 USD, mais la capacité de formation ne suit pas la demande. Les prestataires répondent par des programmes d'apprentissage tels que la Technologist Advancement Academy de US Radiology Specialists, qui a diplômé 19 technologues et accueilli 27 stagiaires en 2025. L'automatisation par intelligence artificielle allège les tâches répétitives de positionnement et de sélection de protocoles, mais la supervision humaine de la sécurité des patients et de l'assurance qualité reste non négociable, retranchant 1,2 point de pourcentage de la croissance à court terme.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par architecture : domination des systèmes fermés malgré l'innovation portable

Les unités fermées ont représenté 77,62 % du marché américain de l'IRM en 2025, confirmant la dépendance de la modalité à l'imagerie corps entier à haut champ pour les cas complexes de neuro-oncologie. Le format standard à grand tunnel de 70 cm atténue l'anxiété des patients sans compromettre les performances des gradients, un compromis idéal pour les hôpitaux communautaires qui requièrent de la polyvalence. Les magnets dédiés aux extrémités répondent aux besoins des cliniques orthopédiques, bien que leur impact sur le chiffre d'affaires total reste modeste. Les systèmes portables affichent la croissance la plus rapide, avec un CAGR de 6,31 % jusqu'en 2031, à mesure que les services des urgences, les unités de soins intensifs et les sites ruraux recherchent des options diagnostiques au point de soin. Le Swoop de Hyperfine, certifié par la FDA, utilise l'intelligence artificielle NVIDIA pour améliorer la qualité des images cérébrales et présente un encombrement d'installation mobile de la taille d'un chariot de ventilateur. Les magnets ouverts conservent leur pertinence pour les patients claustrophobes ou bariatriques, bien que leur intensité de champ inférieure limite le travail neurovasculaire nuancé par rapport aux conceptions fermées à 1,5 T ou 3 T.

L'essor de l'IRM portable s'articule avec les objectifs de soins basés sur la valeur, car l'imagerie au chevet évite le coûteux transport des patients et réduit le risque de sédation. Toutefois, les codes de remboursement favorisent encore les salles conventionnelles, de sorte que l'adoption se concentre dans les centres académiques capables de financer des projets pilotes. Les fournisseurs proposent désormais des offres groupées incluant financement et logiciels d'intelligence artificielle pour convertir les commandes pilotes en déploiements en flotte, une tactique reflétant une concurrence plus large sur le coût total de possession plutôt que sur le prix d'achat. Les hôpitaux qui remplacent des scanners 1,5 T vieillissants optent souvent pour des magnets sans hélium afin de se prémunir contre la volatilité des matières premières, un choix qui consolide encore davantage le leadership de l'architecture fermée, tandis que les unités portables créent de nouveaux flux de revenus dans des environnements non traditionnels.

Par intensité de champ : domination du champ intermédiaire avec une croissance à ultra-haut champ

Les scanners à 1,5 tesla représentaient 47,62 % de la taille du marché américain de l'IRM pour l'intensité de champ en 2025, privilégiés pour leur équilibre entre coût d'acquisition, maintenance et rapport signal sur bruit cliniquement adéquat. Les hôpitaux communautaires préfèrent le 1,5 T parce que les mises à niveau de gradients et la reconstruction par intelligence artificielle rivalisent désormais avec les performances du 3 T dans de nombreuses applications corporelles et cardiaques. Les magnets à faible champ inférieurs à 0,3 T restent pertinents là où les implants métalliques ou les contraintes de coût excluent l'utilisation à haut champ, mais leur part diminue à mesure qu'émergent des options portables haute performance. Le GE SIGNA Sprint pousse la puissance de gradient du 1,5 T à 200 mT/m, estompant l'écart de performance historique avec les systèmes à 3 T.

Les plateformes à ultra-haut champ supérieures à 7 T enregistrent un CAGR de 5,98 % jusqu'en 2031, principalement au sein des hôpitaux de recherche qui nécessitent une imagerie cérébrale microstructurale ou une spectroscopie. La FDA a autorisé le 7 T pour un usage clinique limité, et la cartographie préchirurgicale de l'épilepsie bénéficie d'une résolution submillimétrique qui guide les marges de résection. Cependant, l'installation d'une unité à 7 T nécessite un renforcement des planchers et de nouvelles alimentations électriques, ce qui limite les volumes aux grands centres de neurologie. Le très haut champ à 3 T maintient une niche importante dans les applications musculo-squelettiques avancées et prostatiques, où des rapports signal sur bruit plus élevés permettent des protocoles multiparamétriques sans contraste. Les investisseurs évaluent le potentiel de revenus à ultra-haut champ face au risque d'utilisation ; c'est pourquoi beaucoup choisissent les mises à niveau 3 T combinées à l'accélération par intelligence artificielle comme voie intermédiaire vers l'imagerie de précision.

Par application : leadership de la neurologie avec une accélération en oncologie

La neurologie a conservé 40,55 % de la taille du marché américain de l'IRM par application en 2025, soulignant le rôle dominant de l'IRM dans le triage des accidents vasculaires cérébraux, les bilans de démence et la surveillance de la sclérose en plaques. La plateforme SIGNA MAGNUS dédiée à la tête témoigne de l'engagement des fabricants envers la neurologie, où l'homogénéité de champ ciblée produit un détail cortical supérieur. Les applications cardiaques progressent régulièrement grâce aux avancées en matière de contraste, comme le flurpiridaz qui affine la cartographie de perfusion. L'imagerie musculo-squelettique bénéficie de bobines dédiées aux extrémités, au service de la médecine du sport et des baby-boomers vieillissants cherchant des remplacements articulaires.

L'oncologie affiche la trajectoire la plus rapide, avec un CAGR de 6,86 %, reflétant à la fois les tendances d'incidence et la thérapie de précision. Les protocoles d'IRM mammaire abrégée ramènent le temps d'examen à moins de dix minutes, rendant le dépistage à haut risque faisable dans les centres ambulatoires très fréquentés. La séquence de diffusion synthétique de l'Université de Waterloo fait ressortir les tissus malins, permettant aux chirurgiens de planifier les marges avec confiance. L'intelligence artificielle pilote la segmentation des lésions et l'évaluation de la réponse, fournissant aux radiologues des biomarqueurs quantitatifs qui se traduisent directement en critères d'évaluation des essais cliniques. À mesure que les payeurs lient le remboursement aux résultats, ces analyses élèvent l'IRM de la simple image anatomique à une plateforme de décision longitudinale.

Analyse géographique

Les États-Unis présentent des contrastes régionaux qui influencent le mix de scanners et le volume de procédures. Les grandes zones métropolitaines telles que New York, Los Angeles et Chicago concentrent le plus grand nombre d'installations à 3 T et de systèmes expérimentaux à 7 T, en raison des centres médicaux académiques et des dépenses de santé par habitant plus élevées. Les Centers for Medicare & Medicaid Services projettent une croissance des dépenses de santé nationales de 5,6 % par an jusqu'en 2032, une tendance qui finance le renouvellement continu des flottes dans ces pôles. Les prestataires du Nord-Est et de la côte Ouest déploient tôt les solutions d'intelligence artificielle car leurs solides réserves en capital compensent les frais d'abonnement aux logiciels. Les patients dans ces régions bénéficient de l'IRM plus tôt dans le parcours diagnostique, ce qui porte l'utilisation à des niveaux dépassant les moyennes nationales.

Les communautés rurales abritent près de 20 % de la population mais ont connu plus de 100 fermetures d'hôpitaux depuis 2010, créant des déserts d'imagerie qui poussent les agences de santé des États à subventionner des solutions au point de soin. Hyperfine et d'autres fournisseurs portables positionnent les unités à ultra-faible champ comme une technologie intermédiaire apportant la neuro-imagerie aux hôpitaux d'accès critique sans refonte des infrastructures. Les États du Sud et du Midwest présentent une dynamique mixte ; les centres urbains investissent dans des mises à niveau 3 T tandis que les comtés agricoles luttent contre les pénuries de personnel. La réforme régionale des certificats de nécessité assouplit les restrictions, permettant aux promoteurs de centres ambulatoires d'ouvrir des centres d'imagerie à proximité des banlieues en expansion, un changement susceptible d'augmenter les volumes régionaux d'examens au cours des cinq prochaines années.

La pénétration de Medicare Advantage varie considérablement, dépassant 55 % en Floride mais restant inférieure à 25 % dans le Wyoming, ce qui oriente les appétits de remboursement pour les nouvelles technologies. Les États avec une expansion généreuse de Medicaid canalisent également la demande ; les hôpitaux communautaires en Californie s'appuient sur des paiements supplémentaires pour financer des magnets sans hélium dans le cadre d'engagements de décarbonisation. Le partenariat Sutter Health–GE portant sur 300 établissements en Californie illustre la manière dont les alliances fournisseurs-prestataires étendent les capacités d'intelligence artificielle à l'échelle d'un État, tandis que les systèmes de la région Mid-Atlantique poursuivent des accords similaires pour contrer la menace concurrentielle des chaînes à but lucratif régionales.

Paysage concurrentiel

Le marché américain de l'IRM présente une concentration modérée, trois multinationales — GE HealthCare, Siemens Healthineers et Philips — contrôlant les portefeuilles les plus larges. Chacune investit plus de 1 milliard USD en R&D annuellement et sécurise des contrats d'entreprise qui pérennisent les revenus de services. GE s'est associée à Sutter Health pour un rafraîchissement de l'imagerie à l'échelle du système sur sept ans et a rejoint séparément RadNet pour piloter des suites d'intelligence artificielle SmartTechnology promettant des gains de productivité à deux chiffres. Siemens contre-attaque avec la reconstruction DeepResolve et un modèle d'abonnement ouvert qui regroupe les mises à jour logicielles pour toute la durée de vie du magnet. Philips se concentre sur la durabilité ; les magnets sans hélium BlueSeal minimisent les temps d'arrêt liés à la rareté mondiale de l'hélium.

Les perturbateurs s'attaquent aux points de douleur de niche. United Imaging a obtenu la certification FDA pour le scanner uMR Jupiter 5 T et propose un modèle de livraison personnalisé qui comprime les délais de planification de site de plusieurs mois à quelques semaines. Hyperfine monétise la neuro-imagerie au chevet dans les unités d'AVC, un flux de travail difficile à répliquer pour les acteurs établis sans cannibaliser leurs produits phares. L'activité en matière de brevets reste soutenue : Philips a déposé 594 demandes de technologie médicale auprès de l'Office européen des brevets au cours de la seule année 2024, signalant une course aux armements continue en matière de conception de magnets, d'intelligence artificielle et d'orchestration des flux de travail.

La concurrence par les prix s'intensifie autour des systèmes à champ intermédiaire où une gamme de fournisseurs encombrée — Canon, Fujifilm, Esaote et Neusoft — offre des performances solides à moindre coût. La différenciation par le service émerge grâce à la surveillance à distance qui prédit les défaillances de bobines et prescrit les pièces de maintenance avant toute panne. Les hôpitaux de niveau deux évaluent les contrats de service multi-fournisseurs pour rationaliser leurs flottes comportant des marques mixtes, forçant les équipementiers à prouver leur valeur au-delà de la vente matérielle. Dans l'ensemble, la rivalité sur le marché récompense les fournisseurs qui combinent matériel, logiciel et financement sur le cycle de vie en une proposition unique alignée sur les contraintes de coûts et les indicateurs de qualité des prestataires.

Leaders du secteur américain de l'imagerie par résonance magnétique

-

Fujifilm Holdings Corporation

-

Siemens Healthcare GmbH

-

GE HealthCare

-

Canon Inc. (Canon Medical Systems Corporation)

-

Koninklijke Philips N.V

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : GE HealthCare a introduit Sonic DL, un moteur d'accélération par apprentissage profond qui permet des acquisitions d'IRM cardiaque en une seule pulsation cardiaque.

- Mai 2024 : Cincinnati Children's Hospital a réalisé l'imagerie de son premier patient à l'aide du gaz xénon XENOVIEW pour une cartographie améliorée de la ventilation pulmonaire, après l'approbation de la FDA à la fin de l'année 2022.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché américain de l'imagerie par résonance magnétique (IRM) comme l'ensemble des nouveaux scanners fabriqués en usine et vendus dans les établissements de santé américains, regroupés par architecture (ouverte, fermée, large, extrémités), par intensité de champ (<=0,3 T à >=7 T) et par domaines d'application clinique tels que la neurologie ou l'oncologie.

Exclusion du champ d'application : les revenus des services liés aux scanners installés et les ventes d'appareils d'IRM remis à neuf ou d'occasion ne sont pas pris en compte dans cette évaluation de la valeur.

Aperçu de la segmentation

-

Par architecture

- Systèmes d'IRM fermés

- Systèmes d'IRM ouverts

- Systèmes d'IRM à grand tunnel

- Systèmes d'IRM pour extrémités

-

Par intensité de champ

- Systèmes d'IRM à faible champ (≤ 0,3 T)

- Systèmes d'IRM à champ intermédiaire (0,3 T–1,0 T)

- Systèmes d'IRM à haut champ (1,5 T)

- Systèmes d'IRM à très haut champ (3 T)

- Systèmes d'IRM à ultra-haut champ (≥ 7 T)

-

Par application

- Oncologie

- Neurologie

- Cardiologie

- �Ҳ����ٰ��DZ�Գ�é���DZ��Dz�����

- Musculo-squelettique

- Autres applications

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes interrogent des radiologues, des ingénieurs biomédicaux, des responsables des achats et des conseillers des organismes payeurs dans le Nord-Est, le Midwest, le Sud et l'Ouest. Ces dialogues permettent de tester les taux d'adoption des systèmes à ultra-haut champ, les tarifs moyens des scanners et les budgets de remplacement à venir, ce qui nous permet d'affiner les hypothèses formulées dans le cadre du travail de bureau.

Recherche documentaire

Nous commençons par des examens structurés d'ensembles de données publiques provenant d'organismes tels que l'OCDE (densité des scanners), les Centers for Medicare & Medicaid Services (volumes de procédures et tarifs de remboursement) et le National Cancer Institute (prévalence des maladies qui influencent la demande d'imagerie). Des associations professionnelles comme la Medical Imaging & Technology Alliance, des revues à comité de lecture sur l'utilisation de la radiologie et les registres d'expédition de la Commission du commerce international des États-Unis fournissent des données supplémentaires. Les référentiels payants auxquels les analystes de Mordor ont accès, notamment D&B Hoovers pour la répartition des revenus des fournisseurs et Dow Jones Factiva pour les informations réglementaires, enrichissent les références en matière de concurrence et de prix. Les sources énumérées illustrent l'ensemble de nos recherches documentaires ; de nombreux autres éléments sont consultés lors de la validation.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par la base installée et le nombre de balayages annuels, qui sont multipliés par des trajectoires de prix de vente moyen qui diffèrent en fonction de la force du champ et de la taille de l'alésage. Les listes de fournisseurs et les vérifications des canaux de distribution recoupent ensuite les totaux, comblant ainsi les lacunes lorsque les données sur les livraisons d'unités sont rares. Les variables clés du modèle comprennent l'incidence des maladies chroniques, la croissance du budget d'investissement des hôpitaux, les changements dans les politiques de remboursement, les gains de débit de balayage dus à l'accélération de l'IA et la déflation attendue des prix unitaires sur les plateformes. Les prévisions font appel à la régression multivariée qui relie ces facteurs à la demande. Ensuite, une analyse de scénario teste la hausse des scanners portables.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport à des points de référence externes, à des examens par des analystes principaux et à des recontacts en cas d'anomalie. Le modèle est actualisé chaque année, avec des ajustements intermédiaires déclenchés par des autorisations matérielles de la FDA ou des révisions des codes de remboursement avant la livraison finale au client.

Pourquoi notre ligne de base pour l'imagerie par résonance magnétique aux États-Unis commande la fiabilité

Les différents éditeurs affichent des valeurs en dollars différentes parce qu'ils appliquent souvent des champs d'application étroits réservés aux hôpitaux, des ensembles de données de procédures plus anciens ou des estimations ASP à point unique. La combinaison disciplinée de Mordor en termes de portée, de variables réelles et de mise à jour annuelle permet d'aligner notre base de référence sur la réalité actuelle du marché.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 3,62 B (2025) | Renseignements sur le Mordor | - |

| USD 2,00 B (2024) | Conseil régional A | exclut les unités d'extrémités et les unités d'alésage large, utilise les ASP 2019 |

| USD 2,09 B (2024) | Journal professionnel B | s'appuie sur des ratios de parts globales et ne dispose pas d'une validation primaire du cycle de remplacement aux États-Unis |

La comparaison montre que lorsque l'étendue du champ d'application, les courbes de prix en direct et la validation multi-sources convergent, l'estimation de Mordor devient le point de référence équilibré auquel les décideurs peuvent se fier.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché américain de l'imagerie par résonance magnétique ?

La taille du marché américain de l'imagerie par résonance magnétique devrait atteindre 3,83 milliards USD en 2026 et progresser à un CAGR de 5,88 % pour atteindre 5,1 milliards USD d'ici 2031.

Quelle architecture d'IRM détient la plus grande part de marché ?

Les systèmes à tunnel fermé ont représenté 77,62 % de la part du marché américain de l'IRM en 2025 en raison de leur qualité d'image supérieure et de leur polyvalence pour les examens.

Qui sont les acteurs clés du marché américain de l'imagerie par résonance magnétique ?

Fujifilm Holdings Corporation, Siemens Healthcare GmbH, GE HealthCare, Canon Inc. (Canon Medical Systems Corporation) et Koninklijke Philips N.V sont les principales entreprises opérant sur le marché américain de l'imagerie par résonance magnétique.

Quel est le principal défi qui limite la croissance du marché ?

La pénurie de technologues en IRM certifiés demeure le goulot d'étranglement le plus immédiat, avec des taux de postes vacants à 18,1 % en 2025.

Dernière mise à jour de la page le: