Taille et part du marché de l'imagerie nucléaire au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 417.98 Millions de dollars américains |

| Taille du Marché (2031) | 593.47 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.27% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'imagerie nucléaire au Royaume-Uni par ���ϲ�����

La taille du marché de l'imagerie nucléaire au Royaume-Uni était évaluée à 389,65 millions USD en 2025 et devrait croître de 417,98 millions USD en 2026 pour atteindre 593,47 millions USD d'ici 2031, à un TCAC de 7,27 % au cours de la période de prévision (2026-2031). Le solide financement du NHS pour le diagnostic précoce, les projets souverains de production de radioisotopes qui réduisent de 80 % la dépendance aux importations, et l'adoption rapide de la technologie de détecteurs numériques accélèrent collectivement l'expansion du marché. La pression sur la chaîne d'approvisionnement liée au Brexit a créé une urgence sans précédent pour développer une capacité nationale de fabrication d'isotopes, notamment à travers le réacteur du Projet Arthur au Pays de Galles, d'une valeur de 400 millions GBP. De nouveaux traceurs TEP et TEMP progressent rapidement dans les approbations de la MHRA, tandis que les partenariats de valeur hospitaliers avec les fournisseurs d'équipements optimisent les dépenses en capital. Les pénuries de main-d'œuvre et les complexités de remboursement tempèrent la croissance, mais créent également des opportunités de gains d'efficacité grâce aux technologies sur l'ensemble du marché de l'imagerie nucléaire au Royaume-Uni.

Principaux enseignements du rapport

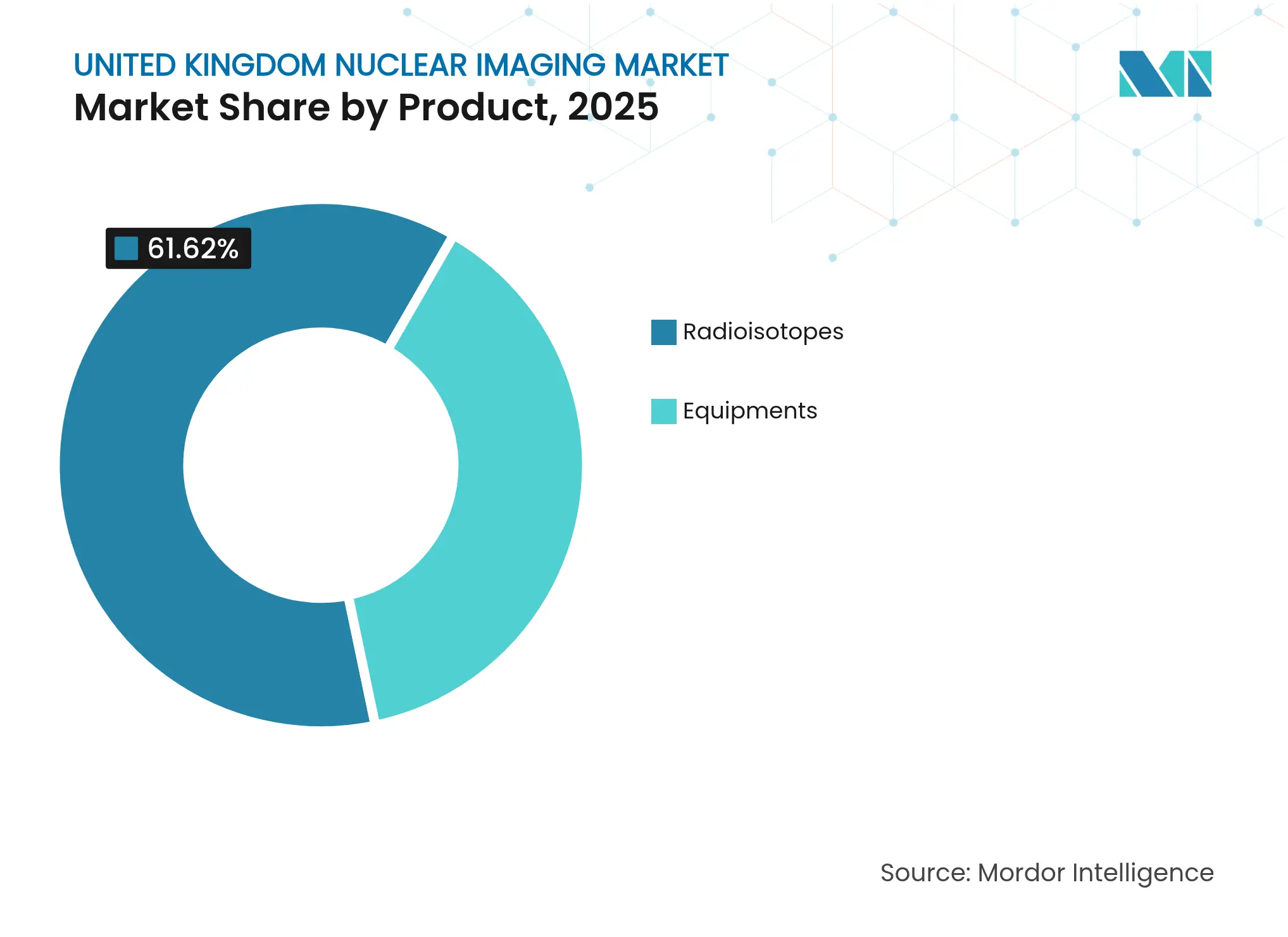

- Par produit, les radioisotopes détenaient 61,62 % de la part du marché de l'imagerie nucléaire au Royaume-Uni en 2025 ; les radioisotopes devraient se développer à un TCAC de 9,42 % jusqu'en 2031.

- Par application, l'oncologie représentait 62,11 % de la taille du marché de l'imagerie nucléaire au Royaume-Uni en 2025 ; la neurologie devrait progresser à un TCAC de 9,86 % entre 2026 et 2031.

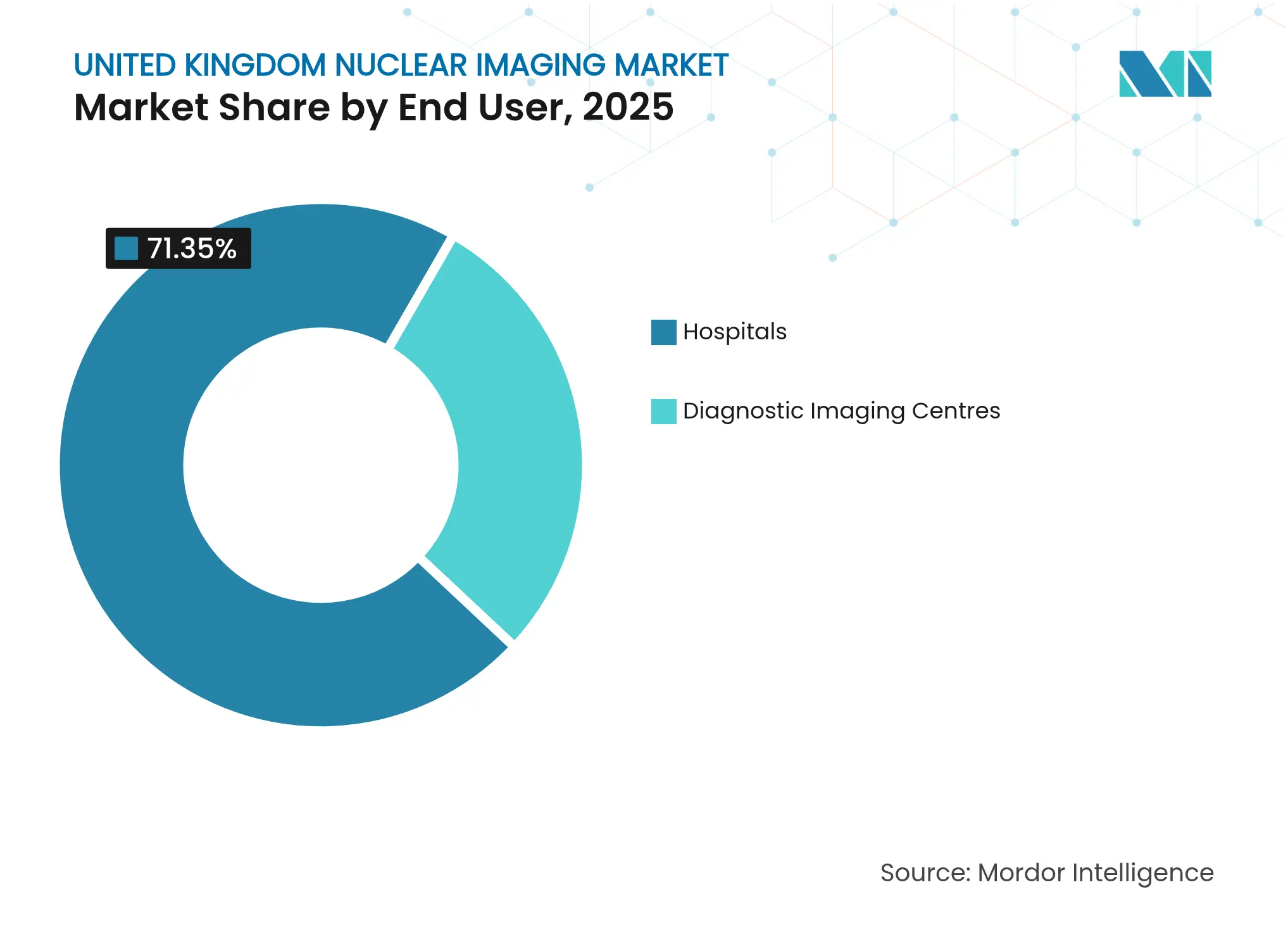

- Par utilisateur final, les hôpitaux captaient 71,35 % de la part du marché de l'imagerie nucléaire au Royaume-Uni en 2025 ; les centres d'imagerie diagnostique devraient afficher un TCAC de 10,48 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'imagerie nucléaire au Royaume-Uni

Prévalence croissante du cancer et adoption de la TEP/TDM

Les diagnostics de cancer continuent d'augmenter, avec 66 000 cas fortuits enregistrés au cours de la dernière année, représentant un diagnostic sur cinq au total. Seulement 58,2 % des patients ont reçu un traitement dans le délai de 62 jours entre l'orientation et le traitement, bien en deçà de l'objectif de 85 %. NHS England a répondu en allouant 70 millions GBP pour la modernisation des équipements de radiothérapie et en lançant l'essai d'intelligence artificielle EDITH sur le cancer du sein, impliquant 700 000 femmes sur 30 sites. Les listes d'attente diagnostiques ont gonflé à 1,66 million, avec près de 500 000 patients attendant une TDM ou une IRM, ce qui favorise l'adoption plus large des alternatives en médecine nucléaire. Alliance Medical assure désormais plus de 50 % des examens TEP/TDM au Royaume-Uni grâce à 46 centres fixes et 64 scanners mobiles.

Le financement du NHS pour le diagnostic précoce renforce la capacité d'imagerie

Le Plan national contre le cancer donne la priorité à la détection précoce, en orientant 130 millions GBP vers la modernisation de la radiothérapie, qui remplacera 69 accélérateurs linéaires sur trois ans. En novembre 2024, un scanner TEP corps entier a été installé à l'hôpital St Thomas, atteignant des temps d'examen inférieurs à cinq minutes et alimentant les données dans la Plateforme nationale d'imagerie TEP. Siemens Healthineers a structuré plus de 30 partenariats de valeur avec des fiducies du NHS pour financer les équipements et optimiser les flux de travail.

Avancées rapides des détecteurs (CZT numérique, SiPM)

Kromek Group a signé un contrat de 37,5 millions USD sur quatre ans avec Siemens Healthineers pour fournir des détecteurs en tellurure de zinc et de cadmium, sécurisant la fabrication nationale pour les systèmes TEMP haute résolution. Les capteurs CZT numériques et SiPM réduisent les temps d'examen, diminuent les doses de rayonnement et permettent un débit de patients plus élevé sur l'ensemble du marché de l'imagerie nucléaire au Royaume-Uni. La Société britannique de médecine nucléaire a rapporté une qualité d'image équivalente entre les modes TEP haute sensibilité et ultra-haute sensibilité, soutenant l'optimisation des protocoles.

Pipeline de nouveaux radiotraceurs TEP/TEMP et théranostiques

La MHRA a accordé une approbation mondiale inédite au trofolastat (RoTecPSMA) pour l'imagerie du cancer de la prostate en mars 2025, affichant une sensibilité de 94,2 % et une spécificité de 83,3 %. Curium a finalisé l'acquisition de Monrol pour accroître sa capacité en Lutétium-177. Blue Earth Therapeutics a levé 77 millions USD pour financer des essais de thérapie ciblant le PSMA. GE HealthCare dirige Thera4Care, un programme Horizon Europe de 25,3 millions EUR qui standardisera la production d'isotopes et déploiera un soutien à la décision basé sur l'intelligence artificielle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial élevé des scanners et des installations de cyclotrons | -1.1% | À l'échelle du Royaume-Uni, aigu dans les petites fiducies du NHS | Moyen terme (2 à 4 ans) |

| Remboursement complexe au Royaume-Uni pour les nouveaux radiopharmaceutiques | -0.8% | Angleterre en priorité, nations décentralisées en secondaire | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre de technologues en médecine nucléaire | -1.3% | À l'échelle du Royaume-Uni, grave en Angleterre | Court terme (≤ 2 ans) |

| Vulnérabilité du Royaume-Uni aux perturbations mondiales de l'approvisionnement en Mo-99 | -0.9% | À l'échelle du Royaume-Uni, critique pour les opérations du NHS | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Coût initial élevé des scanners et des installations de cyclotrons

Le Fonds de modernisation de la radiothérapie de 130 millions GBP illustre l'ampleur des dépenses en capital auxquelles font face les fiducies du NHS, les accélérateurs linéaires individuels coûtant plusieurs millions de livres sterling. L'usine IRM de Siemens Healthineers à Oxford, d'une valeur de 250 millions GBP, souligne le coût élevé des investissements dans la fabrication nationale. Le prix de 400 millions GBP du Projet Arthur représente la limite supérieure des dépenses d'infrastructure nécessaires à la production souveraine d'isotopes. Bien que NHS Supply Chain ait économisé 17,1 millions GBP grâce aux achats groupés, les petites fiducies peinent encore à financer des équipements de pointe sans partenariats avec les fournisseurs.

Pénurie de main-d'œuvre de technologues en médecine nucléaire

Le Royaume-Uni a enregistré un déficit de 30 % en radiologues cliniques et un écart de 15 % en oncologues cliniques, alimentant le retard diagnostique de 1,66 million de patients. La Société britannique de médecine nucléaire a rebaptisé son groupe de praticiens pour élargir l'attrait professionnel et milite pour l'enregistrement obligatoire auprès du Conseil des professions de santé. GE HealthCare a lancé des bourses de formation pour atténuer les pénuries de technologues et garantir des utilisateurs qualifiés pour sa base installée. L'Institut de physique et d'ingénierie en médecine réclame un financement annuel de 8 millions GBP pour pourvoir les postes de physique médicale et atténuer les risques pour la sécurité.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par produit : les radioisotopes stimulent l'expansion des capacités nationales

Les radioisotopes ont capté 61,62 % de la part du marché de l'imagerie nucléaire au Royaume-Uni en 2025, tandis que le segment devrait croître à un TCAC de 9,42 % jusqu'en 2031. La taille du marché de l'imagerie nucléaire au Royaume-Uni pour les radioisotopes est en bonne voie d'augmenter sensiblement à mesure que le Projet Arthur et les initiatives privées de fusion mettent en ligne l'approvisionnement local. Les pénuries de technétium-99m soulignent les risques de dépendance, ce qui incite à accélérer les investissements dans la fabrication d'isotopes TEP et TEMP. Alliance Medical exploite cinq radiopharmacias et centres de distribution pour stabiliser l'approvisionnement, tandis que la croissance des équipements reste contrainte par les cycles de financement. Néanmoins, l'installation TEP ultra-sensible du King's College de Londres signale une demande soutenue pour les scanners avancés.

Les budgets en capital limités amènent les hôpitaux à échelonner les mises à niveau des équipements, mais le passage aux détecteurs numériques et aux systèmes TEP/IRM combinés élèvera progressivement le sous-segment des équipements au cours de la période de prévision. Le déploiement de cyclotrons sur les principaux sites académiques, associé aux approbations de la MHRA pour des traceurs tels que le piflufolastat, élargira les portefeuilles d'isotopes locaux et agrandira davantage le marché de l'imagerie nucléaire au Royaume-Uni.

Par application : l'oncologie en tête, la neurologie s'accélère

L'oncologie détenait 62,11 % de la taille du marché de l'imagerie nucléaire au Royaume-Uni en 2025 en raison de l'augmentation de l'incidence du cancer et du financement prioritaire du NHS. L'imagerie du cancer de la prostate bénéficie des approbations de traceurs ciblant le PSMA, tandis que les essais de dépistage du cancer du sein élargissent les voies de la médecine nucléaire au-delà des orientations symptomatiques. La neurologie a enregistré les perspectives de TCAC les plus rapides à 9,86 % alors que les pôles de recherche quantique explorent la détection précoce de la maladie d'Alzheimer. Le budget de 19 millions GBP du programme Q-BioMed souligne l'engagement public envers l'expansion de la médecine nucléaire non oncologique.

La cardiologie fait face à une substitution par l'angiographie TDM, mais reste stable pour les études de perfusion, tandis que les applications thyroïdiennes maintiennent une base fiable grâce aux diagnostics standardisés à base d'iode. Dans l'ensemble, la diversification des applications réduit la dépendance à la demande liée à une seule maladie et renforce la résilience du marché de l'imagerie nucléaire au Royaume-Uni.

Par utilisateur final : les centres diagnostiques dépassent la croissance hospitalière

Les hôpitaux représentaient 71,35 % de la part du marché de l'imagerie nucléaire au Royaume-Uni en 2025, reflétant les voies centralisées du NHS. Cependant, les Centres diagnostiques communautaires stimulent un TCAC de 10,48 % pour les centres d'imagerie indépendants, soulageant les arriérés hospitaliers et raccourcissant les parcours des patients. La flotte mobile de scanners TEP/TDM d'Alliance Medical permet un déploiement flexible, tandis que les partenariats de valeur de Siemens Healthineers intègrent des contrats de service à long terme qui stabilisent les budgets hospitaliers.

Les instituts académiques exploitent les référentiels de données de la Plateforme nationale d'imagerie TEP pour la découverte de médicaments, maintenant une utilisation régulière des scanners. La mise à jour de la réglementation sur les rayonnements ionisants élargit les licences des praticiens mais ajoute une charge administrative dans tous les contextes d'utilisateurs finaux. Cette expansion équilibrée entre les différents contextes soutient une croissance durable pour l'ensemble du marché de l'imagerie nucléaire au Royaume-Uni.

Analyse géographique

L'Angleterre domine grâce à des installations d'équipements à grande échelle et 30 sites TEP du NHS, bénéficiant du renouvellement de la radiothérapie de 130 millions GBP. La région abrite la nouvelle usine d'Oxford de Siemens Healthineers et le réseau de scanners le plus dense d'Alliance Medical, se traduisant par la plus grande taille régionale du marché de l'imagerie nucléaire au Royaume-Uni. Le Pays de Galles se positionne comme un pôle stratégique d'isotopes via le Projet Arthur, qui pourrait approvisionner l'ensemble du Royaume-Uni à son achèvement et générer 200 emplois hautement qualifiés. L'Écosse tire parti de conseils de santé intégrés et de collaborations de recherche, tandis que l'Irlande du Nord utilise des achats partagés et des orientations transfrontalières pour maintenir l'accès diagnostique.

Les lacunes persistantes en matière de main-d'œuvre régionale — les plus aiguës en Angleterre — favorisent l'adoption de la télé-radiologie et créent des opportunités pour des réseaux d'imagerie unifiés. Les directives uniformes de l'ARSAC garantissent une sécurité radiologique cohérente, tandis que la Feuille de route pour le nucléaire civil cible une capacité indigène du cycle du combustible, façonnant une chaîne d'approvisionnement plus autonome dans toutes les nations du Royaume-Uni. Collectivement, ces dynamiques régionales favorisent une demande équilibrée et un partage des ressources sur le marché de l'imagerie nucléaire au Royaume-Uni.

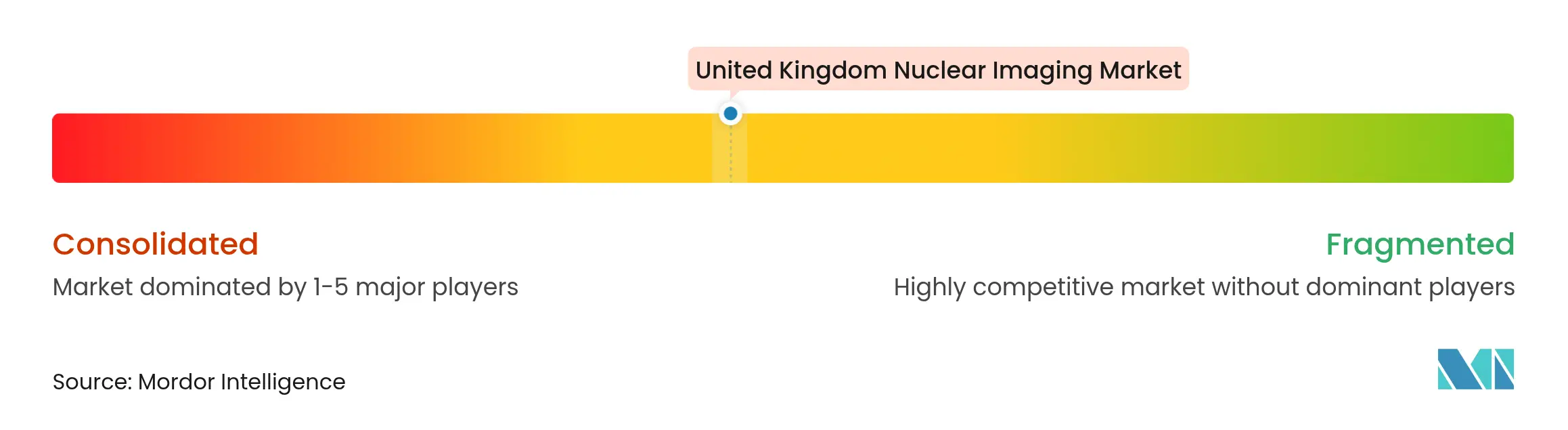

Paysage concurrentiel

Le marché présente une concentration modérée. Alliance Medical fournit plus de la moitié des examens TEP/TDM au Royaume-Uni via plus de 110 unités fixes et mobiles combinées, sécurisant des contrats pluriannuels avec le NHS qui découragent les nouveaux entrants. Siemens Healthineers approfondit sa localisation avec son usine IRM de 250 millions GBP et plus de 30 partenariats de valeur, tandis que le leadership de GE HealthCare dans Thera4Care le positionne à l'avant-garde de la standardisation théranostique. Des entreprises émergentes comme Astral Systems poursuivent des réacteurs à fusion basés en hôpital, pouvant potentiellement perturber les chaînes d'approvisionnement traditionnelles. L'acquisition de Monrol par Curium élargit la portée des isotopes thérapeutiques, et le tour de financement de Blue Earth signale un appétit croissant des investisseurs.

Les cadres de la MHRA post-Brexit exigent des certificats de droits acquis doubles et le respect des dispositions de Windsor, augmentant les coûts de conformité. Les fournisseurs répondent par des implantations de fabrication locales et des initiatives de recherche conjointes avec le NHS, intensifiant l'innovation au sein du marché de l'imagerie nucléaire au Royaume-Uni.

Leaders du secteur de l'imagerie nucléaire au Royaume-Uni

Bracco Imaging Spa

Siemens AG

Canon Medical Systems

Koninklijke Philips N.V.

GE Healthcare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : la MHRA a approuvé le trofolastat (RoTecPSMA) pour l'imagerie du cancer de la prostate, marquant le premier traceur PSMA au monde utilisant le technétium-99m.

- Février 2025 : le gouvernement britannique a lancé l'essai d'intelligence artificielle EDITH sur le cancer du sein sur 30 sites avec un financement de 11 millions GBP du NIHR.

Périmètre du rapport sur le marché de l'imagerie nucléaire au Royaume-Uni

Les procédures d'imagerie en médecine nucléaire sont non invasives, à l'exception des injections intraveineuses, et constituent généralement des examens médicaux indolores qui aident les médecins à diagnostiquer et à évaluer les conditions médicales. Ces examens d'imagerie utilisent des matières radioactives appelées radiopharmaceutiques ou radiotraceurs. Ces radiopharmaceutiques sont utilisés en diagnostic et en thérapeutique. Ce sont de petites substances contenant une substance radioactive utilisée dans le traitement du cancer, ainsi que des troubles cardiaques et neurologiques. Le marché de l'imagerie nucléaire au Royaume-Uni est segmenté par produit (équipements, radioisotopes diagnostiques) et application (applications TEMP, applications TEP). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| É��ܾ����Գٲ� | Scanners TEP/TDM | |

| Scanners TEMP/TDM | ||

| Scanners TEP/IRM | ||

| Radioisotopes | Radioisotopes TEMP | Technétium-99m (Tc-99m) |

| Thallium-201 (Tl-201) | ||

| Gallium-67 (Ga-67) | ||

| Iode-123 (I-123) | ||

| Autres isotopes TEMP | ||

| Radioisotopes TEP | Fluor-18 (F-18) | |

| Rubidium-82 (Rb-82) | ||

| Autres isotopes TEP | ||

| Cardiologie |

| Neurologie |

| �ճ�����ï��� |

| Oncologie |

| Autres applications |

| ��ô�辱�ٲ��ܳ� |

| Centres d'imagerie diagnostique |

| Instituts académiques et de recherche |

| Par produit (valeur) | É��ܾ����Գٲ� | Scanners TEP/TDM | |

| Scanners TEMP/TDM | |||

| Scanners TEP/IRM | |||

| Radioisotopes | Radioisotopes TEMP | Technétium-99m (Tc-99m) | |

| Thallium-201 (Tl-201) | |||

| Gallium-67 (Ga-67) | |||

| Iode-123 (I-123) | |||

| Autres isotopes TEMP | |||

| Radioisotopes TEP | Fluor-18 (F-18) | ||

| Rubidium-82 (Rb-82) | |||

| Autres isotopes TEP | |||

| Par application (valeur) | Cardiologie | ||

| Neurologie | |||

| �ճ�����ï��� | |||

| Oncologie | |||

| Autres applications | |||

| Par utilisateur final (valeur) | ��ô�辱�ٲ��ܳ� | ||

| Centres d'imagerie diagnostique | |||

| Instituts académiques et de recherche | |||

Questions clés auxquelles le rapport répond

Quelle valeur le marché de la médecine nucléaire au Royaume-Uni atteindra-t-il d'ici 2031 ?

Les prévisions indiquent 593,47 millions USD d'ici 2031, portées par le financement du NHS pour le diagnostic précoce et la production nationale d'isotopes.

À quelle vitesse l'imagerie oncologique croît-elle au Royaume-Uni ?

L'oncologie conserve 62,11 % de part en 2025, soutenue par les approbations de traceurs PSMA et les nouveaux investissements en radiothérapie.

Pourquoi les radioisotopes constituent-ils le plus grand segment de produits ?

Les radioisotopes détiennent 62,11 % de part car le technétium-99m et les traceurs TEP émergents dominent les flux de travail diagnostiques dans le cadre de plans de production locale.

Quel segment d'utilisateurs finaux se développe le plus rapidement ?

Les Centres diagnostiques communautaires et autres établissements d'imagerie affichent un TCAC de 10,48 % alors que le NHS décentralise sa capacité diagnostique.

Comment le Brexit affecte-t-il l'approvisionnement en isotopes ?

Le Brexit a mis en évidence une dépendance aux importations de 80 %, déclenchant des projets souverains comme le Projet Arthur au Pays de Galles pour sécuriser des sources fiables de technétium-99m.

Quel est le principal défi en matière de main-d'œuvre ?

Le marché fait face à un déficit de 30 % en radiologues cliniques, ce qui incite le secteur à soutenir la formation et à réclamer l'enregistrement statutaire des technologues.

Dernière mise à jour de la page le: