Taille et part du marché des meubles de cuisine aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

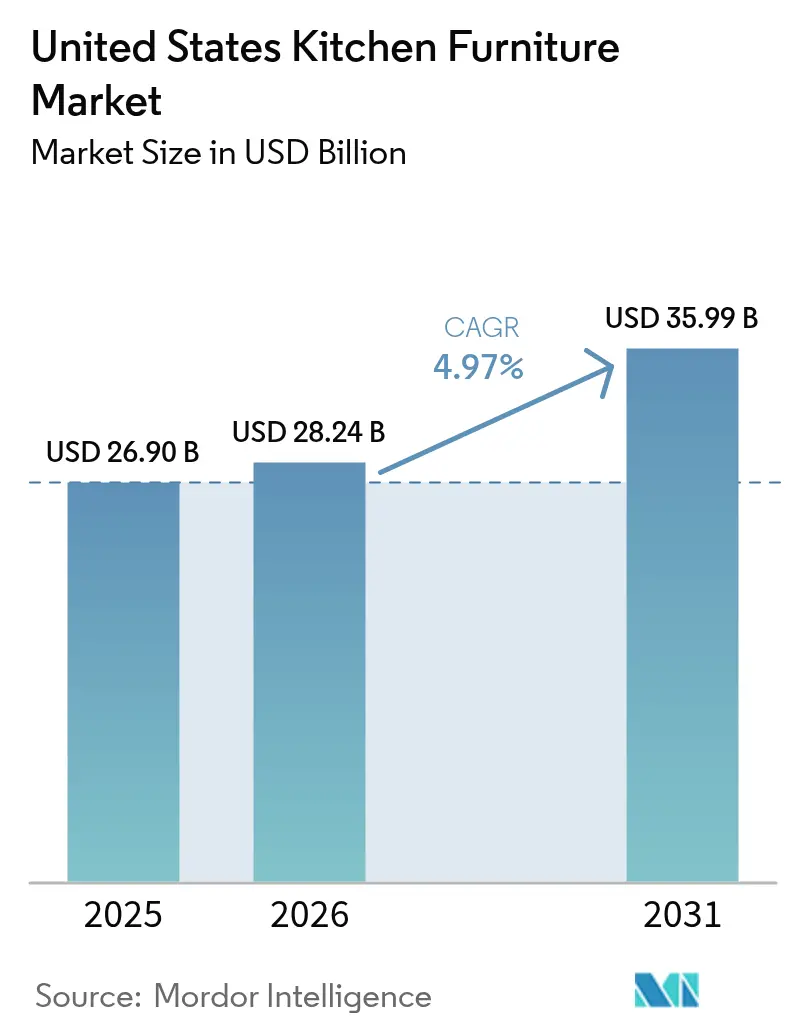

| Taille du marché de l'année de base (2025) | 26.90 Milliards de dollars |

| Taille du Marché (2026) | 28.24 Milliards de dollars |

| Taille du Marché (2031) | 35.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.97% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des meubles de cuisine aux États-Unis par ���ϲ�����

La taille du marché des meubles de cuisine aux États-Unis était évaluée à 26,90 milliards USD en 2025 et devrait croître de 28,24 milliards USD en 2026 pour atteindre 35,99 milliards USD d'ici 2031, à un TCAC de 4,97 % durant la période de prévision (2026-2031). Les consommateurs considèrent de plus en plus les cuisines non seulement comme des espaces de cuisson, mais comme des pôles multifonctionnels dédiés à la socialisation et au télétravail, ce qui soutient cette trajectoire de croissance. Le vieillissement du parc immobilier, la transformation numérique, la pénurie de main-d'œuvre qualifiée et l'appétit croissant pour les solutions premium redéfinissent les priorités de conception, les stratégies de distribution et la dynamique des prix. Un cycle de remplacement robuste lié à l'ancienneté du parc immobilier, des pénuries de main-d'œuvre persistantes et une demande en forte hausse pour les formats prêts-à-assembler (RTA) renforcent la croissance. Le paysage concurrentiel voit MasterBrand Cabinets se démarquer grâce à des acquisitions stratégiques et des gains d'efficacité opérationnelle, tandis qu'American Woodmark se tourne vers l'automatisation. La menuiserie reste le point focal de la plupart des projets, et la construction européenne sans cadre, les solutions adaptées à l'extérieur et les outils de planification numérique remodèlent la conception des produits et les circuits de distribution. Si la volatilité des prix du bois et les goulets d'étranglement liés à l'installation pèsent sur les marges, les produits milieu de gamme continuent de séduire les propriétaires soucieux du rapport qualité-prix, et les gammes premium surpassent l'ensemble du marché des meubles de cuisine aux États-Unis, les ménages aisés investissant dans des espaces sur mesure intégrant la technologie. Ensemble, ces tendances stimulent les investissements dans la production allégée, l'engagement omnicanal et la consolidation sélective, les fabricants cherchant à tirer parti d'économies d'échelle en matière d'achats, de fabrication et de distribution.

Principaux enseignements du rapport

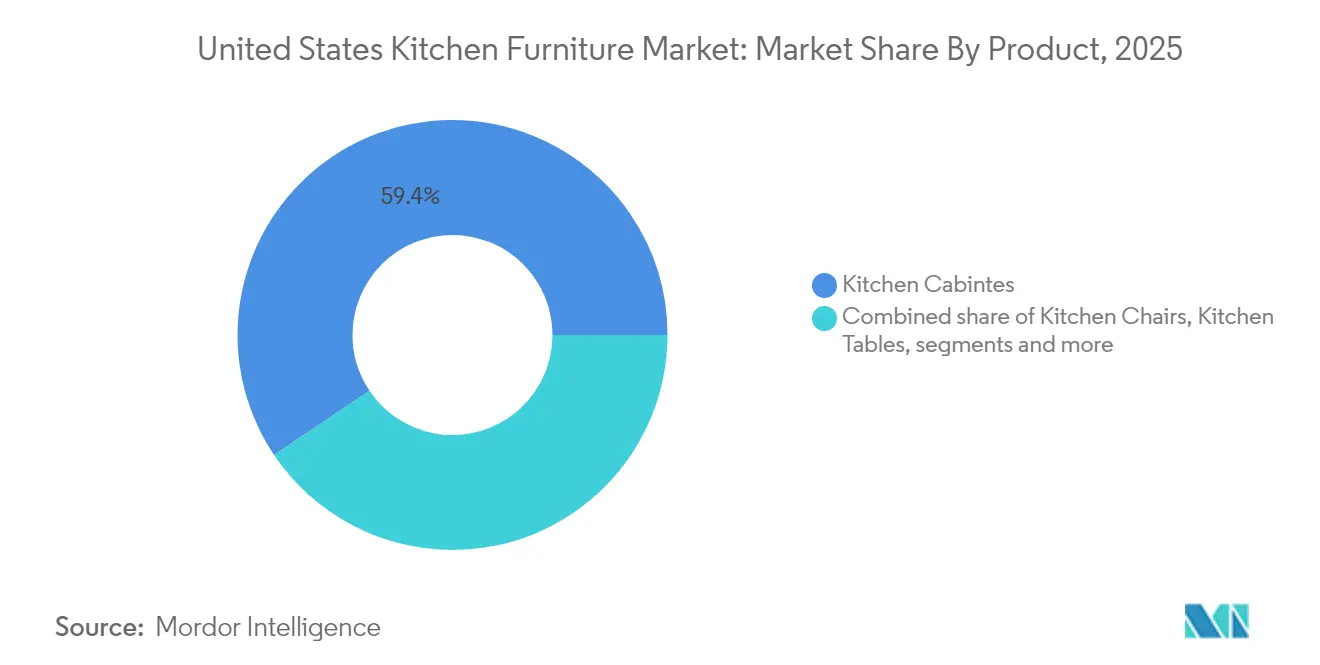

- Par catégorie de produit, les armoires de cuisine ont représenté 59,42 % de la part du marché des meubles de cuisine aux États-Unis en 2025, tandis que les étagères de garde-manger et le rangement ont enregistré le TCAC prévisionnel le plus élevé à 5,72 % jusqu'en 2031.

- Par matériau, le bois représentait 60,88 % de la taille du marché des meubles de cuisine aux États-Unis en 2025 ; les composants en acier inoxydable devraient connaître la croissance la plus rapide avec un TCAC de 6,02 % jusqu'en 2031.

- Par gamme de prix, le segment milieu de gamme représentait 54,35 % de la taille du marché des meubles de cuisine aux États-Unis en 2025 ; le segment premium devrait croître de 4,82 % par an jusqu'en 2031.

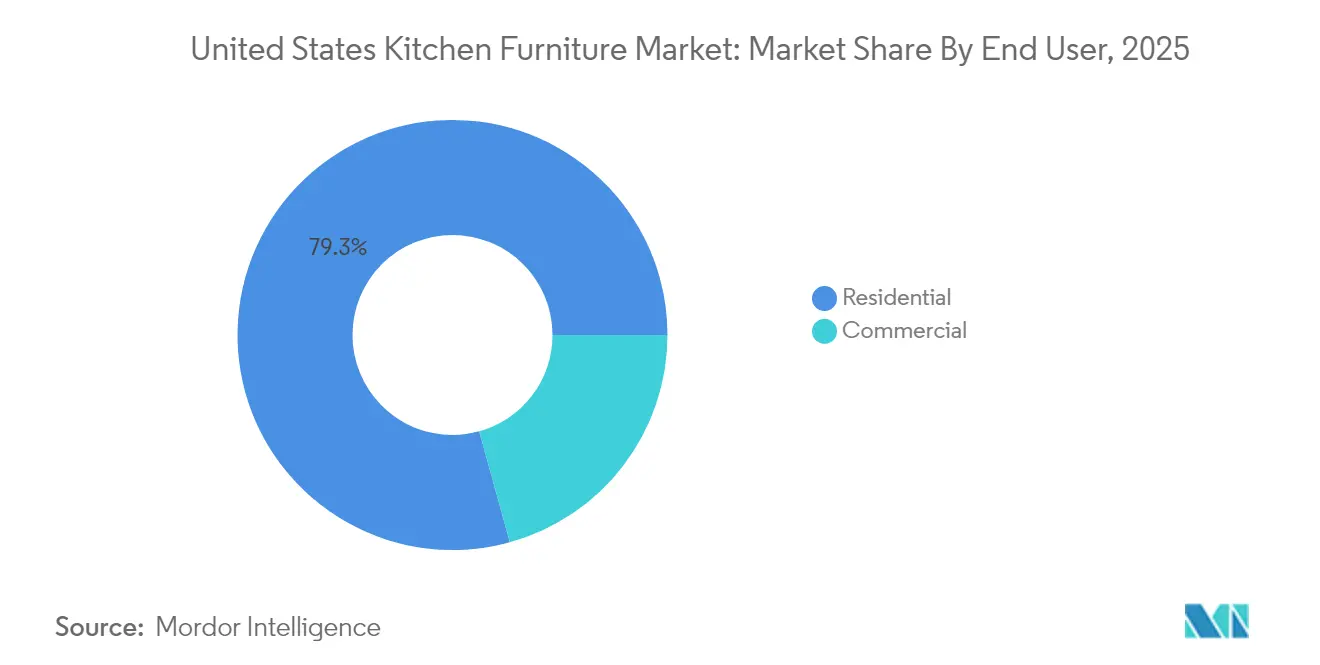

- Par utilisateur final, la demande résidentielle représentait 79,30 % de la part du marché des meubles de cuisine aux États-Unis en 2025, tandis que les installations commerciales progressent à un TCAC de 4,92 %.

- Par géographie, le Sud a capté 34,65 % de la part du marché des meubles de cuisine aux États-Unis en 2025 ; l'Ouest est la région à la croissance la plus rapide avec un TCAC de 5,64 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des meubles de cuisine aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Le vieillissement du parc immobilier stimule les cycles de rénovation | +1.2% | Nord-Est et Midwest | Moyen terme (2-4 ans) |

| Les ventes en ligne d'armoires RTA accélèrent l'adoption par les bricoleurs | +1.0% | Centres urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Les cuisines d'extérieur de luxe stimulent la demande de matériaux résistants aux intempéries | +0.8% | États de la ceinture solaire | Moyen terme (2-4 ans) |

| Les armoires de style européen sans cadre gagnent en popularité | +0.7% | Métropoles côtières et banlieues | Moyen terme (2-4 ans) |

| La préférence pour les meubles multifonctionnels et gain de place se développe | +0.6% | Grandes villes avec des logements plus petits | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Le vieillissement du parc immobilier stimule les cycles de rénovation

Le besoin pressant de moderniser les cuisines vieillissantes dans les maisons anciennes d'Amérique génère une demande robuste pour les meubles de cuisine. Le rapport « Improving America's Housing 2025 » du Joint Center for Housing Studies de l'Université Harvard, portant sur 42 500 logements, a mis en évidence que les maisons construites avant 2000 représentent 65 % du parc immobilier américain [1]Abbe Will, "Improving America's Housing 2025: Aging Housing Stock and Remodeling Demand," Joint Center for Housing Studies of Harvard University, jchs.harvard.edu. De même, selon le rapport Cost vs. Value 2025 de Hanley Wood, les rénovations de cuisine se distinguent comme l'entreprise de rénovation intérieure la plus rentable. Les propriétaires peuvent récupérer jusqu'à 72 % de leurs coûts de rénovation lors de la revente. Cette tendance souligne non seulement la stabilité du marché, mais met également en évidence une résilience aux fluctuations économiques ; à mesure que les éléments de cuisine vieillissent, leur besoin de remplacement reste constant, indépendamment de la santé globale du marché immobilier.

Les ventes en ligne d'armoires RTA accélèrent l'adoption par les bricoleurs

Le segment des armoires prêtes-à-assembler (RTA) connaît une croissance rapide, dépassant le marché plus large des meubles de cuisine. Les millennials, le plus grand groupe démographique d'acheteurs immobiliers, sont à l'origine de cette tendance en privilégiant des modèles rentables en vente directe aux consommateurs. Les outils de réalité augmentée proposés par les détaillants en ligne ont amélioré l'expérience d'achat ; selon le rapport « Restaurant Industry Statistics: Revenue, Labor & More » (2024) du Webstaurant Store, 90 % des consommateurs recherchent des produits de cuisine en ligne avant d'acheter. Le rapport inclut une enquête du troisième trimestre 2024 de la National Restaurant Association auprès de 4 200 adultes américains, montrant que 90 % ont effectué des recherches en ligne avant d'acheter, ce chiffre montant à 94,3 % chez les millennials (âgés de 28 à 43 ans).

Le rapport de VividWorks du 29 avril 2025, eCommerce Trends in the Furniture Market for 2025,

souligne que les configurateurs de produits 3D ont augmenté les taux de conversion de 27 % et réduit les retours de 35 %. Les données provenant de 42 détaillants de meubles nord-américains (2023-2025) ont montré que les utilisateurs d'outils de réalité augmentée passaient 18 minutes de plus sur les sites web et avaient une valeur moyenne de commande supérieure de 41 %.

Les cuisines d'extérieur stimulent la demande de matériaux résistants aux intempéries

Le marché des meubles de cuisine évolue à mesure que les espaces de cuisson en plein air passent de simples stations de grillade à des cuisines entièrement équipées, créant ainsi une catégorie à forte marge. Les fabricants traditionnels d'armoires d'intérieur doivent s'adapter aux exigences spécifiques en matière de matériaux ou perdre des parts de marché au profit de spécialistes axés sur l'extérieur. Les armoires résistantes aux intempéries pour cuisines d'extérieur affichent des primes de prix de 30 à 40 % par rapport aux unités d'intérieur. Cette tendance, prédominante dans les États de la ceinture solaire, s'étend vers le nord à mesure que les propriétaires privilégient les loisirs en plein air. Un rapport d'Architectural Digest de mars 2025 met en évidence la demande croissante de cuisines d'extérieur combinant la fonctionnalité intérieure avec des matériaux résistants aux intempéries.

Les armoires de style européen sans cadre remodèlent la fabrication

Le secteur des meubles de cuisine évolue à mesure que la construction d'armoires sans cadre, nécessitant des machines et des techniques différentes des méthodes traditionnelles à cadre frontal, gagne du terrain. Les marchés urbains et les nouvelles constructions stimulent la demande d'armoires sans cadre, en accord avec les préférences de design moderne. Les armoires sans cadre offrent 10 à 15 % d'espace de rangement supplémentaire par rapport aux options à cadre. Les fabricants investissant dans la production de style européen acquièrent des avantages concurrentiels, tandis que les fabricants d'armoires américains traditionnels risquent de perdre des parts de marché. Les armoires sans cadre croissent deux fois plus vite que les armoires à cadre en raison de la demande des consommateurs pour une esthétique plus épurée et davantage d'espace de rangement. Les installations optimisées pour le placage de chants et le traitement des panneaux bénéficient de cette tendance.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La volatilité des prix du bois et des panneaux comprime les marges | -0.8% | À l'échelle nationale ; plus marquée dans le Sud-Est et le Nord-Ouest Pacifique | Court terme (≤ 2 ans) |

| La pénurie de main-d'œuvre qualifiée allonge les délais de livraison sur mesure | -0.7% | Sud et Sud-Ouest à forte croissance | Moyen terme (2-4 ans) |

| La hausse des taux hypothécaires freine les nouvelles constructions de maisons individuelles | -0.6% | Régions où l'accessibilité financière est tendue | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

La volatilité des prix du bois comprime les marges

La volatilité des prix du bois est susceptible de freiner la croissance du marché. Les coûts du bois dur ont augmenté de 23,5 % en glissement annuel malgré de légères baisses récentes, compliquant les modèles de tarification [2]National Association of Home Builders, "Lumber Price Volatility Tracker," nahb.org. Les fabricants de meubles sont constamment confrontés au défi des coûts des matières premières, les contraignant à appliquer des suppléments dynamiques et à modifier leurs conceptions en faveur de panneaux plus minces ou de substrats en bois reconstitué. Les fabricants intégrés verticalement qui possèdent des scieries amortissent mieux les fluctuations de prix que leurs homologues dépendant des marchés au comptant, préservant ainsi leur part sur le marché des meubles de cuisine aux États-Unis.

Une pénurie aiguë de main-d'œuvre qualifiée en menuiserie de finition allonge les délais de livraison

Le rapport 2024 State of Home Spending d'Angi, qui a interrogé 6 500 propriétaires, a révélé que 54 % d'entre eux ont rencontré des difficultés pour recruter des menuisiers de finition. La difficulté était la plus prononcée dans l'Ouest, où 62 % ont signalé des difficultés, suivi de près par le Sud à 58 %. Parmi ceux qui rénovaient leur cuisine, 67 % ont subi des retards de projet de 4 à 6 semaines. Cela a porté les délais moyens d'installation à 6 à 8 semaines et a entraîné des augmentations de coûts de 15 à 20 %. Les données de la National Association of Home Builders montrent que 85 % des constructeurs du Sud-Est et 82 % de ceux du Sud-Ouest citent les pénuries de main-d'œuvre comme leur principale préoccupation, soulignant la concentration régionale. Les fabricants réagissent : 43 % ont lancé des gammes de produits à faible complexité et 29 % ont mis en place des programmes de formation pour les installateurs, selon le Kitchen & Bath Market Index du troisième trimestre 2024 [3] National Kitchen & Bath Association, "Kitchen & Bath Market Index Q3 2024," nkba.org.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par produit : les armoires, dépenses d'ancrage alors que les solutions de garde-manger progressent

Les armoires représentaient 59,42 % du chiffre d'affaires 2025, reflétant leur centralité dans la planification des agencements. Les formats sans cadre, la quincaillerie dissimulée et les intérieurs éclairés par LED différencient les offres sur le marché des meubles de cuisine aux États-Unis. Les autres produits (étagères de garde-manger), le sous-segment à la croissance la plus rapide avec un TCAC de 5,72 %, capitalisent sur les habitudes d'achat en gros et le désir de plans de travail dégagés.

Les modules de rangement étendus — tiroirs coulissants, unités d'angle pivotantes et séparateurs verticaux — affichent une prime au prix par mètre carré. Les fabricants répondent aux différentes configurations avec des colonnes modulaires et des paniers à clipser, accélérant les expéditions et allégeant les contraintes d'installation.

Par matériau : le bois domine, le métal gagne du terrain

Le bois occupait une position de 60,88 % dans la taille du marché des meubles de cuisine aux États-Unis pour 2025, soutenu par l'attrait des consommateurs pour le chêne, le noyer et l'érable dans des teintes claires à moyennes. Les labels de certification renforcent la confiance, et les placages texturés satisfont l'intérêt pour le design biophilique.

Le métal, mené par l'acier inoxydable, devrait croître de 6,02 % par an jusqu'en 2031. La résistance aux intempéries et l'esthétique commerciale stimulent l'adoption en intérieur comme en extérieur. Les designs hybrides — façades en bois avec tiroirs en acier — allient chaleur et robustesse, amortissant la transition plutôt que de déplacer entièrement le bois.

Par gamme de prix : le milieu de gamme en tête, le premium s'accélère

Le segment milieu de gamme a conservé 54,35 % des dépenses de 2025, tirant parti des économies d'échelle pour proposer des glissières à fermeture douce et des kits d'intérieur personnalisés à des prix accessibles. Les fabricants utilisent des outillages allégés et des plateformes partagées pour maintenir les marges malgré la volatilité des matières premières.

Les collections premium progresseront de 4,82 % par an jusqu'en 2031, portées par les ménages consacrant 180 000 USD ou plus à des rénovations majeures. Les placages exotiques, l'éclairage intégré et les portes relevables pilotées par application définissent ce segment, ancrant la rentabilité pour les fournisseurs capables de prendre en charge des configurations sur mesure.

Par utilisateur final : le résidentiel prédomine, le commercial progresse

Les projets résidentiels représentaient 79,30 % du chiffre d'affaires 2025, soutenus par les rénovations de maisons individuelles et les développements de logements collectifs. Les mises à niveau combinent désormais rangement, divertissement et fonctionnalités d'assistance pour les membres âgés de la famille, élargissant la portée des nomenclatures.

Les cuisines commerciales, bien que représentant 20,70 % de la demande, sont appelées à afficher un TCAC de 4,92 % à mesure que les restaurants privilégient les espaces de préparation ouverts et que les hôtels modernisent leurs arrière-cuisines pour plus d'efficacité. Les surfaces certifiées NSF et les charnières robustes distinguent ces produits au sein du marché des meubles de cuisine aux États-Unis.

Par canal de distribution : le commerce de détail domine, le commerce en ligne s'accélère

Les points de vente au détail ont capté 87,30 % des ventes de 2025. Les grandes surfaces proposent des offres groupées incluant financement, électroménager et services d'installation, tandis que les showrooms de niche sélectionnent des gammes premium. Les ventes en ligne au sein du commerce de détail progressent à un TCAC de 6,58 %, portées par les visionneuses de réalité augmentée et la personnalisation par intelligence artificielle. Les emballages RTA adaptés à la livraison en colis et les options de retrait omnicanal s'alignent parfaitement avec les parcours numériques qui débutent sur les appareils mobiles.

Analyse géographique

Le Sud ancre le marché des meubles de cuisine aux États-Unis avec 34,65 % du chiffre d'affaires 2025, porté par les flux migratoires, la baisse des prix fonciers et un pipeline de construction. Les coûts d'installation sont inférieurs de 12 à 15 % aux moyennes nationales, permettant aux propriétaires d'améliorer leurs finitions sans grever leur budget. La culture de la vie en plein air stimule la demande d'armoires en acier inoxydable, et les esthétiques de transition mêlent profils shaker et quincaillerie moderne. La tension de l'offre en main-d'œuvre qualifiée reste prononcée, aussi les fabricants pré-assemblent-ils des modules ou s'associent-ils à des constructeurs de production pour sécuriser rapidement les volumes.

L'Ouest est le territoire à la croissance la plus rapide, projeté à un TCAC de 5,64 % jusqu'en 2031. L'étude Houzz Kitchen Trends de janvier 2024, qui a interrogé 3 437 propriétaires américains, a révélé que les propriétaires de l'Ouest dépensent 22 % de plus en rénovations et sont en tête en matière de choix durables, plus de 90 % incluant au moins un élément écologique dans leurs nouvelles cuisines. Les armoires sans cadre, les poignées minimalistes et les appareils électroménagers intelligents intégrés dominent dans les métropoles technophiles telles que San Francisco, Seattle et Denver. La fréquentation des points de vente a diminué de 4 % en 2024, mais la recherche numérique compense largement, renforçant la dynamique omnicanale dans la région. La hausse des coûts de main-d'œuvre et de matériaux met à l'épreuve les délais, mais la culture d'expérimentation en matière de design et d'investissement immobilier soutient la demande premium.

Les tendances du Nord-Est et du Midwest divergent tout en complétant la croissance du marché des meubles de cuisine aux États-Unis. Les inserts économisant l'espace et les séparateurs verticaux enregistrent une adoption supérieure de 35 % à celle des autres régions, reflétant la densité urbaine. Le Midwest est stable et orienté vers la valeur, les propriétaires étant plus enclins à privilégier la durabilité plutôt que la mode. Les déclencheurs fonctionnels, tels que des portes défaillantes ou des dysfonctionnements de quincaillerie, plutôt que les mises à jour esthétiques, dominent les démarrages de projets. Le rapport 2024 State of Home Spending d'Angi, mené du 15 septembre au 20 octobre 2024, a interrogé 6 500 propriétaires à l'échelle nationale, mettant en lumière leurs priorités de rénovation et leurs habitudes de dépenses. Les deux régions voient un intérêt croissant pour les îlots polyvalents servant à la préparation des repas et au télétravail, 38 % des répondants du Nord-Est et 32 % de ceux du Midwest ayant cité les besoins liés au travail à domicile dans leurs décisions de planification.

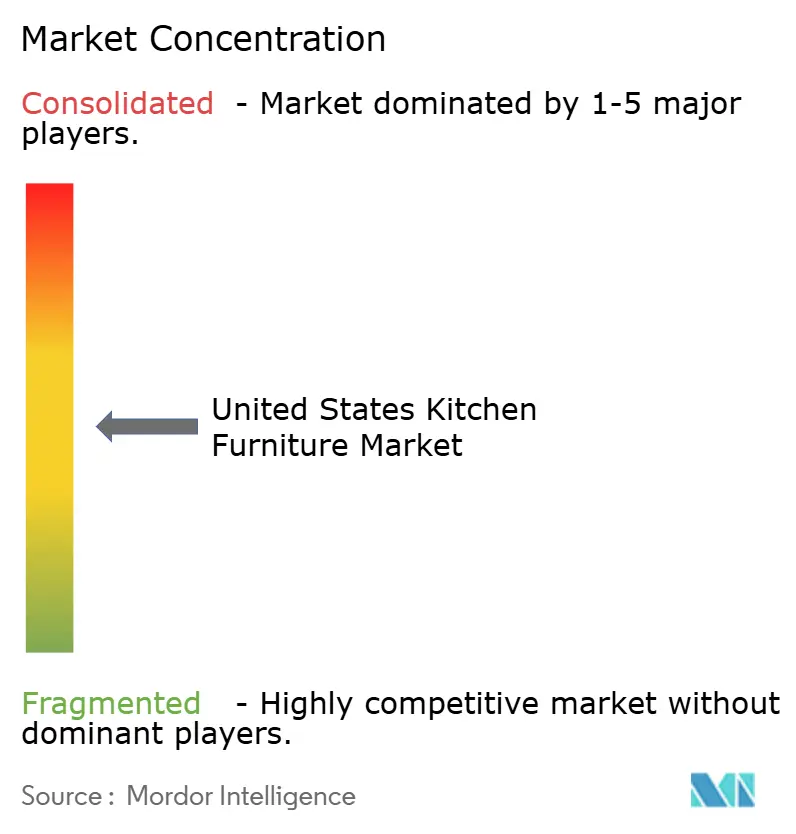

Paysage concurrentiel

L'intensité concurrentielle sur le marché des meubles de cuisine aux États-Unis reste modérée, les leaders en termes de taille tirant parti de portefeuilles multi-marques tandis que les spécialistes plus petits se taillent des niches. MasterBrand Cabinets, Inc., parmi les principaux fournisseurs, emploie une production allégée et une stratégie de marque multi-niveaux pour servir le segment économique jusqu'au luxe. Son acquisition en 2025 de Supreme Cabinetry Brands élargit sa présence chez les revendeurs premium et renforce sa crédibilité en matière de design d'influence côtière.

American Woodmark Corporation priorise l'automatisation et les mises à niveau ERP après une baisse de 10,6 % de son chiffre d'affaires net au cours de l'exercice fiscal 2024, visant à améliorer l'EBITDA en rationalisant les processus de la commande à la livraison. L'acquisition en 2025 de SRS Distribution par The Home Depot élargit la logistique des produits de construction, renforçant le pouvoir d'approvisionnement pour les gammes de cuisine sous marque propre et les accessoires d'installation.

L'innovation provient également des fournisseurs de composants. Le spécialiste de l'extérieur Brown Jordan Outdoor Kitchens séduit les acheteurs aisés avec des modules en acier inoxydable laqués par poudrage assortis, conçus pour les environnements marins. Les marques RTA natives du numérique exploitent le référencement naturel, la logistique de livraison rapide et le contenu généré par les utilisateurs pour fidéliser les millennials. Dans l'ensemble du secteur, le succès repose sur la résilience de la chaîne d'approvisionnement, la portée omnicanale et la capacité à intégrer des logiciels de visualisation qui réduisent l'incertitude des acheteurs.

Leaders du secteur des meubles de cuisine aux États-Unis

MasterBrand Cabinets, Inc.

Cabinetworks Group

American Woodmark Corporation

IKEA

Wellborn Cabinet, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : CabinetDIY, Inc. a dévoilé une nouvelle collection d'armoires de cuisine en chêne, destinée aux propriétaires et aux designers d'intérieur qui privilégient à la fois l'esthétique et la durabilité.

- Juillet 2024 : MasterBrand, Inc., par l'intermédiaire de sa filiale MasterBrand Cabinets LLC, a finalisé son acquisition en numéraire de 520 millions USD de Supreme Cabinetry Brands, Inc. auprès de GHK Capital Partners LP.

- Mars 2024 : American Woodmark Corporation a élargi son portefeuille avec le lancement d'une nouvelle marque, 1951 Cabinetry.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude traite le marché des meubles de cuisine aux États-Unis comme la valeur générée par la vente d'armoires de cuisine neuves fabriquées en usine, de chaises, de tables, de chariots, de dessertes et d'unités de garde-manger ou d'étagères installées dans des cuisines résidentielles ou commerciales permanentes, exprimée en dollars américains courants.

Exclusion du périmètre : les appareils électroménagers encastrés, les plans de travail, les éviers, les robinets et les cuisines purement extérieures sont hors de notre modèle.

Aperçu de la segmentation

- Par produit

- Armoires de cuisine

- Chaises de cuisine

- Tables de cuisine

- Autres produits (chariot de cuisine, desserte, étagères de garde-manger, etc.)

- Par matériau

- Bois

- ��é�ٲ���

- Plastique et polymère

- Autres matériaux

- Par gamme de prix

- É���DzԴdz�����ܱ�

- Milieu de gamme

- Premium

- Par utilisateur final

- ��é�������Գپ����

- Commercial

- Par canal de distribution

- B2C/Vente au détail

- Grandes surfaces de bricolage

- Magasins de meubles spécialisés

- En ligne

- Autres canaux de distribution

- B2B/Projet

- B2C/Vente au détail

- Par géographie

- Nord-Est

- Midwest

- Sud

- Ouest

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor mènent des entretiens structurés avec des fabricants d'armoires basés aux États-Unis, des entrepreneurs en conception-construction, des détaillants spécialisés et des groupements d'achat dans les quatre régions du recensement. Ces échanges valident les tendances d'expédition, les prix de vente moyens, les évolutions de mix entre les gammes standard et semi-personnalisées, et les budgets de rénovation attendus, qui affinent ensuite les coefficients du modèle et testent les résultats préliminaires.

Recherche documentaire

Nous commençons par un large balayage documentaire qui capture les signaux macro et micro. Les ressources publiques telles que les données sur les mises en chantier du Bureau du recensement américain, l'indice des prix à la production du Bureau of Labor Statistics, l'enquête sur les permis de construire et les tableaux de patrimoine des ménages de la Réserve fédérale ancrent la direction de la demande et des prix. Les sources spécifiques au secteur telles que les tableaux de bord de la National Kitchen & Bath Association, l'enquête sur les expéditions de la Kitchen Cabinet Manufacturers Association et les données douanières pour les expéditions HS 940340 enrichissent les indices de volume et de commerce. Les rapports annuels 10-K des entreprises, les conférences téléphoniques trimestrielles et les présentations aux investisseurs clarifient le mix des canaux et les échelles de prix, tandis que des articles de presse réputés suivent les pipelines de projets et les ouvertures de magasins. Des flux propriétaires sélectifs, notamment les données financières D&B Hoovers et les archives de presse Dow Jones Factiva, aident notre équipe à repérer les inflexions de revenus. Les sources mentionnées illustrent notre processus et ne constituent pas une liste exhaustive.

Un second cycle de revue documentaire filtre les anomalies, vérifie les unités et signale les lacunes nécessitant une démarche primaire.

Dimensionnement du marché et prévisions

Une construction descendante part des achèvements de logements, des dépenses de rénovation résidentielle et des comptages de constructions de restauration commerciale, qui sont traduits en bassins de demande de meubles de cuisine par des ratios de pénétration.

Les résultats sont recoupés avec une consolidation ascendante qui échantillonne les volumes d'expédition des enquêtes KCMA multipliés par les prix de vente moyens mixtes déclarés lors des entretiens.

Les variables clés comprennent les dépenses médianes de rénovation de cuisine, le prix moyen des armoires au mètre linéaire, l'indice mensuel des expéditions d'armoires, l'inflation des matériaux en bois et les scores régionaux de sentiment de rénovation.

Les prévisions reposent sur une régression multivariée qui relie ces facteurs aux mouvements historiques du marché et génère des fourchettes de scénarios ; le consensus d'experts sélectionne ensuite le scénario de base.

Lorsque les données des fournisseurs sont partielles, l'interpolation utilise des moyennes mobiles sur trois ans avant l'alignement avec les totaux globaux.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport aux indicateurs commerciaux, de scanner de vente au détail et de permis de construire, suivis d'une revue par un analyste senior. Les rapports sont actualisés tous les douze mois, avec des révisions intermédiaires lorsque des changements tarifaires, des modifications de politique du logement ou des opérations de fusion-acquisition majeures modifient les hypothèses sous-jacentes. Une validation finale est effectuée avant la livraison au client, garantissant que les acheteurs reçoivent toujours notre dernière analyse.

Pourquoi la base de référence de Mordor sur les meubles de cuisine aux États-Unis est-elle fiable

Les chiffres publiés divergent souvent parce que les analystes choisissent des paniers de produits différents, appliquent des facteurs d'escalade des prix de vente moyens variables et actualisent leurs modèles à des fréquences différentes.

Les écarts les plus importants proviennent de trois facteurs : certaines études regroupent les équipements de salle à manger ou d'extérieur, quelques-unes extrapolent à partir des revenus des fabricants sans réconcilier les marges des canaux de distribution, et d'autres figent les séries de prix sur des moyennes historiques de l'indice des prix à la consommation qui sous-estiment les récentes fluctuations des coûts du bois. La portée de Mordor, ses extractions de données mensuelles et sa triangulation à double voie réduisent ces angles morts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 26,9 milliards USD (2025) | ||

| 170 milliards USD (2024) | Consultance mondiale A | Regroupe tous les appareils électroménagers de cuisine et les plans de travail, applique une hausse de prix uniforme de 3 % qui gonfle le total |

| 21,9 milliards USD (2024) | Cabinet d'économie industrielle B | Valeur d'approvisionnement côté fabricant uniquement, exclut les marges des canaux de distribution et les chaises ou tables |

| 18,1 milliards USD (2025) | Fournisseur de données privées C | Limite le périmètre à la fabrication d'armoires et de plans de travail NAICS 33711, omet les canaux de projet |

Ces comparaisons montrent qu'une fois les inadéquations de périmètre et les marges des canaux de distribution ajustées, l'approche disciplinée et fréquemment actualisée de Mordor fournit une base de référence équilibrée que les décideurs peuvent relier à des variables claires et reproduire avec confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des meubles de cuisine aux États-Unis ?

La taille du marché des meubles de cuisine aux États-Unis est de 28,24 milliards USD en 2026 et devrait atteindre 35,99 milliards USD d'ici 2031.

Quelle région est en tête du marché des meubles de cuisine aux États-Unis ?

Le Sud détient la plus grande part à 34,65 % en 2025, soutenu par une forte croissance démographique, des coûts d'installation plus bas et une culture florissante de la cuisine d'extérieur.

Quelle catégorie de produit domine les dépenses ?

Les armoires de cuisine représentent 59,42 % des dépenses, soulignant leur rôle essentiel tant dans l'agencement que dans l'esthétique.

À quelle vitesse les ventes en ligne progressent-elles ?

Les achats en ligne au sein du canal de vente au détail progressent à un TCAC de 6,58 % jusqu'en 2031, le rythme le plus rapide parmi tous les modes de distribution.

Dernière mise à jour de la page le: