Taille et part du marché des lampes et de l'éclairage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 139.57 Milliards de dollars |

| Taille du Marché (2031) | 170.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lampes et de l'éclairage par ���ϲ�����

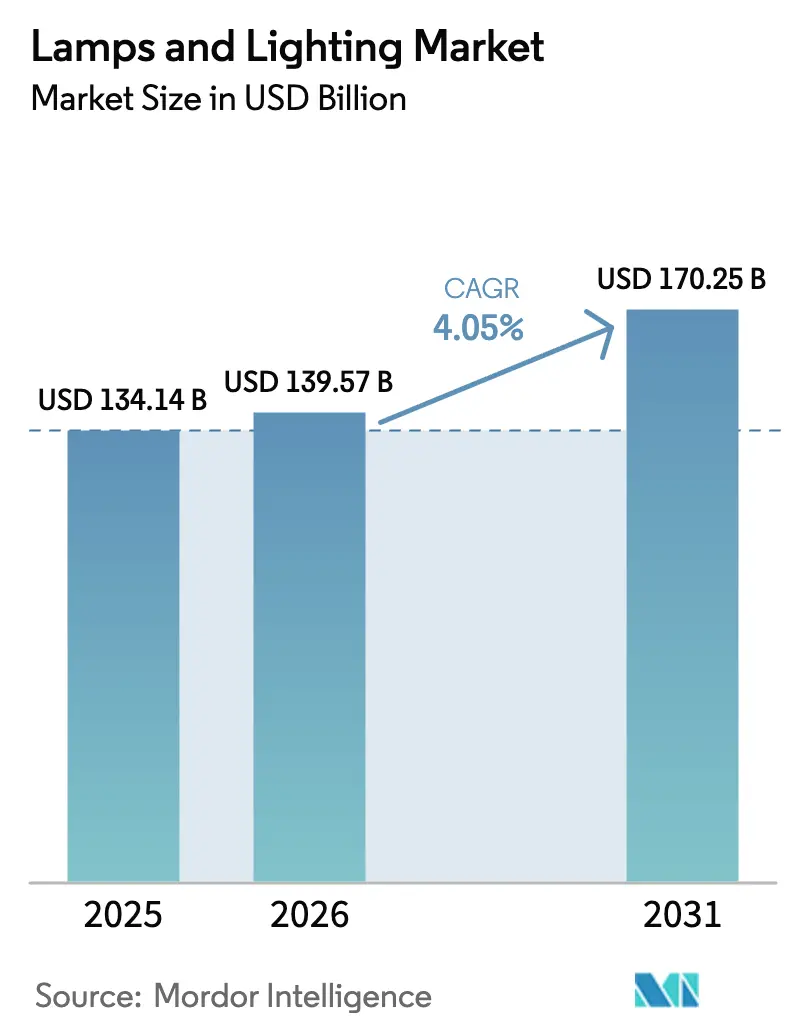

La taille du marché des lampes et de l'éclairage en 2026 est estimée à 139,57 milliards USD, en progression par rapport à la valeur de 2025 de 134,14 milliards USD, avec des projections pour 2031 montrant 170,25 milliards USD, croissant à un TCAC de 4,05 % sur la période 2026-2031.

L'élan du marché découle des réglementations mondiales éliminant les technologies à base de mercure, de l'adoption rapide des bâtiments intelligents et des améliorations continues de l'efficacité des LED. La demande de remplacement est en hausse, car les produits LED de première génération installés entre 2015 et 2020 arrivent en fin de vie, créant une deuxième vague de conversion qui déplace l'attention des acheteurs de l'efficacité de base vers une connectivité améliorée et une meilleure qualité des couleurs. L'innovation dans les semi-conducteurs compresse les coûts des LED tout en ouvrant des niches premium telles que les micro-LED et l'éclairage centré sur l'humain. L'intensification de la concurrence entre les fabricants de luminaires traditionnels et les fournisseurs de semi-conducteurs accélère la convergence des produits et les modèles commerciaux orientés services.

Principaux enseignements du rapport

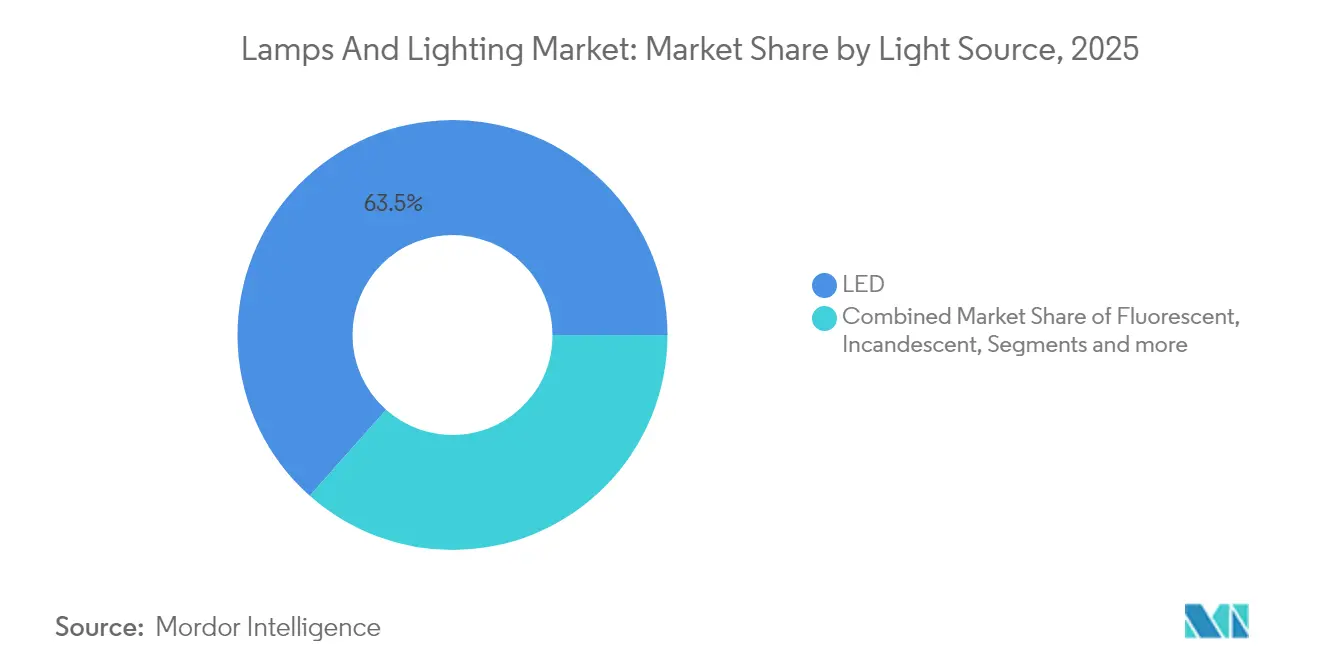

- Par source lumineuse, les produits LED détenaient 63,45 % de la part de marché des lampes et de l'éclairage en 2025, tandis que les autres sources lumineuses (HID, OLED, laser) devraient afficher la croissance la plus rapide avec un TCAC de 6,05 % jusqu'en 2031.

- Par emplacement de produit, les plafonniers et lustres représentaient 31,30 % du chiffre d'affaires du marché des lampes et de l'éclairage en 2025, tandis que les lampes de table et lampadaires progresseront au TCAC le plus élevé de 5,05 % jusqu'en 2031.

- Par application, les usages résidentiels ont capté 31,60 % du chiffre d'affaires du marché des lampes et de l'éclairage en 2025 ; l'horticulture et l'agriculture devraient mener la croissance avec un TCAC de 5,55 % sur la même période.

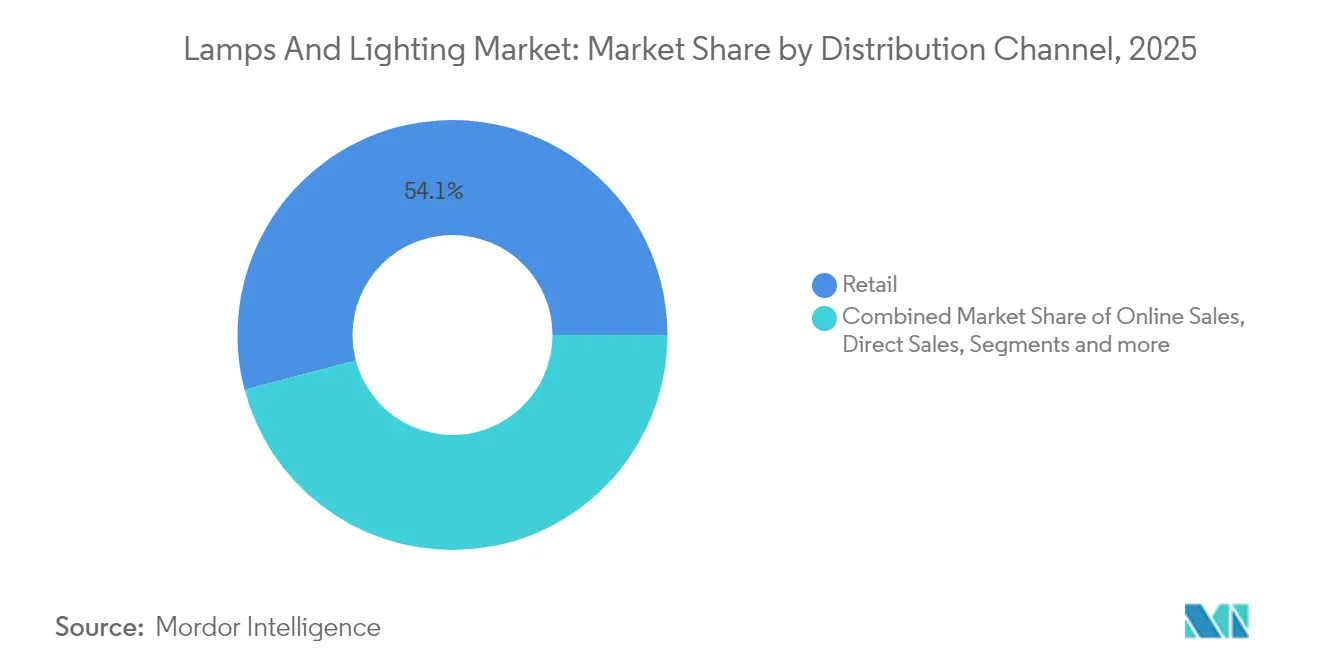

- Par canal de distribution, les points de vente B2C/détail maintenaient 54,10 % des ventes du marché des lampes et de l'éclairage en 2025, mais les ventes B2B/directes et les projets devraient s'accélérer à un TCAC de 5,25 %.

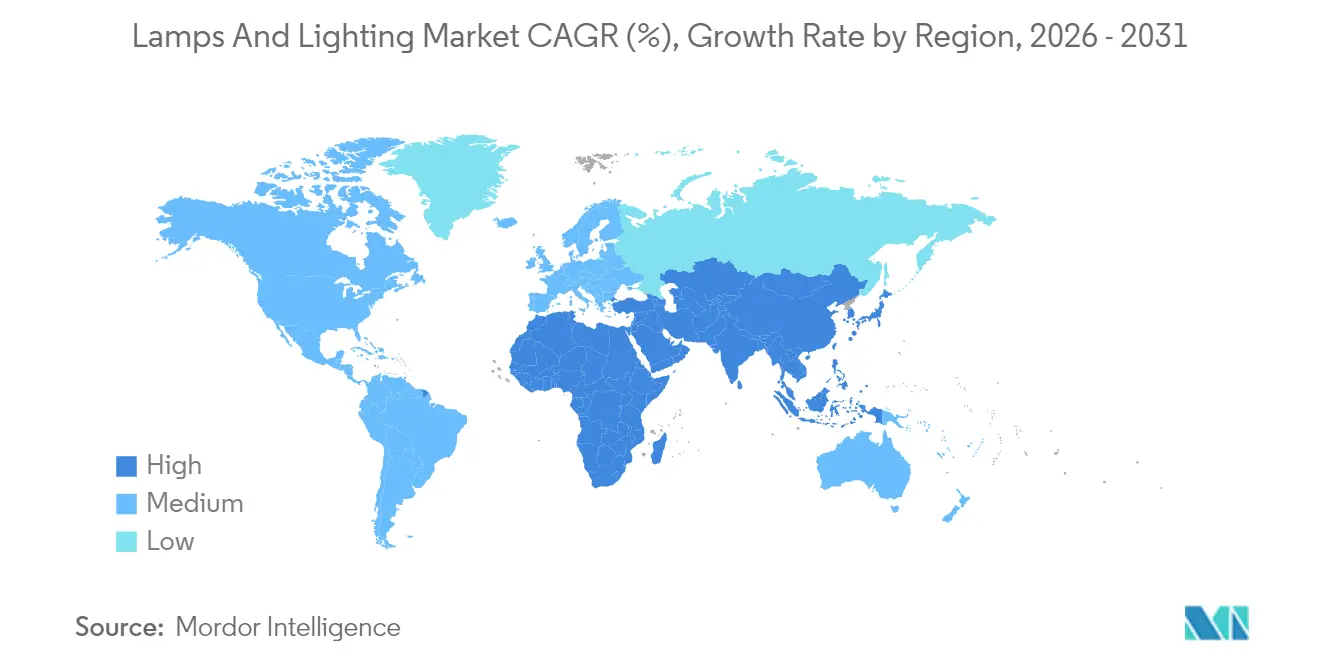

- Par géographie, l'Asie-Pacifique commandait 35,60 % du chiffre d'affaires du marché des lampes et de l'éclairage en 2025 et devrait afficher le TCAC le plus élevé de 5,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des lampes et de l'éclairage

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte hausse de la demande de remplacement secondaire pour les lampes LED | +1.2% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Suppression progressive gouvernementale des lampes fluorescentes et halogènes dans les grandes économies | +0.9% | Amérique du Nord, UE, marchés développés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Programmes rapides de rénovation dans l'immobilier commercial (mandats ESG post-COVID) | +0.7% | Centres urbains d'Amérique du Nord et de l'UE | Moyen terme (2-4 ans) |

| Alimentation électrique via Ethernet (PoE) et intégration dans les bâtiments intelligents accélérant les mises à niveau des luminaires | +0.5% | Marchés commerciaux mondiaux, adoption précoce dans les villes intelligentes | Long terme (≥ 4 ans) |

| Croissance de l'agriculture en environnement contrôlé (AEC) stimulant l'éclairage horticole | +0.4% | Amérique du Nord, nord de l'UE, centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Micro-LED et éclairage centré sur l'humain ouvrant des niches de prix premium | +0.3% | Segments premium mondiaux, adoption précoce dans la santé et l'hôtellerie | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Forte hausse de la demande de remplacement secondaire pour les lampes LED

Le secteur prévoit une demande de remplacement secondaire de 5,8 milliards d'unités en 2024, avec une activité de remplacement culminant entre 2025 et 2028, à mesure que les luminaires approchent de leurs durées de vie opérationnelles de 25 000 à 40 000 heures [1]Semiconductor Today, "La deuxième vague de remplacement des LED devrait culminer entre 2025 et 2028," semiconductortoday.com. Les préférences des consommateurs ont évolué au-delà des simples remplacements de LED, avec une demande croissante pour des fonctionnalités avancées telles qu'un indice de rendu des couleurs (IRC) plus élevé, des capacités de gradation sans fil et des commandes à activation vocale. Cet accent croissant sur les fonctionnalités premium a contribué à la stabilisation des prix, même si les prix de vente moyens (PVM) des lampes standard continuent de baisser. Par ailleurs, cette tendance a favorisé l'adoption de contrats de services, les gestionnaires d'installations optant de plus en plus pour des modèles d'abonnement garantissant un temps de fonctionnement opérationnel constant sur site. Ces évolutions mettent en évidence un mouvement industriel plus large vers des solutions à valeur ajoutée et une fiabilité de service à long terme.

Suppression progressive gouvernementale des lampes fluorescentes et halogènes

La Californie a interrompu les ventes de lampes fluorescentes le 1er janvier 2025, tandis que la directive RoHS de l'UE a interdit les lampes fluorescentes contenant du mercure le 24 février 2025 [2]Commission européenne, "Questions fréquemment posées sur la directive RoHS," ec.europa.eu. La mise en œuvre par le Canada de sa suppression progressive alignée sur la Convention de Minamata en 2026 représente un développement réglementaire charnière pour le marché de l'éclairage. Ces interdictions synchronisées obligeront les partenaires de distribution à accélérer l'écoulement des stocks obsolètes et à passer entièrement aux solutions à base de LED. La certitude réglementaire fournie par ce cadre politique permet aux fabricants d'adapter stratégiquement leurs capacités de production à l'état solide pour répondre à la demande anticipée. Cette approche harmonisée entre les régions assure une suppression progressive cohérente et efficace des technologies d'éclairage moins efficaces, favorisant une prévisibilité à long terme du marché. D'ici 2030, ces mesures devraient générer des économies d'énergie significatives, l'Union européenne étant censée économiser 34 TWh d'électricité annuellement, renforçant ainsi la transition du marché vers des produits d'éclairage à haute efficacité.

Programmes rapides de rénovation dans l'immobilier commercial

La loi locale 88 de la ville de New York impose des mises à niveau d'éclairage dans les bâtiments de plus de 2 322 m² d'ici janvier 2025 [3]Ville de New York, "Mises à niveau d'éclairage de la loi locale 88," nyc.gov. Des règles similaires à Boston et Denver lient les objectifs d'émissions des bâtiments aux performances des luminaires. Les propriétaires considèrent l'éclairage comme un levier ESG à retour sur investissement rapide qui améliore le bien-être des locataires, de sorte que les dépenses de rénovation sont prioritaires même dans des cycles macroéconomiques incertains. L'éclairage centré sur l'humain gagne en faveur à mesure que les bureaux adoptent des aménagements hybrides devant s'adapter à des taux d'occupation variables. Des structures de financement telles que les transferts de bail permettent d'aligner les incitations des propriétaires et des locataires, accélérant l'approbation des projets.

Alimentation via Ethernet (PoE) et intégration dans les bâtiments intelligents

Les solutions d'alimentation via Ethernet intègrent la transmission de données et d'énergie par un seul câble basse tension, optimisant l'efficacité d'installation et permettant des reconfigurations système transparentes. Selon MICROSENS, l'exploitation de capteurs au niveau des luminaires pour réguler automatiquement la sortie peut permettre jusqu'à 30 % d'économies d'énergie, mettant en évidence des avantages significatifs en termes de coûts opérationnels. L'adoption de la technologie 5G et de l'analytique en périphérie transforme les luminaires en concentrateurs de capteurs multifonctionnels, capables de surveiller des paramètres tels que l'occupation, la qualité de l'air intérieur et la sécurité. Cette évolution positionne les systèmes d'éclairage comme des composants intégraux de l'infrastructure numérique, offrant des fonctionnalités améliorées au-delà de l'illumination traditionnelle. En conséquence, l'éclairage est de plus en plus utilisé comme plateforme stratégique pour la gestion des bâtiments basée sur les données et l'efficacité opérationnelle.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pression sur les prix des matières premières érodant les marges des LED | -0.8% | Mondial, avec impact aigu dans les segments sensibles aux coûts | Court terme (≤ 2 ans) |

| Risques liés à la chaîne d'approvisionnement pour les phosphores de terres rares critiques | -0.6% | Mondial, concentré dans les chaînes d'approvisionnement dépendantes de la Chine | Moyen terme (2-4 ans) |

| Fragmentation des normes de rénovation causant des problèmes d'interopérabilité | -0.4% | Marchés commerciaux d'Amérique du Nord et de l'UE | Moyen terme (2-4 ans) |

| Résistance législative aux interdictions des lampes à incandescence dans certaines parties des É�ٲ��ٲ�-���Ծ��� | -0.2% | Marchés régionaux des É�ٲ��ٲ�-���Ծ��� | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Pression sur les prix des matières premières érodant les marges des LED

Les restrictions potentielles à l'exportation de gallium et de germanium par la Chine devraient avoir un impact significatif sur les structures de coûts du marché des semi-conducteurs, l'USGS estimant une perte potentielle du PIB de 3,4 milliards USD [4]Service géologique des É�ٲ��ٲ�-���Ծ���, "Impact des contrôles à l'exportation du gallium et du germanium," usgs.gov. Les tarifs douaniers de 25 % prévus par les É�ٲ��ٲ�-���Ծ��� sur les aimants à terres rares aggravent encore les préoccupations, créant une pression supplémentaire sur les chaînes d'approvisionnement et les dynamiques de prix. En réponse à ces défis, les fabricants de LED adoptent des mesures stratégiques telles que la sécurisation de sources d'approvisionnement alternatives, la modification des formulations de phosphores et la formation de partenariats avec des entreprises de recyclage pour atténuer les risques. Les acteurs plus petits du marché, limités par des économies d'échelle insuffisantes, pourraient subir des pressions financières accrues, conduisant à des sorties potentielles du marché ou à des activités de consolidation. Ces développements pourraient entraîner une concentration accrue du marché, notamment dans les segments de milieu de gamme, modifiant la dynamique concurrentielle dans le secteur.

Risques liés à la chaîne d'approvisionnement pour les phosphores de terres rares

Le marché des phosphores pour LED requiert un niveau de pureté exceptionnellement élevé de plus de 99,99 %, la Chine traitant actuellement environ 70 % de l'approvisionnement mondial en terres rares. Les restrictions à l'exportation imposées par la Chine ont considérablement augmenté les délais de livraison et les coûts de financement pour les installations de fabrication occidentales, créant des défis opérationnels. Bien que le recyclage des lampes fluorescentes offre un moyen de récupérer des éléments de terres rares critiques tels que le terbium et l'europium, l'infrastructure de recyclage existante est insuffisante pour répondre à la demande en croissance rapide. En réponse, les grands acteurs du secteur poursuivent des stratégies d'intégration verticale pour sécuriser les chaînes d'approvisionnement, tandis que l'Union européenne investit dans des capacités nationales de traitement des terres rares pour réduire la dépendance aux importations. Cependant, ces initiatives sont de nature à long terme et devraient atténuer les risques de chaîne d'approvisionnement uniquement progressivement au cours des prochaines années.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par source lumineuse : la LED consolide sa domination

Le segment des LED représentait 63,45 % du chiffre d'affaires 2025, soulignant son statut de moteur principal du marché des lampes et de l'éclairage. Les gains d'efficacité continus, la baisse des prix de vente moyens et les écosystèmes de contrôle intelligent à maturité maintiennent son leadership. Les autres sources lumineuses — HID, OLED et laser — offrent collectivement le TCAC le plus rapide de 6,05 % en servant des niches à haute puissance, d'affichage et de spécialité que les LED ne couvrent pas encore pleinement. Les échéances réglementaires accélèrent le déclin des fluorescents, tandis que les lampes à incandescence et halogènes persistent uniquement dans les applications décoratives ou à haute chaleur. La convergence technologique est évidente car les prototypes de micro-LED passent des laboratoires d'affichage aux lignes pilotes d'éclairage général. Les mélanges de conversion de couleur à points quantiques et de phosphores à IRC élevé permettent désormais aux produits LED d'égaler ou de surpasser la qualité des couleurs des halogènes, réduisant les obstacles restants à l'adoption complète. La série H6 de Nichia Corporation offre un Ra ≥ 90 à haute efficacité, élargissant la gamme premium disponible pour les concepteurs. La taille du marché des lampes et de l'éclairage pour les LED devrait se développer à un rythme régulier, compte tenu de ces avancées techniques. Les fournisseurs intègrent également des puces Bluetooth ou Matter embarquées, réduisant les coûts d'intégration pour les écosystèmes de maison intelligente. À mesure que les options spectrales complets et blanc accordable se multiplient, les LED sont appelées à capter des parts supplémentaires auprès des sources spécialisées, renforçant leur position de plateforme de référence.

Par produit : les solutions de plafond ancrent l'intégration intelligente

Les plafonniers et lustres ont contribué à 31,30 % du chiffre d'affaires mondial en 2025 et restent centraux dans les stratégies énergétiques des bâtiments car ils fournissent un éclairage de base. Les équipementiers de luminaires intègrent des capteurs et des radios directement dans les dalles et downlights, faisant de la grille de plafond le système nerveux numérique pour la détection d'occupation et la récupération de la lumière naturelle. Les lampes de table et lampadaires, bien que plus petits, sont en voie d'afficher le TCAC le plus rapide de 5,05 % à mesure que le travail à distance se normalise et que les consommateurs recherchent un éclairage de tâche personnalisé. Les designs portables avec batterie de secours et emplacements de charge sans fil différencient les offres premium lors des saisons météorologiques sujettes aux coupures de courant. Les systèmes muraux et sur rail prospèrent dans l'hôtellerie et la vente au détail où l'éclairage d'accentuation façonne l'ambiance de la marque. Les douilles d'ampoules soutiennent encore la demande de rénovation, mais les facteurs de forme évoluent vers des lampes hébergeant nativement des LED accordables en couleur. Le marché des lampes et de l'éclairage continue de pivoter du remplacement de simples ampoules vers des luminaires connectés qui s'intègrent parfaitement aux assistants vocaux. La modularité des produits — comme les drivers remplaçables et les puces de communication évolutives — prolonge les cycles de vie et s'aligne sur les statuts émergents de droit à la réparation dans l'UE.

Par application : stabilité résidentielle face à l'accélération agricole

Les espaces résidentiels ont fourni 31,60 % du chiffre d'affaires 2025, ancrés par l'activité de rénovation en cours, l'adoption de la maison intelligente et les remises énergétiques financées par des mesures de relance. Les acheteurs ménagers privilégient désormais la gradation sans scintillement et un rendu des couleurs élevé, poussant les fabricants à ajouter une protection des circuits intégrés de driver et des mises à jour logicielles en air. Les bureaux commerciaux et les commerces recherchent des scènes adaptables qui soutiennent les horaires hybrides, tandis que les sites de santé et industriels mettent l'accent sur le contrôle de l'éblouissement et les économies de maintenance. Les investissements dans les infrastructures extérieures s'orientent vers des éclairages de rue adaptatifs qui réduisent leur intensité lors des faibles trafics pour diminuer les coûts municipaux et la pollution lumineuse. Le marché de l'éclairage pour l'horticulture et l'agriculture connaît une croissance robuste, avec un TCAC projeté de 5,55 %, stimulé par l'expansion de l'agriculture en environnement contrôlé en Amérique du Nord, dans le nord de l'Europe et en Asie de l'Est. Des entreprises émergentes, telles que Sollum Technologies, exploitent des technologies avancées en intégrant des systèmes de contrôle d'éclairage avec des outils d'analyse des cultures pour optimiser l'utilisation des ressources. Le renforcement des politiques de souveraineté alimentaire favorise une adoption accrue des solutions d'éclairage agricole, atténuant les fluctuations de la demande dans d'autres marchés finaux. Cette tendance permet aux fabricants de luminaires d'obtenir une plus grande diversification des revenus en exploitant la demande croissante de pratiques agricoles durables. La trajectoire de croissance du secteur souligne le rôle crucial des solutions d'éclairage innovantes pour relever les défis mondiaux de sécurité alimentaire tout en améliorant l'efficacité opérationnelle.

Par canal de distribution : la domination du détail face à la croissance portée par les projets

Les points de vente B2C/détail — hypermarchés, centres de bricolage, showrooms spécialisés — ont capté 54,10 % des ventes mondiales en 2025, reflétant l'importance de l'évaluation tactile des produits et de la prise en charge immédiate. Les détaillants déploient de plus en plus des kiosques interactifs permettant aux acheteurs de visualiser des scènes d'intérieur en réalité mixte, favorisant ainsi la montée en gamme vers des ampoules intelligentes à marge plus élevée. Les ventes B2B/directes et les projets progresseront à un TCAC de 5,25 % à mesure que les acheteurs d'entreprises externalisent les rénovations clés en main à des intégrateurs de solutions. Les entrepreneurs regroupent l'éclairage avec la CVC, les capteurs et les tableaux de bord cloud pour satisfaire les exigences de reporting ESG en un seul cycle d'approvisionnement. Les places de marché en ligne servent de pont entre les deux canaux ; les boutiques certifiées par les marques sur les plateformes de commerce électronique soutiennent les bricoleurs avec des tutoriels vidéo, tandis que des portails dédiés aux gestionnaires d'installations proposent des configurateurs et des jumeaux numériques. La taille du marché des lampes et de l'éclairage pour les contrats d'éclairage en tant que service basés sur l'abonnement croît rapidement : le modèle de Signify garantit 80 % d'économies d'énergie tout en générant des résultats positifs en termes de flux de trésorerie dès le premier jour. Cette orientation vers les services soutient également les objectifs d'économie circulaire, car les fournisseurs conservent la propriété et peuvent reconditionner les luminaires retournés.

Analyse géographique

L'Asie-Pacifique était en tête avec 35,60 % du chiffre d'affaires mondial en 2025 et rythmera le marché des lampes et de l'éclairage à un TCAC de 5,45 % jusqu'en 2031. La Chine ancre à la fois l'offre et la demande, avec l'usine de Jiujiang comptant 192 lignes dédiées aux lampes LED. La région bénéficie de déploiements agressifs de villes intelligentes et d'achats gouvernementaux de LED, bien que la dépendance aux terres rares introduise un risque géopolitique. Le Japon développe des lasers à IRC élevé et des boîtiers micro-LED, maintenant sa réputation d'innovateur en photonique. Les programmes de subvention successeurs au programme UJALA de l'Inde et l'urbanisation en Asie du Sud-Est élargissent également les volumes de base.

L'Amérique du Nord maintient un fort élan porté par la conformité réglementaire. L'interdiction des fluorescents en Californie et les seuils croissants de lumens par watt du Département de l'énergie des É�ٲ��ٲ�-���Ծ��� canalisent la demande vers les solutions à état solide. La loi locale 88 à New York oblige les propriétaires à finaliser les mises à niveau cette année, générant un carnet de commandes de projets pour les luminaires PoE et à capteurs intelligents. Bien que des résistances politiques existent — des propositions sénatoriales visant à rétablir la liberté d'utiliser des lampes à incandescence émergent périodiquement — les politiques au niveau des États restent déterminantes.

L'Europe défend la durabilité à travers les règles d'écoconception 2024/1781 qui imposent la réparabilité et la recyclabilité. L'interdiction des lampes au mercure de 2025 est pleinement en vigueur, contraignant les derniers utilisateurs de fluorescents à se convertir. Les normes du CEN-CENELEC mettent désormais l'accent sur les interfaces numériques, garantissant que les nouveaux luminaires peuvent s'intégrer aux logiciels de gestion des bâtiments dès le premier jour. Les marchés émergents d'Europe de l'Est bénéficient du financement de l'UE qui soutient les éclairages de rue LED municipaux, élargissant l'adoption régionale.

Paysage concurrentiel

Le marché des lampes et de l'éclairage présente un niveau de concentration modéré, les cinq principaux fournisseurs — Signify, Acuity Brands, Zumtobel Group, OSRAM et Panasonic Lighting — captant collectivement une part substantielle du chiffre d'affaires 2025. Signify a maintenu sa position de leader en s'appuyant sur sa plateforme cloud Interact et en élargissant sa présence par des collaborations régionales stratégiques, telles que son partenariat avec Signify Gila Lighting Technologies en Égypte. Acuity Brands a sécurisé la deuxième position, grâce à son acquisition de QSC qui a renforcé son portefeuille avec des solutions audio et de contrôle avancées, s'alignant sur sa stratégie d'espaces intelligents. Le paysage concurrentiel est façonné par la capacité de ces acteurs clés à innover et à s'adapter aux évolutions des demandes du marché, notamment dans les domaines de l'éclairage intelligent et des solutions intégrées. Cette dynamique de marché souligne l'importance des avancées technologiques et des partenariats stratégiques pour maintenir des avantages concurrentiels au sein du secteur.

L'intégration verticale s'intensifie, Wolfspeed investissant 5 milliards USD dans une usine de carbure de silicium en Caroline du Nord pour sécuriser l'approvisionnement en puces pour les drivers avancés et l'éclairage automobile. Les dépôts de brevets révèlent une convergence avec l'électronique grand public : les boîtiers micro-LED de Meta et les structures de blocage de lumière du visière AR d'Apple capitalisent sur la recherche en photonique intersectorielle. Les marques régionales plus petites conservent leur agilité en ciblant des niches horticoles, de rénovation du patrimoine ou d'IRC ultra-élevé qui nécessitent une collaboration étroite avec les clients.

Les modèles centrés sur les services modifient la dynamique concurrentielle. Le contrat d'éclairage en tant que service de Zumtobel Group avec Vorarlberger Kraftwerke convertit les dépenses d'investissement en dépenses opérationnelles tout en garantissant des résultats d'éclairage. Signify déclare que ses projets d'éclairage en tant que service offrent 80 % de réduction d'énergie et un flux de trésorerie net positif, une proposition attrayante pour les opérateurs d'installations à trésorerie limitée. À mesure que la valeur des logiciels augmente, les fournisseurs d'éclairage s'associent aux intégrateurs informatiques, suggérant que les futures vagues de consolidation pourraient ressembler davantage aux stratégies SaaS qu'aux stratégies matérielles.

Leaders du secteur des lampes et de l'éclairage

Signify (Philips Lighting)

Acuity Brands

Osram Licht AG

GE Current (Daintree)

Eaton (Copper Lighting)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Acuity Brands a accepté d'acquérir QSC pour 1,215 milliard USD, s'étendant ainsi aux plateformes AV gérables.

- Juillet 2024 : Signify et GILA Al Tawakol Electric ont formé une coentreprise de fabrication 60-40 en Égypte.

- Mars 2024 : Wolfspeed a achevé le gros œuvre d'une usine de carbure de silicium de 5 milliards USD en Caroline du Nord.

- Mars 2024 : Schneider Electric a investi 140 millions USD pour augmenter la production de composants de bâtiments intelligents aux É�ٲ��ٲ�-���Ծ���.

Périmètre du rapport mondial sur le marché des lampes et de l'éclairage

La lumière d'une lampe, en particulier une lumière qui n'est pas très vive et qui n'éclaire qu'une petite zone. Une analyse de fond complète du marché des lampes et de l'éclairage, comprenant une évaluation de l'économie et la contribution des secteurs à l'économie, un aperçu du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes dans les segments du marché et la dynamique du marché, sont couverts dans le rapport. Le marché des lampes et de l'éclairage est segmenté par type (lampes de table et lampadaires, plafonniers et lustres, ampoules et accessoires), par canal de distribution (supermarchés/hypermarchés, magasins spécialisés, en ligne, autres canaux de distribution) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Le rapport propose la taille du marché et les valeurs (en USD) pendant la période de prévision pour les segments susmentionnés.

| Lampes de table et lampadaires |

| Plafonniers et lustres |

| Luminaires muraux |

| Ampoules et accessoires |

| Autres produits (spots, rails, portables, etc.) |

| LED |

| Fluorescent |

| Incandescent |

| �Ჹ���Dz�è�Ա� |

| Autres sources lumineuses (HID, OLED, laser, etc.) |

| ��é�������Գپ���� |

| Commercial (bureaux, vente au détail, hôtellerie) |

| Industriel et entrepôt |

| Infrastructure extérieure et publique |

| Horticulture et agriculture |

| Santé et chirurgie |

| Autres applications |

| Canaux B2C/détail | Hypermarchés et supermarchés |

| Centres de bricolage | |

| Magasins d'éclairage spécialisés | |

| En ligne | |

| Autres canaux de distribution | |

| Ventes B2B/directes et projets |

| Amérique du Nord | Canada |

| É�ٲ��ٲ�-���Ծ��� | |

| Mexique | |

| Amérique du Sud | ����é������ |

| ����dz� | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX | |

| NORDICS | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigeria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par produit (emplacement et facteur de forme) | Lampes de table et lampadaires | |

| Plafonniers et lustres | ||

| Luminaires muraux | ||

| Ampoules et accessoires | ||

| Autres produits (spots, rails, portables, etc.) | ||

| Par source lumineuse | LED | |

| Fluorescent | ||

| Incandescent | ||

| �Ჹ���Dz�è�Ա� | ||

| Autres sources lumineuses (HID, OLED, laser, etc.) | ||

| Par application | ��é�������Գپ���� | |

| Commercial (bureaux, vente au détail, hôtellerie) | ||

| Industriel et entrepôt | ||

| Infrastructure extérieure et publique | ||

| Horticulture et agriculture | ||

| Santé et chirurgie | ||

| Autres applications | ||

| Par canal de distribution | Canaux B2C/détail | Hypermarchés et supermarchés |

| Centres de bricolage | ||

| Magasins d'éclairage spécialisés | ||

| En ligne | ||

| Autres canaux de distribution | ||

| Ventes B2B/directes et projets | ||

| Par géographie | Amérique du Nord | Canada |

| É�ٲ��ٲ�-���Ծ��� | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| ����dz� | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX | ||

| NORDICS | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigeria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des lampes et de l'éclairage ?

Le marché des lampes et de l'éclairage s'établit à 139,57 milliards USD en 2026 et devrait atteindre 170,25 milliards USD d'ici 2031 à un TCAC de 4,05 %.

Quelle source lumineuse détient la plus grande part de chiffre d'affaires ?

Les produits LED dominent avec 63,45 % du chiffre d'affaires mondial en 2025, grâce aux gains d'efficacité et à l'intégration des commandes intelligentes.

Quel segment d'application se développe le plus rapidement ?

L'éclairage pour l'horticulture et l'agriculture croît à un TCAC de 5,55 % car les fermes intérieures nécessitent des luminaires spectralement accordés pour améliorer les rendements des cultures.

Quelle est l'importance de l'Asie-Pacifique dans le marché mondial ?

L'Asie-Pacifique contribue à 35,60 % du chiffre d'affaires 2025 et devrait croître à un TCAC de 5,45 %, portée par l'urbanisation et les projets de villes intelligentes.

Quelles tendances de modèles commerciaux façonnent la concurrence ?

Les contrats d'éclairage en tant que service convertissent les dépenses d'investissement initiales en frais d'exploitation, offrant aux clients des économies d'énergie garanties et un temps de fonctionnement des produits.

Pourquoi les matériaux de terres rares sont-ils une préoccupation pour le secteur ?

Les phosphores de terres rares à haute pureté restent concentrés dans les chaînes d'approvisionnement chinoises, et les éventuelles restrictions à l'exportation pourraient éroder les marges bénéficiaires des LED.

Dernière mise à jour de la page le: