Taille et part du marché américain du courrier international, de l'express et du colis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

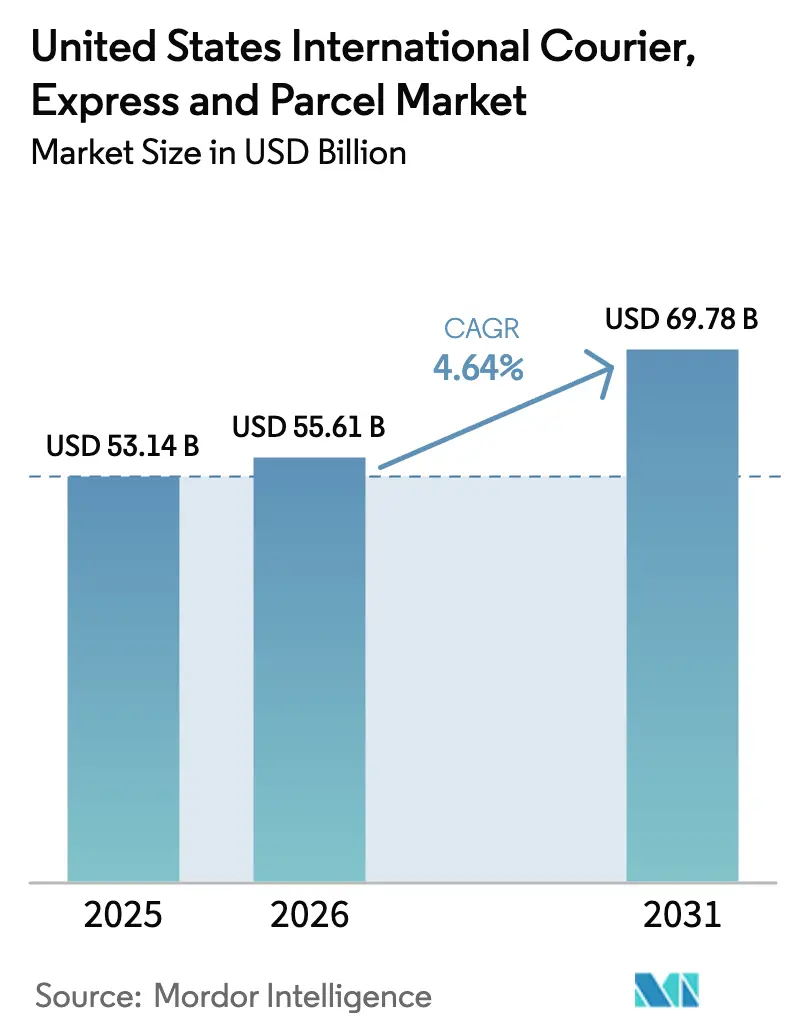

| Taille du marché de l'année de base (2025) | 53.14 Milliards de dollars |

| Taille du Marché (2026) | 55.61 Milliards de dollars |

| Taille du Marché (2031) | 69.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.64% CAGR |

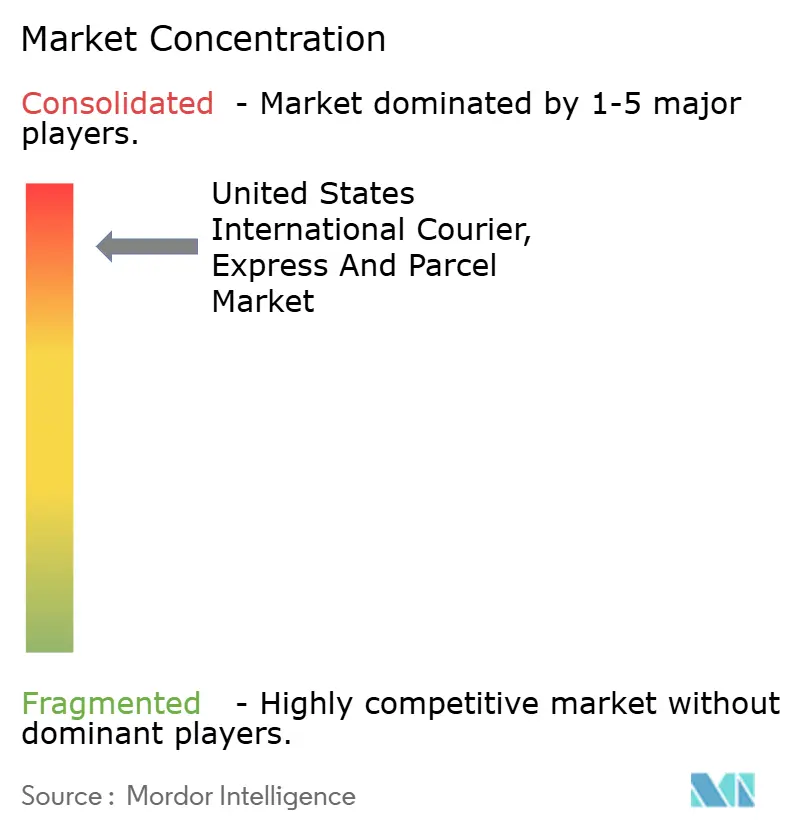

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain du courrier international, de l'express et du colis par ���ϲ�����

La taille du marché américain du courrier international, de l'express et du colis en 2026 est estimée à 55,61 milliards USD, en hausse par rapport à la valeur 2025 de 53,14 milliards USD, avec des projections pour 2031 à 69,78 milliards USD, croissant à un TCAC de 4,64 % sur la période 2026-2031.

La demande tirée par le commerce électronique pour des livraisons transfrontalières rapides, les nouvelles réglementations douanières à forte intensité de données et la reprise régulière de la capacité en soute des gros-porteurs redéfinissent collectivement la conception des réseaux et le pouvoir de fixation des prix. Les intégrateurs continuent de donner la priorité aux mises à niveau technologiques qui réduisent les délais de dédouanement et améliorent la visibilité des expéditions, tandis que les opérateurs plus petits se positionnent sur des créneaux verticaux pour compenser la hausse des coûts de conformité. Par ailleurs, l'attention réglementaire portée au seuil de minimis de 800 USD remodèle les structures de coûts des plateformes de mode ultra-rapide et suscite un débat sur le traitement en franchise de droits des marchandises relevant de la Section 301. Les contraintes de créneaux aéroportuaires, notamment à l'aéroport international Newark Liberty, amplifient la prime accordée à l'agilité opérationnelle, alors que les transporteurs jonglent avec des itinéraires alternatifs pour protéger les garanties de service à délai défini.

Principaux enseignements du rapport

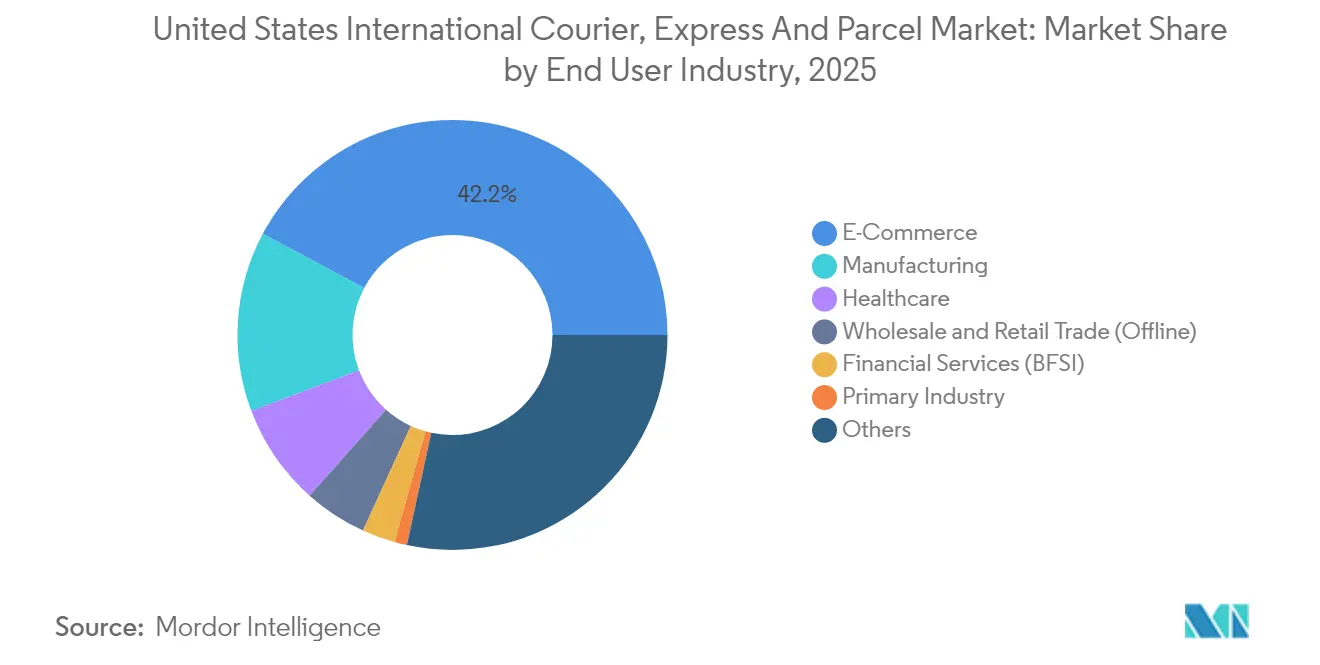

- Par secteur d'utilisateur final, le commerce électronique a conservé une part de revenus de 42,20 % en 2025 ; le commerce de gros et de détail (hors ligne) est en passe d'enregistrer le TCAC le plus élevé, à 5,31 %, entre 2026 et 2031.

- Par vitesse de livraison, les services express ont dominé avec 67,05 % de la part de marché du courrier international américain en 2025 et devraient enregistrer la croissance de segment la plus rapide, à un TCAC de 5,88 %, entre 2026 et 2031.

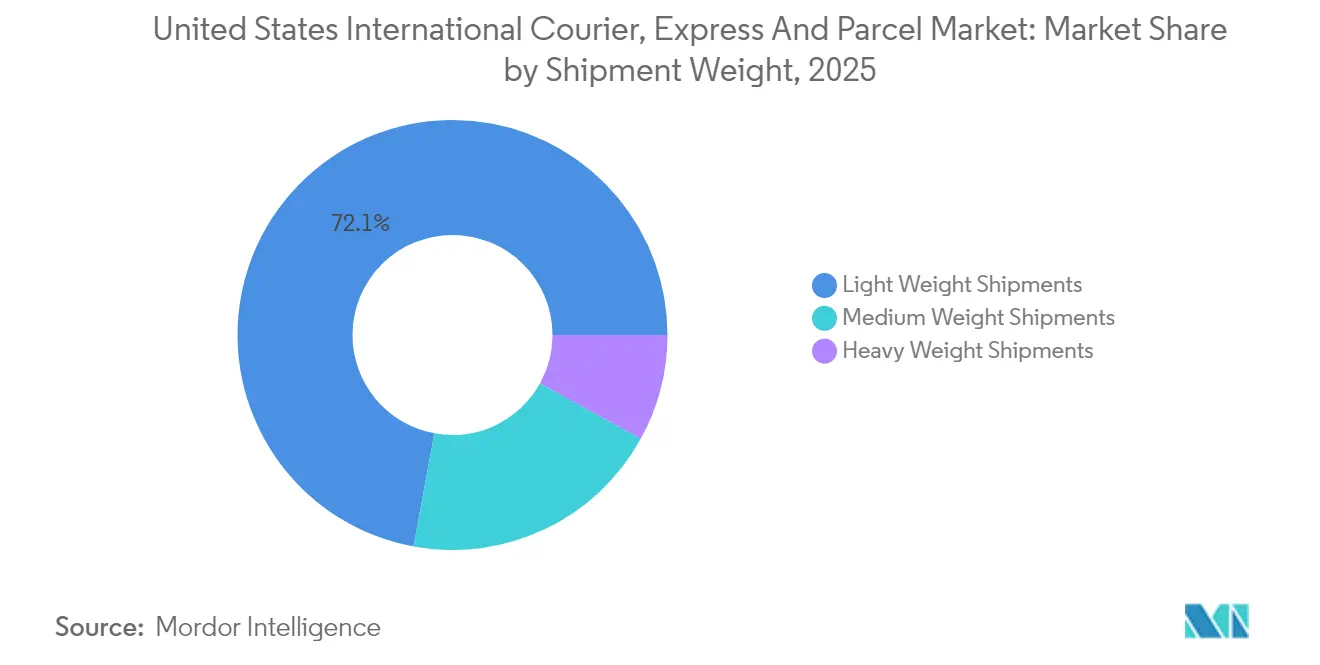

- Par poids d'expédition, les expéditions légères représentaient 72,10 % de la taille du marché du courrier international américain en 2025, tandis que les expéditions de poids moyen devraient se développer à un TCAC de 5,74 % entre 2026 et 2031.

- Par modèle, les expéditions entreprise à entreprise (B2B) détenaient une part de revenus de 50,30 % en 2025, tandis que les flux entreprise à consommateur (B2C) progresseront plus rapidement, à un TCAC de 4,87 %, entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain du courrier international, de l'express et du colis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance tirée par l'ACEUM des flux de colis des PME vers le Canada et le Mexique | +0.8% | Amérique du Nord | Moyen terme (2 à 4 ans) |

| Hausse des importations transfrontalières en vente directe aux consommateurs, influencée par le seuil de minimis de 800 USD | +1.2% | Asie-Pacifique vers les États-Unis | Court terme (≤ 2 ans) |

| Les plateformes de mode ultra-rapide comme Temu et Shein propulsent la hausse des expéditions de colis de moins de 2 kg | +0.9% | Corridor Chine–États-Unis | Court terme (≤ 2 ans) |

| Commerce sans papier et automatisation ACE/ITDS réduisant les délais de dédouanement | +0.4% | Principaux points d'entrée américains | Moyen terme (2 à 4 ans) |

| Reprise de la capacité en soute des gros-porteurs réduisant les tarifs du fret aérien international | +0.3% | Routes transcontinentales | Court terme (≤ 2 ans) |

| Les contrats axés sur les critères ESG favorisent les offres express en voie verte comptabilisant le carbone | +0.2% | Amérique du Nord et Union européenne | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Croissance tirée par l'ACEUM des flux de colis des PME vers le Canada et le Mexique

Les réglementations de la CBP entrées en vigueur en mars 2025 ont simplifié la certification d'origine, permettant des déclarations globales couvrant plusieurs expéditions et réduisant la charge administrative pour les commerçants fréquents[1]U.S. Customs and Border Protection, "Exigences de données électroniques anticipées pour les envois postaux internationaux," cbp.gov . Les petits et moyens vendeurs ont rapidement élargi leurs catalogues transfrontaliers, stimulant la demande de services de colis rapides et traçables. Les intégrateurs utilisent des flux de données améliorés pour pré-dédouaner les envois et réduire le délai de porte à porte jusqu'à une journée entière sur certaines liaisons. Les constructeurs automobiles qui ont réorganisé les flux de composants au sein du bloc ACEUM ont également eu recours aux coursiers express pour les pièces critiques, augmentant le revenu moyen par expédition. La différenciation concurrentielle repose désormais sur des outils de visibilité en temps réel qui rassurent les PME quant à la conformité douanière.

Hausse des importations transfrontalières en vente directe aux consommateurs, influencée par le seuil de minimis de 800 USD

La CBP a traité plus d'un milliard de colis en franchise de minimis en 2024, soit une multiplication par six depuis 2016. Les règles proposées visant à refuser le statut en franchise de droits aux marchandises relevant de la Section 301 et à imposer des éléments de données plus riches pourraient générer jusqu'à 7,8 milliards USD de nouveaux droits de douane, mais pourraient orienter les activités vers les transporteurs dotés d'une infrastructure de conformité solide. Les plateformes expédiant directement depuis la Chine ont intensifié les dépôts de pré-avis et les codes harmonisés au niveau des références produits, faisant augmenter les dépenses informatiques des coursiers. Les grands intégrateurs considèrent la charge documentaire accrue comme un avantage concurrentiel qui pénalise les concurrents plus petits. Le changement imminent incite également les vendeurs en ligne à explorer des modèles de stocks en proximité, favorisant les échanges bilatéraux au sein des Amériques.

Les plateformes de mode ultra-rapide propulsent la hausse des expéditions de colis de moins de 2 kg

Des marques technologiques comme Shein et Temu dominent désormais les volumes d'importation de mode rapide, expédiant régulièrement des colis de moins de 2 kg qui contournent les centres de distribution traditionnels. Leurs systèmes de gestion des commandes riches en données s'intègrent directement aux API de réservation des coursiers, transformant les dépôts de commandes en continu en une demande d'enlèvement quasi permanente. Les intégrateurs rééquilibrent leur flotte d'aéronefs vers des appareils à fuselage étroit pour s'adapter au profil de poids asymétrique et augmentent les effectifs de tri aux points d'entrée de la côte Ouest. Bien que les changements tarifaires en attente menacent le modèle existant, l'agilité des plateformes et les micro-collections portées par les influenceurs soutiennent une fréquence d'expédition soutenue.

Commerce sans papier et automatisation ACE/ITDS réduisant les délais de dédouanement

La dématérialisation complète des manifestes au sein de la plateforme ACE de la CBP, couvrant tous les modes de transport d'ici 2025, réduit considérablement les erreurs documentaires et accélère les évaluations des risques par les agences partenaires gouvernementales[2]Administration fédérale de l'aviation, "Arrêté limitant les opérations programmées à l'aéroport international Newark Liberty," govinfo.gov . Les analyses de l'Association du transport maritime par conteneurs numérique montrent que les connaissements électroniques peuvent réduire les coûts annuels de 6,5 milliards USD, des avantages qui se répercutent dans l'écosystème des colis express grâce à des normes de données partagées[3]Association du transport maritime par conteneurs numérique, "Le cas des connaissements électroniques," dcsa.org. Les coursiers exploitent les mêmes canaux de données pour précharger les récapitulatifs d'entrée et atteindre des délais de mainlevée moyens inférieurs à 2 heures dans les principaux aéroports, libérant ainsi de la capacité de transport de ligne pour des rotations supplémentaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Obligation de données électroniques anticipées (AED) de la CBP augmentant les coûts de conformité | -0.6% | Toutes les liaisons entrantes vers les États-Unis | Court terme (≤ 2 ans) |

| Congestion des aéroports de transit et contraintes de créneaux affectant les accords de niveau de service à délai défini | -0.4% | Principaux hubs américains | Moyen terme (2 à 4 ans) |

| Suppléments de pointe des intégrateurs et volatilité du carburéacteur comprimant les marges des PME | -0.3% | Corridors à fort volume | Court terme (≤ 2 ans) |

| Hausse des taux de retour et de litige due aux lacunes des services postaux sur les marchés de destination | -0.2% | Certaines régions en développement | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Obligation de données électroniques anticipées de la CBP augmentant les coûts de conformité

Les exigences renforcées du système ACAS obligent les transporteurs à transmettre 100 % des données d'expédition avant le décollage, entraînant des mises à niveau de plateformes de plusieurs millions de dollars. Les pénalités pour dépôts tardifs ou inexacts intensifient le risque opérationnel, en particulier pour les petits coursiers disposant de réseaux d'agents fragmentés. Les intégrateurs amortissent l'investissement sur une densité d'expéditions plus élevée, creusant un écart de coûts qui accélère la consolidation. Les règles parallèles de l'USPS pour le courrier entrant renforcent le glissement vers des opérateurs du secteur privé capables de garantir l'intégrité des données.

Congestion des aéroports de transit et contraintes de créneaux affectant les accords de niveau de service à délai défini

Newark Liberty a plafonné les mouvements à 28 par heure pendant les travaux en cours jusqu'en 2025, obligeant les transporteurs à reprogrammer les arrivées des gros-porteurs et à mettre en place des navettes régionales camion-avion. Des programmes similaires de gestion des créneaux à JFK et LAX réduisent la flexibilité aux heures de pointe. Ces contraintes renforcent la valeur stratégique des aéroports secondaires du Tennessee et de l'Indiana, bien que les distances de transport terrestre ajoutent des coûts et érodent certains avantages de transit express. Les transporteurs continuent de faire pression auprès de l'Administration fédérale de l'aviation pour une flexibilité saisonnière des créneaux liée aux pics du commerce électronique.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par secteur d'utilisateur final : les détaillants hors ligne accélèrent leur approvisionnement numérique

Les expéditions de commerce électronique ont capté une part de 42,20 % en 2025, un chiffre qui progresse plus modestement à mesure que la pénétration plafonne dans les codes postaux aisés. Les catégories de marchandises se diversifient au-delà de l'électronique vers la beauté, les nutraceutiques et les articles de loisirs, chacun avec des documents de conformité spécifiques qui valorisent l'expertise des coursiers. La fabrication conserve la deuxième position, bénéficiant d'un approvisionnement en composants multi-régional qui sous-tend les lignes d'assemblage en séquence. Les produits pharmaceutiques sous contrôle de température stimulent les investissements dans de petites flottes de conteneurs actifs équipés de capteurs IoT communiquant directement avec les portails ACE.

Le commerce de gros et de détail (hors ligne) affiche le TCAC le plus rapide à 5,31 % (2026-2031), les opérateurs de grandes surfaces numérisant leurs portails fournisseurs et effectuant des réapprovisionnements internationaux plus petits et plus fréquents. Ce pivot resserre les fenêtres de livraison, incitant à inclure dans les contrats des clauses pénalisant les retards de fret et valorisant la fiabilité du réseau. La dépendance du secteur BFSI aux documents physiques diminue en termes absolus, mais les dépenses de coursier par expédition augmentent, les entreprises optant pour des services sécurisés de chaîne de custody pour protéger les documents sensibles contre les risques cybernétiques. Les secteurs annexes — de l'aérospatiale aux produits de luxe — continuent d'externaliser la logistique des articles critiques, élargissant la portée du marché américain du courrier international à l'ensemble de l'économie réelle.

Par vitesse de livraison : les services express étendent leur avance sur le marché

Les services express ont généré 67,05 % des revenus du marché américain du courrier international en 2025, les commerçants transfrontaliers mettant l'accent sur des promesses à la caisse qui reflètent les standards nationaux. L'élasticité de la demande favorise le transit premium, permettant aux opérateurs d'introduire des coupures le samedi et des collectes en soirée. Le TCAC de 5,88 % du segment entre 2026 et 2031 dépasse la croissance historique, reflétant l'expansion continue des places de marché transfrontalières et les changements de stocks des entreprises vers un réapprovisionnement quasi en temps réel. Les offres non express transportent encore des volumes substantiels mais font face à une migration des clients vers des solutions hybrides mer-dernier kilomètre sur les liaisons plus lourdes. Les co-implantations du réseau 2.0 de FedEx illustrent comment les intégrateurs combinent colis express et différés au sein d'une même enveloppe de service, optimisant l'utilisation des fenêtres de tri. La rationalisation des capacités sur les liaisons à moyenne portée permet aux prestataires de redéployer des aéronefs vers les routes tronc Asie–États-Unis où la densité récompense des garanties de délai à prix plus élevé.

Le positionnement concurrentiel au sein du segment express s'éloigne de la pure vitesse vers une expérience riche en données. Les transporteurs intègrent des notifications de statut douanier dans les tableaux de bord des marchands, simplifiant le service client en réduisant les demandes de type « où est mon colis ». Le résultat est une proposition de valeur plus nette qui protège les rendements même lorsque les indices de carburant fluctuent. Les acteurs non express expérimentent des livraisons en soirée à valeur ajoutée et des offres de compensation carbone, mais peinent à égaler la profondeur de réseau des intégrateurs de premier rang. À mesure que le commerce électronique États-Unis–Mexique arrive à maturité, les spécialistes express régionaux exploitent des hubs de transbordement à Laredo et El Paso pour raccourcir le transport de ligne et détourner les volumes des points d'entrée aériens côtiers.

Par poids d'expédition : les expéditions de poids moyen gagnent en dynamisme

Les expéditions légères ont maintenu 72,10 % de la taille du marché américain du courrier international en 2025, portées par les gadgets grand public et les vêtements. Pourtant, les expéditions de poids moyen affichent le TCAC le plus fort à 5,74 % (2026-2031), tirées par les commandes consommateurs consolidées et les réapprovisionnements de stocks pour les détaillants omnicanaux. Les vendeurs regroupent plusieurs références dans une même boîte pour atténuer le risque potentiel de réforme du régime de minimis, faisant monter le poids déclaré moyen. Les coursiers répondent par des grilles tarifaires dynamiques qui récompensent les kilos supplémentaires et défendent les marges sur les tranches plus légères. L'accent mis par la mode ultra-rapide sur les micro-collections maintient la densité des colis de moins de 2 kg à des niveaux sans précédent, incitant à investir dans des trieuses de petits colis et des équipes de déchargement mobiles dans les entrepôts aéroportuaires.

Les expéditions lourdes restent une niche mais sont essentielles pour les pièces détachées et les urgences liées aux dispositifs médicaux, où la rapidité prime sur l'économie du mode de transport. Les compagnies aériennes qui rétablissent les fréquences de gros-porteurs d'avant la pandémie proposent des tarifs de fret réduits qui grignotent le rendement des coursiers, poussant les opérateurs à développer des stratégies de regroupement telles que la récupération programmée, l'emballage spécialisé ou l'envoi de techniciens sur site. La diversité du mix de poids encourage les planificateurs de réseau à réingénier les heures de coupure par liaison, accordant la priorité aux flux de poids moyen lors des enlèvements de l'après-midi, lorsque le déséquilibre volumétrique est le plus faible.

Par modèle : la dynamique entreprise à consommateur (B2C) reste forte

Les envois entreprise à entreprise (B2B) représentent encore 50,30 % des revenus du marché, mais le TCAC de 4,87 % (2026-2031) de la voie entreprise à consommateur (B2C) signale un rééquilibrage persistant. Les places de marché intègrent des calculateurs de droits de douane pilotés par l'intelligence artificielle qui éliminent l'incertitude des acheteurs, stimulant des valeurs de panier plus élevées et des paniers multicatégories plus lourds. Les coursiers dégagent une marge supplémentaire grâce à des solutions de coût à destination basées sur des API qui garantissent la transparence dès le départ. L'accord UPS–Andlauer axé sur la santé illustre une stratégie à contre-courant : développer des verticaux B2B spécialisés où la surveillance réglementaire et la garantie de température soutiennent des rendements premium.

Le trafic consommateur à consommateur (C2C) reste relativement faible ; cependant, les influenceurs du commerce social déclenchent parfois des pics qui testent l'élasticité du réseau. Les opérateurs expérimentent la collecte en consigne à destination pour réduire les contacts de livraison résidentielle et atténuer les coûts de livraison échouée endémiques aux colis C2C. À terme, l'intégration des flux B2B et B2C sur des réseaux aériens unifiés promet une meilleure utilisation des actifs, mais la segmentation des données par modèle reste indispensable pour la gouvernance douanière et l'analyse client.

Analyse géographique

Les corridors nord-américains, portés par les réformes de l'ACEUM, sont les premiers à bénéficier de la simplification documentaire, stimulant une hausse des services en deux jours portés par les PME entre le Midwest et le centre du Mexique. Le mix de liaisons de la région renforce les aéroports secondaires tels que Monterrey et Calgary, répartissant les volumes loin des hubs historiques. Sur les routes Asie-Pacifique, notamment le trafic Chine–États-Unis, les révisions proposées des règles de minimis créent une incertitude tarifaire qui pousse certains vendeurs à pré-positionner des stocks dans des entrepôts sous douane américains. Les points d'entrée de la côte Ouest absorbent ce glissement mais font face à des contraintes de quai et d'intermodalité qui obligent les transporteurs à réviser les heures de coupure et à acheminer une partie des volumes via Dallas/Fort Worth ou Phoenix pour un transport terrestre vers les centres de distribution côtiers.

Les flux transatlantiques restent stables, soutenus par le fort appétit des consommateurs américains pour les produits de luxe européens et la demande de l'Union européenne pour les composants technologiques. Les plafonds de créneaux à Newark Liberty, JFK et London Heathrow injectent toutefois de la volatilité dans la planification des enlèvements. Les opérateurs express réservent de plus en plus de capacité en soute sur les vols passagers du soir pour se prémunir contre les pénuries de créneaux matinaux. Le commerce intra-américain, notamment les denrées périssables et les vêtements en provenance d'Amérique centrale, gagne en importance à mesure que les marques relocalisent leur production pour diversifier leurs sources au-delà de l'Asie de l'Est. Le réalignement réglementaire au Mexique, où une taxe de 19 % s'applique désormais aux importations de commerce électronique à faible valeur en provenance de pays non membres d'accords de libre-échange, modifie la sélection des itinéraires ; les coursiers reroutent via les passages terrestres de Laredo pour tirer parti des procédures de pré-dédouanement américaines avant le dernier kilomètre vers le sud.

Au sein des États-Unis, la dispersion géographique de la demande de commerce électronique favorise des empreintes de centres de tri à nœuds multiples. La congestion de la côte Est encourage les intégrateurs à renforcer leurs opérations à Cincinnati, Louisville et Greensboro, permettant des rotations plus rapides sur les colis d'origine européenne. L'expansion des hubs aériens du Midwest répond à la croissance du trafic de composants automobiles et industriels liée à la relocalisation. Les points d'entrée occidentaux comme Ontario, en Californie, absorbent les pics de commerce électronique d'origine asiatique mais doivent faire face à des couvre-feux environnementaux qui plafonnent les tris nocturnes. Ensemble, ces adaptations régionales garantissent la résilience du marché américain du courrier international face aux fluctuations des courants commerciaux mondiaux.

Paysage concurrentiel

La consolidation définit la toile de fond stratégique, l'acquisition de DB Schenker par DSV pour 15,78 milliards USD propulsant le groupe danois au sommet du classement mondial des transitaires[4]DSV, "DSV acquiert DB Schenker," dsv.com. Cette envergure permet à la nouvelle entité de négocier de meilleures tarifications interlignes et d'investir dans des plateformes de visibilité unifiées intégrant les flux de coursier, de transit et de logistique contractuelle. Les intégrateurs en place répondent par des stratégies verticales ciblées ; le rachat en cours d'Andlauer par UPS renforce sa position dans la santé sous contrôle de température, un segment moins vulnérable à la banalisation par les prix. FedEx accélère les fusions de sites du réseau 2.0 pour dégager 2 milliards USD d'efficiences annuelles, réinjectant les économies dans sa plateforme FDX Commerce qui promet aux marchands une orchestration des stocks, du paiement et du dernier kilomètre en un seul abonnement.

Les entrants numériques s'appuient sur l'économie de plateforme plutôt que sur la puissance d'actifs. Plusieurs places de marché de commerce électronique négocient directement avec les compagnies aériennes des accords d'espace en bloc, puis externalisent le dernier kilomètre à des coursiers régionaux, fragmentant le monopole traditionnel des intégrateurs. Cependant, les seuils réglementaires élevés, notamment pour la conformité aux données électroniques anticipées (AED), limitent la pénétration des modèles légers en actifs sans partenariat avec des opérateurs établis. Les détaillants à marque propre comme Amazon continuent d'étendre leur capacité aérienne transfrontalière mais s'appuient toujours sur des courtiers en douane tiers pour les dépôts réglementaires, préservant un rôle pour les coursiers historiques.

La volatilité des prix du carburéacteur et le cycle saisonnier des suppléments de pointe intensifient la pression sur les marges des PME, les incitant à adopter des logiciels d'expédition multi-transporteurs qui négocient des tarifs en temps réel. Les transporteurs contre-attaquent en regroupant la gestion des retours et la comptabilisation carbone pour fidéliser les comptes. Les investissements se concentrent sur l'intelligence artificielle pour la prévision de la demande, la robotique d'entrepôt pour le tri des petits colis et les pilotes de chaîne de blocs reliant les documents commerciaux à des registres immuables. Le champ concurrentiel récompense de plus en plus les hybrides données-physique intégrés capables de satisfaire l'appétit des régulateurs pour une intelligence granulaire des expéditions tout en maintenant vitesse et fiabilité.

Leaders du secteur américain du courrier international, de l'express et du colis

FedEx

United Parcel Service of America, Inc. (UPS)

DHL Group

United States Postal Service (USPS)

SF Express (KEX-SF, KEX Express US LLC)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : UPS a annoncé un accord pour acquérir Andlauer Healthcare Group pour 2,2 milliards CAD (1,6 milliard USD), ajoutant 3 millions de pieds carrés d'espace sous contrôle de température au Canada.

- Mars 2025 : FedEx a étendu le réseau 2.0 à huit nouvelles villes et fermé six centres d'expédition redondants dans le cadre d'un programme de réduction des coûts de 350 millions USD.

- Février 2025 : TFI International a abandonné son projet de transfert de son siège social aux États-Unis, bien que près de 70 % de ses activités soient déjà situées au sud de la frontière, après que la direction a conclu que le déménagement était moins avantageux que prévu initialement.

- Avril 2024 : UPS a remplacé FedEx en tant que principal prestataire de fret aérien du Service postal des États-Unis, transférant près de 2 milliards USD de dépenses annuelles d'enlèvement postal.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché américain du courrier international, de l'express et du colis comme l'ensemble des revenus générés par les expéditions transfrontalières pesant jusqu'à 70 kg, en provenance ou à destination des États-Unis, traitées par des opérateurs express ou de colis par voie aérienne, routière, ferroviaire ou combinée. Les services couverts englobent les transactions B2B, B2C et C2C et comprennent les flux express à délai défini, les colis différés et les retours. Selon ���ϲ�����, les livraisons purement nationales, le courrier postal et les envois de fret dépassant le seuil de 70 kg sont exclus de ce périmètre.

Exclusion du périmètre : les mouvements de coursier purement nationaux ne sont pas dimensionnés dans cette étude.

Vue d'ensemble de la segmentation

- Vitesse de livraison

- Express

- Par route

- ���Գٱ��-��é�����DzԲ�

- ���Գٰ���-��é�����Dz�

- Par route

- Non express

- Express

- Poids d'expédition

- Expéditions lourdes

- Expéditions légères

- Expéditions de poids moyen

- Secteur d'utilisateur final

- Commerce électronique

- Services financiers (BFSI)

- �����Գ�é

- Fabrication

- Industrie primaire

- Commerce de gros et de détail (hors ligne)

- Autres

- �Ѵǻ�è����

- Entreprise à entreprise (B2B)

- Entreprise à consommateur (B2C)

- Consommateur à consommateur (C2C)

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des intégrateurs de colis, des responsables de logistique tierce partie, des courtiers en douane et des marchands de commerce électronique dans les principaux points d'entrée côtiers et les hubs intérieurs. Ces échanges ont permis de clarifier les parts de services transfrontaliers, les structures de suppléments typiques et les poches de demande émergentes, nous permettant de valider les tendances secondaires et d'ajuster les hypothèses là où les données de volume étaient rares.

Recherche documentaire

Nous avons collecté des données macroéconomiques à partir de sources de premier rang accessibles au public, telles que les données sur le commerce international du Bureau du recensement des États-Unis, les statistiques commerciales du Bureau d'analyse économique, les données d'expédition d'UN Comtrade, les statistiques de colis de l'Union postale universelle et les ventes de commerce électronique du Département du commerce des États-Unis. Les rapports annuels (10-K), les présentations aux investisseurs et les notes des associations professionnelles (par exemple, l'Association des transitaires aériens) ont fourni des indices au niveau des opérateurs sur les prix de vente moyens et le mix de colis. Les outils d'abonnement de D&B Hoovers et Dow Jones Factiva ont enrichi le tableau concurrentiel. Cette liste est indicative ; de nombreuses références supplémentaires ont été consultées pour les recoupements et le contexte.

Dimensionnement du marché et prévisions

Nous avons adopté une approche descendante qui reconstruit les flux de colis internationaux à partir des données de production et de commerce, puis superpose les taux de pénétration pour le commerce électronique et les exportations industrielles. Les résultats sont corroborés par des agrégations sélectives ascendantes d'opérateurs et des vérifications par échantillonnage du prix de vente moyen multiplié par le volume. Les variables clés alimentant le modèle comprennent la valeur des exportations de marchandises sortantes, les dépenses de commerce électronique transfrontalier, le nombre moyen de colis par commande en ligne, les suppléments carburant et les mouvements de devises. Les prévisions s'appuient sur une régression multivariée reliant les volumes de colis au PIB réel, à la croissance du commerce de détail en ligne et à la valeur des exportations ; une analyse de scénarios autour des coûts de carburant tempère les perspectives. Les lacunes dans les communications des opérateurs sont comblées par des courbes de rendement normalisées dérivées des entretiens primaires.

Validation des données et cycle de mise à jour

Les résultats font l'objet d'une analyse de variance par rapport à des indices de revenus de colis indépendants ; toute anomalie déclenche une révision par un analyste senior avant validation. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées par des événements significatifs tels que de nouveaux accords commerciaux ou des hausses tarifaires des transporteurs. Une dernière vérification par un analyste juste avant la publication garantit que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence américaine du marché du courrier international, de l'express et du colis de Mordor mérite confiance

Les estimations publiées divergent souvent parce que chaque cabinet découpe le marché différemment et adopte son propre rythme d'actualisation.

Les principaux facteurs d'écart comprennent la question de savoir si les flux nationaux sont regroupés avec les flux internationaux, la manière dont les expéditions de poids mixte sont traitées, les points de conversion des devises et la cadence à laquelle les suppléments de prix sont recalibrés. Le modèle de Mordor isole uniquement les colis transfrontaliers, applique des grilles de prix de vente moyen spécifiques au poids validées avec les opérateurs, et est actualisé tous les douze mois, ce qui limite le biais lié aux données historiques.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 53,14 milliards USD (2025) | ||

| 136,0 milliards USD (2024) | Cabinet de conseil mondial A | Combine les flux nationaux et internationaux, utilise des prix de vente moyens statiques |

| 183,0 milliards USD (2024) | Études de marché B | Inclut le fret lourd et les services locaux le jour même, annualise les revenus des opérateurs de 2023 sans calibration des prévisions |

| 197,9 milliards USD (2023) | Statistiques sectorielles C | Chiffre de revenus pour l'ensemble de l'expédition de colis ; absence de segmentation ou de modèle de prévision |

La comparaison montre qu'une fois les colis nationaux, le fret lourd et les services annexes exclus, la sélection rigoureuse du périmètre de Mordor et son cycle de mise à jour annuel fournissent une base de référence équilibrée et transparente que les décideurs peuvent relier à des variables clairement définies et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché américain du courrier international ?

Le marché s'élève à 55,61 milliards USD en 2026 et devrait atteindre 69,78 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide par vitesse de livraison ?

Les services express progressent à un TCAC de 5,88 % (2026-2031), les marchands payant des primes pour une livraison transfrontalière à délai défini.

Comment la règle de minimis de 800 USD affecte-t-elle les coursiers ?

Elle alimente des volumes élevés de colis, mais pourrait accroître la complexité de la conformité et l'exposition aux droits de douane si les exclusions proposées par la CBP pour les marchandises relevant de la Section 301 entrent en vigueur.

Pourquoi les colis de poids moyen gagnent-ils en importance ?

Les commandes multi-articles consolidées et les stratégies de stocks en flux tendu poussent davantage d'expéditions dans la tranche > 5 kg à ≤ 31,5 kg, qui se développe à un TCAC de 5,74 % (2026-2031).

Quel impact les plafonds de créneaux aéroportuaires ont-ils sur la fiabilité du service ?

Les restrictions dans des hubs comme Newark Liberty obligent les transporteurs à réacheminer les vols et à ajouter des tronçons terrestres, ce qui peut allonger les délais de transit si la capacité alternative est indisponible.

Comment les coursiers répondent-ils aux mandats de données électroniques plus stricts ?

Les principaux intégrateurs investissent dans des plateformes informatiques avancées pour pré-déposer des informations détaillées sur les expéditions, transformant la conformité en avantage concurrentiel, tandis que les petites entreprises peuvent chercher des partenariats ou quitter le marché.

Dernière mise à jour de la page le: