Taille et part du marché de la chaux au Royaume-Uni

Analyse du marché de la chaux au Royaume-Uni par ���ϲ�����

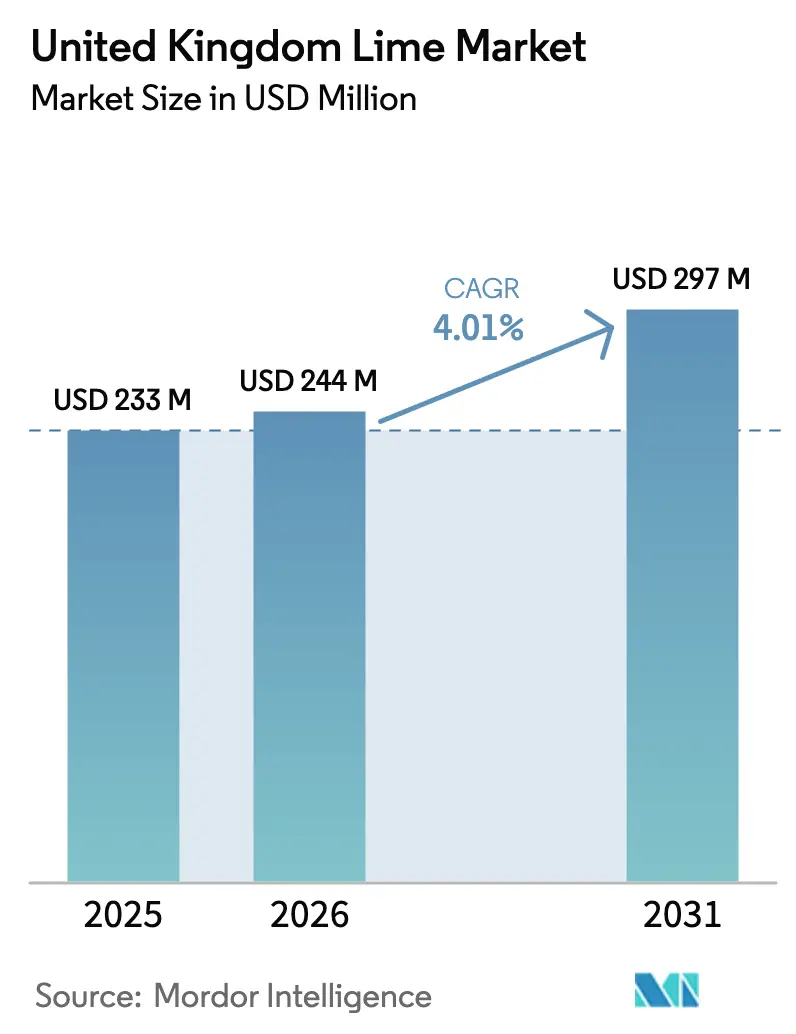

La taille du marché de la chaux au Royaume-Uni devrait croître de 233,0 millions USD en 2025 à 244,0 millions USD en 2026 et devrait atteindre 297,0 millions USD d'ici 2031, à un TCAC de 4,01 % sur la période 2026-2031. La dépendance aux importations définit le marché de la chaux au Royaume-Uni, car la production intérieure est négligeable et le pays s'est classé cinquième mondial pour les importations de citrons verts et de citrons en 2023. L'Espagne reste le fournisseur principal, mais les frictions phytosanitaires post-Brexit et les fluctuations des taux de fret, qui sont remontés au-dessus de 4 000 USD par unité équivalent vingt pieds fin 2024, orientent les acheteurs vers des origines sud-américaines. Les économies d'échelle dans la maturation, l'automatisation des stations de conditionnement et les achats multi-origines maintiennent les cinq premières entreprises en contrôle d'une part significative du chiffre d'affaires 2025, limitant les marges de manœuvre pour les nouveaux entrants. Les moteurs de la demande comprennent la popularité croissante des cocktails prêts à boire, l'adoption croissante de la cuisine mexicaine et l'évolution vers des produits à étiquette propre, encourageant les fabricants de boissons à utiliser du jus et de l'huile de citron vert naturels.

Points clés du rapport

- Par zone géographique, l'Angleterre représentait 60 % de la demande du marché de la chaux au Royaume-Uni en 2025, tandis que l'Écosse devrait afficher la croissance la plus rapide avec un TCAC de 7,2 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la chaux au Royaume-Uni

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la popularité de la cuisine de style mexicain | +1.2% | Londres, Manchester, Édimbourg et Glasgow | Moyen terme (2 à 4 ans) |

| Croissance du segment des cocktails prêts à boire (RTD) | +1.5% | Commerce d'impulsion national et commerce sur place | Court terme (≤ 2 ans) |

| Engagements des distributeurs pour une disponibilité de la chaux toute l'année | +0.6% | Toutes les régions du Royaume-Uni | Long terme (≥ 4 ans) |

| Demande croissante de substituts naturels à l'acide citrique | +0.8% | Pôles de boissons et d'alimentation en Angleterre | Moyen terme (2 à 4 ans) |

| Expansion de la livraison de produits frais par commerce électronique | +0.5% | Angleterre métropolitaine et Écosse | Court terme (≤ 2 ans) |

| Incitations à la diversification des approvisionnements liées au Brexit | +0.4% | Chaînes d'approvisionnement dépendantes des importations à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Essor de la popularité de la cuisine de style mexicain

Les plats mexicains sont passés du statut de niche à celui d'incontournable sur les menus des restaurants à travers le Royaume-Uni, élevant l'utilisation du citron vert frais dans les tacos, les marinades et la salsa. Les chaînes de restauration rapide décontractée et les taquerias indépendantes à Londres, Manchester et Bristol dépendent désormais de livraisons régulières d'agrumes pour faire face à une fréquentation accrue. Les sites de recettes et les services de kits repas renforcent cette habitude à domicile, en spécifiant du jus et du zeste de citron vert frais pour l'authenticité. Les jeunes convives apprécient les saveurs audacieuses et sont prêts à payer une prime pour des ingrédients authentiques, intégrant les citrons verts dans leurs paniers habituels. La demande combinée de la vente au détail et de la restauration améliore considérablement le taux de croissance du marché à long terme.

Croissance du segment des cocktails prêts à boire

La catégorie des cocktails prêts à boire s'est développée rapidement en 2025, avec une forte progression dans les circuits d'impulsion, stimulant directement la demande industrielle de jus et d'huile de citron vert. Des marques telles que Fever-Tree tirent désormais la majorité de leurs ventes nationales de mixeurs non toniques mettant en valeur les profils margarita et mojito. Les transformateurs de boissons choisissent des intrants naturels à base de citron vert pour obtenir des allégations d'étiquette propre qui résonnent auprès des consommateurs soucieux de leur santé. Les canettes légères et les emballages durables élargissent la distribution dans les festivals, les pôles de transport et les commerces de proximité. Une rotation plus rapide en rayon se traduit par une augmentation notable de la croissance projetée.

Engagements des distributeurs pour une disponibilité de la chaux toute l'année

Les épiciers du Royaume-Uni considèrent l'approvisionnement ininterrompu en citrons verts comme un levier de fidélisation clé, changeant d'origines entre le Brésil, le Mexique, le Pérou, l'Espagne et le Vietnam pour combler les écarts saisonniers. Les programmes multi-origines exigent la conformité aux normes des Bonnes Pratiques Agricoles Mondiales (GLOBALG.A.P.) et du label Linking Environment And Farming (LEAF) Marque, ce qui élève effectivement les barrières à l'entrée pour les producteurs non certifiés. Une présence constante en rayon conditionne les acheteurs à considérer les citrons verts comme un produit de consommation courante plutôt qu'un achat occasionnel. Les distributeurs publient également des informations transparentes sur l'approvisionnement sur les étiquettes des emballages pour atteindre leurs objectifs de responsabilité d'entreprise.

Demande croissante de substituts naturels à l'acide citrique

Les fabricants éliminent progressivement l'acide citrique synthétique et le remplacent par du vrai jus et de l'huile de citron vert pour répondre aux attentes en matière d'étiquette propre et se conformer au durcissement des réglementations sur les additifs. Le marché mondial des arômes naturels d'agrumes a connu une croissance significative en 2025, les boissons représentant la majorité des applications, et le citron vert gagnant des parts alors que les prix de l'orange s'envolent. Le citron vert offre à la fois de la saveur et un contrôle fonctionnel du pH, permettant aux marques de respecter les plafonds de sulfites sans conservateurs artificiels. Des orientations claires des autorités de sécurité alimentaire donnent aux formulateurs la confiance nécessaire pour déployer des recettes naturelles à l'échelle nationale.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de la logistique d'importation et des coûts de fret | -0.9% | Tous les ports du Royaume-Uni | Court terme (≤ 2 ans) |

| Interceptions phytosanitaires sur les expéditions mexicaines | -0.6% | Douvres, Felixstowe et Southampton | Moyen terme (2 à 4 ans) |

| Pénuries de main-d'œuvre dans les stations de conditionnement | -0.5% | Kent, Lincolnshire et Tayside | Moyen terme (2 à 4 ans) |

| Escalade des prix de l'énergie pour la chaîne du froid | -0.4% | Infrastructure réfrigérée nationale | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Interceptions phytosanitaires sur les expéditions mexicaines

Le psylle asiatique des agrumes et la tache noire des agrumes suscitent un contrôle frontalier accru. Des inspections aléatoires peuvent entraîner des rejets coûtant entre 500 et 2 000 GBP (625 à 2 500 USD) par conteneur et retarder la livraison jusqu'à une semaine [1]Source : Fresh Produce Consortium, « Données sur les notifications aux frontières du Royaume-Uni, janvier-avril 2025 », freshproduce.org.uk . Le Mexique envoie la plupart de ses fruits aux États-Unis, laissant les acheteurs britanniques en concurrence pour le volume conforme limité. Certains importateurs testent la détection rapide des ravageurs par ADN pour réduire les délais de rétention, mais la technologie reste coûteuse. Les mesures de biosécurité en cours devraient légèrement impacter le taux de croissance prévu.

Escalade des prix de l'énergie pour la chaîne du froid

L'électricité commerciale a atteint en moyenne 0,25 à 0,30 GBP par kWh (0,31 à 0,38 USD) en 2025, augmentant les dépenses de réfrigération jusqu'à 60 % [2]Source : Gouvernement du Royaume-Uni, « Statistiques et prix de l'énergie », Département pour la sécurité énergétique et le zéro net, gov.uk. Les grands distributeurs installent des panneaux solaires et des pompes à chaleur, mais les petits distributeurs manquent de réserves de capital. L'énergie représente désormais jusqu'à 18 % des coûts d'exploitation de la chaîne du froid pour les citrons verts conservés à 10-13 °C. Les taxes carbone imminentes sur l'électricité du réseau à base de combustibles fossiles menacent d'augmenter encore les tarifs, aggravant la pression sur les coûts. La hausse des prix de l'énergie impacte négativement la croissance du marché.

Analyse géographique

L'Angleterre représentait 60 % de la demande nationale en 2025, portée par la densité de population, la proximité des ports d'entrée et un écosystème de restauration sophistiqué. Le palais cosmopolite de Londres soutient la vente de variétés premium, tandis que les stations de conditionnement du Kent et du Lincolnshire rationalisent la distribution vers les grands distributeurs. La croissance est freinée par les pénuries de main-d'œuvre et la hausse des coûts de l'énergie, qui exercent une pression sur les petits opérateurs. L'Angleterre conservera son leadership grâce à son infrastructure à grande échelle, même si la diversification se déploie.

L'Écosse devrait enregistrer le TCAC le plus rapide à 7,2 % dans le contexte du tourisme du whisky post-pandémique et d'une scène de cocktails dynamique à Édimbourg et Glasgow. Les distilleries qui intègrent des expériences de mixologie stimulent l'utilisation du citron vert dans les whisky sours et les highballs. Des chaînes logistiques plus longues ajoutent un à deux jours de transit et augmentent les risques de détérioration, mais les importateurs disposant de programmes de livraison directe prennent l'avantage. La hausse du revenu disponible favorise également l'adoption du citron vert premium auprès des consommateurs urbains écossais.

Le Pays de Galles et l'Irlande du Nord représentent des parts modestes du marché de la chaux au Royaume-Uni, reflétant les tendances nationales avec un léger décalage. Les centres urbains tels que Cardiff et Belfast soutiennent la consommation en restauration mais manquent de la masse critique observée en Angleterre. Les deux régions dépendent fortement des pôles de distribution anglais, ce qui contribue à gérer le risque de stocks mais allonge les délais d'approvisionnement. La croissance future suivra l'expansion démographique et la pénétration des supermarchés dans les assortiments exotiques et biologiques.

Paysage concurrentiel

Le marché de la chaux au Royaume-Uni est très concentré, les principaux acteurs dominant une part significative du chiffre d'affaires. Ces entreprises utilisent leur pouvoir d'achat et leurs processus de maturation automatisés pour garantir un approvisionnement constant. Worldwide Fruit Ltd, soutenue par le réseau agricole mondial de Dole, contrôle l'approvisionnement depuis plusieurs hémisphères et exploite des salles de maturation automatisées qui garantissent une maturité constante des fruits pour les programmes des supermarchés [3]Source : Dole plc, « Rapport sur les opérations et la durabilité de Dole au Royaume-Uni », dole.com. Minor Weir and Willis Ltd est spécialisée dans les citrons verts Key de qualité restauration et maintient des volumes toute l'année grâce à des alliances avec des producteurs au Mexique et au Brésil. Leur domination leur permet également de négocier des contrats de fret avantageux qui amortissent les fluctuations de marges liées à la volatilité des taux de transport.

Fresca Group Ltd renforce sa présence en grande distribution avec des gammes premium sous marque de distributeur répondant aux exigences strictes des Bonnes Pratiques Agricoles Mondiales (GLOBALG.A.P.) et du label Linking Environment And Farming (LEAF) Marque. Westfalia Fruit International s'appuie sur des vergers intégrés verticalement en Afrique du Sud et en Amérique du Sud pour fournir des citrons verts persans conventionnels et biologiques, séduisant les épiciers axés sur la traçabilité et la durabilité. AMT Fruit Ltd se concentre sur des accords d'approvisionnement exclusifs avec les supermarchés et utilise des laboratoires qualité internes pour répondre aux normes esthétiques strictes exigées par les grandes enseignes. Collectivement, ces entreprises complètent les leaders en occupant les niches spécialisées, biologiques et sous marque de distributeur qui élargissent la portée de la catégorie.

Les cinq entreprises développent l'automatisation, la traçabilité basée sur la chaîne de blocs et les projets d'énergie renouvelable pour répondre aux critères de durabilité des distributeurs et réduire les coûts d'exploitation. L'investissement dans la prévision de la demande par intelligence artificielle aide à aligner les importations sur les courbes de ventes hebdomadaires, réduisant les pertes et améliorant la durée de conservation. La diversification stratégique vers le citron caviar et d'autres variétés exotiques positionne le groupe pour capter des segments premium offrant des marges plus élevées et stimulant la croissance de la valeur de la catégorie. Alors que les coûts de conformité et les prix de l'énergie restent élevés, le marché devrait se consolider davantage autour de ces acteurs intégrés, renforçant leur capacité à développer le marché de la chaux au Royaume-Uni jusqu'en 2031.

Développements récents du secteur

- Octobre 2025 : Le Lazy Lemon de Polenghi a été rebaptisé ReaLemon au Royaume-Uni, s'alignant sur l'image de marque mondiale et présentant un emballage actualisé visant à améliorer la visibilité en rayon. Le produit mis à jour est positionné pour soutenir une catégorie en croissance, ReaLemon ayant enregistré une augmentation des ventes de 12 % en Italie au cours du premier semestre 2025 par rapport à la même période en 2024.

- Mars 2024 : Coca-Cola a lancé deux nouveaux colas infusés au citron au Royaume-Uni : Coca-Cola Original Taste Lemon et Coca-Cola Zero Sugar Lemon. Ces produits offrent une touche rafraîchissante à la saveur classique de Coca-Cola. Développées pour répondre à la demande croissante sur le marché des colas aromatisés, ces options permettent aux consommateurs du monde entier de profiter de la saveur emblématique de Coca-Cola, avec un arôme citron et sans sucre.

- Septembre 2024 : OGGS, une marque végane spécialisée dans les produits de boulangerie et les douceurs sucrées, a lancé son Gâteau Moelleux au Citron sans cruauté, désormais disponible dans les magasins Tesco et sur Ocado. Le produit présente un biscuit moelleux aromatisé au citron, garni de glaçage, de coulis de citron et de morceaux de citron croquants.

Périmètre du rapport sur le marché de la chaux au Royaume-Uni

Le rapport sur le marché de la chaux au Royaume-Uni est segmenté par analyse de la production (volume), analyse de la consommation (valeur et volume), analyse des importations (valeur et volume), analyse des exportations (valeur et volume), analyse et prévisions des tendances des prix de gros, cadre réglementaire, logistique et infrastructure, et analyse de la saisonnalité. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Analyse de la production | Volume de production | |

| Superficie récoltée et rendement | ||

| Analyse de la consommation (valeur et volume) | ||

| Analyse des échanges commerciaux (valeur et volume) | Analyse du marché des importations | Valeur et volume des importations |

| Principaux marchés fournisseurs | ||

| Analyse du marché des exportations | Valeur et volume des exportations | |

| Principaux marchés de destination | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Logistique et infrastructure | ||

| Analyse de la saisonnalité | ||

| Royaume-Uni | Analyse de la production | Volume de production | |

| Superficie récoltée et rendement | |||

| Analyse de la consommation (valeur et volume) | |||

| Analyse des échanges commerciaux (valeur et volume) | Analyse du marché des importations | Valeur et volume des importations | |

| Principaux marchés fournisseurs | |||

| Analyse du marché des exportations | Valeur et volume des exportations | ||

| Principaux marchés de destination | |||

| Analyse et prévisions des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Logistique et infrastructure | |||

| Analyse de la saisonnalité | |||

Questions clés auxquelles le rapport répond

Quelle sera la taille de la demande de chaux en Angleterre d'ici 2031 ?

L'Angleterre devrait maintenir environ 60 % de la consommation totale de chaux au Royaume-Uni, ce qui implique environ 0,18 milliard USD de la taille du marché de la chaux au Royaume-Uni d'ici 2031 si la répartition régionale se maintient.

Quel type de produit connaît la croissance la plus rapide jusqu'en 2031 ?

Le citron caviar affiche le TCAC le plus élevé à 11 % grâce à l'approbation des chefs, aux référencements dans les épiceries premium et aux abonnements de commerce électronique.

Pourquoi les coûts de fret constituent-ils un risque pour les importateurs de chaux ?

Les taux de conteneurs sur les routes critiques ont oscillé entre 1 500 USD et plus de 4 000 USD en 2024, et les citrons verts dépendent de conteneurs réfrigérés qui attirent une prime de 25 à 35 %, comprimant des marges déjà étroites.

Quelles certifications les fournisseurs doivent-ils obtenir pour référencer des citrons verts auprès des supermarchés ?

Les Bonnes Pratiques Agricoles Mondiales (GLOBALG.A.P.) pour les produits conventionnels et la Soil Association pour les allégations biologiques sont effectivement obligatoires, tandis que l'adoption du label Linking Environment And Farming (LEAF) Marque démontre une gestion agricole intégrée et la conformité en matière de biodiversité.

Dernière mise à jour de la page le: