Taille et part du marché des énergies renouvelables aux Émirats arabes unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

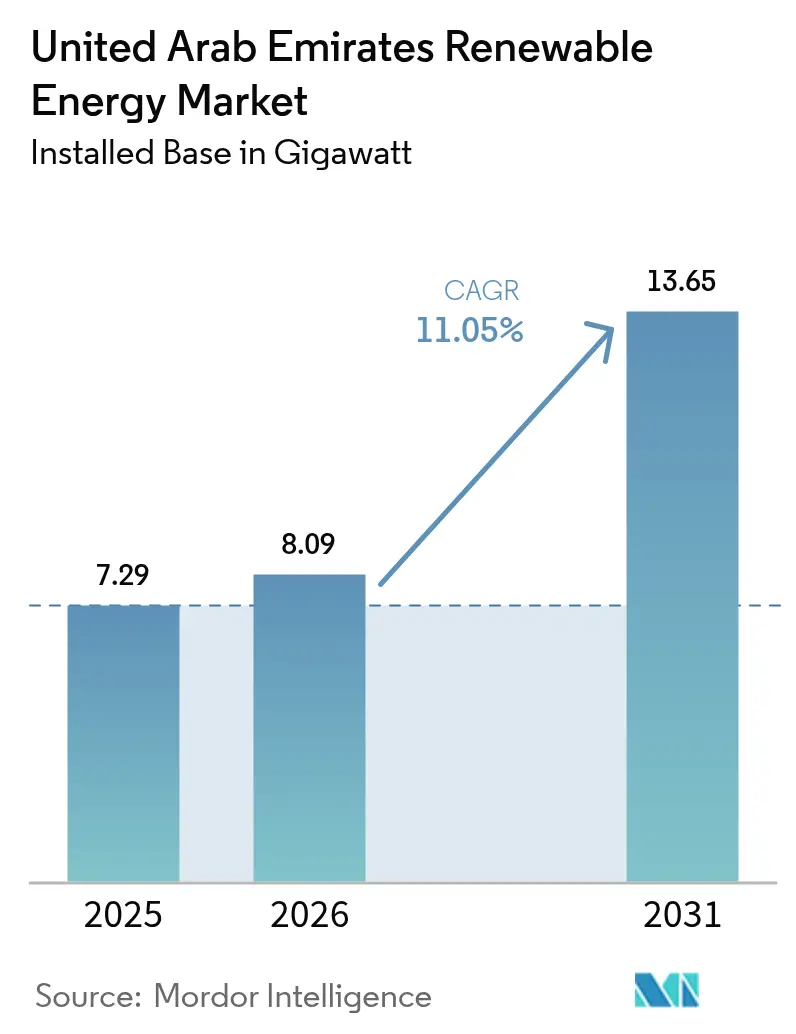

| Taille du marché de l'année de base (2025) | 7.29 gigawatt |

| Volume du Marché (2026) | 8.09 gigawatt |

| Volume du Marché (2031) | 13.65 gigawatt |

| Taux de croissance (2026 - 2031) | 11.05% CAGR |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des énergies renouvelables aux Émirats arabes unis par ���ϲ�����

Le marché des énergies renouvelables aux Émirats arabes unis devrait passer de 7,29 gigawatts en 2025 à 8,09 gigawatts en 2026, et atteindre 13,65 gigawatts d'ici 2031, soit un TCAC de 11,05 % sur la période 2026-2031.

De solides mandats politiques, des tarifs solaires record au plus bas et un pipeline de financement climatique en expansion soutiennent la croissance, tandis que des projets à l'échelle du gigawatt s'alignent sur l'objectif de neutralité carbone 2050. La technologie photovoltaïque solaire domine déjà la capacité nationale ; cependant, l'éolien offshore, l'infrastructure d'hydrogène vert et le stockage d'énergie par batteries à grande échelle passent rapidement du stade pilote au stade commercial. L'approvisionnement obligatoire en énergie propre pour les entités fédérales à partir de 2025 élimine le risque de demande pour les développeurs, et les émissions successives d'obligations vertes souveraines canalisent des capitaux internationaux à des taux attractifs. Des goulets d'étranglement persistants du réseau dans les émirats du Nord et des pénuries de personnel qualifié en exploitation et en maintenance pourraient ralentir le rythme de déploiement, mais la trajectoire globale reste résolument ascendante pour le marché des énergies renouvelables aux EAU.

Principaux enseignements du rapport

- Par technologie, l'énergie solaire a capté 97,60 % de la part du marché des énergies renouvelables aux EAU en 2025 ; l'énergie éolienne devrait se développer à un TCAC de 47,9 % jusqu'en 2031.

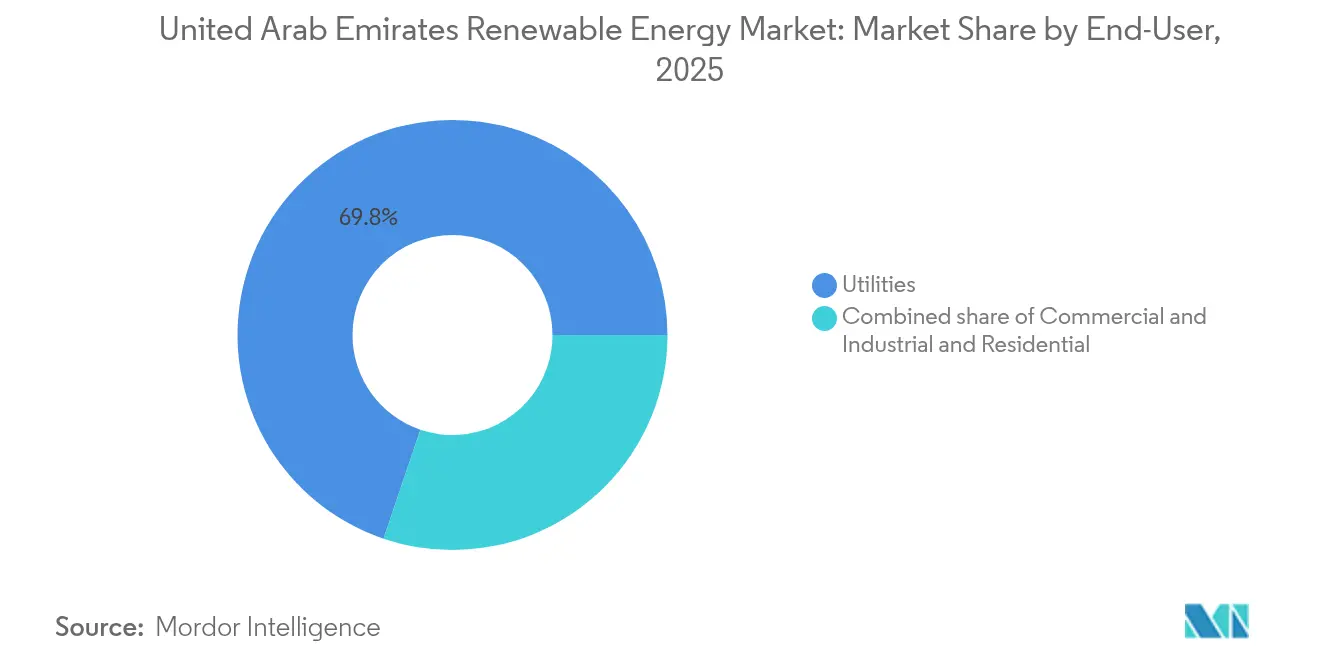

- Par utilisateur final, les services publics ont représenté 69,80 % de la taille du marché des énergies renouvelables aux EAU en 2025, tandis que le segment résidentiel devrait enregistrer un TCAC de 16,37 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des énergies renouvelables aux Émirats arabes unis

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisse du coût nivelé de l'énergie (LCOE) du photovoltaïque solaire | +3.20% | Abou Dhabi, Dubaï | Court terme (≤ 2 ans) |

| Ambitions d'exportation d'hydrogène vert à grande échelle (Al Ruwais, Al Dhafra) | +2.80% | Abou Dhabi (Al Ruwais, Al Dhafra) | Moyen terme (2-4 ans) |

| Approvisionnement obligatoire en énergies renouvelables par les entités gouvernementales (à partir de 2025) | +2.10% | National, au niveau fédéral et des émirats | Moyen terme (2-4 ans) |

| Pipeline d'émission d'obligations vertes souveraines lié à la COP-28 | +1.90% | National, avec une concentration à Abou Dhabi et Dubaï | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

La baisse du coût nivelé de l'énergie du photovoltaïque solaire crée un avantage concurrentiel

Les tarifs du projet Al Dhafra de 2 GW sont tombés à 1,32 centime USD/kWh, ramenant le LCOE en dessous de celui de la production au gaz naturel.(1)Masdar, "Al Dhafra Solar PV Project Achieves World-Record Tariff", masdar.ae Un ensoleillement abondant dépassant 2 000 kWh/m² par an et des achats d'équipements en volume pour des projets à l'échelle du gigawatt renforcent le leadership en matière de coûts. La R&D à l'Institut Masdar montre que le stockage thermique par sable du désert peut réduire les coûts de stockage de l'énergie solaire à concentration jusqu'à 70 %. Les prévisions bidirectionnelles par LSTM informent désormais les calendriers de dispatch, améliorant les facteurs de capacité et la bancabilité des projets. La déflation des coûts élargit le marché adressable pour les systèmes à grande échelle et en toiture, soutenant la croissance à long terme du marché des énergies renouvelables aux EAU.

L'infrastructure d'exportation d'hydrogène vert à grande échelle positionne les EAU comme fournisseur mondial

La Stratégie nationale de l'hydrogène cible 1,4 million de tonnes d'hydrogène bas-carbone d'ici 2031 et 15 millions de tonnes d'ici 2050, élevant les EAU au rang des dix premiers producteurs mondiaux potentiels.(2)Fraunhofer ISE, "Hydrogen Roadmap UAE", ise.fraunhofer.de L'installation d'ammoniac propre de 1 million de t/an de Mitsui à Al Ruwais sera mise en service en 2027, intégrant la capture de carbone pour répondre aux spécifications d'exportation vers l'Asie. Masdar et TotalEnergies Renewables avancent sur une chaîne hydrogène-méthanol-carburant d'aviation durable ciblant les secteurs difficiles à décarboner. ADNOC Gas pilote la technologie LOOP qui convertit les flux de méthane en graphène et en hydrogène, générant de nouveaux revenus tout en décarbonisant les actifs existants. Les ambitions en matière d'hydrogène renforcent donc la demande à long terme en énergies renouvelables, ajoutant de la profondeur au marché des énergies renouvelables aux EAU.

Les mandats d'approvisionnement gouvernementaux établissent une base de demande structurelle

Le Décret-loi fédéral n° 11 de 2024 oblige les entités à suivre leurs inventaires de gaz à effet de serre et à adopter des plans de réduction, tandis qu'à partir de 2025, chaque organisme fédéral devra s'approvisionner en une part définie de son énergie à partir de sources renouvelables.(3)ADNOC Gas, "LOOP Technology Pilot at Habshan", adnocgas.ae Cette règle fournit des volumes d'achat prévisibles pour les développeurs et réduit les risques du déploiement solaire distribué dans les installations publiques. La Stratégie énergie propre 2050 de Dubaï vise une part de 75 % pour les énergies renouvelables, tandis qu'Abou Dhabi cible 60 % d'électricité propre d'ici 2035 via les appels d'offres d'EWEC. Les contrats à long terme émis dans ces cadres soutiennent les flux de trésorerie, réduisent le coût moyen pondéré du capital et maintiennent un pipeline sain à travers le marché des énergies renouvelables aux EAU.

L'héritage de la COP28 mobilise le financement climatique international

Les engagements cumulés ont dépassé 54 milliards USD pour l'infrastructure renouvelable domestique d'ici 2030, et deux tranches d'obligations vertes souveraines ont levé plus de 3 milliards USD à des spreads record au plus bas. Le cadre de finance durable alloue des capitaux préférentiellement à des projets d'énergie propre présentant des avantages carbone mesurables, accélérant les approbations et les décaissements. Un prêt vert de 3 milliards USD de la JBIC à ADNOC illustre le rôle des EAU en tant que pont entre les financiers européens et asiatiques. Des réserves importantes de capital concessionnel améliorent les taux de rendement interne des projets et élargissent l'univers investissable dans le marché des énergies renouvelables aux EAU.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risque de congestion du réseau entre Abou Dhabi et les émirats du Nord | -1.40% | Émirats du Nord, interconnexion avec Abou Dhabi | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée pour l'exploitation et la maintenance de grands parcs photovoltaïques | -0.90% | National, concentré à Abou Dhabi et Dubaï | Moyen terme (2-4 ans) |

| Délais d'autorisation prolongés pour les micro-projets éoliens derrière le compteur | -0.60% | Sites distribués, notamment dans les émirats du Nord | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Les contraintes d'infrastructure du réseau limitent l'expansion de la production décentralisée

Les corridors de transport reliant les pôles de production d'Abou Dhabi aux centres de demande des émirats du Nord fonctionnent déjà près de leur capacité maximale. L'interconnexion du CCG offre une flexibilité régionale mais ne peut pas résoudre les goulets d'étranglement internes. Le programme de réseau intelligent de DEWA, doté d'un budget de 1,9 milliard USD, modernisera la commutation et la gestion de la demande. L'approvisionnement en stockage par batteries de 400 MW/800 MWh d'EWEC couvre le risque de curtailment et soutient la régulation de fréquence. Néanmoins, si le renforcement prend du retard sur le calendrier, les ajouts effectifs de capacité dans le marché des énergies renouvelables aux EAU pourraient accuser un retard sur les autorisations accordées.

Les lacunes de la main-d'œuvre en exploitation et maintenance menacent la performance des projets

Atteindre les 14,2 GW planifiés d'ici 2030 nécessite environ 11 000 emplois spécialisés, alors que la main-d'œuvre actuelle dans les énergies renouvelables est inférieure à 1 000 personnes. Les employeurs du secteur pétrolier et gazier surenchérissent sur ceux du segment des énergies propres, incitant 87 % des professionnels interrogés à envisager de quitter le secteur. Les dispositifs de visa temporaires limitent la rétention à long terme des compétences, et les compétences intermédiaires en génie électromécanique et de plomberie restent rares. Sans des pipelines de formation accélérés et des procédures d'immigration simplifiées, les délais des projets sur le marché des énergies renouvelables aux EAU risquent des dépassements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : Domination solaire face à l'élan éolien

L'énergie solaire a contribué à hauteur de 97,60 % à la part du marché des énergies renouvelables aux EAU en 2025. La taille du marché des énergies renouvelables aux EAU pour les segments solaires a atteint 7,11 GW en 2025 et continue de s'étendre grâce aux projets en pipeline à Abou Dhabi et Dubaï. L'énergie éolienne, fournie par le parc Sir Bani Yas de 103,5 MW, devrait afficher un TCAC de 47,9 %, soutenu par des évaluations offshore en cours. Le solaire conserve sa position de leader en raison de son faible LCOE et de la maturité des services EPC. Les facteurs de capacité croissants de l'éolien, dépassant 40 %, en font l'outil de diversification privilégié d'EWEC. L'énergie solaire à concentration, illustrée par le projet Noor Energy 1 de 950 MW, fournit une énergie dispatchable grâce au stockage par sels fondus, mais les futurs appels d'offres penchent vers le PV couplé à des batteries en raison de coûts inférieurs.

Les fournisseurs chinois signent des accords-cadres pluriannuels pour les modules, permettant des économies d'échelle. Les trackers, panneaux bifaciaux et robots de nettoyage réduisent les coûts d'exploitation de 10 à 12 % par an. JinkoSolar et Canadian Solar Inc. détiennent 20 % des capitaux propres d'Al Dhafra, garantissant un approvisionnement régulier en modules. Les développeurs éoliens planifient des clusters offshore de 1 GW au large de Ras Al Khaïmah d'ici 2030. Siemens Gamesa étend ses contrats de maintenance pour garantir des facteurs de capacité de 40 % à Sir Bani Yas. L'hydroélectricité reste un marché de niche. L'installation de pompage-turbinage de 250 MW à Hatta contribue à stabiliser l'énergie de Dubaï. L'usine de valorisation énergétique des déchets de Dubaï offre 200 MW tout en détournant 1,9 million de tonnes de déchets annuellement. La géothermie et l'énergie océanique restent au stade de faisabilité en raison de contraintes géologiques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : Les services publics en tête, le résidentiel s'accélère

Les services publics ont détenu 69,80 % de la taille du marché des énergies renouvelables aux EAU en 2025, portés par l'ambition de 5 000 MW de DEWA et le pipeline multi-gigawatts d'EWEC. Les clients commerciaux et industriels représentent près de 23 % à mesure que l'économie des toitures s'améliore pour les usines, les centres commerciaux et les centres de données. Les utilisateurs résidentiels ne détiennent actuellement que 6,5 %, mais cette part devrait croître à un TCAC de 16,37 % jusqu'en 2031. La domination des services publics repose sur les mandats souverains, l'accès au financement concessionnel et la consolidation foncière. Les appels d'offres compétitifs continuent de comprimer les tarifs en dessous de 1,62 centime par kWh, renforçant la nécessité d'un déploiement à grande échelle.

Le déploiement en toiture s'accélère grâce au net-metering Shams Dubaï, qui rembourse l'énergie exportée au tarif de détail pendant dix ans. Yellow Door Energy a dépassé 100 MW de projets commerciaux et industriels (C&I), tandis qu'Enerwhere a franchi le cap des 50 MW avec des modèles de location sans investissement initial. Le système de 23,2 MW d'Etihad Clean Energy Development sur le Centre d'ingénierie d'Emirates met en évidence l'adoption par les entreprises publiques. Les approbations réglementaires sont désormais accordées en 90 jours, réduisant les coûts indirects. Les contrats d'achat d'énergie virtuels permettent aux multinationales, comme TotalEnergies Renewables, de sécuriser de l'électricité verte sans nécessiter la propriété d'un site. La croissance résidentielle dépend de la baisse des prix des modules et de la probable suppression du plafond de 2 MW en toiture de Shams Dubaï.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La capacité renouvelable installée est fortement concentrée à Abou Dhabi et Dubaï, qui accueillent ensemble plus de 90 % des actifs opérationnels et du pipeline à l'horizon 2030. Abou Dhabi tire parti de ses réserves foncières, de son accès aux capitaux et de ses appels d'offres centralisés pour promouvoir des installations à l'échelle du gigawatt capturant des économies d'échelle. Dubaï complète cela avec une pénétration des toitures à l'échelle de la ville et un réseau numérique permettant des flux d'énergie bidirectionnels et l'intégration des véhicules électriques. La combinaison génère une courbe d'apprentissage à l'échelle de la fédération qui réduit encore davantage les coûts au sein du marché des énergies renouvelables aux EAU.

Les émirats du Nord ont des empreintes économiques plus modestes mais représentent d'importantes opportunités futures une fois que les goulets d'étranglement du réseau seront levés. Les zones industrielles de Sharjah signent des contrats d'approvisionnement en énergie verte, tandis que le projet de pompage-turbinage de Ras Al Khaïmah avec EDF Renewables laisse entrevoir une diversification au-delà du photovoltaïque solaire. Les microréseaux et les batteries derrière le compteur atténuent le risque de curtailment et renforcent la résilience face aux pics de demande. À mesure que les mises à niveau de l'interconnecteur du CCG seront achevées, l'excédent de capacité d'Abou Dhabi et de Dubaï pourra circuler vers le nord pour équilibrer l'offre, lissant ainsi les profils de charge à travers le marché des énergies renouvelables aux EAU.

Les partenariats transfrontaliers amplifient les atouts géographiques. Les entreprises coréennes, françaises et chinoises apportent leur expertise en turbines, modules et onduleurs, tandis que les champions des EAU conservent une participation majoritaire pour préserver le contrôle stratégique. Le transfert de connaissances accélère la montée en compétences de la main-d'œuvre et alimente les ambitions de fabrication locale pour les panneaux, les trackers et les piles d'électrolyseurs. Une chaîne d'approvisionnement en maturation soutient ainsi une croissance équilibrée dans les sept émirats et consolide l'élan national au sein du marché des énergies renouvelables aux EAU.

Paysage concurrentiel

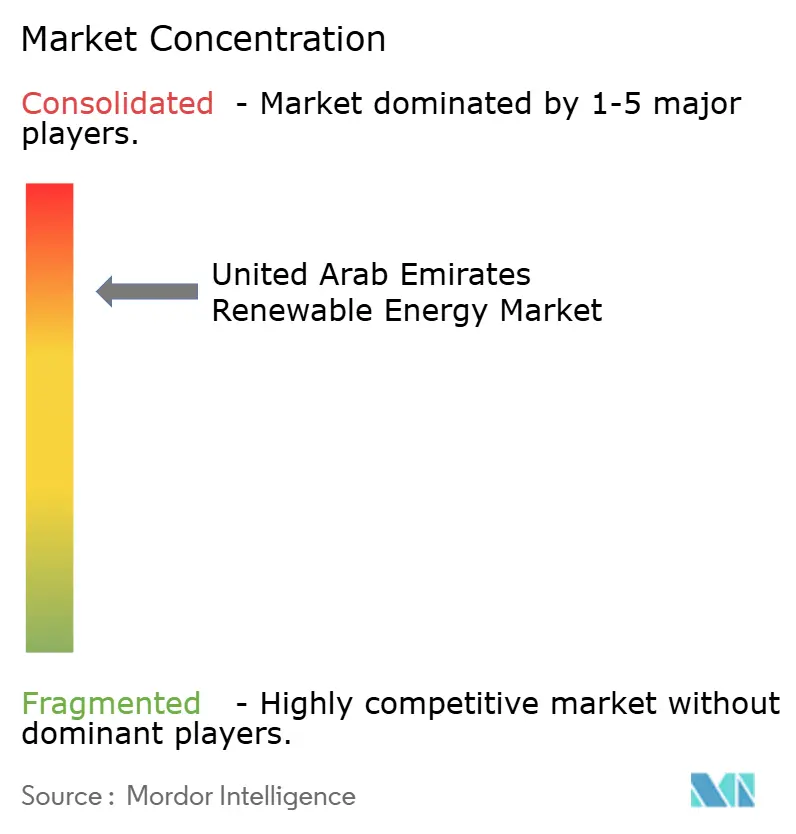

Trois champions nationaux, Masdar, DEWA et EWEC, contrôlent collectivement environ 70 % du développement à grande échelle, indiquant une concentration modérée au sein du marché des énergies renouvelables aux EAU. Masdar monte en puissance vers 100 GW de renouvelables mondiaux d'ici 2030 et a récemment acquis 67 % de TERNA ENERGY en Grèce pour 2,4 milliards EUR, diversifiant ses revenus tout en conservant son autorité sur le marché domestique. DEWA associe la production à la distribution, offrant un banc d'essai intégré pour les pilotes de réseau intelligent et d'hydrogène. EWEC administre le calendrier des appels d'offres d'Abou Dhabi, ancrant la confiance des investisseurs grâce à des processus d'approvisionnement transparents et à des contrats d'achat d'énergie de 30 ans.

La collaboration définit les comportements concurrentiels ; la plupart des appels d'offres à grande échelle allouent des participations minoritaires à des spécialistes mondiaux, tels qu'EDF Renewables, KOWEPO et Jinko Power, qui fournissent technologie, compétences en EPC et coûts de financement réduits. Ce modèle favorise le partage des risques et garantit des transferts de connaissances qui améliorent les compétences de la main-d'œuvre locale. Les acteurs traditionnels des hydrocarbures, menés par ADNOC Gas, investissent désormais dans la conversion méthane-graphène et les hubs d'exportation d'ammoniac vert, signalant une convergence plutôt qu'une rivalité sectorielle au sein du marché des énergies renouvelables aux EAU.

Des espaces blancs subsistent dans le solaire en toiture commercial et industriel, les microréseaux communautaires et le stockage de longue durée avancé utilisant des matières premières locales, comme le sable du désert. Les nouveaux entrants dans les systèmes d'alimentation à définition logicielle, les plateformes solaires flottantes et le financement par économies réalisées pourraient éroder les marges des acteurs établis. Néanmoins, la clarté réglementaire, le soutien souverain et les importantes réserves de capitaux signifient que les opérateurs établis conservent des avantages structurels qui façonneront la trajectoire concurrentielle du marché des énergies renouvelables aux EAU.

Leaders du secteur des énergies renouvelables aux Émirats arabes unis

Yellow Door Energy

Masdar

DEWA

EWEC

Engie SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : CATL et Masdar ont annoncé un partenariat pour le plus grand système de stockage d'énergie par batteries au monde à Abou Dhabi, intégrant 5,2 GW de capacité solaire et 19 GWh de stockage, soutenu par un investissement de 6 milliards USD de CATL.

- Janvier 2025 : Masdar a lancé un projet de 6 milliards USD conçu pour fournir 1 GW d'énergie propre ininterrompue, améliorant la fiabilité du réseau, Reuters.

- Novembre 2024 : KOWEPO a commencé la construction du projet solaire Al Ajban de 1 500 MW, marquant le premier appel d'offres majeur aux EAU attribué à un service public coréen.

Périmètre du rapport sur le marché des énergies renouvelables aux Émirats arabes unis

L'énergie renouvelable est dérivée de sources naturelles qui se régénèrent plus rapidement qu'elles ne sont consommées, telles que la lumière solaire, le vent, l'eau, la chaleur géothermique et la biomasse. Ces ressources sont considérées comme inépuisables et sont utilisées pour produire de l'électricité, de la chaleur et du carburant, entraînant généralement une empreinte carbone plus faible et un impact environnemental réduit par rapport aux combustibles fossiles.

Le marché des énergies renouvelables aux Émirats arabes unis est segmenté par technologie et par utilisateur final. Par technologie, le marché est segmenté en énergie solaire (PV et CSP), énergie éolienne (terrestre et offshore), hydroélectricité (petite, grande et pompage-turbinage), bioénergie, géothermie et énergie océanique (marémotrice et houlomotrice). Par utilisateur final, le marché est segmenté en services publics, commercial et industriel, et résidentiel. Le rapport couvre également la taille du marché et les prévisions pour les Émirats arabes unis.

Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la capacité installée (GW).

| Énergie solaire (PV et CSP) |

| Énergie éolienne (terrestre et offshore) |

| Hydroélectricité (petite, grande, pompage-turbinage) |

| ������é�Ա�������� |

| ��é�dzٳ��������� |

| Énergie océanique (marémotrice et houlomotrice) |

| Services publics |

| Commercial et industriel |

| ��é�������Գپ���� |

| Par technologie | Énergie solaire (PV et CSP) |

| Énergie éolienne (terrestre et offshore) | |

| Hydroélectricité (petite, grande, pompage-turbinage) | |

| ������é�Ա�������� | |

| ��é�dzٳ��������� | |

| Énergie océanique (marémotrice et houlomotrice) | |

| Par utilisateur final | Services publics |

| Commercial et industriel | |

| ��é�������Գپ���� |

Questions clés auxquelles répond le rapport

Quelle est la capacité renouvelable installée actuelle aux EAU en 2026 ?

La capacité installée atteint 8,09 GW en 2026 et devrait grimper à 13,65 GW d'ici 2031.

Quelle technologie domine les ajouts d'énergie propre aux EAU ?

Le photovoltaïque solaire est en tête avec une part de 97,60 % en 2025, grâce à des offres de LCOE ultra-faibles et à d'importants pipelines de projets.

À quelle vitesse les projets éoliens aux EAU vont-ils croître ?

La capacité éolienne devrait afficher un TCAC de 47,9 % entre 2026 et 2031, à mesure que les performances terrestres sont prouvées et que les études offshore progressent.

Qu'est-ce qui stimule l'adoption de toitures résidentielles ?

Le net-metering Shams Dubaï, la baisse du coût des modules et les crédits sur le prix de détail sur dix ans propulsent le segment résidentiel à un TCAC de 16,37 %.

Quelle est l'ambition des EAU en matière d'hydrogène vert ?

Les objectifs nationaux prévoient 1,4 million de t/an d'ici 2031 et 15 millions de t d'ici 2050, nécessitant 60 GW supplémentaires de capacités renouvelables dédiées.

Quel émirat ajoute le plus de nouvelles capacités ?

Abou Dhabi est en tête grâce aux parcs solaires multi-gigawatts d'EWEC et à l'électrolyseur d'hydrogène vert de Masdar à Al Ruwais.

Dernière mise à jour de la page le: