Taille et part du marché de l'énergie en Oman

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

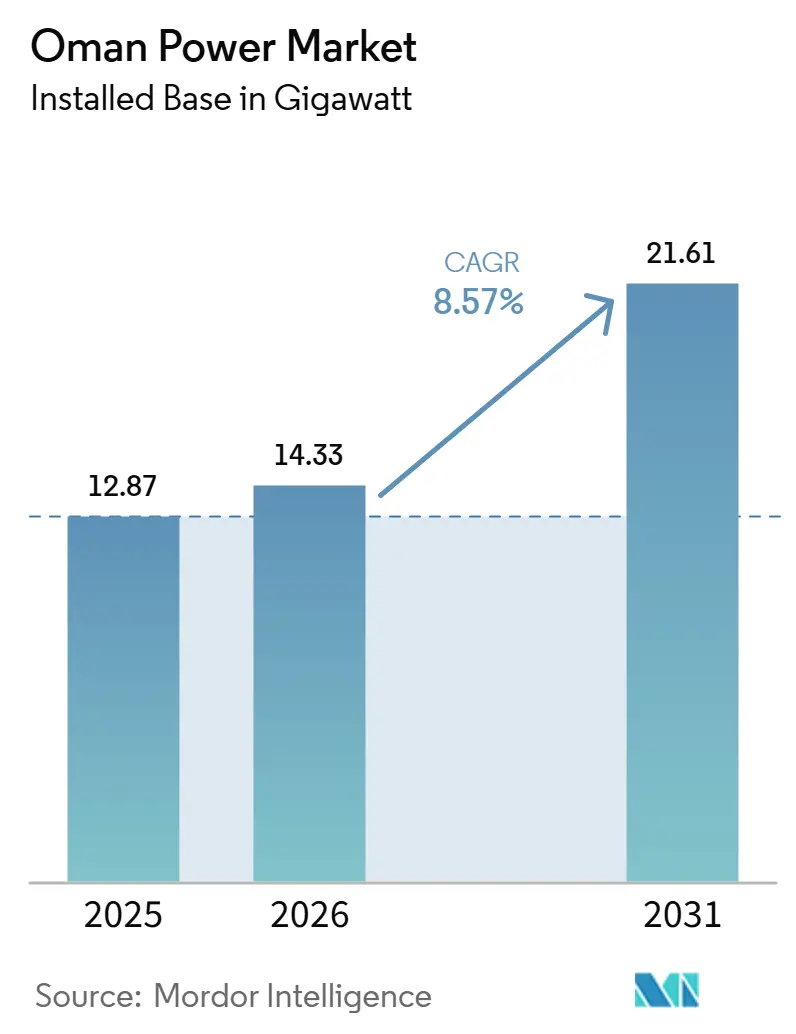

| Taille du marché de l'année de base (2025) | 12.87 gigawatt |

| Volume du Marché (2026) | 14.33 gigawatt |

| Volume du Marché (2031) | 21.61 gigawatt |

| Taux de croissance (2026 - 2031) | 8.57% CAGR |

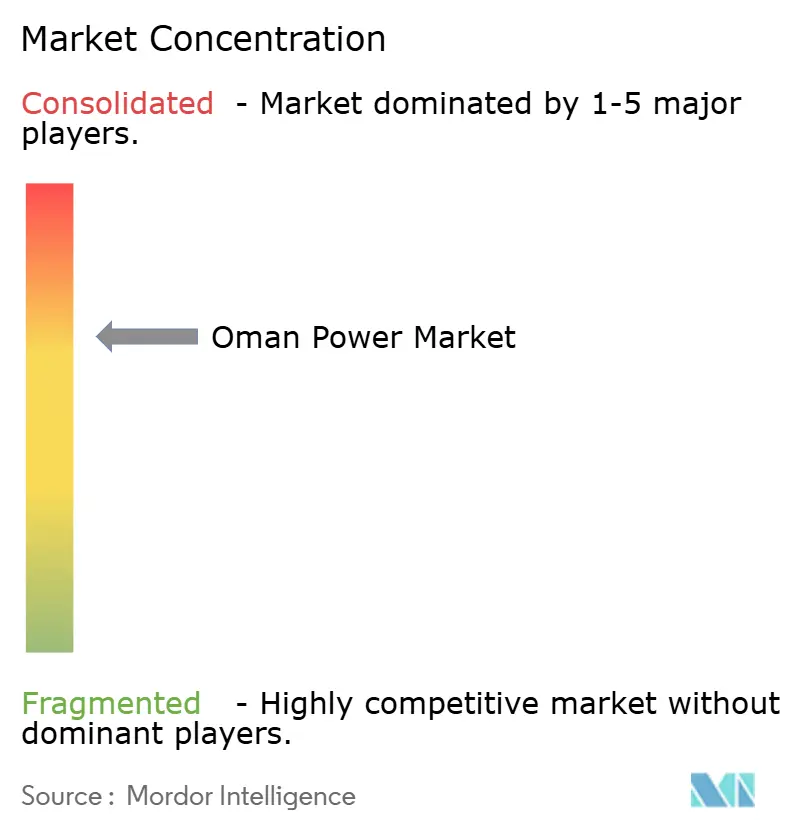

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie en Oman par ���ϲ�����

La taille du marché de l'énergie en Oman en termes de base installée devrait passer de 12,87 gigawatts en 2025 à 14,33 gigawatts en 2026, pour atteindre 21,61 gigawatts d'ici 2031, avec un TCAC de 8,57 % sur la période 2026-2031.

La croissance de la demande est catalysée par les clusters d'électrolyseurs d'hydrogène vert, l'expansion rapide des centres de données et du minage de Bitcoin, ainsi qu'un pipeline solaire à grande échelle de 6 GW qui pousse les énergies renouvelables plus profondément dans le mix de production. Les renforcements du réseau de transport dans le cadre du programme Nord-Sud 400 kV « Rabt » éliminent les zones de limitation, tandis que des offres solaires compétitives inférieures à 2,5 centimes de dollar américain par kWh encouragent la mise à la retraite anticipée des turbines à gaz vieillissantes. Deux projets de CCGT prêts pour l'hydrogène, Misfah (1 600 MW) et Duqm (800 MW), garantissent une capacité dispatchable et couvrent les risques liés aux futures taxes carbone aux frontières. Parallèlement, les réformes partielles des subventions introduites en 2025 commencent à exposer les clients résidentiels à une tarification reflétant les coûts réels, une étape qui aligne progressivement l'économie du solaire en toiture avec les réalités du marché de gros.[1]Autorité de régulation des services publics, « Décision 44/2024 Réforme tarifaire », APSR, apsr.om

Principaux enseignements du rapport

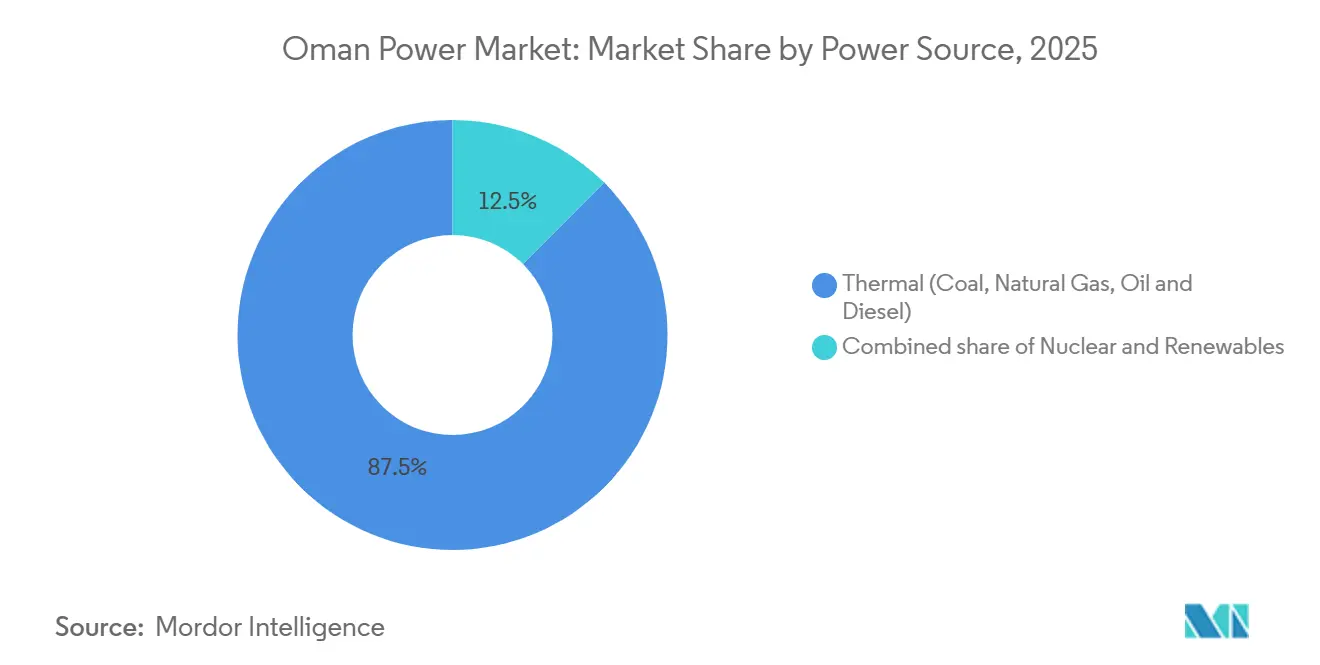

- Par source d'énergie, la production thermique a dominé avec 87,55 % de la part du marché de l'énergie en Oman en 2025, tandis que les énergies renouvelables devraient progresser à un TCAC de 24,69 % jusqu'en 2031.

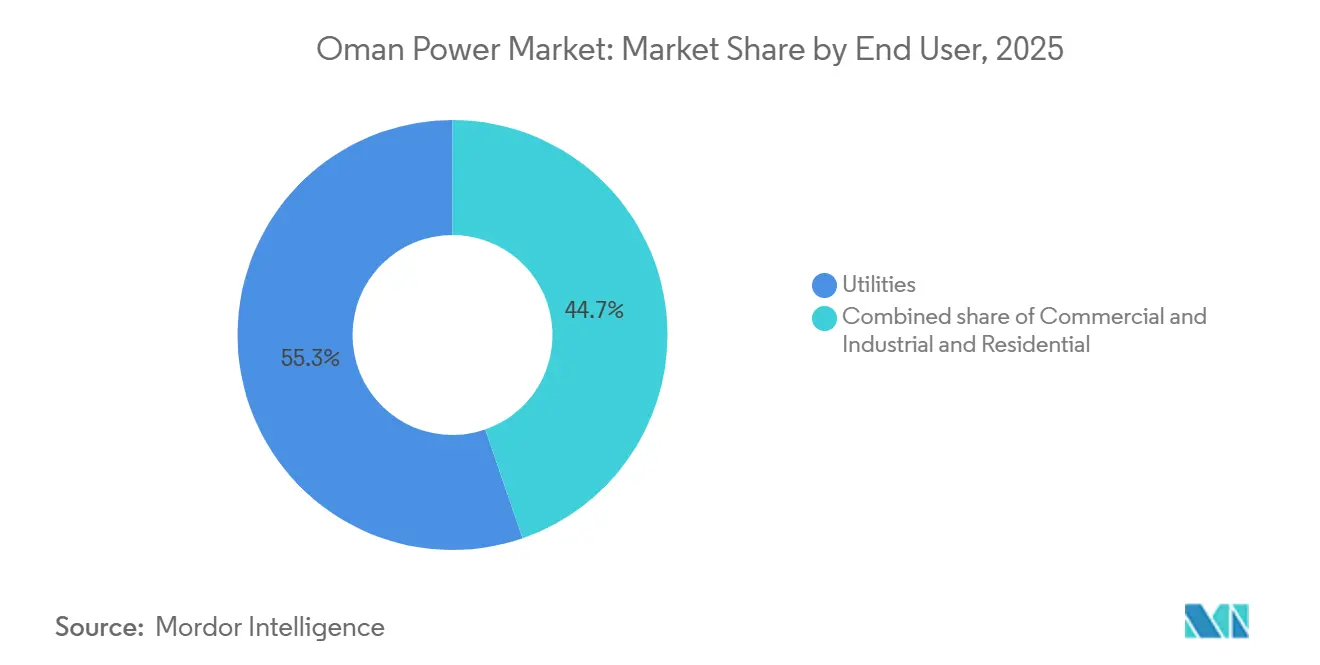

- Par utilisateur final, les services publics ont représenté 55,3 % de la taille du marché de l'énergie en Oman en 2025, tandis que le segment commercial et industriel devrait croître à un TCAC de 13,5 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie en Oman

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération du déploiement du solaire photovoltaïque à grande échelle | +2.5% | National, concentré dans Ad Dakhiliyah (Ibri, Manah) et Al Wusta | Moyen terme (2-4 ans) |

| Interconnexion Nord-Sud 400 kV ouvrant les corridors d'énergies renouvelables | +1.2% | National, reliant le Système Interconnecté Principal (MIS) au Système d'Alimentation du Dhofar (DPS) | Long terme (≥4 ans) |

| Méga-projets ancrés dans l'hydrogène vert stimulant la nouvelle demande d'électricité | +1.8% | Zone économique spéciale de Duqm, Zone franche de Salalah | Long terme (≥4 ans) |

| Ajouts rapides de charge liés aux centres de données et au minage de Bitcoin | +0.8% | Gouvernorat de Mascate, Salalah | Court terme (≤2 ans) |

| Numérisation au niveau de la distribution et déploiement de compteurs intelligents | +0.6% | National, piloté par les sociétés de distribution du MIS | Court terme (≤2 ans) |

| Approvisionnement en gaz à faible coût soutenu par l'État pour les producteurs indépendants d'électricité | +0.9% | National, approvisionné depuis le Bloc 61 (Khazzan/Ghazeer) | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Accélération du déploiement du solaire photovoltaïque à grande échelle

OPWP dispose de 1,6 GW de capacité solaire et éolienne en cours d'appel d'offres actif en 2026, portés par le projet solaire Al Kamil et les parcs éoliens de Mahoot et Sadah.[2]Oman Observer Staff, « Les perspectives de capacité installée s'accélèrent grâce au pipeline solaire », Oman Observer, omanobserver.om Le projet solaire Ibri III de 500 MW avec batterie de 100 MWh, attribué en septembre 2025, a introduit le premier système de stockage d'énergie à grande échelle d'Oman et a livré un coût actualisé de l'énergie (LCOE) inférieur à 2,5 centimes de dollar américain par kWh. Ce tarif est inférieur au coût marginal de l'électricité produite à partir de gaz subventionné, accélérant la mise à la retraite forcée des unités à cycle combiné plus anciennes. Manah I et II, mis en service en 2025, ont porté la capacité renouvelable à 1,7 GW et ont fourni 11,5 % de la production en mai 2025.[3]Masdar, Masdar signe un accord d'achat d'électricité pour le projet solaire Ibri III de 500 MW en Oman,

masdar.ae Pour atteindre son objectif de 6 GW solaires d'ici 2030-2031, OPWP doit ajouter plus de 1 GW par an, un rythme qui sollicite la capacité nationale en ingénierie, approvisionnement et construction (EPC) et renforce le rôle des contractants étrangers disposant d'un bilan de plusieurs gigawatts. Les flux de dépenses d'investissement qui en résultent positionnent les acteurs du marché de l'énergie en Oman pour la localisation de la chaîne d'approvisionnement en modules, onduleurs et services d'intégration au réseau.

Interconnexion Nord-Sud 400 kV ouvrant les corridors d'énergies renouvelables

La Phase 1 du programme « Rabt » d'OETC s'est achevée en novembre 2023 avec 670 km de lignes à 400 kV, et les contrats de la Phase 2 d'une valeur de 322 millions de rials omanais ont été signés en mars 2024, avec un objectif d'achèvement en 2027.[4]Oman Electricity Transmission Company, « Attribution de la Phase 2 du programme Rabt », OETC, oetc.om L'épine dorsale relie les zones éoliennes intérieures de Duqm, Mahoot et Sadah aux centres de demande côtiers et devrait stimuler la croissance à long terme. Une interconnexion séparée de 1 600 MW avec le CCG, prévue pour le quatrième trimestre 2026, permet l'exportation de surplus solaires hivernaux et l'importation de capacité thermique régionale lors des pics de climatisation estivaux en Oman. Avec l'interconnexion en place, OPWP peut exploiter un portefeuille d'équilibrage rappelant la participation du Danemark au réseau nordique, lissant les énergies renouvelables variables sur des zones géographiques plus larges. Les mises à niveau du code de réseau, notamment la compensation de puissance réactive et les exigences de tenue aux creux de tension, ont retardé plusieurs projets éoliens, mais une fois satisfaites, l'architecture soutiendra un réseau auto-cicatrisant visant 30 % de pénétration des énergies renouvelables d'ici 2030.

Méga-projets ancrés dans l'hydrogène vert stimulant la nouvelle demande d'électricité

Les neuf concessions d'Hydrom visent 1,5 million de tonnes par an d'hydrogène d'ici 2030, un pipeline qui nécessite environ 35 GW d'énergies renouvelables dédiées. L'installation d'ammoniac de Duqm d'ACME consommera 1,2 GW d'énergie solaire et éolienne lors de la mise en service de la Phase 1 au quatrième trimestre 2026. La première phase de 50 000 tonnes par an de Hyport Duqm et trois complexes d'acier vert annoncés représentent ensemble une charge incrémentale de 3 à 4 GW pour les électrolyseurs et les fours, ancrant le hub de Duqm dans un profil de charge de base plus pointe inédit dans les zones industrielles traditionnelles. Les soumissionnaires du prochain Round 3 d'Hydrom devront sécuriser la dette de projet sans garanties souveraines, testant les critères de bancabilité dans un contexte d'évolution des normes d'importation d'ammoniac de l'Union européenne. La clôture financière réussie créera des signaux d'achat à long terme pour les développeurs solaires et éoliens dans les corridors du marché de l'énergie en Oman.

Ajouts rapides de charge liés aux centres de données et au minage de Bitcoin

Oman s'est classé sixième mondial dans le minage de Bitcoin en janvier 2026, hébergeant 3 % du taux de hachage mondial, soit environ 32 EH/s, et exploitant un arbitrage sur le gaz naturel indisponible sur les marchés libéralisés. L'expansion de Green Data City à 400 MW et le projet d'Alps Blockchain pour jusqu'à 400 MW représentent collectivement environ 5 % de la capacité installée, mettant sous pression les réseaux de distribution de Mascate et Sohar conçus pour des charges industrielles moins intensives. Étant donné qu'OPWP socialise les coûts fixes de production via des contrats d'achat d'électricité à long terme, la demande de calcul incrémentale abaisse les tarifs moyens du système, subventionnant involontairement des activités à forte consommation d'énergie mais à faible emploi. Les opérateurs de distribution ont installé 1,13 million de compteurs intelligents, soit 75 % de couverture nationale, mais les sous-stations rurales manquent encore d'une intégration SCADA complète, retardant la surveillance à distance des distorsions harmoniques et des creux de tension. Les mesures d'atténuation à court terme se concentrent sur les mises à niveau des bancs de condensateurs et les filtres harmoniques actifs, mais la stabilité à long terme dépend de tarifs reflétant les coûts réels qui freinent les charges de cryptomonnaies non planifiées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sorties limitées des fonds de capital-investissement en raison du modèle à acheteur unique | -0.7% | National, affectant les sponsors de producteurs indépendants d'électricité dans le MIS et le DPS | Moyen terme (2-4 ans) |

| Subventions tarifaires prolongées sur l'électricité retardant une tarification reflétant les coûts réels | -0.9% | National, concentré dans les segments résidentiel et petit commerce | Long terme (≥4 ans) |

| Goulets d'étranglement dans l'intégration au réseau pour les ressources éoliennes | -0.5% | Corridors éoliens côtiers et intérieurs (Jaalan Bani Bu Ali, Mahoot, Duqm) | Court terme (≤2 ans) |

| Exécution lente du programme solaire en toiture (Sahim) | -0.4% | National, principalement dans les centres urbains de Mascate et Salalah | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Sorties limitées des fonds de capital-investissement en raison du modèle à acheteur unique

Le pouvoir d'achat monopsonique d'OPWP et les contrats d'achat d'électricité de 20 ans limitent la liquidité du marché secondaire. Les sponsors de capital-investissement qui cèdent des actifs saoudiens après 5 à 7 ans ne trouvent pas de voie similaire en Oman, où l'absence d'exposition marchande comprime les taux de rendement internes à des chiffres moyens à un seul chiffre. Des centrales telles que Sohar Power (585 MW) et Barka II (673,5 MW) sont passées en mode de conservation à l'expiration de leur contrat d'achat d'électricité, soulignant l'absence d'enchères de capacité ou de marchés spot susceptibles de recycler les actifs échoués. Le projet de loi bloqué sur un marché de capacité modélisé sur le RPM de PJM maintient les fonds de pension et d'assurance en retrait. Tant que les options de sortie ne s'améliorent pas, le recyclage du capital vers la nouvelle production reste lent sur le marché de l'énergie en Oman.

Subventions tarifaires prolongées sur l'électricité retardant une tarification reflétant les coûts réels

Les tarifs résidentiels sont restés plafonnés autour de 3 à 4 centimes de dollar américain par kWh après la réforme de janvier 2025, bien en dessous du LCOE de 8 à 9,7 centimes pour un système en toiture typique de 2,2 kWc à Mascate. Ce décalage retarde l'adoption du programme Sahim, avec des installations négligeables malgré une volonté exprimée à 95 % dans les enquêtes auprès des consommateurs publiées en 2023. Les subventions faussent également l'implantation industrielle, attirant des usines à forte consommation d'énergie qui font ensuite pression contre la réforme, pérennisant l'exposition fiscale et soustrayant environ 1 point de pourcentage à la croissance. Le report de la suppression totale des subventions à 2031 signale que les préoccupations de stabilité sociale primeront sur l'alignement tarifaire pendant au moins un autre cycle budgétaire, retardant l'inflexion de la production décentralisée dans le secteur de l'énergie en Oman. Les exemptions pour les grands consommateurs inclinent davantage la base de coûts, subventionnant effectivement les charges de calcul à faible valeur ajoutée nationale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source d'énergie : La domination thermique face à l'accélération des énergies renouvelables

La production thermique a capté 87,55 % de la part du marché de l'énergie en Oman en 2025. Les ajouts de CCGT à Misfah et Duqm, conçus pour un mélange à 30 % d'hydrogène, garantissent une marge de capacité dispatchable jusqu'en 2029, mais ancrent également la demande de gaz provenant des champs Khazzan et Ghazeer de BP. Les énergies renouvelables, portées par le solaire photovoltaïque, ont contribué à 11,5 % de la production en mai 2025 et devraient dépasser 9 GW d'ici 2030. La taille du marché de l'énergie en Oman pour les énergies renouvelables devrait croître à un TCAC de 24,69 % entre 2026 et 2031, l'interconnexion Nord-Sud supprimant les goulets d'étranglement de transport. Les parcs éoliens de Duqm et Mahoot affichent des facteurs de capacité de 35 à 40 %, mais la clôture financière dépend des mises à niveau de puissance réactive désormais standardisées dans les révisions du code de réseau. Le nucléaire reste commercialement non viable dans les courbes de coûts actuelles, et le charbon est exclu par l'engagement d'Oman à la neutralité carbone en 2050, préservant le gaz et les énergies renouvelables comme les deux piliers de la production.

Des effets de second ordre renforcent ce pivot. Les prix des modules solaires sont tombés en dessous de 0,15 dollar américain par watt en 2025, poussant les dépenses d'investissement tout compris en dessous de 600 dollars américains par kW et aplatissant la courbe des coûts des services publics. Les coûts des batteries ont suivi, permettant aux centrales hybrides telles qu'Ibri III de fournir des services de rampe autrefois assurés par des turbines à gaz à cycle ouvert. Le marché de l'énergie en Oman voit désormais des soumissionnaires proposer des contrats d'achat d'électricité solaire plus stockage à moins de 3 centimes de dollar américain par kWh, contre 4 à 5 centimes pour un nouveau CCGT. À mesure que les ajustements carbone aux frontières se resserrent en Europe, les turbines prêtes pour l'hydrogène gagnent en pertinence stratégique ; les centrales incapables de se moderniser risquent une dépréciation d'actifs avant la fin de la durée du contrat d'achat d'électricité.

Par utilisateur final : Les services publics en tête, l'électrification industrielle s'accélère

Les services publics ont fourni 55,3 % de l'électricité en 2025 via trois distributeurs régionaux desservant 1,35 million de clients. Les grands industriels, cependant, affichent la croissance la plus rapide, le segment devant progresser à un TCAC de 13,5 % à mesure que les aciéristes électrifient leurs fours et que les producteurs d'hydrogène mettent en service des électrolyseurs. La taille du marché de l'énergie en Oman pour la demande commerciale et industrielle devrait s'étendre d'un estimé de 6,4 GW en 2026 à près de 12 GW d'ici 2031, reflétant l'essor de l'hydrogène vert. Les seules installations de minage de Bitcoin pourraient dépasser 800 MW d'ici 2028, une charge équivalente au CCGT de Duqm, créant une nouvelle catégorie de charge de base qui remet en question les structures tarifaires existantes.

Les ventes résidentielles connaissent une croissance modérée de 5 à 6 % dans un contexte de quasi-saturation de la climatisation. La pénétration des compteurs intelligents dépassant 75 % permet des tarifs à heures creuses/pleines qui devraient réduire les pics du soir de 10 à 15 % si appliqués à l'échelle nationale. Le solaire en toiture avec stockage reste non économique dans le cadre des subventions actuelles, mais pourrait bondir une fois que Sahim II autorisera le financement par des tiers. Les clients commerciaux, notamment les hôtels et les centres commerciaux, affichent une plus grande élasticité tarifaire et sont les premiers adoptants de contrats de réponse à la demande qui accordent des économies de facture de 15 à 20 % en échange de droits d'effacement. Dans l'ensemble, l'électrification de l'acier, des produits chimiques, du dessalement et du calcul entraîne un changement structurel dans la forme de la charge, améliorant le facteur de charge du système et réduisant le coût moyen de production sur le marché de l'énergie en Oman.

Analyse géographique

Le gouvernorat de Mascate et le corridor de Batinah représentaient environ 65 % de la capacité installée en 2025, mais la Zone économique spéciale de Duqm et le Dhofar devraient enregistrer la croissance de la demande la plus rapide jusqu'en 2031. L'interconnexion Rabt, en permettant la fermeture de 14 centrales diesel, a redirigé 175 millions de litres de diesel par an et réduit 474 000 tonnes d'émissions de CO₂. Avec la Phase 2 sur la bonne voie pour 2027, le solaire et l'éolien intérieurs disposent désormais d'un chemin d'évacuation clair vers les charges côtières.

Duqm émerge comme un point chaud énergético-industriel. L'usine d'ammoniac de 100 000 tonnes par an d'ACME, Hyport Duqm et trois projets d'acier vert nécessitent ensemble plus de 4 GW de puissance dédiée, une échelle qui impose des embranchements 400 kV et des sous-stations à accélération rapide non encore budgétisés dans le plan d'investissement d'OETC. L'incapacité à synchroniser la construction du réseau de transport avec les jalons des projets risque de créer des actifs de production échoués et de retarder les revenus d'exportation d'hydrogène, injectant un risque de calendrier dans le marché de l'énergie en Oman. Le gouvernorat du Dhofar, quant à lui, tire parti des 121 596 compteurs intelligents de Nama Dhofar et de l'IPP Salalah-2 pour intégrer jusqu'à 300 MW d'éolien côtier une fois qu'un renforcement à 132 kV sera achevé en 2028.

Dans le nord, l'enclave industrielle de Sohar a consommé environ 2,5 GW en 2025 et ajoutera encore 1 GW d'ici 2030 à mesure que les expansions de GNL en méthanol et d'aluminium progressent. Des équipements de soutien de tension sont installés pour maintenir le corridor à 220 kV dans une plage de ±5 % de la valeur nominale. Les régions intérieures telles qu'Al Wusta adoptent des stratégies de microréseaux centrées sur des hybrides solaire-batterie qui réduisent la consommation de diesel jusqu'à 90 %, abaissant le LCOE à moins de 10 centimes de dollar américain par kWh. Une fois l'interconnexion avec le CCG opérationnelle au quatrième trimestre 2026, Oman prévoit d'importer de la capacité lors des pics estivaux et d'exporter les surplus éoliens et solaires en hiver, positionnant le marché de l'énergie en Oman comme un futur hub d'équilibrage pour le réseau CCG élargi.

Paysage concurrentiel

Le cadre à acheteur unique d'Oman oriente la concurrence entre les producteurs indépendants d'électricité vers le leadership par les coûts plutôt que vers la gestion du risque marchand. Les tarifs sont déjà tombés à 2,5 centimes de dollar américain par kWh pour le solaire et à environ 3,5 centimes pour un nouveau CCGT, comprimant les marges tout en garantissant des flux de trésorerie sur 20 ans adossés à la notation de crédit AA d'OPWP. ACWA Power, Masdar et Nebras contrôlent collectivement environ 35 % des ajouts de capacité post-2020, une concentration qui oriente les écosystèmes de fournisseurs et les flux de contrats EPC. Les entreprises chinoises d'ingénierie, approvisionnement et construction telles que China Power Engineering sous-enchérissent leurs concurrents jusqu'à 20 %, accélérant la localisation de l'assemblage de modules et de la fabrication de transformateurs.

Le prochain champ de bataille réside dans les services auxiliaires. La batterie de 100 MWh d'Ibri III ouvre un modèle pour les appels d'offres de régulation de fréquence qu'OETC prévoit de lancer d'ici 2027, offrant de nouvelles sources de revenus en dehors de la structure rigide des contrats d'achat d'électricité. Les turbines prêtes pour l'hydrogène et les modernisations de capture du carbone gagnent également du terrain ; Misfah et Duqm ont obtenu des tenors de financement de projet de 22 ans, les plus longs en Oman, parce que les prêteurs ont intégré la valeur future des crédits carbone. La coentreprise du conglomérat local OQ Alternative Energy avec Jindal ajoute une tension concurrentielle en combinant le gaz en amont, les pipelines en milieu de chaîne et les énergies renouvelables en aval sous un même toit, un modèle que d'autres compagnies nationales pétrolières du Golfe pourraient imiter.

Les services publics de distribution, Mazoon, Muscat EDC et Majan, se font concurrence sur l'efficacité opérationnelle. Le déploiement du SIG d'entreprise de Mazoon utilisant le logiciel Esri a résolu 38 000 incohérences de données, réduisant le temps de production des rapports d'un tiers. La numérisation du réseau améliore les indices SAIDI et SAIFI, soutenant indirectement l'économie du côté de la production en réduisant les réserves pour pannes forcées. Le fournisseur de compteurs intelligents ONEIC a obtenu des contrats pour jusqu'à 300 000 appareils en 2024, soulignant les avantages d'échelle pour l'assemblage électronique national et les services d'analyse de données. À mesure que les réformes reflétant les coûts réels progressent, l'innovation centrée sur le client — solaire en toiture groupé, recharge de véhicules électriques et réponse à la demande — deviendra probablement l'arène où les acteurs établis et les nouveaux entrants se disputeront une part du marché de l'énergie en Oman.

Leaders du secteur de l'énergie en Oman

Oman Power & Water Procurement Company (OPWP)

Oman Electricity Transmission Company (OETC)

Mazoon Electricity Distribution Company

ACWA Power

Sohar Power Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : Phoenix Power, Al Batinah Power et Al Suwadi Power d'Oman ont signé des contrats d'achat d'électricité de 15 ans avec Nama PWP, couvrant 3 500 MW de producteurs indépendants d'électricité alimentés au gaz. Les accords prennent effet après l'expiration des contrats actuels en 2028-2029, assurant la prolongation des opérations des principales centrales de Sur, Barka et Suhar jusqu'en 2043-2044.

- Mars 2026 : Oman a attribué de nouveaux contrats d'achat d'électricité à trois sociétés énergétiques pour augmenter la capacité de production d'électricité. Cela s'inscrit dans sa stratégie énergétique à long terme, soutenant la croissance économique, des secteurs clés tels que la fabrication et le tourisme, et garantissant un approvisionnement stable en électricité face à une demande croissante portée par une expansion économique soutenue.

- Janvier 2026 : Nama Power and Water Procurement a conclu des accords totalisant 2,6 milliards de dollars américains avec deux consortiums. Nebras Energy du Qatar dirige l'un des consortiums, tandis que l'autre est dirigé par Korea Western Power, selon l'agence de presse officielle omanaise. Les accords portent sur des contrats d'achat d'électricité pour des projets de centrales à turbine à gaz à cycle combiné situés à Misfah et Duqm.

- Janvier 2025 : OETC a posé la première pierre de l'interconnexion de l'île de Masirah d'une valeur de 186 millions de dollars américains, comprenant un câble sous-marin de 25 km et une station 132/33 kV, afin d'éliminer la production diesel et de réduire les émissions de 80 000 tonnes de CO₂ par an.

Périmètre du rapport sur le marché de l'énergie en Oman

L'énergie désigne le processus de production d'électricité à partir de sources d'énergie primaires. La production d'électricité pour les services publics dans le secteur de l'électricité est le processus de livraison (transport, distribution, etc.) de l'électricité aux utilisateurs finaux ou de son stockage.

Le marché de l'énergie omanais est segmenté par mode de production d'électricité selon la source d'énergie [thermique (charbon, gaz naturel, pétrole et diesel), nucléaire et énergies renouvelables (solaire, éolien, hydraulique, géothermique, biomasse et déchets, marémotrice)], et par utilisateur final (services publics, secteur commercial et industriel, et résidentiel). La taille du marché et les prévisions pour chaque segment sont basées sur la capacité installée, à l'exception du transport et de la distribution (T&D), pour lesquels seule une analyse qualitative sera fournie.

| Thermique (charbon, gaz naturel, pétrole et diesel) |

| ���ܳ���é�������� |

| Énergies renouvelables (solaire, éolien, hydraulique, géothermique, biomasse et déchets, marémotrice) |

| Services publics |

| Secteur commercial et industriel |

| ��é�������Գپ���� |

| Transport haute tension (supérieur à 230 kV) |

| Sous-transport (69 à 161 kV) |

| Distribution moyenne tension (13,2 à 34,5 kV) |

| Distribution basse tension (jusqu'à 1 kV) |

| Par source d'énergie | Thermique (charbon, gaz naturel, pétrole et diesel) |

| ���ܳ���é�������� | |

| Énergies renouvelables (solaire, éolien, hydraulique, géothermique, biomasse et déchets, marémotrice) | |

| Par utilisateur final | Services publics |

| Secteur commercial et industriel | |

| ��é�������Գپ���� | |

| Par niveau de tension de transport et distribution (analyse qualitative uniquement) | Transport haute tension (supérieur à 230 kV) |

| Sous-transport (69 à 161 kV) | |

| Distribution moyenne tension (13,2 à 34,5 kV) | |

| Distribution basse tension (jusqu'à 1 kV) |

Questions clés auxquelles le rapport répond

Quelle est la prévision de capacité installée pour le marché de l'énergie en Oman d'ici 2031 ?

La capacité devrait atteindre 21,61 GW d'ici 2031, en progression depuis 14,33 GW en 2026, à un TCAC de 8,57 %.

Quel segment détient la plus grande part du marché de l'énergie en Oman aujourd'hui ?

La production thermique conserve la tête avec 87,55 % de la production en 2025, bien que les énergies renouvelables rattrapent rapidement leur retard.

Comment les projets d'hydrogène vert affecteront-ils la demande d'électricité en Oman ?

Le seul portefeuille d'Hydrom pourrait ajouter environ 35 GW d'énergies renouvelables dédiées, doublant effectivement la production nationale en une décennie.

Quand Oman achèvera-t-il son interconnexion avec le réseau CCG élargi ?

Le lien de 1 600 MW et 528 km est prévu pour la mise en service au quatrième trimestre 2026, ouvrant la voie aux échanges régionaux d'électricité.

Les systèmes solaires en toiture sont-ils économiquement viables pour les ménages omanais ?

Dans le cadre des subventions actuelles, les tarifs résidentiels restent inférieurs au LCOE du solaire en toiture, mais les réformes Sahim II pourraient améliorer les délais de retour sur investissement après 2026.

Quel rôle jouent les centres de données et le minage de Bitcoin dans la croissance future de la charge ?

Les charges de calcul pourraient dépasser 800 MW d'ici 2028, représentant près de 5 % de la capacité projetée et remodelant les profils de demande.

Dernière mise à jour de la page le: