Taille et part du marché des équipements électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

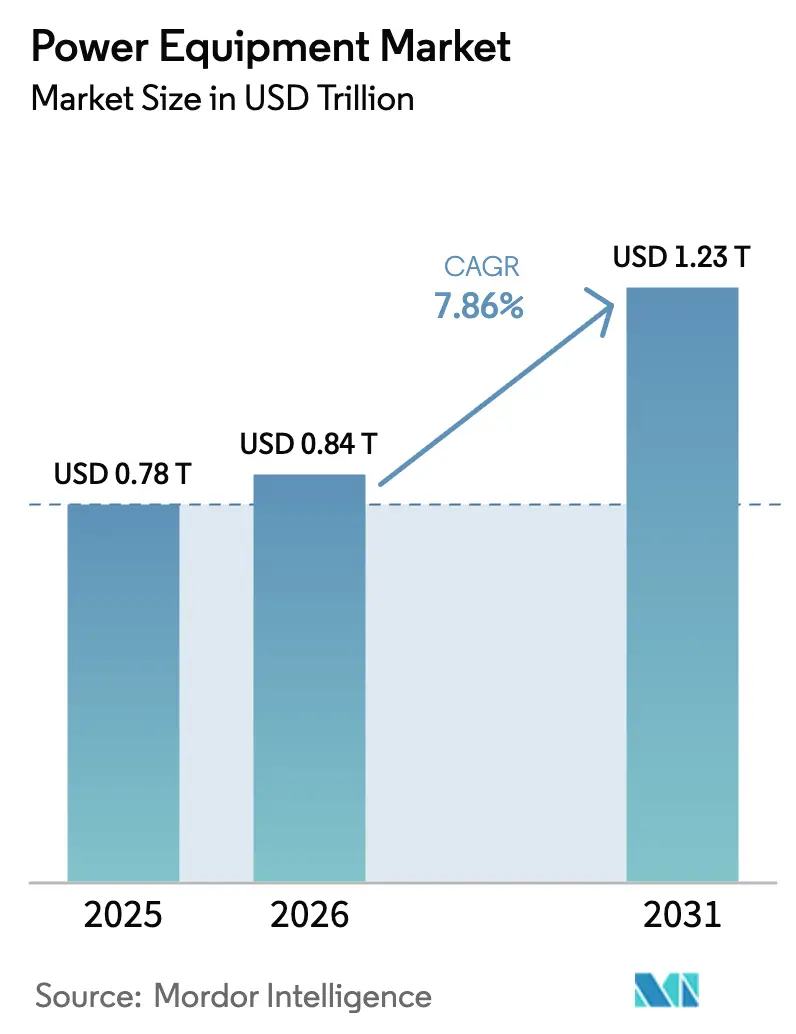

| Taille du Marché (2026) | 0.84 Trillions de dollars américains |

| Taille du Marché (2031) | 1.23 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

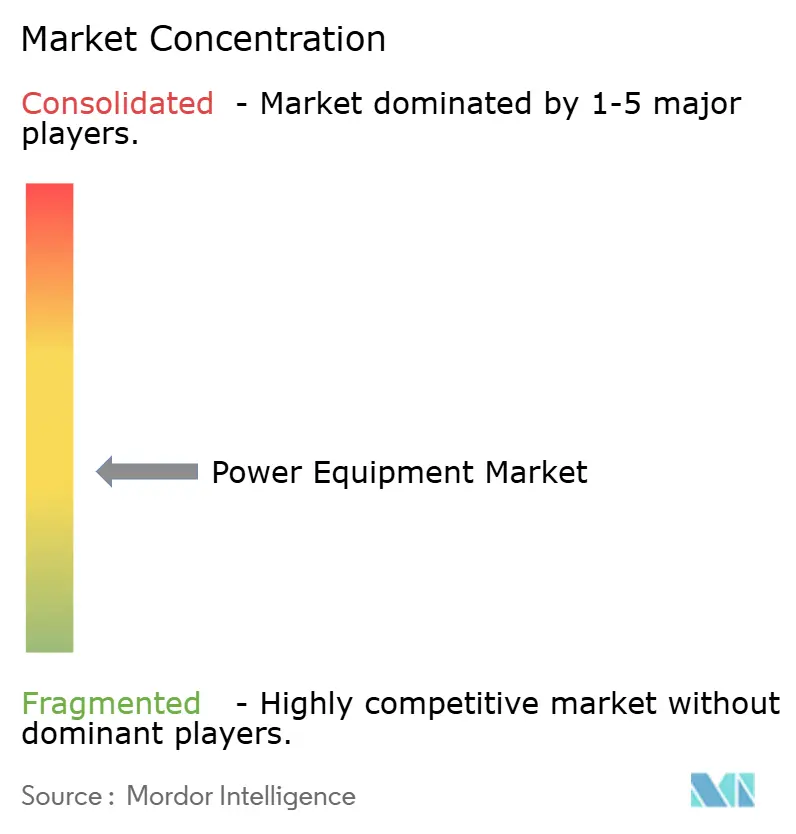

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements électriques par ���ϲ�����

La taille du marché des équipements électriques est projetée à 0,78 billion USD en 2025, 0,84 billion USD en 2026, et devrait atteindre 1,23 billion USD d'ici 2031, avec un TCAC de 7,86 % de 2026 à 2031.

La forte demande de remplacement, la pénétration croissante des énergies renouvelables et la numérisation généralisée redéfinissent les priorités en matière de dépenses d'investissement. Les services publics retirent les parcs vieillissants dépourvus de fonctionnalités de flux de puissance bidirectionnel, d'atténuation des harmoniques et de cyber-résilience, tandis que les acheteurs industriels électrifient leurs parcs de chaleur et de transport pour satisfaire aux obligations de divulgation carbone. Le passage aux ressources à base d'onduleurs élargit les exigences en matière d'onduleurs formateurs de réseau et d'appareillages de commutation à commande numérique, comprimant les marges des transformateurs conventionnels tout en ouvrant des niches premium pour les équipements dotés de capteurs intégrés et d'analyses en périphérie de réseau. Sur le plan régional, l'Asie-Pacifique accélère les déploiements à très haute tension, l'Amérique du Nord canalise les retombées des crédits d'impôt vers les corridors de transport, et l'Europe accélère les interconnexions éoliennes en mer. L'intensité concurrentielle s'accroît à mesure que les modèles d'équipements en tant que service abaissent les obstacles en capital pour les services publics de second rang et les opérateurs de centres de données.

Points clés du rapport

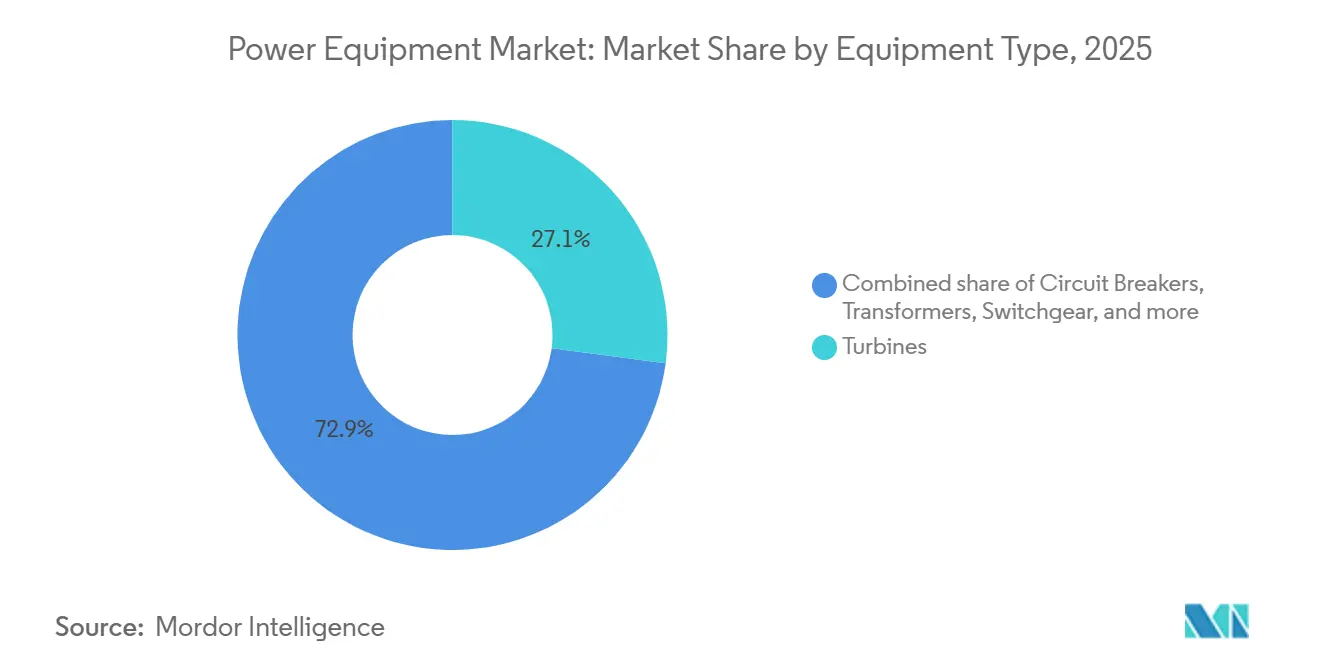

- Par type d'équipement, les turbines ont dominé avec une part de revenus de 27,1 % du marché des équipements électriques en 2025 et devraient croître à un TCAC de 9,2 % jusqu'en 2031.

- Par source de production d'énergie, les énergies renouvelables ont capté une part de 61,2 % du marché des équipements électriques en 2025, tandis que ce même segment devrait progresser à un TCAC de 12,4 % jusqu'en 2031.

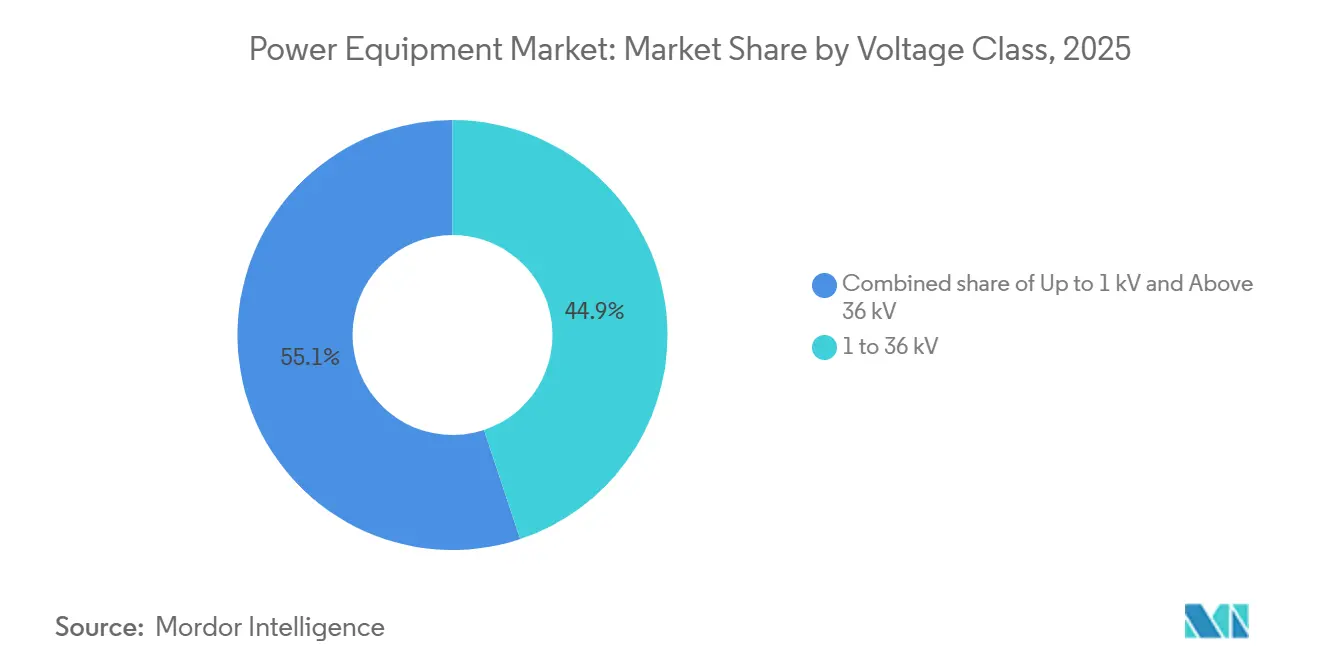

- Par classe de tension, les équipements de 1 à 36 kilovolts ont représenté 44,9 % des revenus de 2025, mais les équipements au-dessus de 36 kilovolts afficheront le TCAC le plus élevé de 8,5 % jusqu'en 2031.

- Par application, le transport a dominé avec une part de 39,5 % en 2025, tandis que les équipements de production d'énergie afficheront le TCAC le plus rapide de 9,1 % jusqu'en 2031.

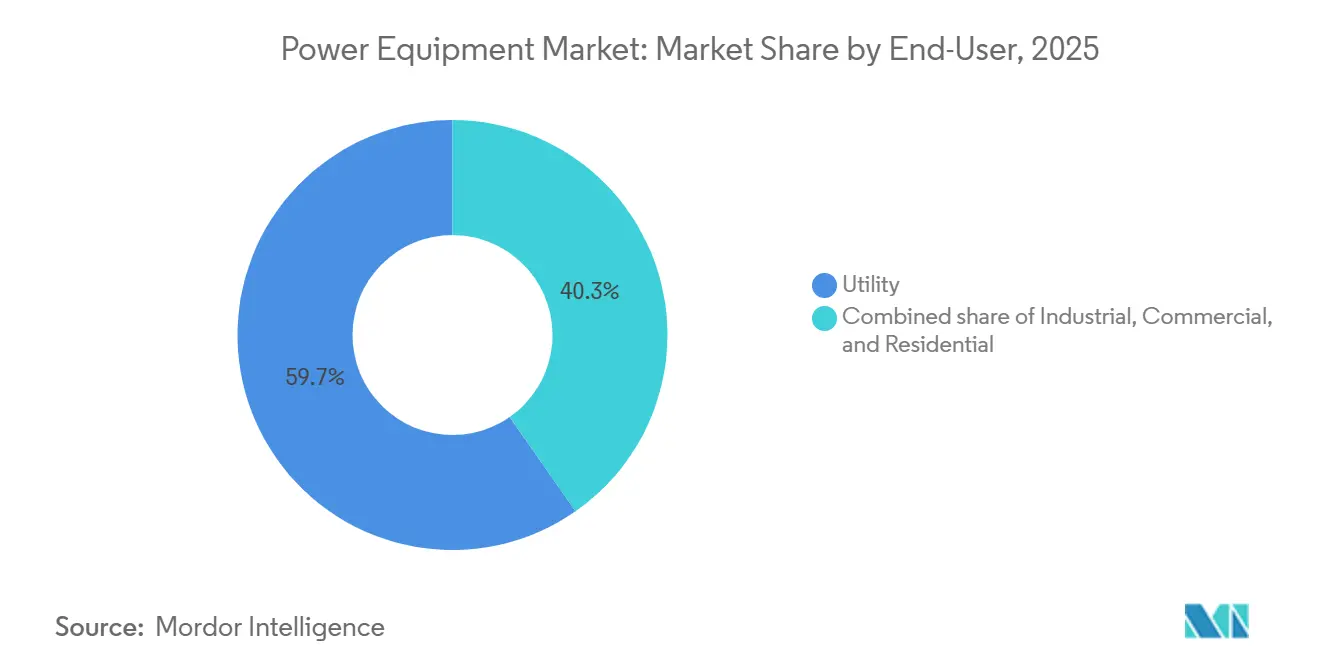

- Par utilisateur final, les services publics ont conservé 59,7 % des dépenses de 2025, même si le segment industriel devrait se développer à un TCAC de 8,8 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a commandé une part de revenus de 50,4 % en 2025 et devrait maintenir un TCAC de 9,0 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des équipements électriques

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Modernisation rapide du réseau portée par les énergies renouvelables | 2.1% | Mondial, avec concentration dans l'UE, la Chine, l'Inde et les mandats au niveau des États américains | Moyen terme (2-4 ans) |

| Expansion des infrastructures alimentée par l'urbanisation dans les économies émergentes | 1.8% | Cœur APAC (Inde, Indonésie, Vietnam), Afrique subsaharienne, Amérique latine | Long terme (≥ 4 ans) |

| Déploiement d'alimentation de secours pour centres de données hyperscale | 1.5% | Amérique du Nord, UE (Irlande, Pays-Bas, pays nordiques), Singapour, Australie | Court terme (≤ 2 ans) |

| Électrification rurale et mini-réseaux en Afrique-Asie | 0.9% | Afrique subsaharienne (Nigeria, Kenya, Tanzanie), Asie du Sud (Bangladesh, Myanmar), îles du Pacifique | Long terme (≥ 4 ans) |

| Essor des micro-réseaux pair-à-pair nécessitant des appareillages bidirectionnels | 0.7% | Clusters pilotes en Californie, en Allemagne, en Australie ; déploiement commercial précoce au Japon, en Corée du Sud | Moyen terme (2-4 ans) |

| Modèles d'abonnement aux équipements en tant que service réduisant les dépenses d'investissement | 0.6% | Mondial, avec adoption précoce en Amérique du Nord, en Europe occidentale et dans les services publics du Conseil de coopération du Golfe | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Modernisation rapide du réseau portée par les énergies renouvelables

Les opérateurs mondiaux remettent à niveau leurs réseaux pour gérer les fluctuations de tension et les courants de défaut inverses introduits par les onduleurs solaires et éoliens. Les données de l'AIE montrent que 507 gigawatts de capacité renouvelable ont été mis en service en 2024, avec 600 milliards USD de renforcements de réseau nécessaires d'ici 2030.[1]Agence internationale de l'énergie, "Énergies renouvelables 2025," iea.org Les fournisseurs de transformateurs intègrent désormais des changeurs de prises à action inférieure à la seconde, tandis que les fournisseurs d'appareillages déploient des modules de suppression d'arc qui traitent les courants bidirectionnels. Siemens Energy a signalé une hausse de 34 % en glissement annuel des commandes de stabilisation du réseau en 2025, portée par l'éolien en mer de la mer du Nord et les déploiements solaires avec stockage en Australie. La conformité au maintien en service selon la norme IEEE 1547-2018 est devenue la référence pour les marchés publics nord-américains, obligeant les fournisseurs à certifier les fonctionnalités anti-îlotage. Ces exigences orientent les budgets de R&D vers l'interopérabilité plutôt que vers l'efficacité brute.

Expansion des infrastructures alimentée par l'urbanisation dans les économies émergentes

Les Nations Unies prévoient que l'Inde, l'Indonésie et le Nigeria accueilleront 420 millions de nouveaux résidents urbains entre 2024 et 2035, nécessitant 280 gigawatts de nouvelle capacité.[2]Nations Unies DESA, "Perspectives de l'urbanisation mondiale 2025," un.org La Power Grid Corporation of India a attribué 4,2 milliards USD de contrats à 765 kilovolts en 2025, tandis que PLN en Indonésie achète 15 000 transformateurs de distribution par an jusqu'en 2030. ABB a ouvert une installation de transformateurs de 50 000 mètres carrés à Bengaluru en juin 2025 pour satisfaire aux règles de contenu local. Les fournisseurs conçoivent des produits optimisés en termes de coûts avec des délais de livraison plus courts, privilégiant le volume à l'efficacité marginale.

Déploiement d'alimentation de secours pour centres de données hyperscale

Les opérateurs cloud s'auto-alimentent pour garantir la disponibilité des clusters d'entraînement d'IA. Microsoft a déployé 1,2 gigawatt de capacité de secours en 2024, principalement des moteurs à gaz naturel et des piles à combustible. Cummins a vu les commandes de générateurs pour centres de données bondir de 47 % début 2025, avec des puissances moyennes atteignant 3,5 mégawatts. Google pilotera de petits réacteurs modulaires d'ici 2028, signalant une évolution vers des actifs captifs en charge de base. Des changements réglementaires tels que les limites diesel proposées par la Californie orientent la demande vers le gaz et l'hydrogène. Cette fragmentation crée des flux de demande parallèles pour les équipements à l'échelle des services publics et les équipements modulaires.

Électrification rurale et mini-réseaux

Les banques de développement financent des hybrides diesel-solaire conteneurisés en Afrique et en Asie du Sud. Le programme de mise à l'échelle des mini-réseaux de la Banque mondiale a financé 2 100 systèmes en 2024, chacun nécessitant des onduleurs intelligents, des panneaux basse tension et des appareillages robustifiés. Les fournisseurs doivent concevoir pour des climats difficiles et une maintenance minimale, en proposant souvent des contrats de service à long terme. Les services publics au Kenya et au Nigeria adoptent des compteurs bidirectionnels qui créditent les surplus d'exportation solaire. Ces déploiements élargissent la base adressable du marché des équipements électriques au-delà des services publics traditionnels.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé d'exploitation et de maintenance des parcs vieillissants | -0.8% | Amérique du Nord, Europe occidentale, Japon — régions avec des centrales au charbon et nucléaires vieillissantes | Court terme (≤ 2 ans) |

| Chaînes d'approvisionnement volatiles en cuivre et terres rares | -1.2% | Mondial, avec une pression aiguë dans l'UE et en Amérique du Nord en raison du raffinage domestique limité | Court terme (≤ 2 ans) |

| Retards de certification en cybersécurité pour les appareillages intelligents | -0.6% | Amérique du Nord, UE, Australie — marchés avec conformité obligatoire à la norme IEC 62351 | Moyen terme (2-4 ans) |

| Ressources à base d'onduleurs réduisant la demande de transformateurs | -0.5% | Segments de micro-réseaux et de production décentralisée en Californie, en Allemagne, en Australie, en Inde | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Chaînes d'approvisionnement volatiles en cuivre et terres rares

Les prix du cuivre ont oscillé entre 9 100 USD et 10 850 USD par tonne de 2024 à mi-2026, créant une variance de 15 % à 18 % sur le coût des matières pour les transformateurs.[3]London Metal Exchange, "Données historiques LME sur le cuivre 2024-2026," lme.com L'oxyde de néodyme a atteint un pic de 94 000 USD par tonne début 2025 alors que les quotas d'exportation chinois se resserraient.[4]Reuters, "Les quotas chinois de terres rares se resserrent, les prix s'envolent," reuters.com GE a repensé les rotors de générateurs avec une teneur réduite en terres rares pour compenser une compression de marge de 220 points de base signalée dans les dépôts de 2025. Les gouvernements occidentaux ont émis 2,8 milliards USD de subventions en 2025 pour le raffinage domestique, mais la production commerciale n'arrivera pas avant 2028. Les fournisseurs testent des hybrides cuivre-aluminium et des aimants en ferrite, sacrifiant une partie de l'efficacité pour une meilleure prévisibilité des coûts.

Retards de certification en cybersécurité pour les appareillages intelligents

Les révisions CIP 2024 de la NERC ont allongé les cycles de certification de 6 à 14 mois, incitant les services publics à reporter la mise en service jusqu'à ce que les appareils réussissent les tests de pénétration. Hitachi Energy a révélé que 22 % de son carnet de commandes d'appareillages 2025 était confronté à des goulots d'étranglement liés à la norme IEC 62351, notamment en Australie. La directive NIS2 de l'UE attribue la responsabilité aux fabricants, imposant des audits exhaustifs des fournisseurs. Les petites entreprises dépourvues de certifications ISO 27001 risquent d'être exclues des listes de fournisseurs, favorisant la consolidation au sein du marché des équipements électriques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : les turbines dominent dans un contexte de résurgence des cycles combinés

Les turbines ont capté 27,1 % des revenus de 2025, représentant la plus grande part du marché des équipements électriques, et devraient se développer à un TCAC de 9,2 % jusqu'en 2031. Mitsubishi Power a remporté une commande de 1,1 milliard USD en février 2025 pour six unités M701JAC soutenant la variabilité solaire au Texas. Les générateurs, notamment les groupes alternatifs prêts à l'hydrogène, se développent dans les mines hors réseau et les campus de centres de données. Pendant ce temps, les transformateurs font face à un avenir à deux vitesses : les modèles de distribution sous 36 kilovolts alimentent les réseaux urbains, tandis que les unités de puissance de plus de 100 MVA alimentent les corridors à très haute tension. L'appareillage de commutation évolue vers l'interruption à l'état solide, comme en témoigne l'acquisition par ABB en 2024 d'une entreprise de protection à définition logicielle. Les câbles sous-marins HVDC sont en plein essor, comme l'indique le carnet de commandes de 8 milliards EUR de Prysmian.

Les capteurs à commande numérique intégrés dans ces produits génèrent des informations prédictives qui raccourcissent les durées de pannes et réduisent les budgets d'exploitation et de maintenance. L'analyse en périphérie de réseau permet aux services publics de différer les remplacements coûteux, tandis que les fabricants monétisent les données via des tableaux de bord par abonnement, renforçant les profils de revenus récurrents qui sous-tendent le marché plus large des équipements électriques.

Par source de production d'énergie : les énergies renouvelables reconfigurent les spécifications des équipements

Les énergies renouvelables ont représenté 61,2 % de la demande de 2025 et sont prévues pour un TCAC de 12,4 %, déplaçant les objectifs de conception de la capacité vers la contrôlabilité. Les transformateurs nécessitent désormais des plages de régulation de tension plus larges, et les disjoncteurs doivent effacer les défauts bidirectionnels. Les centrales thermiques pivotent vers des unités de pointe flexibles ; la classe HL de Siemens Energy passe de 0 % à 100 % en moins de 10 minutes. Les petits réacteurs modulaires du nucléaire nécessiteront des appareillages tolérants aux rayonnements d'ici 2028.

Les parcs solaires déploient des équipements moyenne tension distribués, tandis que l'éolien en mer repose sur des câbles sous-marins et des sous-stations flottantes. Les retrofits de capture de carbone ajoutent des charges auxiliaires, imposant des générateurs de puissance supérieure. Les cycles de relicensing nucléaire entraînent des mises à niveau des commandes numériques conformes aux règles cyber de la NRC. Par conséquent, l'architecture des équipements est devenue agnostique au combustible, mettant l'accent sur l'intégration plutôt que sur le type.

Par classe de tension : le transport à haute tension gagne en priorité stratégique

Les équipements au-dessus de 36 kilovolts croîtront à 8,5 % jusqu'en 2031, reflétant les investissements stratégiques dans les corridors dorsaux. State Grid de Chine a achevé la ligne Zhangbei ±500 kV en 2024 et prévoit trois projets supplémentaires à ±800 kV annoncés en 2025. L'Inde pilote des lignes CA à 1 200 kV pour réduire les pertes en ligne sur 1 000 km. Les équipements classés 1 à 36 kV représentent encore 44,9 % des ventes de 2025, mais l'adoption d'interfaces d'isolation automatique des défauts et de réponse à la demande approfondit la pénétration numérique.

Les équipements basse tension servent des niches résidentielles ; l'Acti9 de Schneider Electric intègre la détection des défauts d'arc et la surveillance à distance pour les maisons intelligentes. Les services publics européens convergent vers 20 kV pour réduire l'utilisation du cuivre, tandis que les réseaux américains restent à 12,47 kV, maintenant des chaînes d'approvisionnement dupliquées. Les marchés publics intégrés EPC dominent les projets à très haute tension, les services publics externalisant la complexité d'ingénierie, et cette dynamique stimule les stratégies d'intégration verticale sur l'ensemble du marché des équipements électriques.

Par application : la production d'énergie s'accélère avec la prolifération des actifs captifs

Les équipements de production d'énergie afficheront le TCAC le plus rapide de 9,1 % jusqu'en 2031, reflétant l'auto-production hyperscale et industrielle. Les applications de transport ont représenté 39,5 % des revenus de 2025, ancrées par des schémas HVDC transfrontaliers en Europe et en Asie. Les équipements de distribution bénéficient de l'urbanisation, bien que la pression sur les prix persiste alors que les services publics exigent des garanties prolongées. AWS a signalé 4,3 gigawatts de capacité captive en 2025, soulignant le pivot vers la production privée.

Le Département de l'énergie américain a alloué 10,5 milliards USD en 2024 pour des lignes interrégionales dont les travaux débuteront après 2026. Les réseaux de distribution se transforment en maillages actifs, imposant des transformateurs à changeurs de prises et des réenclencheurs avec communications intégrées. Les programmes ruraux en Afrique subsaharienne nécessitent des groupes conteneurisés capables de fonctionner dans des environnements à haute température. Cette diversification élargit les marchés totaux adressables, affinant la focalisation des fournisseurs sur la modularité et la configurabilité.

Par utilisateur final : le segment industriel électrifie la chaleur et le transport

Les acheteurs des services publics commandent encore 59,7 % des dépenses de 2025 mais évoluent vers des contrats basés sur la performance. Les clients industriels, prévus pour un TCAC de 8,8 %, installent des fours à arc électrique et des micro-réseaux. Le plan d'ArcelorMittal de mars 2025 pour déployer 1,2 gigawatt de fours à arc crée une demande d'appareillages de filtrage des harmoniques. Le rapport 2025 d'Eaton montre un doublement des ventes de contrôleurs de micro-réseaux, porté par les secteurs pharmaceutique et agroalimentaire. Des services publics comme Southern Company ont installé 850 mégawatts de batteries à l'échelle du réseau en 2024, associant des onduleurs avancés à des algorithmes de soutien en fréquence.

Les bâtiments commerciaux déploient des systèmes de gestion de l'énergie qui optimisent le chauffage, la ventilation, la climatisation et l'éclairage en fonction des tarifs à l'heure d'utilisation. Les frontières entre les segments s'estompent à mesure que les usines exportent leur surplus d'énergie, que les services publics rémunèrent les clients résidentiels pour la réponse à la demande, et que les centres commerciaux accueillent des bornes de recharge pour véhicules électriques nécessitant une capacité au niveau des sous-stations. Ces courants croisés renforcent la diversité continue de la demande au sein du marché des équipements électriques.

Analyse géographique

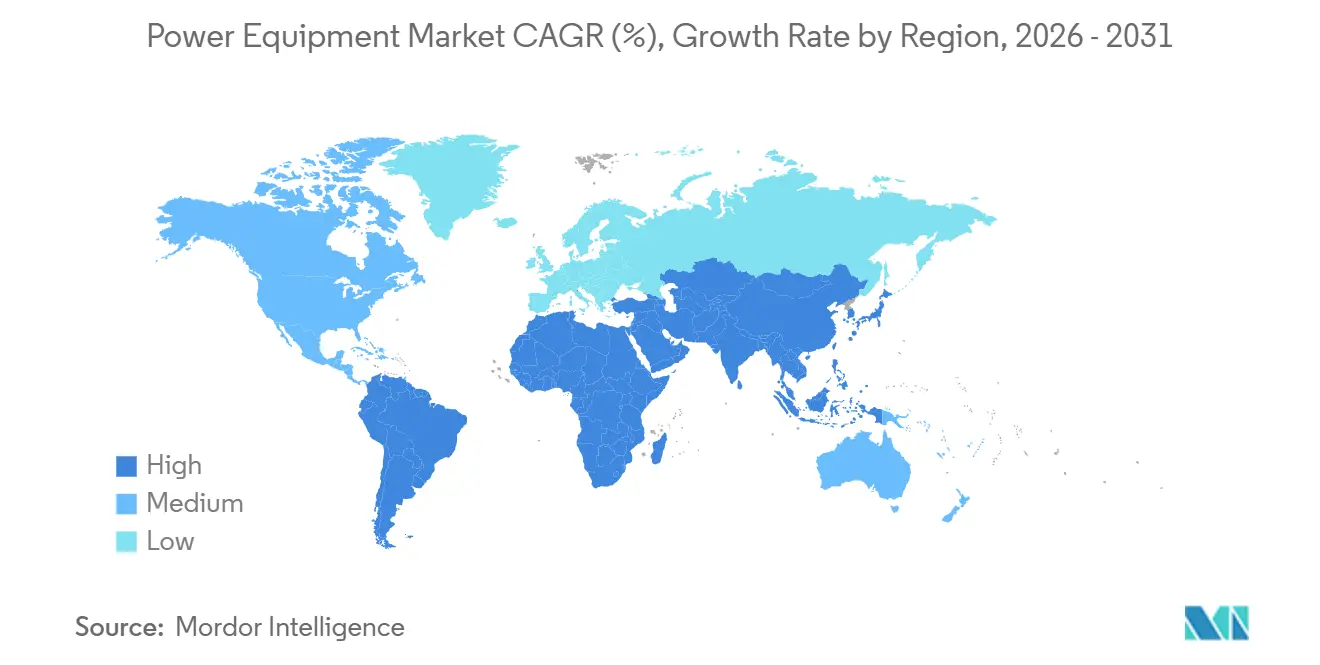

L'Asie-Pacifique a détenu 50,4 % des revenus mondiaux en 2025 et maintiendra un TCAC de 9,0 %, portée par les corridors ±800 kV de la Chine, les appels d'offres renouvelables de l'Inde et les conversions charbon-gaz de l'ASEAN. State Grid a investi 58 milliards USD en 2024, en mettant l'accent sur le HVDC longue distance vers les centres de charge côtiers. L'Inde a mis aux enchères 50 gigawatts d'énergies renouvelables en 2024, déclenchant 12 milliards USD de contrats d'évacuation. Le parc éolien en mer de Chiba au Japon de 1,2 gigawatt, attribué en 2025, nécessite des sous-stations flottantes et des câbles de 66 kV. Le Pacte vert de la Corée du Sud prévoit 73,4 billions KRW jusqu'en 2030 pour les sous-stations numériques. Les nations de l'ASEAN ont obtenu 4,2 milliards USD de financement de transmission de la BAD en 2025.

L'Amérique du Nord et l'Europe privilégient la résilience du réseau. Les crédits d'impôt de la loi américaine sur la réduction de l'inflation catalysent des projets comme la ligne TransWest Express de 3 GW. L'Allemagne a approuvé 24 milliards EUR d'expansion en 2025, dont SuedLink. Le Royaume-Uni a planifié 4 000 km de circuits en mer pour un coût de 18 milliards GBP. Les États nordiques développent des connecteurs transfrontaliers tels que le NordLink d'une valeur de 1,3 milliard EUR.

L'Amérique du Sud et le Moyen-Orient affichent des opportunités croissantes. Le ����é������ a mis aux enchères 15 GW de concessions en 2024, attirant des offres de Siemens Energy et WEG. Le corridor solaire d'Atacama au Chili utilise des lignes de 500 kV mises en service en 2025. L'Arabie saoudite a réservé 7,5 milliards USD en 2024 pour le transport des énergies renouvelables dans le cadre du PIF. DEWA a attribué un contrat de 1,8 milliard USD à 400 kV en 2025 pour l'intégration du parc solaire MBR. Les mini-réseaux africains hors réseau financés par la Banque mondiale complètent la diversité de la demande.

Paysage concurrentiel

Les 10 premiers fournisseurs ont capté environ la moitié des revenus mondiaux en 2025, indiquant une concentration modérée. Les acteurs établis développent l'intégration verticale : Hitachi Energy a acquis une entreprise de jumeaux numériques en 2024, associant l'analyse prédictive aux ventes de transformateurs. Schneider Electric relie les appareillages à la pile cloud Azure pour une surveillance continue. Les nouveaux entrants dans les espaces blancs se concentrent sur la simulation d'onduleurs et la cybersécurité, avec Typhoon HIL et OPAL-RT fournissant des bancs d'essai en temps réel adoptés par les services publics.

La différenciation technologique reste centrale. La plateforme Ability d'ABB agrège des données provenant de 70 000 appareils, prédisant les pannes des mois à l'avance. La suite Omnivise de Siemens Energy réduit les arrêts des turbines à gaz jusqu'à 20 %. Les offres d'équipements en tant que service se développent rapidement ; les revenus d'abonnement d'Eaton ont presque doublé entre 2023 et 2025. Les dépôts de brevets dans les disjoncteurs à l'état solide et les onduleurs formateurs de réseau ont augmenté de 38 % en 2024, témoignant de courses à la R&D qui s'intensifient.

Le risque matières et la conformité cyber ajoutent des barrières à l'entrée. Les fabricants disposant d'approvisionnements captifs en cuivre ou en terres rares et d'opérations de sécurité certifiées ISO 27001 obtiennent le statut de fournisseur privilégié. Les champions régionaux conservent une dominance de niche, Prysmian dans les câbles sous-marins et Hyundai Electric dans les appareillages à isolation gazeuse coréens. Cependant, les goulots d'étranglement des carnets de commandes liés aux tests IEC 62351 encouragent les fusions, les petites entreprises ayant du mal à faire face aux coûts de conformité, renforçant les avantages d'échelle au sein du marché des équipements électriques.

Leaders du secteur des équipements électriques

General Electric Company

ABB Ltd

Siemens AG

Schneider Electric SE

Mitsubishi Electric Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Dans une démarche significative, Mitsubishi Power, la branche solutions énergétiques de Mitsubishi Heavy Industries, Ltd. (MHI), a décroché un contrat pivot. En collaboration avec Samsung C&T Engineering & Construction Group, désigné entrepreneur EPC par Ras Abu Fontas Power Company, et en s'associant à Qatar General Electricity and Water Corporation (KAHRAMAA), Mitsubishi Power s'apprête à fournir sa technologie de turbine à gaz de pointe.

- Décembre 2025 : SSEN Transmission a attribué des contrats à Hitachi Energy pour des stations de conversion HVDC sur deux liaisons écossaises importantes : la connexion des Western Isles et le corridor Spittal-Peterhead.

- Novembre 2025 : Siemens Energy prévoit d'investir 2,3 milliards USD dans des usines de transformateurs et d'appareillages d'ici 2028, dans le but de renforcer la capacité mondiale du réseau en réponse à la demande d'électricité en forte hausse.

- Octobre 2025 : Tata Power Company Limited a attribué à Schneider Electric un contrat important pour déployer des unités de réseau annulaire SF6-Free 11 kV (RMU), utilisant la technologie avancée RM AirSeT SF6 Free de Schneider Electric.

Périmètre du rapport mondial sur le marché des équipements électriques

Les équipements électriques désignent un large éventail d'appareils, de machines et de composants qui produisent, transportent et distribuent l'énergie électrique. Ces équipements jouent un rôle vital dans le fonctionnement fiable et efficace des systèmes électriques.

Le marché des équipements électriques est segmenté par type d'équipement, source de production d'énergie, classe de tension, application, utilisateur final et géographie. Par type d'équipement, le marché est segmenté en turbines, générateurs, transformateurs, appareillages de commutation, disjoncteurs et câbles électriques. Par source de production d'énergie, le marché est catégorisé en thermique, nucléaire et énergies renouvelables. Par classe de tension, le marché est segmenté en jusqu'à 1 kV, 1 à 36 kV et au-dessus de 36 kV. Par application, le marché est segmenté en production d'énergie, transport et distribution. Par utilisateur final, le marché est segmenté en résidentiel, commercial, industriel et services publics. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Le rapport couvre également les tailles de marché et les prévisions pour le marché mondial des équipements électriques dans les principaux pays de chaque région. Pour chaque segment, les tailles de marché et les prévisions ont été fournies sur la base de la valeur (USD).

| Turbines |

| ��é��é�����ٱ�ܰ��� |

| Transformateurs |

| Appareillages de commutation |

| Disjoncteurs |

| Câbles électriques |

| Autres équipements (pylônes de transport, régulateurs de tension, isolateurs, condensateurs, réacteurs shunt, relais, structures de sous-stations, etc.) |

| Thermique |

| ���ܳ���é�������� |

| Énergies renouvelables |

| Jusqu'à 1 kV |

| 1 à 36 kV |

| Au-dessus de 36 kV |

| Production d'énergie |

| Transport |

| Distribution |

| ��é�������Գپ���� |

| Commercial |

| Industriel |

| Services publics |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| É�����ٱ� | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'équipement | Turbines | |

| ��é��é�����ٱ�ܰ��� | ||

| Transformateurs | ||

| Appareillages de commutation | ||

| Disjoncteurs | ||

| Câbles électriques | ||

| Autres équipements (pylônes de transport, régulateurs de tension, isolateurs, condensateurs, réacteurs shunt, relais, structures de sous-stations, etc.) | ||

| Par source de production d'énergie | Thermique | |

| ���ܳ���é�������� | ||

| Énergies renouvelables | ||

| Par classe de tension | Jusqu'à 1 kV | |

| 1 à 36 kV | ||

| Au-dessus de 36 kV | ||

| Par application | Production d'énergie | |

| Transport | ||

| Distribution | ||

| Par utilisateur final | ��é�������Գپ���� | |

| Commercial | ||

| Industriel | ||

| Services publics | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| É�����ٱ� | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché mondial des équipements électriques en 2026 ?

La taille du marché des équipements électriques s'élève à 0,84 billion USD en 2026 et devrait atteindre 1,23 billion USD d'ici 2031.

Quelle région géographique contribue le plus aux revenus ?

L'Asie-Pacifique contribue à 50,4 % des revenus mondiaux et devrait croître à un TCAC de 9,0 % jusqu'en 2031.

Quel segment d'équipement connaît la croissance la plus rapide ?

Les turbines mènent la croissance, progressant à un TCAC de 9,2 % à mesure que la demande en cycles combinés et en centrales de pointe s'accélère.

Comment les centres de données influencent-ils la demande ?

Les opérateurs hyperscale installent des moteurs à gaz, des piles à combustible et de futurs petits réacteurs modulaires sur site, stimulant l'adoption rapide de générateurs et d'appareillages à commande numérique.

Quels sont les principaux risques de la chaîne d'approvisionnement pour les fabricants ?

La volatilité des prix du cuivre et des terres rares ainsi que les retards de certification en cybersécurité compriment les marges et allongent les délais des projets.

Dernière mise à jour de la page le: