Taille et part du marché des dispositifs dentaires au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

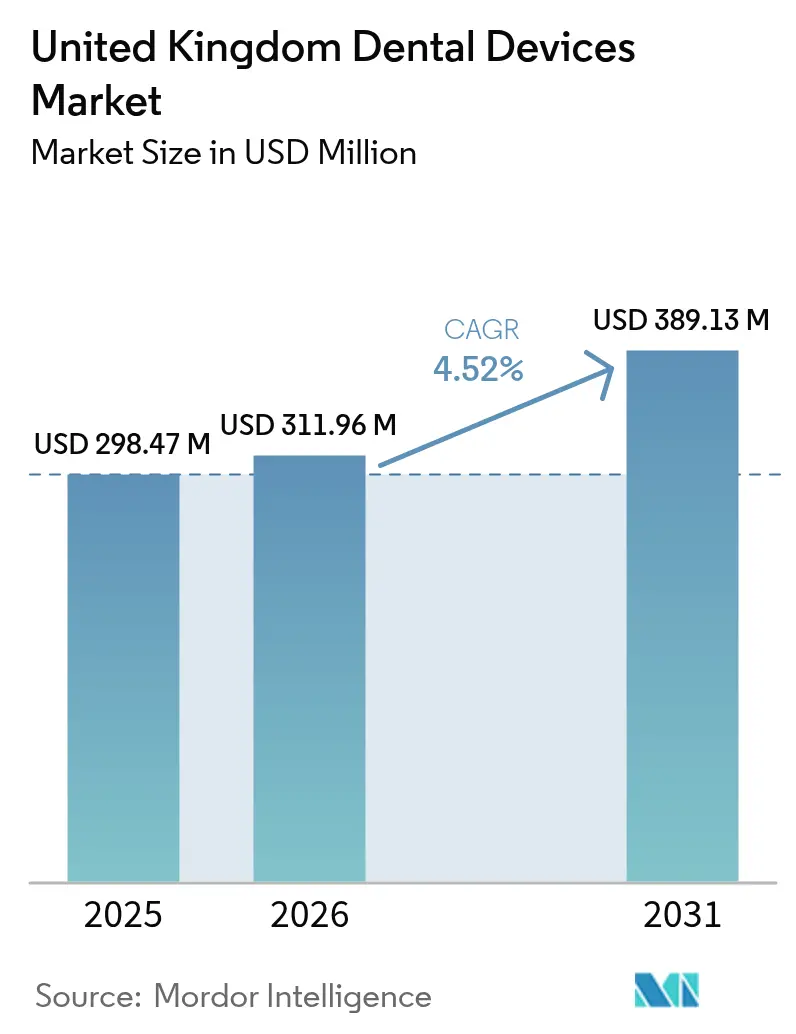

| Taille du marché de l'année de base (2025) | 298.47 Millions de dollars américains |

| Taille du Marché (2026) | 311.96 Millions de dollars américains |

| Taille du Marché (2031) | 389.13 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.52% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs dentaires au Royaume-Uni par ���ϲ�����

La taille du marché des dispositifs dentaires au Royaume-Uni devrait passer de 298,47 millions USD en 2025 à 311,96 millions USD en 2026 et devrait atteindre 389,13 millions USD d'ici 2031, à un CAGR de 4,52 % sur la période 2026-2031. La demande s'accélère à mesure que les flux de travail numériques, les incitations politiques telles que l'Abattement sur les investissements en capital (Super-Deduction Capital Allowance) et une tendance démographique vers des patients plus âgés redéfinissent les priorités d'investissement. L'Angleterre ancre le marché, mais l'Écosse gagne en dynamisme grâce à des initiatives ciblées en matière de main-d'œuvre. Les consommables dentaires restent l'épine dorsale des revenus, mais la catégorie des équipements dépasse la croissance globale en raison de l'adoption rapide des systèmes CAD/CAM, de l'impression 3D et de l'imagerie assistée par intelligence artificielle. Les cabinets indépendants regagnent des parts de propriété sur les groupes d'entreprises, remodelant les schémas d'achat et les relations avec la chaîne d'approvisionnement. Par ailleurs, le Plan de rétablissement dentaire du NHS catalyse l'adoption du numérique, même si les pénuries de main-d'œuvre freinent la capacité de service et retardent les mises à niveau des équipements[1]Source : Parlement du Royaume-Uni, « Rétablissement et réforme de la dentisterie du NHS », hansard.parliament.uk .

Points clés du rapport

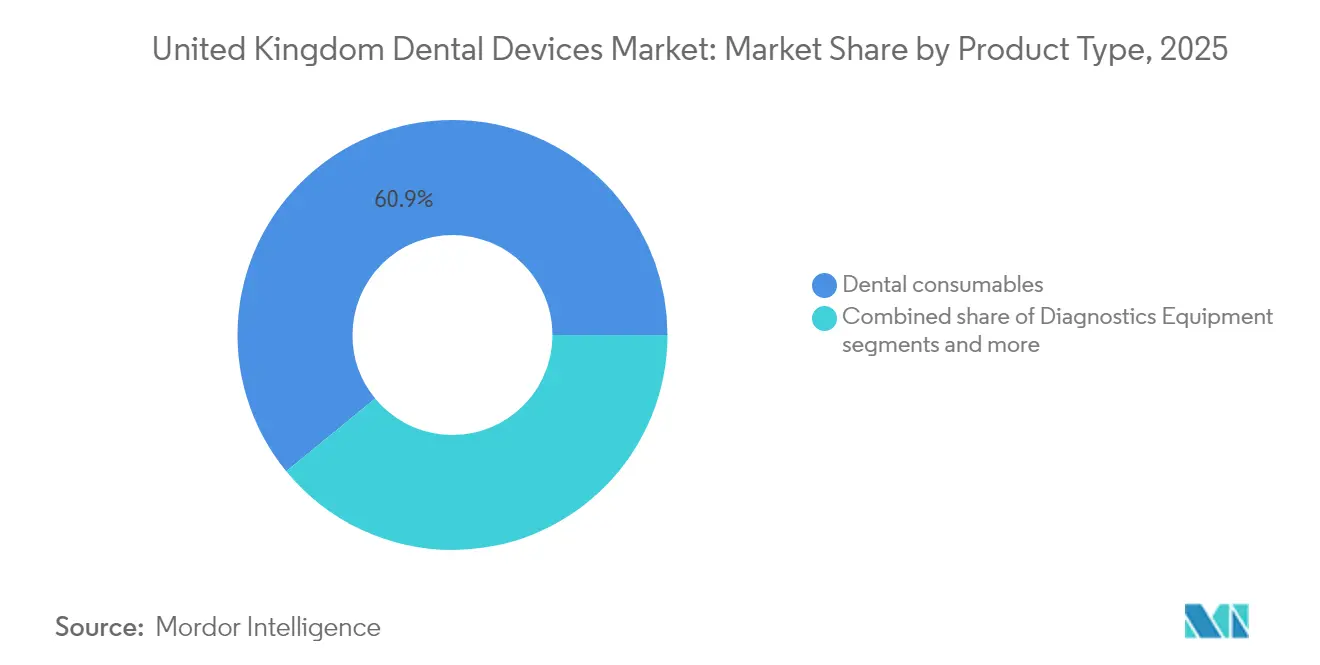

- Par type de produit, les consommables dentaires représentaient 60,93 % de la part du marché des dispositifs dentaires au Royaume-Uni en 2025, tandis que les équipements dentaires progressent à un CAGR de 5,18 % jusqu'en 2031.

- Par traitement, la prothèse dentaire représentait une part de 33,28 % de la taille du marché des dispositifs dentaires au Royaume-Uni en 2025 ; l'orthodontie se développe à un CAGR de 5,78 % jusqu'en 2031, portée par les aligneurs transparents.

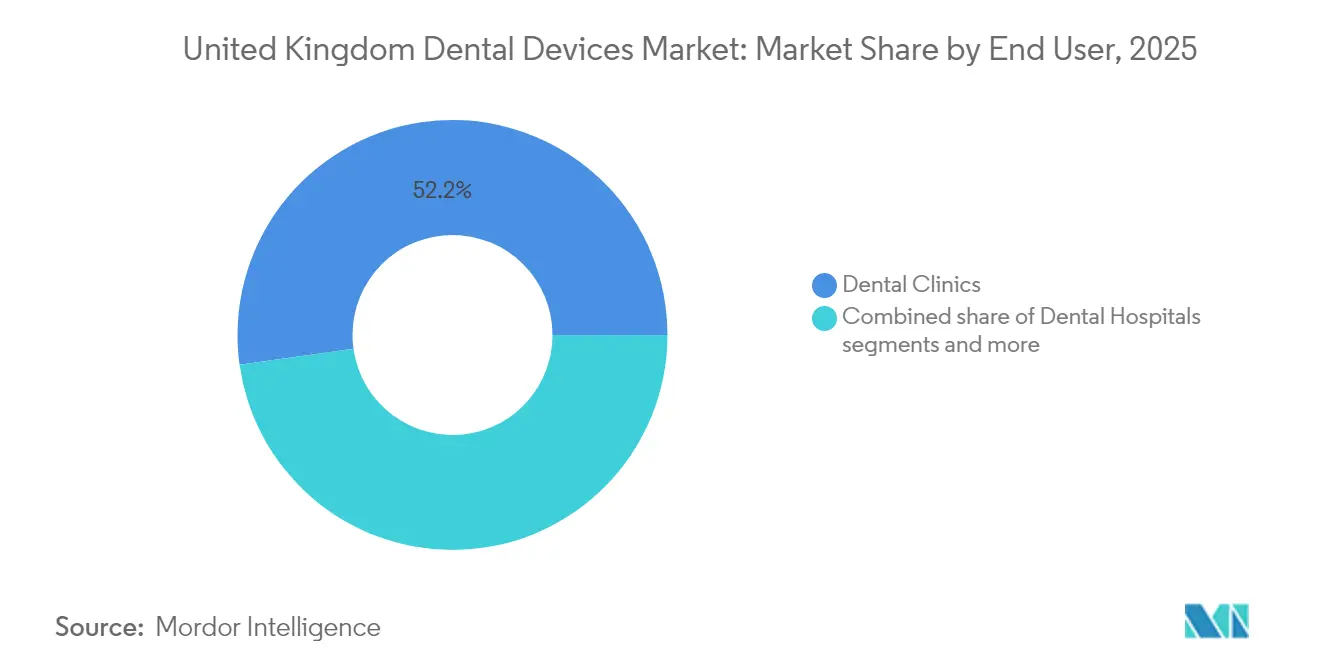

- Par utilisateur final, les cliniques dentaires détenaient 52,21 % du marché des dispositifs dentaires au Royaume-Uni en 2025, tandis que les instituts académiques et de recherche connaissent la croissance la plus rapide avec un CAGR de 5,09 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs dentaires au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population du Royaume-Uni accélérant la demande de dispositifs prothétiques et implantaires | +1.1% | National, avec un impact plus élevé en Angleterre et en Écosse | Long terme (≥ 4 ans) |

| Réforme du contrat dentaire du NHS stimulant l'adoption des équipements numériques en Angleterre | +0.9% | Angleterre, avec des retombées au Pays de Galles | Moyen terme (2-4 ans) |

| Expansion de l'assurance dentaire privée (ex. Denplan) stimulant les dispositifs cosmétiques à haute valeur ajoutée | +0.8% | National, avec une concentration dans les centres urbains | Moyen terme (2-4 ans) |

| L'Abattement sur les investissements en capital (2021-26) catalysant l'investissement des cliniques dans les systèmes CAD/CAM et l'impression 3D | +0.7% | National, avec un impact plus élevé en Angleterre | Court terme (≤ 2 ans) |

| Les délais de transition post-Brexit vers la certification UKCA favorisant les cycles de remplacement des dispositifs marqués CE | +0.5% | National | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Vieillissement de la population du Royaume-Uni accélérant la demande de dispositifs prothétiques et implantaires

Les adultes âgés de ≥65 ans représenteront 25 % de la population nationale d'ici 2050, poussant la demande à long terme vers des solutions prothétiques et implantaires durables et biocompatibles. Les cliniques s'orientent vers des implants hybrides zircone-titane qui associent des noyaux en titane à une céramique en dioxyde de zirconium, réduisant la réponse inflammatoire et répondant à l'hypersensibilité au titane. Des études en laboratoire montrent que ces hybrides améliorent l'adhésion cellulaire et la différenciation ostéogénique dans les cellules souches de la pulpe dentaire humaine par rapport au titane pur. En conséquence, les équipes d'approvisionnement accordent la priorité aux fournisseurs capables de garantir une qualité constante des gammes d'implants en céramique avancée et en composite. L'influence de ce moteur est la plus forte en Angleterre et en Écosse, où l'infrastructure dentaire gériatrique est la plus développée, et elle soutient une croissance régulière du marché des dispositifs dentaires au Royaume-Uni tout au long de l'horizon de prévision.

Réforme du contrat dentaire du NHS stimulant l'adoption des équipements numériques en Angleterre

Le Plan de rétablissement dentaire du NHS introduit des incitations financières qui récompensent des volumes de traitement plus élevés et alloue une augmentation de 40 % des places de formation d'ici 2031, incitant les cliniques à numériser leurs flux de travail pour atteindre les objectifs de rendement. Des enquêtes montrent que 99,3 % des praticiens reconnaissent les avantages du numérique, mais les coûts en capital restent le principal obstacle à l'adoption. Les cabinets de groupe, en particulier, déploient des scanners intra-oraux et des fraiseuses de fauteuil pour réduire les temps de rendez-vous et s'aligner sur les indicateurs clés de performance en matière de soins préventifs intégrés dans la réforme. Bien que limité à l'Angleterre, l'effet d'entraînement de cette politique sur le Pays de Galles est visible, les fournisseurs signalant des commandes transfrontalières de scanners conformes à la certification UKCA. Ce moteur soutient une croissance supérieure au marché pour les équipements numériques et consolide son rôle dans le marché des dispositifs dentaires au Royaume-Uni.

Expansion de l'assurance dentaire privée élevant la sophistication des dispositifs

Les régimes dentaires privés tels que Denplan couvrent désormais 20 % des Britanniques, et 61 % des patients du NHS changeraient pour des soins plus rapides. Les patients assurés consultent les dentistes plus régulièrement, raccourcissant les cycles de remplacement des consommables et encourageant l'investissement dans des systèmes de restauration haut de gamme. Ce changement est le plus prononcé dans les centres urbains où le revenu disponible et la demande esthétique convergent, alimentant les commandes de composites avancés, de kits d'implants haut de gamme et de lasers cosmétiques. En conséquence, les fournisseurs de dispositifs adaptent leurs portefeuilles vers des gammes cosmétiques à marges plus élevées, renforçant la croissance en valeur du marché des dispositifs dentaires au Royaume-Uni.

L'Abattement sur les investissements en capital catalysant l'investissement des cliniques dans les systèmes CAD/CAM et l'impression 3D

Jusqu'en 2026, les cabinets constitués en société peuvent déduire 130 % des dépenses en capital éligibles, transformant une dépense de 100 000 GBP en un allègement de l'impôt sur les sociétés de 24 700 GBP. Les grands groupes et les indépendants bien capitalisés accélèrent leurs achats d'unités de fauteuil CAD/CAM et d'imprimantes 3D de laboratoire, comprimant les délais de retour sur investissement à moins de trois ans. Les fournisseurs signalent des commandes en forte hausse alors que les cabinets s'empressent de sécuriser les équipements avant l'expiration de l'incitation, augmentant temporairement les volumes d'expédition et gonflant la contribution du sous-segment des équipements au marché des dispositifs dentaires au Royaume-Uni.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de main-d'œuvre du NHS limitant les cycles de remplacement des équipements | -1.4% | National, avec un impact sévère dans les zones rurales et défavorisées | Moyen terme (2-4 ans) |

| L'inflation importée augmentant les prix de vente moyens des dispositifs de haute technologie après le Brexit | -0.8% | National, avec un impact plus élevé sur les cabinets à forte intensité d'équipements | Moyen terme (2-4 ans) |

| L'incertitude de la certification UKCA décourageant les lancements de produits par les PME | -0.5% | National, avec une concentration en Angleterre et en Écosse | Court terme (≤ 2 ans) |

| Les taxes environnementales (taxe sur les plastiques à usage unique) augmentant les coûts des consommables | -0.3% | National, avec un impact plus élevé sur les cabinets à fort volume | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Pénurie de main-d'œuvre du NHS limitant les cycles de remplacement des équipements

Un déficit documenté de 5 500 professionnels dentaires élargit les « déserts dentaires », en particulier dans les régions côtières et défavorisées, avec 95 % des cabinets ayant du mal à recruter des infirmières et des assistants. La réduction de la capacité des fauteuils décourage les dépenses en capital pour l'imagerie avancée et le fraisage en interne, les propriétaires remettant en question les taux d'utilisation. Les assistants se tournent vers la pratique privée pour une rémunération plus élevée, réduisant encore davantage le débit du NHS. Jusqu'à ce que les cohortes de formation élargies soient diplômées, la pénurie de personnel freinera le rythme d'adoption des technologies de pointe, soustrayant environ 1,4 point de pourcentage au CAGR de base du marché des dispositifs dentaires au Royaume-Uni.

L'inflation importée augmentant les coûts des équipements

Les frictions commerciales post-Brexit, la volatilité de la livre sterling et les goulots d'étranglement logistiques persistants ont fait monter les prix à l'importation des équipements dentaires de haute technologie, augmentant les prix de vente moyens et allongeant les délais de retour sur investissement des projets d'investissement. Les grands cabinets de groupe et les cliniques spécialisées ressentent le plus la pression, car les scanners numériques, les imprimantes 3D et les systèmes d'implantologie sont principalement approvisionnés en Europe continentale et en Amérique du Nord, où les fournisseurs ont répercuté les coûts de production et d'expédition plus élevés. Avec 82 % des équipements encore importés, chaque dépréciation de 5 % de la livre sterling par rapport à l'euro a ajouté environ 2 700 GBP au prix d'une unité de fauteuil CAD/CAM typique, retardant les cycles de mise à niveau et supprimant les volumes de commandes. De nombreux indépendants ont réagi en prolongeant la durée de vie utile des actifs existants ou en louant des systèmes reconditionnés, ce qui tempère la pénétration à court terme des flux de travail numériques de nouvelle génération. Bien que certains distributeurs réorientent les achats vers des stocks prêts pour la certification UKCA ou négocient des contrats couverts, les cabinets ne devraient pas voir de soulagement significatif des prix avant 2027, lorsque de nouveaux accords commerciaux bilatéraux et des lignes d'assemblage localisées devraient stabiliser les coûts

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : la révolution numérique remodèle le segment des équipements

Le segment des équipements du marché des dispositifs dentaires au Royaume-Uni affiche un CAGR prévisionnel de 5,18 % jusqu'en 2031, dépassant la base de revenus dominée par les consommables à 60,93 % en 2025. Les cabinets citent les unités CAD/CAM de fauteuil et les imprimantes 3D de qualité laboratoire comme des investissements stratégiques qui compriment les délais d'exécution et réduisent les frais d'externalisation. Le créneau des blocs et consommables CAD/CAM se développe en parallèle avec les bases installées, fidélisant les cliniques à des chaînes d'approvisionnement propriétaires qui génèrent des revenus récurrents.

Les scanners intra-oraux pénètrent désormais les examens de routine, alimentant les données STL directement dans des portails de conception en nuage. Parallèlement, l'impression tridimensionnelle déplace les travaux de restauration complexes du fraisage vers l'additif, en raison d'une efficacité matérielle supérieure et d'une liberté de conception accrue. Les capteurs assistés par intelligence artificielle tels que le DEXIS Ti2 superposent des analyses d'apprentissage automatique à l'imagerie, préfigurant une plateforme de diagnostic plutôt qu'un matériel autonome. Ces tendances renforcent la part en valeur des équipements et ancrent la dépendance au numérique dans l'ensemble du marché des dispositifs dentaires au Royaume-Uni.

Par traitement : la disruption de l'orthodontie par les aligneurs transparents

La prothèse dentaire a conservé la plus grande part à 33,28 % en 2025, mais l'orthodontie est la ligne thérapeutique à la croissance la plus rapide, progressant à un CAGR de 5,78 % portée par l'accélération des aligneurs transparents. La décision de TVA d'avril 2025 classe les aligneurs comme « prothèses dentaires », pouvant potentiellement leur conférer une exonération de taux zéro qui réduit le coût pour le patient et élargit la demande adressable. Les adultes représentent une grande partie du volume, recherchant une esthétique discrète et des applications de surveillance à distance qui s'alignent sur les modèles de soins hybrides.

La croissance de la dentisterie restauratrice reste stable, soutenue par la prévalence des caries et le vieillissement de la population. L'implantologie bénéficie de matériaux à base de zircone qui combinent résistance et biocompatibilité, tandis que la parodontologie et l'endodontie connaissent une innovation progressive via des charges bioactives. Collectivement, ces évolutions élargissent le champ thérapeutique et augmentent le prix de vente moyen sur l'ensemble du marché des dispositifs dentaires au Royaume-Uni.

Par utilisateur final : les instituts académiques moteurs de l'écosystème d'innovation

Les cliniques dentaires ont capturé 52,21 % des revenus de 2025, mais les instituts académiques et de recherche affichent un CAGR de 5,09 % jusqu'en 2031, grâce à l'augmentation des financements publics qui porte le tarif dentaire de premier cycle à 36 041 GBP pour 2024-25. Les laboratoires universitaires pilotent des algorithmes de détection des caries assistés par intelligence artificielle et des échafaudages de greffe bio-imprimés, créant des voies d'adoption précoce pour les fournisseurs.

Les hôpitaux détiennent une part stable, se concentrant sur les chirurgies oro-maxillo-faciales complexes, tandis que les laboratoires dentaires pivotent vers des modèles axés sur le numérique, comme l'illustre le rachat par la direction de MediMatch et une croissance annuelle de 20 %. Le passage des cabinets individuels aux cabinets de groupe, tempéré par un regain de propriété indépendante, remodèle les cycles d'approvisionnement et soutient une demande diversifiée sur l'ensemble du marché des dispositifs dentaires au Royaume-Uni.

Analyse géographique

L'Angleterre domine le marché des dispositifs dentaires au Royaume-Uni, bénéficiant de réseaux de cabinets denses et d'initiatives politiques telles que les camionnettes dentaires mobiles et l'augmentation des places de formation visant à rééquilibrer l'accès dans les localités mal desservies. Pourtant, l'Indice d'accès dentaire public révèle de fortes disparités intra-régionales, de nombreux districts ruraux et côtiers affichant une disponibilité limitée des rendez-vous NHS. En conséquence, les fournisseurs de dispositifs calibrent leurs stratégies de distribution autour des clusters métropolitains tout en alignant les contrats de service sur les unités mobiles.

L'Écosse croît au-dessus de la moyenne nationale, portée par des quotas d'admission universitaire et des incitations à la rétention qui répondent aux pénuries de praticiens. Les tendances d'approvisionnement favorisent les dispositifs de diagnostic et de prévention adaptés au déploiement en clinique communautaire, en accord avec les programmes de réduction des inégalités de santé. Cette orientation élargit la base d'acheteurs pour les appareils de radiographie portables et les unités de dépistage de fauteuil, renforçant l'expansion du marché.

Le Pays de Galles est en pleine refonte de son contrat de services dentaires généraux, passant des métriques de volume UDA à des modèles de forfaits de soins mettant l'accent sur la prévention. Les données de l'exercice 2023-24 montrent 1,4 million de cours de traitement avec 55,6 % en services de Bande 1 tels que le vernis fluoré. La réforme du contrat stimule la demande d'imagerie diagnostique qui soutient les soins stratifiés par risque, bien que le chiffre d'affaires global des dispositifs reste inférieur aux niveaux d'avant la pandémie.

L'Irlande du Nord maintient une trajectoire stable soutenue par 1 195 dentistes répartis dans 364 cabinets, avec des dépenses publiques de 121,6 millions GBP pour les services dentaires en 2023-24. Les augmentations de la participation des patients encouragent l'adoption sélective de dispositifs de restauration à plus haute valeur ajoutée, tandis que les laboratoires investissent dans des flux de travail numériques pour contrer la hausse des coûts de main-d'œuvre. Collectivement, les nuances régionales façonnent les stratégies de distribution et l'alignement des incitations sur l'ensemble du marché des dispositifs dentaires au Royaume-Uni.

Paysage concurrentiel

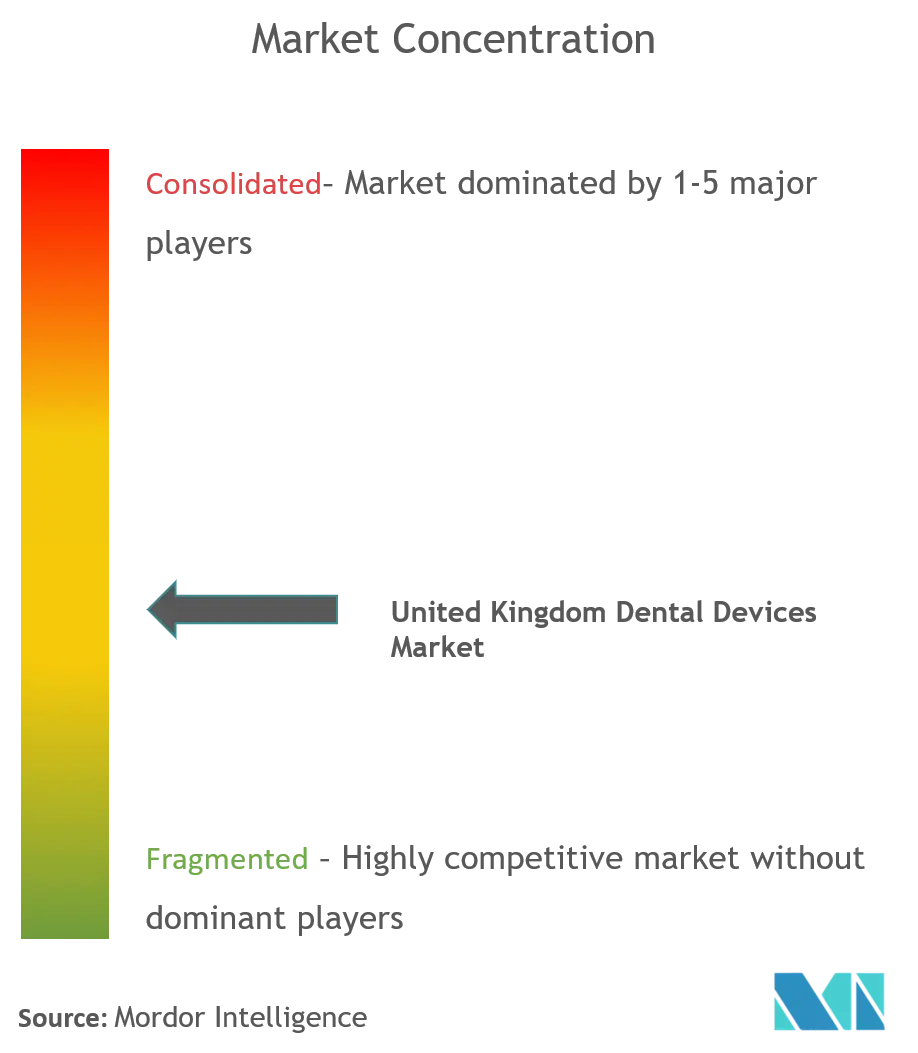

Le marché des dispositifs dentaires au Royaume-Uni reste fragmenté, avec 12 583 cabinets majoritairement indépendants générant des opportunités de consolidation continues. Les acheteurs indépendants représentaient plus de 80 % des transactions de cabinets en 2024, les groupes d'entreprises réduisant leurs portefeuilles en réponse aux pressions sur les coûts en capital. Les prix de vente ont tout de même augmenté de 8,6 % dans un contexte de hausse de 24 % des acheteurs sérieux, soulignant la rareté des actifs pour les cabinets mixtes rentables.

Les fabricants mondiaux Dentsply Sirona, Straumann et Henry Schein ancrent le côté offre. Dentsply Sirona a consacré environ 4 % de ses revenus de 2024 à la R&D, lançant le Primescan 2 et déployant sa plateforme cloud DS Core dans 39 pays. Henry Schein a attiré une injection de capital de 12 % de KKR, signalant la confiance dans les stratégies d'intégration verticale qui relient la distribution, les logiciels et la fabrication spécialisée.

L'Autorité de la concurrence et des marchés du Royaume-Uni examine les acquisitions de regroupements dentaires, imposant des cessions lorsque des risques pour la concurrence locale se posent. Cette surveillance façonne le rythme des investissements et préserve la diversité des cabinets régionaux, maintenant un environnement d'approvisionnement concurrentiel pour le marché des dispositifs dentaires au Royaume-Uni.

Leaders du secteur des dispositifs dentaires au Royaume-Uni

Envista Holdings Corporation

Institut Straumann AG

Carestream Dental LLC.

Dentsply Sirona

3M Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : EMS a dévoilé sa machine GBT de nouvelle génération avec reconnaissance automatique des pièces à main lors du Salon de la dentisterie

- Janvier 2025 : MediMatch a réalisé un rachat par la direction soutenu par Queen's Park Equity pour développer son réseau de laboratoires numériques

Périmètre du rapport sur le marché des dispositifs dentaires au Royaume-Uni

Selon le périmètre du rapport, les dispositifs dentaires sont les outils que les professionnels dentaires utilisent pour fournir des traitements dentaires, comprenant divers outils pour examiner, manipuler, traiter, restaurer et extraire les dents et les structures buccales environnantes.

Le marché des dispositifs dentaires au Royaume-Uni est segmenté par type de produit (équipements généraux et de diagnostic [lasers dentaires, équipements de radiologie, fauteuil et équipements dentaires, et autres équipements généraux et de diagnostic], consommables dentaires [biomatériaux dentaires, implants dentaires, couronnes et bridges, et autres consommables dentaires], et autres dispositifs dentaires), traitement (orthodontique, endodontique, parodontique et prothétique), et utilisateur final (hôpitaux, cliniques et autres utilisateurs finaux). Le rapport propose des tailles de marché et des prévisions en termes de valeur (USD) pour tous les segments ci-dessus.

| Équipements de diagnostic | Laser dentaire | Lasers pour tissus mous |

| Lasers pour tissus durs | ||

| Équipements de radiologie | Équipements de radiologie extra-orale | |

| Équipements de radiologie intra-orale | ||

| Fauteuil et équipements dentaires | ||

| Équipements thérapeutiques | Pièces à main dentaires | |

| Systèmes d'électrochirurgie | ||

| Systèmes CAD/CAM | ||

| Équipements de fraisage | ||

| Machine de coulée | ||

| Autres équipements thérapeutiques | ||

| Consommables dentaires | Biomatériaux dentaires | |

| Implants dentaires | ||

| Couronnes et bridges | ||

| Autres consommables dentaires | ||

| Autres dispositifs dentaires | ||

| Orthodontique |

| Endodontique |

| Parodontique |

| �ʰ��dzٳ�é�پ���ܱ� |

| Hôpitaux dentaires |

| Cliniques dentaires |

| Instituts académiques et de recherche |

| Par type de produit (valeur) | Équipements de diagnostic | Laser dentaire | Lasers pour tissus mous |

| Lasers pour tissus durs | |||

| Équipements de radiologie | Équipements de radiologie extra-orale | ||

| Équipements de radiologie intra-orale | |||

| Fauteuil et équipements dentaires | |||

| Équipements thérapeutiques | Pièces à main dentaires | ||

| Systèmes d'électrochirurgie | |||

| Systèmes CAD/CAM | |||

| Équipements de fraisage | |||

| Machine de coulée | |||

| Autres équipements thérapeutiques | |||

| Consommables dentaires | Biomatériaux dentaires | ||

| Implants dentaires | |||

| Couronnes et bridges | |||

| Autres consommables dentaires | |||

| Autres dispositifs dentaires | |||

| Par traitement | Orthodontique | ||

| Endodontique | |||

| Parodontique | |||

| �ʰ��dzٳ�é�پ���ܱ� | |||

| Par utilisateur final | Hôpitaux dentaires | ||

| Cliniques dentaires | |||

| Instituts académiques et de recherche | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des dispositifs dentaires au Royaume-Uni et ses perspectives de croissance ?

Le marché s'établit à 311,96 millions USD en 2026 et devrait atteindre 389,13 millions USD d'ici 2031, enregistrant un CAGR de 4,52 %.

Quelle catégorie de produits se développe le plus rapidement ?

Les équipements dentaires progressent à un CAGR de 5,18 %, portés par l'adoption généralisée des unités CAD/CAM et des imprimantes 3D.

Comment les pénuries de main-d'œuvre du NHS affectent-elles l'investissement dans les dispositifs ?

Un déficit de 5 500 professionnels dentaires supprime l'utilisation des fauteuils, retardant les dépenses des cabinets en équipements de haute technologie malgré les incitations fiscales.

Quels facteurs régionaux façonnent la demande ?

L'Angleterre domine les ventes, l'Écosse affiche une croissance supérieure à la moyenne grâce à des programmes ciblés de main-d'œuvre, tandis que le Pays de Galles et l'Irlande du Nord se concentrent sur la réforme des contrats et la prestation de services régulière.

Dernière mise à jour de la page le: