Taille et part du marché des détecteurs de caries dentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 414.56 Millions de dollars américains |

| Taille du Marché (2031) | 612.51 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des détecteurs de caries dentaires par ���ϲ�����

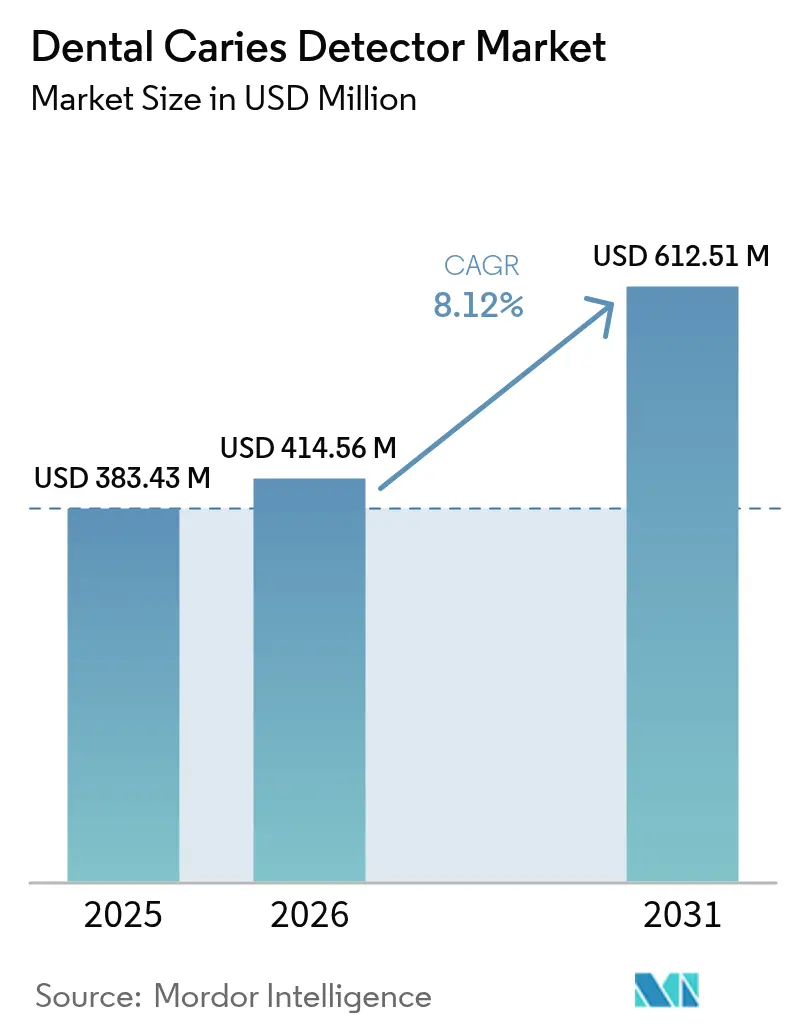

La taille du marché des détecteurs de caries dentaires devrait passer de 383,43 millions USD en 2025 à 414,56 millions USD en 2026 et devrait atteindre 612,51 millions USD d'ici 2031, avec un TCAC de 8,12 % sur la période 2026-2031.

La dynamique provient de la convergence de l'intelligence artificielle (IA), de la fluorescence laser et de voies réglementaires favorables qui privilégient les soins préventifs par rapport aux traitements réactifs. Environ 3,5 milliards de personnes vivent désormais avec des caries dentaires, et les systèmes de santé s'orientent rapidement vers une détection précoce capable d'identifier la déminéralisation avant l'apparition des cavités. Les fournisseurs de technologie répondent avec des plateformes intégrées qui associent des scanners intra-oraux, une reconnaissance de modèles basée sur l'IA et des analyses en nuage, générant des gains d'efficacité opérationnelle qui augmentent les taux d'acceptation des traitements et réduisent le temps de fauteuil. Le capital-risque continue d'affluer vers les jeunes entreprises de diagnostic, soulignant la confiance soutenue des investisseurs dans des solutions évolutives orientées logiciel. Malgré des coûts d'acquisition élevés dans les économies émergentes, la location d'équipements, les services de diagnostic mobile et les campagnes gouvernementales de santé bucco-dentaire atténuent la sensibilité aux prix et élargissent la portée du marché.

Principaux enseignements du rapport

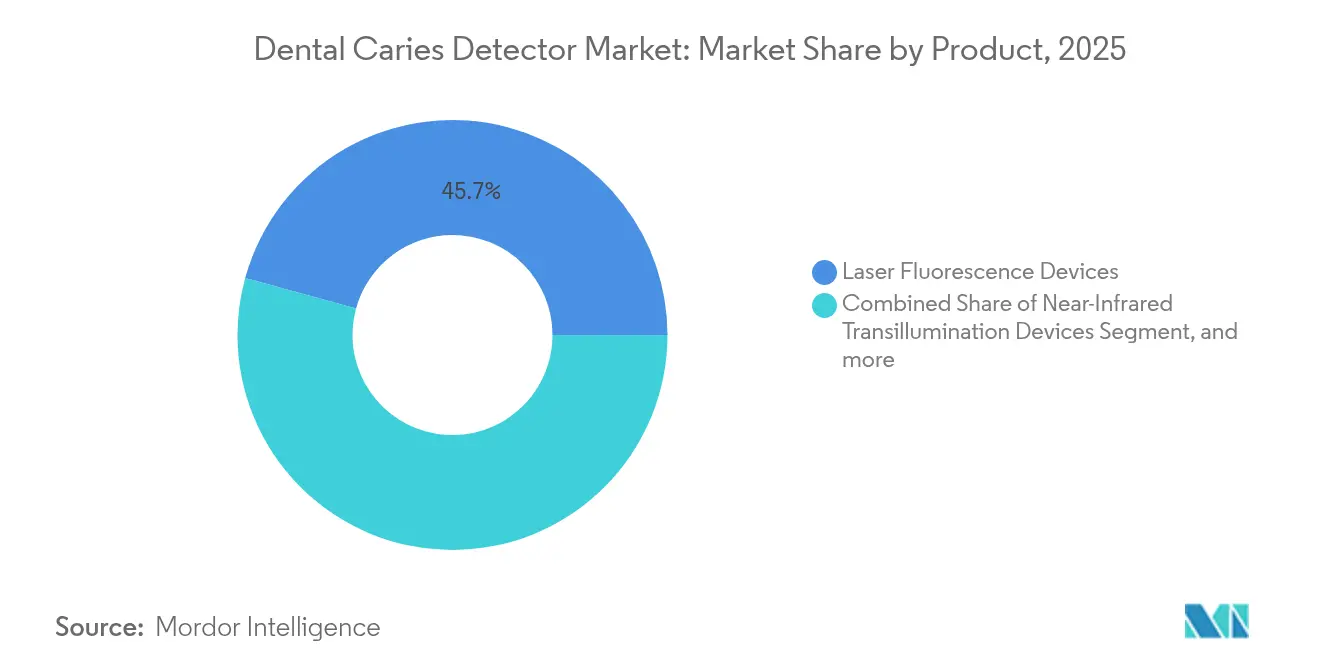

- Par catégorie de produit, les dispositifs à fluorescence laser ont détenu 45,73 % de la part du marché des détecteurs de caries dentaires en 2025, tandis que les plateformes d'imagerie basées sur l'IA devraient croître à un TCAC de 10,98 % jusqu'en 2031.

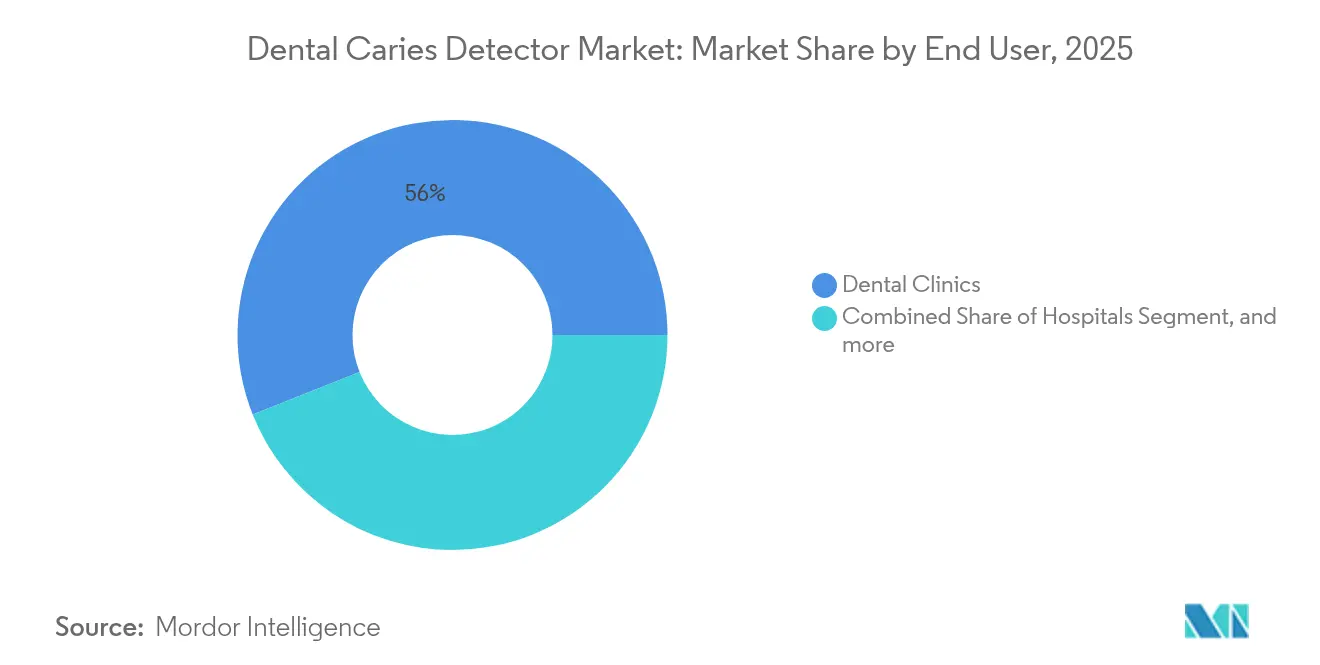

- Par utilisateur final, les cliniques dentaires ont représenté 56,02 % de la taille du marché des détecteurs de caries dentaires en 2025, tandis que les centres chirurgicaux ambulatoires se développent à un TCAC de 12,15 % jusqu'en 2031.

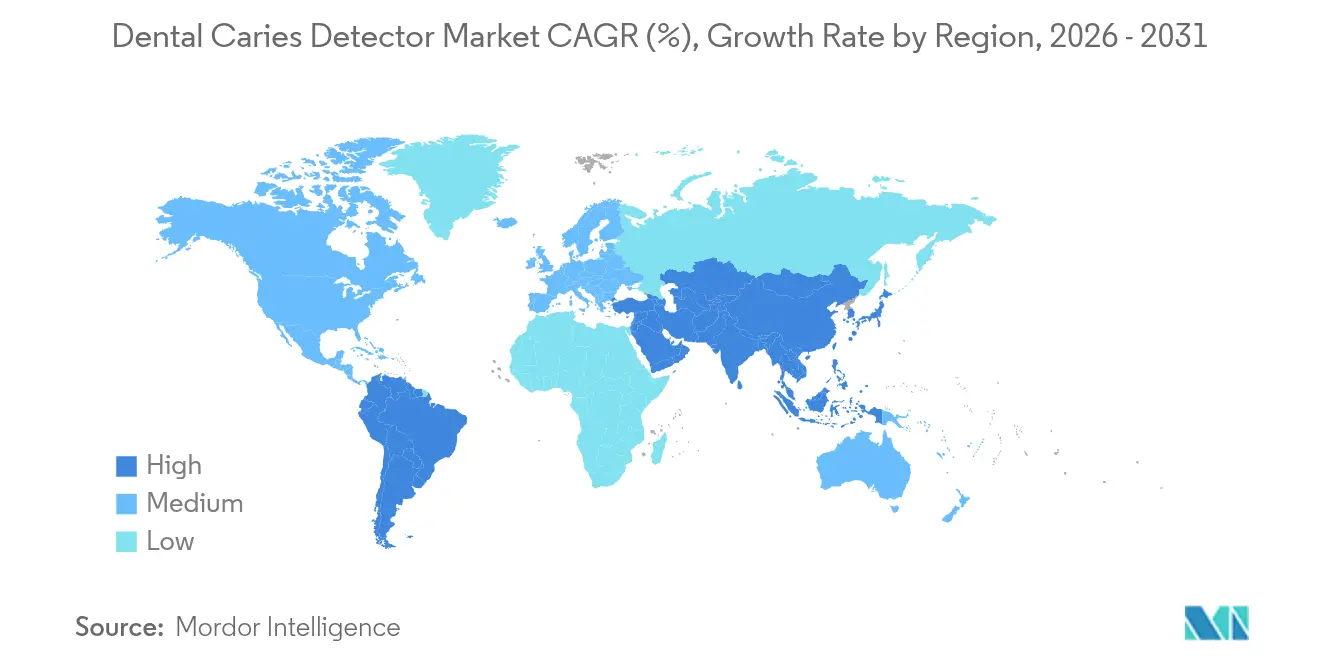

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 41,18 % en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 11,74 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des détecteurs de caries dentaires

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des caries dentaires | +2.1% | Mondial, principalement en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption d'appareils de diagnostic avancés | +1.8% | Amérique du Nord, UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande de diagnostics au fauteuil minimalement invasifs | +1.5% | Marchés développés | Moyen terme (2-4 ans) |

| Analyse d'images alimentée par l'IA avec scanners intra-oraux | +1.3% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Kits de biocapteurs salivaires à domicile | +0.9% | Marchés développés en premier | Long terme (≥ 4 ans) |

| Initiatives gouvernementales en santé bucco-dentaire | +0.7% | Asie-Pacifique, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Prévalence croissante des caries dentaires

Environ 3,5 milliards de personnes sont aujourd'hui confrontées à des maladies bucco-dentaires non traitées, faisant des solutions de détection précoce une nécessité mondiale.[1]Organisation mondiale de la Santé, "Fiche d'information sur la santé bucco-dentaire 2025," who.int Les ministères de la santé s'orientent de plus en plus vers les soins préventifs, en budgétisant des programmes de dépistage de masse reposant sur des dispositifs de fluorescence portables ou d'imagerie assistée par l'IA. Les caries non traitées peuvent évoluer vers des interventions complexes qui consomment des ressources de santé rares, de sorte que les payeurs incitent au diagnostic précoce pour réduire les coûts en aval. Les détecteurs portables fonctionnant sur batterie gagnent en popularité dans les cliniques de proximité et les programmes scolaires à travers l'Asie-Pacifique. Les données épidémiologiques à l'échelle de la population alimentent des modèles d'apprentissage automatique qui aident les prestataires à stratifier les risques et à allouer les ressources avec précision. Ce changement systémique, des obturations réactives vers une surveillance proactive de la déminéralisation, constitue une part importante du marché des détecteurs de caries dentaires.

Adoption croissante d'appareils de diagnostic avancés

Les examens traditionnels visuels-tactiles manquent souvent les lésions débutantes, de sorte que les cliniciens se tournent vers la fluorescence laser, la transillumination proche infrarouge et l'aide à la décision par IA pour améliorer la sensibilité diagnostique. Les scanners intra-oraux ont atteint un taux d'adoption de 57 % dans les cabinets américains, intégrant désormais des modules d'IA qui signalent la déminéralisation autrement négligée sur les radiographies en 2D.[2]3Shape, "Enquête annuelle sur le marché dentaire 2024," 3shape.com Les cabinets adoptant l'IA signalent une acceptation du traitement par les patients supérieure de 22 % et jusqu'à 78 000 USD de production annuelle supplémentaire par site. Les mises à niveau de flux de travail représentent des charges de formation à court terme, mais les premiers adoptants trouvent une différenciation concurrentielle dans des diagnostics plus rapides et une communication enrichie avec les patients. Les fournisseurs intègrent donc des tutoriels et des aides à la décision en temps réel dans les mises à jour logicielles, réduisant la courbe d'apprentissage pour les adoptants tardifs.

Demande croissante de diagnostics au fauteuil minimalement invasifs

La dentisterie minimalement invasive nécessite des outils capables de détecter les lésions lorsque la reminéralisation est encore possible. Des dispositifs tels que le stylo DIAGNOdent affichent environ 90 % de fiabilité pour les caries à un stade précoce, soutenant des stratégies de traitement micro-invasif qui préservent l'émail.[3]KaVo, "Brochure produit DIAGNOdent 2024," kavo.com Les boucles de rétroaction au fauteuil permettent un conseil immédiat, réduisant la barrière psychologique pour les patients qui redoutent la fraise traditionnelle. Les parents favorisent en particulier les diagnostics par laser pour les enfants, car la méthode est sans contact et indolore. L'intégration avec les logiciels de gestion de cabinet simplifie la tenue des dossiers, accélère la soumission des demandes d'assurance et lie directement les diagnostics à la planification restauratrice. L'expérience patient s'améliore, augmentant le Net Promoter Score et la probabilité de visites répétées pour les cabinets.

Intégration de l'analyse d'images alimentée par l'IA avec les scanners intra-oraux

Le modèle Caries 3.0 de VideaHealth a réduit la variabilité diagnostique de 70 % et les faux positifs de 65 %, démontrant des gains cliniques qui résonnent dans les organisations de services dentaires multi-sites. L'autorisation de la FDA pour les patients âgés de 3 ans et plus permet une applicabilité du berceau à la vieillesse, réduisant le risque d'adoption pour les cabinets familiaux. L'intégration de l'IA automatise également la prise de notes cliniques et relie les radiographies aux codes CDT, réduisant la charge administrative. Plus de 30 000 cliniciens utilisent actuellement au moins une plateforme de détection alimentée par l'IA, un chiffre qui devrait doubler d'ici 2027. Les petits cabinets hésitent en raison des frais d'abonnement et des exigences informatiques, mais les modèles hébergés dans le nuage et la tarification par niveaux réduisent l'écart d'accessibilité financière. Des normes de diagnostic uniformes soutiennent également la volonté des assureurs d'évoluer vers un remboursement basé sur la valeur, catalysant davantage l'adoption.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Techniques de diagnostic alternatives | -1.2% | Mondial, plus élevé dans les marchés sensibles aux coûts | Moyen terme (2-4 ans) |

| Coût élevé des appareils et remboursement limité | -1.8% | Émergents Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Scepticisme des praticiens concernant la spécificité | -0.9% | Mondial, contextes traditionnels | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | -0.7% | Amérique du Nord, UE (RGPD) | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Coût élevé des appareils et remboursement limité dans les marchés émergents

Les détecteurs avancés coûtent entre 15 000 et 50 000 USD par unité, et la maintenance annuelle ou les abonnements logiciels peuvent ajouter 25 % aux coûts d'exploitation. De nombreux assureurs publics et privés dans les économies émergentes classent ces appareils comme facultatifs, reportant la charge financière sur les patients. Les paiements directs dépassent souvent le revenu mensuel moyen, limitant l'adoption aux centres urbains aisés. Les dispositifs de location et les partenariats de partage de revenus ont commencé à atténuer les contraintes en capital, tandis que les camionnettes de diagnostic mobile apportent des unités portables aux communautés rurales selon des calendriers rotatifs. Les programmes nationaux de santé bucco-dentaire en Inde, au ����é������ et en Égypte pilotent désormais des forfaits de remboursement incluant les diagnostics préventifs, mais une inclusion à grande échelle dans la couverture de base reste encore à venir.

Scepticisme des praticiens face à la variabilité de la spécificité des appareils

Des études recensent des variations de spécificité parmi les systèmes à fluorescence, certaines unités tombant à 50 % dans l'identification de certains types de lésions. Les cliniciens expérimentés craignent que les faux positifs ne déclenchent des interventions inutiles, minant la confiance des patients. Les ajustements du flux de travail, incluant des étapes d'imagerie supplémentaires et des saisies de données additionnelles, peuvent allonger les créneaux de rendez-vous dans des plannings déjà chargés. Les directives évaluées par des pairs émanant d'organismes professionnels tels que l'Association dentaire américaine définissent désormais des protocoles fondés sur des données probantes, mais un confort généralisé prendra du temps. Les crédits de formation continue liés à la formation en IA et en fluorescence contribuent à combler les lacunes de connaissances et à favoriser la confiance dans les seuils quantitatifs pour les décisions de traitement.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par produit : les plateformes d'IA stimulent l'innovation

Les dispositifs à fluorescence laser ont conservé la plus grande part de 45,73 % du marché des détecteurs de caries dentaires en 2025, grâce à une familiarité clinique établie et à une fiabilité diagnostique éprouvée. Ces solutions centrées sur le matériel restent des incontournables pour les cabinets recherchant une confirmation immédiate au fauteuil sans refonte majeure de leur infrastructure informatique. Cependant, les plateformes d'imagerie basées sur l'IA se développent à un TCAC de 10,98 %, propulsant un basculement structurel vers des abonnements logiciels qui dissocient la puissance diagnostique des achats d'équipements fixes. Les modules d'IA apprennent continuellement à partir de nouvelles radiographies, de sorte que la précision diagnostique s'améliore tout au long du cycle de vie du produit. La transillumination proche infrarouge et les systèmes à fibre optique répondent à des préférences de niche pour l'imagerie sans rayonnement, en particulier dans les populations pédiatriques et chez les femmes enceintes. La tomographie par cohérence optique s'étend vers le segment premium, offrant des coupes transversales à résolution micrométrique précieuses pour la recherche et la planification restauratrice complexe.

La convergence du matériel et du logiciel brouille les frontières entre catégories, les baguettes à fluorescence intégrant des microprogrammes d'IA et les scanners intra-oraux regroupant des algorithmes de détection de caries. Les fournisseurs obtiennent des autorisations de la FDA non seulement pour les appareils, mais également pour des moteurs hébergés dans le nuage couvrant plusieurs modalités d'imagerie, élevant les propositions de valeur au-delà des solutions ponctuelles. Les écosystèmes de produits intégrés synchronisent les données de détection avec les suites numériques de planification des traitements, améliorant la précision restauratrice et renforçant la fidélisation des clients. Les fournisseurs proposant des voies de mise à niveau modulaires, telles que des téléchargements de microprogrammes qui déverrouillent de nouveaux algorithmes, sont appréciés par les cabinets soucieux des coûts. La différenciation concurrentielle repose de plus en plus sur les certifications de cybersécurité, les garanties de disponibilité et la conception de l'expérience utilisateur plutôt que sur les seules optiques matérielles ou les longueurs d'onde laser.

Par utilisateur final : les centres ambulatoires tirent la croissance

Les cliniques dentaires ont représenté 56,02 % de la taille du marché des détecteurs de caries dentaires en 2025, soutenues par de larges bases de patients et des cycles de remplacement réguliers. Les cliniques s'appuient sur des stylos à fluorescence faciles à utiliser et des packages d'IA prêts à l'emploi qui s'intègrent aux suites d'imagerie existantes. Les hôpitaux maintiennent une demande stable grâce aux services de traumatologie et d'oncologie qui nécessitent une cartographie précise des lésions avant les chirurgies maxillo-faciales. Néanmoins, les centres chirurgicaux ambulatoires enregistrent le TCAC le plus rapide à 12,15 %, reflétant la migration des soins de santé vers des structures ambulatoires qui promettent des économies de coûts et une planification plus rapide. Les établissements ambulatoires intègrent des scanners à haut débit et des tableaux de bord d'IA pour gérer des modèles à fort volume, raccourcissant la rotation des patients tout en maintenant la rigueur diagnostique.

Les organisations de services dentaires déploient la technologie à l'échelle de réseaux multi-États, s'appuyant sur des équipes informatiques centralisées pour gérer les mises à jour d'IA et les tableaux de bord analytiques. Les instituts académiques continuent d'incuber de nouveaux concepts de détection, validant les performances par des essais cliniques randomisés qui alimentent les dossiers réglementaires. Les plateformes de télédentisterie étendent la portée diagnostique aux zones mal desservies en acheminant les images intra-orales des unités mobiles d'hygiène vers des centres d'IA centralisés pour un triage immédiat. Dans tous les contextes, l'adoption de soins préventifs fondés sur des données probantes s'aligne sur les programmes de rémunération à la performance des assureurs, créant des incitations financières à adopter des technologies qui réduisent la charge restauratrice en aval.

Analyse géographique

L'Amérique du Nord a représenté 41,18 % des ventes de 2025, soutenue par une assurance privée abondante, des codes de remboursement favorables et des autorisations précoces de la FDA pour les plateformes d'IA. Les pôles de technologie dentaire autour de Boston, New York et la Silicon Valley canalisent des capitaux et des talents vers des améliorations continues des produits. La collaboration transfrontalière entre les fabricants d'appareils américains et les organisations de services dentaires canadiennes accélère le déploiement dans les deux pays. La part du marché des détecteurs de caries dentaires pour l'Amérique du Nord reste résiliente à mesure que les cabinets de groupe et les organisations de services dentaires déploient des diagnostics standardisés dans des centaines de salles.

L'Europe affiche une adoption régulière malgré les coûts de mise en conformité stricts avec le Règlement européen sur les dispositifs médicaux (RDM). L'Allemagne, la France et le Royaume-Uni représentent la majorité des commandes régionales, portées par des partenariats académico-industriels qui valident la spécificité de l'IA selon des protocoles fondés sur des données probantes. Les services de santé publique en Scandinavie et aux Pays-Bas remboursent les examens préventifs basés sur la fluorescence, incitant les praticiens privés à adopter des piles technologiques similaires. Bien que le RDM élève les barrières à l'entrée pour les petits fabricants, il renforce la confiance des patients et réduit les importations contrefaites, consolidant la qualité de base du marché. L'accent mis par la région sur la confidentialité des données transfrontalières exige un chiffrement de bout en bout et un stockage en nuage conforme au RGPD, influençant les critères de sélection des fournisseurs.

L'Asie-Pacifique est le marché à la croissance la plus rapide avec un TCAC projeté de 11,74 %. L'urbanisation en Chine et en Inde libère la demande de la classe moyenne pour une dentisterie esthétique et préventive moderne. Les campagnes gouvernementales de santé bucco-dentaire fournissent des bus de dépistage équipés de dispositifs à fluorescence portables qui sillonnent les provinces rurales. Le Japon est à la pointe de l'adoption technologique, tandis que les fabricants sud-coréens exportent des unités de transillumination rentables adaptées aux cliniques d'Asie du Sud-Est sensibles aux prix. Des financements innovants — location, paiement par scan et micro-prêts — facilitent l'adoption parmi les praticiens de plus petite taille. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud sont à la traîne mais montrent une adoption accélérée à mesure que la diversification économique canalise des ressources vers les soins de santé primaires et les infrastructures de dentisterie préventive.

Paysage concurrentiel

Le marché des détecteurs de caries dentaires présente une fragmentation modérée. Les acteurs établis tels que Dentsply Sirona, KaVo, Planmeca et BIOLASE s'appuient sur de larges bases installées, mais des perturbateurs centrés sur l'IA tels que VideaHealth, Pearl et Overjet gagnent du terrain avec des modèles de revenus par abonnement qui se développent rapidement. Les fabricants de matériel répondent en intégrant des moteurs d'IA partenaires, créant des alliances symbiotiques qui marient l'optique aux algorithmes. En 2024, 3Shape a intégré des modules d'IA tiers dans ses scanners TRIOS, signalant une hausse de 53 % de l'utilisation parmi les adoptants de la dentisterie numérique.

Le positionnement concurrentiel est de plus en plus déterminé par l'expérience utilisateur et la conformité réglementaire plutôt que par les seules spécifications techniques brutes. Les entreprises dotées d'une fabrication certifiée ISO, de nuages conformes à la HIPAA et d'approbations de classe IIb selon le RDM attirent les acheteurs institutionnels dans les réseaux de cabinets de groupe et d'hôpitaux. Les portefeuilles de brevets restent stratégiques ; BIOLASE maintient 266 brevets actifs couvrant l'interaction laser-tissu et les voies de détection photoacoustique, élevant les barrières à l'entrée pour les nouveaux venus. Les jeunes entreprises compensent en se concentrant sur des niches à espace blanc — biocapteurs salivaires à domicile, ensembles de données d'IA spécifiques à la pédiatrie et API de télédentisterie que les acteurs établis peinent à prioriser. Les fusions et acquisitions sont probables à mesure que les acteurs établis cherchent à renforcer leurs portefeuilles avant que les prestataires de logiciels seuls ne captent des marges disproportionnées.

Les mouvements stratégiques de 2024-2025 soulignent ce changement. VideaHealth a approfondi sa distribution via Dentalcorp et Henry Schein One, élargissant son empreinte à travers les réseaux de cliniques multiples. La Série B de 58 millions USD de Pearl a financé l'expansion dans 120 pays, et le déploiement d'Overjet au sein des 400 cliniques de Dental Care Alliance a signalé une confiance au niveau de l'entreprise dans les diagnostics basés sur l'IA. Les acteurs du matériel pivotent : KaVo a annoncé une feuille de route pour intégrer l'analyse en nuage dans sa ligne Spectra à fluorescence, tandis que Planmeca a présenté des unités de transillumination au fauteuil conçues pour les modules d'IA. L'intensité concurrentielle migre donc des guerres de prix sur les équipements vers la fidélisation aux écosystèmes, les revenus logiciels récurrents et la gestion des données.

Leaders du secteur des détecteurs de caries dentaires

AdDent, Inc

Centrix, Inc.

Dentsply Sirona

DentLight, Inc.

Air Techniques, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : VideaHealth a lancé le modèle Caries 3.0 présentant une réduction de 65 % des faux positifs et une réduction de 70 % de la variabilité diagnostique, établissant de nouvelles normes en matière de précision de détection des caries alimentée par l'IA et de fiabilité clinique.

- Novembre 2024 : VideaHealth a élargi ses partenariats avec Dentalcorp Holdings et Henry Schein One pour déployer des solutions de diagnostic basées sur l'IA dans les réseaux dentaires, améliorant les soins aux patients et les performances des cabinets grâce à des capacités de détection complètes et des flux de travail rationalisés.

- Juillet 2024 : Pearl a obtenu 58 millions USD lors d'un financement de Série B, représentant le plus grand investissement dans le secteur de l'IA dentaire et permettant l'expansion des plateformes de diagnostic autorisées par la FDA dans 120 pays.

- Juillet 2024 : Dental Care Alliance a lancé un déploiement complet de la technologie d'IA d'Overjet dans plus de 400 cabinets dentaires, mettant en œuvre une plateforme autorisée par la FDA pour la détection et la quantification des maladies bucco-dentaires avec des capacités améliorées d'éducation des patients.

Portée du rapport mondial sur le marché des détecteurs de caries dentaires

Selon la portée de ce rapport, les détecteurs de caries dentaires sont des dispositifs utilisés pour l'examen précoce de toute affection bucco-dentaire, telle que les caries dentaires, permettant l'élaboration d'un plan de traitement efficace pour le patient. Le marché des détecteurs de caries dentaires est segmenté par produit (détecteur de caries à fluorescence laser, détecteur de caries par transillumination à fibre optique), utilisateur final (hôpitaux, cliniques dentaires, centres chirurgicaux ambulatoires) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Dispositifs à fluorescence laser |

| Dispositifs de transillumination proche infrarouge |

| Dispositifs de transillumination à fibre optique |

| Systèmes de tomographie par cohérence optique |

| Dispositifs de radiométrie photothermique et de luminescence modulée |

| Logiciels et plateformes d'imagerie basés sur l'IA |

| ��ô�辱�ٲ��ܳ� |

| Cliniques dentaires |

| Centres chirurgicaux ambulatoires |

| Instituts académiques et de recherche |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Dispositifs à fluorescence laser | |

| Dispositifs de transillumination proche infrarouge | ||

| Dispositifs de transillumination à fibre optique | ||

| Systèmes de tomographie par cohérence optique | ||

| Dispositifs de radiométrie photothermique et de luminescence modulée | ||

| Logiciels et plateformes d'imagerie basés sur l'IA | ||

| Par utilisateur final | ��ô�辱�ٲ��ܳ� | |

| Cliniques dentaires | ||

| Centres chirurgicaux ambulatoires | ||

| Instituts académiques et de recherche | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valorisation actuelle du marché des détecteurs de caries dentaires ?

La taille du marché des détecteurs de caries dentaires s'établit à 414,56 millions USD en 2026 et devrait atteindre 612,51 millions USD d'ici 2031.

Quelle est la croissance attendue sur la période de prévision ?

Le marché devrait se développer à un TCAC de 8,12 % entre 2026 et 2031, porté par l'intégration de l'IA, les avancées en matière de fluorescence et les politiques de soins préventifs.

Quel segment de produit est en tête en termes de revenus ?

Les dispositifs à fluorescence laser détiennent la plus grande part de 45,73 %, portés par la familiarité clinique et l'utilisabilité immédiate au fauteuil.

Quel segment d'utilisateurs finaux se développe le plus rapidement ?

Les centres chirurgicaux ambulatoires se développent à un TCAC de 12,15 % à mesure que les services dentaires se décentralisent vers des structures ambulatoires.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région la plus prometteuse ?

La croissance des populations de classe moyenne, les campagnes de santé bucco-dentaire publiques et les modèles de financement innovants soutiennent un TCAC régional projeté de 11,74 %.

Comment les plateformes d'IA améliorent-elles les résultats diagnostiques ?

L'IA réduit la variabilité diagnostique jusqu'à 70 % et diminue les faux positifs de 65 %, renforçant la confiance des patients et les taux d'acceptation des traitements.

Dernière mise à jour de la page le: