Taille et part du marché des dispositifs dentaires aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

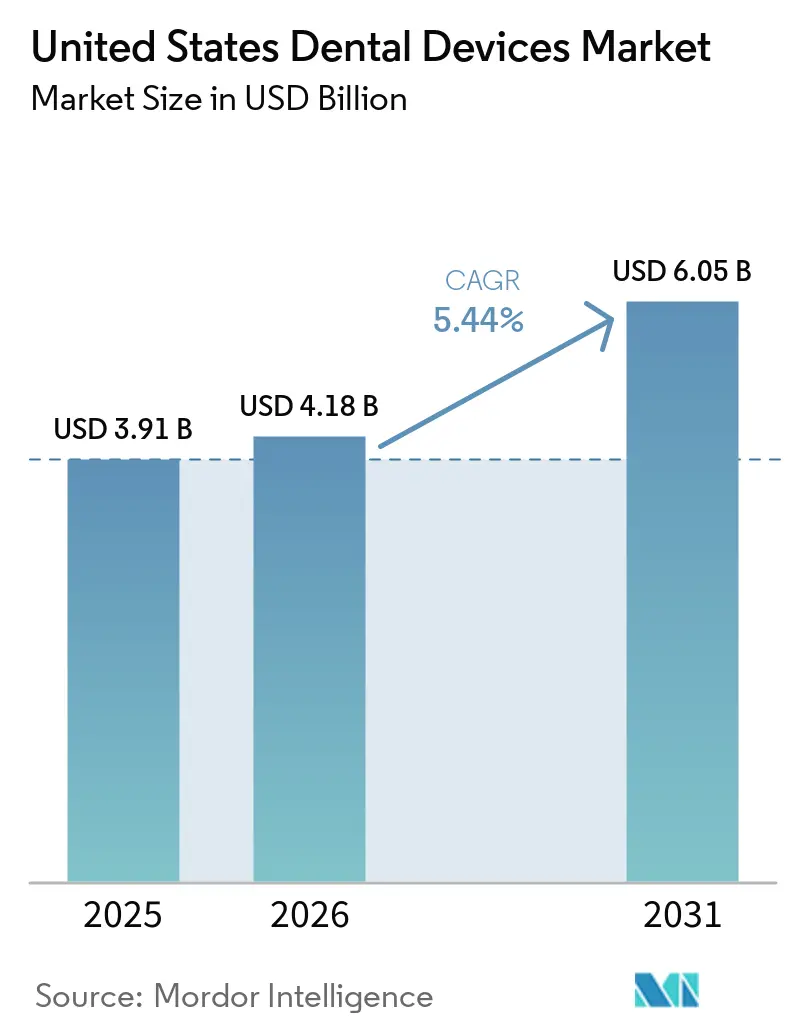

| Taille du marché de l'année de base (2025) | 3.91 Milliards de dollars |

| Taille du Marché (2026) | 4.18 Milliards de dollars |

| Taille du Marché (2031) | 6.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.44% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs dentaires aux États-Unis par ���ϲ�����

La taille du marché des dispositifs dentaires aux États-Unis devrait passer de 3,91 milliards USD en 2025 à 4,18 milliards USD en 2026 et devrait atteindre 6,05 milliards USD d'ici 2031, à un CAGR de 5,44 % sur la période 2026-2031.

La demande progresse à mesure qu'une population vieillissante accélère les volumes de cas restaurateurs et prothétiques, tandis que la numérisation rapide, portée par la numérisation intra-orale, la CFAO en cabinet et la planification de traitement basée sur le cloud, remodèle l'économie des cabinets. Les équipements thérapeutiques continuent d'ancrer les revenus, mais les biomatériaux compatibles avec les implants et les diagnostics assistés par intelligence artificielle réorientent la croissance vers les consommables et les dispositifs centrés sur les logiciels. La stratégie des fournisseurs s'articule désormais autour du verrouillage de l'écosystème ; les entreprises qui intègrent matériel, logiciels et services dans un flux de travail homogène devancent les concurrents proposant des produits autonomes. Les pressions réglementaires, notamment les nouvelles règles de cybersécurité de la FDA, augmentent les coûts fixes et favorisent la consolidation par les économies d'échelle.

Principaux enseignements du rapport

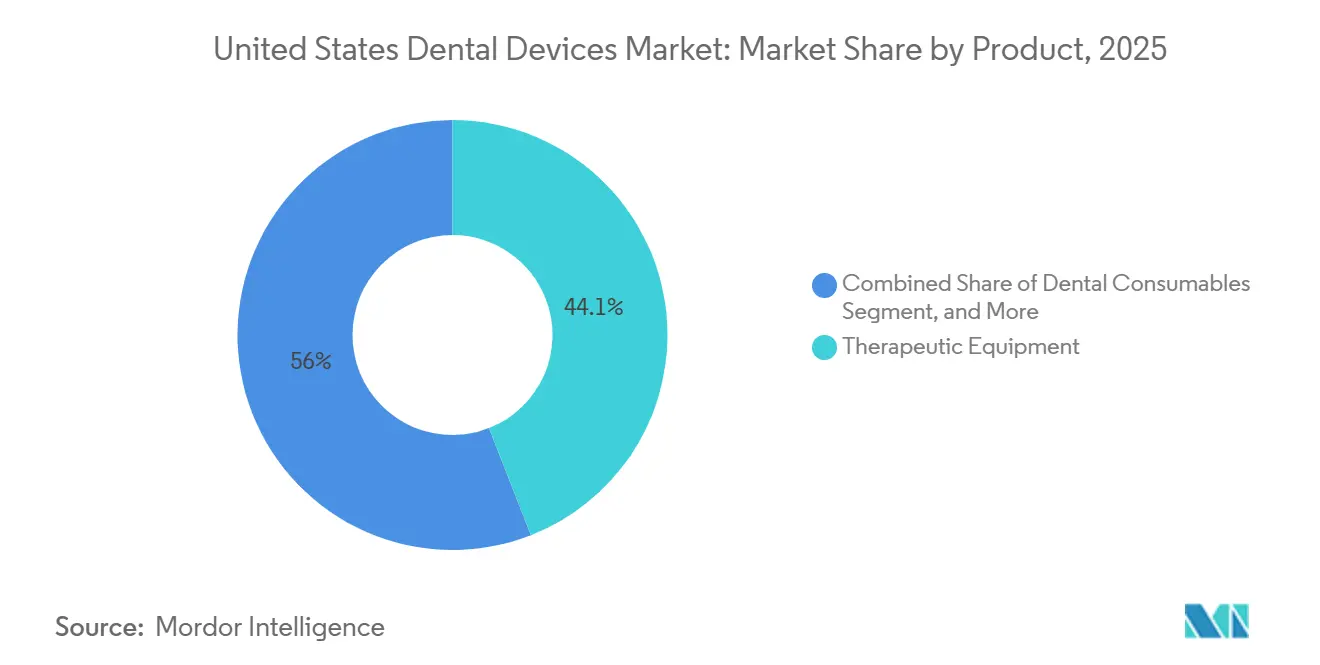

- Par catégorie de produit, les équipements thérapeutiques ont représenté 44,05 % de la part du marché des dispositifs dentaires aux États-Unis en 2025, tandis que les consommables dentaires devraient se développer à un CAGR de 5,91 % jusqu'en 2031.

- Par traitement, l'orthodontie a représenté 33,12 % du chiffre d'affaires de 2025 et la prothétique progresse à un CAGR de 7,51 % jusqu'en 2031.

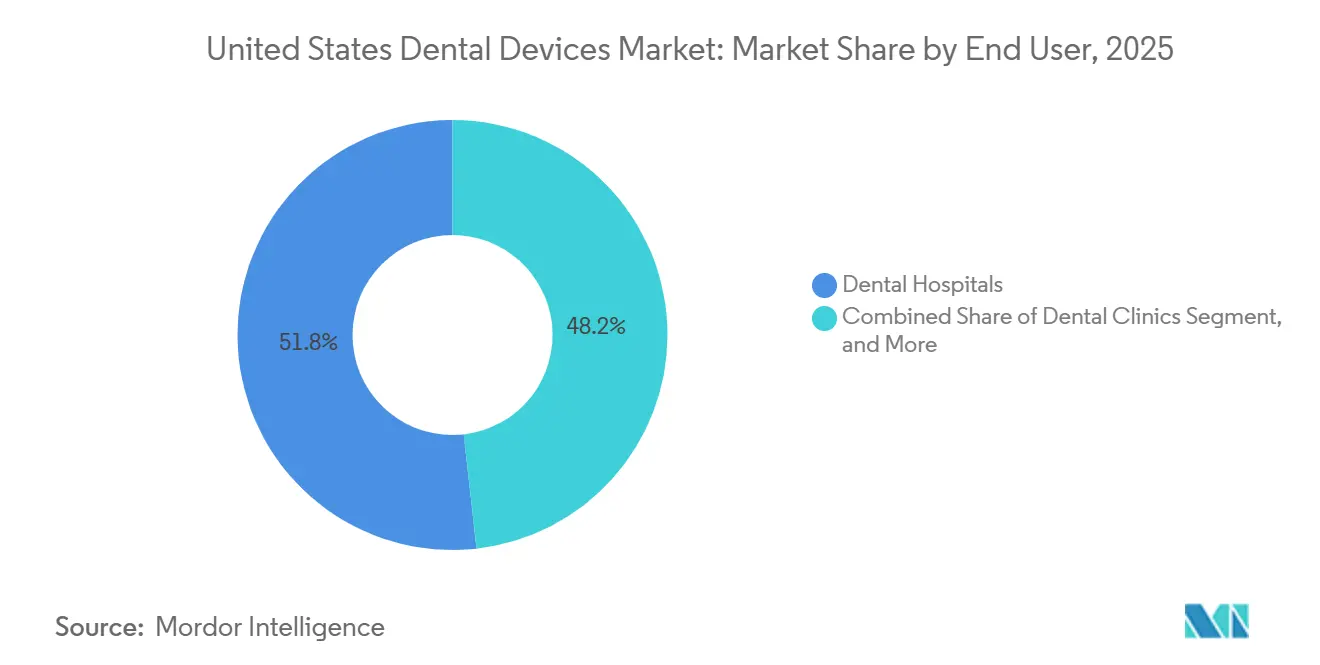

- Par utilisateur final, les hôpitaux dentaires ont capté 51,78 % des dépenses de 2025, tandis que les cliniques dentaires devraient afficher un CAGR de 8,79 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs dentaires aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population et prévalence de l'édentement | +1.2% | Mondial, avec un impact aigu en Amérique du Nord, en Europe occidentale et au Japon | Long terme (≥ 4 ans) |

| Progrès de la dentisterie numérique (CFAO, imagerie 3D) | +1.8% | L'Amérique du Nord et l'UE sont en tête ; adoption en Asie-Pacifique s'accélérant dans les centres urbains | Moyen terme (2-4 ans) |

| Demande croissante en dentisterie esthétique | +0.7% | Amérique du Nord, Moyen-Orient et certains marchés d'Asie-Pacifique (Corée du Sud, Thaïlande) | Court terme (≤ 2 ans) |

| Élargissement de la couverture d'assurance dentaire | +0.5% | États-Unis (États ayant élargi Medicaid), certains marchés de l'UE | Moyen terme (2-4 ans) |

| Croissance des dispositifs intégrés à la télédentisterie | +0.6% | Amérique du Nord, Europe du Nord ; programmes pilotes en Inde et au Brésil | Court terme (≤ 2 ans) |

| Adoption du matériel de diagnostic basé sur l'IA dans les programmes Medicaid | +0.9% | États-Unis (programmes Medicaid au niveau des États), premiers pilotes au Canada | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Vieillissement de la population et augmentation de l'édentement

Une cohorte de seniors en croissance soutient une demande durable pour les implants, les surdentures et les restaurations en arcade complète. Les données de l'OMS montrent que 17,8 % des adultes âgés de 65 ans et plus souffraient d'édentement complet en 2024, avec une proportion projetée à 19,3 % d'ici 2030.[1]Organisation mondiale de la Santé, "Rapport mondial sur l'état de la santé bucco-dentaire 2024," who.int Les principaux fabricants ont répondu avec des matériaux tels que le titane-zirconium Roxolid, qui réduit de moitié le temps de cicatrisation, et les payeurs élargissent les prestations : quatorze États américains ont ajouté la couverture des implants pour les bénéficiaires de Medicaid en 2025. Ce changement de politique réoriente la thérapie restauratrice vers la prothèse fixe, stimulant ainsi les mises à niveau des scanners, des unités de fraisage et des logiciels de planification d'implants.

Progrès de la dentisterie numérique

La CFAO en cabinet et les scanners intra-oraux de haute précision compriment désormais un cycle de couronne de deux semaines en une seule visite de 90 minutes. Le Primescan Connect de Dentsply Sirona, lancé en 2024, offre une précision de 5 microns et des exports en format ouvert, facilitant les flux de travail de conception tiers.[2]Dentsply Sirona, "Lancement du Primescan Connect," dentsplysirona.com La certification FDA des algorithmes d'intelligence artificielle pour la délimitation des marges réduit en outre le temps de préparation de 40 %. L'adoption reste inégale : les cliniques de groupe affichent un taux de pénétration des scanners de 68 %, contre 31 % dans les cabinets individuels, creusant un fossé technologique qui alimente la consolidation du secteur.

Demande croissante en dentisterie esthétique

Les aligneurs transparents, les restaurations de la couleur des dents et le blanchiment en cabinet repositionnent les soins bucco-dentaires comme un achat esthétique. Les nouveaux cas d'aligneurs adultes ont augmenté de 14 % en 2025, le groupe d'âge des 30-50 ans représentant 61 % des livraisons d'Invisalign. L'exposition aux réseaux sociaux et les cultures de travail centrées sur la vidéo stimulent la demande de transformations du sourire, orientant les revenus vers des matériaux haut de gamme et des scanners intégrés aux flux de travail.

Élargissement de la couverture d'assurance dentaire

Un soutien plus large des payeurs élargit la population traitée. L'extension de Medicaid dans plusieurs États américains a financé des surdentures sur implants pour 2,1 millions de bénéficiaires en 2025. En Europe, les assureurs légaux en Allemagne et en France remboursent jusqu'à 70 % des coûts d'implants pour les personnes âgées, renforçant la demande de base.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des équipements dentaires avancés | -0.8% | Mondial, avec un impact aigu sur les marchés sensibles aux prix en Asie-Pacifique et en Amérique latine | Court terme (≤ 2 ans) |

| Pénurie de professionnels dentaires qualifiés | -0.6% | Amérique du Nord, Europe occidentale et zones rurales en Asie-Pacifique | Long terme (≥ 4 ans) |

| Règles strictes de cybersécurité de la FDA augmentant les coûts de conformité | -0.9% | États-Unis ; répercussions sur l'UE dans le cadre du Règlement relatif aux dispositifs médicaux (RDM) | Moyen terme (2-4 ans) |

| Vulnérabilités de la chaîne d'approvisionnement pour les composants spécialisés | -0.5% | Mondial, avec un impact aigu sur les fabricants dépendant de fournisseurs uniques | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Coût élevé des équipements dentaires avancés

Un flux de travail CFAO complet peut coûter entre 120 000 et 180 000 USD, avec une maintenance annuelle ajoutant encore 12 000 à 18 000 USD. Les cabinets réalisant moins de 15 cas en une seule séance par mois font face à des délais de remboursement supérieurs à sept ans. Le crédit-bail finance désormais 58 % des installations, mais un taux d'intérêt de 8,2 % augmente le coût total de possession de 25 % sur cinq ans. Les cliniques des marchés émergents reportent souvent leurs achats malgré les subventions, créant un fossé technologique entre les opérateurs urbains et ruraux.

Règles strictes de cybersécurité de la FDA

Les directives de la FDA publiées en 2024 exigent une nomenclature logicielle (Software Bill of Materials) et une modélisation complète des menaces pour les dispositifs en réseau, augmentant les dépenses de conformité de 15 à 20 % par ligne de produits. Les fabricants de niveau intermédiaire externalisent désormais la validation, retardant les lancements jusqu'à douze semaines et érodant l'avantage du premier entrant. Des mandats similaires dans le cadre du Règlement européen relatif aux dispositifs médicaux augmentent les coûts sur les deux marchés et accélèrent les cessions stratégiques, comme en témoigne la vente par Envista de son unité d'imagerie KaVo en 2025.[3]Dentsply Sirona, "Lancement du Primescan Connect," dentsplysirona.com

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par produit : la numérisation réoriente les revenus vers les consommables

Les équipements thérapeutiques ont représenté 44,05 % de la part du marché des dispositifs dentaires aux États-Unis en 2025, grâce à une large base installée de fraiseuses CFAO, de pièces à main et d'unités électrochirurgicales. Les consommables dentaires devraient dépasser le matériel, en progressant à un CAGR de 5,91 % jusqu'en 2031, à mesure que les biomatériaux prêts pour les implants et les résines d'empreinte numérique s'intègrent dans de nouveaux flux de travail en cabinet. Le système d'implant BLX, lancé par Straumann en 2025, illustre le pivot vers des fixtures à surface traitée qui réduisent l'ostéointégration à 4 semaines. La politique de prix agressive des nouveaux entrants en radiographie en provenance de Chine banalise le matériel d'imagerie, poussant les acteurs établis vers des mises à jour logicielles assistées par intelligence artificielle et des contrats de service.

La banalisation croissante des équipements pousse les fournisseurs à regrouper scanners, fraiseuses, biomatériaux et plans de service dans des accords pluriannuels. Cette approche génère des revenus récurrents et s'aligne sur les préférences d'achat des organisations de services dentaires. Les équipements de diagnostic, tels que les lasers dentaires, maintiennent une pénétration à un chiffre en raison de prix élevés et d'un remboursement limité qui freinent l'adoption, bien que la récente certification FDA pour les indications sur les tissus durs puisse élargir le marché adressable.

Par traitement : la prothétique progresse grâce à la demande des seniors

L'orthodontie a représenté 33,12 % du chiffre d'affaires des procédures en 2025, portée par l'adoption des aligneurs transparents chez les adultes, mais les interventions prothétiques devraient afficher la croissance la plus rapide à 7,51 % jusqu'en 2031. La taille du marché des dispositifs dentaires aux États-Unis pour la prothétique bénéficie des réformes de remboursement de Medicaid et de l'UE qui favorisent les restaurations fixes par rapport aux prothèses amovibles. L'innovation en matière d'implants, illustrée par les surfaces hydrophiles et la chirurgie guidée, réduit la durée du traitement et attire des patients auparavant découragés par de longues périodes de cicatrisation.

Les segments endodontique et parodontique progressent à des rythmes plus stables. Des innovations telles que les limes rotatives à mouvement alternatif et les membranes régénératives améliorent l'efficacité, mais le déclin des caries dans les régions fluorées tempère les volumes absolus de cas. Les projets pilotes de remboursement médico-dentaire groupé qui récompensent la gestion des maladies parodontales pourraient augmenter les volumes de procédures à long terme.

Par utilisateur final : les cliniques mènent la croissance grâce à l'échelle des organisations de services dentaires

Les hôpitaux dentaires ont représenté 51,78 % des dépenses en 2025, portés par les chirurgies maxillo-faciales complexes et la reconstruction oncologique. Néanmoins, les cliniques dentaires devraient se développer à un CAGR de 8,79 %, le plus rapide parmi les utilisateurs finaux, car les organisations de services dentaires négocient des contrats d'équipements d'entreprise qui réduisent les coûts d'investissement de près de 20 %. La taille du marché des dispositifs dentaires aux États-Unis pour les cliniques bénéficie de flux de travail standardisés qui améliorent les taux d'utilisation des scanners et des fraiseuses.

Les instituts universitaires jouent un rôle stratégique dans la diffusion des technologies. Des partenariats tels que l'accord de 2025 entre l'Université de Pennsylvanie et 3Shape intègrent les scanners dans les programmes d'études, garantissant que les futurs cliniciens maîtrisent les flux de travail numériques. Les programmes mobiles et de santé publique complètent la demande grâce à des kits d'imagerie portables et de télédentisterie financés par 340 millions USD de subventions de la HRSA.

Analyse géographique

Le marché des dispositifs dentaires aux États-Unis présente de forts contrastes régionaux. La Californie, le Texas et Washington accueillent collectivement plus de 37 % des cabinets, attirant des centres de service des fournisseurs et soutenant un renouvellement technologique rapide. Les organisations de services dentaires utilisent ces centres métropolitains pour tester les mises à jour logicielles et les modules d'intelligence artificielle avant un déploiement national, amplifiant les avantages des premiers adoptants.

Les comtés ruraux restent mal desservis : 57 millions de résidents vivent dans des zones souffrant d'une pénurie de professionnels de la santé bucco-dentaire. Les volumes de patients plus faibles et les profils de remboursement restrictifs ralentissent les cycles de remplacement du matériel, creusant le fossé numérique sur le marché des dispositifs dentaires aux États-Unis. Le programme de subventions de 55 millions USD de la Caroline du Nord pour les laboratoires d'assistance dentaire des collèges communautaires illustre une approche politique visant à réduire les disparités en finançant des équipements d'entrée de gamme.

Les changements de remboursement au niveau des États façonnent les dépenses locales. L'augmentation de 93 % des honoraires Medicaid de l'Ohio pour les codes dentaires améliore les flux de trésorerie des cabinets servant des patients couverts par l'assurance publique, rendant les mises à niveau de la radiographie numérique plus abordables. Neuf autres États ont adopté des lois fixant des planchers de tarifs ou imposant des délais de paiement des sinistres plus rapides, encourageant davantage le financement des équipements. La couverture Medicare nationale uniforme pour les soins dentaires médicalement nécessaires débute en 2025, mais bénéficiera de manière disproportionnée aux États à population plus âgée, stimulant la demande d'imagerie dans des États comme le Maine et l'Arizona.

L'adoption de la télédentisterie est la plus forte dans les régions occidentales peu peuplées, élargissant la portée des diagnostics assistés par intelligence artificielle et créant une demande incrémentale pour des capteurs d'imagerie portables qui s'intègrent aux plateformes de consultation en cloud.

Paysage concurrentiel

Le marché des dispositifs dentaires aux États-Unis présente une concentration modérée. Les multinationales de premier rang telles que Dentsply Sirona, Midmark et Envista contrôlent collectivement une part significative des revenus, mais des entreprises spécialisées en logiciels d'intelligence artificielle et des startups de fabrication additive défient les acteurs établis avec des capacités de niche. L'économie évolue de la marge sur le matériel vers les revenus récurrents des services : Dentsply Sirona investit environ 4 % de ses ventes annuelles en R&D pour renforcer les abonnements cloud DS Core, tandis que le système de livraison mobile de Midmark en 2025 met l'accent sur la conception ergonomique et les compresseurs silencieux.

Le capital-risque afflue vers les analyses radiographiques assistées par intelligence artificielle, avec des plateformes comme Second Opinion gagnant une reconnaissance académique pour leur précision dans la détection des caries. Les organisations de services dentaires, soutenues par des capitaux de capital-investissement, tirent parti de leur taille pour obtenir des contrats groupés pluriannuels, poussant les fabricants à équilibrer les engagements de volume et l'érosion des marges. L'attention réglementaire portée à la propriété par des fonds de capital-investissement, mise en évidence dans un rapport du Département américain de la Santé et des Services sociaux de 2024 sur la consolidation, ajoute une complexité de conformité.

L'espace d'innovation blanc se concentre sur la convergence intelligence artificielle-biomatériaux. Les partenariats entre institutions de recherche et fournisseurs visent à développer des hydrogels régénératifs et des échafaudages de cellules souches qui s'intègrent parfaitement aux plateformes de planification numérique. À mesure que ces concepts mûrissent, ils promettent des gammes de produits complémentaires à haute marge qui complètent les équipements d'imagerie et de fraisage de base, renforçant le renouvellement concurrentiel sur le marché des dispositifs dentaires aux États-Unis.

Leaders du secteur des dispositifs dentaires aux États-Unis

Dentsply Sirona

3M

ZimVie

Envista

Institut Straumann AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Dentsply Sirona, reconnue comme le plus grand fabricant diversifié mondial de produits et technologies dentaires professionnels, a annoncé l'élargissement de son partenariat de longue date avec Burkhart Dental Supply, un important distributeur dentaire à service complet.

- Mai 2025 : L'Université médicale de Caroline du Sud a reçu le Prix de l'innovation pédagogique 2024 pour une étude pilote évaluant la plateforme d'intelligence artificielle Second Opinion, qui aide au diagnostic des caries dentaires à l'aide de radiographies.

- Janvier 2025 : Midmark Corp. a lancé son système de livraison dentaire mobile repensé avec des pièces à main à haute et basse vitesse, un détartreur et une seringue trois voies dans un châssis plus léger alimenté par un compresseur sans huile.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché américain des dispositifs dentaires comme le chiffre d'affaires généré par les équipements professionnels et les consommables que les dentistes utilisent pour examiner, diagnostiquer, traiter, restaurer ou extraire les dents et les tissus oraux environnants ; les valeurs sont exprimées en dollars américains au prix de vente fabricant avant les marges des distributeurs. Selon ���ϲ�����, le périmètre couvre les unités d'imagerie, les fauteuils, les lasers, les systèmes CAD/CAM, les pièces à main, les matériaux d'empreinte, les implants et les appareils orthodontiques pour les environnements cliniques dans l'ensemble des 50 États.

Exclusions du périmètre : les produits de soins bucco-dentaires grand public tels que le dentifrice, les brosses à dents manuelles, les kits de blanchiment à domicile, ainsi que tout service dentaire facturé à l'acte sont exclus.

Aperçu de la segmentation

- Par produit

- Équipements de diagnostic

- Laser dentaire

- Lasers pour tissus mous

- Lasers pour tissus durs

- Équipements de radiologie

- Équipements de radiologie extra-orale

- Équipements de radiologie intra-orale

- Fauteuil et équipements dentaires

- Laser dentaire

- Équipements thérapeutiques

- Pièces à main dentaires

- Systèmes électrochirurgicaux

- Systèmes CFAO

- Équipements de fraisage

- Machine de coulée

- Autres équipements thérapeutiques

- Consommables dentaires

- Biomatériaux dentaires

- Implants dentaires

- Couronnes et bridges

- Autres consommables dentaires

- Autres équipements dentaires

- Équipements de diagnostic

- Par traitement

- Orthodontique

- Endodontique

- Parodontique

- �ʰ��dzٳ�é�پ���ܱ�

- Par utilisateur final

- Hôpitaux dentaires

- Cliniques dentaires

- Instituts universitaires et de recherche

- Autres utilisateurs finaux

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des parodontistes, des responsables des achats au sein de Dental Service Organizations, des responsables Medicaid d'État et des distributeurs dans le Nord-Est, le Midwest et le Sunbelt. Ces entretiens ont permis de clarifier les cycles de renouvellement des équipements, les prix de vente moyens et les évolutions de la demande liées aux assurances, que nous avons utilisés pour challenger et affiner les résultats documentaires.

Recherche documentaire

Nos analystes ont d'abord cartographié le paysage réglementaire et de la demande à travers des sources publiques telles que la base de données 510(k) de la Food and Drug Administration, les fichiers d'inscription Medicare Advantage des Centers for Medicare & Medicaid Services, les enquêtes du Health Policy Institute de l'American Dental Association, les projections démographiques du U.S. Census Bureau et les données d'importation par code SH de l'International Trade Commission. Les bulletins des associations professionnelles, les revues à comité de lecture telles que le Journal of Dental Research, ainsi que les rapports 10-K des entreprises ont fourni des références de coûts et des indicateurs d'adoption pour les systèmes d'imagerie numérique et d'implants.

Les ressources par abonnement, notamment D&B Hoovers pour l'économie des cabinets et Dow Jones Factiva pour les alertes de rappel de dispositifs, ont comblé les lacunes historiques. Ces informations ont été croisées avec les volumes au niveau des expéditions provenant de Volza afin de vérifier la plausibilité des pics d'importation de scanners intra-oraux. Les sources citées ci-dessus illustrent l'éventail consulté ; de nombreuses références supplémentaires ont alimenté les validations granulaires.

Dimensionnement du marché et prévisions

Une reconstruction descendante a débuté avec les dépenses nationales 2024 en biens d'équipement dentaire rapportées par le Bureau of Economic Analysis, puis ventilées par catégorie de dispositifs à l'aide des données d'importation, des enquêtes sur la production nationale et des taux de pénétration dans les cabinets. Des recoupements ascendants sélectifs, tels que les expéditions de fauteuils échantillonnées multipliées par des prix représentatifs, ont servi à valider les totaux et à corriger les valeurs aberrantes.

Les principaux indicateurs du marché qui alimentent le modèle comprennent le nombre de dentistes agréés, la fréquence annuelle des visites de patients, les débuts de traitements orthodontiques, la couverture par une assurance dentaire privée et les tendances des prix de détail moyens des implants. Une régression multivariée relie ces indicateurs aux dépenses historiques avant que les prévisions sur cinq ans ne soient prolongées par une analyse de scénarios portant sur les réformes du remboursement et les courbes d'adoption technologique. Les lacunes résiduelles sont comblées par une interpolation prudente guidée par le consensus d'experts.

Validation des données et cycle de mise à jour

Les résultats font l'objet d'une révision analytique en deux étapes ; les signaux d'anomalie déclenchent une reprise de contact avec les experts, et tout écart supérieur à trois pour cent par rapport aux indices de dépenses de l'ADA entraîne une recalibration. Mordor actualise le jeu de données annuellement et publie des mises à jour intermédiaires après tout événement réglementaire ou technologique significatif.

Pourquoi notre référentiel américain sur les équipements dentaires est fiable

Les chiffres publiés divergent souvent parce que les entreprises retiennent des périmètres, des niveaux de prix et des rythmes de mise à jour différents. Nous identifions ces facteurs en amont, et notre inclusion rigoureuse des seuls équipements de cabinet ainsi que des consommables professionnels, associée à des mises à jour annuelles, maintient le référentiel de Mordor étroitement aligné sur les comportements d'achat réels.

Les principaux facteurs d'écart dans d'autres études incluent l'ajout de produits grand public, l'omission des consommables à usage unique ou le recours à des facteurs d'allocation mondiale plutôt qu'à des données d'expédition américaines.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,87 Md USD (2025) | ���ϲ����� | - |

| 13,57 Md USD (2024) | Regional Consultancy A | Inclut les produits de soins bucco-dentaires grand public et le chiffre d'affaires des services |

| 3,18 Md USD (2025) | Trade Journal B | Se concentre uniquement sur les équipements de salle de soins, omet les consommables jetables |

Ces contrastes montrent que l'approche équilibrée et traçable de Mordor produit un point médian fiable que les clients peuvent reproduire et auditer avec un effort limité.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dispositifs dentaires aux États-Unis ?

Le marché a généré 4,18 milliards USD en 2026 et est en bonne voie pour atteindre 6,05 milliards USD d'ici 2031.

Quel est le CAGR prévu pour les dispositifs dentaires aux États-Unis jusqu'en 2031 ?

Le marché devrait croître à un CAGR de 5,44 % de 2026 à 2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les consommables dentaires devraient se développer à un rythme annuel de 5,91 %, dépassant les segments de matériel en raison de la demande en implants et en biomatériaux.

Pourquoi les cliniques dentaires gagnent-elles des parts de marché par rapport aux hôpitaux ?

Les organisations de services dentaires utilisent les achats groupés et les flux de travail standardisés pour déployer des scanners, des fraiseuses et des systèmes d'imagerie plus efficacement, stimulant la croissance des cliniques à un CAGR de 8,79 %.

Quels changements réglementaires façonnent le développement des dispositifs ?

Les nouveaux mandats de cybersécurité de la FDA et les directives sur les algorithmes d'intelligence artificielle adaptatifs augmentent les coûts de conformité, mais accélèrent également l'innovation dans les dispositifs connectés et apprenants.

Dernière mise à jour de la page le: