Taille et part du marché du sable de silice des Émirats arabes unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

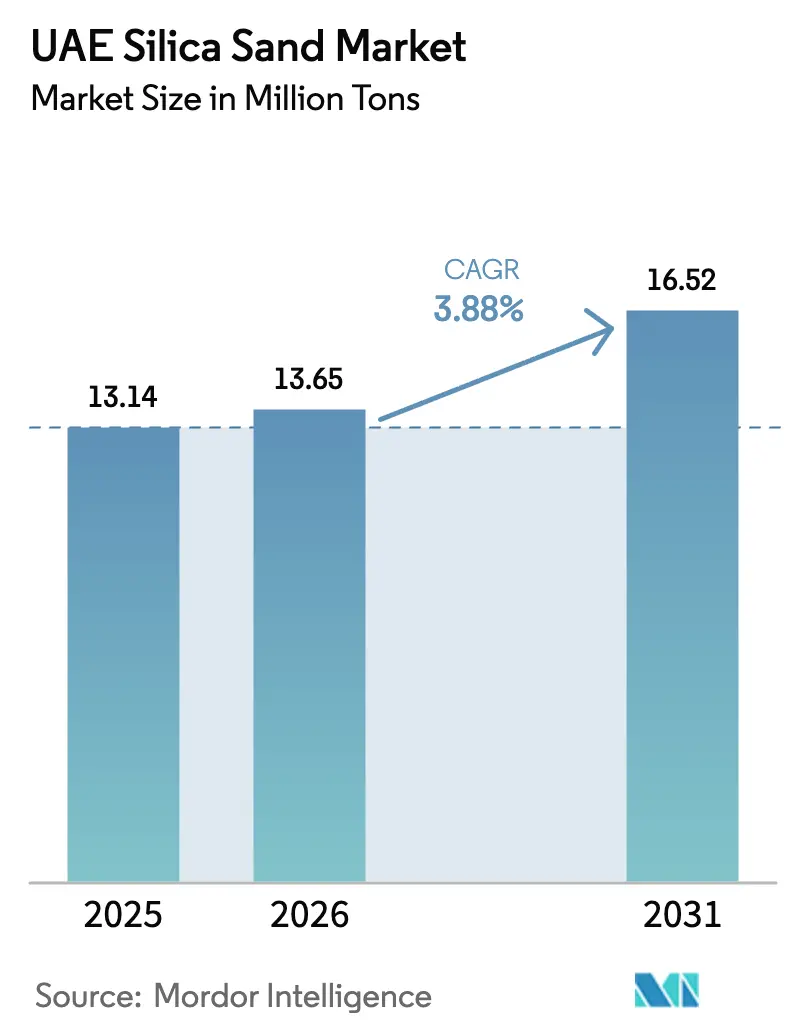

| Taille du marché de l'année de base (2025) | 13.14 Millions de tonnes |

| Volume du Marché (2026) | 13.65 Millions de tonnes |

| Volume du Marché (2031) | 16.52 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.88% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du sable de silice des Émirats arabes unis par ���ϲ�����

La taille du marché du sable de silice des Émirats arabes unis devrait croître de 13,14 millions de tonnes en 2025 à 13,65 millions de tonnes en 2026 et devrait atteindre 16,52 millions de tonnes d'ici 2031, à un TCAC de 3,88 % sur la période 2026-2031. La trajectoire de la demande s'éloigne du remblayage maritime en vrac pour se diriger vers des utilisations de niche, axées sur des spécifications précises, dans les secteurs du pétrole et du gaz non conventionnels, du verre solaire de haute qualité et des matériaux de construction à haute performance, soutenue par le programme de forage non conventionnel d'ADNOC d'une valeur de 1,7 milliard USD et le Plan directeur urbain de Dubaï 2040. La production record de verre de Dubai Investments, la nouvelle capacité de verre solaire à Ras Al Khaimah et un solide pipeline de construction évalué à 130,8 milliards USD d'ici 2029 constituent une base de demande durable, tandis que les mandats d'économie circulaire et le resserrement des règles de dragage reconfigurent l'approvisionnement en matières premières. L'intensité concurrentielle est modérée : trois opérateurs de carrières principaux fournissent la majeure partie du matériau de charge de qualité industrielle ; cependant, les politiques d'approvisionnement au niveau des émirats, telles que la préférence d'Emaar pour un approvisionnement local à 99,5 %, créent de solides barrières à l'entrée. La réglementation environnementale se renforce en vertu du Décret-loi fédéral 11/2024, engendrant des coûts de conformité mais favorisant également les acteurs disposant d'opérations à faible émission de carbone.

Principaux enseignements du rapport

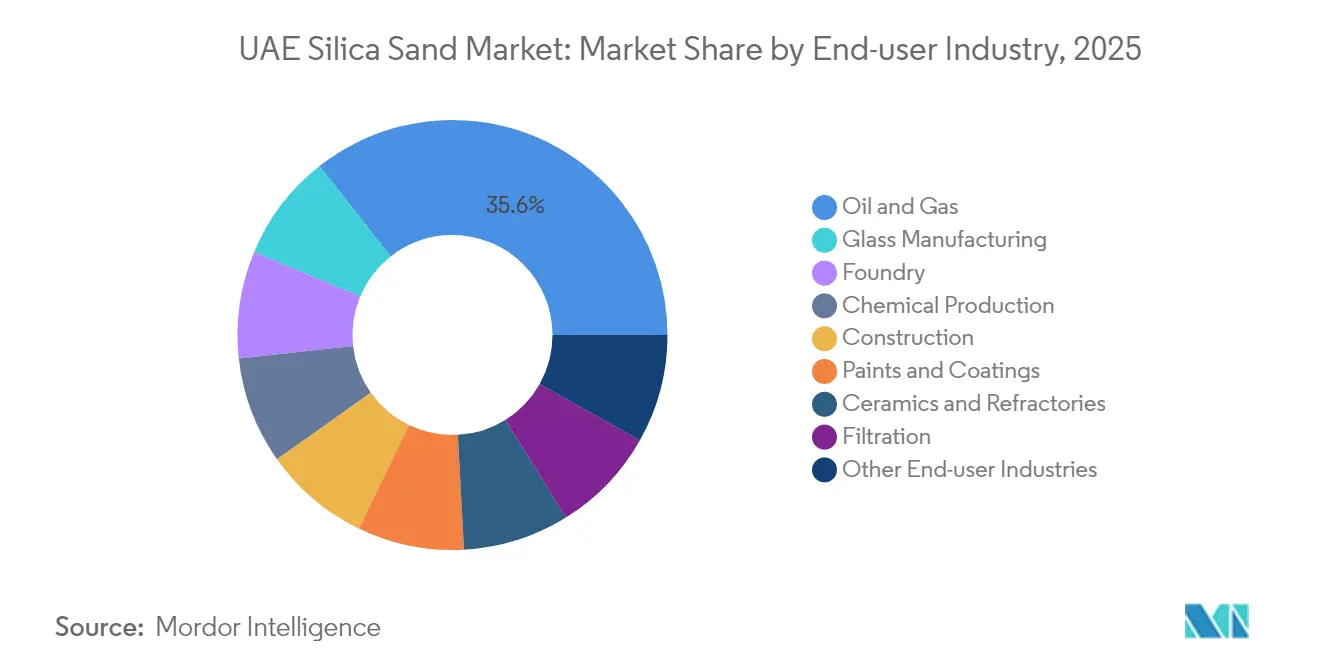

- Par secteur d'utilisation finale, le pétrole et le gaz détenaient 35,62 % de la part du marché du sable de silice des Émirats arabes unis en 2025, soutenu par 144 puits non conventionnels programmés pour être achevés d'ici le quatrième trimestre 2025, tandis que les peintures et revêtements devraient progresser à un TCAC de 5,04 % entre 2026 et 2031, le plus élevé de tous les segments.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du sable de silice des Émirats arabes unis

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Remblayage terrestre et mégaprojets touristiques | +0.8% | Dubaï, Abou Dhabi | Moyen terme (2 à 4 ans) |

| Demande de verre solaire pour l'expansion du photovoltaïque | +1.2% | Ras Al Khaimah, Dubaï, Abou Dhabi | Long terme (≥ 4 ans) |

| Impression 3D dans la construction | +0.3% | Dubaï, Charjah | Long terme (≥ 4 ans) |

| Demande croissante de sable de fracturation dans le secteur du pétrole et du gaz | +1.1% | Champs onshore d'Abou Dhabi, Al Dhafra, plateformes logistiques de Jebel Ali | Court terme (≤ 2 ans) |

| Pipeline d'infrastructures au-delà de la ville de l'Expo | +0.9% | Dubaï, Abou Dhabi, Émirats du Nord | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Remblayage terrestre et mégaprojets touristiques

Le relancement de Palm Jebel Ali repositionne le génie côtier vers un placement précis du sable et le profilage des plages plutôt que vers le dragage offshore indiscriminé, un changement codifié dans le Plan directeur urbain de Dubaï 2040[1]Gulf Business, "Jan De Nul remporte le contrat de Palm Jebel Ali d'une valeur de 810 millions AED," gulfbusiness.com. Le contrat de 810 millions AED de Nakheel, attribué à Jan De Nul en août 2024, couvre 13,4 km² de terres remblayées mais reporte les travaux offshore supplémentaires jusqu'à la conclusion des évaluations environnementales stratégiques. La nouvelle approche reflète les préoccupations concernant le stress de l'écosystème marin à la suite du développement de 119 km² de terres remblayées entre 2000 et 2021, dont 70 % de cette superficie se trouve à Dubaï. En conséquence, le marché du sable de silice des Émirats arabes unis constate une réduction des volumes en vrac de faible qualité, mais une demande plus élevée pour du sable traité répondant aux critères de granulométrie et de rejet environnemental dans le cadre du régime de l'Autorité de l'environnement et du changement climatique de Dubaï (DECCA).

Demande de verre solaire pour l'expansion du photovoltaïque

L'usine de verre solaire d'une valeur de 350 millions AED, inaugurée par Glass Technology FZ-LLC en avril 2025, ajoute une capacité de verre suffisante pour 5,5 millions de modules solaires par an et prévoit d'installer un deuxième four pour doubler sa production. Le cluster de Ras Al Khaimah, auquel se sont joints Guardian Glass et Emirates Float Glass, consomme de la silice à faible teneur en fer qui doit répondre à des normes élevées de transmittance solaire. Dubai Investments a enregistré une production de verre plat de 14,8 millions de m² en 2024 et a atteint la pleine utilisation de son installation Emirates Float Glass d'une capacité de 12,6 millions de m². Cette demande spécialisée oriente le marché du sable de silice des Émirats arabes unis vers des segments de produits de plus haute pureté.

Demande croissante de sable de fracturation dans le secteur du pétrole et du gaz

Le programme non conventionnel d'ADNOC, mis en œuvre par le biais de la coentreprise Turnwell Industries avec SLB et Patterson-UTI, alloue 1,7 milliard USD pour forer 144 puits à réservoir compact d'ici le quatrième trimestre 2025, chacun nécessitant du sable de fracturation à haute sphéricité de maillage 20/40-100. Abou Dhabi vise à produire 1 milliard de pieds cubes par jour à partir de ressources non conventionnelles d'ici 2030, réorientant la demande de silice du sable à béton à faible valeur vers des agents de soutènement conçus pouvant résister à des contraintes de fermeture élevées. Les fournisseurs régionaux en Arabie saoudite et à Oman comblent actuellement les lacunes de spécification, mais les opportunités de valorisation nationale sont en hausse.

Pipeline d'infrastructures au-delà de la ville de l'Expo

Le Plan directeur urbain de Dubaï 2040 prévoit un budget national pour le logement de 65 milliards AED, ainsi que des extensions de métro et un drainage en tunnel profond, ce qui ancrera une demande pluriannuelle pour les granulats de béton, le sable de maçonnerie et le verre spécialisé. Le secteur de la construction était évalué à 107,2 milliards USD en 2024 et devrait atteindre 130,8 milliards USD d'ici 2029, soutenu par des mégaprojets tels que l'expansion de la raffinerie Al Ruwais d'ADNOC d'une valeur de 45 milliards USD, attribuée en juin 2024.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Granulats de substitution et plastiques | -0.6% | Abou Dhabi, Dubaï, à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Réglementation plus stricte en matière de dragage et d'environnement | -0.9% | Zones côtières de Dubaï, à l'échelle nationale | Court terme (≤ 2 ans) |

| Matériaux de construction sans sable (polymères) | -0.4% | Dubaï, Abou Dhabi | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Granulats de substitution et plastiques

La résolution MOCCAE 21/2019 permet aux entrepreneurs de satisfaire jusqu'à 40 % de leurs besoins en matériaux de revêtement routier et de remblayage avec des granulats recyclés, réduisant ainsi la demande en sable vierge. Bien qu'Abou Dhabi ait généré 3,7 millions de tonnes de déchets de construction et de démolition en 2019, l'adoption du sable circulaire reste inférieure au potentiel. La Politique d'économie circulaire 2021-2031 s'appuie sur ce mandat en superposant 22 politiques, incitant à l'utilisation de matériaux secondaires à plus faible empreinte carbone et à moindre coût. Des essais académiques sur la route Dibba-Masafi ont permis de réaliser des économies de coûts de 70 % et une déviation de 87 % des déchets vers des décharges grâce à l'utilisation de mélanges d'asphalte recyclé.

Réglementation plus stricte en matière de dragage et d'environnement

Le Décret-loi fédéral 11/2024 introduit la mesure, le reporting et la vérification obligatoires des gaz à effet de serre pour toutes les entités des Émirats arabes unis, effectifs à partir de mai 2025, avec des amendes pouvant atteindre 2 millions AED en cas de non-conformité[2]Portail de législation des Émirats arabes unis, "Décret-loi fédéral 11/2024 sur le changement climatique," uaelegislation.ae. La loi 11/2024 de Dubaï a créé la DECCA, centralisant les autorisations environnementales et imposant un moratoire sur le remblayage offshore dans l'attente d'évaluations stratégiques. La résolution du Conseil des ministres 67/2024 fixe un seuil de 0,5 million de tonnes d'équivalent CO₂ pour le reporting obligatoire et crée un Registre national des crédits carbone, ajoutant des coûts de conformité à l'extraction et au traitement du sable.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par secteur d'utilisation finale : la domination du pétrole et du gaz face à l'accélération des peintures et revêtements

Le pétrole et le gaz ont capturé 35,62 % de la part du marché du sable de silice des Émirats arabes unis en 2025, grâce au programme de forage non conventionnel d'ADNOC. Ce segment à lui seul devrait consommer 650 000 tonnes de sable d'agent de soutènement spécialisé par an d'ici 2027, reflétant l'adoption de la fracturation hydraulique à plusieurs étapes. Les peintures et revêtements, bien que représentant un volume d'utilisation plus faible, progresseront à un TCAC de 5,04 % jusqu'en 2031, portés par les incitations de la feuille de route de décarbonisation industrielle en faveur de revêtements à faible teneur en composés organiques volatils enrichis en silice, améliorant la résistance aux UV et la durabilité.

La construction reste l'un des plus grands consommateurs en volume sur le marché du sable de silice des Émirats arabes unis, soutenu par un fonds de logement de 65 milliards USD et des mégaprojets tels que l'extension de la ligne bleue du métro. Cependant, les granulats recyclés répondent désormais jusqu'à 15 % des besoins en couche de base, limitant la croissance des volumes de sable vierge. La fabrication de verre contribue à une demande constante, Emirates Float Glass produisant 12,6 millions de m² en 2024 et la ligne solaire de Glass Technology ajoutant une traction supplémentaire significative à partir de 2025.

Analyse géographique

Dubaï et Abou Dhabi représentent 85 % de la valeur des contrats de construction et constituent donc l'ancrage de la demande en volume sur le marché du sable de silice des Émirats arabes unis. La transition de Dubaï du remblayage massif à la densification déplace les exigences en sable vers des produits de construction et de verre à spécifications plus élevées, comme en témoignent le profilage de 91 km de plages de Palm Jebel Ali et la production record de verre flotté. Les pôles industriels d'Abou Dhabi — KEZAD, Al Ruwais et Al Taweelah — alimentent la consommation de fonderie, de filtration et de réfractaires ; la production d'aluminium d'EGA de 2,69 millions de tonnes en 2024 à elle seule soutient des centaines de milliers de tonnes de sable de fonderie par an.

Ras Al Khaimah accueille un cluster de verre en plein essor qui demande de la silice à faible teneur en fer pour les applications photovoltaïques, tandis que Fujairah reste le principal hub d'extraction avec une capacité annuelle de 20 millions de tonnes. Les Émirats du Nord s'appuient sur le port de Jebel Ali et l'aéroport d'Al Maktoum pour importer du sable de fracturation spécialisé et de la silice de haute pureté lorsque l'approvisionnement national est insuffisant. Les nouvelles règles fédérales de mesure, de reporting et de vérification créent un paysage de conformité uniforme, bien que les autorités spécifiques aux émirats, telles que la DECCA à Dubaï ou le Département de l'énergie d'Abou Dhabi, conservent la supervision des autorisations locales.

Paysage concurrentiel

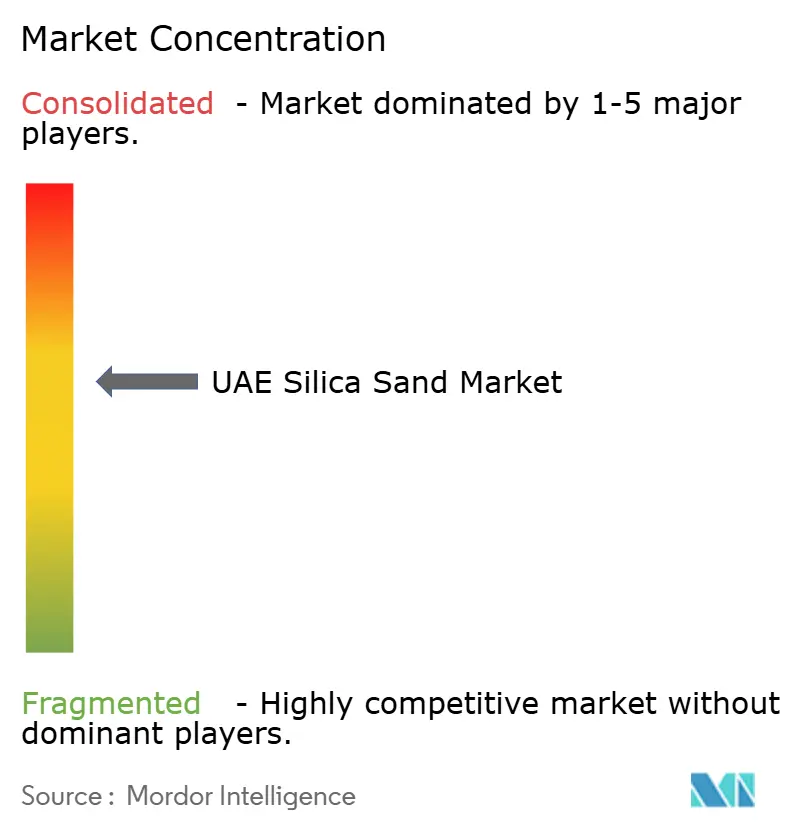

Le marché du sable de silice des Émirats arabes unis est modérément concentré, les cinq premières entreprises fournissant la majeure partie du matériau de charge de qualité industrielle. Le pouvoir d'achat, cependant, appartient aux méga-promoteurs et aux entités liées à l'État telles qu'Emaar, Nakheel, ADNOC et DEWA, qui exigent toutes que les fournisseurs respectent les normes ISO 14001, ISO 50001 et ICV. L'intégration verticale prend de l'élan : Dubai Investments exploite la seule ligne de verre flotté certifiée ICV, tandis que le premier accord commercial d'alumine d'EGA avec The Alumina Industrial Company sécurise un approvisionnement local en réfractaires, s'alignant sur les objectifs d'Operation 300bn. La logistique à faible émission de carbone et la capacité de mesure, de reporting et de vérification numérique deviennent des avantages décisifs : les expéditions de bauxite d'EGA alimentées au GNL ont réduit les émissions de transport maritime de 28 % et établissent une référence que d'autres transporteurs de silice pourraient bientôt imiter.

Leaders du secteur du sable de silice des Émirats arabes unis

Adwan Chemical Industries Co. Ltd

Silica International (RAK)

National Ready Mix Concrete Co. LLC

Gulf Minerals

Delmon

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Glass Technology FZ-LLC a inauguré une usine de verre solaire d'une valeur de 350 millions AED à Ras Al Khaimah, avec une capacité annuelle de 5,5 millions de modules et des plans pour un deuxième four.

- Janvier 2025 : ADNOC, SLB et Patterson-UTI ont lancé Turnwell Industries pour forer 144 puits non conventionnels d'ici le quatrième trimestre 2025.

Périmètre du rapport sur le marché du sable de silice des Émirats arabes unis

Le sable de silice est du quartz qui a été réduit en minuscules granules au fil du temps par l'action de l'eau et du vent. Dans les opérations à ciel ouvert, les gisements de sable de silice sont le plus souvent extraits en surface ; cependant, le dragage et l'exploitation minière souterraine sont également utilisés.

Par secteurs d'utilisation finale, le marché est segmenté en fabrication de verre, fonderie, production chimique, construction, peintures et revêtements, céramique et réfractaires, filtration, pétrole et gaz, et autres secteurs d'utilisation finale. Pour chaque segment, le dimensionnement et les prévisions du marché ont été effectués sur la base du volume en tonnes.

| Fabrication de verre |

| Fonderie |

| Production chimique |

| Construction |

| Peintures et revêtements |

| Céramique et réfractaires |

| Filtration |

| Pétrole et gaz |

| Autres secteurs d'utilisation finale |

| Par secteur d'utilisation finale | Fabrication de verre |

| Fonderie | |

| Production chimique | |

| Construction | |

| Peintures et revêtements | |

| Céramique et réfractaires | |

| Filtration | |

| Pétrole et gaz | |

| Autres secteurs d'utilisation finale |

Questions clés auxquelles le rapport répond

Quel est le volume du marché du sable de silice des Émirats arabes unis en 2026 ?

Le marché est estimé à 13,65 millions de tonnes en 2026.

À quelle vitesse la demande de silice des Émirats arabes unis va-t-elle croître jusqu'en 2031 ?

Le volume devrait croître à un TCAC de 3,88 %, pour atteindre 16,52 millions de tonnes d'ici 2031.

Quel segment utilise le plus de sable de silice aux Émirats arabes unis ?

Le pétrole et le gaz arrivent en tête avec une part de marché de 35,62 % en 2025, porté par les besoins croissants en sable de fracturation.

Pourquoi la demande de silice de qualité solaire augmente-t-elle ?

La nouvelle capacité de verre solaire à Ras Al Khaimah et la production record de verre flotté à Dubaï stimulent l'adoption de la silice à faible teneur en fer.

Comment les mandats de recyclage affectent-ils les fournisseurs de sable de silice ?

La résolution MOCCAE 21/2019 autorise 40 % de granulats recyclés dans les projets routiers, réduisant la demande de sable de qualité construction vierge.

Quelle réglementation représente le plus grand risque de conformité ?

Le Décret-loi fédéral 11/2024 impose la mesure, le reporting et la vérification obligatoires des gaz à effet de serre, avec des amendes pouvant atteindre 2 millions AED en cas de non-conformité.

Dernière mise à jour de la page le: