Taille et parts du marché de la silice pyrogénée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

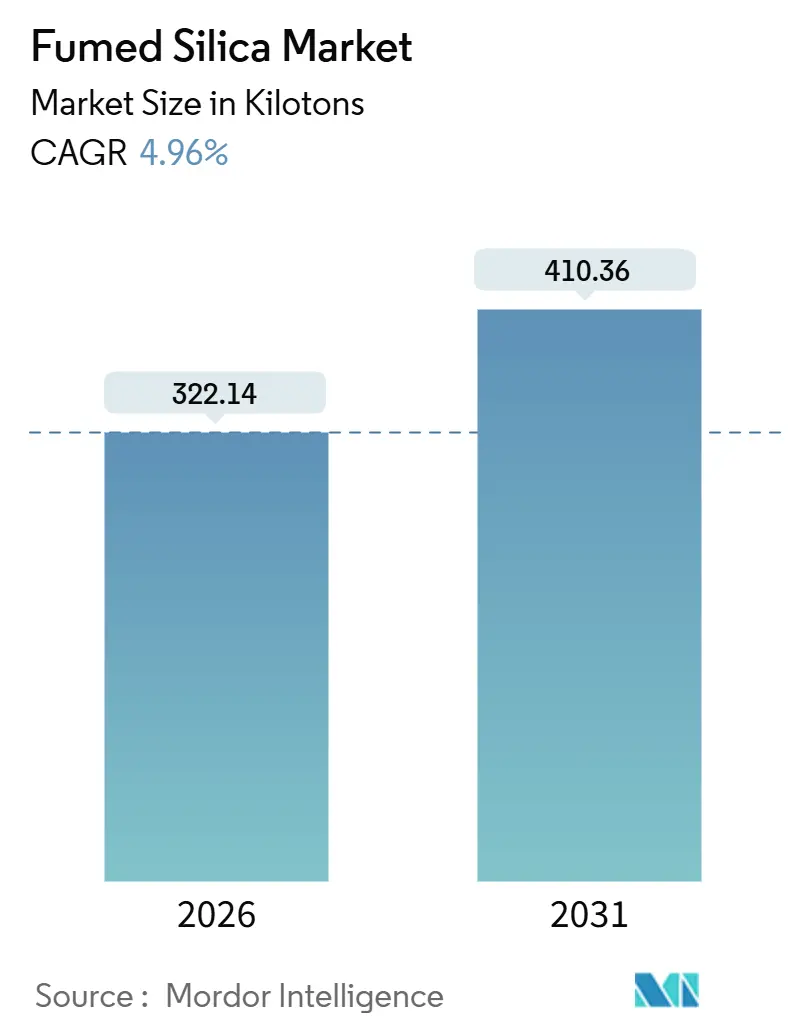

| Volume du Marché (2026) | 322.14 kilotonnes |

| Volume du Marché (2031) | 410.36 kilotonnes |

| Taux de croissance (2026 - 2031) | 4.96% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la silice pyrogénée par ���ϲ�����

La taille du marché de la silice pyrogénée est estimée à 322,14 kilotonnes en 2026, et devrait atteindre 410,36 kilotonnes d'ici 2031, à un CAGR de 4,96 % au cours de la période de prévision (2026-2031). La dynamique est portée par la montée en charge des élastomères silicones dans l'électronique grand public, les évolutions réglementaires favorisant les revêtements à base d'eau, et des exigences de pureté plus élevées dans les excipients pharmaceutiques et de soins personnels. L'hydrolyse à la flamme conserve son leadership en termes de coûts pour les grades de commodité, tandis que l'oxydation par plasma et arc vapeur gagne du terrain dans les niches aérospatiales et des semi-conducteurs où les limites d'impuretés sont strictes. L'Asie-Pacifique reste l'épicentre de la demande grâce aux encapsulants pour batteries de véhicules électriques et aux boues de polissage chimico-mécanique (CMP), tandis que l'Europe est aux prises avec les coûts énergétiques et les prochaines taxes carbone. La dynamique de l'offre est façonnée par la consolidation occidentale dans les grades spéciaux, les augmentations parallèles de capacité en Chine, et la volatilité persistante des matières premières en SiCl₄ qui comprime les marges lorsque la production de polysilicium stagne.

Principaux enseignements du rapport

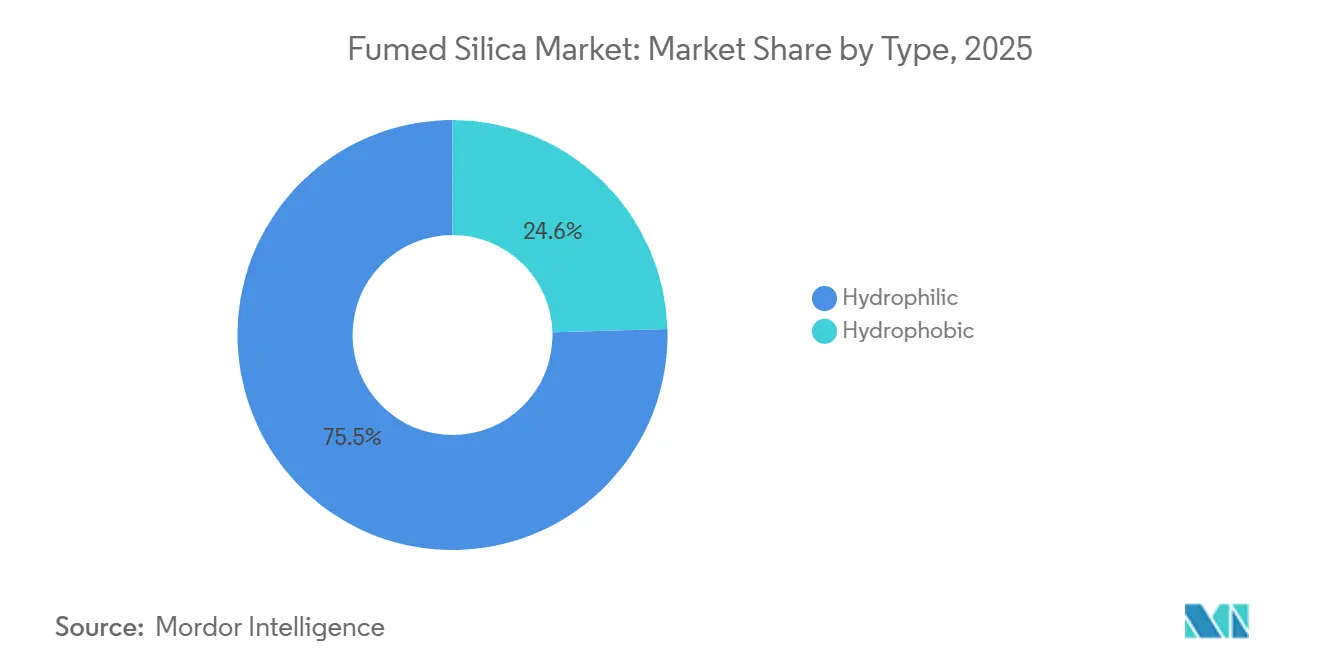

- Par type, les grades hydrophiles ont contrôlé 75,45 % du volume de 2025 et devraient progresser à un rythme annuel de 5,45 % jusqu'en 2031.

- Par procédé de production, l'hydrolyse à la flamme a représenté 72,36 % de la production de 2025, mais les voies d'oxydation par plasma et arc vapeur afficheront le CAGR le plus élevé à 5,92 % jusqu'en 2031.

- Par fonction, les fonctions de contrôle de la rhéologie et d'épaississement ont capturé une part de 45,31 % en 2025 et devraient progresser à un rythme annuel de 5,61 % jusqu'en 2031.

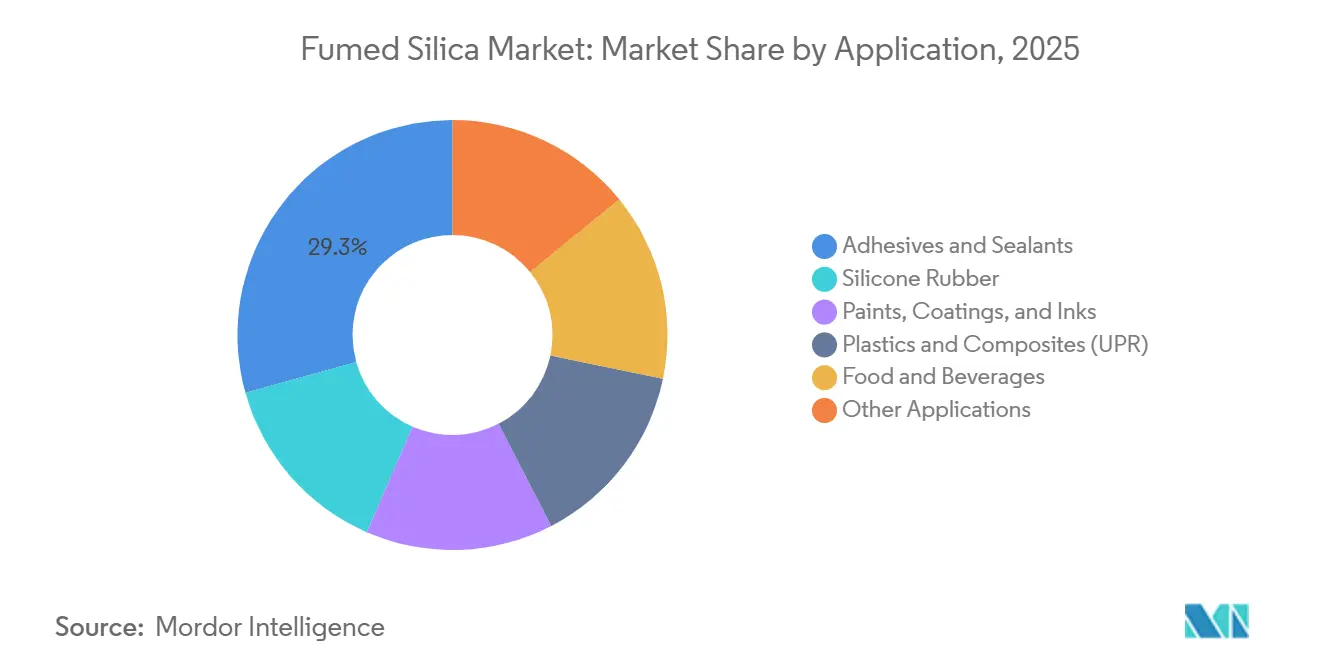

- Par application, les adhésifs et mastics ont dominé la demande absolue avec une part de 29,33 % et une perspective de CAGR de 5,78 %.

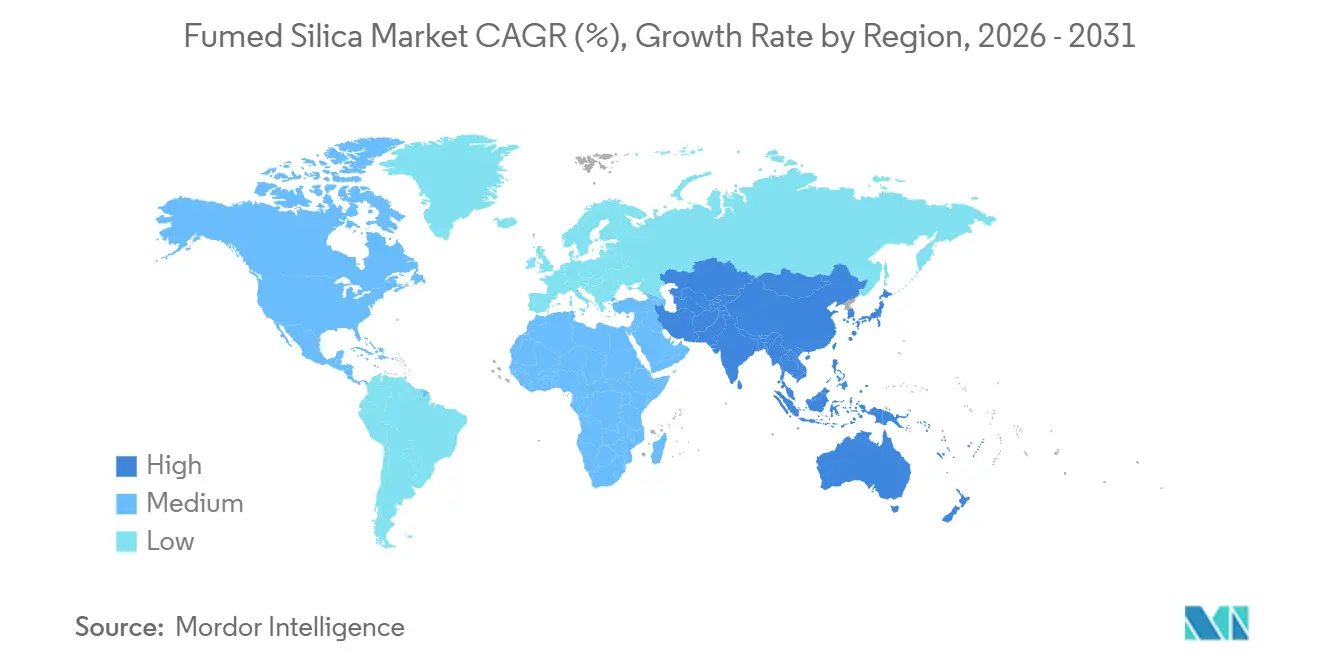

- L'Asie-Pacifique a représenté 48,15 % du volume de 2025 et devrait croître à 5,18 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la silice pyrogénée

Analyse de l'impact des moteurs

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Boom de l'électronique grand public dans les élastomères silicones (Asie) | +1.2% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Hausse de la demande liée aux reformulations de peintures et revêtements | +0.9% | Mondial, avec l'UE et l'Amérique du Nord en tête de l'adoption réglementaire | Court terme (≤ 2 ans) |

| Croissance rapide dans les formulations pharmaceutiques et de soins personnels | +0.8% | Mondial, concentré en Amérique du Nord, en Europe et en Inde | Moyen terme (2-4 ans) |

| Pénétration des résines photopolymères imprimées en 3D | +0.5% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Les composites aérogels de qualité aérospatiale nécessitent de la silice ultra-pure | +0.4% | Amérique du Nord et Europe, limité aux secteurs de la défense et de l'espace | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Boom de l'électronique grand public dans les élastomères silicones

À mesure que les smartphones, les appareils connectés et les modules d'infodivertissement automobiles réduisent leur taille, la demande d'encapsulants silicones, notamment ceux chargés en silice pyrogénée pour une thixotropie et un renforcement améliorés, a fortement augmenté. En Asie, les lignes d'assemblage de véhicules électriques à deux et trois roues utilisent désormais des charges thermiques de qualité hydrophobe, empêchant efficacement la séparation de phase pendant le processus de durcissement.[1]SAE International, "Gestion thermique des modules de batteries pour véhicules électriques à deux roues," sae.org En 2023, Elkem a activé une ligne de production à Shanghai, visant à localiser l'approvisionnement en adhésifs silicones de qualité électronique. L'essor des OLED flexibles en Corée du Sud stimule la demande de gels silicones à très faible viscosité, qui nécessitent de la nano-silice pour maintenir la clarté optique lors des flexions répétées. Chaque assemblage de charnière exige un réglage précis de la rhéologie, une performance que la silice précipitée ne peut atteindre, conduisant à une pénétration plus profonde de la silice pyrogénée dans les appareils grand public.

Hausse de la demande liée aux reformulations de peintures et revêtements

Les formulateurs architecturaux et industriels se tournent vers des systèmes à base d'eau qui dépendent de la silice pyrogénée pour conserver l'aptitude à l'application au pinceau sans solvants à forte teneur en COV, un changement accéléré par les limites de la règle 1113 du South Coast AQMD. Les grades AEROSIL E2D d'Evonik, mis en service en juin 2024, permettent un mélange plus rapide dans les revêtements à base d'eau. Les critères provisoires de l'Écolabel européen publiés en février 2025 mettent l'accent sur les matières premières à faible émission de poussières, favorisant indirectement la silice pyrogénée par rapport aux grades précipités grossiers. Les revêtements OEM automobiles en Chine et en Inde migrent vers des systèmes polyuréthane à haute teneur en solides renforcés par de la silice hydrophobe pour éviter l'affaissement sur les panneaux verticaux. Ce changement cumulatif soutient la croissance du marché de la silice pyrogénée tout au long de la période de prévision.

Croissance rapide dans les formulations pharmaceutiques et de soins personnels

La FDA américaine et l'EFSA ont réaffirmé les limites de sécurité de la silice dans les aliments et les nutraceutiques en 2024, ouvrant la voie à une utilisation plus large dans les mélanges en poudre et les comprimés à libération contrôlée. Les fabricants de cosmétiques font face à une obligation de notification des nano-ingrédients dans l'UE en 2025, qui intensifie le contrôle de la granulométrie, orientant les formulateurs vers des grades hydrophiles produits de manière constante. Les fabricants indiens de génériques améliorent leur technologie d'excipients pour répondre aux normes d'exportation, stimulant une adoption locale robuste. La microencapsulation des probiotiques associe désormais la nano-silice à des vecteurs lipophiles pour améliorer la durée de conservation dans les conditions tropicales. Ces facteurs combinés ajoutent près d'un point de pourcentage au CAGR mondial.

Pénétration des résines photopolymères imprimées en 3D

En 2024, des tests académiques ont révélé que les résines dentaires infusées de nano-silice atteignaient une résistance à la flexion adaptée aux couronnes provisoires. La nano-silice est essentielle pour équilibrer la viscosité et la profondeur de polymérisation pour des produits tels que les prothèses dentaires, les coques d'aides auditives et les gabarits aérospatiaux fabriqués par DLP et SLA. La série AEROSIL FP d'Evonik renforce la résistance des pièces crues sans provoquer de fluctuations de viscosité lors de sessions d'impression prolongées. Pendant ce temps, les fabricants de résines à travers l'Europe optent désormais pour des grades hydrophobes afin d'éviter l'absorption d'humidité pendant le stockage, prolongeant ainsi la durée de vie en pot. À mesure que le domaine de la fabrication additive passe des simples prototypes à la production en série à grande échelle, la demande de silice pyrogénée connaît une hausse robuste et soutenue.

Analyse de l'impact des freins

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de la matière première SiCl₄ | -0.6% | Mondial, avec l'Asie-Pacifique la plus exposée en raison des cycles de co-production de polysilicium | Court terme (≤ 2 ans) |

| Ajouts de capacité de silice précipitée à faible coût | -0.5% | Asie-Pacifique et Chine en particulier, impact limité dans les grades spéciaux | Moyen terme (2-4 ans) |

| Haute intensité énergétique de l'hydrolyse à la flamme par rapport aux réacteurs plasma | -0.3% | Mondial, concentré dans les régions à coûts d'électricité élevés (Europe, Japon) | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Volatilité des prix de la matière première SiCl₄

L'approvisionnement en SiCl₄ dépend des cycles d'utilisation du polysilicium, de sorte que les producteurs de silice pyrogénée subissent une pression sur les marges lorsque la demande solaire se ralentit et que la production de sous-produits chlorosilanes diminue, faisant monter les prix au comptant[2]Cabot Corporation, "Formulaire 10-K 2024," cabot-corp.com. Les producteurs explorent de plus en plus des boucles de recyclage qui reconvertissent les flux de déchets en SiCl₄ pour limiter l'exposition. L'absence de références transparentes complique les contrats d'approvisionnement à long terme, forçant de nombreux formulateurs d'adhésifs à des ajustements trimestriels qui érodent la prévisibilité.

Ajouts de capacité de silice précipitée à faible coût

Les usines chinoises, lancées avec des investissements initiaux plus faibles, comblent l'écart coût-performance dans les applications de rhéologie de base et d'anti-agglomération. Evonik s'est engagé dans une expansion de la silice précipitée à Charleston, en Caroline du Sud, dont le démarrage est prévu en 2026 pour servir les marchés du caoutchouc pour pneumatiques. Bien que les grades précipités ne puissent pas reproduire le renforcement de la silice pyrogénée hydrophobe dans le caoutchouc silicone haute performance, les fabricants de peintures sensibles aux prix en Amérique latine mélangent les deux matériaux pour réduire leurs coûts en matières premières. Le risque de substitution est le plus visible dans les utilisations anti-sédimentation hydrophiles où les tolérances granulométriques sont plus larges.

Analyse des segments

Par type : les grades hydrophiles dominent dans les secteurs pharmaceutique et alimentaire

Les grades hydrophiles ont capturé 75,45 % de la demande de 2025, et cette part s'aligne sur un CAGR robuste de 5,45 % jusqu'en 2031, les fabricants pharmaceutiques et nutraceutiques privilégiant les surfaces non modifiées régies par les règles FDA 21 CFR 172.480 et EFSA E 551. Les variantes hydrophobes, traitées aux silanes, répondent aux besoins du caoutchouc silicone sensible à l'humidité et des revêtements non polaires, mais croissent à un rythme plus lent en raison d'un coût plus élevé par unité de renforcement.

L'expansion hydrophile est évidente en Inde, où les fabricants de comprimés spécifient de la silice à grain fin pour stabiliser les principes actifs lors du transport à l'exportation. L'adoption hydrophobe augmente dans les adhésifs pour pales d'éoliennes et les résines d'impression 3D, aidée par l'augmentation de capacité de Tokuyama en 2024 dans le Zhejiang. La gamme E2D hydrophile à dispersion facilitée d'Evonik permet aux formulateurs de peintures à base d'eau de réduire le temps de mélange d'un cinquième, resserrant l'économie des procédés. La taille du marché de la silice pyrogénée pour les grades hydrophobes dans le caoutchouc silicone commande toujours des primes car les substituts précipités ne peuvent pas atteindre les objectifs de résistance à la traction supérieurs à 8 MPa.

Par procédé de production : les voies plasma gagnent du terrain dans les niches spécialisées

L'hydrolyse à la flamme a généré 72,36 % de la production de 2025, la maintenant dominante dans le contrôle de la rhéologie. L'oxydation par plasma et arc vapeur dépassera cependant ce rythme avec un CAGR de 5,92 %, car les aérogels aérospatiaux et les boues de polissage chimico-mécanique (CMP) exigent des particules ultra-pures exemptes de contaminants métalliques. Les unités plasma répondent aux seuils d'impuretés inférieurs à 10 ppm requis par les fabricants de semi-conducteurs en Corée du Sud et à Taïwan, renforçant un avantage concurrentiel dans les niches spécialisées.

Malgré des investissements initiaux plus élevés, les modules plasma s'intègrent aux énergies renouvelables et réduisent les empreintes carbone, des attributs attrayants dans le cadre du prochain mécanisme d'ajustement carbone aux frontières (MACF) européen. Les opérateurs à la flamme en Allemagne testent des brûleurs à hydrogène vert, mais font face à une offre limitée d'électrolyseurs. Le débit de l'oxydation par arc vapeur est environ trois fois inférieur à celui de la flamme, de sorte que son déploiement commercial reste limité aux composites de défense à haute valeur ajoutée. La taille du marché de la silice pyrogénée pour les grades plasma devrait donc rester faible en tonnage absolu, bien que stratégiquement importante.

Par fonction : le contrôle de la rhéologie domine toutes les applications

Le contrôle de la rhéologie et l'épaississement ont dominé la demande de 2025 avec une part de 45,31 %, soutenu par les revêtements à base d'eau et les adhésifs à haute teneur en solides qui nécessitent un écoulement rhéofluidifiant. Ce segment progresse à 5,61 % jusqu'en 2031 et représente la plus grande taille du marché de la silice pyrogénée par fonction en 2031. L'anti-sédimentation et l'anti-agglomération suivent avec une part significative, servant les aliments en poudre et les produits agrochimiques dans les climats humides.

Les renforts en caoutchouc silicone connaissent une croissance modérée, mais ils commandent une prime en raison des grades hydrophobes atteignant des résistances à la traction élevées avec des charges appropriées. Les grades d'Evonik illustrent un bond en matière d'innovation, permettant une réduction de la dose de silice pour atteindre les objectifs de viscosité, réduisant ainsi les coûts. Alors que les formulateurs de peintures se tournent vers la silice précipitée dans les segments soucieux du budget, la silice pyrogénée hydrophobe continue de régner en maître dans la retouche automobile, où même un léger affaissement vertical est inacceptable.

Par application : les adhésifs et mastics dominent la croissance des volumes

Les adhésifs et mastics ont absorbé 29,33 % du volume de 2025 et croîtront à 5,78 %, soutenus par la construction asiatique et l'allègement des véhicules automobiles. Dans les véhicules électriques à batterie, les adhésifs structuraux utilisent de la silice pour maintenir l'épaisseur du joint de colle lors de l'application robotisée. Le caoutchouc silicone est essentiel pour les joints et les tubes médicaux, garantissant la biocompatibilité à une température de service continue de 200 °C.

Les peintures et encres sont en passe de croître à mesure que les formulateurs architecturaux européens réduisent les COV. Alors que les plastiques et composites maintiennent leur part, ils font face à la concurrence des microsphères de verre creuses. Le secteur alimentaire et des boissons prend de l'élan, notamment dans les mélanges de boissons instantanées en Asie du Sud-Est. Pendant ce temps, d'autres segments lucratifs comme les produits pharmaceutiques, les soins personnels et l'impression 3D se développent rapidement, les marquant comme des centres de profit prometteurs sur le marché de la silice pyrogénée.

Analyse géographique

L'Asie-Pacifique détenait 48,15 % du volume de 2025 et a crû à 5,18 % jusqu'en 2031, portée par la demande de boues de polissage chimico-mécanique (CMP) pour les usines de fabrication de circuits logiques, les encapsulants pour batteries en Chine, et la production croissante de nutraceutiques en Inde. L'usine de Tokuyama dans le Zhejiang alimente l'approvisionnement localisé en grades traités en surface pour les revêtements automobiles, tandis que l'unité de Gunsan d'OCI alimente les lignes de mastics et de batteries secondaires sud-coréennes. Le Japon expérimente l'hydrogène vert pour l'hydrolyse à la flamme, mais fait face à des contraintes d'échelle.

L'Amérique du Nord a soutenu sa croissance grâce aux projets d'aérogels de la NASA et à des plafonds de COV plus stricts dans les peintures architecturales. L'usine de Wacker à Charleston, dans le Tennessee, fournit des composés de caoutchouc silicone, et la nouvelle ligne de silice précipitée d'Evonik en Caroline du Sud laisse entrevoir une pression de substitution dans les segments bas de gamme. Le Canada et le Mexique sont en retrait mais enregistrent une croissance proche de 5 % liée à l'assemblage automobile.

Les coûts énergétiques et les prochaines taxes carbone du mécanisme d'ajustement carbone aux frontières (MACF) limitent la croissance de l'Europe. L'installation E2D de Rheinfelden d'Evonik propose des grades adaptés aux formulations à base d'eau qui réduisent l'énergie de mélange d'un cinquième. Les critères provisoires de l'Écolabel européen et la classification potentielle STOT RE 1 aux Pays-Bas augmentent les dépenses de conformité pour les fabricants de peintures, mais le financement des aérogels aérospatiaux dans le cadre de CORDIS maintient la demande spécialisée résiliente.

Paysage concurrentiel

Le marché de la silice pyrogénée est modérément consolidé. Les leaders occidentaux misent sur des niches à haute marge tandis que les entreprises chinoises augmentent leur production de silice hydrophile de commodité pour les applications d'anti-agglomération et de rhéologie de base. Les entrants par voie plasma poursuivent des applications ultra-pures d'aérogels et de semi-conducteurs, menaçant à long terme les acteurs établis de l'hydrolyse à la flamme. La gestion des fluctuations de prix du SiCl₄ devient décisive ; des pilotes de recyclage en boucle fermée des chlorosilanes visent à stabiliser les marges. La silice à base de balle de riz biosourcée émerge comme un joker en matière de durabilité, mais reste encore insuffisante en termes de contrôle des impuretés. Dans l'ensemble, la différenciation technologique et la proximité régionale avec les utilisateurs en aval guident les investissements, façonnant l'évolution du marché de la silice pyrogénée au cours de la décennie.

Leaders du secteur de la silice pyrogénée

Evonik Industries AG

Cabot Corporation

Wacker Chemie AG

Tokuyama Corporation

OCI Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : HPQ Silicon Inc. a confirmé la production à l'échelle pilote de silice pyrogénée avec son réacteur plasma propriétaire et prévoit d'augmenter la capacité à 50 tonnes/an.

- Janvier 2025 : Evonik Industries AG a lancé la ligne d'activité Smart Effects après avoir fusionné ses unités Silice et Silanes pour cibler les marchés de l'automobile, de l'électronique et de la santé grand public.

- Juin 2024 : Evonik Industries AG a mis en service une usine de technologie de dispersion à Rheinfelden pour les grades AEROSIL Easy-to-Disperse adaptés aux formulations de peintures et revêtements.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la silice pyrogénée comme l'offre mondiale de poudres de silice amorphe pyrogénée à l'échelle nanométrique, produites par hydrolyse en flamme du tétrachlorure de silicium ou du quartz et vendues sous forme primaire aux utilisateurs en aval qui dispersent le matériau dans des caoutchoucs silicones, des revêtements, des encres, des mastics, des batteries et des formulations pharmaceutiques. Selon les analystes de ���ϲ�����, cette définition exclut délibérément la silice précipitée, le gel de silice, la silice colloïdale et les mélanges de siloxane post-traités, de sorte que les signaux de volume restent liés au grade à haute surface spécifique vendu sous le nom de silice « pyrogénée ».

Exclusion du périmètre : notre dimensionnement exclut la silice précipitée, le gel de silice et les dérivés de siloxane recyclés.

Aperçu de la segmentation

- Par type

- Hydrophile

- Hydrophobe

- Par procédé de production

- Hydrolyse à la flamme

- Oxydation par plasma/arc vapeur

- Par fonction

- Contrôle de la rhéologie/épaississement

- ���Գپ�-��é�徱����Գٲ��پ��Dz�/���Գپ�-���������dz�é�����پ��Dz�

- Renforcement/charge

- Par application

- Caoutchouc silicone

- Adhésifs et mastics

- Peintures, revêtements et encres

- Plastiques et composites (résine polyester insaturée)

- Alimentation et boissons

- Autres applications (produits pharmaceutiques et soins personnels, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

De nombreux entretiens avec des responsables des achats chez des formulateurs d'adhésifs, du personnel opérationnel chez des fabricants régionaux de silice pyrogénée et des distributeurs en Asie, en Europe et dans les Amériques nous ont permis de confirmer les taux de charge moyens, les spécifications émergentes pour les grades alimentaires et les évolutions régionales de la demande que nous n'avions qu'entrevues dans les sources secondaires.

Recherche documentaire

La phase documentaire a débuté par la compilation, par notre équipe, de données historiques sur la production, le commerce et les capacités, issues de sources telles que UN Comtrade, Eurostat PRODCOM, l'USGS Mineral Yearbook, les Douanes chinoises et la Korea International Trade Association, qui présentent les flux par pays de tétrachlorure de silicium et de silice pyrogénée finie.

Nous avons ensuite consulté des notes d'associations professionnelles (Silicone Industry Association of North America, Japan Silicones Industry Association), des rapports annuels 10-K de sociétés, des registres de brevets obtenus via Questel et des archives de presse sur Dow Jones Factiva afin d'évaluer l'adoption des technologies, le déboulonnage des installations et les prix de vente typiques. Les sources citées sont données à titre illustratif, et de nombreux documents supplémentaires ont été examinés pour valider les tendances.

Les sources citées sont données à titre illustratif, et de nombreux documents supplémentaires ont été examinés pour valider les tendances.

Dimensionnement du marché et prévisions

Après que les ajustements des taux d'utilisation ont été recoupés avec les références d'intensité électrique et les variations de stocks en fin d'année, le bilan d'offre complet se dégage, et notre approche descendante établit le total préliminaire en kilotonnes. Les résultats sont corroborés par des vérifications ascendantes sélectives ; par exemple, le prix de vente moyen échantillonné multiplié par les expéditions déclarées par trois grands fournisseurs, de sorte que les totaux ne reposent jamais sur une seule perspective.

Les principales variables du modèle comprennent la production trimestrielle de caoutchouc silicone, les achèvements de logements mondiaux comme indicateur de la demande de mastics, les indices de production d'adhésifs et de mastics, la consommation d'excipients pharmaceutiques et la production régionale de revêtements. Une régression multivariée prévoit chaque facteur jusqu'en 2030, puis les relie à des courbes de pénétration par application, permettant au modèle de s'ajuster si l'une des variables s'écarte de manière significative.

Validation des données et cycle de mise à jour

Chaque version préliminaire passe par un tableau croisé qui signale les écarts supérieurs à cinq points de pourcentage par rapport aux années précédentes ou aux marchés comparables, et toute anomalie déclenche des vérifications auprès des répondants, suivies d'un examen par un analyste senior. Mordor met à jour le modèle annuellement, tout en étant prêt à effectuer une actualisation intermédiaire lorsque des événements significatifs reconfigurent l'offre, afin que les clients disposent de la base de référence la plus récente.

Pourquoi notre référence sur la silice pyrogénée inspire confiance aux décideurs

Les chiffres publiés sur la silice pyrogénée s'alignent rarement, car les entreprises alternent entre les perspectives valeur et volume, intègrent des grades de silice adjacents ou figent leurs hypothèses pendant plusieurs années ; nous reconnaissons ces réalités d'emblée, tandis que le choix de périmètre rigoureux de Mordor et son actualisation annuelle fournissent un étalon cohérent pour la planification.

Les principaux facteurs d'écart que nous observons comprennent l'inclusion variable de la silice précipitée, des facteurs de conversion incohérents entre le chiffre d'affaires et le tonnage, le recours à des proxies commerciaux invérifiables et des scénarios d'utilisation des capacités trop optimistes. Notre travail évite ces écueils en ancrant les données d'entrée à des données de production vérifiées et à des plages d'utilisation validées par les répondants.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 320,03 kilotonnes (2025) | ���ϲ����� | - |

| 2,0 milliards USD (2024) | Global Consultancy A | Combine les valeurs des dispersions en aval et de la silice précipitée et convertit le chiffre d'affaires en volume à l'aide de prix moyens supposés |

| 1,59 milliard USD (2025) | Industry Research B | Omet les petites installations asiatiques et s'appuie principalement sur des divulgations publiques limitées de sociétés |

| 1,22 milliard USD (2025) | Trade Journal C | Applique des parts d'utilisation finale statiques datant de 2020 et un taux de croissance conservateur à facteur unique |

Comme le montre la comparaison, notre chiffre de l'année en cours est directement lié à des variables transparentes et est révisé chaque saison, offrant aux clients un point médian fiable qui n'exagère ni la hausse ni ne sous-estime les évolutions de la demande.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la silice pyrogénée en 2026 ?

Il a totalisé 322,14 kilotonnes en 2026 et devrait atteindre 410,36 kilotonnes d'ici 2031, enregistrant un CAGR de 4,96 %.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

L'oxydation par plasma et arc vapeur, portée par les besoins de pureté dans les secteurs aérospatial et des semi-conducteurs, affichera le CAGR le plus élevé à 5,92 %.

Pourquoi l'Asie-Pacifique est-elle le plus grand consommateur ?

La demande régionale en électronique, batteries et boues de polissage chimico-mécanique (CMP) confère à l'Asie-Pacifique une part de volume de 48,15 % en 2025 avec une trajectoire de croissance de 5,18 %.

Quel risque représente la tarification du SiCl₄ ?

Des cycles de polysilicium tendus peuvent augmenter les coûts du SiCl₄ et réduire jusqu'à 0,6 point de pourcentage le CAGR mondial.

Comment les réglementations sur les COV influenceront-elles la demande ?

Le durcissement des limites dans les revêtements stimule les formulations à base d'eau qui s'appuient sur la silice pyrogénée pour le contrôle de l'affaissement, ajoutant 0,9 point de pourcentage au CAGR prévu.

Dernière mise à jour de la page le: