Taille et part du marché turc de l'assurance santé et médicale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

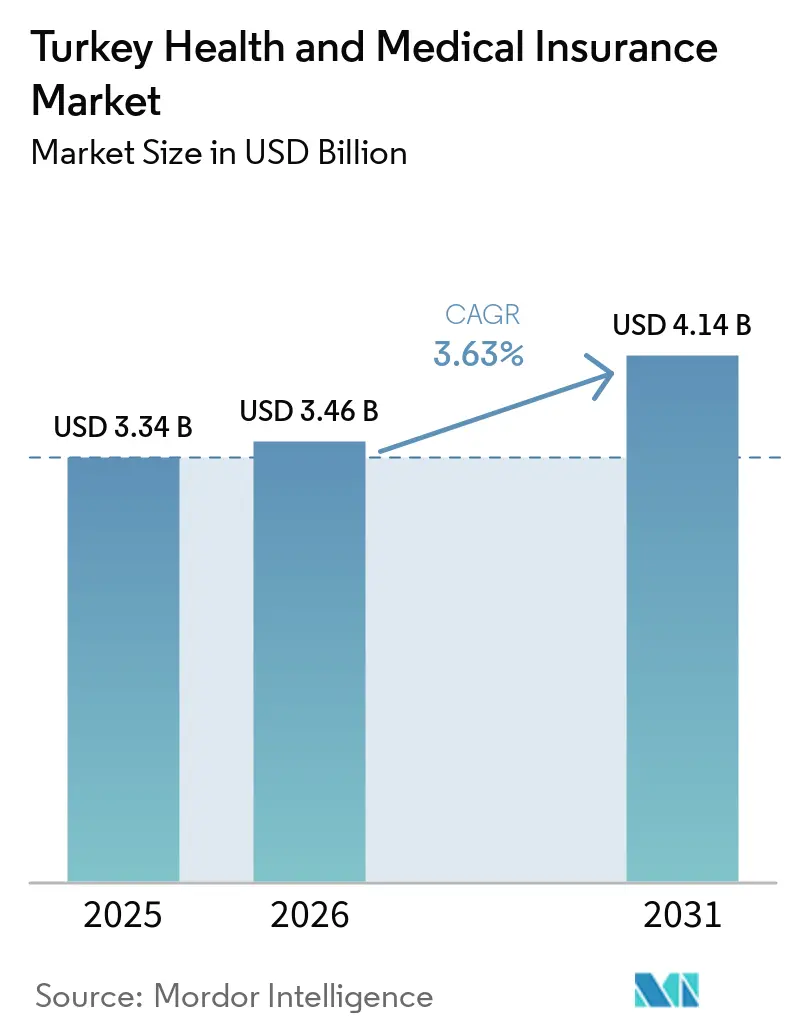

| Taille du marché de l'année de base (2025) | 3.34 Milliards de dollars |

| Taille du Marché (2026) | 3.46 Milliards de dollars |

| Taille du Marché (2031) | 4.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.63% CAGR |

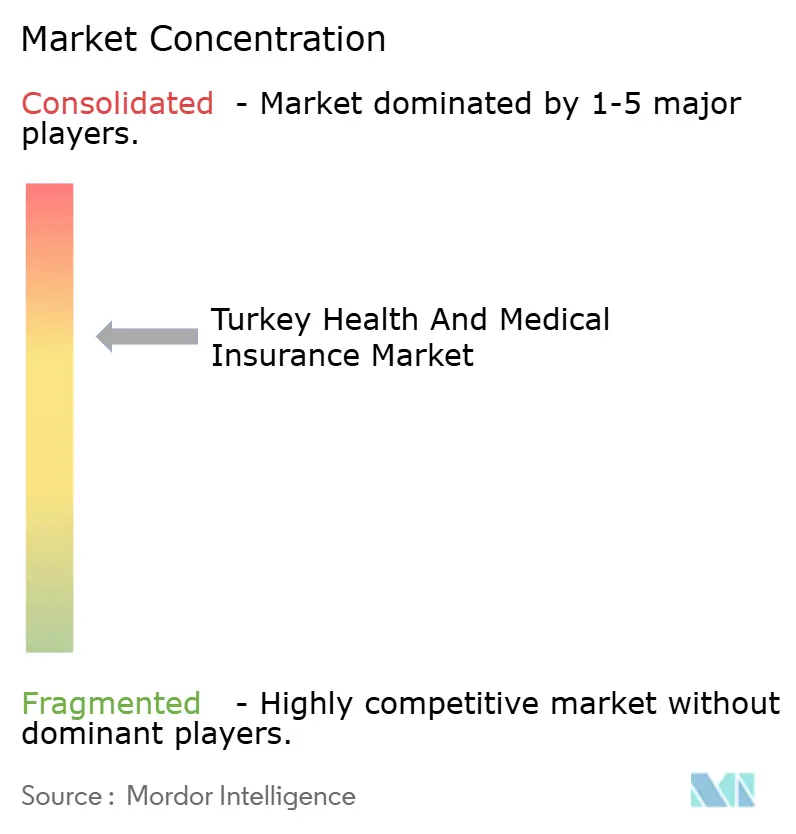

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché turc de l'assurance santé et médicale par ���ϲ�����

La taille du marché turc de l'assurance santé et médicale devrait passer de 3,34 milliards USD en 2025 à 3,46 milliards USD en 2026 et devrait atteindre 4,14 milliards USD d'ici 2031 à un TCAC de 3,63 % sur la période 2026-2031.

La croissance nominale des primes a été soutenue au cours des périodes récentes, mais l'environnement inflationniste a maintenu l'expansion réelle sous contrainte, ce qui détermine la façon dont les assureurs fixent le prix des prestations et dont les ménages évaluent le rapport qualité-prix. Le cadre de l'Institution de sécurité sociale pilotée par l'État reste l'épine dorsale de la couverture, et les acteurs privés se concentrent sur une valeur différenciée, telle qu'un accès plus rapide aux prestataires privés et des produits complémentaires qui réduisent les dépenses à la charge des assurés. L'assurance santé complémentaire, connue localement sous le nom de TSS, est devenue le principal pont entre la couverture sociale obligatoire et l'accès aux hôpitaux privés, à mesure que les assureurs affinent leurs produits et leurs réseaux en termes d'accessibilité financière et de rapidité. Les réformes réglementaires menées par le SEDDK entrées en vigueur en 2026, notamment les garanties de renouvellement à vie sous conditions définies, font évoluer le marché turc de l'assurance santé et médicale de contrats annuels transactionnels vers des relations à long terme nécessitant un calibrage actuariel rigoureux. Sur le plan opérationnel, l'intégration des dossiers de santé personnels e-Nabız et de l'infrastructure MEDULA de la SGK dans les flux de sinistres favorise une liquidation plus rapide, des contrôles anti-fraude et une documentation plus standardisée pour les produits TSS et d'assurance médicale privée.

Principaux enseignements du rapport

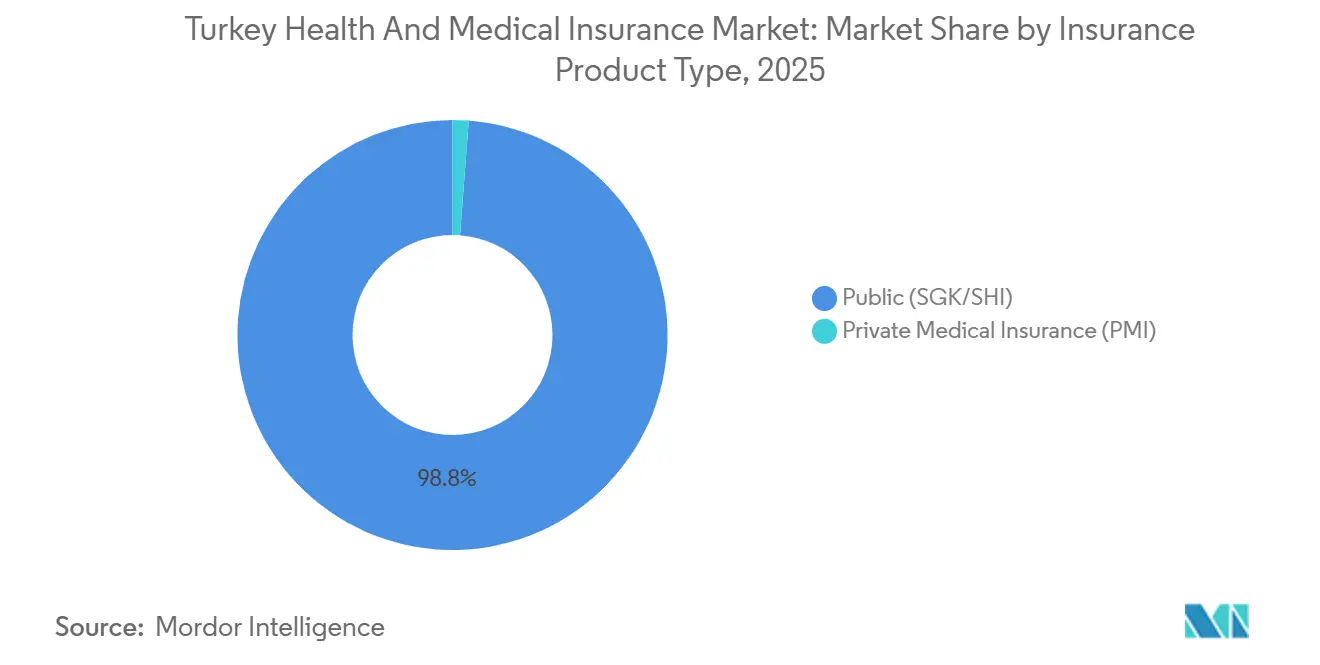

- Par type de produit d'assurance, les régimes publics et de sécurité sociale dirigés par la SGK détenaient 98,80 % de la part du marché turc de l'assurance santé et médicale en 2025, tandis que l'assurance privée individuelle est le produit à la croissance la plus rapide avec un TCAC de 4,44 % jusqu'en 2031.

- Par durée de couverture, les polices à long terme détenaient la plus grande part avec 86,05 % de la part du marché turc de l'assurance santé et médicale en 2025, tandis que les polices à court terme devraient se développer à un taux de 3,69 % jusqu'en 2031.

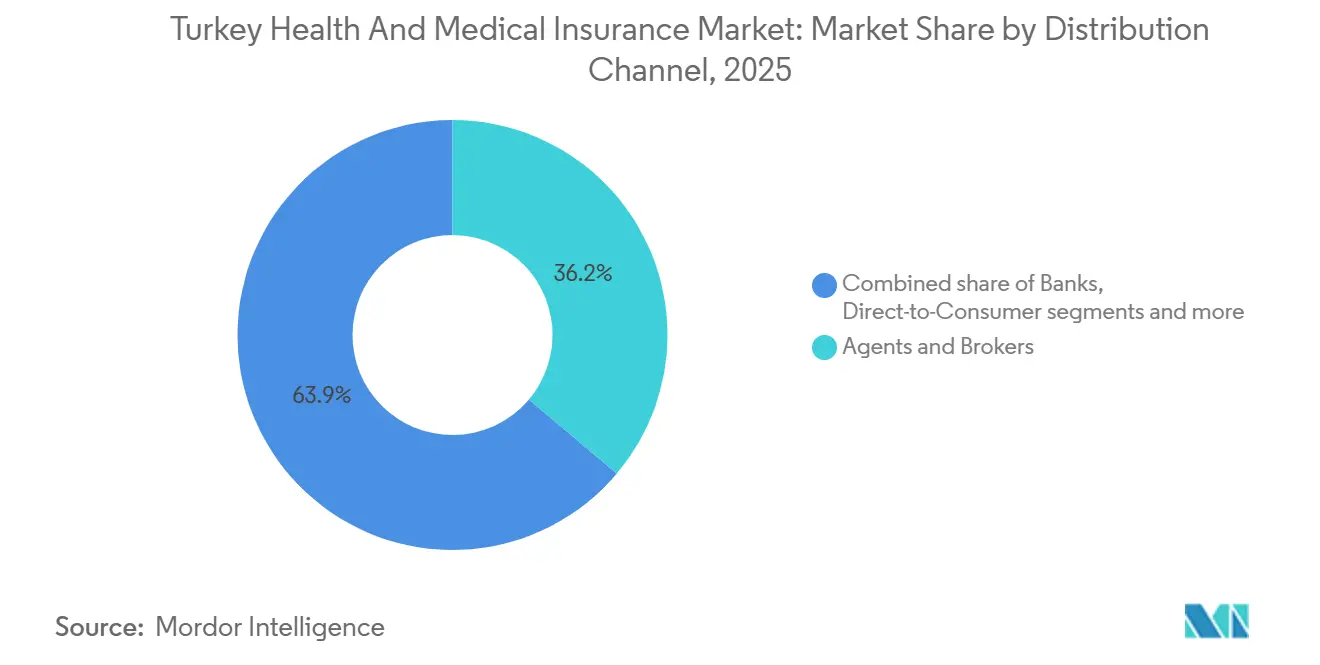

- Par canal de distribution, les courtiers et agents détenaient 36,15 % de la part du marché turc de l'assurance santé et médicale en 2025, tandis que la vente directe aux consommateurs est le canal à la croissance la plus rapide avec un taux projeté de 4,03 % jusqu'en 2031.

- Par segment d'utilisateurs finaux, les particuliers représentaient 51,45 % de la part du marché turc de l'assurance santé et médicale en 2025, et les PME devraient afficher un TCAC de 3,79 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché turc de l'assurance santé et médicale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'adoption du TSS comblant les écarts de co-paiement de la SGK | +1.8% | National, plus élevé en Marmara, en Égée et à Ankara | Moyen terme (2-4 ans) |

| Dynamique de l'assurance médicale privée collective parrainée par les employeurs | +0.6% | Grands centres urbains avec répercussions sur les villes secondaires | Long terme (≥ 4 ans) |

| Exigence de permis de résidence soutenant la demande des étrangers | +0.5% | National, concentré à Istanbul, Ankara, Antalya et dans les pôles universitaires | Court terme (≤ 2 ans) |

| Profondeur de la distribution par agences et courtiers | +0.4% | National, régions critiques avec accès numérique limité | Long terme (≥ 4 ans) |

| Intégration de e-Nabız et MEDULA | +0.7% | National, large base d'utilisateurs avec les économies de coûts les plus élevées dans les centres urbains | Moyen terme (2-4 ans) |

| Émergence de la couverture santé participative (takaful) | +0.2% | National, avec un attrait plus fort dans les régions conservatrices | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Essor de l'adoption du TSS comblant les écarts de co-paiement de la SGK

Le TSS est au cœur de la croissance de la couverture privée car il cible les frais différentiels auxquels font face les bénéficiaires de la SGK lorsqu'ils utilisent des hôpitaux privés conventionnés et réduit les délais d'accès pour les services courants. Sur le marché turc de l'assurance santé et médicale, le TSS fonctionne comme un pont pratique entre les droits publics étendus et la rapidité de service et le choix que les ménages attendent dans les établissements privés. À mesure que les assureurs affinent les niveaux de prestations et les réseaux préférentiels, la documentation e-Nabız et les contrôles MEDULA réduisent les frictions administratives et contribuent à orienter les sinistres vers les établissements conventionnés qui suivent des processus standardisés. Le cadre de garantie de renouvellement 2026 du SEDDK renforce davantage la confiance des acheteurs en clarifiant les droits à long terme une fois les conditions d'ancienneté et d'éligibilité remplies, ce qui soutient la persistance sur le marché turc de l'assurance santé et médicale [1]Autorité de réglementation et de supervision des assurances et des retraites privées, « Plan stratégique 2024-2028 », SEDDK, seddk.gov.tr.

Intégration de e-Nabız et MEDULA permettant une liquidation plus rapide et la lutte contre la fraude

L'infrastructure numérique est désormais intégrée dans les flux de sinistres via la plateforme de dossiers de santé personnels e-Nabız et le système MEDULA de la SGK, qui ensemble soutiennent la vérification, réduisent les doublons et compriment les délais de liquidation. Pour le marché turc de l'assurance santé et médicale, cette intégration signifie que les hôpitaux transmettent des données standardisées, que les assureurs valident l'éligibilité et l'historique des services plus rapidement, et que les patients reçoivent des décisions avec moins de paperasse et moins de frictions post-visite. L'infrastructure a démontré des gains d'efficacité mesurables en réduisant les diagnostics redondants et en permettant des approbations quasi en temps réel, et elle constitue l'épine dorsale des sinistres TSS et d'assurance médicale privée. Des fonctionnalités telles que l'authentification en deux étapes et les paramètres de consentement gérés par l'utilisateur dans e-Nabız élèvent également les normes de gouvernance des données, ce qui est important car les données de santé sont soumises à des protections légales strictes. Ces gains renforcent les efforts des assureurs pour développer le libre-service numérique et orienter les volumes vers les prestataires du réseau qui partagent des données standardisées avec moins d'exceptions, ce qui améliore le profil opérationnel du marché turc de l'assurance santé et médicale.

Exigence de permis de résidence soutenant la demande de polices de santé pour les étrangers

Les procédures de permis de résidence exigent la preuve d'une assurance santé adéquate, ce qui soutient la demande de polices privées conformes parmi les résidents étrangers, les étudiants et certains ayants droit [2]Direction générale de la gestion des migrations, « Types de permis de résidence », Présidence de la gestion des migrations, en.goc.gov.tr. Sur le marché turc de l'assurance santé et médicale, cette exigence soutient des pics d'émission autour des cycles de demande et de renouvellement et concentre l'activité dans les provinces comptant de grandes populations de résidents étrangers et des universités. Les certificats de police et les codes de vérification doivent être conformes aux formats officiels et aux contrôles d'authenticité, ce qui encourage les assureurs à standardiser la documentation et les canaux numériques. À mesure que la surveillance se renforce, les assureurs affinent les réseaux de prestataires et les scripts de service qui répondent aux critères administratifs tout en guidant les assurés vers les parcours de soins conventionnés. Ces caractéristiques renforcent la façon dont le marché turc de l'assurance santé et médicale lie la conformité réglementaire à la conception des services pour les segments de résidents étrangers.

Profondeur de la distribution par agences et courtiers soutenant la portée

Les intermédiaires restent essentiels pour connecter les ménages et les employeurs à des produits adaptés, en particulier dans les provinces où l'adoption numérique ou la densité des prestataires est plus faible. Sur le marché turc de l'assurance santé et médicale, les agents et courtiers expliquent les niveaux de prestations, les différences de réseau, les règles de co-paiement liées aux contrats SGK et les conditions de renouvellement, ce qui réduit les inadéquations et améliore la rétention. La force du canal est la plus visible au moment du renouvellement, où les intermédiaires conccilient l'expérience sinistres avec les ajustements de plan et guident les assurés dans la documentation dans des systèmes comme e-Nabız ou les portails hospitaliers. L'agenda de supervision plus large du SEDDK a mis l'accent sur le renforcement des normes de conduite de marché et de compétences, ce qui soutient les grands intermédiaires et les modèles hybrides numériques. À mesure que les assureurs développent les options de vente directe aux consommateurs, le conseil mené par les agents restera probablement important là où les conseils personnalisés permettent de naviguer dans la complexité du marché turc de l'assurance santé et médicale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'inflation médicale dépassant les mises à jour du SUT pèse sur l'accessibilité financière | -1.2% | National, aigu dans les clusters d'hôpitaux privés métropolitains | Court terme (≤ 2 ans) |

| Les frictions liées au consentement explicite du KVKK entravent la souscription et les renouvellements | -0.4% | National, plus prononcé là où l'infrastructure numérique est plus faible | Moyen terme (2-4 ans) |

| La faible pénétration de la bancassurance limite la distribution | -0.3% | Corridors bancaires urbains ; effet limité dans les zones rurales | Long terme (≥ 4 ans) |

| Les plafonds de co-paiement réseau sous les contrats SGK contraignent la conception des produits | -0.6% | National, dans les réseaux liés à la SGK | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

L'inflation médicale dépassant les mises à jour du SUT pèse sur l'accessibilité financière

Les prestataires privés et les assureurs font face à des pressions lorsque les coûts des services de santé augmentent plus vite que les mises à jour programmées dans la Circulaire de mise en œuvre de la santé, connue sous le nom de SUT. Sur le marché turc de l'assurance santé et médicale, ce décalage réduit la marge de manœuvre sur les co-paiements et la conception des plans car le TSS doit s'aligner sur les plafonds et les règles de réseau liés à la SGK. Les hôpitaux ont tendance à chercher des renégociations tarifaires tandis que les assureurs répondent par des réseaux préférentiels plus stricts et une navigation numérique qui oriente les volumes vers les établissements conventionnés. Les remboursements de pharmacie ont également été transférés sur des rails électroniques standardisés, ce qui améliore les processus de rapprochement et soutient la supervision dans les flux de remboursement liés à la SGK et aux pharmacies conventionnées. Ces dynamiques imposent un équilibre délicat entre l'accès, l'accessibilité financière pour les utilisateurs et les ratios combinés à travers les niveaux de produits sur le marché turc de l'assurance santé et médicale.

Les plafonds de co-paiement réseau sous les contrats SGK contraignent la conception des produits

Les plafonds de co-paiement attachés aux réseaux conventionnés SGK limitent la capacité des assureurs à différencier les niveaux de produits sur le partage des coûts, même lorsque la segmentation des risques pourrait soutenir des structures plus variées. Pour le marché turc de l'assurance santé et médicale, cette standardisation réduit la capacité à déployer des options à franchise élevée ou des différences de coassurance ciblées entre les groupes hospitaliers, que de nombreux marchés internationaux utilisent pour gérer l'aléa moral. Elle complique également la tâche d'aligner les corridors de prix hospitaliers avec les niveaux de prestations, car les structures de polices doivent rester cohérentes avec les règles d'accès et de paiement liées à la SGK. En pratique, les assureurs répondent en resserrant les réseaux préférentiels ou en intégrant des incitations douces telles que la navigation numérique des soins plutôt que des différentiels de co-paiement stricts, ce qui peut réduire la clarté pour certains consommateurs. Ces contraintes rendent plus difficile la traduction des insights actuariels en caractéristiques de produits qui équilibrent l'accessibilité financière et la durabilité sur le marché turc de l'assurance santé et médicale.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit d'assurance : la croissance explosive du TSS remodèle la composition

Le régime public (SGK/SHI) détenait 98,80 % de la part du marché turc de l'assurance santé en 2025. L'assurance médicale privée en Turquie comprend des plans individuels et collectifs, tandis que l'assurance santé complémentaire offre des prestations ciblées alignées sur les réseaux privés conventionnés SGK. Au sein du segment privé, les polices individuelles devraient croître à 4,44 % jusqu'en 2031. Le marché turc de l'assurance santé et médicale continue de voir les ménages choisir le TSS pour réduire les frais différentiels et raccourcir les délais de planification, tandis que les utilisateurs à revenus élevés sélectionnent une couverture privée complète pour des prestations ambulatoires et maternité plus larges. La documentation des polices et la pré-autorisation via e-Nabız et MEDULA permettent des sinistres plus fluides et soutiennent un acheminement cohérent vers les établissements, ce qui aide à la fois les utilisateurs et les assureurs à gérer les attentes. Le cadre de garantie de renouvellement 2026 ajoute de la persistance à la composition des produits en clarifiant l'éligibilité et les droits pour les membres de longue date dans les lignes de santé privée sur le marché turc de l'assurance santé et médicale.

Les régimes publics et de sécurité sociale restent l'épine dorsale de l'accès aux soins de santé du pays, et les plans privés fonctionnent comme des compléments plutôt que des substituts, ce qui définit les approches concurrentielles et la conception des services. Dans les marchés de prestataires denses, le TSS soutient un accès plus rapide aux spécialistes et un choix plus large d'établissements privés, tandis que dans les provinces avec moins de lits privés, les assureurs utilisent des outils de navigation pour orienter les soins vers des pôles régionaux. Ces pratiques alignent le marché turc de l'assurance santé et médicale sur une documentation numérique standardisée et contribuent à maintenir des structures de dépenses à la charge prévisibles liées aux réseaux conventionnés SGK. Sur la période de prévision, une croissance équilibrée entre le TSS et les plans privés complets dépendra de la gouvernance des sinistres et de l'économie des réseaux dans le cadre de règles réglementaires stables.

Par durée de couverture : la domination du long terme face au grignotage du court terme

Les polices à long terme de 12 mois ou plus dominent avec une part de 86,05 % en 2025, ce qui reflète les cycles budgétaires et la structure des garanties de renouvellement que les assurés peuvent obtenir sous des conditions définies. Sur le marché turc de l'assurance santé et médicale, la couverture à court terme croît à partir d'une base plus petite car elle répond aux besoins transitoires des résidents étrangers et des étudiants en attente d'une éligibilité plus large ou de séjours plus longs. Les divulgations standardisées aident les utilisateurs à convertir une couverture à court terme en couverture à long terme sans souscription inutile, lorsque l'éligibilité le permet, ce qui soutient la continuité des soins et un partage prévisible des coûts. L'infrastructure numérique soutient la continuité en maintenant une documentation cohérente et des contrôles d'éligibilité, ce qui aide à la fois les membres et les assureurs lorsque les conditions changent sur le marché turc de l'assurance santé et médicale.

Le court terme (moins de 12 mois) est l'ensemble de prestations à la croissance la plus rapide avec un TCAC projeté de 3,69 % de 2026 à 2031. Les produits à court terme conservent un rôle dans les segments de niche où le calendrier ou le statut de résidence détermine les choix de couverture, mais les polices à long terme restent la forme dominante car les protections de renouvellement rendent les engagements pluriannuels plus attractifs. Les assureurs se concentrent sur la portabilité et la documentation pour éviter les lacunes lorsque les utilisateurs changent de conditions, et ils rationalisent les flux de processus pour s'aligner sur les dossiers e-Nabız. Sur la période de prévision, la domination du long terme et la flexibilité du court terme peuvent ensemble stabiliser l'utilisation tout en maintenant le marché turc de l'assurance santé et médicale accessible aux résidents et aux candidats étrangers qualifiés. Ces tendances s'alignent sur les objectifs du SEDDK en matière de protection des consommateurs et de participation soutenue dans le cadre de normes de renouvellement plus claires.

Par canal de distribution : les agents défendent leur part face à la montée du numérique

Les courtiers et agents détiennent 36,15 % de la distribution en 2025, le conseil restant essentiel pour expliquer les règles de co-paiement liées à la SGK, les réseaux de prestataires et l'éligibilité au renouvellement dans le cadre de conditions standardisées. Les canaux de vente directe aux consommateurs se développent à mesure que les parcours mobiles et web simplifient les tâches d'achat et de sinistres, ce qui s'adapte bien à la documentation standardisée et à l'intégration e-Nabız sur le marché turc de l'assurance santé et médicale. Les banques disposant d'une forte empreinte de détail peuvent compléter ces voies lorsque le support après-vente est intégré pour protéger les relations en cas de problèmes de sinistres. L'agenda de supervision du SEDDK soutient la professionnalisation et la conduite de marché, ce qui encourage à la fois les grands intermédiaires et les modèles hybrides numériques à se développer de manière responsable. Ces tendances suggèrent une composition de distribution mixte qui équilibre la profondeur du conseil avec la commodité du libre-service sur le marché turc de l'assurance santé et médicale.

La bancassurance reste plus petite que le canal agents-courtiers en 2025, tandis que la taille du marché turc de l'assurance santé et médicale pour la vente directe aux consommateurs est toujours la plus rapide à croître avec un TCAC de 4,03 % jusqu'en 2031. Les banques entretiennent de larges relations de compte avec 62 % des adultes déclarant avoir un compte, ce qui donne au canal une marge de progression si les scripts de produits et le support après-vente sont simplifiés pour les équipes en agence. La pression du SEDDK pour des conditions standardisées et une conduite de marché plus forte élève les seuils de compétences chez les distributeurs, ce qui favorise les modèles hybrides combinant flux numériques et conseil conforme. Les assureurs alignent les rôles des canaux sur ce cadre en utilisant le libre-service pour les devis et l'émission, tout en réservant les agents pour la sélection des plans et les renouvellements qui dépendent de l'historique des sinistres et des préférences de réseau.

Par segment d'utilisateurs finaux : les particuliers en tête, le potentiel des PME inexploité

Les particuliers représentaient 51,45 % de la part du marché turc de l'assurance santé et médicale en 2025, et la taille du marché turc de l'assurance santé et médicale pour les PME devrait croître à un TCAC de 3,79 % jusqu'en 2031. Les grandes entreprises maintiennent une couverture collective élevée dans le cadre de stratégies de rétention et fixent souvent des références de service qui façonnent les attentes plus larges sur le marché turc de l'assurance santé et médicale. Les PME montrent un intérêt constant à mesure que les options de micro-groupe abaissent les barrières et que l'intégration numérique simplifie l'administration pour les entreprises qui manquent d'équipes dédiées aux avantages sociaux. Des règles de renouvellement plus claires et la navigation chez les prestataires aident les particuliers et les PME à comparer le TSS aux options privées complètes en fonction de leurs besoins et budgets sur le marché turc de l'assurance santé et médicale.

Les règles de permis de résidence génèrent une demande périodique de la part des étudiants et résidents étrangers, ce qui s'ajoute au pool individuel lors des fenêtres de demande et de renouvellement. Les particuliers qui valorisent la rapidité d'accès et un large choix de prestataires sélectionnent souvent un TSS robuste au sein de réseaux solides, tandis que les ménages qui privilégient des prestations ambulatoires et maternité complètes envisagent une couverture privée individuelle lorsque les budgets le permettent. Les achats des employeurs pour les grandes entreprises stabilisent l'utilisation et façonnent les contrats avec les établissements qui influencent les conditions d'accès locales sur le marché turc de l'assurance santé et médicale. Sur la période de prévision, la composition des utilisateurs finaux devrait s'élargir avec des règles standardisées, des divulgations transparentes et une navigation numérique plus forte qui réduisent les frictions à l'achat et lors des sinistres.

Analyse géographique

La Marmara représente la plus grande part des polices de santé privées, compte tenu de l'envergure d'Istanbul et de la concentration des hôpitaux privés conventionnés SGK qui ancrent les réseaux préférentiels et les sinistres TSS. L'Anatolie centrale suit, car la présence gouvernementale d'Ankara et les grands complexes hospitaliers accroissent le besoin d'accès complémentaire, notamment aux établissements phares comme l'Hôpital de la ville d'Ankara avec 4 050 lits. [3]Hôpital de la ville d'Ankara, « À propos de nous », Ministère de la santé de la République de Turquie, ankarasehirhastanesi.saglik.gov.tr. La région égéenne affiche une demande stable soutenue par la densité des hôpitaux privés et les communautés d'expatriés qui valorisent de larges réseaux de prestataires et un support linguistique au sein du marché turc de l'assurance santé et médicale. L'Anatolie du Sud-Est et les provinces de la mer Noire affichent une densité de lits privés plus faible et s'appuient davantage sur les voies de référence vers les centres métropolitains pour les diagnostics avancés et les soins spécialisés. Ces tendances accordent une prime à des contrats clairs, à la navigation numérique et à des flux d'autorisation cohérents pour maintenir des expériences prévisibles dans toutes les régions.

En Marmara et en Égée, de larges réseaux de prestataires et une documentation standardisée aident le TSS à offrir un accès ambulatoire plus rapide et à réduire les délais de planification sous la seule SGK. La base administrative et industrielle de l'Anatolie centrale soutient la couverture collective parrainée par les employeurs et l'accès aux soins avancés dans de grands campus multi-hospitaliers accessibles dans le cadre de cartes de réseau définies. Les régions avec moins de lits privés utilisent des voies de référence et une pré-autorisation plus forte pour maintenir la qualité des soins tout en orientant les utilisateurs vers des pôles conventionnés dans le cadre de règles de documentation cohérentes. Le marché turc de l'assurance santé et médicale devrait voir les disparités régionales se réduire à mesure que les services numériques réduisent la paperasse et que les règles standardisent la portabilité et les protections de renouvellement dans les zones à fort taux de résiliation. Au fil du temps, la gouvernance des sinistres, la contractualisation avec les prestataires et la distribution localisée façonneront les expériences spécifiques à chaque région en fonction de la densité des établissements et des préférences des utilisateurs.

Les banques et les grands employeurs jouent un rôle prépondérant en Marmara et en Anatolie centrale car la possession de comptes, la densité des salaires et la concentration des prestataires permettent des économies d'échelle qui réduisent les coûts d'acquisition et de service. Dans les provinces à moindre connectivité, le conseil mené par les agents reste le pont pratique pour expliquer les règles de co-paiement liées à la SGK et les garanties de renouvellement introduites par le SEDDK. Cet équilibre soutient une approche régionale résiliente au sein du marché turc de l'assurance santé et médicale, où la conception des services, la composition des canaux et les cartes de prestataires sont adaptées aux réalités locales. À mesure que les rails numériques s'étendent et que la documentation se standardise davantage, l'écart de part entre les régions à densité plus élevée et plus faible devrait progressivement se réduire sous une supervision stable.

Paysage concurrentiel

Le segment privé comprend des assureurs nationaux et des assureurs liés à la bancassurance qui se font concurrence sur la qualité du réseau, les services numériques et la clarté des prestations plutôt que sur le déplacement de la couverture SGK. Sur le marché turc de l'assurance santé et médicale, la différenciation commence souvent par la conception des plans TSS et la contractualisation avec les prestataires, car ces prestations répondent à la principale source de friction des ménages dans l'accès aux soins privés. Les assureurs leaders investissent également dans l'autorisation numérique et les flux de sinistres en libre-service pour comprimer les délais de traitement et améliorer les communications, ancrés dans l'infrastructure nationale e-Nabız. Les pages de produits et les portails de service mettent l'accent sur des explications simples des règles de co-paiement et de la navigation dans le réseau, reflétant la pression réglementaire pour des divulgations standardisées. Sur la fenêtre de prévision, l'efficacité des services et la stratégie de réseau seront probablement les principaux moteurs des changements de parts au sein du marché turc de l'assurance santé et médicale.

Les mouvements stratégiques des acteurs en place pointent vers une numérisation plus profonde, des outils de navigation plus solides et des partenariats de réseau plus larges. Les banques disposant d'une forte empreinte de détail explorent des flux de vente simplifiés pour les produits de santé, en mettant l'accent sur le service après-vente afin que les relations en agence soient protégées lorsque des sinistres surviennent. Les grands hôpitaux publics et privés continuent d'investir dans les capacités et les services spécialisés, ce qui attire à la fois les volumes SGK et privés et accroît l'importance d'une contractualisation claire et de corridors de prix. Les orientations réglementaires déterminent jusqu'où les assureurs peuvent moduler les franchises, les co-paiements et les délais de carence, ce qui oriente l'énergie concurrentielle vers l'expérience utilisateur, les points de contact numériques et l'engagement en matière de soins préventifs. Ces caractéristiques influenceront la façon dont le marché turc de l'assurance santé et médicale alloue le capital entre l'acquisition, la gouvernance des sinistres et la technologie.

Deux directions visibles émergent. La première est l'approfondissement du TSS, où les assureurs élargissent les réseaux et affinent les prestations ambulatoires, et la seconde est une intégration numérique plus large qui réduit le coût de service et renforce les contrôles anti-fraude. Les assureurs qui s'alignent rapidement sur les garanties de renouvellement à vie et intègrent des parcours de renouvellement transparents sont bien positionnés pour améliorer la rétention et la valeur à vie. Les partenariats avec les grands groupes hospitaliers et le développement de voies de navigation claires détermineront probablement la satisfaction et l'incidence des réclamations, qui se répercutent sur la force de la marque et la croissance. Au fil du temps, le marché turc de l'assurance santé et médicale devrait converger vers des produits plus simples, des expériences numériques plus solides et une économie de réseau plus stricte qui équilibre l'accès et la durabilité.

Leaders du secteur turc de l'assurance santé et médicale

Acıbadem Sigorta

Anadolu Anonim Türk Sigorta Şirketi

Allianz Sigorta A.Ş.

Türkiye Sigorta A.Ş.

AXA Sigorta A.Ş.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Allianz Turquie a lancé un plan d'assurance santé autonome pour les enfants, permettant aux personnes âgées de 15 jours à 18 ans d'obtenir une couverture indépendante, reflétant l'engagement de l'entreprise envers des solutions de soins de santé familiale complètes.

- Mars 2025 : La Turquie a mis en œuvre des réformes de l'assurance santé, effectives au 1er avril 2025, pour les résidents étrangers, améliorant les normes de couverture, augmentant les coûts et supprimant progressivement les polices à faible coût, tout en élargissant l'accès à certains hôpitaux publics, principalement pour les traitements d'urgence.

- Mars 2025 : Alternatif Bank et Zurich Insurance Group Türkiye ont établi un partenariat stratégique à long terme, permettant aux clients particuliers, commerciaux et d'entreprise d'Alternatif Bank d'accéder aux offres d'assurance complètes de Zurich Türkiye dans les secteurs vie, retraite privée, santé et élémentaire.

- Janvier 2025 : Unico Insurance avait lancé une nouvelle gamme de produits d'assurance santé, notamment l'assurance santé complémentaire UniHealth, qui avait allégé les charges financières liées aux frais supplémentaires dans les établissements de santé privés affiliés à la SGK.

Périmètre du rapport sur le marché turc de l'assurance santé et médicale

L'assurance santé se distingue par sa flexibilité, offrant une couverture large pour diverses conditions de santé. À l'inverse, l'assurance médicale offre une couverture limitée et prédéfinie, axée sur des urgences de santé spécifiques, notamment certaines blessures, accidents et maladies. La distinction réside dans l'étendue et l'exhaustivité de la couverture fournie.

Le marché turc de l'assurance santé et médicale est segmenté par type de produit d'assurance (assurance médicale privée avec couverture de police individuelle et collective, régimes publics/de sécurité sociale), durée de couverture (court terme moins de 12 mois, long terme 12 mois ou plus), canal de distribution (courtiers/agents, banques bancassurance, vente directe aux consommateurs, parrainé par l'employeur, autres canaux), et segment d'utilisateurs finaux (particuliers, PME, grandes entreprises). Les prévisions du marché sont fournies en termes de valeur (USD).

| Assurance médicale privée (AMP) | Couverture de police individuelle |

| Couverture de police collective | |

| Régimes publics/de sécurité sociale |

| Court terme (moins de 12 mois) |

| Long terme (supérieur ou égal à 12 mois) |

| Courtiers/agents |

| Banques (bancassurance) |

| Vente directe aux consommateurs (en ligne/par téléphone) |

| Parrainé par l'employeur (entreprises) |

| Autres canaux (affinité, associations) |

| Particuliers |

| PME |

| Grandes entreprises |

| Par type de produit d'assurance | Assurance médicale privée (AMP) | Couverture de police individuelle |

| Couverture de police collective | ||

| Régimes publics/de sécurité sociale | ||

| Par durée de couverture | Court terme (moins de 12 mois) | |

| Long terme (supérieur ou égal à 12 mois) | ||

| Par canal de distribution | Courtiers/agents | |

| Banques (bancassurance) | ||

| Vente directe aux consommateurs (en ligne/par téléphone) | ||

| Parrainé par l'employeur (entreprises) | ||

| Autres canaux (affinité, associations) | ||

| Par segment d'utilisateurs finaux | Particuliers | |

| PME | ||

| Grandes entreprises |

Questions clés auxquelles le rapport répond

Quelle est la taille et les perspectives de croissance du marché turc de l'assurance santé et médicale jusqu'en 2031 ?

La taille du marché turc de l'assurance santé et médicale est de 3,46 milliards USD en 2026 et devrait atteindre 4,14 milliards USD d'ici 2031 à un TCAC de 3,63 %.

Comment les réglementations façonnent-elles le marché turc de l'assurance santé et médicale en 2026 ?

Le SEDDK a introduit des garanties de renouvellement à vie et des conditions de police standardisées, qui font évoluer la tarification et la souscription vers une vision pluriannuelle et améliorent la portabilité et les divulgations pour les consommateurs.

Quel rôle joue l'infrastructure numérique dans les sinistres et les services ?

Les systèmes e-Nabız et MEDULA permettent une documentation standardisée, une liquidation plus rapide et des contrôles anti-fraude plus solides tout au long du cycle de vie des sinistres, améliorant l'expérience et réduisant les coûts de traitement.

Quelles régions sont les plus importantes pour la couverture privée en Turquie ?

La Marmara, l'Anatolie centrale et l'Égée sont en tête en raison de la densité des prestataires, des grands complexes hospitaliers et des dynamiques liées aux expatriés ou au tourisme médical, tandis que les agents restent essentiels dans les régions à moindre connectivité.

Comment les canaux de distribution évoluent-ils pour le marché turc de l'assurance santé et médicale ?

Les agents et courtiers restent centraux pour le conseil et les renouvellements complexes, tandis que les canaux de vente directe aux consommateurs se développent avec la culture numérique, et les banques envisagent des flux simplifiés pour certains groupes de clients.

Dernière mise à jour de la page le: