Taille et part du marché des tables chirurgicales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.65 Milliards de dollars |

| Taille du Marché (2031) | 2.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tables chirurgicales par ���ϲ�����

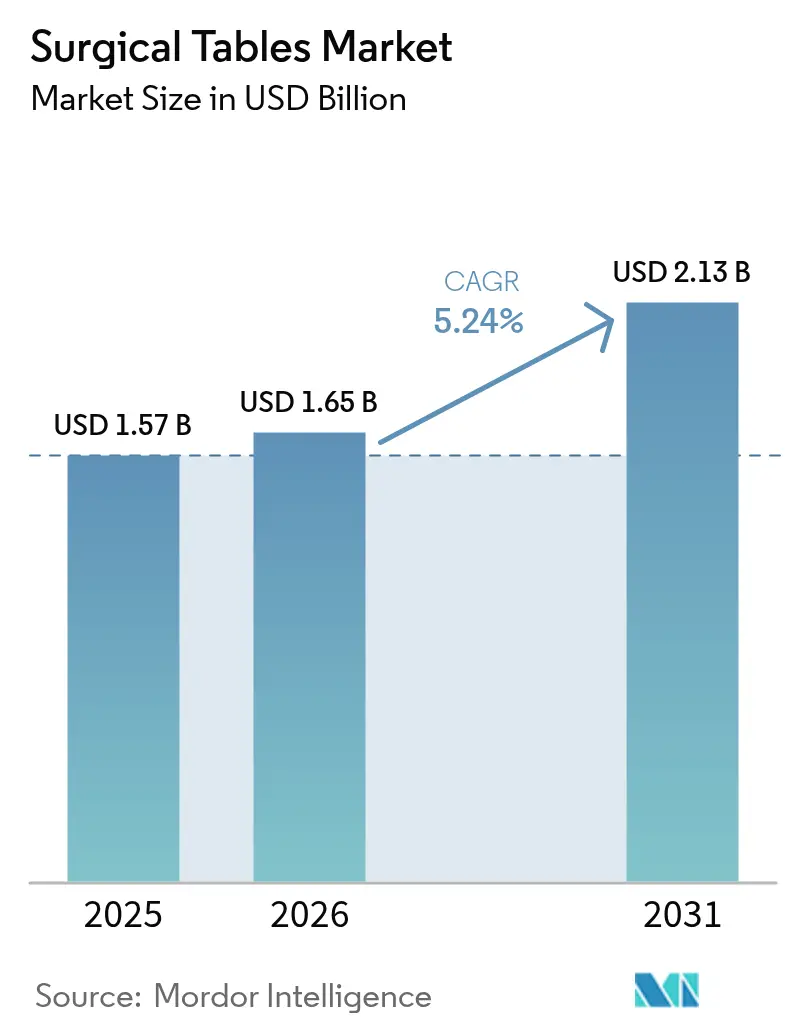

La taille du marché des tables chirurgicales était évaluée à 1,57 milliard USD en 2025 et devrait croître de 1,65 milliard USD en 2026 pour atteindre 2,13 milliards USD d'ici 2031, à un TCAC de 5,24 % au cours de la période de prévision (2026-2031). Le vieillissement démographique accroît la charge de cas orthopédiques et cardiovasculaires, les soins ambulatoires transfèrent davantage de procédures vers les centres de chirurgie ambulatoire (CCA), et les salles d'opération (SO) prêtes pour la robotique élèvent le niveau technique des plateformes de positionnement des patients. Les hôpitaux modernisent leurs équipements en adoptant des plateaux radiotransparents en fibre de carbone pour soutenir l'imagerie en temps réel, tandis que les mandats de durabilité en Europe et en Amérique du Nord récompensent les conceptions modulaires économes en énergie. Les stratégies concurrentielles s'articulent de plus en plus autour d'écosystèmes de SO groupés qui associent les tables chirurgicales à des offres d'imagerie, d'éclairage et de robotique, aidant les prestataires à simplifier les achats et l'intégration. Les fabricants du segment haut de gamme lancent également des programmes de service et de financement qui atténuent les contraintes budgétaires en capital pour les hôpitaux de niveau intermédiaire.

Principaux enseignements du rapport

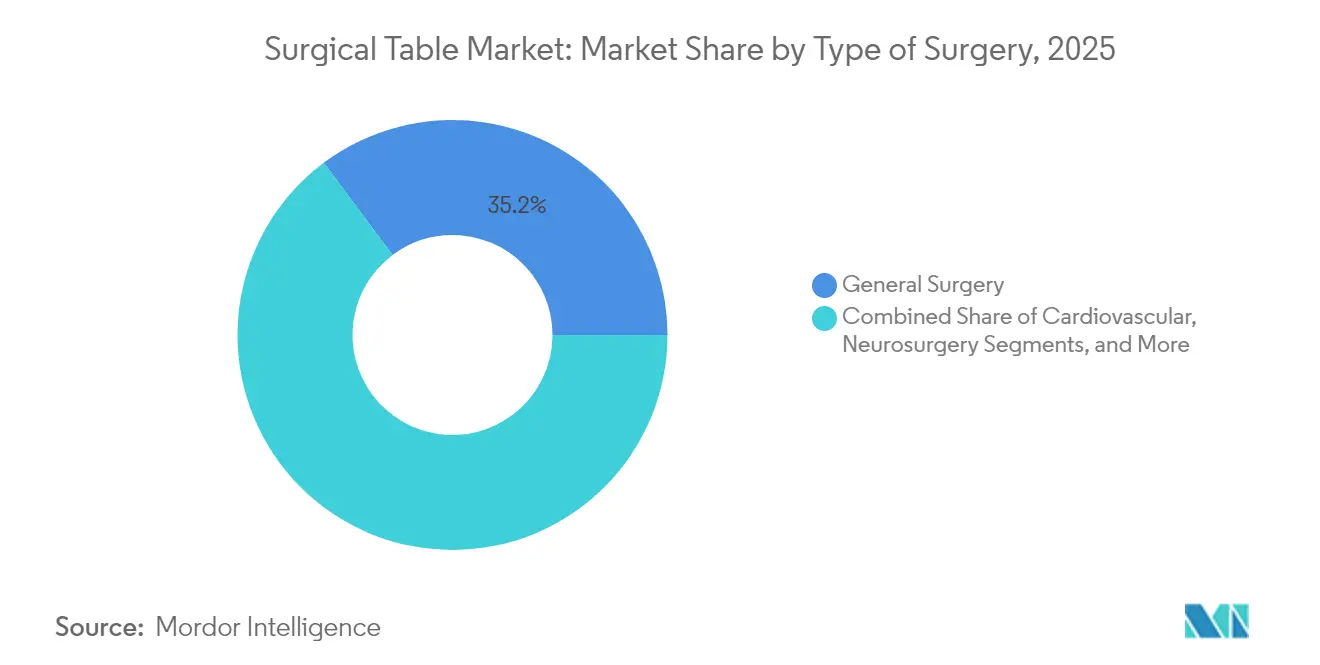

- Par type de chirurgie, la chirurgie générale détenait 35,22 % de la part du marché des tables chirurgicales en 2025, tandis que les procédures orthopédiques et traumatologiques devraient croître à un TCAC de 6,49 % jusqu'en 2031.

- Par matériau, les plateformes métalliques représentaient 52,05 % de la taille du marché des tables chirurgicales en 2025 ; les tables composites en fibre de carbone devraient se développer à un TCAC de 5,72 % jusqu'en 2031.

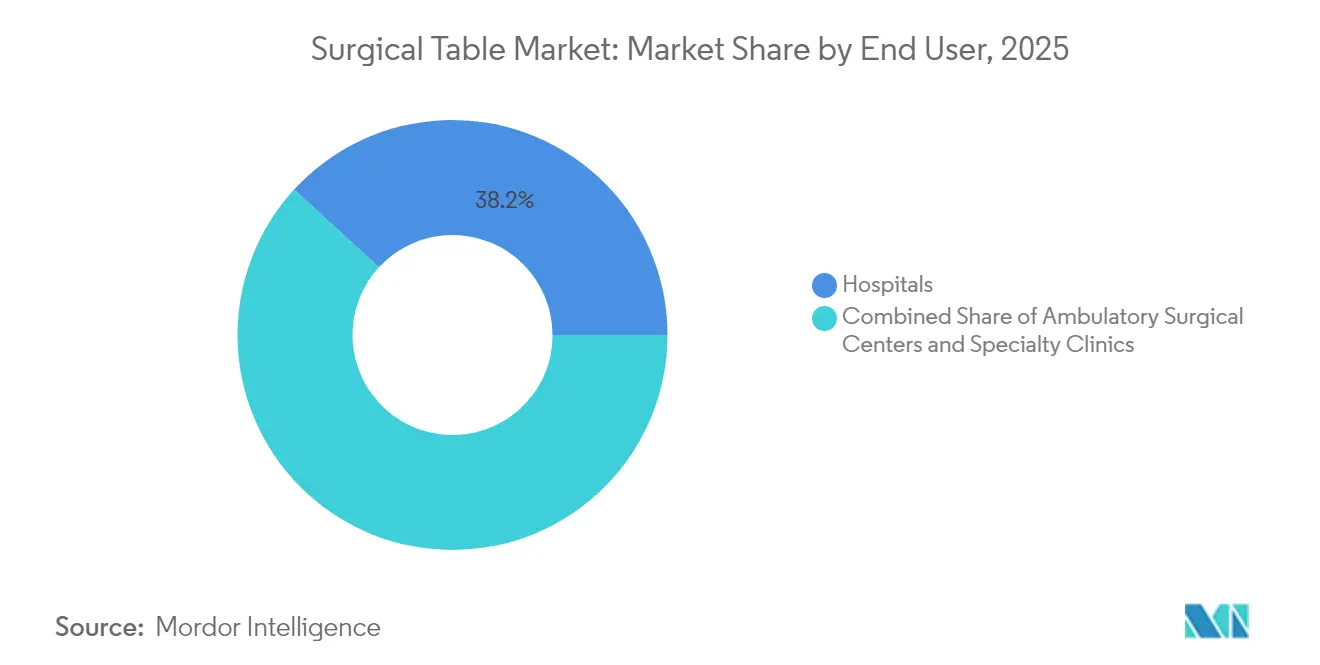

- Par utilisateur final, les hôpitaux représentaient 38,18 % de la part du marché des tables chirurgicales en 2025, tandis que les CCA progressent à un TCAC de 6,03 % jusqu'en 2031.

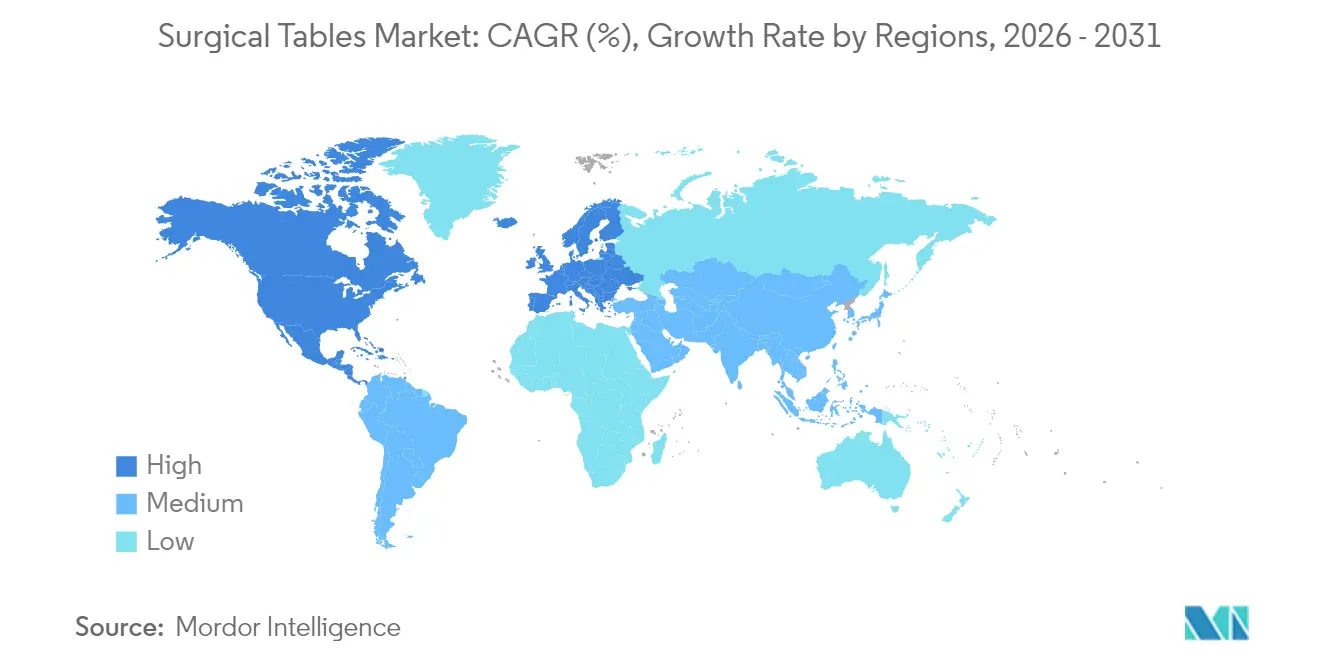

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 38,30 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 6,56 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des tables chirurgicales

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des volumes de procédures chirurgicales et expansion des CCA | +1.2% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Vieillissement de la population entraînant une charge de cas orthopédiques et cardiaques plus élevée | +1.0% | Mondial, en particulier en Amérique du Nord, en Europe et dans les marchés APAC développés | Long terme (≥ 4 ans) |

| Mises à niveau des tables pour SO intégrées et prêtes pour la robotique | +0.8% | Amérique du Nord et UE, en expansion vers les marchés principaux APAC | Moyen terme (2-4 ans) |

| Plateaux radiotransparents en fibre de carbone permettant l'imagerie peropératoire | +0.6% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Essor des chirurgies mini-invasives et robotiques nécessitant des fonctionnalités avancées de positionnement des patients | +0.7% | Amérique du Nord et Europe, avec expansion rapide vers l'APAC | Moyen terme (2-4 ans) |

| Mandats de durabilité hospitalière favorisant des plateformes de tables modulaires économes en énergie | +0.4% | Europe et Amérique du Nord, avec adoption émergente en APAC | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Hausse des volumes de procédures chirurgicales et expansion des CCA

Les sites ambulatoires réalisent la majorité des procédures aux É�ٲ��ٲ�-���Ծ��� et continuent d'attirer des cas complexes d'orthopédie et de gastroentérologie, car ils fonctionnent à des coûts inférieurs de 45 à 60 % à ceux des services ambulatoires hospitaliers et réduisent les délais d'attente moyens de 20 % [1]Health Industry Distributors Association, "Ambulatory Surgery Center Market Report," Health Industry Distributors Association, hida.org. La croissance des CCA encourage les fournisseurs à proposer des tables compactes multi-spécialités qui s'adaptent à des espaces réduits et permettent une rotation rapide entre les cas. Pour limiter les dépenses en capital, les fabricants commercialisent désormais des bases modulaires acceptant des plateaux spécialisés, permettant aux centres de différer les mises à niveau jusqu'à ce que les volumes les justifient. Les contrats d'achat groupé et le financement sous forme d'équipement en tant que service abaissent encore les barrières à l'adoption.

Vieillissement de la population entraînant une charge de cas orthopédiques et cardiaques plus élevée

Le vieillissement de la population accroît la demande de reconstruction articulaire, de réparation de fractures et de procédures de cardiologie interventionnelle nécessitant un positionnement précis et des limites de poids bariatriques. Les volumes orthopédiques aux É�ٲ��ٲ�-���Ծ��� devraient atteindre 6,6 millions de procédures par an, renforçant le besoin de lève-charges lourds et de capteurs de prévention des lésions de pression. Les tables bariatriques avec cartographie de pression intégrée, telles que le ForeSite OR de XSENSOR, réduisent les lésions de pression acquises à l'hôpital qui touchent jusqu'à 45 % des patients chirurgicaux.

Mises à niveau des tables pour SO intégrées et prêtes pour la robotique

Les hôpitaux qui évoluent vers des écosystèmes mono-fournisseur regroupent de plus en plus les systèmes d'angiographie, les arceaux de radiologie et la robotique avec des tables chirurgicales compatibles. La plateforme da Vinci 5 d'Intuitive Surgical, dotée d'un retour de force capable de réduire la force exercée sur les tissus de 43 %, exige des tables ultra-stables et connectées aux données pour éviter les artefacts de mouvement lors des manipulations robotiques [2]David Robinson, "Haptic Feedback in Intuitive's da Vinci 5," Intuitive Surgical, intuitive.com. La table Artis OR de Siemens Healthineers associe un plateau flottant radiotransparent à des portiques d'angiographie, illustrant comment les solutions intégrées améliorent le flux de travail et simplifient les contrats de service.

Plateaux radiotransparents en fibre de carbone permettant l'imagerie peropératoire

La fibre de carbone permet une imagerie à faible atténuation pour les procédures rachidiennes, traumatologiques et endovasculaires. Les conceptions en sandwich composite utilisant des noyaux LAST-A-FOAM FR-3700 réduisent le poids tout en abaissant les coûts des matières premières et le temps d'usinage. Une étude de 2025 sur les fractures du bassin a montré qu'une table auxiliaire compatible carbone au prix de 700 USD offrait une qualité d'imagerie équivalente à celle d'une table carbone dédiée à 50 000 USD, soulignant le potentiel disruptif dans les marchés sensibles aux coûts [3]Yong-Cheol Yoon, "Innovating Pelvic Fracture Surgery: Development and Evaluation of a New Surgical Table for Enhanced C-Arm Imaging and Operational Efficiency," Journal of Clinical Medicine, mdpi.com.

Essor des chirurgies mini-invasives et robotiques nécessitant des fonctionnalités avancées de positionnement des patients

La robotique étend les techniques mini-invasives aux procédures complexes, poussant les tables à offrir des angles de Trendelenburg extrêmes, une rotation à 360° et des accessoires à verrouillage rapide. Les études sur le retour de force du da Vinci 5 montrent une amélioration des performances des chirurgiens novices, favorisant un déploiement plus large et des mises à niveau de tables dans les hôpitaux universitaires.

Mandats de durabilité hospitalière favorisant des plateformes de tables modulaires économes en énergie

Les systèmes de santé européens et nord-américains font désormais référence aux normes ASHRAE 189.3 et ISO 50001 dans leurs appels d'offres pour atteindre des objectifs de neutralité carbone. Les fournisseurs répondent par des consommations en veille réduites, des composants recyclables et des modules rénovables conformes aux directives de refabrication de la FDA publiées en mai 2024. Les évaluations du cycle de vie démontrant des économies d'énergie à deux chiffres influencent de plus en plus les scores des appels d'offres, notamment dans les hôpitaux du secteur public.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique |

|---|---|---|

| Prix élevés et gel des dépenses d'investissement dans les hôpitaux de niveau intermédiaire | -0.8% | Mondial, avec l'impact le plus fort dans les marchés émergents et les systèmes de santé ruraux |

| Pénurie de techniciens de SO qualifiés pour les tables avancées | -0.5% | Mondial, particulièrement aiguë en Amérique du Nord et en Europe |

| Volatilité de la chaîne d'approvisionnement en fibre de carbone | -0.4% | Mondiale, avec un impact particulier sur les fabricants du segment haut de gamme |

| Renforcement des exigences de retraitement et de conformité réglementaire augmentant les coûts de possession sur la durée de vie pour les prestataires | -0.3% | Mondial, avec l'impact le plus fort dans les marchés fortement réglementés comme l'Amérique du Nord et l'Europe |

| Source: ���ϲ����� | ||

Prix élevés et gel des dépenses d'investissement dans les hôpitaux de niveau intermédiaire

La hausse des coûts d'exploitation et l'inflation ont conduit les hôpitaux de plus petite taille à différer leurs achats d'équipements, optant sélectivement pour du matériel reconditionné ou des contrats de location pluriannuels. Le remboursement Medicare a diminué pour l'arthroplastie totale des articulations même si les volumes augmentent, comprimant les marges et rendant plus difficile à justifier l'acquisition de tables haut de gamme compatibles avec l'imagerie [4]Editorial Staff, "Medicare Reimbursement Trends in Total Joint Arthroplasty," Journal of Orthopaedic Experience & Innovation, journals.sagepub.com. Les fournisseurs répondent par des parcours de mise à niveau progressifs permettant aux établissements d'installer une base et d'ajouter des kits de connectivité ultérieurement, ainsi que des contrats de service regroupant la maintenance, la conformité à la refabrication et les mises à jour logicielles.

Pénurie de techniciens de SO qualifiés pour les tables avancées

Les lacunes en matière de personnel périopératoire ralentissent le déploiement de tables haut de gamme nécessitant un étalonnage et un dépannage spécialisés. Les Annales de chirurgie prévoient une pénurie de plus de 100 000 chirurgiens d'ici 2030, impliquant des déficits parallèles en techniciens formés à la gestion de protocoles complexes de positionnement des patients. Des tournées de formation telles que les laboratoires mobiles de Medtronic tentent de combler le fossé en amenant des camions de simulation dans 38 États chaque année, mais le taux de rotation continue de générer des coûts de perfectionnement pour les prestataires.

Volatilité de la chaîne d'approvisionnement en fibre de carbone

Les fluctuations des prix des fibres de haute qualité et des résines époxy compliquent les achats pour les tables haut de gamme. Les fabricants se couvrent par la multi-source et en concevant des plateaux composites hybrides métal-composite qui réduisent la teneur en fibres sans sacrifier la qualité d'imagerie. Les perturbations de l'approvisionnement incitent les prestataires à diversifier leurs fournisseurs, augmentant les coûts de qualification et retardant les projets dans les centres de traumatologie qui dépendent de la capacité radiotransparente pour les examens peropératoires.

Renforcement des exigences de retraitement et de conformité réglementaire augmentant les coûts de possession sur la durée de vie

Le guide final de la FDA de 2024 sur la refabrication exige que toute rénovation significative réponde aux normes de qualité des nouveaux dispositifs, augmentant les charges de documentation et, par conséquent, les frais de contrats de service. Les établissements doivent également valider les cycles de nettoyage pour protéger les capteurs délicats intégrés dans les plateaux de nouvelle génération, ajoutant des dépenses opérationnelles récurrentes susceptibles d'éroder les modèles de retour sur investissement.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de chirurgie : la chirurgie générale maintient sa dominance tandis que la dynamique orthopédique se renforce

La chirurgie générale détenait 35,22 % de la part du marché des tables chirurgicales en 2025. Les hôpitaux privilégient des plateformes polyvalentes à changement rapide qui servent les appendicectomies le matin et les cas bariatriques l'après-midi. Le large éventail procédural du segment soutient les économies d'échelle pour les achats de remplacement, et ses flux de travail s'alignent sur des accessoires standardisés tels que les accoudoirs amovibles et les supports de jambes en position de lithotomie. Parallèlement, l'adoption de la cholécystectomie robotique pousse de nombreux prestataires à remplacer les bases hydrauliques manuelles par des systèmes à colonne motorisée dotés de profils de mémoire à commande au pied pour la rapidité et la cohérence.

Les procédures orthopédiques et traumatologiques devraient enregistrer un TCAC de 6,49 % jusqu'en 2031, le plus rapide du marché. La robotique pour le genou et la hanche, comme le système robotique miniature TMINI de Zimmer Biomet, dépend de surfaces rigides à faibles vibrations maintenant une précision inférieure au millimètre lors du fraisage. Les fabricants de tables répondent par des plages de glissement longitudinal et d'inclinaison qui exposent les fémurs distaux sans repositionnement, réduisant les temps d'anesthésie et l'exposition radiographique. La neurochirurgie et les spécialités cardiovasculaires occupent des parts plus petites mais commandent des prix premium car elles exigent des plateaux en carbone, un dégagement à 360° pour l'arceau de radiologie et des interfaces de fixation de la tête qui s'intègrent aux systèmes de navigation. Alors que les hôpitaux poursuivent des salles hybrides pluridisciplinaires, la demande se déplace vers des plateformes universelles prenant en charge les flux de travail rachidiens, vasculaires et crâniens sur le même châssis, réduisant les stocks et les frais de service.

Par matériau : la fiabilité du métal face à l'innovation composite

Les cadres métalliques représentaient 52,05 % de la taille du marché des tables chirurgicales en 2025, appréciés pour leur durabilité, la disponibilité facile des pièces et des prix d'acquisition plus bas. Les bases en acier inoxydable résistent aux expositions répétées aux désinfectants et acceptent des patients plus lourds, répondant aux réglementations de sécurité sans formation spéciale. Cependant, les cliniciens demandent de plus en plus la radiotransparence pour éviter les artefacts d'imagerie ; c'est là que les plateaux composites en fibre de carbone excellent. Les tables composites devraient croître à un TCAC de 5,72 %, bénéficiant d'une architecture en sandwich à noyau en mousse qui réduit le poids de 25 % et laisse passer les photons de tomodensitométrie avec une atténuation minimale. Des fabricants comme ACP Composites intègrent des noyaux en polyuréthane FR-3700 pour équilibrer coût et rigidité. Les conceptions hybrides fusionnent des bases en aluminium avec des plateaux en carbone boulonnés, offrant aux établissements aux budgets limités un chemin progressif vers la capacité d'imagerie et réduisant la dépendance aux chaînes d'approvisionnement volatiles en fibres.

Par utilisateur final : le leadership en volume des hôpitaux face au dynamisme des CCA

Les hôpitaux ont généré 38,18 % des revenus de 2025, reflétant leur rôle dans les soins aigus pluridisciplinaires nécessitant des tables complètes prêtes pour la robotique. Ils stimulent également la demande de logiciels de gestion de flotte intégrés qui suivent l'utilisation, les calendriers de service et les diagnostics des capteurs dans des dizaines de salles. Les CCA, cependant, se développent à un TCAC de 6,03 %. Leur croissance est portée par les politiques de neutralité de site des payeurs et la préférence des consommateurs pour la chirurgie ambulatoire. Pour conquérir ce segment, les fabricants proposent des bases compactes avec des plateaux spécialisés — traction orthopédique, cystoscopie ou imagerie rachidienne — livrés sous forme de kits calibrés en usine. Les cliniques spécialisées, bien que plus petites, sont souvent pionnières dans les nouvelles technologies ; l'adoption précoce de coussins de cartographie de pression basés sur l'IA illustre comment les environnements de niche influencent les achats plus larges une fois que la preuve de valeur émerge.

Analyse géographique

L'Amérique du Nord a capté 38,30 % des revenus de 2025, soutenue par des volumes de procédures élevés et une adoption précoce de la robotique avancée. Le marché américain des CCA à lui seul pourrait atteindre près de 59 milliards USD de revenus d'ici 2028, stimulant les commandes de tables optimisées en termes de coûts et à rotation rapide. La politique de remboursement à neutralité de site de Medicare accélère encore la migration des équipements des hôpitaux vers les CCA, tandis que les réseaux de service régionaux de Getinge et STERIS réduisent les temps d'arrêt et renforcent la fidélité à la marque.

L'Europe constitue un marché mature axé sur le remplacement, où la durabilité et la rigueur réglementaire façonnent les achats. Les directives ASHRAE 189.3 influencent les scores des appels d'offres, incitant les acheteurs à opter pour des entraînements moteurs économes en énergie et des emballages recyclables. Le segment Flux de travail chirurgicaux de Getinge a enregistré une croissance de revenus de 15,6 % au quatrième trimestre 2023, aidé par les hôpitaux qui renouvellent leurs parcs vieillissants avec des suites de SO intégrées. Les subventions en capital liées aux critères d'achats publics verts devraient maintenir une demande stable malgré une croissance procédurale atone.

L'Asie-Pacifique est la région à la croissance la plus rapide, projetée à un TCAC de 6,56 %. Les investissements dans les infrastructures de santé et les flux croissants de tourisme médical stimulent l'adoption de salles hybrides en Chine, en Inde et dans les États de l'ASEAN. Le Robotics Experience Studio de Medtronic à Singapour illustre comment les centres de formation accélèrent la diffusion des technologies avancées de SO dans toute la région. Le financement par capital-risque a diminué de 22 % au cours des deux dernières années, mais les initiatives de fabrication nationale au Vietnam et en Corée contribuent à compenser les droits de douane à l'importation et les goulets d'étranglement de l'approvisionnement, soutenant la production locale de tables.

Paysage concurrentiel

La concurrence est modérée, la largeur technologique et les capacités de service sur le cycle de vie constituant des différenciateurs clés. Getinge, Stryker et STERIS combinent tables, éclairages et équipements de contrôle des infections dans des propositions groupées, rationalisant les achats hospitaliers et renforçant la fidélité à la base installée. Stryker a enregistré une croissance organique des ventes de 10,7 % au quatrième trimestre 2024, créditant une forte demande de produits d'équipement, y compris les tables chirurgicales, dans son segment MedSurg.

Les acquisitions stratégiques reconfigurent le secteur. L'acquisition prévue d'Asensus Surgical par KARL STORZ étend son portefeuille de SO à la laparoscopie numérique, ouvrant potentiellement des synergies de vente croisée avec des tables haut de gamme configurées pour les tours de vision 3D. Les innovateurs en fibre de carbone recherchent des partenariats avec des fournisseurs de matériaux composites pour sécuriser les matières premières et protéger les marges contre la volatilité. L'innovation en matière de service occupe également une place importante : les fournisseurs intègrent des capteurs d'analyse prédictive pour prévenir les temps d'arrêt, positionnant les contrats de service premium comme une couverture contre les coûts de conformité à la refabrication de la FDA.

Des opportunités d'espaces blancs persistent dans les marchés émergents, où des bases universelles rentables répondent à la demande multi-spécialités sans les frais généraux de la robotique haut de gamme. Les fabricants de plus petite taille ciblant ces géographies collaborent souvent avec des distributeurs régionaux pour localiser le service et la formation, mais ils doivent néanmoins démontrer leur conformité réglementaire et leur compatibilité d'imagerie pour gagner du terrain auprès des hôpitaux en modernisation rapide.

Leaders du secteur des tables chirurgicales

Steris Plc

Skytron LLC

Stryker Corporation

Mizuho OSI

Getinge AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2024 : Getinge a dévoilé sa table chirurgicale Corin OR et son éclairage chirurgical Ezea lors de la conférence AORN à Nashville, en mettant l'accent sur l'efficacité des flux de travail et la sécurité.

- Juillet 2023 : Hospital Products Australia a annoncé la dernière avancée en matière de technologie chirurgicale, la table d'opération Mindray HyBase V9. Les fonctionnalités de sécurité intelligentes de la table, telles que les capteurs anti-collision et les mécanismes de verrouillage automatique, contribuent à un environnement chirurgical sécurisé, minimisant les risques potentiels lors des procédures.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des tables chirurgicales comme l'ensemble des tables d'opération neuves, motorisées ou non motorisées, générales et spécialisées, fournies par les fabricants d'équipements d'origine aux hôpitaux, centres de chirurgie ambulatoire et cliniques spécialisées pour des procédures ouvertes ou mini-invasives. Elle couvre les plateformes d'imagerie en fibre de carbone aux côtés des modèles métalliques conventionnels vendus au cours d'une année civile.

Exclusion du périmètre : les aides au positionnement jetables et les tables reconditionnées ou en location ne sont pas comptabilisées.

Aperçu de la segmentation

- Par type de chirurgie

- Chirurgie générale

- Orthopédie et traumatologie

- Cardiovasculaire

- Neurochirurgie

- Autres

- Par matériau

- ��é�ٲ���

- Composite en fibre de carbone

- Par utilisateur final

- ��ô�辱�ٲ��ܳ�

- Centres de chirurgie ambulatoire

- Cliniques spécialisées

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- CCG

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont mené des entretiens avec des ingénieurs biomédicaux, des directeurs périopératoires, des responsables des achats et des distributeurs régionaux en Amérique du Nord, en Europe et en Asie-Pacifique pour vérifier les tendances d'expédition, les fourchettes de prix de vente moyen typiques et les fenêtres de remplacement. De courtes enquêtes en ligne auprès de gestionnaires de CCA ont affiné les taux d'adoption des tables compatibles avec l'imagerie et des tables pour SO hybrides.

Recherche documentaire

Nous avons commencé par cartographier les volumes de procédures à partir de sources telles que la base de données de chirurgie mondiale de l'OMS, les statistiques de santé de l'OCDE, les fichiers ambulatoires du CMS américain et les inventaires d'équipements d'Eurostat, qui ancrent les cycles de demande annuels. Les codes commerciaux pour les composants en acier inoxydable et en fibre de carbone ont été extraits d'UN Comtrade, tandis que les avis de la FDA et du règlement européen sur les dispositifs médicaux ont clarifié les vagues d'achats liées à la conformité.

Les dossiers d'entreprises, les présentations aux investisseurs et les publications d'associations réputées ont ajouté des données sur les évolutions des prix de vente moyens et les carnets de commandes. Des instantanés payants de D&B Hoovers, Dow Jones Factiva et Questel ont éclairé les répartitions de revenus, la dynamique des actualités et les pipelines de brevets. La liste ci-dessus est illustrative ; de nombreuses autres sources ont contribué à la collecte et à la validation des données.

Dimensionnement du marché et prévisions

Dans notre modèle, une approche descendante convertit les volumes mondiaux de procédures chirurgicales en bassins de demande de tables via des normes d'utilisation, puis ajuste en fonction des intervalles de remplacement et des plafonds de capacité. Des vérifications ascendantes sélectives — totaux d'expéditions des fournisseurs et cumuls de prix de vente moyen × volume échantillonnés — permettent de réconcilier les totaux. Des variables telles que la croissance annuelle des procédures, la construction de CCA, la part des tables motorisées, l'évolution des prix de vente moyens, les indices de prix de la fibre de carbone et les échéances réglementaires alimentent une régression multivariée avec analyse de scénarios qui étend les prévisions jusqu'en 2030. Les lacunes dans les données granulaires d'expédition sont comblées par une interpolation prudente validée lors d'appels avec des experts.

Validation des données et cycle de mise à jour

Les analystes de Mordor triangulent les résultats par rapport aux journaux d'importation, aux annonces de dépenses d'investissement et aux devis de prix de vente moyen atypiques ; les écarts significatifs déclenchent des recalculs et une révision par les pairs avant validation. Les rapports sont mis à jour annuellement, avec des mises à jour intermédiaires lorsque des rappels, des fusions ou des fluctuations de change modifient substantiellement la base de référence.

Pourquoi la base de référence des tables chirurgicales de Mordor inspire-t-elle la confiance du secteur

Nous reconnaissons que les estimations publiées diffèrent souvent parce que les entreprises choisissent des périmètres, des hypothèses de prix et des cadences de mise à jour uniques. De nombreuses études excluent les variantes de SO hybrides, figent les taux de change aux taux de l'année précédente ou appliquent une croissance uniforme des prix de vente moyens, alors que notre travail rapporte les valeurs 2025 en termes réels, superpose des échelles de prix de vente moyens spécifiques aux segments et se met à jour annuellement. C'est là que ���ϲ����� se différencie.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,57 milliard USD | ||

| 1,33 milliard USD | Cabinet de conseil mondial A | Exclut les tables de SO hybrides et d'imagerie ; utilise les taux de change de 2024 |

| 1,19 milliard USD | Société de données sectorielles B | Actualisation quadriennale, hausse uniforme de 3 % des prix de vente moyens, omission de la demande des CCA |

La comparaison montre qu'en associant les volumes de procédures actuels, le mix de tables spécialisées et les taux de change mis à jour, Mordor fournit une base de référence équilibrée et transparente en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des tables chirurgicales ?

Il est évalué à 1,65 milliard USD en 2026 et devrait croître à un taux annuel de 5,24 % pour atteindre 2,13 milliards USD d'ici 2031.

Qui sont les acteurs clés du marché des tables chirurgicales ?

Steris Plc, Skytron LLC, Stryker Corporation, Mizuho OSI et Getinge AB sont les principales entreprises opérant sur le marché des tables chirurgicales.

Quels défis freinent l'adoption de tables chirurgicales avancées ?

Les contraintes budgétaires en capital dans les hôpitaux de niveau intermédiaire, les pénuries de techniciens de SO qualifiés, la volatilité de l'approvisionnement en fibre de carbone et le renforcement des règles de refabrication de la FDA augmentent les coûts de possession sur la durée de vie.

Quelle région détient la plus grande part du marché des tables chirurgicales ?

En 2025, l'Amérique du Nord représente la plus grande part du marché des tables chirurgicales.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique est en tête de la croissance avec un TCAC de 6,56 %, portée par la construction hospitalière, le tourisme médical et l'adoption rapide d'infrastructures de SO prêtes pour la robotique.

Dernière mise à jour de la page le: