Taille et Part du Marché des Lames Chirurgicales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 234.75 Millions de dollars américains |

| Taille du Marché (2031) | 301.27 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Lames Chirurgicales par ���ϲ�����

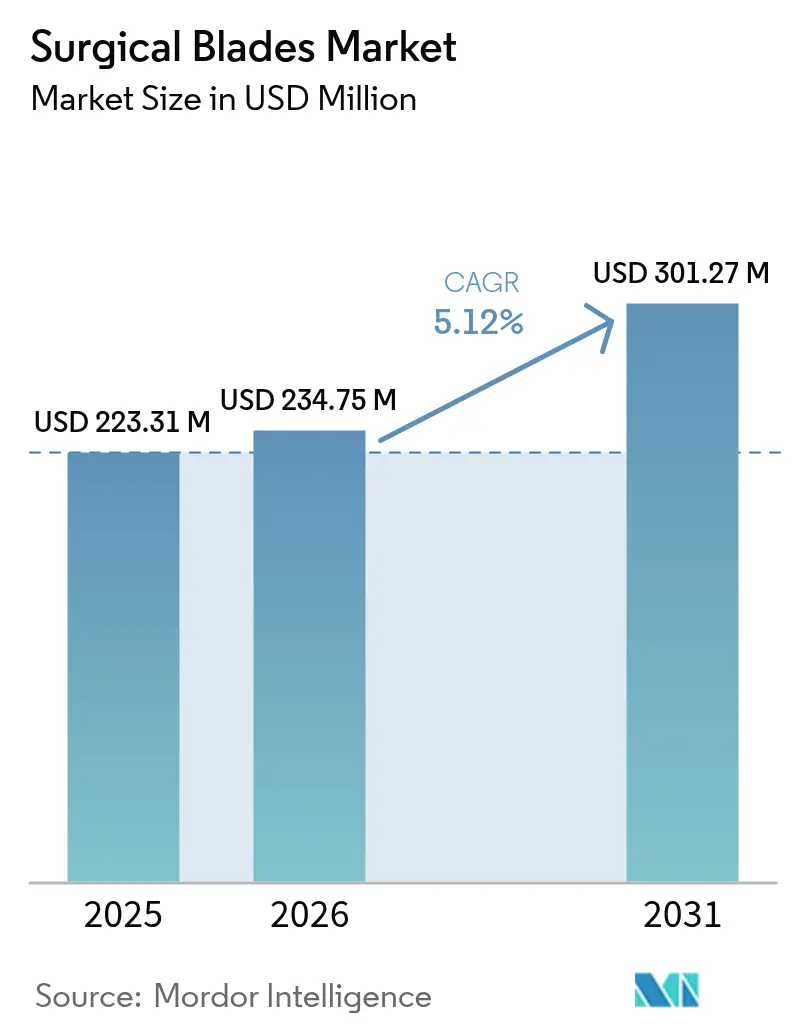

La taille du Marché des Lames Chirurgicales était évaluée à 223,31 millions USD en 2025 et estimée à croître de 234,75 millions USD en 2026 pour atteindre 301,27 millions USD d'ici 2031, à un TCAC de 5,12% pendant la période de prévision (2026-2031).

L'adoption de procédures peu invasives, le volume croissant des chirurgies ambulatoires et l'innovation soutenue dans les matériaux de lames ont maintenu la demande stable même alors que les hôpitaux resserrent leurs budgets d'approvisionnement. Des exigences de coupe de plus haute précision dans les chirurgies robotiques et guidées par l'image favorisent les produits céramiques et revêtus de diamant haut de gamme, tandis que les règles de contrôle des infections continuent d'orienter les cliniciens vers des formats stériles à usage unique. La croissance des centres de chirurgie ambulatoire se traduit par des contrats prévisibles et à volume élevé pour les lames jetables, et les modèles de soins basés sur la valeur récompensent les fournisseurs capables de démontrer des améliorations mesurables des résultats grâce à des conceptions de lames avancées.

Principaux Points à Retenir du Rapport

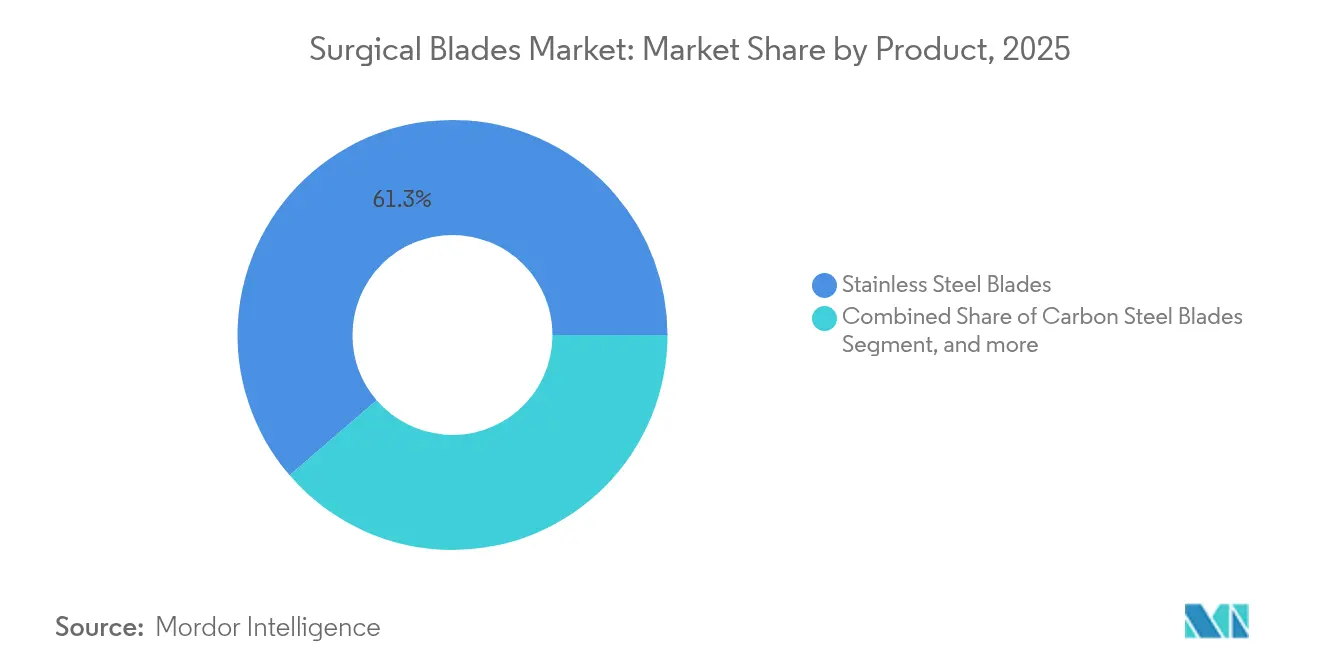

- Par catégorie de produit, l'acier inoxydable a mené avec une part de revenus de 61,32% en 2025, tandis que les lames céramiques et revêtues de diamant devraient enregistrer le TCAC le plus rapide de 5,72% jusqu'en 2031.

- Par type, les lames stériles ont représenté 71,96% de part du marché des lames chirurgicales en 2025 ; les lames non stériles devraient s'étendre à un TCAC de 7,35%.

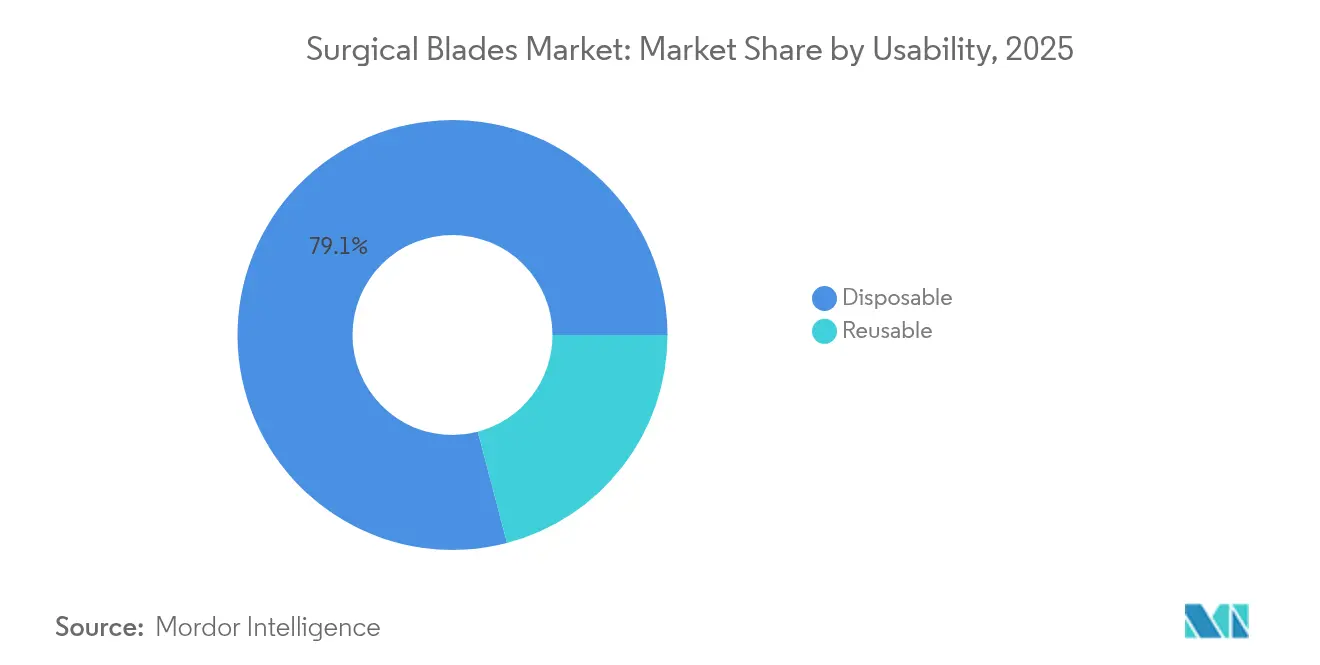

- Par utilisabilité, les formats jetables ont capturé 79,08% de la taille du marché des lames chirurgicales en 2025, tandis que les lames réutilisables croîtront à un TCAC de 8,18% jusqu'en 2031.

- Par spécialité chirurgicale, la chirurgie orthopédique a détenu 27,55% de la part du marché des lames chirurgicales en 2025 ; la chirurgie cardiovasculaire devrait progresser à un TCAC de 5,56%.

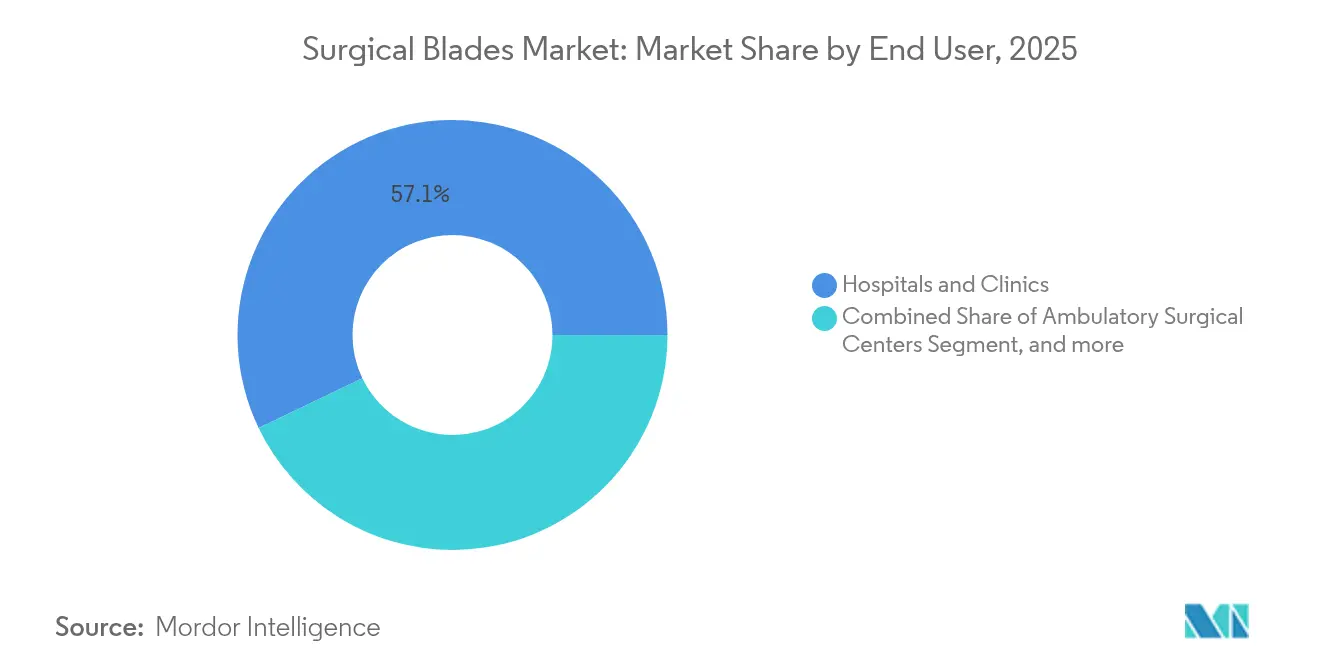

- Par utilisateur final, les hôpitaux et cliniques ont représenté 57,12% de part en 2025, tandis que les centres de chirurgie ambulatoire affichent les perspectives de TCAC les plus solides à 6,52%.

- Par géographie, l'Amérique du Nord a conservé 36,74% de part régionale en 2025 ; l'Asie-Pacifique affiche le TCAC le plus élevé de 7,58% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives Mondiales du Marché des Lames Chirurgicales

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Nombre croissant de chirurgies complexes et peu invasives | +1.2% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion rapide des centres de chirurgie ambulatoire/de jour | +0.9% | Amérique du Nord et Asie-Pacifique en cœur, extension vers l'Europe | Court terme (≤ 2 ans) |

| Renforcement des normes de contrôle des infections favorisant les lames à usage unique | +0.8% | Mondial | Court terme (≤ 2 ans) |

| Transition vers des soins basés sur la valeur stimulant l'adoption du suivi des instruments | +0.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Micro-lames fabriquées par fabrication additive (impression 3D) pour la chirurgie robotique | +0.4% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Approvisionnement lié aux critères ESG en lames d'"acier vert" par les hôpitaux | +0.3% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Nombre Croissant de Chirurgies Complexes et Peu Invasives

La demande de lames ultra-tranchantes à polissage nanométrique a augmenté à mesure que les chirurgiens cherchent à limiter les lésions thermiques et à réduire les cicatrices postopératoires jusqu'à 40% par rapport aux instruments en acier conventionnels.[1]Nan Zhang, « Développement d'alliages TaMoNbTiZr pour des applications chirurgicales », MDPI, mdpi.com Les systèmes assistés par robot s'appuient désormais sur des lames à microprofil capables de naviguer dans des espaces anatomiques confinés sans provoquer de dommages collatéraux aux tissus. La croissance des procédures endoscopiques rachidiennes, bariatriques et gynécologiques à port unique a donc élargi la base adressable pour les matériaux haut de gamme tels que les revêtements céramiques et diamantés. Les hôpitaux privilégient également les options à usage unique pour ces interventions délicates afin de garantir la stérilité et l'intégrité constante du tranchant. À mesure que les plateformes d'imagerie améliorent leur résolution, le marché des lames chirurgicales devrait continuer à migrer vers des géométries plus petites et à rectification de précision qui complètent les flux de travail peu invasifs.

Expansion Rapide des Centres de Chirurgie Ambulatoire/de Jour

Les centres ambulatoires privilégient une rotation rapide, un personnel réduit et des chaînes d'approvisionnement simplifiées. Les systèmes de lames jetables s'alignent sur ces objectifs car ils éliminent les délais de retraitement et réduisent les dépenses en capital liées aux équipements de stérilisation. Aux É�ٲ��ٲ�-���Ծ��� et dans plusieurs pays d'Asie-Pacifique, des barèmes de remboursement favorables et des règles d'autorisation assouplies ont accéléré la construction de nouvelles installations, chacune s'approvisionnant en packs standard de lames à usage unique pour des volumes de cas prévisibles. Les fabricants bénéficient d'accords d'achat à plus long terme qui lissent la planification de la production et la gestion des stocks. La différenciation concurrentielle se concentre désormais sur l'efficacité de l'emballage, la conservation du tranchant jusqu'au point d'utilisation et l'intégration avec des plateformes d'inventaire numériques pour surveiller les stocks ouverts mais non utilisés.

Renforcement des Normes de Contrôle des Infections Favorisant les Lames à Usage Unique

Les directives mises à jour des Centres pour le Contrôle et la Prévention des Maladies classent les lames chirurgicales comme déchets médicaux réglementés après un seul contact avec un patient.[2]Centres pour le Contrôle et la Prévention des Maladies, « Directive pour la Désinfection et la Stérilisation dans les Établissements de Soins de Santé », CDC, cdc.gov Les hôpitaux ont en conséquence renforcé les pistes d'audit et exigent une preuve documentée de stérilité pour tous les instruments de coupe. Les lames pré-stérilisées offrent des numéros de lot traçables et des durées de conservation validées, facilitant la conformité et réduisant la charge administrative associée aux protocoles de retraitement en plusieurs étapes. La tendance a intensifié l'achat de lames conditionnées individuellement, en particulier dans les spécialités à soins intensifs traitant des patients immunodéprimés. Les fournisseurs qui démontrent des niveaux d'assurance de stérilité robustes et des dossiers de qualité transparents obtiennent le statut de fournisseur privilégié dans les appels d'offres compétitifs.

Transition vers des Soins Basés sur la Valeur Stimulant l'Adoption du Suivi des Instruments

Les cadres de remboursement axés sur les résultats récompensent les outils qui minimisent les complications, réduisent les temps opératoires et abaissent les taux de réadmission. Les lames à usage unique intégrées avec des identifiants matriciels de données permettent la liaison automatique des détails de l'instrument aux dossiers de santé électroniques, prenant en charge l'analyse post-procédure. Les prestataires sont donc plus disposés à payer des prix premium lorsque les données cliniques montrent une cicatrisation plus rapide des plaies ou une réduction des besoins transfusionnels. Les fabricants de lames capables de fournir des données de performance évaluées par des pairs et des interfaces logicielles de suivi compatibles s'assurent un avantage dans cet environnement d'achat en évolution.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Volatilité des prix de l'acier spécial de haute qualité | -0.7% | Mondial, particulièrement en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption croissante des dispositifs de coupe à base d'énergie | -0.9% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Réglementations de gestion des déchets restreignant les dispositifs à usage unique | -0.5% | Europe et certaines juridictions d'Amérique du Nord | Long terme (≥ 4 ans) |

| Pénurie de techniciens en traitement stérile dans les régions à faible revenu | -0.4% | Marchés émergents d'Asie-Pacifique, MEA, Amérique Latine | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Volatilité des Prix de l'Acier Spécial de Haute Qualité

Les droits de douane et les perturbations d'approvisionnement ont contraint les fabricants à payer de larges primes pour les alliages européens et japonais répondant aux seuils de pureté de qualité médicale. Les petites entreprises sans programmes de couverture font face à une compression des marges chaque fois que les prix au comptant s'envolent, ce qui retarde parfois les lancements de produits ou entraîne des substitutions de matériaux nécessitant de nouveaux tests de validation. Les acheteurs soucieux de la qualité restent prudents face aux importations à moindre coût qui peuvent présenter une dureté variable ou des niveaux de contaminants traces. Au cours des deux prochaines années, les grands fournisseurs disposant de contrats pluriannuels ou de moulins verticalement intégrés devraient renforcer leur part en offrant des prix stables et un approvisionnement ininterrompu.

Adoption Croissante des Dispositifs de Coupe à Base d'Énergie

Les plateformes électrochirurgicales, ultrasoniques et laser offrent une coupe et une hémostase simultanées, réduisant le recours aux scalpels séparés dans certains cas laparoscopiques et robotiques. La lame PlasmaBlade de Medtronic fonctionne à des températures 64% plus basses que l'électrocoagulation standard tout en égalant la précision du scalpel, réduisant la génération de fumée et les lésions thermiques collatérales. Des essais comparatifs dans BMC Surgery ont confirmé une équivalence fonctionnelle dans 97% des procédures évaluées. Bien que les coûts d'acquisition restent élevés, les hôpitaux réalisant de grands volumes de cas sur les tissus mous voient des avantages en termes de flux de travail qui justifient l'investissement, ce qui pourrait réduire la demande de lames traditionnelles dans ces départements.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des Segments

Par Produit : Les Matériaux Avancés Étendent les Horizons de Performance

L'acier inoxydable a conservé son leadership avec 61,32% de part en 2025 en raison de son usinabilité et de son profil de coût favorable adapté à de larges indications chirurgicales. La taille du marché des lames chirurgicales pour les produits en acier inoxydable devrait augmenter régulièrement parallèlement aux volumes de procédures, même si les matériaux haut de gamme dépassent la croissance moyenne. Les variantes céramiques et revêtues de diamant, en expansion à un TCAC de 5,72%, répondent à la préférence des chirurgiens pour des tranchants qui restent plus longtemps affûtés et génèrent moins de friction. Les alliages à haute entropie TaMoNbTiZr atteignent des valeurs de dureté allant jusqu'à 984 HV0,5 après traitement thermique, offrant des percées potentielles en matière de durabilité. Les alliages de titane tels que Ti-33Mo-0,2C forment des réseaux denses de carbure de titane qui améliorent la résistance à la corrosion lors de cycles de nettoyage agressifs. Les avancées en matière de revêtement de surface, y compris les couches de nitrure de titane, réduisent le dépôt de particules et éliminent pratiquement la libération détectable d'ions métalliques, améliorant la biocompatibilité et prolongeant la durée de vie des lames.

Les équipes de R&D combinent de plus en plus la fabrication additive avec un polissage à l'échelle nanométrique pour fabriquer des lames à microprofil calibrées pour les poignets robotiques. L'acier au carbone reste une option de niche là où les contraintes budgétaires l'emportent sur les besoins de longévité, en particulier dans les marchés émergents commandant de grands volumes de scalpels jetables de base. Pourtant, le transfert rapide de technologie depuis la métallurgie aérospatiale accélère l'introduction de composites hybrides qui alignent la dureté, la flexibilité et les propriétés antimicrobiennes dans un seul substrat. Des réductions de coûts continues devraient élargir l'accès à ces matériaux, diversifiant davantage le marché des lames chirurgicales au cours de la période de prévision.

Par Type : L'Emballage ����������� Conserve l'Avantage

Les lames stériles ont représenté 71,96% des revenus en 2025, reflétant les mandats hospitaliers pour des instruments prêts à l'emploi dans les environnements de soins intensifs. Les directives de retraitement mises à jour par la FDA ont néanmoins suscité un intérêt pour les versions non stériles là où les établissements disposent de stérilisateurs validés et de flux de travail documentaires rigoureux. En conséquence, la catégorie non stérile affichera le TCAC le plus rapide de 7,35%. Les grands réseaux de livraison intégrés agrègent la demande pour négocier des prix de volume sur les lames non stériles emballées en vrac qu'ils peuvent traiter de manière centralisée, réduisant les coûts par cas. Les logiciels de chaîne d'approvisionnement signalent désormais l'expiration des composants en temps réel, garantissant que les cycles de retraitement internes ne dépassent pas les fenêtres de rotation recommandées.

Les avancées dans les unités plasma à peroxyde d'hydrogène basse température et les systèmes d'acide peracétique vaporisé ont renforcé la confiance dans les résultats de stérilisation interne. Les fabricants vendant des produits non stériles fournissent désormais des paramètres de cycle détaillés et des fiches de compatibilité des matériaux pour soutenir la validation hospitalière. Dans le même temps, les services d'urgence et les petites cliniques dépourvus d'équipements de retraitement sophistiqués continuent de privilégier les lames stériles emballées individuellement qui arrivent prêtes à l'emploi immédiat. Le positionnement concurrentiel dépend donc de la capacité à offrir des configurations d'emballage flexibles, des cartons en vrac pour les services de traitement stérile aux sachets pelables pour les environnements de soins de proximité.

Par Utilisabilité : Les Objectifs de Durabilité Propulsent les Alternatives ��é�ܳپ���������������s

Les lames jetables dominent encore avec 79,08% de part en 2025, soutenues par les normes de contrôle des infections et la commodité opérationnelle des kits à usage unique. Pourtant, les lames réutilisables connaîtront un TCAC de 8,18% à mesure que les systèmes de santé mesurent les flux de déchets et les empreintes carbone. Les directives d'économie circulaire de l'Union Européenne poussent les hôpitaux à évaluer les impacts sur le cycle de vie, incitant à des essais de lames en titane durci capables de résister à plusieurs cycles d'autoclave sans dégradation du tranchant. La part du marché des lames chirurgicales pour les produits réutilisables devrait augmenter progressivement à mesure que les modèles de coût total de possession révèlent des points d'équilibre dans un délai de 18 à 24 mois pour les blocs opératoires à forte utilisation.

Les traitements de surface émergents tels que les revêtements de type carbone diamant améliorent la résistance à la micro-piqûre, permettant des dizaines de cycles de stérilisation avant réaffûtage. Les programmes d'affûtage centralisés, intégrés dans des services gérés par les fournisseurs, simplifient encore la réutilisation en garantissant la qualité du tranchant au retour. Néanmoins, les centres ambulatoires à haut débit privilégient les jetables qui évitent les arriérés de retraitement et les besoins en personnel. Les fournisseurs maintiennent donc des portefeuilles doubles, offrant des gammes réutilisables certifiées environnementalement aux côtés de jetables à faible coût pour répondre à des priorités institutionnelles diverses.

Par Spécialité Chirurgicale : Les Procédures Cardiovasculaires Accélèrent la Demande de Micro-Lames

La chirurgie orthopédique a consommé 27,55% des lames en 2025, portée par les fréquentes arthroplasties et interventions traumatologiques qui nécessitent des tranchants robustes pour la résection osseuse. Cependant, les procédures cardiovasculaires progresseront le plus rapidement à un TCAC de 5,56% à mesure que les réparations valvulaires peu invasives et les techniques de pontage coronarien adoptent des lames conçues pour des champs opératoires étroits. Les plateformes cardiaques robotiques intègrent des instruments articulés tenant des lames sous-millimétriques optimisées pour la coupe osseuse du côté de la racine. La chirurgie générale continue d'absorber de grandes quantités de scalpels en acier standard, mais les alternatives à base d'énergie déplacent les lames dans certains cas hépato-biliaires et colorectaux.

La neurochirurgie et l'ophtalmologie maintiennent des exigences strictes pour des géométries de pointe ultra-fines afin d'éviter les microtraumatismes neuronaux ou rétiniens. Les chirurgiens plastiques et reconstructeurs spécifient de plus en plus des lames céramiques à polissage nanométrique qui laissent des lignes d'incision à peine perceptibles, soutenant les résultats esthétiques exigés par les patients. Collectivement, l'étendue des besoins spécialisés élargit le marché des lames chirurgicales, garantissant que les scientifiques des matériaux et les ingénieurs de conception ciblent des enveloppes de performance très différentes au sein de la même catégorie de produit globale.

Par Utilisateur Final : Les Centres de Chirurgie Ambulatoire Reconfigurent les Schémas d'Approvisionnement

Les hôpitaux et cliniques ont contrôlé 57,12% du volume de 2025 en raison de leur traitement de caseloads complexes et multidisciplinaires. Néanmoins, les centres ambulatoires surpasseront tous les autres établissements à un TCAC de 6,52% à mesure que les payeurs incitent à réaliser des procédures dans des sites à moindre coût. Ces centres préfèrent des kits de lames préconfigurés qui rationalisent la mise en place et facilitent une rotation rapide des salles. La taille du marché des lames chirurgicales liée aux établissements ambulatoires devrait s'étendre significativement en Amérique du Nord et dans certaines régions d'Asie, où des règles de licence libérales encouragent l'investissement privé dans des unités indépendantes.

Les instituts de recherche académique influencent l'innovation en amont en s'associant avec les fabricants sur des études de validation clinique. Les hôpitaux chirurgicaux spécialisés, tels que les centres d'excellence orthopédique, se standardisent souvent sur des lames haut de gamme qui maintiennent leur tranchant tout au long de longues interventions de révision, soulignant l'importance continue de la performance par rapport au coût unitaire dans les environnements à soins intensifs. Les fournisseurs capables d'aligner les caractéristiques du produit sur le flux de travail de chaque établissement sont bien placés pour décrocher des contrats pluriannuels à l'échelle du système.

Analyse Géographique

L'Amérique du Nord a détenu 36,74% de part en 2025, soutenue par des volumes de procédures élevés, une large couverture d'assurance et une adoption précoce des matériaux haut de gamme. Les directives fédérales sur le retraitement des dispositifs à usage unique ont fourni des voies de conformité claires qui rassurent les équipes d'approvisionnement sur l'assurance de stérilité. La croissance rapide des centres ambulatoires et la migration continue vers des modèles de paiement basés sur la valeur soutiennent la demande de lames à usage unique traçables. Les fabricants nationaux bénéficient également de la proximité logistique, ce qui permet un réapprovisionnement rapide des stocks hospitaliers pendant les périodes de pointe.

L'Asie-Pacifique représente la région à la progression la plus rapide avec un TCAC de 7,58% jusqu'en 2031. La hausse des revenus et les investissements à grande échelle dans les infrastructures chirurgicales en Chine, en Inde et en Asie du Sud-Est élargissent l'accès aux procédures électives. Les entreprises locales entrent sur le marché des lames chirurgicales avec des options en acier inoxydable à prix compétitifs, tandis que les fournisseurs multinationaux introduisent des gammes céramiques et en titane haut de gamme pour les hôpitaux tertiaires. L'hétérogénéité réglementaire nécessite des stratégies d'enregistrement adaptées, mais les réformes en cours au Japon et en Australie raccourcissent les délais de mise sur le marché des dispositifs innovants.

L'Europe maintient une croissance stable car les politiques de durabilité influencent les achats. Les hôpitaux évaluent les coûts du cycle de vie et les impacts environnementaux, conduisant certains à piloter des lames en titane réutilisables malgré des prix initiaux plus élevés. L'Allemagne, la France et le Royaume-Uni restent d'importants importateurs de matériaux de pointe, tandis que les marchés d'Europe du Sud se tournent vers des jetables en acier inoxydable rentables. Les systèmes de santé émergents au Moyen-Orient, en Afrique et en Amérique du Sud ajoutent des salles d'opération et des programmes de formation des chirurgiens, mais la volatilité des devises et les budgets contraints limitent l'adoption des lames haut de gamme. Même ainsi, les améliorations progressives des protocoles de contrôle des infections dans ces régions devraient progressivement soutenir la demande unitaire.

Paysage Concurrentiel

Le marché des lames chirurgicales présente une fragmentation modérée, avec des marques mondiales en concurrence aux côtés de spécialistes régionaux. Les grands acteurs s'appuient sur un traitement de l'acier verticalement intégré, des lignes de meulage automatisées et des chambres de revêtement avancées pour maintenir des avantages d'échelle. Les fabricants de taille moyenne se différencient par des géométries de niche ou des traitements de surface brevetés. Les innovations céramiques et revêtues de diamant sont devenues des points focaux pour la rivalité dans le segment premium, car les métriques documentées de dureté et de rétention du tranchant fournissent des arguments de vente clairs lors des examens des comités d'analyse de la valeur.

La concurrence tourne également autour de la fiabilité de la chaîne d'approvisionnement. Les hôpitaux imposent des délais de livraison stricts et font souvent appel à deux sources pour se prémunir contre les pénuries d'acier spécial de haute qualité. Les entreprises offrant des empreintes de fabrication redondantes et des références ESG transparentes sont des partenaires privilégiés. Les arguments marketing mettent de plus en plus l'accent sur les résultats basés sur des données probantes : les fournisseurs publient des données évaluées par des pairs reliant la conception des lames à une réduction de l'inflammation des incisions, une fermeture plus rapide ou un nombre réduit de sutures. Les entreprises incapables de fournir de telles données risquent d'être exclues des formulaires basés sur la valeur.

La numérisation est un autre champ de bataille. Les fournisseurs intègrent des identifiants uniques de dispositifs et des étiquettes de radiofréquence dans les emballages, permettant une surveillance des stocks en temps réel et une capture automatique des frais. Les fournisseurs qui intègrent des tableaux de bord dans les systèmes de planification des ressources d'entreprise hospitaliers gagnent en fidélisation, car les coûts de changement augmentent une fois que les flux de données des instruments sont intégrés. Parallèlement, les marques de distributeur produites pour les grands distributeurs se font concurrence sur le prix, comprimant les marges dans le segment de l'acier inoxydable banalisé. Dans ce contexte, les acquisitions stratégiques se poursuivent : les multinationales absorbent des start-ups en science des matériaux pour accélérer la diversification du portefeuille, tandis que les leaders régionaux rachètent des concurrents plus petits pour sécuriser la capacité et les approbations réglementaires locales.

Leaders du Secteur des Lames Chirurgicales

Swann-Morton Limited

Aspen Surgical

Hu-Friedy Mfg. Co., LLC

B. Braun SE

KAI Industries Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Intuitive a publié des données évaluées par des pairs montrant que la technologie de retour de force dans le système da Vinci 5 réduit la force tissulaire de 43%, signalant de nouvelles spécifications pour les micro-lames sensibles à la force.

- Mai 2025 : BD s'est engagé à investir 2,5 milliards USD pour étendre la fabrication aux É�ٲ��ٲ�-���Ծ��� sur cinq ans, ajoutant de la capacité pour les instruments chirurgicaux et renforçant les chaînes d'approvisionnement nationales.

- Avril 2025 : Smith+Nephew a rapporté un chiffre d'affaires du premier trimestre de 1 407 millions USD avec une croissance de 3,2% en Orthopédie, soutenue par de nouveaux lancements d'instruments incluant des conceptions de lames avancées.

- Mars 2025 : Apyx Medical a annoncé ses résultats annuels 2024 soulignant la poursuite de l'adoption de ses technologies de coupe à base d'énergie qui concurrencent les lames traditionnelles.

Portée du Rapport Mondial sur le Marché des Lames Chirurgicales

Selon la portée du rapport, les lames chirurgicales, ou scalpels, sont utilisées pour couper la peau et les tissus lors de procédures chirurgicales. Les lames chirurgicales varient en taille et en forme. Elles sont généralement fabriquées en acier inoxydable ou en acier au carbone. Le marché des lames chirurgicales est segmenté par produit (lames en acier inoxydable et lames en acier au carbone de haute qualité), type (stérile et non stérile), utilisateur final (hôpitaux et cliniques, centres de chirurgie ambulatoire, et autres), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances de 17 pays à travers les principales régions mondiales. Le rapport offre des valeurs (en millions USD) pour les segments ci-dessus.

| Lames en Acier Inoxydable |

| Lames en Acier au Carbone |

| Lames en Alliage de Titane |

| Lames Céramiques / Revêtues de Diamant |

| ����������� |

| Non ����������� |

| Jetable |

| ��é�ܳپ��������������� |

| Chirurgie Générale |

| Chirurgie Orthopédique |

| Chirurgie Cardiovasculaire |

| Neurochirurgie |

| Chirurgie Ophtalmique |

| Chirurgie Plastique et Reconstructrice |

| Hôpitaux et Cliniques |

| Centres de Chirurgie Ambulatoire |

| Centres de Chirurgie Spécialisée |

| Instituts Académiques et de Recherche |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Produit | Lames en Acier Inoxydable | |

| Lames en Acier au Carbone | ||

| Lames en Alliage de Titane | ||

| Lames Céramiques / Revêtues de Diamant | ||

| Par Type | ����������� | |

| Non ����������� | ||

| Par Utilisabilité | Jetable | |

| ��é�ܳپ��������������� | ||

| Par Spécialité Chirurgicale | Chirurgie Générale | |

| Chirurgie Orthopédique | ||

| Chirurgie Cardiovasculaire | ||

| Neurochirurgie | ||

| Chirurgie Ophtalmique | ||

| Chirurgie Plastique et Reconstructrice | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Centres de Chirurgie Ambulatoire | ||

| Centres de Chirurgie Spécialisée | ||

| Instituts Académiques et de Recherche | ||

| Par Géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des lames chirurgicales ?

Le marché des lames chirurgicales est évalué à 234,75 millions USD en 2026.

À quelle vitesse le marché des lames chirurgicales devrait-il croître ?

Le marché devrait progresser à un TCAC de 5,12% et atteindre 301,27 millions USD d'ici 2031.

Quel segment de produit détient la plus grande part ?

Les lames en acier inoxydable mènent avec 61,32% de part de revenus en 2025.

Quelle région géographique connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait s'étendre à un TCAC de 7,58% jusqu'en 2031.

Pourquoi les lames jetables sont-elles si largement adoptées ?

Les directives de contrôle des infections et les efficacités opérationnelles des instruments à usage unique génèrent 79,08% de part de marché pour les lames jetables.

Quelle est la principale opportunité de croissance pour les fabricants ?

La fourniture de lames céramiques et revêtues de diamant de précision pour les chirurgies peu invasives et robotiques, la catégorie de produits à la croissance la plus rapide à un TCAC de 5,72%, offre le potentiel de hausse le plus fort.

Dernière mise à jour de la page le: