Taille et part du marché de la MRO des turbines à vapeur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.65 Milliards de dollars |

| Taille du Marché (2031) | 29.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

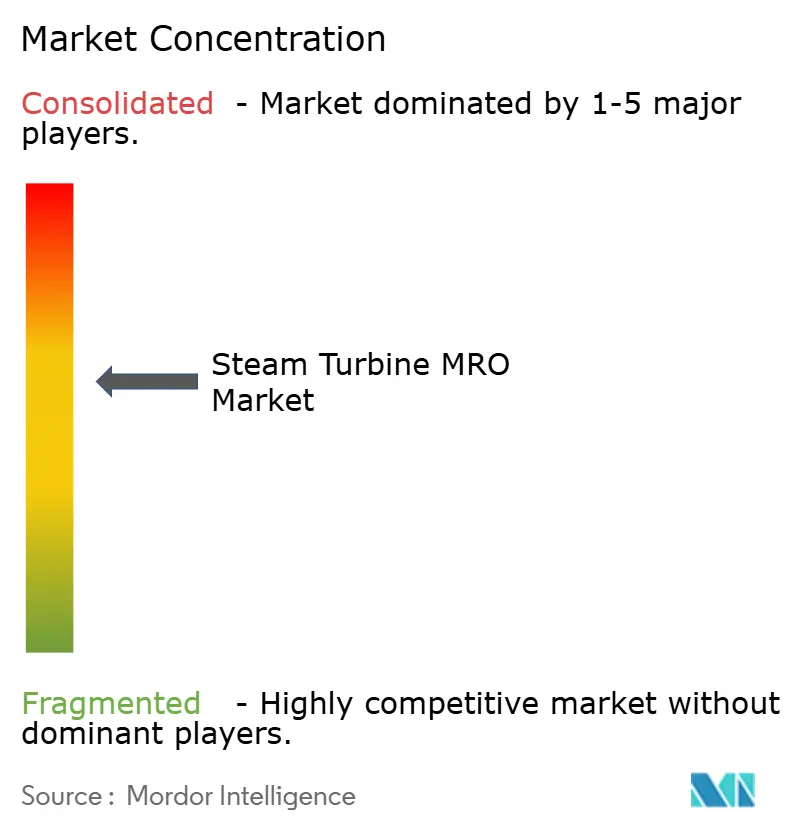

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la MRO des turbines à vapeur par ���ϲ�����

La taille du marché de la MRO des turbines à vapeur devrait passer de 22,56 milliards USD en 2025 à 23,65 milliards USD en 2026 et atteindre 29,21 milliards USD d'ici 2031, à un CAGR de 4,31 % sur la période 2026-2031.

La demande régionale s'oriente vers l'Asie-Pacifique, les programmes de prolongation de la durée de vie des centrales nucléaires aux É�ٲ��ٲ�-���Ծ��� et en France, ainsi que les nouvelles constructions de centrales à cycle combiné avancé au Moyen-Orient, qui reconfigurent tous le mix de services et augmentent la valeur des contrats à long terme. Les fermetures de centrales à charbon dans les pays de l'OCDE réduisent le volume de réparations transactionnelles, mais les extensions du cycle de vie des unités sous-critiques et nucléaires continuent de générer des révisions à haute valeur ajoutée. Les fabricants d'équipements d'origine (OEM) intègrent désormais l'analyse prédictive et les garanties de pièces de rechange dans les accords de service à long terme (LTSA), transformant les dépenses épisodiques en flux de revenus récurrents et renforçant les barrières à la substitution. Les prestataires de services indépendants, quant à eux, conquièrent les parcs d'équipements anciens en promettant des coûts inférieurs de 20 à 30 % et des délais d'exécution plus rapides, tout en exploitant la pénurie de pièces grâce à la fabrication additive.

Principaux enseignements du rapport

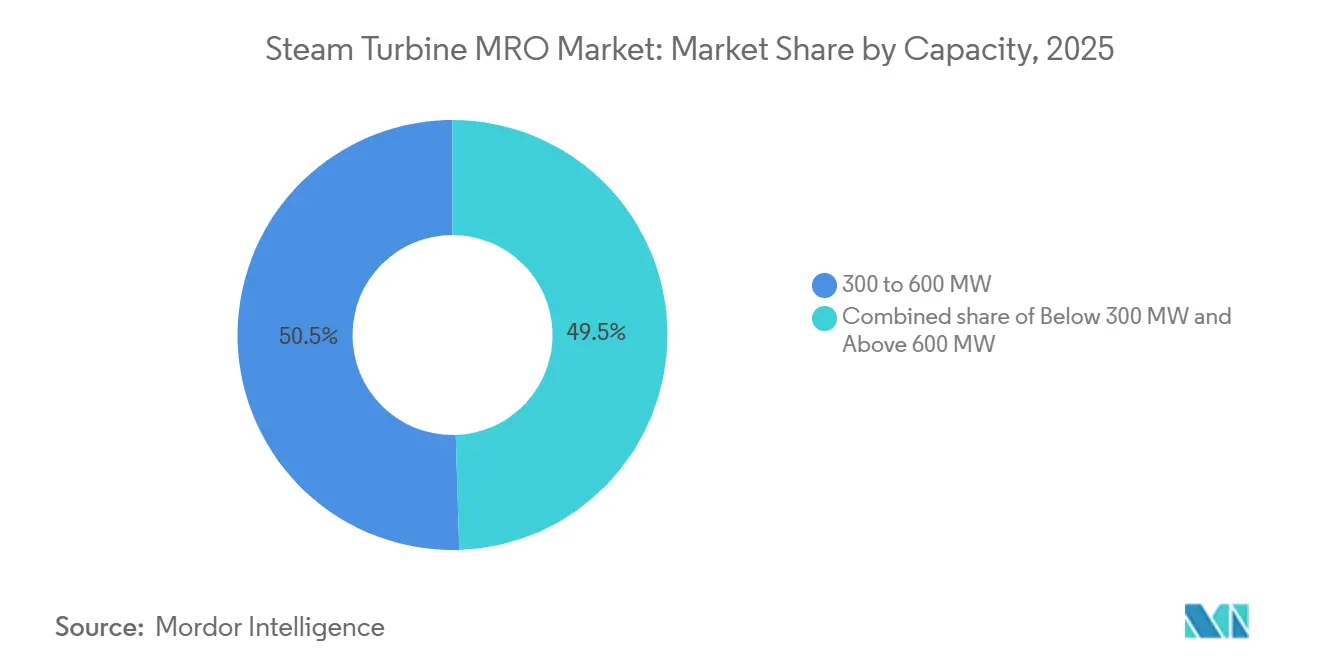

- Par capacité, la tranche 300–600 MW détenait 50,5 % de la part du marché de la MRO des turbines à vapeur en 2025. Les turbines de plus de 600 MW devraient se développer à un CAGR de 5,1 % jusqu'en 2031.

- Par combustible de centrale, le charbon représentait 60,1 % des dépenses en 2025. Les services nucléaires progressent à un CAGR de 5,5 % jusqu'en 2031.

- Par type de service, la maintenance dominait avec une part de revenus de 53,9 % en 2025. Les travaux de réparation augmentent à un CAGR de 5,0 % jusqu'en 2031.

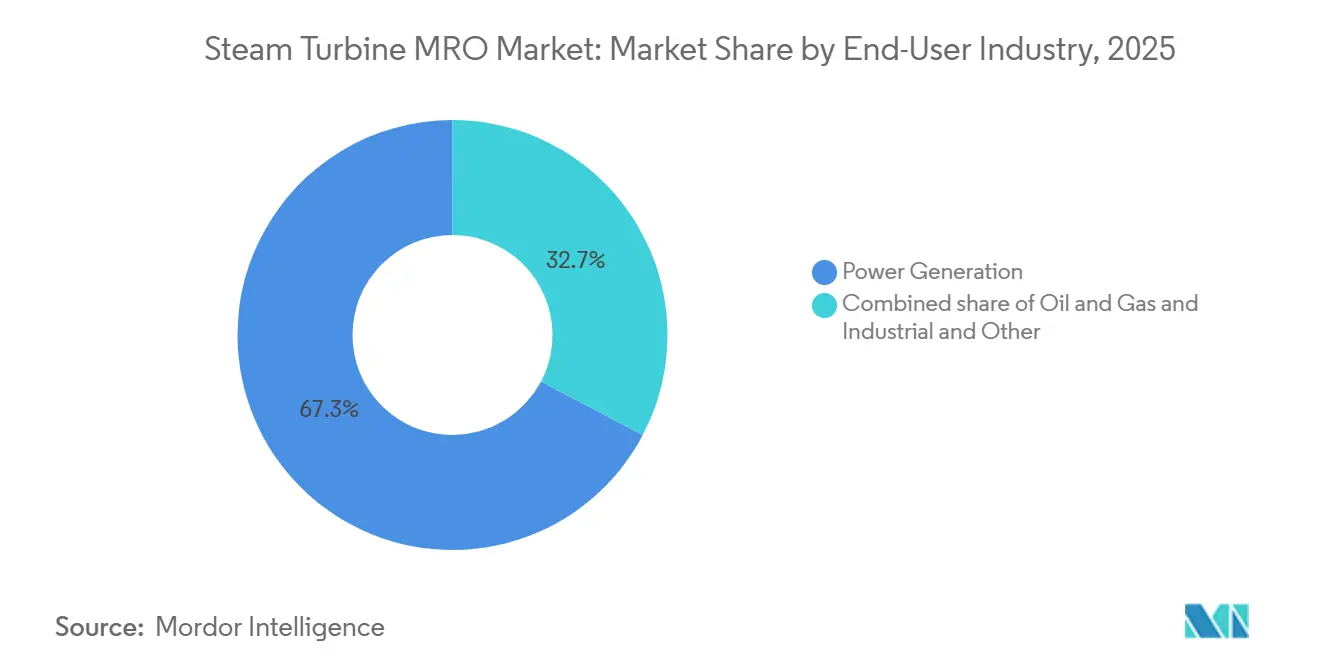

- Par utilisateur final, la production d'électricité représentait 67,3 % des dépenses en 2025 et progressera à un CAGR de 4,7 % jusqu'en 2031.

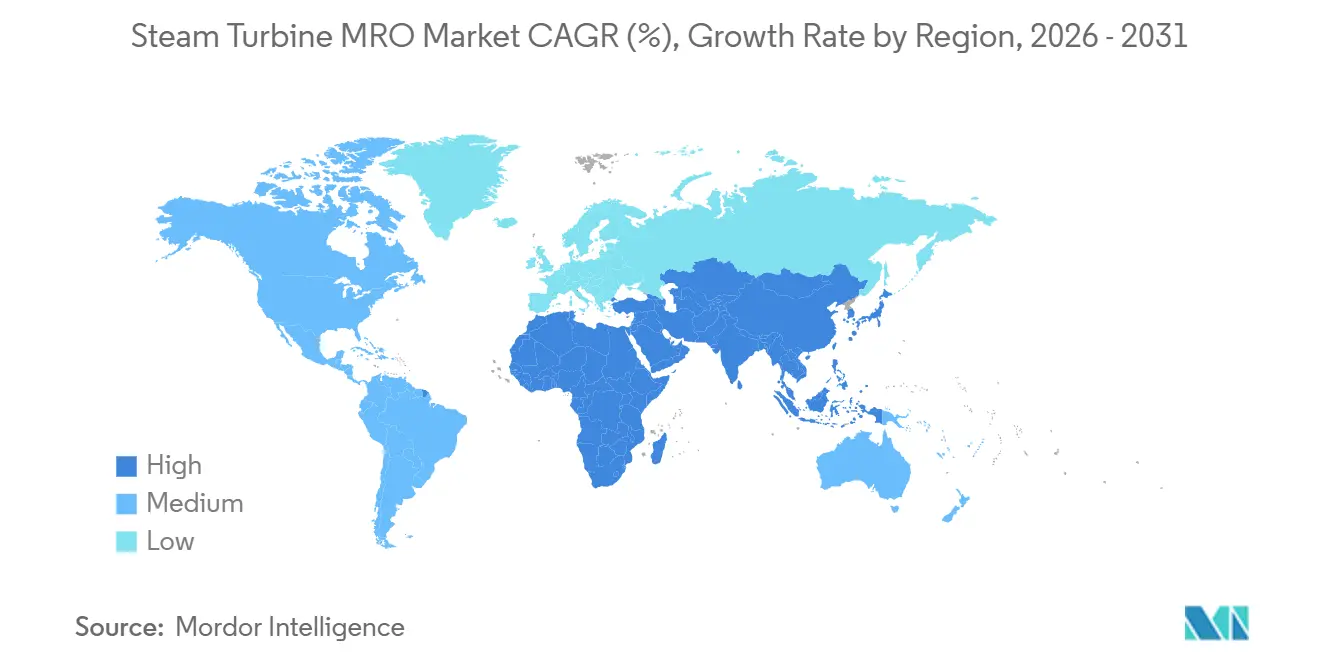

- Par géographie, l'Asie-Pacifique était en tête avec 49,6 % de la part régionale en 2025, et constitue également la géographie à la croissance la plus rapide avec un CAGR de 5,8 %.

- GE Vernova, Siemens Energy et Mitsubishi Power détenaient collectivement 45 % du marché de l'après-vente en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la MRO des turbines à vapeur

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Extension du cycle de vie du parc mondial de centrales thermiques vieillissantes | +1.2% | Mondial, concentré en Amérique du Nord, en Europe, en Chine et en Inde | Long terme (≥ 4 ans) |

| Expansion des centrales à cycle combiné et des centrales ultra-supercritiques avancées | +0.9% | Asie-Pacifique (Chine, Inde, Japon), Moyen-Orient, extension vers l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Essor des accords de service à long terme des OEM | +0.8% | Mondial, adoption précoce au Moyen-Orient (Arabie Saoudite, Émirats arabes unis), Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption des jumeaux numériques pour la maintenance prédictive | +0.6% | Amérique du Nord et Europe en tête, Asie-Pacifique en rattrapage | Court terme (≤ 2 ans) |

| Retrofits de décarbonation incluant la co-combustion H₂/NH₃ | +0.5% | Europe, Japon, projets pilotes au Moyen-Orient et en Australie | Long terme (≥ 4 ans) |

| Essor de la micro-cogénération industrielle dans les marchés émergents | +0.3% | Asie du Sud-Est, Amérique latine, Afrique subsaharienne | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Extension du cycle de vie du parc mondial de centrales thermiques vieillissantes

L'âge médian des unités à charbon américaines a atteint 44 ans en 2024, et leurs propriétaires optent pour des extensions de durée de vie de 50 à 60 ans nécessitant le réalésage des rotors, des évaluations du fluage et des retrofits aérodynamiques 3D des aubes, restaurant généralement 80 à 90 % de l'efficacité d'origine pour un tiers du coût d'une nouvelle construction.[1]National Energy Technology Laboratory, "Techniques de prolongation de la durée de vie des turbines à vapeur", netl.doe.gov NTPC a prolongé quinze unités indiennes totalisant 3,8 GW en 2025 dans le cadre d'un contrat Bharat Heavy Electricals couvrant des améliorations métallurgiques et des joints d'étanchéité avancés. La Chine suit le même schéma, en modernisant les centrales sous-critiques d'avant 2010 avec des joints améliorés et des remplacements d'étages basse pression pour atteindre les objectifs d'intensité carbone de 2030 tout en reportant le déclassement.

Expansion des centrales à cycle combiné et des centrales ultra-supercritiques avancées

Les températures de vapeur supérieures à 600 °C dans ces unités accélèrent le fluage, doublant la fréquence des inspections par rapport aux parcs sous-critiques traditionnels. J-POWER a introduit des aubes à base de nickel à 650 °C en 2024, nécessitant des réparations de soudure spécialisées que la plupart des prestataires indépendants ne peuvent pas assurer. La Chine a ajouté 28 GW de capacité ultra-supercritique en 2025 et a imposé des inspections à 12 000 heures, augmentant la fréquence des révisions. Le contrat LTSA de 15 ans de Siemens Energy pour Qurayyah en Arabie Saoudite démontre comment les actifs à haute efficacité génèrent des flux de trésorerie MRO de longue durée dès leur mise en service.[2]Siemens Energy, "Résultats de fiabilité numérique de la suite Omnivise", siemens-energy.com

Essor des accords de service à long terme des OEM

Les LTSA garantissent désormais la disponibilité, l'efficacité et la conformité aux émissions. Le LTSA de 20 ans de GE Vernova au Koweït couvre 4,8 GW et exploite sa plateforme de gestion de la performance des actifs pour prédire les défaillances 6 à 12 mois à l'avance. Mitsubishi Power a obtenu un contrat de 25 ans pour la Nouvelle Capitale en É�����ٱ� avec une garantie de disponibilité de 95 % qui impose le remplacement proactif des aubes et l'équilibrage des rotors. Siemens Energy a révélé que les LTSA ont généré 38 % des revenus des services gaziers au cours de l'exercice 2025, avec des marges supérieures de 15 à 20 % aux travaux transactionnels.

Adoption des jumeaux numériques pour la maintenance prédictive

Le système Omnivise de Siemens Energy a réduit les arrêts forcés de 22 % sur 12 GW de capacité européenne en 2025 en détectant l'excentricité des rotors et l'érosion des aubes avant les alarmes de la salle de contrôle. Le logiciel d'évaluation de la durée de vie des turbines de GE Vernova permet aux opérateurs de reporter les inspections majeures jusqu'à 12 mois lorsque la durée de vie calculée au fluage reste suffisante. Les modèles hybrides combinant l'analyse des contraintes par éléments finis et la détection d'anomalies par apprentissage automatique atteignent une précision d'identification des fissures de 94 %, réduisant les faux positifs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fermeture accélérée des centrales à charbon dans les pays de l'OCDE | -0.7% | Amérique du Nord, Europe (Allemagne, Royaume-Uni, Pays-Bas), Japon | Court terme (≤ 2 ans) |

| CAPEX d'arrêt élevé et temps d'immobilisation pour les révisions majeures | -0.4% | Mondial, particulièrement aigu sur les marchés de l'électricité libéralisés (É�ٲ��ٲ�-���Ծ���, UE, Australie) | Moyen terme (2-4 ans) |

| Verrouillage logiciel des OEM limitant les prestataires indépendants | -0.3% | Mondial, plus prononcé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Pénurie de pièces de rechange pour les unités de moins de 300 MW | -0.2% | Amérique du Nord, Europe, parties de l'Asie avec des parcs sous-critiques vieillissants | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Fermeture accélérée des centrales à charbon dans les pays de l'OCDE

Les données de l'EIA montrent que 23 GW de capacité à charbon américaine ont été mis hors service en 2024, avec 14 GW supplémentaires prévus d'ici 2029, éliminant de larges pans du volume de MRO adressable.[3] U.S. Energy Information Administration, "Perspectives énergétiques internationales 2025", eia.gov Le Royaume-Uni a fermé sa dernière centrale à charbon en 2024, et l'Allemagne débat de l'avancement de sa sortie du charbon de 2038 à 2030, comprimant la demande de services en Europe. L'AIE prévoit une baisse de 40 % de la capacité à charbon de l'OCDE d'ici 2035, une contraction qui pénalise de manière disproportionnée les prestataires indépendants incapables de se reconvertir vers le gaz ou le nucléaire.

CAPEX d'arrêt élevé et temps d'immobilisation pour les révisions majeures

Une révision d'une unité de ≥ 300 MW coûte entre 5 et 15 millions USD et immobilise la centrale 30 à 90 jours, créant un coût d'opportunité pouvant atteindre 2 millions USD par jour lorsque les prix spot de l'électricité s'envolent, poussant certains opérateurs marchands vers un mode de fonctionnement jusqu'à la panne.[4]Electric Power Research Institute, "Étude sur les coûts de révision des turbines à vapeur 2025", epri.com Les programmes d'échange modulaire de rotors des OEM réduisent les temps d'immobilisation à 15–25 jours, mais exigent des primes de prix de 20 à 30 % que seules les centrales à facteur de capacité élevé peuvent justifier.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par capacité : dominance de la tranche intermédiaire, accélération de la croissance des grandes unités

En 2025, les unités de 300 à 600 MW représentaient 50,5 % de la part du marché de la MRO des turbines à vapeur grâce au vaste parc de centrales à charbon sous-critiques des années 1990. Les turbines de plus de 600 MW afficheront un CAGR de 5,1 % jusqu'en 2031, augmentant la taille du marché de la MRO des turbines à vapeur pour cette tranche, alors que la Chine, l'Inde et le Japon déploient des conceptions ultra-supercritiques nécessitant des réparations en alliage de nickel et des inspections par ultrasons à réseau phasé.

Les unités de gamme intermédiaire sont loin d'être obsolètes ; J-POWER a amélioré l'efficacité de quatre unités sous-critiques de 600 MW de 2,3 points en remplaçant les étages basse pression par des aubes 3D en 2025, soulignant l'économie des retrofits par rapport au déclassement. Les machines de moins de 300 MW font face à des pénuries de pièces et à un déclassement précoce, ne générant que 14 % des revenus de MRO pour 22 % de la capacité aux É�ٲ��ٲ�-���Ծ���.

Par combustible de centrale : le charbon domine, le nucléaire progresse grâce aux extensions de durée de vie

Les centrales à charbon ont généré 60,1 % des dépenses mondiales en 2025 et soutiennent le marché de la MRO des turbines à vapeur malgré les fermetures dans les pays de l'OCDE, car l'Asie exploite 1 900 GW de capacité à charbon. Les services nucléaires surpasseront tous les autres combustibles avec un CAGR de 5,5 % après que les approbations de la NRC et de l'ASN auront porté les réacteurs américains et français à 80 ans de durée de vie, augmentant les périmètres d'échange de générateurs de vapeur et de réalésage de rotors qui élargissent la taille du marché de la MRO des turbines à vapeur pour les sites nucléaires.

Les parcs de centrales à cycle combiné au gaz naturel représentent 25 % des dépenses et progresseront à un CAGR de 4,8 %, portés par les LTSA des mégaprojets du Moyen-Orient. Les centrales à biomasse et à valorisation énergétique des déchets restent une niche mais nécessitent des revêtements résistants à la corrosion, une opportunité de réparation spécialisée.

Par type de service – La maintenance en tête, la réparation progresse sur les parcs vieillissants

Les activités de maintenance, qui comprennent les inspections de routine, la surveillance des vibrations, l'échantillonnage de l'huile de lubrification et les échanges de composants mineurs, représentaient 53,9 % des revenus de 2025 et constituaient la plus grande part du marché de la MRO des turbines à vapeur. Cette dominance découle d'une large base installée encore dans ses trois premières décennies d'exploitation, période durant laquelle les travaux préventifs maintiennent le risque d'arrêt forcé à un niveau bas et satisfont aux exigences de gestion des actifs de la norme ISO 55000. Les OEM monétisent cette couche grâce à des abonnements à des jumeaux numériques qui déclenchent des expéditions de pièces en flux tendu et raccourcissent les fenêtres d'arrêt, transformant des dépenses épisodiques en flux de revenus prévisibles. Les prestataires indépendants répondent avec des remorques mobiles de surveillance de l'état qui peuvent être déployées en vingt-quatre heures, un modèle privilégié par les installations industrielles dépourvues d'instrumentation dense. À mesure que les parcs à cycle combiné et ultra-supercritiques arrivent à maturité, les propriétaires regroupent les inspections des voies chaudes avec les visites de maintenance standard pour limiter les chevauchements d'arrêt, augmentant la valeur moyenne des contrats et élargissant la taille du marché de la MRO des turbines à vapeur pour les offres de services garantissant une disponibilité du parc de 96 % ou plus.

Les travaux de réparation, le réaffûtage des aubes, le réusinage des rotors, le remplacement des joints d'étanchéité et la révision des paliers progresseront à un CAGR de 5,0 % jusqu'en 2031, à mesure que les parcs thermiques vieillissent et que les défaillances induites par la fatigue s'accélèrent. Le procédé de fusion laser sur lit de poudre de GE Vernova reconstruit les aubes érodées à base de nickel en six semaines, réduisant les délais de 70 % et protégeant les opérateurs contre la pénurie de pièces de rechange pour équipements anciens. L'introduction en 2025 par Mitsubishi Power de la restauration par rechargement laser du bord d'attaque des aubes prolonge la durée de vie des composants de 50 000 à 80 000 heures de fonctionnement, reportant des remplacements complets d'étages de 2 à 4 millions USD. Les services additifs par projection à froid de Sulzer réduisent les coûts de réparation de 35 % par rapport aux méthodes de soudage et d'usinage, élargissant l'accès aux unités de moins de 300 MW contraintes de fonctionner au-delà de leur durée de vie de conception. Les turbines de cogénération à haute énergie dans les raffineries et les complexes pétrochimiques spécifient désormais des accords de service combinant l'analyse prédictive et les modules d'échange de rotors, réduisant de moitié les temps d'arrêt à quinze jours et renforçant la demande à long terme de capacités de réparation avancées.

Par secteur d'utilisation final – La production d'électricité comme ancre, la cogénération industrielle diversifie

Les producteurs d'électricité à l'échelle des services publics représentaient 67,3 % des dépenses de 2025, bénéficiant d'une base installée couvrant des actifs à charbon, à gaz et nucléaires et offrant une stabilité de la taille du marché de la MRO des turbines à vapeur sur plusieurs décennies. Les programmes de prolongation de la durée de vie des centrales nucléaires aux É�ٲ��ٲ�-���Ծ��� et en France à eux seuls verrouilleront entre 400 et 600 millions USD de révisions de turbines et d'équipements auxiliaires par réacteur. Les centrales à cycle combiné au gaz en Arabie Saoudite et aux Émirats arabes unis s'appuient sur des LTSA garantissant une disponibilité de 95 %, intégrant les OEM pour vingt ans et assurant des flux de revenus de révision récurrents. Les centrales à charbon en Asie restent la plus grande source unique de réparations transactionnelles, mais les fermetures progressives dans les pays de l'OCDE réduisent ce vivier et poussent les prestataires de services vers des mix clients diversifiés.

Le segment industriel et pétrole et gaz est porté par des turbines de micro-cogénération de 5 à 50 MW fonctionnant à des facteurs de charge de 85 à 95 % et nécessitant des inspections de la section chaude plus fréquentes que leurs homologues connectés au réseau. L'Inde a mis en service 4,2 GW de capacité de cogénération industrielle en 2024-2025, Triveni Turbine captant 38 % des installations de moins de 30 MW et approvisionnant des hubs régionaux garantissant une intervention en quarante-huit heures, un avantage de service sur les OEM mondiaux. Le régime de contrats d'achat d'électricité de vingt ans du Vietnam pour les projets de cogénération en usine a créé un pipeline de 1,8 GW nécessitant des réseaux MRO localisés et des équipements de diagnostic mobiles pour les centrales où les capteurs en ligne sont rares. L'accord de dix ans de Saudi Aramco avec Baker Hughes d'une valeur de 680 millions USD couvrant 12 GW de cogénération en raffinerie illustre l'ampleur des opportunités futures dans le secteur des raffineries et met en évidence la prime accordée à la surveillance à distance de l'état dans les environnements dangereux. À mesure que les utilisateurs industriels adoptent les cadres de sécurité ISO 45001, ils privilégient de plus en plus les partenaires de service capables d'intégrer les tests d'émissions et la documentation réglementaire dans les périmètres de révision, raccourcissant les cycles d'autorisation et augmentant la valeur ajoutée du contenu d'ingénierie.

Analyse géographique

L'Asie-Pacifique contrôlait 49,6 % des revenus de 2025 et devrait afficher un CAGR de 5,8 % jusqu'en 2031, la Chine, l'Inde et l'Asie du Sud-Est développant leurs parcs ultra-supercritiques et à cycle combiné. Les contrats de State Grid pour 78 GW de capacité ultra-supercritique chinoise s'appuient déjà sur des ateliers de réparation nationaux maîtrisant le soudage d'alliages de nickel et les contrôles par ultrasons à réseau phasé, comprimant la part des OEM étrangers. L'attribution à Bharat Heavy Electricals du contrat de réhabilitation de 3,8 GW de NTPC en Inde illustre le vaste pipeline d'extension du cycle de vie pour la prochaine décennie.

La croissance de l'Amérique du Nord ralentit, les fermetures de centrales à charbon compensant les gains liés à la prolongation de la durée de vie des centrales nucléaires ; cependant, 250 GW de capacité à cycle combiné ancrent une solide base de LTSA. Le marché européen est porté par les modernisations nucléaires françaises et les nouvelles constructions de centrales à cycle combiné au gaz naturel en Allemagne pour soutenir les énergies renouvelables. La croissance du marché du Moyen-Orient et de l'Afrique est alimentée par les méga-contrats de Qurayyah, Al Dhafra et de la Nouvelle Capitale associant des LTSA à l'analyse par jumeaux numériques. La tranche de 6 % de l'Amérique du Sud bénéficie des modernisations hybrides hydrothermiques brésiliennes et de la cogénération argentine liée au gaz de schiste de Vaca Muerta.

Paysage concurrentiel

Le marché est modérément concentré. GE Vernova, Siemens Energy et Mitsubishi Power détiennent conjointement une part de 45 %, renforcée par les données de la base installée, les systèmes de contrôle propriétaires et les LTSA qui limitent l'entrée de tiers. GE Vernova exploite 180 centres de service et fabrique des aubes à base de nickel en interne par fabrication additive, réduisant les délais à six semaines. Siemens Energy exploite l'analyse prédictive Omnivise sur 12 GW pour anticiper la propagation des fissures dans les aubes. Mitsubishi Power est en tête des retrofits pour carburants alternatifs après ses références à 50 % d'hydrogène et 20 % d'ammoniac.

Les OEM régionaux dominent leurs marchés domestiques : Shanghai Electric, Harbin Electric et Dongfang Turbine commandent 65 % du marché de l'après-vente en Chine, tandis que Bharat Heavy Electricals contrôle 55 % en Inde, s'appuyant sur des avantages d'approvisionnement préférentiel et de coûts. Les prestataires indépendants tels que EthosEnergy et Sulzer s'implantent sur les parcs non-OEM en promettant 30 % d'économies et des réparations d'aubes par projection à froid qui raccourcissent les arrêts, bien que le verrouillage logiciel bloque encore leurs offres d'analyse avancée. La fabrication additive perturbe les chaînes d'approvisionnement en composants et pourrait éroder les marges sur les pièces de rechange des OEM sur l'horizon de prévision.

Leaders du secteur de la MRO des turbines à vapeur

GE Vernova

Siemens Energy

Mitsubishi Power

Shanghai Electric

EthosEnergy (dont la coentreprise avec Wood Group)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Bechtel et Westinghouse Electric Company ont choisi Arabelle Solutions pour fournir trois turbines à vapeur Arabelle à demi-vitesse et leurs groupes générateurs pour l'AP1000, marquant la première incursion de la Pologne dans l'énergie nucléaire.

- Décembre 2025 : Rotating Machinery Services, Inc. a acquis l'activité turbines à vapeur et compresseurs centrifuges d'EthosEnergy, issue de la marque TurboCare.

- Janvier 2025 : Mitsubishi Heavy Industries Compressor International Corporation (MCO-I) a révolutionné la maintenance des turbines à vapeur en intégrant les contrôles par ultrasons à réseau phasé (PAUT).

- Janvier 2024 : Mechanical Dynamics and Analysis (MD&A) a installé de nouveaux augets et couvercles sur une turbine à vapeur en Arabie Saoudite et a effectué des réparations de diaphragmes dans ses installations. Lors d'une inspection, l'entreprise a identifié des dommages et réparé les 1er et 17e étages du rotor. Le rotor comprend 19 étages : 12 étages haute pression et 7 étages de réchauffage.

Périmètre du rapport mondial sur le marché de la MRO des turbines à vapeur

Une turbine à vapeur est une machine qui utilise de la vapeur comprimée pour collecter l'énergie thermique et faire tourner un arbre rotatif afin d'effectuer un travail mécanique. Les turbines à vapeur sont répandues dans le monde entier et sont également utilisées pour entraîner des générateurs et produire de l'électricité. Sur le marché de la MRO des turbines à vapeur, les services de maintenance, de réparation et de révision sont proposés par les fabricants d'équipements d'origine, les prestataires de services indépendants et les départements de maintenance internes.

Le marché mondial de la MRO des turbines à vapeur est segmenté par capacité, combustible de centrale, type de service, secteur d'utilisation final et géographie. Par capacité, le marché est segmenté en moins de 300 MW, 300 à 600 MW et plus de 600 MW. Par combustible de centrale, le marché est segmenté en charbon, gaz naturel, nucléaire et biomasse/valorisation énergétique des déchets. Par type de service, le marché est segmenté en maintenance, réparation et révision. Par secteur d'utilisation final, le marché est segmenté en production d'électricité, pétrole et gaz, et industrie et autres. Le rapport couvre également la taille du marché et les prévisions pour le marché de la MRO des turbines à vapeur dans les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base des revenus (USD).

| Inférieure à 300 MW |

| 300 à 600 MW |

| Supérieure à 600 MW |

| Charbon |

| Gaz naturel |

| ���ܳ���é�������� |

| Biomasse/valorisation énergétique des déchets |

| Maintenance |

| ��é�貹�����پ��Dz� |

| ����������Dz� |

| Production d'électricité |

| Pétrole et gaz (amont/intermédiaire/aval) |

| Industrie et autres |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| É�����ٱ� | |

| Reste du Moyen-Orient et de l'Afrique |

| Par capacité | Inférieure à 300 MW | |

| 300 à 600 MW | ||

| Supérieure à 600 MW | ||

| Par combustible de centrale | Charbon | |

| Gaz naturel | ||

| ���ܳ���é�������� | ||

| Biomasse/valorisation énergétique des déchets | ||

| Par type de service | Maintenance | |

| ��é�貹�����پ��Dz� | ||

| ����������Dz� | ||

| Par secteur d'utilisation final | Production d'électricité | |

| Pétrole et gaz (amont/intermédiaire/aval) | ||

| Industrie et autres | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| É�����ٱ� | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la MRO des turbines à vapeur ?

La taille du marché s'élevait à 22,56 milliards USD en 2026.

Quel pourcentage des revenus de services provenait de la maintenance de routine en 2025 ?

Les activités de maintenance représentaient 53,9 % des dépenses mondiales, reflétant la plus grande part du marché de la MRO des turbines à vapeur parmi toutes les catégories de services.

Quel groupe d'utilisateurs finaux génère la majorité de la demande de l'après-vente ?

Les producteurs d'électricité à l'échelle des services publics représentaient 67,3 % des dépenses de 2025 et restent le segment d'ancrage grâce aux grands parcs à charbon, à gaz et nucléaires.

Comment les projets de cogénération industrielle influencent-ils le marché de l'après-vente ?

Le développement rapide des turbines de micro-cogénération de 5 à 50 MW dans les marchés émergents accroît la demande de hubs MRO localisés capables d'intervenir en quarante-huit heures.

Quel rôle jouent les accords de service à long terme dans les décisions des utilisateurs finaux ?

Les LTSA regroupent l'analyse prédictive, les pièces de rechange et les garanties de disponibilité, transformant des coûts de réparation imprévisibles en dépenses planifiées et réduisant le risque de refinancement pour les propriétaires d'actifs.

Pourquoi les travaux de réparation devraient-ils dépasser la croissance de la maintenance ?

Les parcs à charbon et à gaz vieillissants rencontrent davantage de problèmes d'aubes et de rotors liés à la fatigue, poussant les dépenses de réparation vers un CAGR projeté de 5,0 % jusqu'en 2031.

Dernière mise à jour de la page le: