Taille et part du marché des terminaux PDV en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

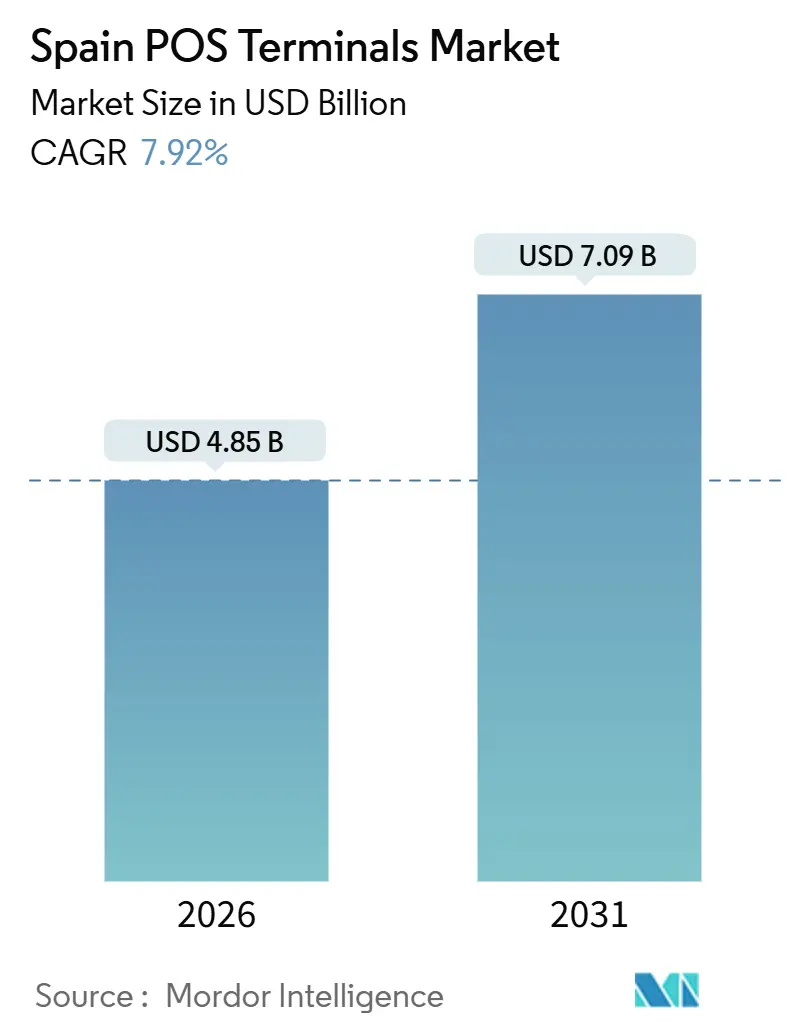

| Taille du Marché (2026) | 4.85 Milliards de dollars |

| Taille du Marché (2031) | 7.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des terminaux PDV en Espagne par ���ϲ�����

La taille du marché des terminaux PDV en Espagne s'élevait à 4,85 milliards USD en 2026 et devrait atteindre 7,09 milliards USD d'ici 2031, reflétant un TCAC de 7,92 % sur la période. La trajectoire est façonnée par des plafonds d'utilisation des espèces plus stricts, des flux touristiques dynamiques et une préparation quasi universelle aux paiements sans contact parmi les émetteurs et les commerçants. Les obligations réglementaires contraignent même les micro-entreprises à numériser leurs encaissements, tandis que l'intégration du portefeuille Bizum et les solutions SoftPOS réduisent les coûts d'entrée pour les petits opérateurs de l'hôtellerie et des services. La forte pénétration des smartphones nourrit des habitudes de paiement par appui sur mobile, et les cycles de renouvellement des terminaux s'accélèrent à mesure que les commerçants recherchent des analyses cloud et une orchestration omnicanale pour rivaliser avec les géants du commerce électronique. Parallèlement, les plafonds des frais d'interchange compriment les marges des acquéreurs, poussant l'écosystème vers des modèles de revenus récurrents pilotés par les logiciels plutôt que vers des subventions matérielles.

Points clés du rapport

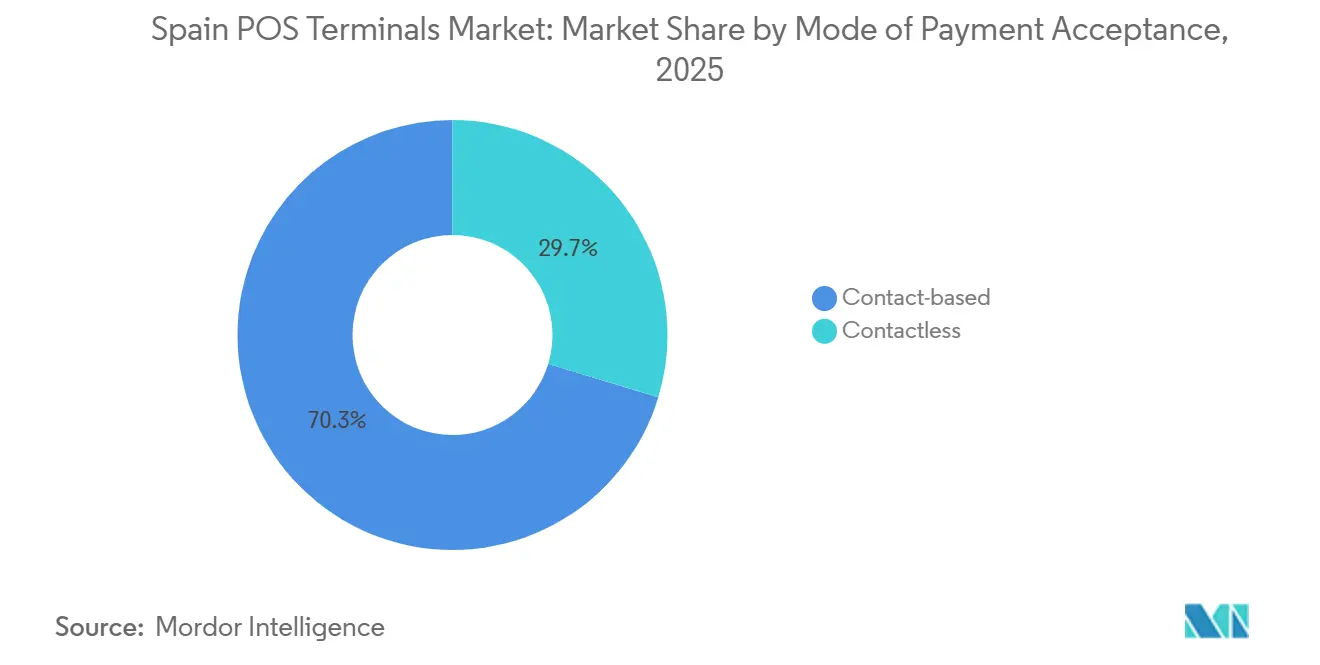

- Par mode d'acceptation des paiements, les méthodes sans contact ont capturé 70,32 % de la valeur des transactions en 2025 ; les paiements sans contact progressent à un TCAC de 8,13 % jusqu'en 2031.

- Par type de PDV, les unités mobiles et portables détenaient 46,58 % de la part du marché des terminaux PDV en Espagne en 2025, tandis que les solutions mobiles devraient se développer à un TCAC de 8,67 % entre 2026 et 2031.

- Par composant, le matériel représentait 62,14 % de la taille du marché des terminaux PDV en Espagne en 2025, mais le logiciel progresse à un TCAC de 8,78 % jusqu'en 2031.

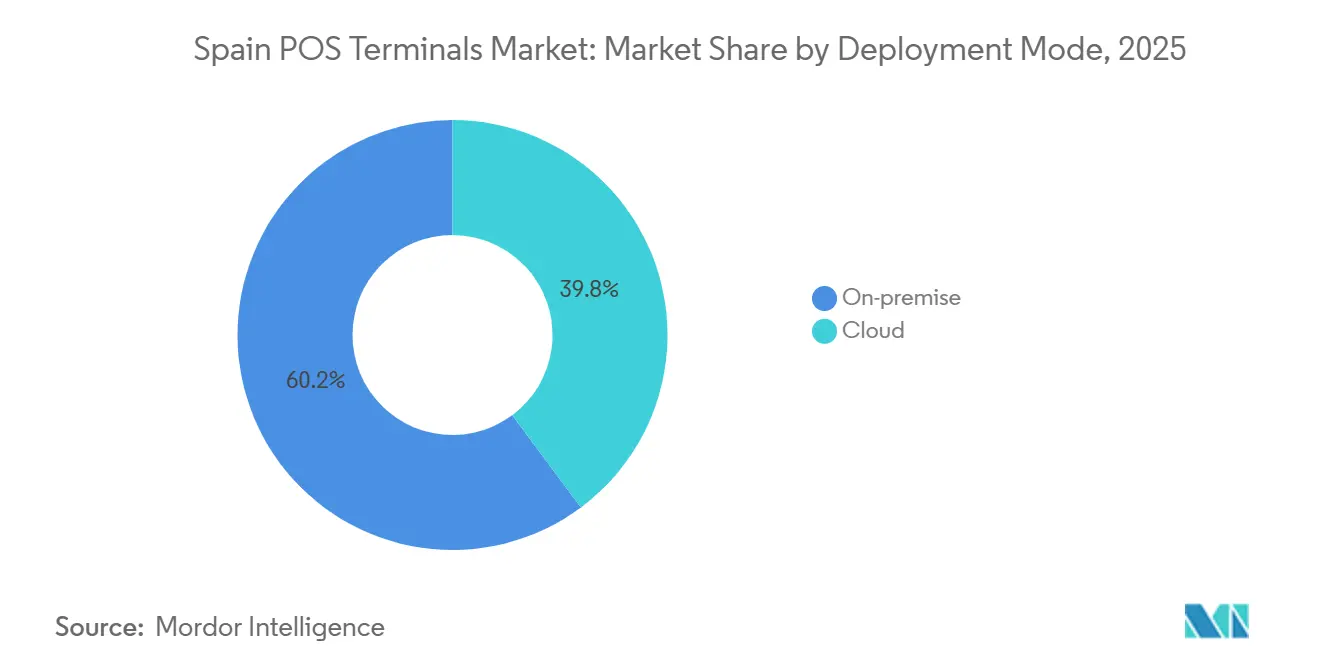

- Par mode de déploiement, les plateformes cloud représentaient 39,81 % des revenus en 2025 et croissent à un TCAC de 8,48 % jusqu'en 2031.

- Par secteur d'utilisation final, le commerce de détail était en tête avec une part de revenus de 35,28 % en 2025 ; la santé est le segment à la croissance la plus rapide, enregistrant un TCAC de 8,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des terminaux PDV en Espagne

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte augmentation de l'émission de cartes sans contact par les banques espagnoles | +2.1% | National, avec concentration à Madrid, Barcelone, Valence, Séville | Court terme (≤ 2 ans) |

| Plafonds des transactions en espèces par le gouvernement et loi sur la numérisation fiscale | +1.8% | National, affectant particulièrement les micro-commerçants en Andalousie, Castille-et-León, Galice | Moyen terme (2-4 ans) |

| Rebond des dépenses touristiques stimulant les volumes des terminaux PDV dans les régions côtières | +1.5% | Zones touristiques côtières : îles Baléares, îles Canaries, Costa del Sol, Costa Brava | Court terme (≤ 2 ans) |

| Adoption par les PME de PDV cloud intégrés pour le commerce omnicanal | +1.2% | National, premiers gains dans les centres urbains de Madrid, Barcelone, Bilbao | Moyen terme (2-4 ans) |

| Intégration des paiements instantanés via Bizum et déploiement du SoftPOS | +1.0% | National, avec une pénétration plus élevée dans les régions numériquement matures : Catalogne, Madrid, Pays basque | Moyen terme (2-4 ans) |

| Préparation à l'euro numérique accélérant les mises à niveau précoces des terminaux | +0.6% | National, programmes pilotes concentrés à Madrid et Barcelone | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Forte augmentation de l'émission de cartes sans contact par les banques espagnoles

Les émetteurs espagnols saturent le marché avec des cartes plastiques et des portefeuilles compatibles NFC, comme en témoignent les 100,7 millions de transactions mobiles et sans contact de CaixaBank en juin 2025, en hausse de 34,4 % en glissement annuel.[1]CaixaBank, "CaixaBank traite 100,7 millions de transactions mobiles et sans contact en juin 2025," CAIXABANK.COM La Banco de España a comptabilisé 5,562 milliards d'opérations par carte au premier semestre 2024, dont 93,7 % étaient sans contact. Dans la zone euro, 92 % des terminaux acceptaient les paiements sans contact fin 2024. Les recherches de Mastercard montrent que 50,4 % des transactions par appui en Espagne proviennent désormais de téléphones plutôt que de cartes. Les acquéreurs regroupent donc des lecteurs NFC avec des applications de fidélisation et d'analyse, positionnant le marché des terminaux PDV en Espagne comme un tremplin pour l'engagement fondé sur les données plutôt que comme un simple point de paiement.

Plafonds des transactions en espèces par le gouvernement et loi sur la numérisation fiscale

La loi 11/2021 a plafonné les transactions en espèces à 1 000 EUR, tandis que le décret royal 253/2025 impose une déclaration mensuelle des paiements par carte à partir de janvier 2026.[2]Boletín Oficial del Estado, "Décret royal 253/2025 sur les exigences de déclaration fiscale," BOE.ES Les commerçants de l'hôtellerie, de la réparation automobile et des matériaux de construction ne peuvent plus se fier à des registres d'espèces opaques sans risquer des pénalités. Les mandats à venir en matière de facturation électronique B2B en vertu de la loi 18/2022 et les réformes de la TVA à l'ère numérique de l'UE propagent davantage les canaux électroniques. Par conséquent, les PME — environ 3,4 millions d'entreprises — accélèrent les déploiements sur le marché des terminaux PDV en Espagne pour assurer leur conformité, stimulant la demande de suites cloud qui génèrent automatiquement des reçus fiscaux et les transmettent aux plateformes fiscales en temps réel.

Rebond des dépenses touristiques stimulant les volumes des terminaux PDV dans les régions côtières

Les visiteurs internationaux ont dépensé 76 milliards EUR entre janvier et juillet 2025, soit 7,2 % de plus qu'un an auparavant. Les îles Baléares ont installé 1 652 validateurs et 611 terminaux EMV doubles en partenariat avec Redsys et Banco Santander. Le réseau de bus TMB de Barcelone a équipé 1 070 bus de lecteurs EMV, dépassant 500 000 transactions lors du lancement initial. Une telle infrastructure réduit considérablement les frictions de paiement pour les touristes et alimente des pics de transactions saisonniers, renforçant la dépendance du marché des terminaux PDV en Espagne à l'égard des corridors de voyage et de loisirs.

Adoption par les PME de PDV cloud intégrés pour le commerce omnicanal

L'Espagne se classe 11ème sur l'indice de l'économie et de la société numériques de l'UE, mais seulement 60 % des PME possèdent des compétences numériques de base. La subvention Kit Digital, d'une valeur de 2 000 à 12 000 EUR par candidat, incite les commerçants à adopter des suites basées sur le cloud. Le PDV virtuel de BBVA, gratuit pendant un an dans le cadre du bon, prend en charge Bizum, Apple Pay et Google Pay, abaissant la barrière pour les micro-commerçants. Stripe a noté 4,2 millions de terminaux actifs début 2023, en hausse de 9,7 % en glissement annuel, avec des volumes sans contact en hausse de 18 % au premier semestre 2024. Les tableaux de bord cloud optimisent également les stocks sur les canaux en ligne et en magasin, essentiels lors des pics touristiques, ancrant la croissance future du marché des terminaux PDV en Espagne.

Analyse de l'impact des facteurs de restriction*

| Facteur de restriction | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Plafonds des frais d'interchange comprimant les marges et les subventions des acquéreurs | -1.4% | National, avec une pression accrue sur les acquéreurs desservant les commerçants à faibles montants dans l'hôtellerie et le commerce de détail | Moyen terme (2-4 ans) |

| Fracture numérique des PME freinant l'adoption des PDV avancés | -1.0% | National, concentré dans les zones rurales et parmi les commerçants plus âgés en Castille-La Manche, Estrémadure, Aragon | Moyen terme (2-4 ans) |

| Coûts de conformité liés au RGPD pour les fournisseurs de PDV cloud | -0.5% | National, affectant les fournisseurs de logiciels en tant que service basés sur le cloud et les acquéreurs multinationaux | Court terme (≤ 2 ans) |

| Dépendance aux puces importées face aux risques géopolitiques d'approvisionnement | -0.4% | National, avec exposition aux chaînes d'approvisionnement en semi-conducteurs d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Plafonds des frais d'interchange comprimant les marges et les subventions des acquéreurs

Le règlement UE 2015/751 a réduit l'interchange des cartes de débit et de crédit à respectivement 0,2 % et 0,3 %, mis en œuvre localement via le décret royal 150/2020.[3]Commission européenne, "Règlement UE 2015/751 sur les frais d'interchange," EC.EUROPA.EU La réduction des revenus a mis fin aux campagnes de terminaux gratuits, répercutant les coûts d'acquisition sur les commerçants. Les établissements à faibles montants, tels que les restaurants à service rapide, peinent à absorber des frais de location plus élevés, ralentissant la pénétration du marché des terminaux PDV en Espagne dans certaines zones rurales. Les petits acquéreurs sans économies d'échelle se retirent des niches non rentables ou se consolident, bien que le SoftPOS atténue le fardeau matériel en permettant l'acceptation sur les appareils personnels.

Fracture numérique des PME freinant l'adoption des PDV avancés

Malgré les incitations financières, les propriétaires plus âgés en Castille-La Manche, en Estrémadure et en Aragon évitent souvent les tableaux de bord cloud, craignant des coûts cachés et la complexité. Le soutien technique local limité aggrave les réticences, laissant les commerçants sur des appareils à clavier classique n'offrant que la capture de paiement. Les fournisseurs répondent avec des interfaces utilisateur simplifiées et des formations sur site, mais l'adoption des outils d'analyse, de fidélisation et de gestion des stocks en temps réel reste inégale, tempérant les gains à court terme pour le marché des terminaux PDV en Espagne.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par mode d'acceptation des paiements : le sans contact s'impose comme choix par défaut

Les canaux sans contact représentaient 70,32 % de la valeur en 2025, tout en croissant à un TCAC de 8,13 %, déplaçant progressivement la puce et le code PIN. Les terminaux basés sur le contact servent toujours les environnements à haute valeur ou à risque hors ligne, mais la Banco de España indique que 93,7 % des opérations par carte étaient des paiements par appui fin 2024, soulignant la préférence des consommateurs. La taille du marché des terminaux PDV en Espagne pour les flux sans contact s'élargit à mesure que les exemptions de faible valeur de la DSP2 maintiennent des paiements par appui sans friction et que l'intégration du portefeuille Bizum offre des alternatives de paiement instantané domestique.

L'ajout de Bizum à la flotte de PDV de BBVA en mars 2025 fusionne les virements de portefeuille avec les flux de travail par carte, réduisant les coûts pour les petits montants. Les applications SoftPOS d'Ingenico et de BBVA convertissent les téléphones Android en terminaux, renforçant la pénétration dans les services de l'économie à la demande. Le secteur des terminaux PDV en Espagne voit donc les appareils à double interface devenir les spécifications minimales, assurant une pertinence continue mais décroissante pour l'acceptation basée sur le contact.

Par type de PDV : la mobilité redéfinit l'encaissement

Les caisses fixes ont conservé une part de 53,42 % en 2025, mais les systèmes portables ont progressé de 8,67 % annuellement à mesure que les restaurants ont adopté les paiements en table et que les festivals ont favorisé les stands éphémères. Le réseau de bus TMB de Barcelone et les validateurs de transport des Baléares illustrent comment les déploiements dans les transports s'appuient sur des lecteurs mobiles. La mise à niveau du métro de Madrid pour 5,9 millions EUR dans 302 stations illustre davantage l'intensité capitalistique de l'infrastructure fixe.

Le SoftPOS brouille les frontières entre les catégories de matériel. Ingenico estimait 350 000 appareils Android en service en Espagne en janvier 2023, prévoyant que les smartphones pourraient gérer 25 % de l'acceptation dans quelques années. L'application NFC de BBVA nécessite uniquement Android 11, permettant une intégration le jour même. Les grandes chaînes d'épiceries s'appuient toujours sur des scanners filaires et des tiroirs-caisses, mais la mobilité flexible redéfinit le parcours client sur le marché des terminaux PDV en Espagne.

Par composant : le logiciel mène la création de valeur

Le matériel représentait 62,14 % des revenus en 2025, mais le logiciel se développe de 8,78 % annuellement à mesure que les commerçants exigent des tableaux de bord en temps réel et une orchestration omnicanale. Redsys a traité 19,7 milliards de transactions d'une valeur de 505 milliards EUR en 2024, soulignant l'ampleur de la couche de services. La sortie de Worldline de la fabrication de terminaux en 2022 et les lancements Android d'Adyen en 2025 illustrent tous deux un pivot vers les écosystèmes logiciels.

Les bons Kit Digital accélèrent l'adoption, BBVA offrant une année sans frais pour sa suite virtuelle. Les règles PCI DSS et DSP2 nécessitent des correctifs de micrologiciel continus, liant les commerçants à des contrats d'abonnement et élargissant la taille du marché des terminaux PDV en Espagne pour les logiciels en tant que service.

Par mode de déploiement : le cloud gagne en dynamisme

Les solutions sur site détiennent toujours 60,19 % de part, mais les plateformes cloud croissent de 8,48 % annuellement à mesure que les PME apprécient la tarification par abonnement. Les obligations liées au RGPD coûtent aux fournisseurs jusqu'à 1,3 million EUR, mais l'architecture mutualisée amortit ces dépenses. Stripe a observé une croissance de 18 % de l'utilisation sans contact au premier semestre 2024, liée à l'essor des modèles connectés au cloud.

L'essai de demande de paiement de CaixaBank et BBVA en 2025 via Iberpay a prouvé que l'orchestration cloud peut prendre en charge des factures en temps réel en dehors des circuits de cartes. À mesure que la 5G et la connectivité par satellite mûrissent, les justifications hors ligne pour les bases de données locales s'éroderont, accélérant la pénétration du cloud dans le marché des terminaux PDV en Espagne.

Par secteur d'utilisation final : la santé progresse rapidement

Le commerce de détail contrôlait 35,28 % de part en 2025, mais la santé progresse à un TCAC de 8,92 % grâce aux intégrations Redsys Salud avec des assureurs comme Adeslas SegurCaixa et Sanitas. Les terminaux sécurisés d'ordonnance électronique fournis par la Monnaie nationale propulsent également l'adoption. L'hôtellerie prospère grâce aux dépenses touristiques relancées, atteignant 76 milliards EUR au cours des sept premiers mois de 2025. Les investissements dans les transports, tels que le déploiement du métro de Madrid, étendent l'acceptation aux tourniquets.

La réparation automobile, les services professionnels et les guichets gouvernementaux adoptent des appareils pour se conformer aux plafonds de la loi 11/2021. Le prochain titre de transport national élargira encore davantage la portée, renforçant la diversité sectorielle au sein du marché des terminaux PDV en Espagne.

Analyse géographique

La pénétration des PDV en Espagne varie considérablement selon les régions. Les points chauds côtiers — îles Baléares, îles Canaries, Costa del Sol et Costa Brava — enregistrent des pics saisonniers liés aux arrivées internationales qui ont augmenté de 7,2 % en glissement annuel à mi-2025. Les améliorations des transports, telles que 1 652 validateurs aux Baléares et 1 070 bus équipés EMV à Barcelone, ont normalisé le paiement par appui pour les visiteurs. Le projet de 5,9 millions EUR du métro de Madrid ancre l'acceptation dans la capitale.

Les zones rurales intérieures sont en retard en raison des compétences numériques limitées des PME, bien que les subventions Kit Digital allègent les obstacles financiers. La Catalogne, Madrid et le Pays basque sont en tête pour l'utilisation de Bizum et du SoftPOS, reflétant une adoption plus élevée des smartphones. Les volumes sans contact de CaixaBank sont concentrés vers sa base en Catalogne et aux Baléares, faisant écho aux tendances touristiques. La portée nationale de Redsys, couvrant 1,5 million de commerçants, comble les lacunes, tandis que le titre de transport national prévu en 2026 harmonisera l'acceptation entre les provinces, réduisant les disparités dans le marché des terminaux PDV en Espagne.

Les zones touristiques côtières — les îles Baléares et Canaries, la Costa del Sol et la Costa Brava — génèrent des pics de transactions saisonniers, tandis que Madrid, Barcelone, Valence et Séville ancrent les volumes tout au long de l'année. Les améliorations municipales telles que 1 652 validateurs de transport aux Baléares, 1 070 bus équipés EMV à Barcelone et un déploiement sans contact de 5,9 millions EUR sur le métro de Madrid soulignent l'investissement public dans la mobilité sans espèces. Les provinces rurales sont en retard car les compétences numériques des PME restent inégales, bien que les subventions Kit Digital allant jusqu'à 12 000 EUR incitent à l'adoption. Les 28,8 millions d'utilisateurs de Bizum et les 100,7 millions de transactions sans contact de CaixaBank en juin 2025 soulignent une pénétration plus élevée des portefeuilles et du SoftPOS en Catalogne, à Madrid et au Pays basque. Un titre de transport national prévu en 2026 devrait harmoniser l'acceptation, réduisant le fossé régional dans le marché des terminaux PDV en Espagne.

Paysage concurrentiel

Worldline et Ingenico détenaient conjointement environ 37 % des expéditions mondiales de terminaux en 2025. La cession par Worldline en 2022 de la branche matérielle d'Ingenico à Apollo, ainsi que les ventes en 2025 de MeTS et PaymentIQ, signalent un virage stratégique vers l'acquisition et les services à valeur ajoutée. Redsys domine le traitement domestique, gérant 505 milliards EUR en 2024 et exploitant le hub DSP2 de l'Espagne pour 80 banques.

Les terminaux S1E4 Pro et S1F4 Pro d'Adyen, lancés en novembre 2025, mettent l'accent sur les écosystèmes Android avec des places de marché d'applications. Le SoftPOS émerge comme un espace blanc ; Ingenico prévoit que les smartphones pourraient capter 25 % de l'acceptation dans quelques années, et la solution basée sur Android de BBVA souligne l'élan porté par les banques. SumUp, Square et MONEI courtisent les micro-commerçants avec une tarification transparente, perturbant les acteurs établis qui s'appuient sur des contrats groupés.

NCR s'appuie sur les lecteurs Verifone, Equinox et Ingenico pour ancrer sa suite de restauration. PAX Technology a expédié plus de 80 millions d'appareils dans le monde et promeut la couche de gestion MAXSTORE, consolidant sa position sur le marché des terminaux PDV en Espagne. La compression des marges due aux plafonds d'interchange oriente les acquéreurs vers des abonnements logiciels plutôt que vers des subventions matérielles, remodelant les stratégies concurrentielles.

Leaders du secteur des terminaux PDV en Espagne

NCR Corporation

Worldline SA

PayPal Holdings, Inc. (Zettle)

VeriFone, Inc.

NEC Ibérica, S.L.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Adyen a lancé un déploiement à l'échelle européenne de ses terminaux Android S1E4 Pro et S1F4 Pro, permettant le téléchargement d'applications tierces sur l'appareil.

- Décembre 2025 : Worldline cède PaymentIQ à Nuvei pour 160 millions EUR.

- Novembre 2025 : Adyen lance mondialement les terminaux S1E4 Pro et S1F4 Pro avec prise en charge d'applications tierces.

- Octobre 2025 : BBVA introduit BBVA Pay avec Visa, permettant les paiements NFC sur les appareils iOS.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

���ϲ����� définit le marché espagnol des terminaux de point de vente (TPV) comme la valeur annuelle générée par les postes de travail fixes, les kiosques d'auto-évaluation, les tablettes et les lecteurs de cartes portables qui traitent les paiements par carte ou par portefeuille en magasin et qui sont expédiés en Espagne. Les logiciels de paiement et les périphériques essentiels livrés avec le terminal sont pris en compte, tandis que les frais d'acquisition récurrents ne le sont pas.

Exclusions du champ d'application : Les guichets automatiques, les applications SoftPOS pour smartphones qui ne nécessitent pas de lecteur externe et les passerelles de commerce électronique ne font pas partie de notre champ d'application.

Aperçu de la segmentation

- Par mode d'acceptation des paiements

- Basé sur le contact

- Sans contact

- Par type de PDV

- Systèmes de point de vente fixes

- Systèmes de point de vente mobiles / portables

- Par composant

- �Ѳ���é�������

- Logiciel

- Services

- Par mode de déploiement

- Basé sur le cloud

- Sur site

- Par secteur d'utilisation final

- Commerce de détail

- ��ô�ٱ�����������

- �����Գ�é

- Transport et logistique

- Autres secteurs d'utilisation final

Méthodologie de recherche détaillée et validation des données

Recherche primaire

De multiples contacts avec des fabricants de terminaux, des acquéreurs, des organismes fintech et des commerçants PME à Madrid, Barcelone, Andalousie et Valence nous ont permis de recouper les chiffres des livraisons, les cycles de remplacement et la répercussion des subventions. Ces conversations ont permis de combler les zones d'ombre laissées par le travail de bureau et d'ancrer les fourchettes d'hypothèses avant le verrouillage du modèle.

Recherche documentaire

Nos analystes ont d'abord cartographié le bassin de la demande en utilisant des ensembles de données ouvertes, les tableaux de bord des paiements par carte de la Banco de Espana, les tableaux du livre bleu de la Banque centrale européenne sur les terminaux actifs, l'indice du chiffre d'affaires du commerce de détail de l'Institut national de la statistique et les codes douaniers 847050/847090 qui retracent les entrées de matériel. Les communiqués de presse de la Confédération espagnole des petites et moyennes entreprises, les articles de presse de Dow Jones Factiva et les déclarations d'entreprises recueillies par D&B Hoovers ont fourni les marges des canaux de distribution et les prix de vente moyens.

Des associations sectorielles telles que l'ANFAC (commerce de détail) et l'AECE (hôtellerie), ainsi que des notes de politique générale du ministère des affaires économiques ont permis de clarifier les déclencheurs réglementaires et l'utilisation des subventions. Les sources susmentionnées illustrent l'étendue de notre travail ; de nombreuses autres références ont permis de valider les données et d'encadrer le récit.

Dimensionnement du marché et prévisions

Une construction descendante part de la base installée déclarée par l'ECB, corrige le taux de désabonnement actif-inactif et multiplie les ajouts nets par des ASP mixtes matériel-logiciel que nous avons dérivés des prix à l'importation et des appels d'offres des fournisseurs. Des analyses ascendantes sélectives sur trois grands fournisseurs ont confirmé une variance inférieure à ±6 %. Les principaux facteurs injectés dans nos prévisions multivariées sont les suivants (1) la part des paiements par carte sans contact, (2) le volume des ventes au détail, (3) les subventions accordées aux PME pour le kit numérique, (4) la durée de vie moyenne des terminaux, et (5) les dépenses en cartes par habitant. Une superposition ARIMA capture la saisonnalité des pics touristiques, et la logique des scénarios teste les chocs de devises ou de subventions. Lorsque des lacunes ascendantes sont apparues, par exemple en ce qui concerne l'adoption par les micro-commerçants, nous avons interpolé en utilisant les ratios régionaux de passage de l'argent liquide à la carte approuvés par les personnes interrogées.

Cycle de validation et de mise à jour des données

Les résultats du modèle font l'objet d'un examen à deux niveaux par des analystes, de vérifications des écarts par rapport au nombre de terminaux et au volume du réseau de paiement de Statista, et d'une approbation par les pairs. Nous procédons à une mise à jour tous les douze mois, en déclenchant des révisions intermédiaires en cas d'événements importants tels que des modifications des règles de subvention ou des pénuries de puces. Un dernier examen par les analystes a lieu juste avant la publication du rapport afin de garantir que les clients reçoivent les données de base les plus récentes.

Pourquoi la ligne de base des terminaux de point de vente espagnols de Mordor reste-t-elle la ligne de base de confiance ?

Les estimations publiées divergent souvent ; différentes entreprises regroupent les services, convertissent les devises à des dates différentes ou établissent des projections à partir d'ensembles de données vieillissants.

Les principaux facteurs d'écart sont les suivants : certains comptabilisent les recettes provenant des frais d'acquisition, d'autres dépouillent les logiciels, beaucoup utilisent des taux de change statiques et plusieurs procèdent à des mises à jour sur des cycles de trois ans, alors que notre cadence annuelle et notre validation à double voie entraînent des dérives.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 1,47 B (2025) | ���ϲ����� | |

| USD 3,25 B (2024) | Conseil mondial A | Ajoute des revenus d'acquisition et de service, des roll-ups de fournisseurs, des mises à jour peu fréquentes. |

| USD 1,37 B (2024) | Analyste industriel B | �Ѳ���é������� uniquement ; repose sur une base installée x ASP, contrôles primaires limités |

| USD 0,50 B (2024) | Conseil régional C | L'accent est mis sur les caisses des commerces de détail ; exclut les mPOS, échantillon de petite taille. |

En bref, notre sélection rigoureuse du champ d'application, notre mise à jour annuelle et notre mélange de statistiques ouvertes et de voix sur le terrain offrent aux décideurs une base de référence équilibrée et reproductible à laquelle ils peuvent se fier.

Questions clés répondues dans le rapport

Quelle est la valeur prévisionnelle du marché des terminaux PDV en Espagne d'ici 2031 ?

Le marché devrait atteindre 7,09 milliards USD, s'étendant à un TCAC de 7,92 %.

Quelle est la méthode de paiement connaissant la croissance la plus rapide aux points de vente espagnols ?

Les transactions sans contact, couvrant 70,32 % de la valeur en 2025, progressent à un TCAC de 8,13 % jusqu'en 2031.

Pourquoi les plateformes PDV cloud gagnent-elles en popularité en Espagne ?

Les modèles cloud offrent une tarification par abonnement, des mises à jour à distance et des analyses en temps réel, s'alignant sur les subventions Kit Digital qui réduisent les coûts initiaux pour les PME.

Quel secteur d'utilisation final présente le plus fort potentiel de croissance ?

La santé devrait croître à un TCAC de 8,92 % grâce aux intégrations avec les assureurs et aux flux de travail liés aux ordonnances électroniques.

Comment les plafonds des frais d'interchange affectent-ils les acquéreurs ?

Les plafonds à 0,2 % pour le débit et 0,3 % pour le crédit compriment les marges, provoquant un virage des subventions matérielles vers les revenus pilotés par les logiciels.

Quel rôle joue Bizum au point de vente physique ?

L'acceptation du portefeuille Bizum sur les terminaux BBVA et autres permet des paiements instantanés, offrant aux commerçants une alternative domestique à faible coût aux réseaux de cartes.

Dernière mise à jour de la page le: