Taille et part du marché des terminaux mPOS

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

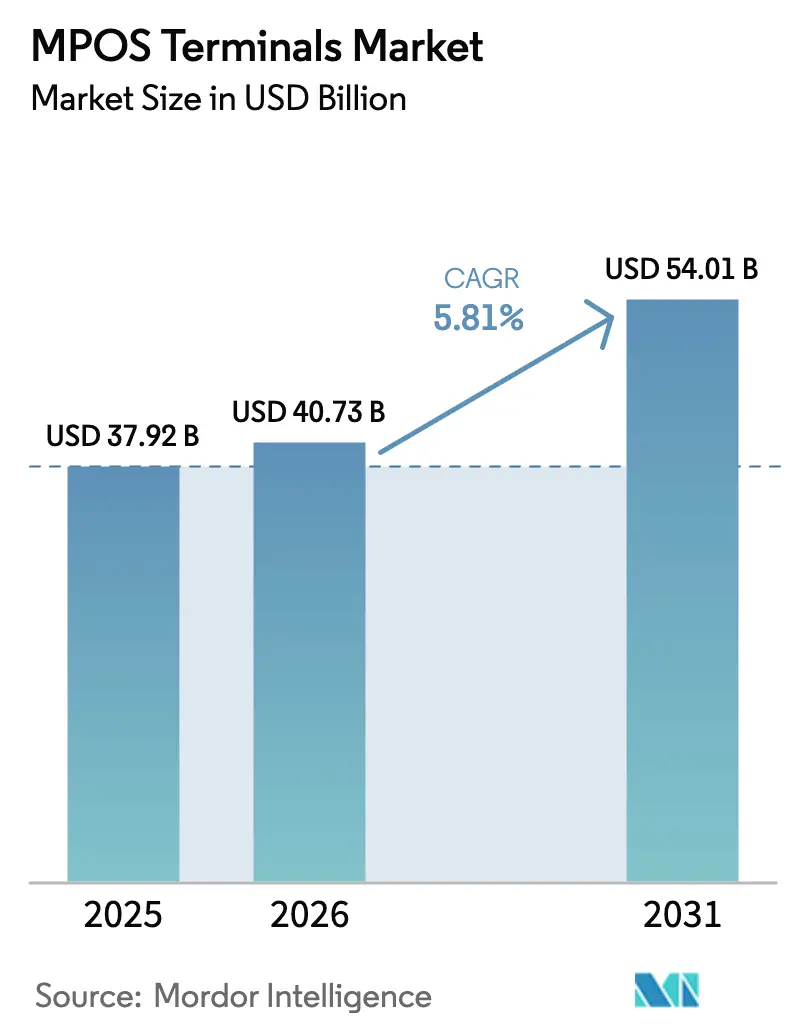

| Taille du Marché (2026) | 40.73 Milliards de dollars |

| Taille du Marché (2031) | 54.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des terminaux mPOS par ���ϲ�����

La taille du marché des terminaux mPOS devrait s'étendre de 37,92 milliards USD en 2025 et 40,73 milliards USD en 2026 à 54,01 milliards USD d'ici 2031, enregistrant un TCAC de 5,81 % entre 2026 et 2031. La certification des solutions de paiement par contact uniquement sur smartphone supprime le besoin de matériel d'entrée de gamme dédié, tandis que les réglementations européennes sur l'authentification forte du client par biométrie allongent les cycles de renouvellement pour les appareils haut de gamme. Les acteurs des plateformes regroupent désormais des prêts en fonds de roulement et des analyses de données avec l'acceptation des paiements, augmentant les coûts de changement pour les commerçants et comprimant les marges des fournisseurs de matériel pur. Sur le plan régional, l'Asie-Pacifique donne le ton avec des rails de paiement en temps réel et l'acceptation par code QR qui accélèrent l'intégration de nouveaux commerçants, tandis que l'Europe est un marché de remplacement axé sur la conformité et que l'Amérique du Nord approche des limites de pénétration. Le déploiement basé sur le cloud continue de gagner en faveur car l'intégration sans dépenses d'investissement, les mises à jour automatisées de la conformité PCI DSS et les déploiements instantanés de fonctionnalités sont plus précieux pour les micro-commerçants que le contrôle local de l'infrastructure.

Principaux enseignements du rapport

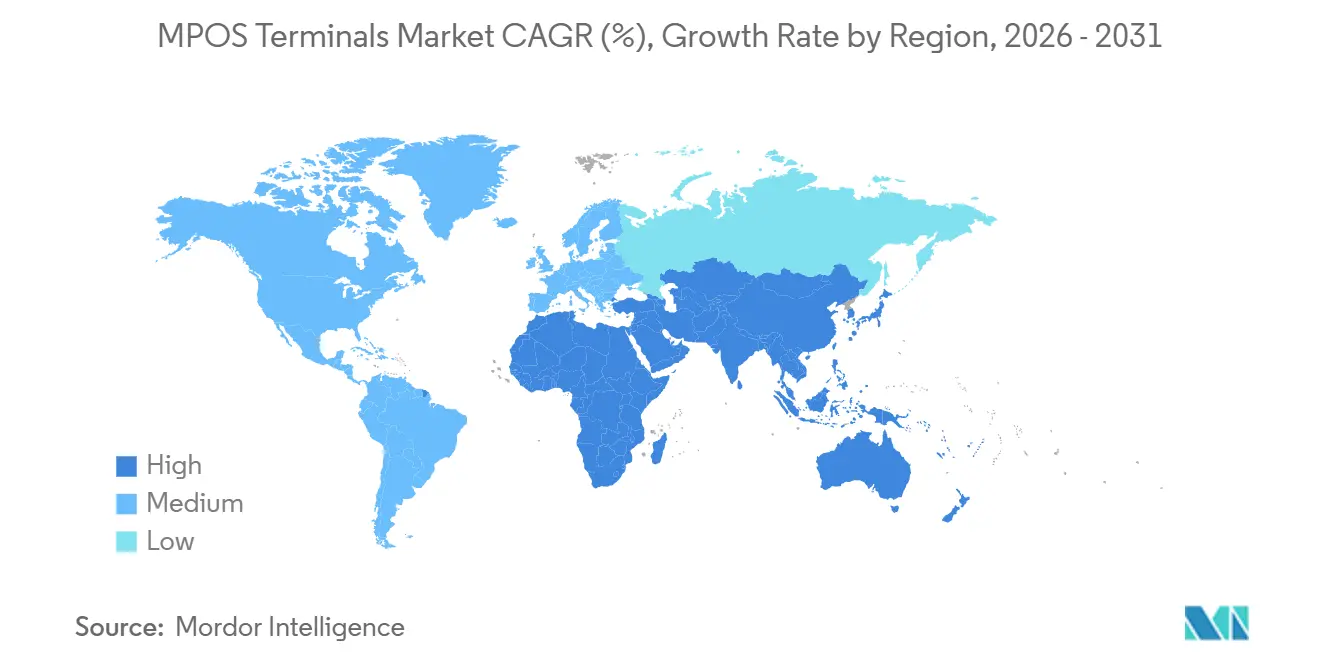

- Par géographie, l'Asie-Pacifique était en tête avec 29,41 % de la part de marché des terminaux mPOS en 2025 ; elle devrait progresser à un TCAC de 6,02 % jusqu'en 2031.

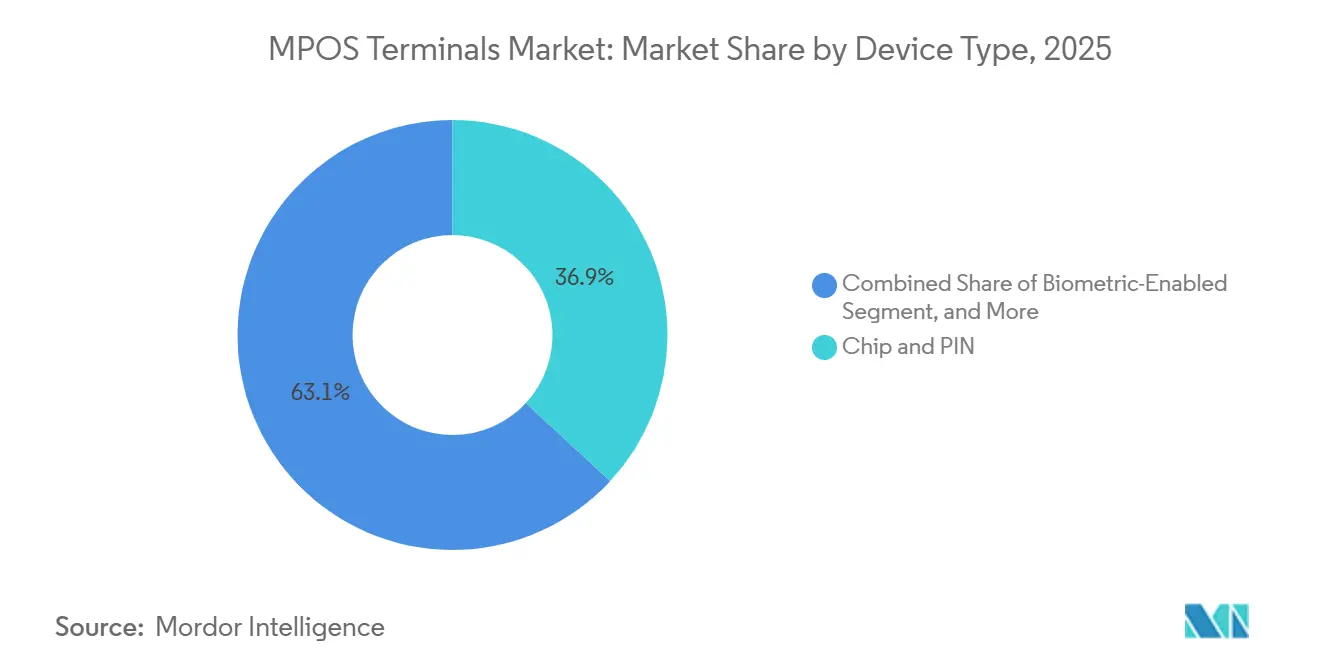

- Par type d'appareil, la puce et code PIN détenait 36,89 % de la part de marché des terminaux mPOS en 2025, tandis que les appareils à biométrie intégrée devraient croître à un TCAC de 9,13 % jusqu'en 2031.

- Par mode de paiement, les transactions basées sur le contact ont conservé une part de 76,67 % de la taille du marché des terminaux mPOS en 2025, mais les modes sans contact progressent à un TCAC de 8,34 % jusqu'en 2031.

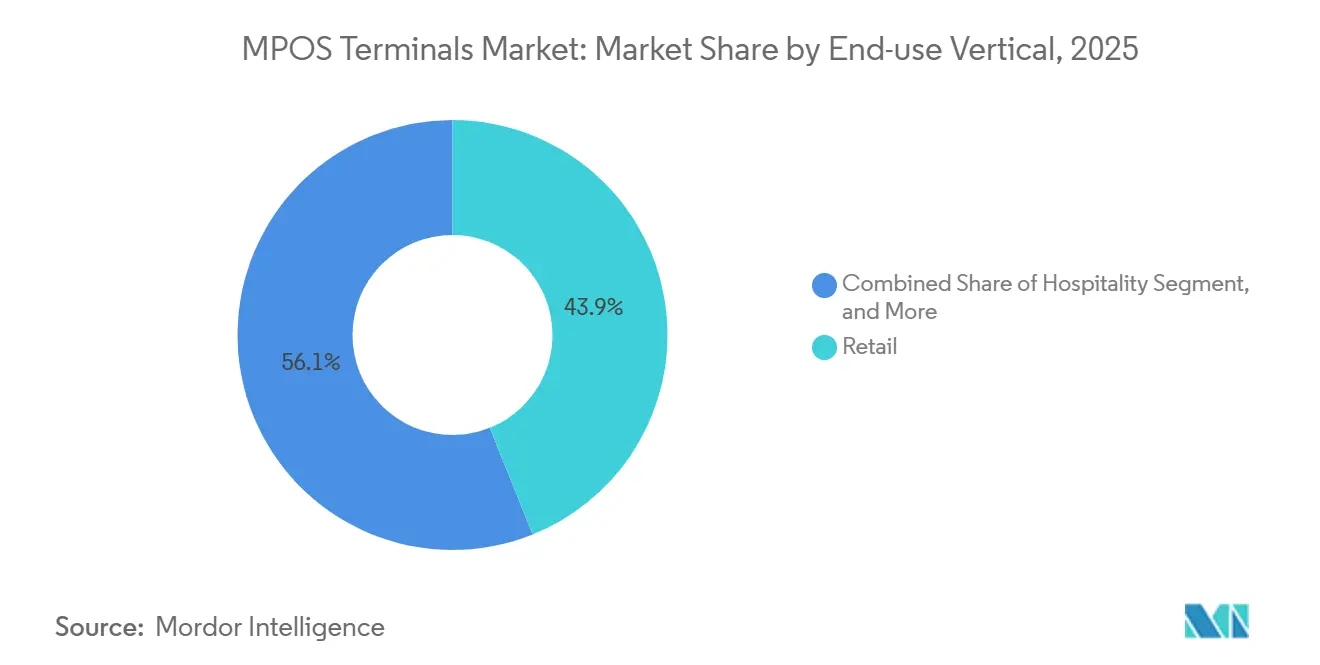

- Par secteur d'utilisation finale, le commerce de détail représentait 43,92 % de la taille du marché des terminaux mPOS en 2025, tandis que l'hôtellerie progresse à un TCAC de 6,47 % jusqu'en 2031.

- Par mode de déploiement, les solutions sur site représentaient 70,59 % de la taille du marché des terminaux mPOS en 2025, mais les plateformes basées sur le cloud croissent à un TCAC de 7,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des terminaux mPOS

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | CALENDRIER D'IMPACT |

|---|---|---|---|

| Omniprésence du matériel d'acceptation de cartes à faible coût | +1.2% | Mondial - le plus élevé en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Accélération du passage des consommateurs aux paiements sans contact et aux portefeuilles électroniques | +1.5% | Mondial - mené par l'Europe et l'Asie-Pacifique, l'Amérique du Nord rattrapant son retard | Moyen terme (2-4 ans) |

| Certification du paiement par contact sur l'appareil débloquant les solutions de smartphone comme terminal de point de vente | +0.9% | Mondial - premiers gains en Europe, en Amérique du Nord et en Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Déploiement rapide d'analyses à valeur ajoutée pour les micro-commerçants | +0.7% | Mondial - le plus fort en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Mandats d'authentification forte du client biométrique dans le cadre de la DSP2 stimulant le renouvellement du matériel | +0.6% | Europe avec répercussions au Moyen-Orient et dans certaines régions d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Activation du paiement différé en magasin nécessitant des mises à jour du micrologiciel des terminaux mPOS | +0.5% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Omniprésence du matériel d'acceptation de cartes à faible coût

Les lecteurs d'entrée de gamme dont le prix est inférieur à 50 USD ont rendu l'acceptation accessible aux vendeurs de rue, aux détaillants éphémères et aux travailleurs de l'économie à la demande qui opéraient auparavant uniquement en espèces. Square, SumUp et PayPal Zettle proposent tous des dongles à moins de 50 USD, et les fabricants sous contrat d'Asie-Pacifique fournissent désormais des unités en marque blanche à moins de 30 USD départ usine, accélérant la pénétration dans les villes de deuxième rang en Inde et dans le secteur de la vente au détail informel en Asie du Sud-Est.[1]Block Inc., "Relations avec les investisseurs," investors.block.xyz La marchandisation des appareils oblige les fournisseurs à se tourner vers des abonnements à marges plus élevées pour les tableaux de bord d'analyse, l'intégration de la fidélisation et le financement intégré, réduisant la dépendance au bénéfice brut du matériel. La messagerie ISO 20022 et les spécifications EMVCo garantissent l'interopérabilité, éliminant la dépendance aux fournisseurs et accentuant la concurrence par les prix.

Accélération du passage des consommateurs aux paiements sans contact et aux portefeuilles électroniques

L'Irlande a enregistré des portefeuilles mobiles représentant 58,2 % de la valeur des transactions au point de vente au cours du premier semestre 2025, et 92 % des paiements par carte au Royaume-Uni étaient effectués par contact sans contact en 2024. Pour les commerçants, un paiement par contact de 15 secondes remplace une saisie de code PIN de 30 à 45 secondes, réduisant les files d'attente et les coûts de main-d'œuvre dans les restaurants à service rapide. Les établissements hôteliers signalent une rotation des tables 10 à 15 % plus rapide lorsque les terminaux NFC en salle suppriment les déplacements vers une caisse. L'avantage pour les fournisseurs de terminaux mPOS est une vague de remplacement accélérée pour le matériel compatible sans contact, bien que la même préférence des consommateurs rende également le SoftPOS viable, exerçant une pression à la baisse sur les ventes d'appareils d'entrée de gamme.

Certification du paiement par contact sur l'appareil débloquant les solutions de smartphone comme terminal de point de vente

La norme PCI MPoC v1.1, publiée en novembre 2024, a formalisé la sécurité pour l'acceptation par logiciel sur les smartphones commerciaux, supprimant l'exigence de dongle pour de nombreux micro-commerçants. Apple Tap to Pay permet aux petites entreprises de télécharger une application, de passer la vérification d'identité et de commencer à accepter des paiements le jour même, sans coût matériel au-delà d'un téléphone compatible NFC.[2]Apple Newsroom, "Apple présente le paiement par contact sur iPhone," apple.com Visa et Mastercard ont depuis certifié des dizaines d'applications SoftPOS basées sur Android, élargissant la disponibilité en Europe et en Amérique du Nord. En réduisant le coût total d'acceptation à un matériel quasi nul et à un traitement inférieur à 2 %, le SoftPOS est en passe de capter jusqu'à un cinquième des nouvelles intégrations de micro-commerçants en Europe d'ici 2027.

Déploiement rapide d'analyses à valeur ajoutée pour les micro-commerçants

Les terminaux ont évolué en centres d'intelligence économique qui affichent des répartitions des revenus en temps réel, des cartes thermiques des heures de pointe et des alertes de stock. Square Dashboard, les analyses de restaurants de Toast, l'intégration Clover-QuickBooks et Shopify POS monétisent chacun des informations premium à 20-50 USD par mois, un multiple de marge par rapport aux ventes de matériel.[3]Shopify, "Fonctionnalités de Shopify POS," shopify.com/pos Les micro-commerçants sans personnel financier dédié peuvent désormais optimiser leur stratégie de tarification, de dotation en personnel et de promotion, traduisant les données en gains de rentabilité immédiats. La fidélisation accrue favorise la rétention et maintient le volume de paiements sur la plateforme, contrebalançant l'érosion des marges dans le matériel.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | CALENDRIER D'IMPACT |

|---|---|---|---|

| Le SoftPOS par contact sur smartphone émergent cannibalisant le matériel mPOS dédié | -0.8% | Mondial - le plus aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Migration coûteuse vers la conformité PCI MPoC et PCI v6 | -0.6% | Mondial - affecte tous les fabricants de matériel | Moyen terme (2-4 ans) |

| Haut débit et alimentation électrique insuffisants dans les marchés ruraux | -0.4% | Afrique émergente, Asie du Sud, Amérique du Sud rurale | Long terme (≥ 4 ans) |

| Préoccupations persistantes en matière de sécurité et de fraude | -0.3% | Mondial - surveillance accrue en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Le SoftPOS par contact sur smartphone émergent cannibalisant le matériel mPOS dédié

Le kit de développement logiciel uniquement de Stripe, Apple Tap to Pay et le SoftPOS Android d'Adyen et de Worldline éliminent l'achat de matériel à 50-150 USD pour les petits commerçants, substituant les smartphones existants aux terminaux séparés. Les micro-commerçants et les vendeurs saisonniers traitant moins de 100 transactions par mois sont particulièrement attirés par l'intégration sans dépenses d'investissement. L'adoption du SoftPOS en Europe pourrait atteindre 15 à 20 % des nouveaux comptes marchands d'ici 2027, érodant la demande d'appareils d'entrée de gamme.[4]Banque centrale européenne, "Statistiques de paiement," ecb.europa.eu Les fournisseurs établis répliquent en mettant l'accent sur les unités de comptoir avec imprimantes, écrans clients et lecteurs biométriques que les smartphones ne peuvent pas reproduire, mais le segment à faible marge et à volume élevé migre déjà vers le logiciel.

Migration coûteuse vers la conformité PCI MPoC et PCI v6

La norme PCI PTS POI v6.0 ajoute le démarrage sécurisé, le micrologiciel chiffré et le stockage matériel des clés, augmentant la complexité de conception et portant les frais de certification à 50 000-150 000 USD par modèle. La date limite de conformité a été repoussée de janvier 2025 à juin 2026, mais les fabricants plus petits font toujours face à des arriérés de tests de 6 à 12 mois et risquent des stocks immobilisés si les approbations tardent. Parallèlement, la norme PCI MPoC ajoute des coûts de conformité parallèles pour les fournisseurs proposant le SoftPOS, multipliant les budgets de recherche et développement. Les acteurs d'envergure tels que VeriFone, PAX Technology et Ingenico peuvent amortir les dépenses sur des volumes mondiaux, tandis que les fabricants d'équipements d'origine régionaux font face à une compression des marges ou à des pressions à la sortie.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type d'appareil : l'authentification biométrique stimule l'expansion du segment haut de gamme

La puce et code PIN détenait 36,89 % de la part de marché des terminaux mPOS en 2025, soulignant son ancrage dans les environnements réglementés. Les lecteurs biométriques, cependant, enregistrent un TCAC de 9,13 % jusqu'en 2031 après que la DSP2 a relevé les seuils d'authentification, stimulant la demande de terminaux à reconnaissance d'empreintes digitales ou faciale en Europe. La taille du marché des terminaux mPOS allouée aux appareils biométriques augmente donc de manière disproportionnée à mesure que les commerçants absorbent des prix unitaires 30 à 40 % plus élevés pour réduire les rétrofacturations et se conformer aux règles de protection des données. Les modèles à bande magnétique et à puce uniquement à faibles fonctionnalités occupent désormais une niche résiduelle, principalement dans les pays où la migration EMV est retardée. Au fil du temps, la concurrence entre appareils se déplace de la technologie d'interface vers la sophistication de l'authentification, avec des capteurs certifiés FIDO et des algorithmes préservant la confidentialité qui émergent comme différenciateurs de produits.

L'accent mis sur le haut de gamme attire des fournisseurs spécialisés tels que Next Biometrics, qui a déployé des capteurs d'empreintes digitales dans des terminaux vietnamiens, et PopID, qui a piloté des systèmes de paiement par authentification faciale aux Émirats arabes unis. Les fournisseurs établis intègrent des modules similaires pour défendre leurs parts, tandis que les plateformes logicielles associent la compatibilité biométrique à des fonctionnalités à valeur ajoutée telles que la vérification de l'âge et l'encaissement automatique. Les commerçants sensibles aux coûts dans des environnements à faible fraude s'en tiennent à la puce et code PIN, tandis que les secteurs à transactions élevées migrent vers des modèles à biométrie intégrée pour équilibrer sécurité et expérience utilisateur.

Par mode de paiement : les gains du sans contact s'accélèrent malgré la domination des transactions par contact

Les transactions basées sur le contact ont conservé une part de 76,67 % en 2025, mais le volume sans contact se développe à un TCAC de 8,34 %, soit près de 1,5 fois la croissance globale du marché des terminaux mPOS. La familiarité des consommateurs avec les cartes de paiement par contact et les portefeuilles mobiles a atteint un point de basculement, illustré par les 3,4 milliards de transactions sans contact mobiles au Canada en 2024 et le taux de paiement par contact de 92 % au Royaume-Uni. Pour rester compétitifs, les commerçants accélèrent les cycles de renouvellement des terminaux vers des modèles compatibles NFC ou adoptent le SoftPOS qui exploite l'antenne intégrée des smartphones.

La rapidité et la commodité alimentent cette migration. Les paiements sans contact prennent en moyenne 15 secondes contre jusqu'à 45 secondes pour la saisie d'un code PIN, ce qui se traduit par des files d'attente plus courtes et un débit plus élevé dans le commerce de détail et l'hôtellerie. Bien que les secteurs axés sur la conformité tels que le carburant ou la billetterie de haute valeur maintiennent les méthodes basées sur le contact, la prime de croissance pour le sans contact devrait continuer à s'élargir à mesure que les écosystèmes de portefeuilles mobiles développent des fonctionnalités de fidélisation, de coupons et d'identité numérique qui approfondissent l'engagement des utilisateurs.

Par secteur d'utilisation finale : l'hôtellerie mène la croissance tandis que le commerce de détail maintient sa part

Les réservations dans le commerce de détail représentaient 43,92 % de la taille du marché des terminaux mPOS en 2025 en raison du volume des transactions et de l'omniprésence géographique. L'hôtellerie, cependant, est en voie d'atteindre un TCAC de 6,47 % jusqu'en 2031, catalysée par les paiements en salle qui améliorent la rotation des tables de 10 à 15 % et augmentent la capture des pourboires grâce aux écrans de suggestion de gratification. La part de marché des terminaux mPOS détenue par l'hôtellerie augmente donc plus rapidement que son nombre de transactions sous-jacent, reflétant plusieurs terminaux par établissement plutôt que des points de caisse uniques.

Au-delà des restaurants, les hôtels adoptent des unités d'enregistrement portables, et les stades déplacent les concessions vers des kiosques mobiles. La santé est un autre secteur de croissance, intégrant des modules mPOS conformes à la loi HIPAA dans les logiciels de gestion des cabinets pour la capture des co-paiements des patients. Les flottes de transport intègrent des lecteurs dans les appareils portables des conducteurs pour la capture des paiements à la livraison, tandis que les opérations de stationnement équipent les machines de paiement sur place de modules sans contact. Ces flux de travail spécialisés mettent en évidence un pivot de l'acceptation de paiement générique vers un déploiement de terminaux spécifique aux processus qui monétise la commodité et les informations sur les données.

Par mode de déploiement : le SaaS basé sur le cloud progresse grâce à son attrait sans dépenses d'investissement

L'infrastructure sur site détenait encore 70,59 % de part en 2025, mais l'adoption du cloud s'accélère à un TCAC de 7,21 % grâce à l'absence de dépenses d'investissement initiales, aux mises à jour automatisées de la conformité PCI et aux cadences rapides de déploiement des fonctionnalités. Stripe, Adyen et Square intègrent de nouveaux commerçants en quelques heures, regroupant le traitement des paiements, les analyses et le règlement dans une interface d'abonnement unique. La taille du marché des terminaux mPOS liée aux modèles cloud s'élargit plus rapidement que le marché global à mesure que les micro-commerçants privilégient l'économie du paiement à l'utilisation.

La connectivité reste la contrainte. L'Inde rurale, l'Indonésie et l'Afrique subsaharienne, où la pénétration du haut débit est inférieure à 40 %, s'appuient encore sur des appareils sur site ou hybrides qui mettent les transactions en mémoire tampon hors ligne. Les fournisseurs atténuent le risque avec des modules double SIM, un stockage local et des stations de recharge solaire, mais ces fonctionnalités augmentent le coût des appareils et compliquent les stocks. Au fil du temps, le déploiement de la 5G et la liaison montante par satellite atténueront la contrainte, étendant la prédominance du SaaS aux régions actuellement mal desservies.

Analyse géographique

L'Asie-Pacifique a contribué à 29,41 % des revenus mondiaux en 2025 et devrait afficher un TCAC de 6,02 % jusqu'en 2031, le plus rapide de toutes les régions. L'élan provient de l'UPI indien, qui a enregistré 16,73 milliards de transactions en décembre 2024, et d'Alipay Plus de Chine, qui permet aux commerçants thaïlandais, malaisiens et indonésiens d'accepter les paiements des visiteurs chinois via un code QR sans nouveau matériel. Le Japon et la Corée du Sud migrent de la bande magnétique vers le NFC avant les suppressions réglementaires, tandis que la pénétration du paiement sans contact en Australie dépasse 95 %. Le haut débit rural en Inde et en Indonésie est inférieur à 40 %, et l'alimentation électrique incohérente au Bangladesh et au Vietnam limite le déploiement permanent.

L'Amérique du Nord se classe deuxième en taille. Le transfert anticipé de responsabilité EMV de la région a concentré les mises à niveau matérielles en amont, de sorte que la demande actuelle tourne autour du remplacement des unités héritées par des modèles sans contact et biométriques. Les 3,4 milliards de paiements sans contact mobiles au Canada en 2024 illustrent l'adoption par les consommateurs, et l'intégration des commerçants pilotée par les fintechs au Mexique ajoute une marge de croissance supplémentaire. La croissance est régulière mais inférieure à celle de l'Asie-Pacifique, reflétant la maturité du marché et la forte pénétration existante.

La trajectoire de l'Europe dépend de l'authentification forte du client dans le cadre de la DSP2, qui stimule le renouvellement du matériel haut de gamme même si le SoftPOS cannibalise les niveaux d'entrée. Des marchés tels que la France et l'Allemagne équipent les terminaux de capteurs d'empreintes digitales pour atteindre les seuils d'exemption, tandis que les micro-commerçants adoptent l'acceptation par smartphone pour éviter les dépenses d'investissement. L'Amérique du Sud est portée par le système de paiement instantané Pix du ����é������, qui a dépassé 40 milliards de transferts en 2024, intégrant l'acceptation par code QR directement dans les logiciels de point de vente. Le Moyen-Orient bénéficie des investissements dans les villes intelligentes aux Émirats arabes unis et de la Vision 2030 de l'Arabie saoudite, tandis que l'Afrique reste contrainte par la disponibilité de l'électricité, forçant des déploiements hybrides hors ligne malgré de solides écosystèmes de monnaie mobile.

Paysage concurrentiel

La concentration de la concurrence est modérée, mais elle est intense dans les couches de valeur ajoutée des plateformes. Square de Block, Clover de Fiserv et la pile spécifique aux restaurants de Toast utilisent le matériel comme passerelle vers des revenus logiciels récurrents, notamment des analyses, la gestion de la paie et des prêts en fonds de roulement qui augmentent les coûts de changement. Les fabricants d'équipements d'origine traditionnels comme VeriFone et PAX Technology fournissent de plus en plus d'unités en marque blanche aux agrégateurs de fintechs, préservant les volumes d'échelle tout en cédant les points de contact directs avec les commerçants. Les marges brutes du matériel se sont comprimées d'environ 40 % il y a dix ans à près de 15 à 20 % aujourd'hui, obligeant tous les acteurs à s'appuyer sur les frais d'abonnement et de traitement plutôt que sur les ventes unitaires.

Des espaces blancs stratégiques persistent dans la santé, le transport et les marchés émergents ruraux. Moins de 30 % des petits cabinets médicaux américains disposent d'une capture de paiement moderne au point de soins en raison des frictions d'adoption liées à la conformité HIPAA et aux intégrations de facturation héritées. Les opérateurs logistiques ont besoin de lecteurs portables interopérables pour le règlement à la livraison, mais le segment reste fragmenté entre des solutions propriétaires. L'Inde rurale, l'Indonésie et l'Afrique subsaharienne privilégient encore les appareils hybrides hors ligne en priorité, créant des points d'entrée pour les fournisseurs capables d'associer la recharge solaire et la mise en mémoire tampon hors ligne aux analyses cloud.

Les start-ups exploitent la tarification et la rapidité de règlement pour grignoter les parts des acteurs établis. Yoco d'Afrique du Sud offre un traitement sans frais mensuels et un règlement le jour même à 400 000 micro-commerçants, tandis que myPOS d'Europe de l'Est regroupe des comptes IBAN et des paiements instantanés dans l'Espace économique européen. Square Capital a prêté 4,1 milliards USD aux commerçants en 2025, et Toast Capital a étendu les prêts en fonds de roulement au-delà des É�ٲ��ٲ�-���Ծ���, liant les taux de financement au volume des paiements. La lutte se déplace progressivement des caractéristiques des appareils vers l'étendue des services financiers intégrés.

Leaders du secteur des terminaux mPOS

Block Inc. (Square)

Fiserv Inc. (Clover)

VeriFone Inc.

PAX Technology Ltd.

Newland Payment Technology

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : La Banque centrale des Émirats arabes unis a lancé un projet pilote de terminal de paiement biométrique avec PopID, déployant des appareils d'authentification faciale dans 50 points de vente au détail à Dubaï pour tester les normes d'identité numérique de nouvelle génération.

- Janvier 2025 : JP Morgan Payments a présenté la série de terminaux Paypad et Pinpad pour les petites et moyennes entreprises, associant traitement intégré, facturation et règlement en temps réel.

- Novembre 2024 : Le Conseil des normes de sécurité PCI a publié la norme PCI MPoC v1.1, formalisant les exigences de sécurité mondiales pour l'acceptation de cartes par logiciel sur les smartphones.

- Octobre 2024 : Block Inc. a dévoilé le Square Terminal Flex, un appareil portable à écran tactile de 7 pouces avec scanner de codes-barres intégré et autonomie de 12 heures, à partir de 299 USD.

Portée du rapport mondial sur le marché des terminaux mPOS

Les terminaux mPOS (terminaux mobiles de point de vente) sont des appareils de paiement portables qui permettent aux entreprises d'accepter des paiements par carte ou numériques à l'aide d'un smartphone ou d'une tablette plutôt que d'une caisse fixe traditionnelle.

Le rapport sur le marché des terminaux mPOS est segmenté par type d'appareil (puce et code PIN, puce et signature, sans contact et NFC, bande magnétique uniquement, à biométrie intégrée), mode de paiement (basé sur le contact, sans contact), secteur d'utilisation finale (commerce de détail, hôtellerie, santé, transport et logistique, autres secteurs d'utilisation finale), mode de déploiement (sur site, basé sur le cloud et SaaS) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Puce et code PIN |

| Puce et signature |

| Sans contact et NFC |

| Bande magnétique uniquement |

| À biométrie intégrée |

| Basé sur le contact |

| Sans contact |

| Commerce de détail |

| ��ô�ٱ����������� |

| �����Գ�é |

| Transport et logistique |

| Autres secteurs d'utilisation finale |

| Sur site |

| Basé sur le cloud et SaaS |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| É�����ٱ� | |

| Reste de l'Afrique |

| Par type d'appareil | Puce et code PIN | |

| Puce et signature | ||

| Sans contact et NFC | ||

| Bande magnétique uniquement | ||

| À biométrie intégrée | ||

| Par mode de paiement | Basé sur le contact | |

| Sans contact | ||

| Par secteur d'utilisation finale | Commerce de détail | |

| ��ô�ٱ����������� | ||

| �����Գ�é | ||

| Transport et logistique | ||

| Autres secteurs d'utilisation finale | ||

| Par mode de déploiement | Sur site | |

| Basé sur le cloud et SaaS | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| É�����ٱ� | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des terminaux mPOS en 2031 ?

Le marché des terminaux mPOS devrait atteindre 54,01 milliards USD d'ici 2031.

À quelle vitesse le marché des terminaux mPOS devrait-il croître entre 2026 et 2031 ?

Le marché devrait progresser à un TCAC de 5,81 % sur la période 2026-2031.

Quelle région connaît la croissance la plus rapide en matière d'adoption des terminaux mPOS ?

L'Asie-Pacifique devrait enregistrer la croissance régionale la plus élevée avec un TCAC de 6,02 % jusqu'en 2031.

Pourquoi les terminaux mPOS biométriques gagnent-ils en popularité ?

Les règles européennes d'authentification forte du client et les efforts plus larges de réduction de la fraude stimulent un TCAC de 9,13 % dans les expéditions de terminaux à biométrie intégrée.

Qu'est-ce que le SoftPOS et pourquoi est-il important ?

Le logiciel SoftPOS transforme les smartphones compatibles NFC en terminaux de paiement, éliminant les coûts matériels séparés et attirant les micro-commerçants à la recherche d'une acceptation sans dépenses d'investissement.

Comment les fournisseurs compensent-ils la réduction des marges sur le matériel ?

Les fournisseurs regroupent des analyses, du financement, de la gestion de la paie et des outils de gestion des stocks dans des forfaits d'abonnement, déplaçant les revenus vers des logiciels et services récurrents à marges élevées.

Dernière mise à jour de la page le: