Taille et part du marché des terminaux PDV en Chine

VUE D’ENSEMBLE DU MARCH?

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 6.92 Milliards de dollars |

| Taille du Marché (2026) | 7.28 Milliards de dollars |

| Taille du Marché (2031) | 9.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.17% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image ? 黑料不打烊. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des terminaux PDV en Chine par 黑料不打烊

La taille du marché des terminaux PDV en Chine était évaluée à 6,92 milliards USD en 2025 et devrait cro?tre de 7,28 milliards USD en 2026 pour atteindre 9,37 milliards USD d'ici 2031, à un CAGR de 5,17 % au cours de la période de prévision (2026-2031). Cette trajectoire ascendante reflète la politique de réduction de l'utilisation des espèces promue par Pékin, les projets pilotes du Yuan numérique et la certification EMV-L3 obligatoire dans les systèmes de transport en commun. L'acceptation des paiements sans contact, la pénétration croissante des smartphones et la réglementation réactive de la Banque populaire de Chine stimulent la demande d'appareils compatibles NFC. La consolidation parmi les entreprises de paiement, le renforcement des lois sur la localisation des données et l'adoption croissante de la détection de fraude basée sur l'IA reconfigurent les stratégies des fournisseurs. Par ailleurs, la croissance du SoftPDV, la volatilité de la cha?ne d'approvisionnement en semi-conducteurs et l'intensification des risques de cybersécurité continuent de peser sur les marges, tout en ouvrant de nouvelles niches de services pour les acteurs agiles.

Points clés du rapport

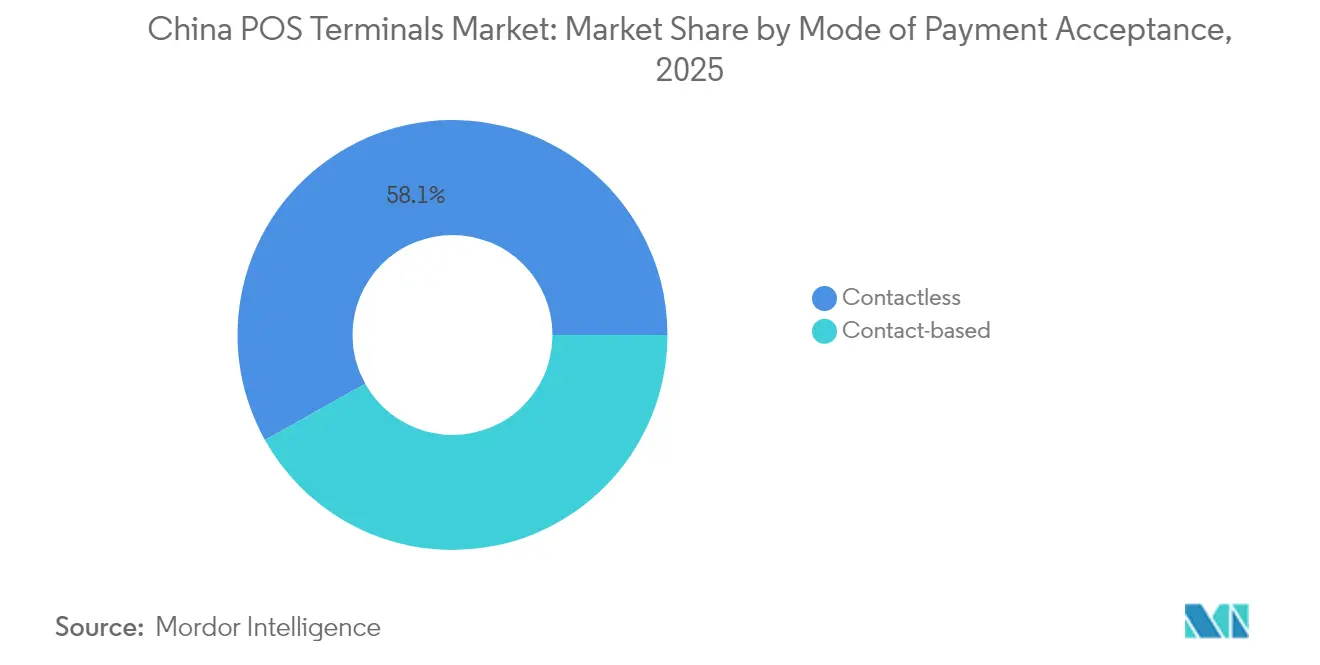

- Par mode de paiement, les solutions sans contact ont dominé avec 58,12 % de la part du marché des terminaux PDV en Chine en 2025 et progressent à un CAGR de 6,71 % jusqu'en 2031.

- Par type de PDV, les appareils mobiles et portables représentaient 63,10 % de la taille du marché des terminaux PDV en Chine en 2025 et afficheront un CAGR de 6,79 % durant 2026-2031.

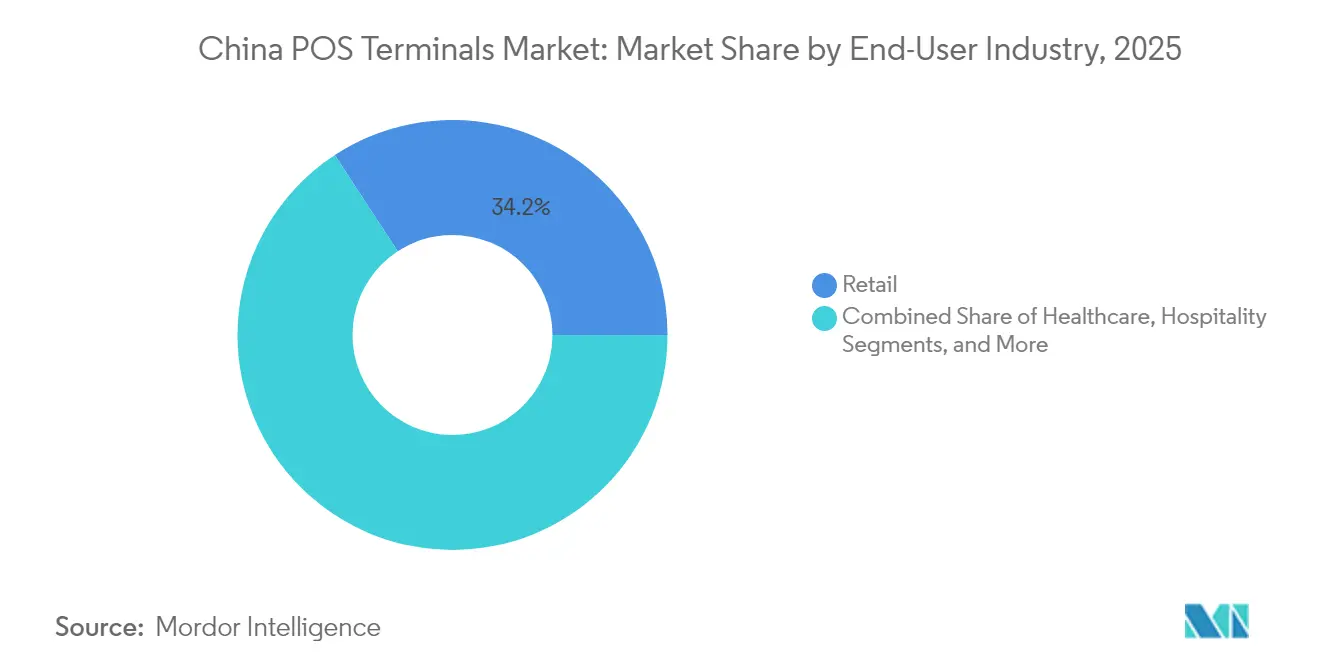

- Par utilisateur final, le commerce de détail a capté 34,22 % de la part des revenus en 2025 sur le marché des terminaux PDV en Chine, tandis que le secteur de la santé enregistre le CAGR prévisionnel le plus élevé à 6,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de 黑料不打烊, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des terminaux PDV en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Impulsion gouvernementale en faveur d'une économie sans espèces via les projets pilotes du Yuan numérique | +1.2% | National, avec des gains précoces dans les grandes villes et les zones pilotes | Moyen terme (2-4 ans) |

| Expansion rapide des PDV NFC compatibles avec les portefeuilles mobiles | +1.8% | National, accéléré dans les villes de premier et deuxième rang | Court terme (≤ 2 ans) |

| Adoption croissante par les PME et les cha?nes de restauration rapide | +1.1% | National, concentré dans les quartiers commerciaux urbains | Moyen terme (2-4 ans) |

| Intégration de puces de détection de fraude basées sur l'IA | +0.7% | National, priorité dans les lieux à fort volume de transactions | Long terme (≥ 4 ans) |

| Essor des PDV intelligents sans surveillance dans les villes de troisième rang | +0.9% | Zones rurales et villes de troisième rang, en expansion vers les marchés au niveau des comtés | Moyen terme (2-4 ans) |

| Certification EMV-L3 obligatoire pour les PDV de transport en commun | +0.6% | Hubs de transport nationaux, systèmes de métro | Court terme (≤ 2 ans) |

| Source: 黑料不打烊 | |||

Impulsion gouvernementale en faveur d'une économie sans espèces via les projets pilotes du Yuan numérique

L'élargissement des projets pilotes de monnaie numérique permet désormais aux visiteurs étrangers d'approvisionner leurs portefeuilles avec des limites de transaction unique de 5 000 USD et des plafonds annuels de 50 000 USD, stimulant la demande de terminaux à double acceptation capables de traiter le Yuan numérique et les systèmes de cartes internationaux. Les établissements accueillant des touristes doivent déployer du matériel multi-schémas, tandis que les réglementations en matière de cryptographie imposent des modules de chiffrement embarqués. Les fournisseurs établis disposant d'une expertise réglementaire approfondie bénéficient de la complexité de certification qui en résulte.

Expansion rapide des PDV NFC compatibles avec les portefeuilles mobiles

La campagne ? Tap-to-Pay ? d'Alipay et le déploiement de 1,12 milliard de codes QR d'assurance médicale dans 800 000 établissements de santé accélèrent les commandes de terminaux NFC. Les cha?nes de restauration rapide exploitent des appareils NFC biométriques, et l'acceptation des cartes bancaires étrangères par le métro de Pékin souligne le virage vers des solutions de paiement sans contact multi-portefeuilles. Les spécifications des terminaux englobent désormais des liens avec le système d'assurance sociale et des vérifications d'identité biométriques.

Adoption croissante par les PME et les cha?nes de restauration rapide

Les directives du Conseil d'?tat contraignent les PME à accepter plusieurs méthodes de paiement sans espèces, renfor?ant la demande de PDV dans les villes de troisième rang. Les préférences des commer?ants s'orientent vers des terminaux Android tout-en-un intégrant les fonctions de paiement, de gestion de la relation client et de gestion des stocks. Cependant, les plateformes SoftPDV séduisent les micro-commer?ants sensibles aux prix, mettant sous pression les marges sur le matériel.

Intégration de puces de détection de fraude basées sur l'IA

Le programme ? Eagle Eye ? d'UnionPay et les programmes d'analyse de l'ICBC illustrent le déploiement croissant de l'IA dans le contr?le des risques liés aux PDV. L'apprentissage automatique au niveau de la puce réduit la latence, s'aligne sur les lois chinoises de localisation des données et différencie les fournisseurs nationaux comme PAX Technology, dont les appareils HarmonyOS intègrent une IA embarquée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Multiplication des cyberattaques ciblant les réseaux PDV | -0.8% | National, concentré dans les zones urbaines à fort volume de transactions | Court terme (≤ 2 ans) |

| Pression sur les prix exercée par les applications SoftPDV sur smartphone | -1.2% | National, accéléré dans les segments des PME et des micro-commer?ants | Moyen terme (2-4 ans) |

| Volatilité de la cha?ne d'approvisionnement en semi-conducteurs | -0.6% | National, affectant tous les fabricants de terminaux | Court terme (≤ 2 ans) |

| Hausse des co?ts de conformité à la localisation des données | -0.4% | National, exigences de conformité réglementaire | Long terme (≥ 4 ans) |

| Source: 黑料不打烊 | |||

Multiplication des cyberattaques ciblant les réseaux PDV

Des violations sophistiquées ciblent désormais les micrologiciels et les passerelles cloud, alourdissant les budgets de conformité dans le cadre de la loi sur la protection des informations personnelles. Les petits acquéreurs peinent à assurer une surveillance 24h/24 et 7j/7 et pourraient quitter le marché si les risques de révocation de licence s'intensifient.

Pression sur les prix exercée par les applications SoftPDV sur smartphone

Le SoftPDV certifié PCI-MPoC de Lakala a attiré 350 000 utilisateurs, illustrant un glissement vers l'acceptation de paiements sur smartphone à faible investissement initial. Les fournisseurs de matériel font face à une érosion des marges et doivent pivoter vers des modèles hybrides ou des offres de logiciels embarqués pour maintenir leur compétitivité.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par mode d'acceptation des paiements : la domination du sans contact s'accélère

Les systèmes sans contact ont capté 58,12 % de la part du marché des terminaux PDV en Chine en 2025 et progresseront à un CAGR de 6,71 % jusqu'en 2031, la commodité du paiement par simple contact s'alignant sur les préférences d'hygiène. Le segment bénéficie du soutien de réglementations gouvernementales relevant les plafonds de transaction unique pour les visiteurs étrangers, incitant les commer?ants à mettre à niveau leurs terminaux NFC à double schéma.

Des couches d'authentification biométrique, de la reconnaissance faciale aux capteurs d'empreintes digitales, accompagnent désormais les flux sans contact, approfondissant la complexité des solutions. La puce et le code PIN restent utilisés pour les transactions de grande valeur et transfrontalières, préservant une pertinence de niche. L'acceptation multi-portefeuilles du métro de Pékin démontre que les appareils sans contact peuvent fusionner les cas d'usage du transport, du commerce de détail et de l'international sous un même ch?ssis.

Par type de PDV : les solutions mobiles font évoluer le marché

Les appareils mobiles représentaient 63,10 % de la taille du marché des terminaux PDV en Chine en 2025 et devraient afficher un CAGR de 6,79 % jusqu'en 2031, portés par les besoins de mobilité des PME et les déploiements de kiosques sans surveillance. L'autonomie prolongée des batteries, les modules 5G et l'analyse en nuage rehaussent les propositions de valeur, tandis que les facteurs de forme hybrides associent des stations d'impression à des appareils portables pour le service en salle dans la restauration rapide.

Les terminaux fixes persistent dans les lieux à fort débit nécessitant des imprimantes de re?us, des tiroirs-caisses et une synchronisation multi-terminaux. Cependant, la concentration des parts de transactions — jusqu'à 50 % pour les cinq premiers processeurs en mars 2024 — confère aux acquéreurs de grande taille un pouvoir de négociation sur les achats de matériel. Les fournisseurs cherchent donc à se différencier par des micrologiciels spécialisés, des modules de fraude basés sur l'IA et des offres groupées de services pour protéger les prix de vente moyens.

Par secteur d'utilisation finale : la santé s'impose comme moteur de croissance

Le commerce de détail est resté le premier secteur vertical avec 34,22 % des revenus en 2025, bénéficiant des mandats de consolidation des paiements omnicanaux. Cependant, la santé mène la croissance avec un CAGR de 6,12 % alors que 800 000 établissements intègrent le règlement par code QR d'assurance médicale, stimulant la demande de terminaux Android spécialisés dotés d'API de réseau d'assurance.

Les h?pitaux nécessitent une liaison étroite avec les plateformes de systèmes d'information hospitaliers, des répartitions de co-paiement et une gestion des données patients conforme à la loi sur la protection des informations personnelles, créant des barrières à l'entrée. Le transport, l'h?tellerie et les services gouvernementaux installent de plus en plus de terminaux certifiés pour répondre aux quotas d'acceptation des visiteurs étrangers, élargissant la demande adressable pour le matériel multi-schémas.

Analyse géographique

Les p?les de premier rang — Pékin, Shanghai, Guangzhou, Shenzhen — ancrent les déploiements avancés. La zone de démonstration de l'Axe central de Pékin met en valeur la capacité des étrangers à payer leur trajet par simple contact, tandis que Shanghai a équipé 36 000 PDV compatibles avec les cartes internationales dans les commerces et les sites touristiques. Ces villes pilotent des contr?les de risque basés sur l'IA, des couches biométriques et des modes de caisse en Yuan numérique qui se diffusent à l'échelle nationale.

Les villes de deuxième et troisième rang affichent la croissance des expéditions la plus rapide, les fonds de modernisation rurale propulsant les PDV intelligents sans surveillance dans les marchés agricoles, les dép?ts de bus et les guichets de services gouvernementaux. Les fournisseurs adaptent des bo?tiers robustifiés, des entrées d'alimentation solaire et des interfaces utilisateur simplifiées aux conditions de télécommunications variables, fidélisant les clients dans les segments sensibles aux prix.

Les passerelles transfrontalières comme la Grande Baie exigent un règlement multi-devises. Le Projet Excellence d'UnionPay a porté l'acceptation à 93,4 % dans 41 villes, enregistrant une croissance annuelle de 85,2 % des volumes de cartes étrangères en mai 2024. Les terminaux doivent gérer simultanément UnionPay, Visa, Mastercard, JCB et les codes QR de portefeuilles électroniques tout en se conformant aux normes de la Banque populaire de Chine et des schémas mondiaux.

Paysage concurrentiel

La concentration du secteur s'est intensifiée, la part des transactions PDV des cinq premiers processeurs passant de 43 % à 50 % entre juin 2022 et mars 2024, tandis que le nombre d'acquéreurs agréés a diminué pour atteindre environ 50 entités. PAX Technology a enregistré un chiffre d'affaires de 778 millions USD en 2024, en développant sa nouvelle production à Huizhou pour répondre à la demande de terminaux compatibles IA.[3]Analystes Finance Sina, "新国都深度报告:深耕'支付+终端'," finance.sina.com.cn Newland Global Technology a obtenu les autorisations réglementaires au Luxembourg, à Hong Kong et aux ?tats-Unis, élargissant sa portée à l'exportation.

La concurrence s'articule autour de l'intégration verticale, de la diversification à l'étranger et de la ma?trise de la conformité. Le SoftPDV perturbe le matériel d'entrée de gamme, comme en témoigne la base de 350 000 utilisateurs de Lakala, mais les fournisseurs de matériel ripostent avec des piles logicielles-matérielles hybrides offrant des puces de sécurité embarquées. L'adoption de HarmonyOS réduit la dépendance aux noyaux de systèmes d'exploitation étrangers et optimise le traitement des protocoles domestiques.

Les niches inexploitées comprennent le règlement des assurances de santé, les secteurs du tourisme transfrontalier et les kiosques sans surveillance au niveau des comtés. Les entreprises proposant des terminaux clés en main, cybersécurisés, compatibles IA et multi-schémas, alignés sur les réglementations locales, obtiennent des contrats premium malgré l'agressivité tarifaire des acteurs basés sur smartphone.

Leaders du secteur des terminaux PDV en Chine

Fujian Newland Payment Technology Co., Ltd.

Verifone Systems LLC

Ingenico Group SA

PAX Global Technology Limited

New POS Technology Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Pékin a dévoilé une zone de services de paiement le long de l'Axe central, introduisant des services de métro à paiement sans contact par carte étrangère pour les voyageurs en provenance de plus de 100 pays.

- Février 2025 : Alipay a annoncé que les dépenses des visiteurs étrangers à Harbin ont été multipliées par près de cinq durant les Jeux asiatiques d'hiver.

- Décembre 2024 : PAX Technology a inauguré son parc industriel de Huizhou pour augmenter la capacité de production de terminaux PDV compatibles IA.

- Octobre 2024 : Newland Global Technology a accéléré sa mondialisation en ajoutant une livraison localisée en Europe, aux ?tats-Unis et au Japon.

Périmètre du rapport sur le marché des terminaux PDV en Chine

Le point de vente est le moment et le lieu où une transaction est finalisée. Un système PDV est un ensemble de matériel et de logiciels informatiques qui gère la transaction lors de la vente d'un produit ou d'un service. Il permet de stocker, de capturer, de partager et de rapporter les données relatives aux transactions de vente. Il facilite l'expérience d'achat et contribue à accélérer le processus de paiement, améliorant ainsi la satisfaction client. La gestion des stocks, les niveaux de stock disponibles, la disponibilité d'un produit et les informations tarifaires constituent les données primaires acquises à partir des systèmes.

Le marché des terminaux PDV en Chine est segmenté par type (systèmes de point de vente fixes, systèmes de point de vente mobiles/portables) et par secteur d'utilisation finale (commerce de détail, h?tellerie, santé et autres).

Les tailles de marché et les prévisions sont exprimées en termes de valeur (USD) pour tous les segments ci-dessus.

| Basé sur le contact |

| Sans contact |

| Systèmes de point de vente fixes |

| Systèmes de point de vente mobiles / portables |

| Commerce de détail |

| H?tellerie |

| 厂补苍迟é |

| Transport et logistique |

| Autres secteurs d'utilisation finale |

| Par mode d'acceptation des paiements | Basé sur le contact |

| Sans contact | |

| Par type de PDV | Systèmes de point de vente fixes |

| Systèmes de point de vente mobiles / portables | |

| Par secteur d'utilisation finale | Commerce de détail |

| H?tellerie | |

| 厂补苍迟é | |

| Transport et logistique | |

| Autres secteurs d'utilisation finale |

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du marché des terminaux PDV en Chine d'ici 2031 ?

Le marché devrait atteindre 9,37 milliards USD d'ici 2031.

Quel mode de paiement conna?t la croissance la plus rapide dans l'écosystème PDV en Chine ?

Les transactions sans contact, portées par les améliorations NFC et biométriques, progressent à un CAGR de 6,71 % jusqu'en 2031.

Pourquoi la santé représente-t-elle une opportunité clé pour les fournisseurs de PDV en Chine ?

Plus de 800 000 établissements médicaux intègrent désormais des codes QR d'assurance, portant la demande de PDV dans le secteur de la santé à un CAGR de 6,12 %.

Comment les applications SoftPDV affectent-elles les ventes de matériel PDV traditionnel ?

Les solutions d'acceptation basées sur smartphone réduisent les co?ts de déploiement, attirant 350 000 commer?ants et pesant sur les marges du matériel.

Quelles réglementations influencent le plus la conception des terminaux PDV en Chine ?

Les règles des projets pilotes du Yuan numérique, les normes de transit EMV-L3 et les lois strictes de localisation des données fa?onnent les spécifications matérielles et logicielles.

Dernière mise à jour de la page le: