Taille et part du marché de la transmission et distribution d'énergie en Asie du Sud-Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

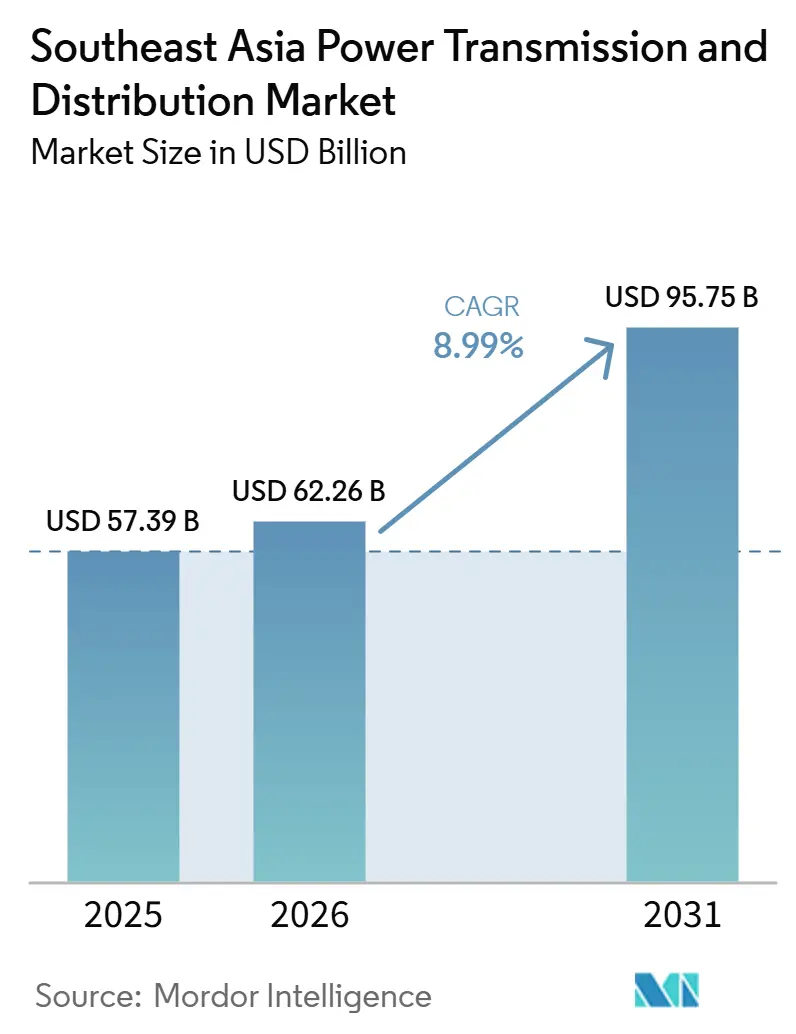

| Taille du marché de l'année de base (2025) | 57.39 Milliards de dollars |

| Taille du Marché (2026) | 62.26 Milliards de dollars |

| Taille du Marché (2031) | 95.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.99% CAGR |

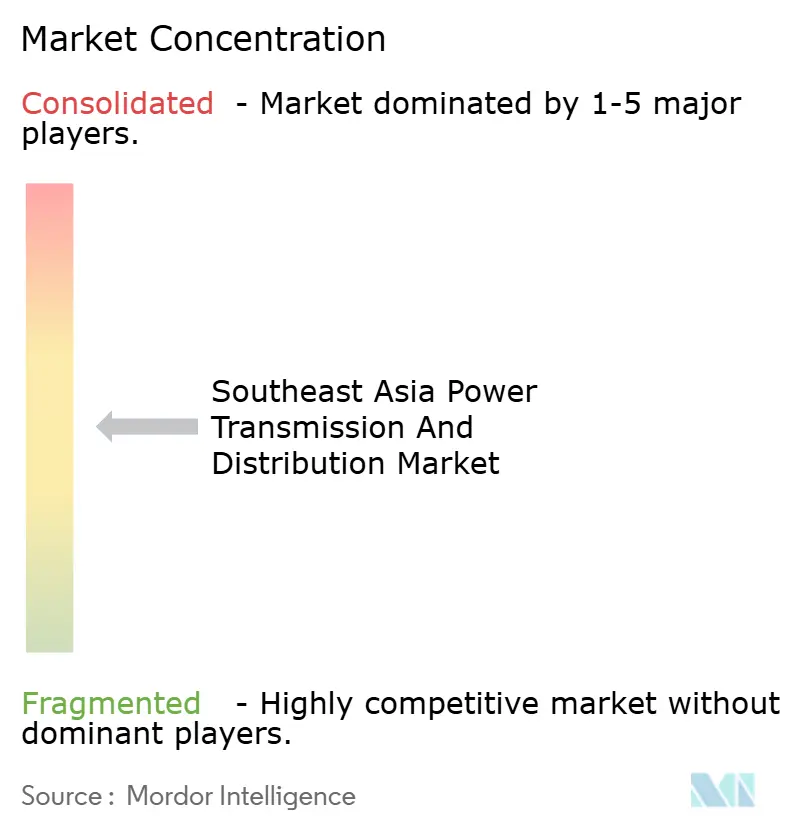

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la transmission et distribution d'énergie en Asie du Sud-Est par ���ϲ�����

La taille du marché de la transmission et distribution d'énergie en Asie du Sud-Est devrait s'étendre de 57,39 milliards USD en 2025 et 62,26 milliards USD en 2026 à 95,75 milliards USD d'ici 2031, enregistrant un CAGR de 8,99 % entre 2026 et 2031. Les charges de climatisation représentent déjà 30 % de la demande résidentielle, et la recharge des véhicules électriques émerge comme un pic de soirée parallèle, contraignant les services publics à accélérer la modernisation des transformateurs et le déploiement des bancs de condensateurs. Les développeurs de centres de données hyperscale ont conclu des contrats d'achat d'énergie pluriannuels à Singapour, en Malaisie et en ���Ի�Dz�é������, ajoutant une charge de base stable qui oblige les opérateurs de réseau à construire des alimentateurs de plus grande capacité et à adopter des normes d'atténuation des harmoniques. Parallèlement, 17 projets d'interconnexion du réseau électrique de l'ASEAN favorisent une transition des lignes vieillissantes à 132 kV vers des corridors bidirectionnels à 500 kV, afin que l'excédent de production renouvelable puisse circuler au-delà des frontières. L'intensité concurrentielle est modérée : les fabricants d'équipements d'origine (OEM) mondiaux conservent le leadership technologique dans les équipements à très haute tension, tandis que les fabricants régionaux remportent les contrats à moyenne tension en tirant parti de cycles de livraison plus courts et des règles de contenu local.

Principaux enseignements du rapport

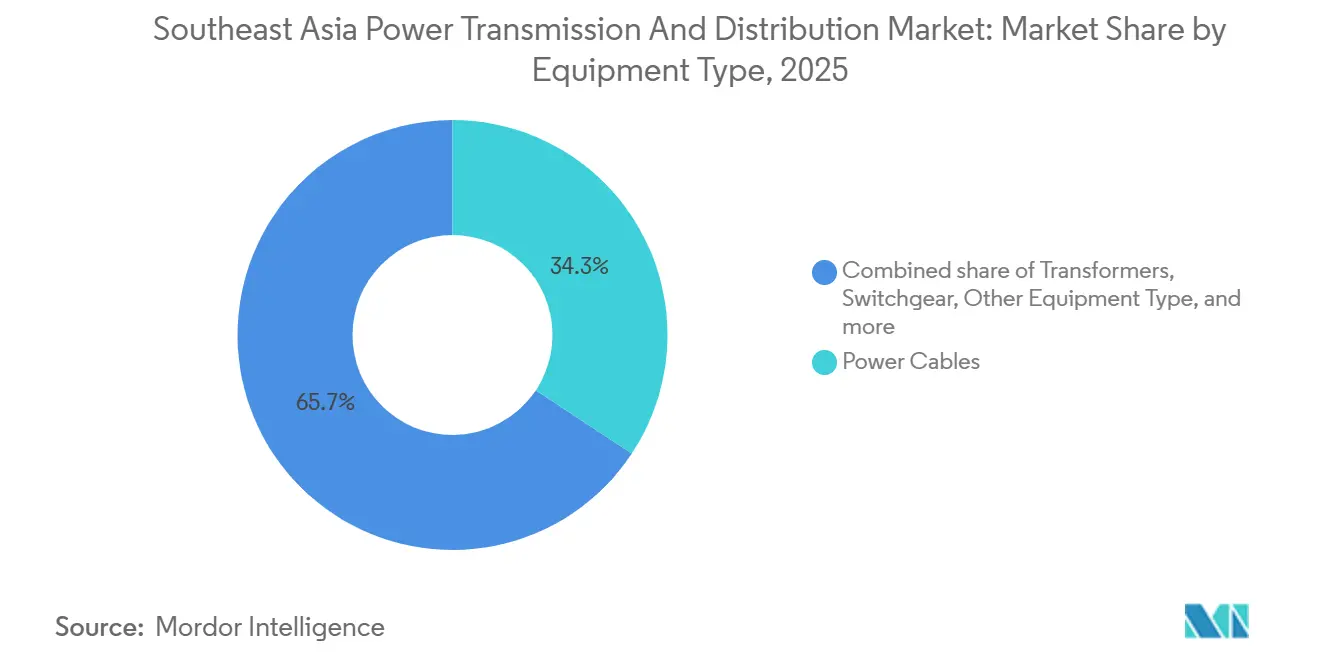

- Par type d'équipement, les câbles d'énergie ont dominé avec une part de revenus de 34,3 % du marché de la transmission et de la distribution d'énergie en Asie du Sud-Est en 2025 ; la catégorie « autres équipements » devrait se développer à un CAGR de 10,8 % jusqu'en 2031.

- Par niveau de tension, les actifs à haute tension entre 35 kV et 220 kV ont représenté 46,1 % de la part du marché de la transmission et de la distribution d'énergie en Asie du Sud-Est en 2025, tandis que les systèmes à ultra-haute tension supérieure à 800 kV progressent à un CAGR de 11,1 % jusqu'en 2031.

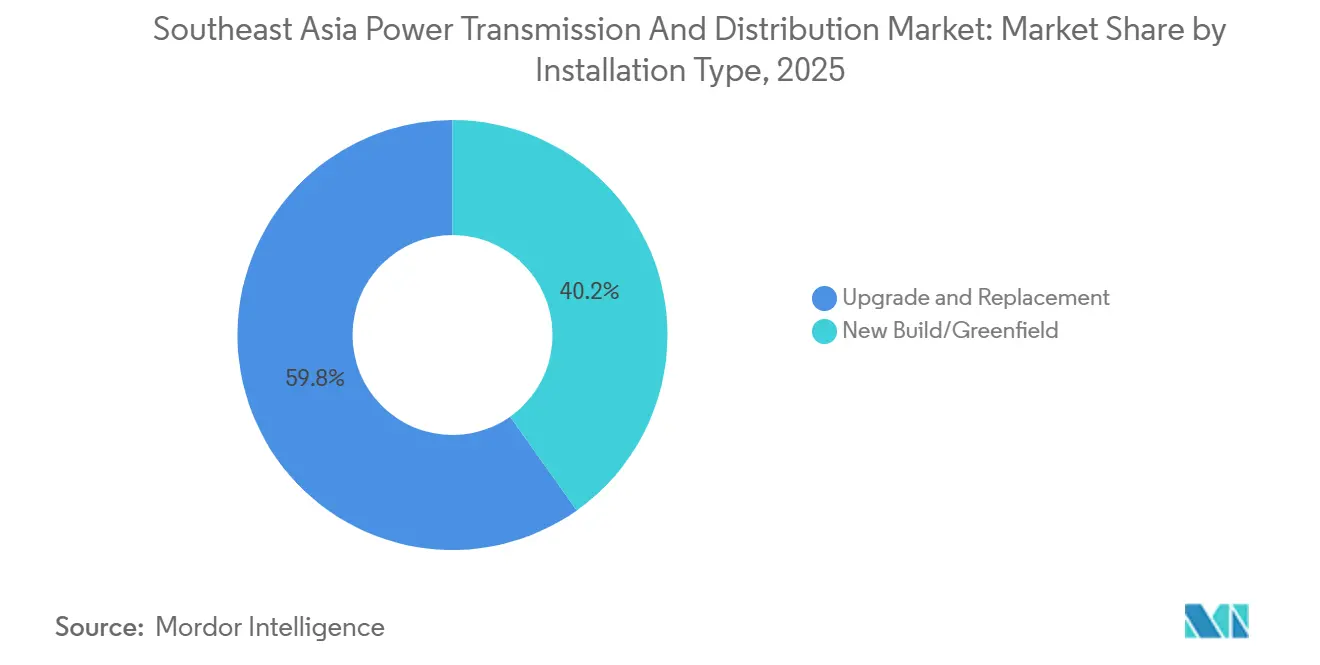

- Par type d'installation, les activités de mise à niveau et de remplacement ont représenté 59,8 % de la taille du marché de la transmission et de la distribution d'énergie en Asie du Sud-Est en 2025, et les projets de nouvelle construction croissent à un CAGR de 10,3 % jusqu'en 2031.

- Par utilisateur final, les services publics ont détenu une part de dépenses de 42,5 % du marché de la transmission et de la distribution d'énergie en Asie du Sud-Est en 2025, tandis que les acheteurs industriels ont enregistré le CAGR projeté le plus élevé à 10,5 % jusqu'en 2031.

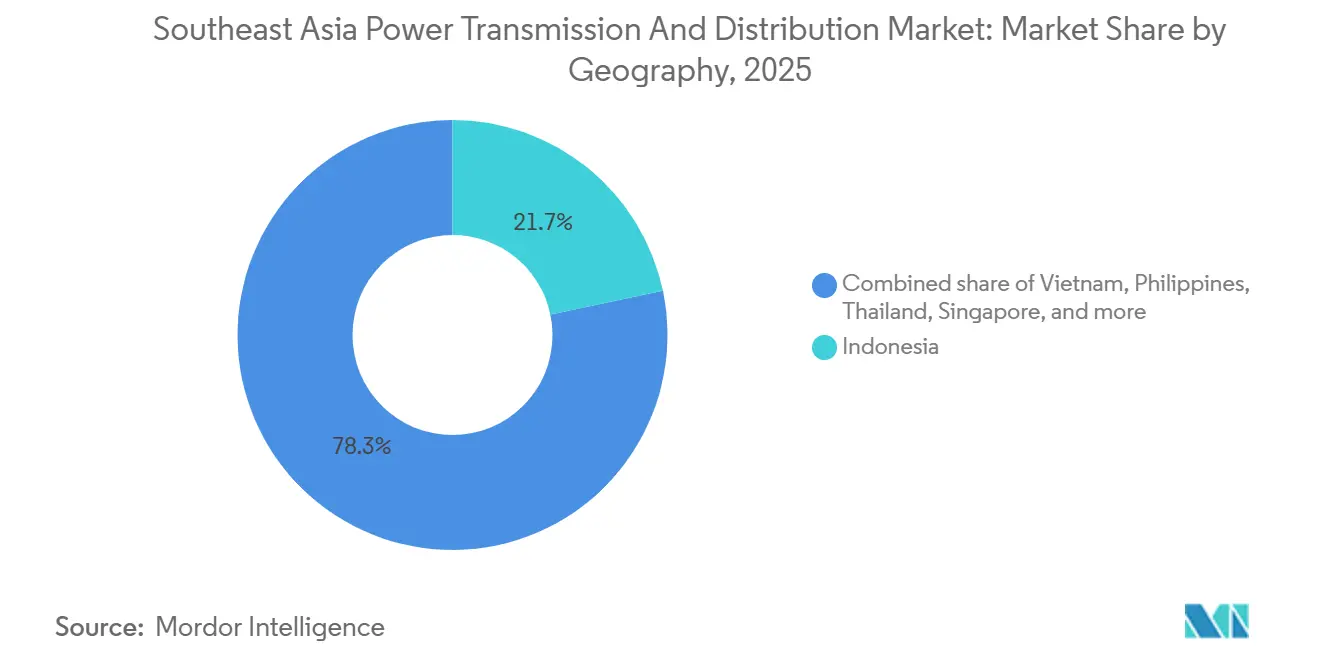

- Par géographie, l'���Ի�Dz�é������ a capturé 21,7 % du marché des équipements de transmission et de distribution en Asie du Sud-Est en 2025, tandis que le Vietnam croît à un CAGR de 10,4 %, le plus rapide de la région.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la transmission et distribution d'énergie en Asie du Sud-Est

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la demande d'électricité liée à la climatisation et à l'adoption des véhicules électriques | 2.1% | Vietnam, ���Ի�Dz�é������, �ճ�ï�����Ի��, Philippines | Moyen terme (2-4 ans) |

| Mandats gouvernementaux d'intégration des énergies renouvelables | 1.8% | À l'échelle de l'ASEAN, concentrés au Vietnam, en �ճ�ï�����Ի��, en Malaisie | Long terme (≥ 4 ans) |

| Programmes de numérisation des réseaux intelligents | 1.3% | Singapour, Malaisie, ���Ի�Dz�é������ urbaine, �ճ�ï�����Ի�� | Moyen terme (2-4 ans) |

| Développement des interconnexions du réseau électrique de l'ASEAN | 1.0% | Corridors transfrontaliers : �ճ�ï�����Ի��-Laos, Vietnam-Cambodge, Malaisie-Singapour | Long terme (≥ 4 ans) |

| Essor de la capacité des centres de données | 0.9% | Singapour, Malaisie (Johor), ���Ի�Dz�é������ (Jakarta, Batam) | Court terme (≤ 2 ans) |

| Normes de conception de réseaux résilients au changement climatique | 0.7% | Zones côtières au Vietnam, aux Philippines, en ���Ի�Dz�é������ ; corridors de typhons | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Hausse de la demande d'électricité liée à la climatisation et à l'adoption des véhicules électriques

Le taux de pénétration de la climatisation approche 70 % des ménages en �ճ�ï�����Ի�� et en Malaisie, et le pic de pointe de l'après-midi jusqu'au soir qui en résulte contraint les services publics de distribution à surdimensionner les transformateurs et à déployer des bancs de condensateurs commutés pour maintenir le facteur de puissance. La croissance parallèle des immatriculations de véhicules électriques, 120 000 en �ճ�ï�����Ի�� seule en 2025, génère des pics de charge localisés qui nécessitent des alimentateurs dédiés à 22 kV pour protéger les circuits résidentiels. Les tarifs à heures creuses/pleines et l'infrastructure de comptage avancé gagnent donc du terrain, accélérant les achats de transformateurs à communication intégrée capables de prendre en charge le délestage en temps réel.[1]Autorité du marché de l'énergie de Singapour, "Déploiement national des compteurs intelligents," ema.gov.sg Les services publics testent également des prévisions de demande pilotées par l'IA reliant les données météorologiques aux sentiments des réseaux sociaux pour anticiper les pics de canicule, ce qui nécessite des dorsales en fibre optique et des nœuds de calcul en périphérie dans les sous-stations. Le profil de charge combiné remodèle le marché de la transmission et de la distribution d'énergie en Asie du Sud-Est en donnant la priorité à la compensation réactive dynamique et aux régulateurs de tension à action rapide.

Mandats gouvernementaux d'intégration des énergies renouvelables

Le Plan de développement de l'énergie VIII du Vietnam alloue 30,9 GW d'éolien offshore d'ici 2030, tandis que l'���Ի�Dz�é������ prévoit de retirer 9,2 GW de charbon et de les remplacer par du solaire et de la géothermie, intensifiant le besoin de lignes à 500 kV longue distance qui acheminent l'énergie des zones de ressources vers les centres de charge. La ligne nord-sud de 1 500 km d'EVN au Vietnam achemine désormais 5 GW d'énergie éolienne du sud vers Hanoï et Haïphong, déclenchant des achats de réacteurs shunt et de compensateurs statiques de puissance réactive pour stabiliser les fluctuations de tension. Les révisions du code de réseau exigent également que les services publics maintiennent une tension de ±5 % sous 40 % de pénétration des énergies renouvelables, amplifiant la demande d'appareillages de commutation à réponse rapide. Les mandats sous-tendent donc le récit de croissance à long terme du marché de la transmission et de la distribution d'énergie en Asie du Sud-Est et élargissent le bassin adressable pour les équipements de stabilisation du réseau.

Programmes de numérisation des réseaux intelligents

Le déploiement national de compteurs intelligents à Singapour atteindra 1,5 million de points de terminaison d'ici 2026, et Tenaga Nasional Berhad (TNB) en Malaisie pilote des jumeaux numériques pour les sous-stations à 132 kV qui prédisent les défaillances de transformateurs 90 jours à l'avance. Les services publics intègrent des capteurs de gaz dissous et des sondes de température à fibre optique dans les nouvelles flottes de transformateurs, ajoutant 12 % au coût unitaire mais réduisant les pannes imprévues de 35 %. Les protocoles de communication IEC 61850 et le SCADA en nuage sont désormais des exigences standard dans les appels d'offres, élevant les fournisseurs de cybersécurité et d'analyse de données au sein de l'écosystème du marché de la transmission et de la distribution d'énergie en Asie du Sud-Est. L'Autorité de production d'électricité de �ճ�ï�����Ի�� (EGAT) a enregistré 25 % moins d'incidents de délestage après l'intégration de prévisions de charge pilotées par l'IA en 2025, renforçant la logique commerciale de l'investissement dans la numérisation.[2]Autorité de production d'électricité de �ճ�ï�����Ի��, "Pilote de prévision de charge par IA," bangkokpost.com

Développement des interconnexions du réseau électrique de l'ASEAN

Dix-sept projets transfrontaliers totalisant 6,8 GW étaient opérationnels en 2025, avec une expansion à 12 GW prévue d'ici 2030, catalysant des commandes d'appareillages de commutation à isolation gazeuse à 500 kV et 800 kV dans les sous-stations frontalières. Le projet d'intégration électrique Laos-�ճ�ï�����Ի��-Malaisie-Singapour achemine 600 MW d'hydroélectricité à travers quatre fuseaux horaires, illustrant comment des plateformes coordonnées de contrôle de fréquence et de règlement peuvent libérer des ressources renouvelables inexploitées.[3]Banque asiatique de développement, "Intégration électrique RDP Lao-�ճ�ï�����Ի��-Malaisie-Singapour," adb.org L'harmonisation technique des codes de réseau est complexe ; la ligne à 220 kV Vietnam-Cambodge a pris 18 mois de retard en raison de problèmes d'intégration des salles de contrôle, mettant en évidence les risques d'exécution que les OEM et les intégrateurs de systèmes intègrent désormais dans leurs offres.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'investissement élevés et contraintes budgétaires des services publics | -1.4% | ���Ի�Dz�é������, Philippines, Vietnam (services publics d'État avec des limites budgétaires) | Court terme (≤ 2 ans) |

| Retards réglementaires et d'acquisition foncière | -1.1% | Philippines, ���Ի�Dz�é������ (procédures d'autorisation complexes, droits fonciers autochtones) | Moyen terme (2-4 ans) |

| Contrats d'achat d'énergie charbon rigides limitant la flexibilité du réseau | -0.8% | Vietnam, ���Ի�Dz�é������, Philippines (marchés avec des contrats charbon hérités) | Moyen terme (2-4 ans) |

| Hausse du coût de l'acier bas carbone liée à la tarification du carbone | -0.6% | À l'échelle de l'ASEAN, concentrée dans les marchés importateurs d'équipements (Singapour, Malaisie, �ճ�ï�����Ի��) | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Coûts d'investissement élevés et contraintes budgétaires des services publics

Un kilomètre de circuit à 500 kV coûte entre 1,2 et 1,8 million USD, tandis que les plafonds tarifaires limitent la croissance moyenne des revenus des services publics à 4-6 %, comprimant les flux de trésorerie disponibles et ralentissant les pipelines de projets.[4]Banque mondiale, "Financement des lignes de transmission en Asie du Sud-Est," worldbank.org PLN en ���Ի�Dz�é������ a signalé un déficit de financement de 2,1 milliards USD en 2025, reportant 12 sous-stations à 2027 et donnant la priorité aux projets de distribution à plus basse tension avec un retour social plus rapide. Les Philippines ont plafonné les rendements autorisés pour leur concessionnaire de réseau à 12 %, prolongeant les délais de levée de fonds pour la liaison Mindanao-Visayas de neuf mois. Bien que les prêteurs multilatéraux prennent en charge une partie des dépenses d'investissement, le financement concessionnel ne couvre que 30 à 40 % des besoins, obligeant les services publics à allouer des fonds limités à l'électrification rurale politiquement visible plutôt qu'au renforcement du réseau dorsal, freinant la croissance à court terme du marché de la transmission et de la distribution d'énergie en Asie du Sud-Est.

Retards réglementaires et d'acquisition foncière

Le processus de droit de passage aux Philippines englobe des négociations foncières avec les peuples autochtones et des permis locaux, retardant l'épine dorsale à 230 kV Cebu-Negros-Panay de 22 mois. La loi indonésienne sur la planification spatiale oblige les développeurs à coordonner entre les niveaux provincial, régional et villageois ; des zonages conflictuels ont repoussé l'atterrissage du HVDC Sumatra-Java de 14 mois en 2025. Les approbations environnementales peuvent prendre 18 mois en �ճ�ï�����Ի��, comme en témoigne la ligne à 500 kV de Kanchanaburi d'EGAT, qui a été déviée de 40 km pour contourner des forêts protégées. Les coûts de financement s'alourdissent à mesure que les intérêts s'accumulent pendant les retards, érodant les objectifs de taux de rendement interne et freinant les entrées de capitaux dans le marché de la transmission et de la distribution d'énergie en Asie du Sud-Est.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : les câbles dominent, les équipements réactifs progressent

Les câbles d'énergie ont sécurisé 34,3 % des revenus de 2025, en faisant le poste le plus important au sein de la taille du marché de la transmission et de la distribution d'énergie en Asie du Sud-Est. L'urbanisation à l'échelle métropolitaine à Jakarta, Manille et Bangkok encourage l'enfouissement des câbles pour libérer les corridors routiers et éviter l'encombrement visuel. Les conceptions XLPE à moyenne tension inférieures à 35 kV constituent 60 % du total des kilomètres de câbles posés, tandis que les câbles d'exportation HVDC desservent les voies éoliennes offshore et les liaisons transfrontalières. Les transformateurs sont répartis entre les classes de puissance supérieures à 72,5 kV et les classes de distribution inférieures ; l'���Ի�Dz�é������ seule a acheté 18 000 unités de distribution en 2025 pour étendre l'électrification. Les appareillages de commutation à isolation gazeuse (GIS) s'imposent dans les sites urbains et offshore malgré une prime de coût de 40 % car ils réduisent l'empreinte de 70 % par rapport aux alternatives à isolation dans l'air.

Le groupe « autres équipements », comprenant les régulateurs de tension, les condensateurs, les réacteurs shunt et les isolateurs, croîtra à un CAGR de 10,8 % jusqu'en 2031, le plus élevé au sein du marché de la transmission et de la distribution d'énergie en Asie du Sud-Est. Les services publics ont besoin d'une compensation réactive dynamique à mesure que la pénétration des énergies renouvelables approche 40 % en �ճ�ï�����Ի�� et au Vietnam. Les réacteurs shunt atténuent la charge capacitive sur les tronçons à 500 kV ; EVN a enregistré des fluctuations de ±150 MVAR lors des nuits à faible charge, entraînant une accélération des achats. Les isolateurs polymères remplacent désormais la porcelaine dans les zones côtières en raison de la corrosion par les embruns salins, une politique codifiée par la Malaisie en 2025. La hausse des prix de l'acier liée au Mécanisme d'ajustement carbone aux frontières de l'UE a comprimé les marges des fabricants de pylônes de 8 % en 2025, les forçant à se tourner vers des alternatives composites, mettant en évidence la volatilité des coûts dans la chaîne d'approvisionnement.

Par niveau de tension : épine dorsale haute tension, avenir ultra-haute tension

Les actifs entre 35 kV et 220 kV ont généré 46,1 % des revenus de 2025 et restent l'épine dorsale de référence, reliant les réseaux régionaux et abaissant l'énergie en vrac vers la distribution. Le maillage à 115 kV de la �ճ�ï�����Ի�� prend en charge les transferts de charge lors des maintenances et limite le curtailment solaire. Les services publics de distribution au Vietnam et en ���Ի�Dz�é������ migrent des alimentateurs à 11 kV vers 22 kV, réduisant la consommation de cuivre de 35 % par kilomètre et améliorant les performances de pertes.

Les lignes à ultra-haute tension supérieures à 800 kV sont positionnées pour un CAGR de 11,1 %, portées par les exportations hydroélectriques du Laos et les liaisons potentielles avec le réseau méridional de la Chine. Les corridors UHVDC d'essai à ±800 kV affichent des pertes de 3,5 % sur 2 000 km, les rendant attractifs pour l'intégration de l'éolien éloigné. La très haute tension (220-765 kV) reste dominante pour les réseaux nationaux ; l'���Ի�Dz�é������ exploite 9 200 km de circuit à 500 kV et prévoit 3 500 km supplémentaires d'ici 2030. Les GIS à 500 kV réduisent l'utilisation des terres en sous-station de 40 %, un avantage décisif dans Singapour où les terres sont rares, orientant ainsi les achats vers des conceptions compactes dans le marché de la transmission et de la distribution d'énergie en Asie du Sud-Est.

Par type d'installation : le remplacement en tête, le greenfield progresse

La mise à niveau et le remplacement ont représenté 59,8 % des dépenses de 2025, reflétant un parc de transformateurs des années 1970 en fin de vie. Manille a identifié 320 unités surchargées avec des taux de défaillance atteignant 8 % par an, déclenchant un programme de remplacement de transformateurs de 180 millions USD. Singapour a achevé une transition à l'échelle du réseau vers des transformateurs à fluide ester qui réduisent le risque d'incendie de 30 % et la responsabilité environnementale de 20 %. Les retrofits XLPE des câbles PILC hérités réduisent les pertes diélectriques de 15 % et doublent la durée de vie, ancrant une demande récurrente dans le marché de la transmission et de la distribution d'énergie en Asie du Sud-Est.

Les installations greenfield, cependant, se développeront à un CAGR de 10,3 % jusqu'en 2031, alimentées par les zones industrielles d'���Ի�Dz�é������, les zones d'énergie renouvelable du Vietnam et le Corridor économique oriental de �ճ�ï�����Ի��. Les sous-stations modulaires et les salles de contrôle conteneurisées réduisent désormais les travaux sur site de 18 mois à 10 mois, séduisant les calendriers de financement de projet. Les partenariats public-privé garantissent une certitude de revenus sur 15 à 20 ans, positionnant les corridors de nouvelle construction comme un vecteur de croissance intégral du marché de la transmission et de la distribution d'énergie en Asie du Sud-Est.

Par utilisateur final : les services publics en ancrage, les industriels en accélération

Les services publics ont absorbé 42,5 % des dépenses de 2025, conformément à leurs mandats de service universel. Les règles d'achat privilégient l'offre évaluée la plus basse selon les directives multilatérales, favorisant les conceptions standardisées qui facilitent la logistique des pièces de rechange. Les exploitants de centrales renouvelables au sein du segment des services publics spécifient une disponibilité des équipements de 99,5 % et un SCADA intégré pour éviter les pénalités de curtailment, renforçant les critères de haute fiabilité dans les documents d'appel d'offres.

Les clients industriels augmenteront leurs dépenses à un CAGR de 10,5 %, le plus rapide parmi les utilisateurs finaux, car les fonderies de nickel, les complexes pétrochimiques et les centres miniers autofinancent des sous-stations à 150 kV et 230 kV pour sécuriser la priorité de dispatch. Les fonderies de Sulawesi en ���Ի�Dz�é������ ont ajouté 1,2 GW de sous-stations captives en 2024-2025, illustrant comment les acheteurs privés remodèlent la part du marché de la transmission et de la distribution d'énergie en Asie du Sud-Est. Les opérateurs de centres de données forment désormais un sous-segment commercial distinct, commandant des topologies à double alimentation, des filtres harmoniques et des systèmes d'alimentation sans interruption qui dépassent les capacités des régulateurs de tension traditionnels.

Analyse géographique

L'���Ի�Dz�é������ a généré 21,7 % des revenus de 2025, aidée par le programme d'électrification de 25,4 milliards USD de PLN visant à construire 50 000 km de circuit de lignes d'ici 2030. La topologie archipelagique du pays nécessite des liaisons sous-marines HVDC et des microréseaux localisés ; Sulawesi et la Papouasie restent isolées mais voient des déploiements solaires-stockage dans 1 200 villages en 2025-2026. La fusion du nickel et de l'aluminium à Sulawesi et à Kalimantan a accéléré la demande d'alimentateurs dédiés à 150 kV, et la simplification des procédures d'autorisation dans le cadre de la loi Omnibus a réduit les délais d'approbation de 24 mois à 14 mois.

Le Vietnam affichera le CAGR le plus rapide à 10,4 % jusqu'en 2031 grâce aux objectifs de 30,9 GW d'éolien offshore et au corridor nord-sud à 500 kV de 1 500 km qui achemine 5 GW vers les zones industrielles du nord. Seize sous-stations à 220 kV ont été mises en chantier en 2024-2025 dans les provinces d'énergie renouvelable, chacune intégrant des compensateurs statiques de puissance réactive. Les contrats d'achat d'énergie charbon freinent encore les énergies renouvelables, bien que les 500 000 compteurs intelligents déployés à Hanoï en 2025 aient réduit le pic de 8 % et différé 140 millions USD de mises à niveau.

La �ճ�ï�����Ի��, la Malaisie et les Philippines contribuent chacune à hauteur de 14 à 16 % des revenus régionaux. Le Corridor économique oriental de �ճ�ï�����Ի�� a attiré 3,8 milliards USD d'investissements dans la fabrication de batteries et de véhicules électriques en 2024-2025, déclenchant six nouvelles sous-stations à 230 kV. L'État malaisien de Johor est le débordement des centres de données de Singapour ; douze installations totalisant 800 MW en construction nécessitent des alimentateurs GIS à 132 kV. Les Philippines ont mis en service la liaison à 230 kV Cebu-Negros-Panay en 2024, intégrant 600 MW de géothermie et d'hydroélectricité tout en réduisant la dépendance au diesel des Visayas. Singapour et le reste de l'Asie du Sud-Est représentent ensemble 8 % des revenus, Singapour investissant 450 millions USD dans la numérisation du réseau en 2024-2025.

Paysage concurrentiel

Quatre OEM, Siemens, Hitachi Energy, ABB et Schneider Electric, contrôlent environ 45 à 50 % des dépenses en matériel à très haute tension, s'appuyant sur des brevets de convertisseurs HVDC et des liens pluridécennaux avec les services publics d'État. Les producteurs régionaux tels que CG Power, LS Electric et Hyosung Heavy Industries revendiquent une part de 30 à 35 % dans les appareillages de commutation à moyenne tension et les transformateurs de distribution en offrant des économies de prix de 20 à 30 % et des délais de livraison plus rapides depuis leurs usines locales. L'espace blanc du marché se situe en périphérie du réseau : les services publics recherchent des contrats groupés matériel-plus-analytique, tandis que la plupart des OEM vendent encore des composants séparément.

La différenciation technologique s'accentue. La suite de jumeaux numériques de transformateurs de Hitachi Energy a prolongé la durée de vie des actifs de 25 % dans 12 attributions de services publics en 2024-2025. Les GIS au fluoronitrile d'ABB ont satisfait aux règles de suppression progressive du SF6 de Singapour en 2025, capturant un avantage de premier entrant. La conformité aux normes IEC 61850 et IEEE C57 est désormais non négociable, écartant les entrants plus petits dépourvus de laboratoires accrédités.

Les développeurs de stockage par batteries émergent comme des perturbateurs, co-localisant des unités de 100 MW dans des centrales solaires pour décaler la production dans le temps et différer les mises à niveau à 500 kV, un modèle qui a obtenu huit approbations au Vietnam en 2025. La volatilité des prix de l'acier due aux droits de douane carbone aux frontières a comprimé les marges des fabricants de pylônes de 8 % en 2025, forçant des pivots de la chaîne d'approvisionnement vers des poteaux composites et des treillis modulaires. Dans l'ensemble, la concurrence entre fournisseurs repose sur les offres de services sur le cycle de vie, les matériaux bas carbone et l'intégration logicielle, façonnant les contours stratégiques du marché de la transmission et de la distribution d'énergie en Asie du Sud-Est.

Leaders du secteur de la transmission et distribution d'énergie en Asie du Sud-Est

Mitsubishi Electric Corporation

General Electric Company

Siemens AG

Hitachi Energy

Schneider Electric SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Tenaga Nasional Berhad (TNB), le service public national de Malaisie, a annoncé la signature officielle de la deuxième phase du Projet d'intégration électrique Laos–�ճ�ï�����Ի��–Malaisie–Singapour (LTMS-PIP 2.0).

- Décembre 2025 : À Lahad Datu, Sabah Electricity a inauguré le plus grand système de stockage d'énergie par batterie (BESS) d'Asie du Sud-Est, une initiative significative de 100 MW/400 MWh. Cette initiative vise à stabiliser le réseau électrique du Sabah, à réduire sa dépendance au diesel et à renforcer le développement des énergies renouvelables.

- Août 2025 : Le projet éolien Monsoon Wind Power de 600 MW, piloté et majoritairement détenu par IES, a démarré ses opérations commerciales. Cette initiative pionnière, premier projet transfrontalier d'énergie renouvelable en Asie, achemine de l'énergie propre depuis les montagnes du sud de la République démocratique populaire Lao directement vers le Vietnam.

- Août 2025 : Manila Electric Co. (Meralco) a achevé neuf projets majeurs au cours du deuxième trimestre 2025, améliorant la fiabilité du réseau et augmentant la capacité de 450 mégavolts-ampères (MVA) dans la région métropolitaine de Manille, Bulacan, Laguna et Quezon.

Périmètre du rapport sur le marché de la transmission et distribution d'énergie en Asie du Sud-Est

La transmission d'énergie est le transport à grande échelle d'électricité à des niveaux de haute tension depuis une centrale électrique jusqu'à une sous-station. La distribution d'énergie convertit l'électricité haute tension dans les sous-stations en tensions plus basses pouvant être distribuées et utilisées par les clients privés, publics et industriels.

Le marché de la transmission et de la distribution d'énergie en Asie du Sud-Est est segmenté par type d'équipement, niveau de tension, type d'installation, utilisateur final et géographie. Par type d'équipement, le marché est segmenté en transformateurs, appareillages de commutation, câbles d'énergie, pylônes de transmission, régulateurs de tension, isolateurs, condensateurs, réacteurs shunt et autres équipements. Par niveau de tension, le marché est segmenté en basse tension, moyenne tension, haute tension, très haute tension et ultra-haute tension. Par type d'installation, le marché est segmenté en projets de nouvelle construction/greenfield et en activités de mise à niveau et de remplacement. Par utilisateur final, le marché est segmenté en services publics d'électricité, consommateurs industriels, commerciaux et résidentiels. Pour chaque segment, la taille du marché et les prévisions sont fournies sur la base de la valeur (USD).

| Transformateurs | Transformateurs de puissance (supérieurs à 72,5 kV) |

| Transformateurs de distribution (jusqu'à 72,5 kV) | |

| Appareillages de commutation | Appareillages de commutation à isolation gazeuse (GIS) |

| Appareillages de commutation à isolation dans l'air (AIS) | |

| Autres appareillages de commutation | |

| Câbles d'énergie | Câbles de transmission |

| Câbles de distribution | |

| �ʲ��ô�Ա�� de transmission | �ʲ��ô�Ա�� |

| Poteaux | |

| Régulateurs de tension | |

| Isolateurs | |

| Condensateurs | |

| Réacteurs shunt | |

| Autres types d'équipements |

| Basse tension (jusqu'à 1 kV) |

| Moyenne tension (1 à 35 kV) |

| Haute tension (35 à 220 kV) |

| Très haute tension (220 à 765 kV) |

| Ultra-haute tension (supérieure à 800 kV) |

| Nouvelle construction/Greenfield |

| Mise à niveau et remplacement |

| Services publics d'électricité (gestionnaires de réseau de transport, services publics de distribution, propriétaires de centrales renouvelables et producteurs indépendants d'électricité) |

| Industriel (pétrole et gaz, métaux et mines, pétrochimie) |

| Commercial (inclut les centres de données) |

| ��é�������Գپ���� |

| Vietnam |

| ���Ի�Dz�é������ |

| Philippines |

| �ճ�ï�����Ի�� |

| Malaisie |

| Singapour |

| Reste de l'Asie du Sud-Est |

| Par type d'équipement | Transformateurs | Transformateurs de puissance (supérieurs à 72,5 kV) |

| Transformateurs de distribution (jusqu'à 72,5 kV) | ||

| Appareillages de commutation | Appareillages de commutation à isolation gazeuse (GIS) | |

| Appareillages de commutation à isolation dans l'air (AIS) | ||

| Autres appareillages de commutation | ||

| Câbles d'énergie | Câbles de transmission | |

| Câbles de distribution | ||

| �ʲ��ô�Ա�� de transmission | �ʲ��ô�Ա�� | |

| Poteaux | ||

| Régulateurs de tension | ||

| Isolateurs | ||

| Condensateurs | ||

| Réacteurs shunt | ||

| Autres types d'équipements | ||

| Par niveau de tension | Basse tension (jusqu'à 1 kV) | |

| Moyenne tension (1 à 35 kV) | ||

| Haute tension (35 à 220 kV) | ||

| Très haute tension (220 à 765 kV) | ||

| Ultra-haute tension (supérieure à 800 kV) | ||

| Par type d'installation | Nouvelle construction/Greenfield | |

| Mise à niveau et remplacement | ||

| Par utilisateur final | Services publics d'électricité (gestionnaires de réseau de transport, services publics de distribution, propriétaires de centrales renouvelables et producteurs indépendants d'électricité) | |

| Industriel (pétrole et gaz, métaux et mines, pétrochimie) | ||

| Commercial (inclut les centres de données) | ||

| ��é�������Գپ���� | ||

| Par géographie | Vietnam | |

| ���Ի�Dz�é������ | ||

| Philippines | ||

| �ճ�ï�����Ի�� | ||

| Malaisie | ||

| Singapour | ||

| Reste de l'Asie du Sud-Est | ||

Questions clés auxquelles le rapport répond

À quelle vitesse les dépenses de l'Asie du Sud-Est en nouvelles lignes de transmission augmentent-elles ?

Le marché de la transmission et de la distribution d'énergie en Asie du Sud-Est devrait se développer à un CAGR de 8,99 % entre 2026 et 2031, atteignant 95,75 milliards USD d'ici 2031, contre 62,26 milliards USD en 2026.

Quelle catégorie d'équipements domine les revenus régionaux ?

Les câbles d'énergie ont détenu la plus grande part de 34,3 % en 2025, reflétant l'enfouissement urbain et la demande de câbles d'exportation pour l'éolien offshore.

Quelle classe de tension connaîtra la croissance la plus rapide cette décennie ?

Les systèmes à ultra-haute tension supérieurs à 800 kV progresseront à un CAGR de 11,1 % car l'hydroélectricité du Laos et l'éolien offshore nécessitent des corridors HVDC longue distance.

Pourquoi les acheteurs industriels augmentent-ils leurs dépenses en équipements de réseau ?

Les sous-stations captives permettent aux fonderies, aux raffineries et aux centres de données de contourner les réseaux publics encombrés et de sécuriser la priorité de dispatch pour les énergies renouvelables sur site, entraînant un CAGR de 10,5 % des dépenses industrielles.

Quels sont les principaux obstacles à l'exécution des projets dans les délais ?

Les besoins élevés en dépenses d'investissement et les retards d'acquisition foncière peuvent repousser les calendriers de jusqu'à deux ans, alourdissant les coûts de financement et freinant la croissance à court terme du marché.

Dernière mise à jour de la page le: