Taille et part du marché de l'énergie thermique en Asie du Sud-Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

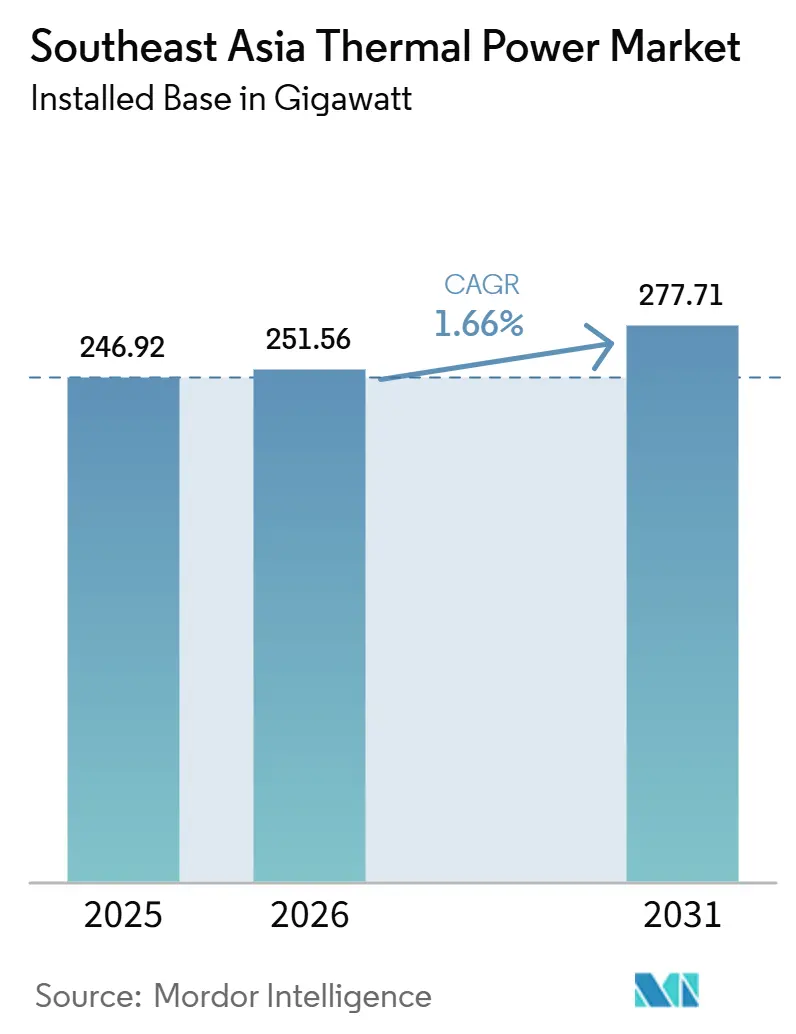

| Volume du Marché (2026) | 251.56 gigawatt |

| Volume du Marché (2031) | 277.71 gigawatt |

| Taux de croissance (2026 - 2031) | 1.66% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'énergie thermique en Asie du Sud-Est par ���ϲ�����

La taille du marché de l'énergie thermique en Asie du Sud-Est en termes de base installée devrait atteindre 246,92 gigawatts en 2025, 251,56 gigawatts en 2026, et 277,71 gigawatts d'ici 2031, avec un CAGR de 1,66 % de 2026 à 2031.

Cette modeste hausse dissimule un changement interne manifeste, car les ajouts de capacité charbon ralentissent et les nouveaux projets de turbines à gaz à cycle combiné prennent une part plus importante des mises en service planifiées. L'���Ի�Dz�é������ reste la base qui façonne la moyenne régionale, tandis que le Vietnam s'impose comme le principal centre de croissance dans le cadre du PDP VIII révisé, qui vise 22 524 MW de capacité alimentée au GNL d'ici 2030 [1]Ministère de l'Industrie et du Commerce, "Décision 768/QD-TTg," Gouvernement du Vietnam, moit.gov.vn. Le marché de l'énergie thermique en Asie du Sud-Est est également reconfiguré par la production captive, car les grands parcs industriels et les campus de données sécurisent une alimentation dédiée plutôt que de dépendre uniquement des réseaux publics. Les services publics d'État contrôlent encore la majeure partie du développement à l'échelle utilitaire, mais le modèle de producteur d'électricité indépendant progresse au Vietnam et aux Philippines à mesure que de nouveaux projets GNL avancent dans le cadre de contrats révisés. La concurrence se resserre autour de l'accès à la technologie de turbines à gaz à haute efficacité, ce qui confère un avantage aux grands équipementiers et rend la capacité d'exécution plus importante que le prix seul.

Points Clés du Rapport

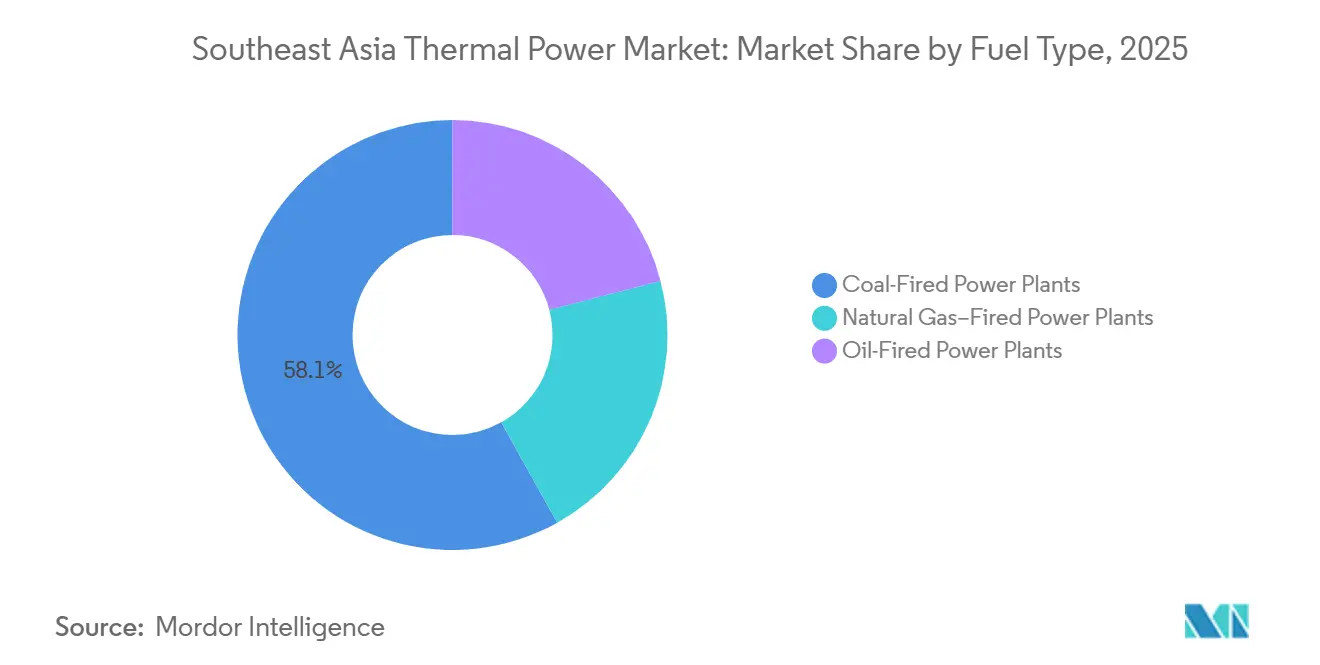

- Par type de combustible, les centrales électriques au charbon représentaient 58,1 % de la taille du marché de l'énergie thermique en Asie du Sud-Est en 2025, tandis que les centrales au gaz naturel devraient se développer à un CAGR de 4,9 % jusqu'en 2031.

- Par technologie, les turbines à gaz et le cycle combiné détenaient une part de 48,3 % en 2025 et devraient croître à un CAGR de 2,1 % jusqu'en 2031.

- Par méthode de combustion, la combustion par turbine détenait une part de 46,1 % en 2025 et devrait croître à un CAGR de 2,2 % jusqu'en 2031.

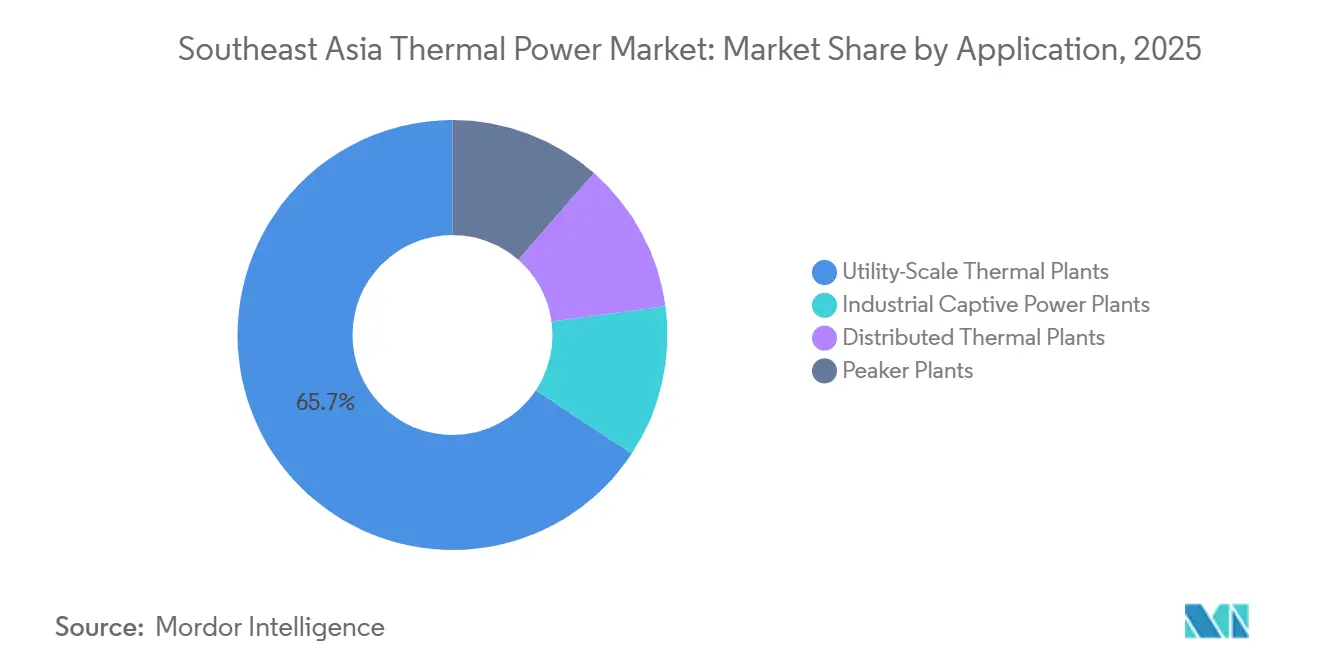

- Par application, les centrales thermiques à l'échelle utilitaire détenaient une part de 65,7 % en 2025, tandis que les centrales captives industrielles devraient se développer à un CAGR de 6,8 % jusqu'en 2031.

- Par géographie, l'���Ի�Dz�é������ détenait 36,8 % de la part du marché de l'énergie thermique en Asie du Sud-Est en 2025, tandis que le Vietnam devrait se développer à un CAGR de 7,9 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'énergie thermique en Asie du Sud-Est

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Forte Demande de Charge de Base due à l'Industrialisation | +0.5% | ���Ի�Dz�é������, Vietnam, Philippines, Malaisie | Court terme (≤ 2 ans) |

| Expansion des Chaînes de Valeur GNL vers l'Électricité | +0.4% | Vietnam, Philippines, Malaisie, Singapour | Moyen terme (2-4 ans) |

| Priorité Politique à la Stabilité du Réseau et à la Sécurité Énergétique | +0.3% | Vietnam, ���Ի�Dz�é������, �ճ�ï�����Ի��, avec des répercussions sur la Malaisie | Court terme (≤ 2 ans) |

| Financement du Charbon HELE par le Japon et la Corée | +0.2% | ���Ի�Dz�é������, Vietnam | Moyen terme (2-4 ans) |

| Essor de la Production Captive sur Site pour les Centres de Données | +0.3% | Malaisie, ���Ի�Dz�é������, Singapour | Court terme (≤ 2 ans) |

| Potentiel de Crédits Carbone issus de la Co-combustion Charbon et Biomasse | +0.1% | ���Ի�Dz�é������, Vietnam | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Forte Demande de Charge de Base due à l'Industrialisation

La délocalisation industrielle pousse une demande d'électricité concentrée vers les réseaux d'Asie du Sud-Est qui n'ont pas été conçus pour une telle croissance rapide de la charge industrielle. L'���Ի�Dz�é������ est au cœur de ce changement, car son corridor de traitement du nickel et d'autres clusters industriels à base de ressources nécessitent une alimentation électrique en continu et continuent de privilégier la production thermique pour sa fiabilité et sa visibilité des coûts [2]Ministère de l'Énergie et des Ressources Minérales, "RUPTL 2025-2034," Gouvernement d'���Ի�Dz�é������, esdm.go.id. Dans ce contexte, les centrales captives au charbon et au gaz restent l'option privilégiée car elles peuvent fournir une production ferme à l'échelle requise par les fonderies et autres installations à processus continu. La capacité captive au charbon en ���Ի�Dz�é������ a atteint 16,6 GW en 2024, et 14 GW supplémentaires étaient soit planifiés soit en construction, ce qui montre comment la demande industrielle se développe en dehors du cadre du moratoire sur le charbon connecté au réseau. Ce développement parallèle signifie que le marché de l'énergie thermique en Asie du Sud-Est est en pratique plus important que les seules statistiques des services publics ne le suggèrent.

Expansion des Chaînes de Valeur GNL vers l'Électricité

Le programme GNL vers l'électricité du Vietnam est passé de l'ambition politique à l'exécution de projets en 2026. Les centrales Nhon Trach 3 et 4 de PetroVietnam Power sont entrées en exploitation commerciale le 5 janvier 2026, en tant que première installation alimentée au GNL du pays, utilisant des turbines GE Vernova 9HA.02 et un contrat d'approvisionnement en GNL de 25 ans avec PV Gas. EVN a ensuite avancé avec le contrat EPC de Quang Trach II, et le projet Ca Na GNL a atteint la clôture financière en avril 2026 en tant que premier projet GNL sélectionné par appel d'offres international compétitif dans le cadre du PDP VIII. Le principal défi n'est pas seulement l'approvisionnement en combustible ou l'accès aux équipements, mais aussi la capacité des contrats d'achat d'électricité à allouer les risques d'une manière qui soutient le financement de projet. L'Autorité de Régulation de l'Énergie du Vietnam a déclaré en mai 2026 que les contrats d'achat d'électricité actuels ne fournissent toujours pas un partage adéquat des risques entre l'État et les investisseurs.

Priorité Politique à la Stabilité du Réseau et à la Sécurité Énergétique

La sécurité énergétique est devenue le principal moteur à court terme de la planification des capacités sur le marché de l'énergie thermique en Asie du Sud-Est en 2026. La Résolution 253/2025/QH15 du Vietnam, en vigueur depuis le 1er mars 2026, a accordé aux projets thermiques et gaziers urgents une voie d'approbation plus rapide et a permis la sélection des investisseurs sans appel d'offres compétitif pour les installations jugées critiques pour la sécurité énergétique. L'���Ի�Dz�é������ a également signalé que le charbon resterait un combustible primaire, et le dernier plan à long terme de PLN indique toujours 406 TWh d'électricité à base de combustibles fossiles d'ici 2034. Cette approche reflète des préoccupations concernant à la fois la stabilité du système et l'exposition aux devises étrangères, car les importations de GNL ajoutent un risque direct au bilan pour les gouvernements gérant des besoins de financement extérieur. En conséquence, le charbon et le gaz continuent d'être traités comme des actifs de fiabilité même si les objectifs en matière d'énergies renouvelables augmentent.

Essor de la Production Captive sur Site pour les Centres de Données

La croissance des centres de données crée une nouvelle base de demande thermique qui se situe en partie en dehors des modèles traditionnels de planification des services publics. La Malaisie comptait 3 800 MW de projets de centres de données achevés dans 29 développements en septembre 2025, et l'utilisation de la charge a fortement augmenté au cours de la même année à mesure que les nouvelles installations montaient en puissance. Cette nouvelle demande accroît les besoins en charge de base autour de la vallée de Klang et de Johor, où les opérateurs accordent une prime à la fiabilité et au faible risque de coupure. L'���Ի�Dz�é������ développe également des capacités prêtes pour l'IA, et les faibles tarifs d'électricité industrielle continuent de soutenir les solutions captives au charbon et au gaz pour les grands campus numériques. Pour le marché de l'énergie thermique en Asie du Sud-Est, cela signifie que la croissance de la demande se déplace vers les parcs industriels et les infrastructures numériques qui cherchent souvent une alimentation dédiée plutôt que de dépendre uniquement des réseaux publics.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Durcissement des Prêts ESG et Retrait Multilatéral | -0.3% | Régional, avec un effet plus fort en ���Ի�Dz�é������, aux Philippines et au Vietnam | Court terme (≤ 2 ans) |

| Baisse Rapide du LCOE des Hybrides Solaire-Batterie | -0.4% | Singapour, Philippines, �ճ�ï�����Ի��, Vietnam, Cambodge | Moyen terme (2-4 ans) |

| Déclin du Gaz en Amont en ���Ի�Dz�é������ et en Malaisie Augmentant le Risque d'Approvisionnement | -0.2% | ���Ի�Dz�é������ et Malaisie Péninsulaire | Moyen terme (2-4 ans) |

| Commerce d'Électricité sur le Réseau ASEAN Freinant les Nouvelles Constructions Thermiques | -0.2% | À l'échelle de l'ASEAN, avec des effets précoces à Singapour et dans le corridor Laos-�ճ�ï�����Ի�� | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Durcissement des Prêts ESG et Retrait Multilatéral

Les conditions de financement sont plus strictes qu'elles ne l'étaient au début de la décennie, même si le gaz naturel reste qualifié de combustible de transition dans le cadre de la Taxonomie ASEAN pour la Finance Durable. Le bilan des désinvestissements de 2025 montrait encore un financement cumulatif important du charbon et du gaz dans la région jusqu'en 2024, les banques internationales et la JBIC continuant à jouer des rôles majeurs dans le soutien aux projets. La contrainte la plus difficile provient désormais des structures multilatérales et de financement mixte, car les modèles de retraite anticipée peinent encore lorsque les gouvernements résistent à la reconnaissance des pertes en capital non récupérées. L'annulation de l'effort de retraite anticipée de Cirebon-1 a montré que même des structures de transition très médiatisées peuvent échouer lorsque l'alignement politique et les conditions de compensation ne tiennent pas. Cela laisse le marché de l'énergie thermique en Asie du Sud-Est dans une situation intermédiaire de financement où le gaz reste finançable dans de nombreux cas, mais le retrait du charbon reste lent et difficile.

Baisse Rapide du LCOE des Hybrides Solaire-Batterie

L'économie du solaire et du stockage s'améliore rapidement dans toute l'Asie du Sud-Est, ce qui raccourcit la période pendant laquelle les nouvelles centrales thermiques semblent commercialement sûres. La pression est la plus forte dans les systèmes disposant de bonnes ressources solaires et d'une forte exposition au GNL, notamment aux Philippines, au Vietnam et dans certaines parties de la �ճ�ï�����Ի��. Le choc des prix du GNL en 2026 a encore élargi l'écart de coûts car les coûts de production à partir du gaz répondent immédiatement aux pics de carburant, tandis que l'économie des projets solaires évolue bien moins à court terme. Cela ne supprime pas le besoin à court terme de charge de base thermique et de secours flexible, mais affaiblit l'argument en faveur des unités à charbon non atténué à longue durée de vie et des projets gaziers marginaux. Les exigences de co-combustion de biomasse et d'ammoniac pour les unités à charbon vieillissantes ajoutent une autre couche de coûts de conformité qui réduit encore l'attrait à long terme des actifs existants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Combustible : L'Élan du Gaz se Construit sur une Base Charbon

Les centrales électriques au charbon détenaient 58,1 % de la capacité thermique installée en 2025, ce qui a maintenu le charbon comme la plus grande base de combustible sur le marché de l'énergie thermique en Asie du Sud-Est. Cette domination est restée ancrée par le parc de 57 GW de l'���Ի�Dz�é������ et par la dépendance continue du Vietnam au charbon dans son mix de production existant. Le développement de nouveaux projets charbon en dehors de l'���Ի�Dz�é������ a déjà fortement ralenti, et les propositions récentes les plus visibles ont été liées à l'usage industriel captif plutôt qu'à l'expansion du réseau utilitaire. Les centrales au gaz naturel constituent le segment de combustible à la croissance la plus rapide, avec un CAGR de 4,9 % prévu jusqu'en 2031, à mesure que les pipelines GNL vers l'électricité progressent au Vietnam, en Malaisie et aux Philippines.

Le mix d'exploitation du Vietnam montrait encore à quel point la transition a du chemin à parcourir, car EVN a rapporté que le thermique au charbon a contribué à 52,8 % de la production d'électricité au premier trimestre 2026, tandis que les turbines à gaz ont contribué à 7 %. Même ainsi, cet écart devrait se réduire à mesure que les centrales GNL passent de l'attribution des contrats à l'exploitation au cours des prochaines années. Les centrales au fioul restent une partie résiduelle du mix et continuent de jouer des rôles d'appoint d'urgence aux Philippines et dans les systèmes insulaires éloignés d'���Ի�Dz�é������ où les options de réseau et de combustible restent limitées. Le marché de l'énergie thermique en Asie du Sud-Est est donc encore fortement dépendant du charbon à court terme, mais son chemin de nouvelles constructions se dirige vers le gaz, l'efficacité et une plus grande flexibilité des combustibles.

Par Technologie : La Prime d'Efficacité du Cycle Combiné Attire les Investissements

La technologie des turbines à gaz et du cycle combiné représentait 48,3 % de la capacité thermique installée en 2025, et devrait croître à un CAGR de 2,1 % jusqu'en 2031. Cette position reflète des décennies d'investissement à Singapour, en �ճ�ï�����Ի�� et en Malaisie, où des parcs à base de gaz ont été construits plus tôt et où les normes d'efficacité orientent désormais les décisions de remplacement vers des actifs modernes à cycle combiné. La prochaine phase de croissance provient moins de grands méga-projets que d'une large vague de remplacements à moyenne échelle pour les unités à gaz à cycle ouvert vieillissantes. Les centrales à cycle à vapeur conservent encore une grande base car elles représentent la majeure partie du parc charbon en ���Ի�Dz�é������ et au Vietnam, et beaucoup de ces actifs resteront opérationnels pendant la période de prévision.

Les services publics tentent d'étendre la pertinence des actifs à cycle à vapeur grâce à des mises à niveau ultra-supercritiques et à des programmes de co-combustion de biomasse. PLN Energi Primer Indonesia a fourni 460 368 tonnes de biomasse pour la co-combustion au premier trimestre 2026 après avoir fourni 2,4 millions de tonnes en 2025, ce qui montre que l'activité de modernisation passe du stade pilote à une exécution plus large. La cogénération reste sous-utilisée dans le secteur de l'énergie thermique en Asie du Sud-Est, même si les clusters industriels de Johor et de Selangor sont bien adaptés aux installations pouvant fournir à la fois de l'électricité et de la chaleur de process. L'attribution du contrat O Mon 4 à Mitsubishi Power au Vietnam, utilisant des turbines à gaz de la série JAC avec une efficacité en cycle combiné supérieure à 64 %, montre que le secteur de l'énergie thermique en Asie du Sud-Est récompense les plateformes à haute efficacité qui peuvent rendre les actifs à cycle à vapeur plus anciens moins compétitifs au fil du temps.

Par Méthode de Combustion : La Domination des Turbines Signale un Parc en Maturation

La combustion par turbine représentait 46,1 % de la taille du marché de l'énergie thermique en Asie du Sud-Est dans la répartition par méthode de combustion en 2025, et devrait croître à un CAGR de 2,2 % jusqu'en 2031. Cette avance reflète la forte préférence pour les turbines à gaz dans les nouveaux ajouts thermiques, notamment là où les opérateurs de réseau ont besoin d'une montée en charge plus rapide et d'une production plus flexible pour soutenir la pénétration croissante des énergies renouvelables. La combustion par combustible pulvérisé représente encore la majeure partie du parc charbon existant en ���Ի�Dz�é������ et au Vietnam, de sorte qu'elle reste une part importante de la capacité en exploitation même si sa part dans les nouveaux investissements diminue. Les choix récents de projets montrent que le parc charbon n'est pas abandonné immédiatement, mais qu'il est poussé vers des configurations à plus haute efficacité et des normes d'exploitation à moindres émissions.

Le projet Quang Trach 1 au Vietnam illustre cette voie, car la centrale à charbon ultra-supercritique de 1 400 MW a synchronisé sa première unité au réseau en avril 2026 et aurait fonctionné à des niveaux d'émissions bien inférieurs à la limite autorisée. La combustion en lit fluidisé conserve un rôle dans les applications industrielles plus petites et à combustible flexible, notamment là où la co-combustion de biomasse ou l'utilisation de combustibles mixtes rend l'adaptabilité de la chaudière plus précieuse. Les systèmes de gazéification et de moteurs à combustion interne restent des technologies de niche et servent principalement les réseaux isolés ou les concepts de projets précommerciaux sur des marchés tels que l'���Ի�Dz�é������, le Myanmar et les systèmes insulaires aux Philippines. Le marché de l'énergie thermique en Asie du Sud-Est évolue donc vers une croissance portée par les turbines, tandis que les méthodes de combustion plus anciennes à base de chaudières sont maintenues principalement là où le capital immobilisé et l'accès au combustible favorisent encore la poursuite de l'exploitation.

Par Application : La Production Captive Industrielle Perturbe le Modèle des Services Publics

Les centrales thermiques à l'échelle utilitaire détenaient une part de 65,7 % en 2025, mais les centrales captives industrielles devraient se développer à un CAGR de 6,8 % jusqu'en 2031 et modifient l'endroit où apparaît la nouvelle demande. Le premier moteur est le développement du traitement des ressources en ���Ի�Dz�é������, où les opérations de nickel, d'aluminium et de pétrochimie continuent de privilégier une alimentation thermique dédiée plutôt que de dépendre de l'expansion du réseau. La capacité captive au charbon en ���Ի�Dz�é������ a atteint 16,6 GW en 2024, avec 14 GW supplémentaires en construction ou en planification, ce qui indique un développement thermique hors réseau ou semi-réseau soutenu autour des corridors industriels. Le deuxième moteur est l'infrastructure numérique, où les grands campus de données en Malaisie et en ���Ի�Dz�é������ ajoutent des charges denses qui privilégient une alimentation ininterrompue et cherchent souvent des arrangements dédiés plutôt que de dépendre entièrement des réseaux des services publics.

Au sein du secteur de l'énergie thermique en Asie du Sud-Est, les centrales à l'échelle utilitaire ancrent encore les achats car les services publics d'État en ���Ի�Dz�é������, au Vietnam, en �ճ�ï�����Ի�� et en Malaisie continuent de mener le développement de grands projets. Les centrales thermiques distribuées restent également pertinentes dans les systèmes archipelagiques de l'���Ի�Dz�é������ et des Philippines, où la conversion du diesel au gaz est encore une politique active et une priorité opérationnelle. Les centrales de pointe constituent un domaine de croissance plus modeste mais important, notamment au Vietnam et aux Philippines, où l'essor de la capacité solaire accroît le besoin de turbines à gaz capables de répondre en quelques minutes plutôt qu'en quelques heures. Le marché de l'énergie thermique en Asie du Sud-Est conserve donc sa base utilitaire, mais son expansion la plus rapide provient désormais des charges industrielles et numériques qui organisent de plus en plus l'approvisionnement en énergie autour des besoins de fiabilité spécifiques au site.

Analyse Géographique

Marché de l'énergie thermique en ���Ի�Dz�é������

L'���Ի�Dz�é������ détenait 36,8 % de la part du marché de l'énergie thermique en Asie du Sud-Est en 2025, tandis que le Vietnam devrait enregistrer la croissance la plus rapide à un CAGR de 7,9 % jusqu'en 2031. L'���Ի�Dz�é������ reste le marché ancre car ses décisions de capacité ont le plus grand effet sur la moyenne régionale. Le RUPTL 2025-2034 de PLN alloue 16,6 GW à de nouvelles capacités en combustibles fossiles, dont 6,3 GW de charbon et 10,3 GW de gaz, dans le cadre d'un programme d'ajout planifié plus large de 69,5 GW. La croissance captive du charbon autour des parcs de traitement du nickel continue d'étendre la capacité thermique en dehors du périmètre traditionnel connecté au réseau, ce qui rend la trajectoire thermique réelle de l'���Ի�Dz�é������ plus forte que le seul pipeline des services publics ne le suggère. La Malaisie se tourne plus résolument vers le gaz, mais cette transition dépend encore de l'expansion de l'infrastructure GNL et de la manière dont le pays gère efficacement les contraintes d'approvisionnement en gaz domestique.

La �ճ�ï�����Ի�� et Singapour ont subi certaines des pressions de coûts les plus fortes du choc des prix du GNL en 2026 car le gaz représente une grande part de leurs systèmes thermiques, et cette exposition a ramené les préoccupations de sécurité énergétique au premier plan des décisions de planification. Le Vietnam devrait afficher l'expansion la plus rapide de la taille du marché de l'énergie thermique en Asie du Sud-Est à un CAGR de 7,9 % jusqu'en 2031, soutenu par une croissance rapide de la demande d'électricité et un pipeline clair de construction GNL dans le cadre du PDP VIII révisé. Le charbon produisait encore 52,8 % de la production d'électricité du Vietnam au premier trimestre 2026, mais le seul centre d'énergie de Quang Trach devrait ajouter 4 400 MW lorsque ses unités charbon et GNL seront toutes en ligne. Les Philippines présentent un profil de risque différent, car leur mix de production à forte teneur en charbon reste exposé à la dépendance aux combustibles importés tandis que les efforts de modernisation soutenus par le Japon testent la co-combustion d'ammoniac et d'autres voies de décarbonisation.

Singapour occupe un rôle distinct en tant que référence réglementaire et technologique plutôt que marché de croissance majeur pour les ajouts de capacité. Le CCGT de 600 MW capable d'utiliser l'hydrogène prévu à Pulau Seraya établit une référence d'efficacité et de flexibilité des combustibles pour les nouveaux projets gaziers régionaux, avec une capacité initiale de co-combustion jusqu'à 50 % d'hydrogène avec du gaz naturel. Le reste de l'Asie du Sud-Est, notamment le Myanmar, le Cambodge, le Laos et Brunei, conserve une base thermique modeste mais encore importante composée principalement de petites unités au charbon et au diesel. Les flux d'hydroélectricité transfrontaliers en provenance du Laos et les nouveaux financements du réseau ASEAN pourraient progressivement réduire le besoin de nouvelles constructions thermiques supplémentaires dans certaines parties de la �ճ�ï�����Ի�� et de la Malaisie, mais cet effet sera plus lent que l'expansion à court terme actuellement en cours en ���Ի�Dz�é������ et au Vietnam.

Marché de l'énergie thermique au Vietnam

Le Vietnam s'impose comme le marché le plus dynamique du secteur de l'énergie thermique en Asie du Sud-Est, avec une croissance projetée d'environ 13 % au cours de la période 2024-2029. L'industrialisation et l'urbanisation rapides du pays continuent de stimuler des investissements substantiels dans les infrastructures d'énergie thermique. Le secteur électrique du Vietnam est en pleine transformation significative, avec un glissement stratégique vers des technologies d'énergie thermique plus propres, notamment les centrales thermiques au gaz. Les plans ambitieux de développement du secteur électrique du pays comprennent des investissements substantiels dans les infrastructures GNL et les projets gaz-vers-électricité, reflétant son engagement à réduire la dépendance au charbon tout en maintenant la sécurité énergétique. L'accent mis par le gouvernement sur la modernisation du secteur électrique a attiré des investissements étrangers significatifs et des partenariats technologiques. Malgré les défis liés aux infrastructures de réseau et à la mise en œuvre des projets, le secteur de l'énergie thermique du Vietnam fait preuve d'une remarquable résilience et d'une grande capacité d'adaptation. L'approche équilibrée du pays en matière de développement énergétique, intégrant à la fois l'énergie thermique conventionnelle et les sources renouvelables, le positionne comme un marché de croissance clé dans la région.

Marché de l'énergie thermique en �ճ�ï�����Ի��

La �ճ�ï�����Ի�� maintient sa position de acteur important sur le marché de l'énergie thermique en Asie du Sud-Est, le gaz naturel dominant son portefeuille de production d'énergie thermique. Les infrastructures gazières bien développées du pays et sa situation stratégique dans la région soutiennent son solide secteur de l'énergie thermique. La politique énergétique de la �ճ�ï�����Ի�� se concentre sur l'optimisation de son parc de centrales thermiques tout en opérant progressivement une transition vers des sources d'énergie plus propres. L'Electricity Generating Authority of Thailand (EGAT) continue de moderniser ses centrales thermiques, en mettant en œuvre des technologies avancées pour améliorer l'efficacité et réduire l'impact environnemental. Le secteur de l'énergie thermique du pays bénéficie de cadres réglementaires solides et de modèles de partenariat public-privé bien établis. L'engagement de la �ճ�ï�����Ի�� en faveur de la sécurité énergétique a conduit à des investissements significatifs dans les infrastructures GNL, soutenant l'expansion de la production d'énergie thermique au gaz. Le secteur de l'énergie thermique continue de jouer un rôle crucial dans le soutien à la croissance industrielle de la �ճ�ï�����Ի�� et dans le maintien de la stabilité du réseau.

Marché de l'énergie thermique en Malaisie

Le secteur de l'énergie thermique en Malaisie fait preuve d'une remarquable stabilité, soutenu par ses infrastructures bien développées et ses politiques énergétiques stratégiques. Le paysage de l'énergie thermique du pays se caractérise par un mix équilibré de centrales au charbon et au gaz naturel, avec un accent croissant sur les technologies à haute efficacité. Le secteur de l'énergie thermique en Malaisie bénéficie de cadres institutionnels solides et d'un écosystème de producteurs d'électricité indépendants (IPP) bien établi. L'accent mis par le gouvernement sur la modernisation des infrastructures d'énergie thermique existantes tout en planifiant les besoins futurs en capacité reflète une approche pragmatique de la sécurité énergétique. Les centrales thermiques du pays jouent un rôle crucial dans le soutien à son secteur manufacturier en croissance et au développement urbain. La situation stratégique de la Malaisie et ses infrastructures gazières bien développées offrent des avantages pour le développement de l'énergie thermique. Le secteur continue d'évoluer avec un accent croissant sur la conformité environnementale et les améliorations de l'efficacité.

Marché de l'énergie thermique dans les autres pays

Les marchés de l'énergie thermique dans les autres pays d'Asie du Sud-Est, notamment les Philippines, Singapour, Brunei, le Myanmar, le Cambodge et le Laos, présentent chacun des caractéristiques uniques et des trajectoires de développement distinctes. Ces marchés se caractérisent par des niveaux variables de développement des infrastructures, de cadres réglementaires et de schémas de demande en énergie. Tandis que certains pays se concentrent sur la modernisation des infrastructures d'énergie thermique existantes, d'autres en sont aux premières étapes du développement de leur capacité en énergie thermique. Le rôle des partenariats internationaux et du transfert de technologie reste crucial dans ces marchés. Les considérations environnementales et l'accès au financement influencent de plus en plus les décisions de développement de l'énergie thermique. Ces pays continuent d'équilibrer le besoin d'un approvisionnement fiable en électricité avec les engagements environnementaux et les contraintes économiques. Les initiatives de coopération régionale et d'échange transfrontalier d'électricité façonnent l'évolution des marchés de l'énergie thermique dans ces nations.

Paysage concurrentiel

Principales entreprises sur le marché de l'énergie thermique en Asie du Sud-Est

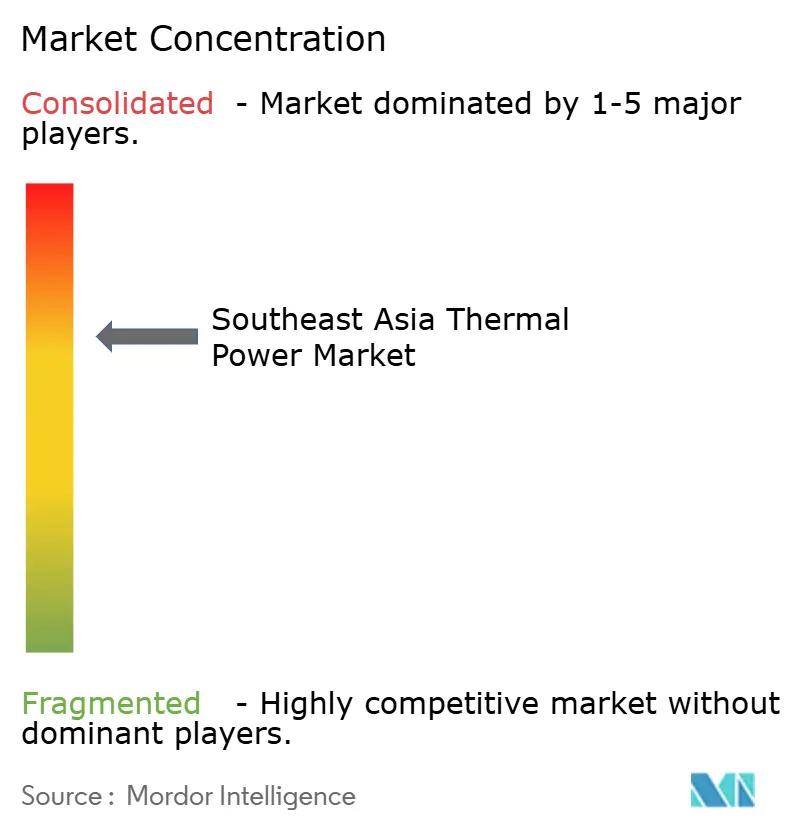

Le marché de l'énergie thermique en Asie du Sud-Est est modérément concentré au niveau de la propriété des services publics, mais reste fragmenté dans les couches de contractualisation EPC, d'approvisionnement en combustible et d'équipements. PT PLN, EVN et EGAT contrôlent encore la majeure partie de la production thermique à l'échelle utilitaire dans leurs systèmes nationaux, et ces positions continuent d'être protégées par des structures d'achat d'électricité à long terme et des mandats de planification étatique. Cela maintient les champions nationaux au centre de la répartition et des achats même si le capital privé devient plus actif dans certains projets GNL et captifs. Dans les turbines à gaz avancées, GE Vernova, Siemens Energy et Mitsubishi Power dominent les nouvelles commandes et les contrats de service à long terme pour les plus grands développements à cycle combiné. Les longs délais de livraison et les accords de réservation de créneaux sont devenus une véritable barrière pour les équipementiers plus petits sur le marché de l'énergie thermique en Asie du Sud-Est, notamment là où les exigences d'efficacité augmentent et où les calendriers de projet sont serrés.

Le premier espace ouvert est la cogénération à moyenne échelle pour les clusters manufacturiers au Vietnam et en Malaisie, où l'économie s'améliore, mais aucun fournisseur de plateforme régionale unique n'a émergé. Le deuxième est les centrales de pointe à gaz à réponse rapide au Vietnam et aux Philippines, où les services publics ont besoin d'un secours flexible à mesure que les ajouts solaires augmentent. Le troisième est les services de décarbonisation des centrales à charbon, notamment la co-combustion de biomasse, la structuration des crédits de transition et la qualification de l'ammoniac pour les parcs existants. Ces niches sont importantes car la concurrence sur le marché de l'énergie thermique en Asie du Sud-Est se déplace vers la rapidité d'exécution, la performance technique et la capacité de service sur le cycle de vie plutôt que vers la simple tarification des équipements en amont.

Plusieurs mouvements stratégiques récents montrent comment cette concurrence évolue. L'accord de réservation de Mitsubishi Power avec Malakoff pour deux turbines M701JAC en Malaisie a montré que les développeurs bloquent l'approvisionnement des années avant l'attribution finale du contrat EPC pour réduire le risque de livraison. Le protocole d'accord d'avril 2026 d'erex avec Vinacomin pour commercialiser la co-combustion de biomasse sur 1 585 MW de capacité charbon vietnamienne a montré une voie axée sur les services vers le parc installé plutôt que de concurrencer uniquement pour les nouveaux projets. La sélection de GE Vernova pour la centrale GNL planifiée de Hai Phong, combinée à son déploiement antérieur à Nhon Trach 3 et 4, montre comment les équipementiers leaders combinent des victoires de projets avec des positions de service à long terme sur le marché de l'énergie thermique en Asie du Sud-Est.

Les entreprises publiques dominent la production régionale d'électricité

Le marché de l'énergie thermique en Asie du Sud-Est présente une structure modérément fragmentée, dominée par des entreprises publiques dans chaque pays, aux côtés de fournisseurs mondiaux de technologies et d'équipements. Les grandes entreprises d'utilité publique comme Vietnam Electricity, Indonesia Power et l'Electricity Generating Authority of Thailand maintiennent un contrôle significatif sur leurs marchés intérieurs respectifs, tandis que les acteurs internationaux comme Siemens AG, General Electric et d'autres fournisseurs de technologies se disputent principalement le segment des équipements et services d'énergie thermique. La structure du marché reflète l'importance stratégique de la production d'électricité pour les intérêts nationaux, les entreprises publiques maintenant un contrôle majoritaire sur les actifs de production tout en s'associant avec des acteurs du secteur privé pour la technologie et l'expertise.

Le marché a connu une activité significative de fusions et acquisitions, notamment dans les investissements transfrontaliers et les partenariats technologiques. Les entreprises d'utilité régionales poursuivent de plus en plus des alliances stratégiques pour renforcer leurs capacités technologiques et leur efficacité opérationnelle, tandis que les acteurs internationaux renforcent leur présence par le biais de partenariats locaux et de coentreprises. La tendance à la consolidation est particulièrement évidente dans les segments de modernisation des centrales et d'amélioration de l'efficacité, où les fournisseurs de technologies acquièrent des sociétés de services locales pour renforcer leur présence sur le marché et leurs capacités de service.

L'innovation et l'efficacité comme moteurs du succès sur le marché

Le succès sur le marché de l'énergie thermique en Asie du Sud-Est dépend de plus en plus de la capacité des entreprises à équilibrer efficacité opérationnelle et conformité environnementale. Les acteurs en place se concentrent sur la modernisation des actifs existants grâce aux technologies numériques et aux améliorations de l'efficacité, tout en diversifiant leur portefeuille de production pour inclure des technologies plus propres. Les stratégies de croissance des parts de marché s'articulent autour du développement d'offres de solutions complètes combinant fourniture d'équipements, services de maintenance et outils d'optimisation numérique. Les entreprises investissent également dans la recherche et le développement pour améliorer l'efficacité des centrales et réduire les émissions, reconnaissant ces éléments comme des facteurs de différenciation clés dans un marché de plus en plus sensible aux enjeux environnementaux.

Pour les nouveaux entrants et les challengers, le succès réside dans le développement d'une expertise spécialisée dans des segments de marché spécifiques tels que la modernisation des centrales, l'amélioration de l'efficacité ou les solutions numériques. La forte concentration des utilisateurs finaux dans les zones industrielles et urbaines nécessite des relations solides avec les principaux clients industriels et les entreprises d'utilité publique. Les cadres réglementaires favorisent de plus en plus les technologies efficaces et à faibles émissions, créant des opportunités pour les entreprises disposant de solutions technologiques avancées. La menace de substitution par les sources d'énergie renouvelables pousse les entreprises à se concentrer sur la flexibilité et l'efficacité dans la production d'énergie thermique, les acteurs performants développant des solutions qui complètent plutôt qu'elles ne concurrencent les sources d'énergie renouvelables.

Leaders du secteur de l'énergie thermique en Asie du Sud-Est

-

PT PLN (Persero)

-

Vietnam Electricity (EVN)

-

Electricity Generating Authority of Thailand (EGAT)

-

Malakoff Corporation Berhad

-

Tenaga Nasional Berhad

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2026 : erex Co., Ltd. et Vinacomin Power Holdings ont signé un protocole d'accord pour commercialiser la co-combustion de biomasse dans les centrales à charbon de 110 MW Na Duong et 115 MW Cao Ngan au Vietnam, visant des taux de co-combustion de 20 % à 30 % et 92 000 tonnes par an de crédits carbone d'ici l'exercice fiscal 2028. L'accord est structuré dans le cadre du Mécanisme de Crédit Conjoint du Japon.

- Avril 2026 : Un accord d'investissement et d'affaires a été signé pour la centrale thermique alimentée au GNL Ca Na d'une valeur de 2,18 milliards USD, un CCGT de 1 500 MW dans la province de Khanh Hoa, au Vietnam. Le projet était le premier projet d'énergie GNL sélectionné par appel d'offres international compétitif dans le cadre du PDP VIII et vise une exploitation commerciale d'ici 2030.

- Avril 2026 : La centrale thermique Quang Trach 1 au Vietnam, un projet à charbon ultra-supercritique de 1 400 MW, a réalisé la synchronisation au réseau de l'Unité 1 et visait une exploitation commerciale en mai 2026. Le consortium EPC comprend Mitsubishi Corporation, Hyundai Engineering and Construction et Construction Corporation No. 1, dans le cadre d'un accord de 30,23 billions VND, équivalent à 1,3 milliard USD.

- Mars 2026 : GE Vernova et VinEnergo Energy Joint Stock Company ont signé un accord de sélection technologique pour l'installation GNL planifiée de Hai Phong au Vietnam, un projet gazier de Phase I de 1 600 MW utilisant des turbines à gaz GE Vernova 9HA.02 et des générateurs H78. L'exploitation commerciale est prévue pour fin 2030.

Périmètre du rapport sur le marché de l'énergie thermique en Asie du Sud-Est

La production d'énergie thermique est le processus de génération d'électricité en utilisant la chaleur directe de la combustion de carburant ou de la vapeur créée par la combustion de pétrole, de gaz naturel, de charbon et d'autres combustibles pour faire tourner des générateurs et créer de l'électricité.

Le Marché de l'Énergie Thermique en Asie du Sud-Est est segmenté par type de combustible, technologie, méthode de combustion, application et géographie. Par type de combustible, le marché est segmenté en production d'énergie au charbon, au gaz et au fioul. Par technologie, le marché est segmenté en cycle à vapeur, turbine à gaz/cycle combiné (CC) et systèmes de cogénération (CHP). Par méthode de combustion, le marché est segmenté en combustible pulvéris (PF), combustion en lit fluidisé (FBC), gazéification, moteur à combustion interne (ICE) et systèmes à turbine. Par application, le marché est segmenté en production d'énergie à l'échelle utilitaire, captive, distribuée et de pointe. Le rapport couvre également la taille du marché et les prévisions pour le marché de l'énergie thermique en Asie du Sud-Est dans 6 pays de la région. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (GW).

| ��é�ٰ��DZ��� |

| Gaz naturel |

| Charbon |

| Autres sources (bioénergie et nucléaire) |

| Cycle ouvert |

| Cycle fermé |

| ���Ի�Dz�é������ |

| �ճ�ï�����Ի�� |

| Malaisie |

| Vietnam |

| Philippines |

| Reste de l'Asie du Sud-Est |

| Par source | ��é�ٰ��DZ��� |

| Gaz naturel | |

| Charbon | |

| Autres sources (bioénergie et nucléaire) | |

| Par cycle | Cycle ouvert |

| Cycle fermé | |

| Par géographie | ���Ի�Dz�é������ |

| �ճ�ï�����Ի�� | |

| Malaisie | |

| Vietnam | |

| Philippines | |

| Reste de l'Asie du Sud-Est |

Questions clés auxquelles le rapport répond

Quelle est la taille projetée de l'énergie thermique en Asie du Sud-Est d'ici 2031 ?

Le marché de l'énergie thermique en Asie du Sud-Est devrait atteindre 277,71 GW d'ici 2031, en hausse par rapport à 251,56 GW en 2026, avec un CAGR de 1,66 %.

Quel segment de combustible connaît la croissance la plus rapide dans l'énergie thermique en Asie du Sud-Est ?

Les centrales au gaz naturel constituent le segment de combustible à la croissance la plus rapide, avec un CAGR projeté de 4,9 % jusqu'en 2031, soutenu par des projets GNL vers l'électricité au Vietnam, en Malaisie et aux Philippines.

Pourquoi l'���Ի�Dz�é������ est-elle si importante pour la capacité thermique régionale ?

L'���Ի�Dz�é������ détenait 36,8 % de la capacité régionale installée en 2025 et son RUPTL 2025-2034 comprend encore 16,6 GW de nouveaux ajouts en combustibles fossiles, ce qui en fait la plus grande influence individuelle sur les moyennes régionales.

Pourquoi le Vietnam est-il la principale frontière de croissance jusqu'en 2031 ?

Le Vietnam devrait croître à un CAGR de 7,9 % jusqu'en 2031, soutenu par une croissance rapide de la demande d'électricité et un pipeline GNL qui comprend les objectifs du PDP VIII de 22 524 MW d'ici 2030.

Qu'est-ce qui change dans la demande par application dans la région ?

Les centrales à l'échelle utilitaire détenaient encore une part de 65,7 % en 2025, mais les centrales captives industrielles devraient croître à un CAGR de 6,8 % à mesure que le traitement du nickel et les charges des centres de données se développent.

Qui mène l'approvisionnement en équipements pour les grands projets gaziers dans la région ?

GE Vernova, Siemens Energy et Mitsubishi Power mènent l'approvisionnement en turbines à gaz avancées pour les grands projets CCGT, et leur accès technologique et leurs créneaux de livraison deviennent des barrières concurrentielles clés.

Dernière mise à jour de la page le: