Taille et part du marché de l'immobilier résidentiel de luxe en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

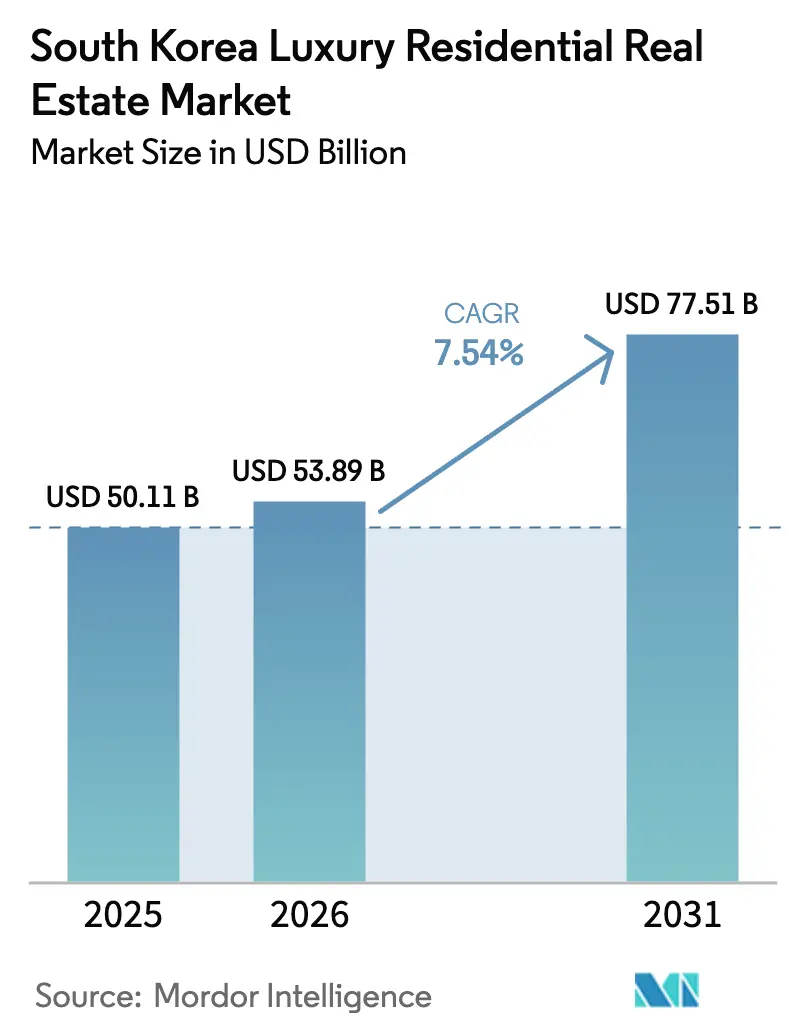

| Taille du marché de l'année de base (2025) | 50.11 Milliards de dollars |

| Taille du Marché (2026) | 53.89 Milliards de dollars |

| Taille du Marché (2031) | 77.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.54% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'immobilier résidentiel de luxe en Corée du Sud par ���ϲ�����

La taille du marché de l'immobilier résidentiel de luxe en Corée du Sud est estimée à 50,11 milliards USD en 2025, 53,89 milliards USD en 2026, et devrait atteindre 77,51 milliards USD d'ici 2031, progressant à un CAGR de 7,54 % de 2026 à 2031.

L'offre foncière limitée dans le cœur de ��é�dzܱ�, une forte concentration de particuliers fortunés (HNWI) et des préférences de marque profondément ancrées maintiennent la demande résiliente malgré un durcissement des règles fiscales. Les acheteurs étrangers, principalement des ressortissants chinois, continuent de considérer les adresses de prestige à ��é�dzܱ� comme des couvertures monétaires et politiques, soutenant les flux de capitaux transfrontaliers même après l'expansion des zones réglementées d'août 2024. Les promoteurs privilégient donc les mégaprojets à usage mixte dotés de systèmes de sécurité à intelligence artificielle (IA) et de gestion énergétique par internet des objets (IoT), qui commandent des primes de prix de 10 à 15 % par rapport aux biens non labellisés. Par ailleurs, les villas et maisons individuelles émergent comme une alternative axée sur la confidentialité pour les ultra-HNWI et devraient dépasser les appartements en termes de croissance. Enfin, les baisses de taux de la Banque de Corée ont allégé les coûts hypothécaires, mais les plafonds stricts de ratio prêt-valeur (LTV) et de ratio de service de la dette (DSR) continuent de favoriser les acheteurs disposant d'une liquidité abondante.

Principaux enseignements du rapport

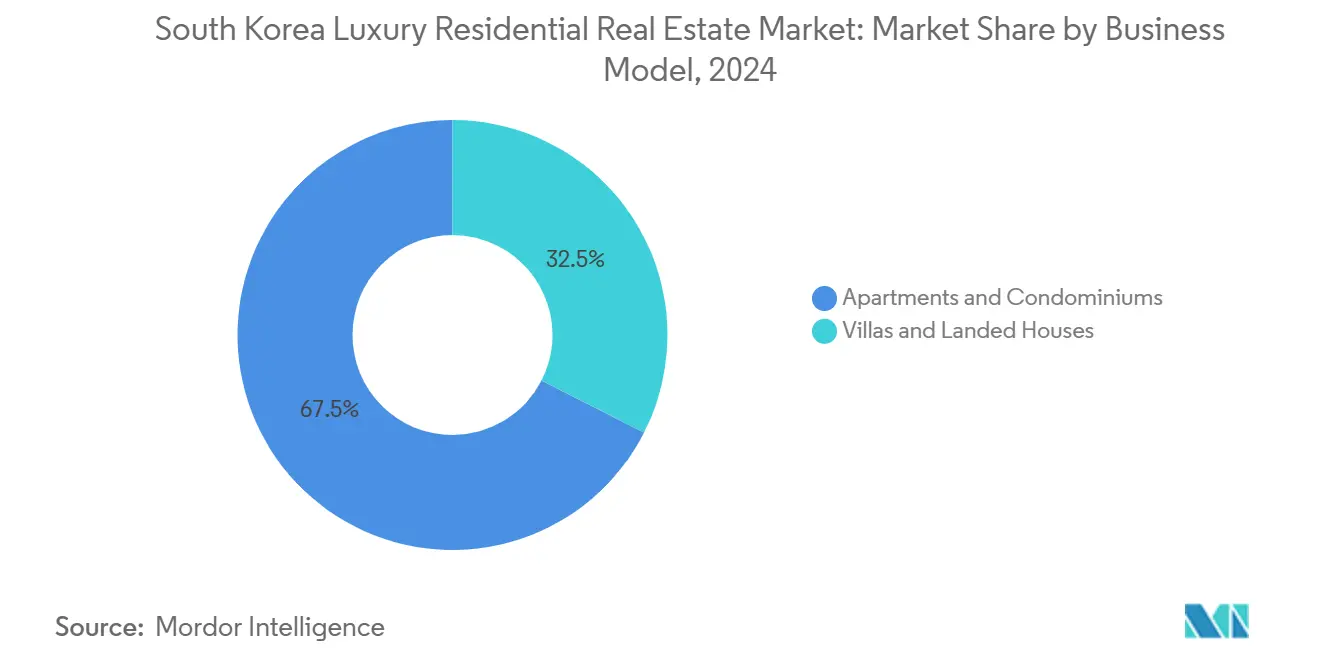

- Par type de bien, les appartements et copropriétés ont dominé avec 67,5 % de la part de marché de l'immobilier résidentiel de luxe en Corée du Sud en 2025, tandis que les villas et maisons individuelles devraient se développer à un CAGR de 8,27 % jusqu'en 2031.

- Par modèle commercial, les transactions de vente ont dominé avec 84 % de la part de marché de l'immobilier résidentiel de luxe en Corée du Sud en 2025, tandis que les locations devraient se développer à un CAGR de 8,07 % jusqu'en 2031, portées par la demande des expatriés à Songdo et Incheon.

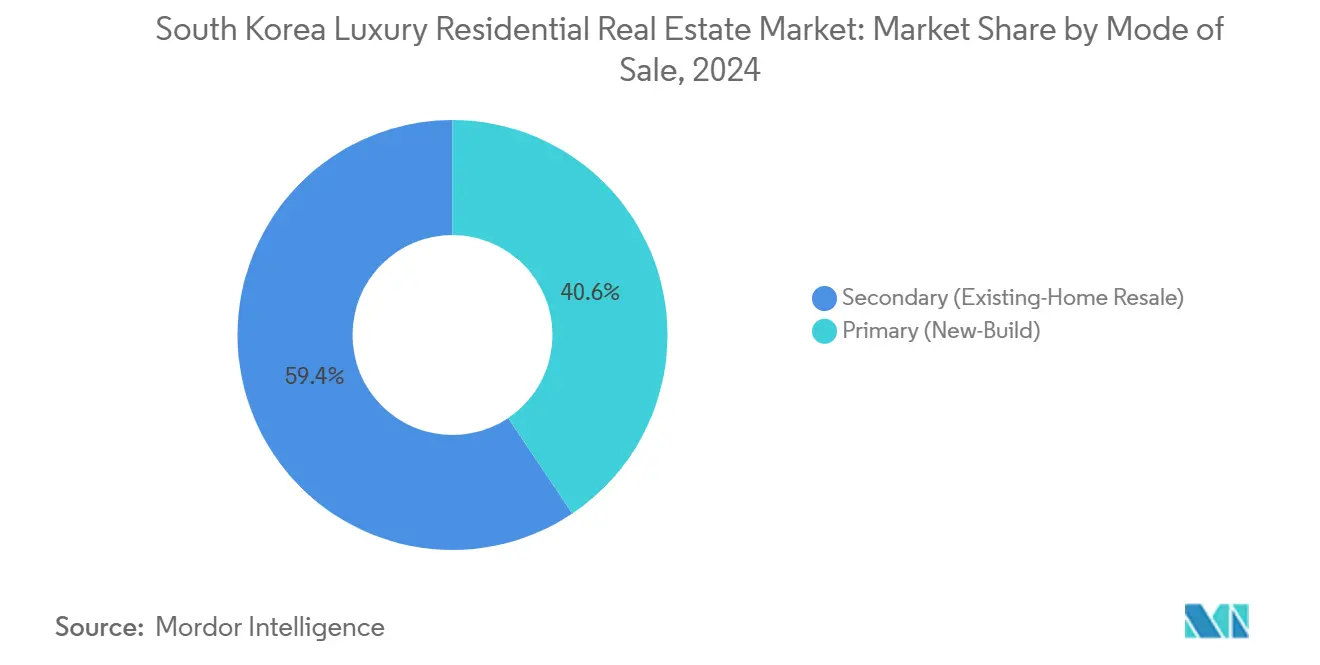

- Par mode de vente, les transactions secondaires (logements existants) ont représenté une part de 59,4 % en 2025, mais les lancements primaires devraient croître à un CAGR de 8,41 % grâce aux projets labellisés intégrant des technologies avancées.

- Par ville, ��é�dzܱ� représentait 74,6 % de la taille du marché de l'immobilier résidentiel de luxe en Corée du Sud en 2025, et Incheon devrait se développer à un CAGR de 9,19 % jusqu'en 2031, soutenue par le développement de la ville intelligente de Songdo.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'immobilier résidentiel de luxe en Corée du Sud

Analyse de l'impact des moteurs

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| La croissance de la population fortunée à ��é�dzܱ� stimule la demande de logements ultra-premium | 1.8% | ��é�dzܱ� (Gangnam, Hannam, Cheongdam), extension vers Songdo | Moyen terme (2-4 ans) |

| La disponibilité foncière limitée dans les emplacements de prestige de ��é�dzܱ� soutient la croissance des prix de l'immobilier de luxe | 1.5% | Quartiers centraux de ��é�dzܱ�, Yongsan IBD | Long terme (≥ 4 ans) |

| La préférence pour les appartements de grande hauteur labellisés stimule les ventes de biens premium | 1.3% | ��é�dzܱ�, Incheon (Songdo), Busan (Haeundae) | Court terme (≤ 2 ans) |

| L'intérêt croissant des investisseurs étrangers accroît les transactions de luxe transfrontalières | 1.2% | ��é�dzܱ� (Gangnam, Hannam), Incheon, Busan | Moyen terme (2-4 ans) |

| L'expansion des développements de luxe à usage mixte renforce l'attrait pour les acheteurs | 1.0% | ��é�dzܱ� (Yongsan IBD), Incheon (Songdo), Busan | Moyen terme (2-4 ans) |

| L'offre limitée de villas et penthouses ultra-luxe soutient la croissance de la valeur | 0.9% | ��é�dzܱ� (Hannam, Seongbuk-gu), Busan (Haeundae) | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

La croissance de la population fortunée à ��é�dzܱ� stimule la demande de logements ultra-premium

Gangnam, Hannam et Cheongdam sont devenus des pôles de richesse où la proximité avec la finance, le commerce de luxe et les écoles internationales renforce la concentration des HNWI. Des transactions record en 2025, telles que Nine One Hannam à 18,5 millions USD, confirment que le prestige de l'emplacement prime sur la superficie du bien. L'effet de réseau social réduit les coûts de recherche pour les acheteurs qui valorisent l'anonymat et la signalisation entre pairs. En conséquence, ces quartiers ont affiché une faible élasticité des prix même après les hausses de la taxe d'acquisition. Les acheteurs chinois utilisent également une adresse à Gangnam comme couverture géopolitique, soutenant les valorisations dans un contexte de durcissement des politiques intérieures.[1]Ministère des Territoires, des Infrastructures et des Transports, "Avis d'expansion des zones réglementées," molit.go.kr

La disponibilité foncière limitée dans les emplacements de prestige de ��é�dzܱ� soutient la croissance des prix de l'immobilier de luxe

Le zonage de ceinture verte autour de la capitale crée une rareté artificielle que les promoteurs contournent par la densification verticale et des processus d'assemblage foncier prolongés. Le District International des Affaires (IBD) de Yongsan illustre comment des cycles de planification de 15 ans restreignent l'offre à court terme, soutenant ainsi la résilience des prix.[2]Gouvernement métropolitain de ��é�dzܱ�, "Plan directeur de l'IBD de Yongsan," english.seoul.go.krLes zones de villas de faible hauteur existantes, telles que Seongbuk-gu, plafonnent les coefficients d'occupation des sols à 150 %, empêchant les conversions en tours et renforçant l'exclusivité. Par conséquent, les nouvelles offres de luxe n'émergent que par vagues sporadiques, protégeant le segment contre les ralentissements macroéconomiques.

La préférence pour les appartements de grande hauteur labellisés stimule les ventes de biens premium

La fidélité à la marque est prononcée ; Raemian de Samsung C&T, Castle de Lotte E&C et I'Park de HDC Hyundai sont perçus comme des indicateurs de qualité de construction et de liquidité à la revente. Soixante-dix-huit pour cent des lancements de 2025 intégraient des suites IoT Samsung SDS ou LG CNS réduisant les factures d'énergie jusqu'à 20 % et déployant un accès biométrique. Les unités labellisées se vendent 25 % plus rapidement que leurs homologues non labellisées, justifiant une prime de 10 à 15 % et consolidant la position des leaders du marché.

L'intérêt croissant des investisseurs étrangers accroît les transactions de luxe transfrontalières

Les ressortissants chinois représentaient 73 % des achats de luxe étrangers en 2025, suivis des Américains (14 %). Des temps de vol inférieurs à deux heures, combinés à une affinité culturelle pour la Hallyu, maintiennent l'attrait de ��é�dzܱ� malgré les exigences de permis d'août 2024 qui prolongent désormais les clôtures jusqu'à deux mois. La propriété étrangère a atteint 12,3 % en 2025, signalant que les frictions réglementaires ont ralenti mais n'ont pas inversé les flux entrants. Les promoteurs constituent désormais des équipes de vente bilingues et des services de gestion immobilière adaptés aux propriétaires non-résidents.

Analyse de l'impact des freins

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Des réglementations strictes en matière de taxe foncière et de propriété freinent les investissements dans l'immobilier de luxe | -1.1% | National, avec un impact aigu à ��é�dzܱ� et Busan | Court terme (≤ 2 ans) |

| Des conditions strictes de prêt hypothécaire et des limites de ratio prêt-valeur restreignent l'accès au financement | -0.9% | National, particulièrement à ��é�dzܱ�, zones réglementées | Moyen terme (2-4 ans) |

| Des taxes d'acquisition et des impôts élevés sur les plus-values réduisent les transactions de luxe | -0.8% | National, concentré à ��é�dzܱ� et Incheon | Court terme (≤ 2 ans) |

| Les fluctuations des taux d'intérêt et l'incertitude économique retardent les achats de luxe | -0.7% | National, avec des répercussions sur les segments d'acheteurs étrangers | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Des réglementations strictes en matière de taxe foncière et de propriété freinent les investissements dans l'immobilier de luxe

Des taxes de détention globales allant jusqu'à 2,7 %, des surtaxes pour les propriétaires de trois logements ou plus, et l'expansion des zones réglementées en 2024 ont refroidi les achats spéculatifs. Les projets de règles 2025 plafonneraient davantage la propriété à deux unités et imposeraient une taxe de vacance de 3 % sur les biens haut de gamme inoccupés.[3] Ministère de l'Économie et des Finances, "Projet de réformes fiscales immobilières 2025," moef.go.kr En conséquence, les transactions de luxe ont reculé de 18 % en glissement annuel au premier trimestre 2025.

Des conditions strictes de prêt hypothécaire et des limites de ratio prêt-valeur restreignent l'accès au financement

La Banque de Corée et la Commission des services financiers maintiennent les LTV à 50 % et les DSR à 40 %. Un appartement à 2,22 millions USD exige donc 1,11 million USD en liquidités, limitant l'effet de levier aux investisseurs ultra-liquides. Les étrangers non-résidents restent inéligibles aux prêts hypothécaires locaux, freinant la demande des acheteurs dépendant de l'endettement.

Analyse des segments

Par type de bien : les appartements maintiennent leur avance tandis que les villas accélèrent

Les appartements et copropriétés contrôlaient 67,5 % du marché de l'immobilier résidentiel de luxe en Corée du Sud en 2025, soutenus par la connectivité au métro et les équipements sur site. Les villas, cependant, devraient afficher la croissance la plus rapide, progressant à un CAGR de 8,27 % jusqu'en 2031, à mesure que la confidentialité, les espaces extérieurs et l'architecture personnalisable gagnent la faveur des ultra-HNWI. Les tours labellisées telles que Raemian et I'Park intègrent systématiquement des outils de gestion énergétique par IA qui réduisent les factures de services publics jusqu'à 20 %.

La taille du marché de l'immobilier résidentiel de luxe en Corée du Sud associée aux transactions de villas reste inférieure à celle des appartements, mais la rareté à Hannam-dong et Seongbuk-gu alimente des enchères compétitives avec des gains de prix annuels de 5 à 10 %. Les promoteurs testent des formats hybrides de faible hauteur qui imitent la confidentialité des villas dans des sites à haute densité, signalant une évolution du mix produit qui pourrait progressivement réduire l'écart de parts de marché.

Par modèle commercial : les ventes dominent toujours mais les locations gagnent du terrain

Les ventes représentaient 84,0 % du chiffre d'affaires 2025, reflétant la culture coréenne de l'accession à la propriété et les incitations fiscales pour les résidences principales. Les locations représentaient le reste mais devraient croître le plus rapidement à un CAGR de 8,07 %, portées par les relocalisations de multinationales à Songdo et Yongsan.

Les propriétaires institutionnels tels que IGIS Asset Management développent des portefeuilles de logements construits pour la location intégrant des services de conciergerie bilingues et des contrats de bail d'entreprise, visant à porter la part locative de la taille du marché de l'immobilier résidentiel de luxe en Corée du Sud à environ 20 % d'ici 2031. Si les plafonds de LTV persistent, certains acheteurs potentiels pourraient opter pour la location, donnant un élan supplémentaire à ce segment.

Par mode de vente : le stock secondaire bénéficie d'une prime de liquidité

Le marché secondaire (revente de logements existants) a capté 59,4 % du marché de l'immobilier résidentiel de luxe en Corée du Sud en 2025, les acheteurs privilégiant l'occupation immédiate et les performances éprouvées des bâtiments. Le marché primaire (neuf), bien que plus faible en volume, devrait se développer à un CAGR de 8,41 % grâce aux améliorations IoT et aux systèmes de sécurité biométrique.

Les lancements primaires intègrent des concierges IA et des certifications de construction écologique qui renforcent la part de marché de l'immobilier résidentiel de luxe en Corée du Sud pour les promoteurs labellisés. Cependant, le risque de livraison allonge les cycles de conversion de trésorerie, de sorte que les investisseurs axés sur la liquidité continuent de préférer le canal secondaire, où le nombre moyen de jours sur le marché reste inférieur à 90.

Analyse géographique

��é�dzܱ� contrôlait une part dominante de 74,6 % de la valeur 2025, grâce à une concentration de 65 % des HNWI nationaux, un réseau dense d'écoles internationales et le réaménagement de l'IBD de Yongsan à 30 milliards USD qui maintient l'offre future dans le pipeline. La propriété étrangère a atteint 12,3 % malgré les nouvelles règles de permis, soulignant l'attrait de la capitale comme valeur refuge pour la richesse régionale.

Incheon est la ville qui progresse le plus rapidement, avançant à un CAGR de 9,19 % jusqu'en 2031 grâce au plan directeur de ville intelligente de 1 500 acres de Songdo, à l'expansion de l'aéroport à 100 millions de passagers et aux exonérations fiscales foncières de cinq ans pour les nouveaux achats de luxe. Des promoteurs tels que POSCO E&C positionnent les unités de Songdo environ 40 % en dessous des prix équivalents à Gangnam, attirant à la fois des cadres expatriés et des acheteurs nationaux soucieux de la valeur.

Busan prospère grâce aux penthouses en bord de mer de Haeundae et au prestige culturel du Festival international du film de Busan. Daegu et les autres villes secondaires ont collectivement capté 13 % grâce à la ligne à grande vitesse qui réduit le trajet vers ��é�dzܱ� à moins de deux heures, permettant des escapades de week-end et une demande de résidences secondaires. Néanmoins, les effets de réseau autour du cœur financier et commercial de luxe de ��é�dzܱ� garantissent qu'elle reste l'ancre du marché de l'immobilier résidentiel de luxe en Corée du Sud.

Paysage concurrentiel

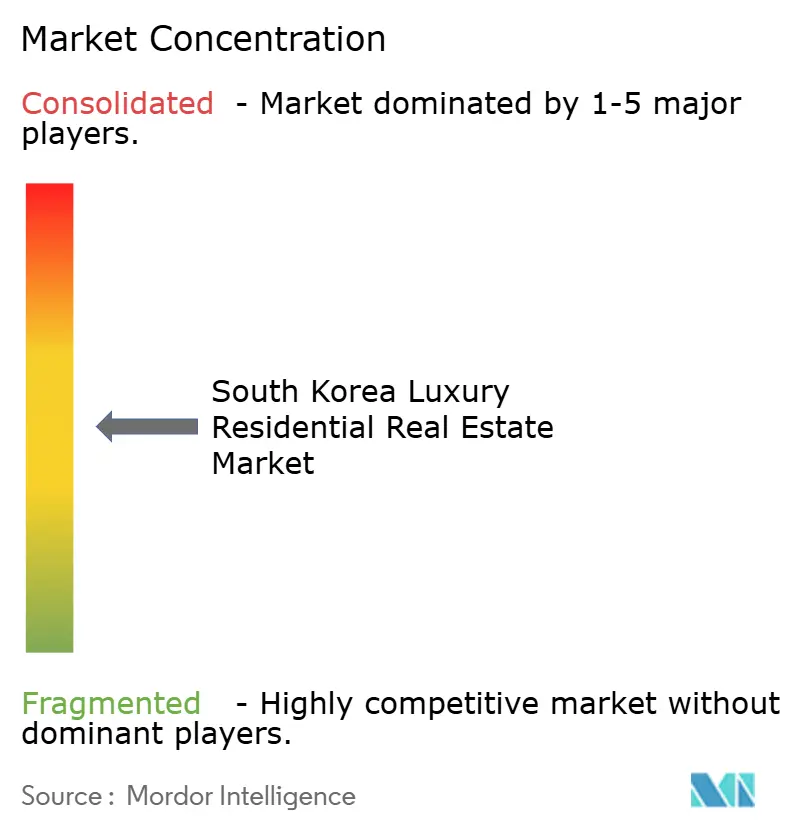

La concurrence est modérément concentrée : les cinq principaux constructeurs chaebols, Samsung C&T, HDC Hyundai Development, Lotte E&C, GS E&C et POSCO E&C, ont sécurisé la majorité des lancements de luxe en 2025. Leurs chaînes d'approvisionnement verticalement intégrées réduisent les coûts de construction jusqu'à 20 % par rapport aux concurrents de niveau intermédiaire et soutiennent des primes de marque constantes.

La différenciation stratégique repose désormais sur la technologie. La tour Raemian Yongsan de 65 étages de Samsung C&T a vendu 92 % de ses unités en trois jours grâce à des tableaux de bord énergétiques IA et des commandes vocales, tandis que l'I'Park Songdo Marina de HDC s'aligne sur les équipements d'un club nautique pour attirer les cadres expatriés. Le Xi de GS E&C utilise la modélisation des informations du bâtiment pour réduire les taux de défauts de 25 %, renforçant la confiance des acheteurs.

Les acteurs plus petits poursuivent des niches : Booyoung se spécialise dans les villas sur mesure avec des garanties de 15 ans, et Kolon Global convertit des sites patrimoniaux en penthouses de prestige. Les portails de technologie immobilière tels que Zigbang ont commencé à proposer des visites en réalité virtuelle, réduisant les frictions de recherche, mais le courtage hors marché reste dominant pour les annonces ultra-premium, protégeant les marges dans les segments les plus élevés.

Leaders du secteur de l'immobilier résidentiel de luxe en Corée du Sud

Samsung C&T Corporation

Daewoo Engineering & Construction

KyeRyong Construction Industrial

Hoban Construction

DL Construction

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Hyundai E&C s'est associé à HND TS et CMP Construction pour construire un complexe résidentiel haut de gamme à Auckland. Cela marque une poussée stratégique visant à exporter l'écosystème coréen de logements haut de gamme et technologiquement avancés « K-Housing » vers des acheteurs internationaux aisés.

- Septembre 2025 : Mandarin Oriental s'est associé au groupe Hanwha pour développer une propriété de luxe exclusive à marque hôtelière dans le quartier central des affaires de ��é�dzܱ�. Cela introduit un nouveau niveau de vie de luxe à marque mondiale et intégrant des services sur le marché sud-coréen.

- Mai 2025 : Daewoo E&C a officiellement renouvelé sa marque ultra-premium « SUMMIT » et déployé sa norme de design « Prugio Edition 2025 ». Axé sur le thème « Guérison au quotidien », le déploiement a intégré des spas privés de style resort, des structures avancées de réduction du bruit entre étages et une technologie de maison intelligente améliorée dans ses nouvelles constructions.

- Janvier 2025 : Samsung C&T a inauguré la tour Raemian Yongsan, intégrant 850 unités avec les plateformes de maison intelligente Samsung SDS ; 92 % vendues en 72 heures.

Périmètre du rapport sur le marché de l'immobilier résidentiel de luxe en Corée du Sud

| Appartements et copropriétés |

| Villas et maisons individuelles |

| Ventes |

| Locations |

| Primaire (neuf) |

| Secondaire (revente de logement existant) |

| ��é�dzܱ� |

| Busan |

| Daegu |

| Incheon |

| Reste de la Corée du Sud |

| Par type de bien | Appartements et copropriétés |

| Villas et maisons individuelles | |

| Par modèle commercial | Ventes |

| Locations | |

| Par mode de vente | Primaire (neuf) |

| Secondaire (revente de logement existant) | |

| Par ville | ��é�dzܱ� |

| Busan | |

| Daegu | |

| Incheon | |

| Reste de la Corée du Sud |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'immobilier résidentiel de luxe en Corée du Sud en 2026 ?

La taille du marché de l'immobilier résidentiel de luxe en Corée du Sud est estimée à 53,89 milliards USD pour 2026.

Quel CAGR est attendu jusqu'en 2031 ?

La valeur du marché devrait progresser à un CAGR de 7,54 % entre 2026 et 2031.

Quel type de bien domine les ventes premium ?

Les appartements et copropriétés ont capté une part de 67,5 % en 2025 grâce à la demande pour les tours de grande hauteur labellisées.

Où se situe la croissance régionale la plus rapide ?

Incheon est en tête avec un CAGR de 9,19 % à mesure que le développement de la ville intelligente de Songdo s'accélère.

Comment les taxes affectent-elles les acheteurs étrangers ?

L'expansion des zones réglementées et la hausse des taxes d'acquisition ont allongé les délais de clôture jusqu'à 60 jours, mais la propriété étrangère a tout de même progressé à 12,3 % en 2025.

Qui sont les principaux promoteurs ?

Samsung C&T, HDC Hyundai Development, Lotte E&C, GS E&C et POSCO E&C sont les principaux promoteurs.

Dernière mise à jour de la page le: