Taille et part du marché immobilier résidentiel en Malaisie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

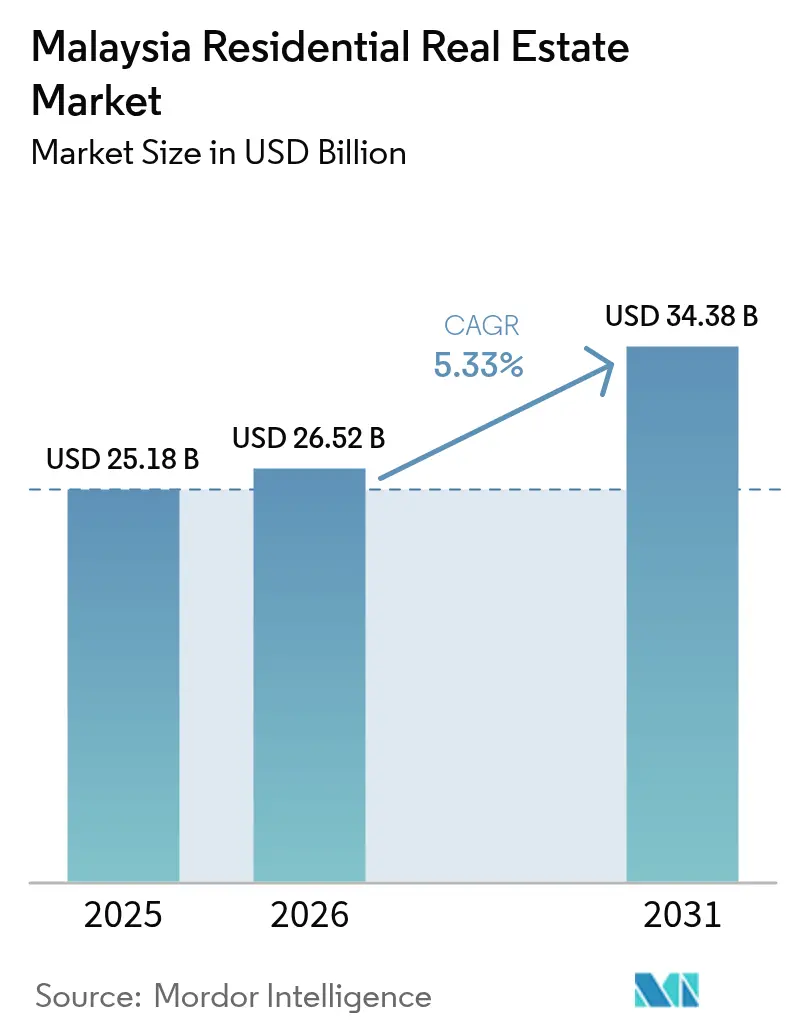

| Taille du marché de l'année de base (2025) | 25.18 Milliards de dollars |

| Taille du Marché (2026) | 26.52 Milliards de dollars |

| Taille du Marché (2031) | 34.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.33% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché immobilier résidentiel en Malaisie par ���ϲ�����

La taille du marché immobilier résidentiel en Malaisie devrait passer de 25,18 milliards USD en 2025 à 26,52 milliards USD en 2026, et est prévue d'atteindre 34,38 milliards USD d'ici 2031, avec un TCAC de 5,33 % sur la période 2026-2031. Les déploiements continus du métro automatique (MRT), la liaison ferroviaire rapide (RTS) Johor Bahru-Singapour, ainsi qu'un ensemble de programmes de logement soutenus par le budget élargissent les zones de navettage viables et réévaluent des emplacements autrefois considérés comme périphériques. Un afflux régulier d'acheteurs internationaux, notamment dans le cadre du programme révisé Malaysia My Second Home (MM2H), renforce la profondeur du bassin de demande, même si les ménages locaux de la classe moyenne s'orientent vers des copropriétés à revenus intermédiaires dotées d'équipements lifestyle. Parallèlement, la volatilité des coûts de construction et les ajustements intermittents des règles de propriété étrangère freinent le marché, augmentant le risque d'exécution pour les promoteurs et orientant vers des stratégies de portefeuille prudentes. Le sentiment des investisseurs reste globalement constructif, car le marché immobilier résidentiel en Malaisie continue d'offrir des rendements résilients dans un contexte de taux directeurs modérés et d'une culture locative en plein essor.

Points clés du rapport

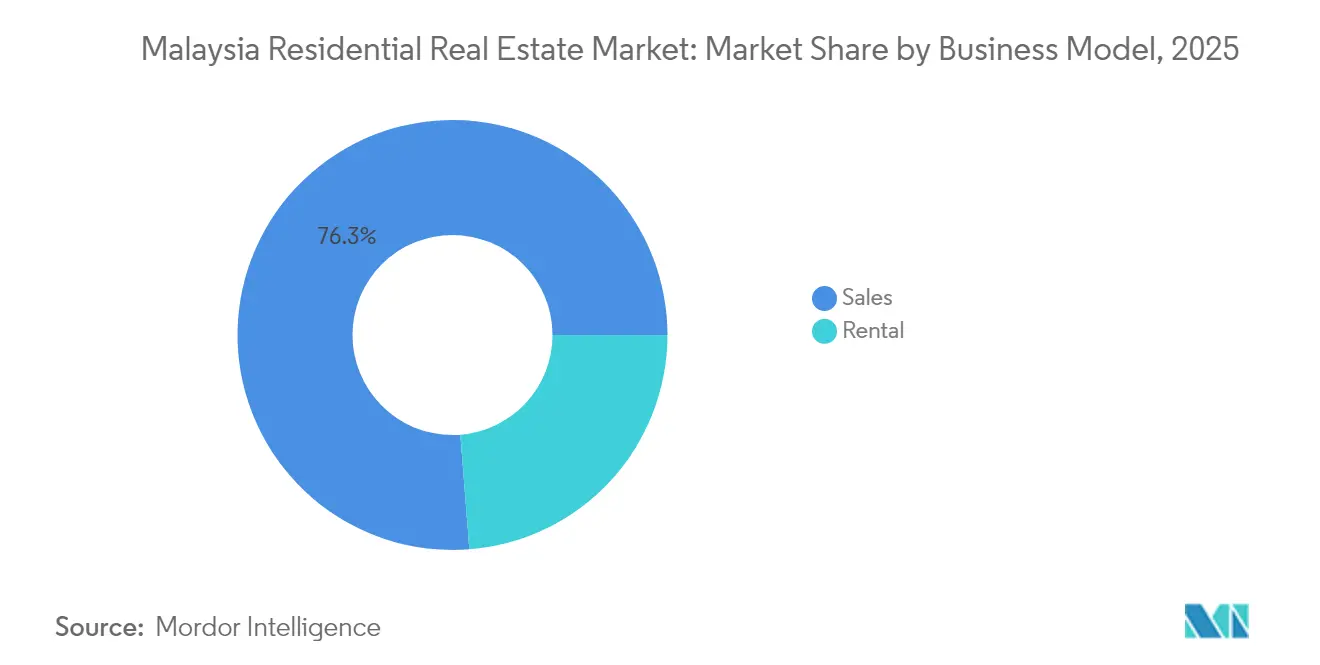

- Par modèle commercial, les ventes axées sur l'accession à la propriété ont dominé avec une part de revenus de 76,25 % en 2025 ; le segment locatif progresse à un TCAC de 5,67 % jusqu'en 2031.

- Par type de bien, les appartements et copropriétés représentaient 70,55 % de la part du marché immobilier résidentiel en Malaisie en 2025, tandis que les villas et maisons avec terrain devraient se développer à un TCAC de 6,23 % jusqu'en 2031.

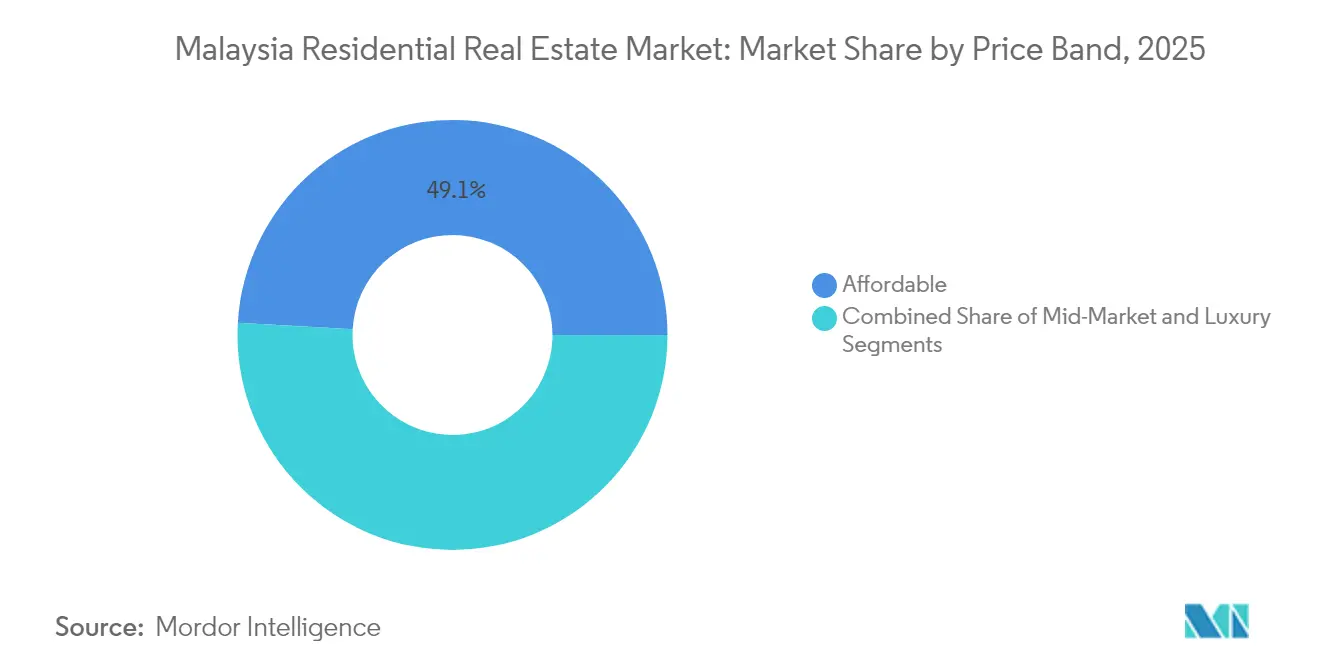

- Par tranche de prix, le logement abordable représentait 49,10 % de la taille du marché immobilier résidentiel en Malaisie en 2025 ; le segment luxe devrait croître à un TCAC de 6,44 % jusqu'en 2031.

- Par mode de vente, le marché primaire représentait 61,75 % de la taille du marché immobilier résidentiel en Malaisie en 2025 et progresse à un TCAC de 6,18 % jusqu'en 2031.

- Par villes clés, Kuala Lumpur représentait 48,60 % de la part du marché immobilier résidentiel en Malaisie en 2025, tandis que Johor Bahru affiche la plus forte croissance avec un TCAC de 6,79 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché immobilier résidentiel en Malaisie

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Urbanisation rapide à Kuala Lumpur, Johor Bahru et Penang | +1.2% | Kuala Lumpur, Johor Bahru, Penang | Moyen terme (2-4 ans) |

| Expansion de la classe moyenne demandant des copropriétés et appartements à revenus intermédiaires | +1.1% | Grand KL, Penang | Moyen terme (2-4 ans) |

| Projets d'infrastructure (MRT, autoroutes, RTS) créant de nouveaux corridors | +1.0% | Zones axées sur le transit, Grand KL, Johor | Long terme (≥ 4 ans) |

| Initiatives gouvernementales en matière de logement élargissant l'accès pour les primo-accédants | +0.8% | Centres urbains nationaux | Court terme (≤ 2 ans) |

| MM2H et politiques connexes de propriété étrangère | +0.7% | Zones premium de KL, Johor Bahru, Penang | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Urbanisation rapide dans les villes clés

L'urbanisation s'accélère à Kuala Lumpur, Johor Bahru et Penang, influençant significativement le marché immobilier résidentiel. Les migrations vers ces villes augmentent la demande, s'étendant au-delà des zones centrales et favorisant le développement de clusters résidentiels denses et axés sur le transit. La ligne MRT2 opérationnelle a renforcé l'attrait des zones suburbaines, attirant les jeunes ménages à la recherche de logements abordables avec un accès ferroviaire pratique. À Johor Bahru, la liaison RTS à venir transforme les attentes en matière de navettes transfrontalières, rendant les quartiers du sud plus attrayants pour les professionnels basés à Singapour. La disponibilité limitée de terrains à Penang déplace le développement vers les zones périphériques, où les améliorations d'infrastructure ouvrent de nouvelles opportunités pour des projets à usage mixte. Cette urbanisation autorenforcée - où les nouveaux résidents génèrent le besoin de voies ferrées, de routes et d'équipements supplémentaires - crée un cycle positif pour le marché immobilier résidentiel. La croissance démographique soutenue dans ces villes soutient un solide pipeline de ventes à moyen terme pour les promoteurs.

L'appétit de la classe moyenne pour la vie en copropriété

La classe moyenne croissante en Malaisie valorise de plus en plus la commodité, la sécurité et les équipements partagés plutôt que les grandes surfaces habitables. Des projets haut de gamme à prix intermédiaire comme Gamuda Cove ont été entièrement réservés dès leur lancement, démontrant la demande pour des townships intégrés combinant espaces commerciaux, espaces verts et fonctionnalités maison intelligente. La reconversion de zones industrielles, comme Sentul, en destinations lifestyle reflète davantage l'influence de cette catégorie démographique. Les promoteurs intègrent désormais des espaces de coworking, des crèches et des bornes de recharge pour véhicules électriques dans la conception des copropriétés pour répondre aux attentes de ces acheteurs. À mesure que les ménages à revenus intermédiaires progressent sur l'échelle du logement, le marché immobilier résidentiel en Malaisie bénéficie de cycles de mise à niveau prévisibles. Bien que les ralentissements économiques puissent accroître les inquiétudes concernant la sécurité de l'emploi, la stabilité actuelle du marché du travail soutient la croissance à court terme[1]"Gamuda Cove Fully Booked at Launch", The Edge Malaysia, theedgemalaysia.com.

Les catalyseurs infrastructurels redessinant les primes de localisation

Les avancées infrastructurelles de la Malaisie reconfigurent les paysages urbains et améliorent la connectivité. La ligne circulaire MRT3 de 51 kilomètres s'intégrera aux réseaux ferroviaires existants, réduisant les temps de trajet et augmentant la valeur foncière le long de son tracé. À Johor Bahru, le développement à usage mixte de 565,2 millions USD à la station de Bukit Chagar illustre la confiance des promoteurs dans l'urbanisme centré sur le rail. De même, les prolongements d'autoroutes rapprochent de nouveaux quartiers périurbains des centres-villes, libérant de vastes zones de développement pour des logements abordables. Au-delà de l'amélioration de la mobilité, ces projets stimulent le développement commercial et de bureaux, créant des quartiers autosuffisants. Par conséquent, le marché immobilier résidentiel en Malaisie connaît un déplacement soutenu de la demande vers les corridors soutenus par les infrastructures.

Initiatives gouvernementales en matière de logement pour les primo-accédants

Le gouvernement malaisien met en œuvre des mesures ciblées pour remédier aux difficultés d'accessibilité au logement pour les primo-accédants. Dans le but de combler les écarts d'accessibilité, les décideurs politiques déploient des mesures telles que des garanties de crédit, des durées de prêt prolongées et des allocations budgétaires significatives. Dans le cadre du Budget 2025, un fonds de garantie de 2,17 milliards USD (converti depuis 10 milliards MYR) vise à assister 20 000 acheteurs. Par ailleurs, une déduction fiscale sur les intérêts hypothécaires allège le fardeau financier après l'achat. Le régime de garantie de crédit au logement a renforcé les taux d'approbation de prêts, illustrant l'efficacité du soutien budgétaire. Les projets de PR1MA, dont certains sont valorisés à plus de 217 millions USD, relient stratégiquement des logements subventionnés aux nœuds de transport en commun de masse, garantissant que les familles restent proches de leurs lieux de travail. Bien que ces initiatives abaissent avec succès les barrières à l'entrée et stimulent la demande sur le marché immobilier résidentiel en Malaisie, un défi important persiste : aligner les emplacements des projets sur les besoins réels du marché.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Suroffre urbaine freinant l'absorption dans certaines poches de luxe | -0.9% | Zones haut de gamme de Kuala Lumpur et Johor Bahru | Court terme (≤ 2 ans) |

| L'inflation des coûts de construction comprimant l'économie des projets | -0.8% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Volatilité des politiques de propriété étrangère obscurcissant le sentiment | -0.6% | Quartiers premium prisés par les acheteurs étrangers | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Suroffre urbaine dans les segments de luxe

Le marché malaisien du logement de luxe continue de faire face à des défis de suroffre. À mi-2023, le stock de logements invendus en Malaisie a été réduit à 26 286 unités. Cependant, les quartiers haut de gamme font toujours face à des déséquilibres, car les développements spéculatifs dépassent la demande réelle. Johor, avec 4 717 unités invendues, illustre les risques de concentration régionale malgré les améliorations nationales. Plus de la moitié des stocks invendus est valorisée en dessous de 108 700 USD (500 000 MYR), reflétant une inadéquation entre les prix des biens et le pouvoir d'achat local. Les promoteurs ont réduit les nouveaux lancements et introduit des remises pour accélérer les ventes, mais les coûts de détention élevés restent une préoccupation. Sans meilleure adéquation entre les offres immobilières et l'accessibilité locale, certains segments du marché résidentiel malaisien pourraient connaître une croissance des prix limitée.

Volatilité des coûts de construction

Les coûts des matériaux de construction ont connu une volatilité significative ces dernières années. Les prix des matériaux ont fluctué tout au long de 2023 et 2024, avec des prévisions d'un rebond de 4,5 à 5,5 % en 2025-2026 après une brève baisse. Ces fluctuations de prix, notamment dans l'acier et le ciment, encore intensifiées par la hausse des coûts énergétiques, poussent les promoteurs à recourir à la couverture, à la reconception des projets, voire à leur report. Les projets à prix final plafonné, notamment dans le segment abordable, subissent de plein fouet ces fluctuations. Par conséquent, le marché immobilier résidentiel en Malaisie fait face à un rétrécissement des marges, susceptible de freiner l'offre, notamment pour ses segments de logement les plus sensibles aux prix.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par modèle commercial : Dynamisme locatif dans un paysage centré sur la vente

Les transactions de vente représentaient 76,25 % du marché immobilier résidentiel en Malaisie en 2025, reflétant la culture d'accession à la propriété profondément ancrée dans le pays. Pourtant, le segment locatif s'accélère à un TCAC de 5,67 %, soutenu par une classe professionnelle mobile qui valorise la flexibilité, les locataires étrangers dans le cadre du programme MM2H, et les jeunes diplômés repoussant leurs premiers achats au profit de la liquidité. Des plateformes numériques telles que SPEEDHOME et BlueDuck formalisent les processus de location, améliorant la transparence et renforçant la confiance des propriétaires. Les investisseurs institutionnels explorent des portefeuilles de résidences destinées à la location à proximité des stations MRT, une opportunité naissante mais évolutive au sein du marché immobilier résidentiel en Malaisie. Des incitations fiscales et des rendements garantis pourraient orienter davantage de capitaux vers des dispositifs locatifs si les décideurs politiques choisissent de formaliser cette classe d'actifs.

Le soutien budgétaire continu aux prêts hypothécaires, notamment le fonds de garantie de 2,17 milliards USD, maintient les volumes de ventes et engage les promoteurs dans les modèles d'accession à la propriété. Cependant, les tensions sur l'accessibilité dans les quartiers centraux et l'évolution des préférences de mode de vie suggèrent que la location continuera à gagner des parts jusqu'en 2031. Les promoteurs répondent avec des agencements de copropriétés à double clé adaptés aux tendances de la colocation, et certains townships de banlieue intègrent désormais des blocs locatifs à usage exclusif aux côtés d'unités à vendre. L'essor parallèle des équipements de coworking au sein des résidences réduit encore l'écart d'attractivité entre la location et l'accession à la propriété.

Par type de bien : La domination des logements collectifs face à un retour du logement avec terrain

Les appartements et copropriétés représentaient 70,55 % du marché immobilier résidentiel en Malaisie en 2025, grâce à la rareté des terrains dans les corridors de premier ordre et à la demande en matière de sécurité et d'équipements. Les lancements de logements collectifs se concentrent autour des nœuds ferroviaires, où les petites surfaces correspondent aux budgets des jeunes professionnels et aux investisseurs à la recherche de rendements locatifs. Les packages maison intelligente, les adhésions aux clubs et les jardins communautaires sur les toits sont désormais des inclusions standard, renforçant l'attrait de la vie en hauteur. Les quartiers mixtes intégrés tels que Tun Razak Exchange illustrent comment les tours de copropriétés peuvent ancrer des écosystèmes commerciaux plus larges, consolidant les valeurs.

Les maisons avec terrain et les villas, bien que moins nombreuses dans l'ensemble, affichent le meilleur rythme de croissance avec un TCAC de 6,23 %, car les acheteurs post-pandémie recherchent plus d'espace et des jardins privés. Les terrains en pleine propriété en banlieue à proximité de nouvelles voies rapides permettent aux promoteurs de proposer des maisons en rangée à des prix compétitifs tout en garantissant un accès au centre-ville dans des délais de navette gérables. Des projets comme Elmina de Sime Darby Property et Eco Botanic d'EcoWorld exploitent le label bien-être et de vastes parcs pour attirer les acquéreurs en quête d'amélioration. Le marché immobilier résidentiel en Malaisie bénéficie de cette demande à double voie, permettant aux promoteurs de diversifier leurs portefeuilles et de se prémunir contre les cycles de fluctuation du sentiment des acheteurs.

Par tranche de prix : L'accessibilité comme ancre, le luxe en progression

Les logements abordables représentaient 49,10 % du marché immobilier résidentiel en Malaisie en 2025, soutenus par des garanties gouvernementales et le parc de PR1MA ciblant les biens en dessous de 108 700 USD. Des ratios prêt-valeur allant jusqu'à 110 % pour les primo-accédants qualifiés dans le cadre du Régime de financement progressif consolident encore davantage la demande. Néanmoins, le segment luxe, à partir de 217 000 USD, devrait surpasser toutes les tranches avec un TCAC de 6,44 %, alimenté par les flux de capitaux étrangers et la richesse domestique croissante. Les résidences de marque attachées à des opérateurs hôteliers cinq étoiles, telles que les Résidences Ritz-Carlton à Kuala Lumpur, commandent des primes grâce aux services de conciergerie et à l'équité de marque mondiale.

Les copropriétés de marché intermédiaire servent d'échelon de transition pour les ménages progressant depuis des logements subventionnés vers des adresses aspirationnelles. Leur positionnement au sein du marché immobilier résidentiel en Malaisie est crucial, absorbant la demande de mise à niveau tout en évitant une dépendance excessive aux segments subventionnés. Les promoteurs se concentrent sur l'ingénierie de la valeur - construction modulaire, équipements partagés efficaces - pour protéger les marges sans compromettre la qualité perçue.

Par mode de vente : Les lancements primaires maintiennent leur dynamisme

Les lancements primaires représentaient 61,75 % de la taille du marché immobilier résidentiel en Malaisie en 2025 et continuent de se développer à un TCAC de 6,18 %, témoignant de la préférence des acheteurs pour des agencements modernes garantis et des dispositifs de paiement progressif flexibles. Palma Sands de Gamuda Land, un projet de 99,1 millions USD à Gamuda Cove, a enregistré une absorption complète pour ses 198 premiers logements, validant la demande pour les communautés planifiées. Les remises pour les premiers acheteurs, les frais d'entrée nuls et les aménagements inclus renforcent l'attrait des constructions neuves par rapport aux biens secondaires.

Les ventes secondaires restent essentielles pour la liquidité du marché et la découverte des prix, notamment dans les banlieues matures où la rareté des terrains limite l'offre nouvelle. Cependant, le vieillissement des services immobiliers et la moindre performance en termes d'ESG peuvent dissuader les jeunes acheteurs. Les propriétaires souhaitant recycler leur capital sont ainsi motivés à rénover les unités existantes, en intégrant des éléments de design modernes et des fonctionnalités maison intelligente pour rester compétitifs. Les données transactionnelles suggèrent que les décotes sur le marché secondaire se sont réduites, confirmant une coexistence saine des deux canaux au sein du marché immobilier résidentiel en Malaisie.

Analyse géographique

La position de Kuala Lumpur en tant qu'acteur clé du marché immobilier résidentiel en Malaisie est soutenue par la diversité de ses opportunités d'emploi, son vaste réseau MRT et le développement continu de quartiers à usage mixte qui transforment des terrains sous-utilisés en quartiers à haute densité. Les tours de copropriétés à proximité des prochaines stations de la ligne circulaire de Pantai Dalam et de Mont Kiara ont enregistré de solides préventes, reflétant l'attrait persistant de la proximité des transports ferroviaires. Par ailleurs, les cessions de terrains publics le long de Sungai Besi stimulent le développement de nouveaux projets de logements abordables, élargissant le marché de la capitale à un éventail plus large de groupes de revenus.

À Johor Bahru, le développement résidentiel se concentre de plus en plus dans les zones proches du terminus de la liaison RTS, les professionnels de Singapour évaluant le compromis entre le coût de la vie inférieur et la commodité des navettes. Les incitations liées aux zones économiques spéciales devraient créer davantage d'opportunités d'emploi autour du Port de Tanjung Pelepas et du pôle technologique émergent de Forest City. Cela favorise une demande de logements allant au-delà des investissements spéculatifs. À Iskandar Puteri, les valeurs de transaction moyennes ont affiché une croissance régulière sans signes de surchauffe, indiquant un taux d'absorption stable dans le segment sud du marché immobilier résidentiel en Malaisie.

À Penang, la disponibilité limitée des terrains sur l'île a déplacé les nouveaux lancements immobiliers vers la ville principale de Seberang Perai et le Corridor technologique de Bayan Lepas, où les connexions par ponts surélevés assurent des temps de trajet raisonnables. Les communautés expatriées établies de l'État et ses infrastructures de santé de haute qualité en font une destination attrayante pour les investisseurs, générant des rendements locatifs supérieurs à ceux des segments de luxe comparables de Kuala Lumpur. Pendant ce temps, Kuantan et Kota Kinabalu bénéficient respectivement de la croissance des secteurs industriel et touristique. Cela reflète une diversification régionale progressive qui réduit les risques de concentration historiquement associés au marché immobilier résidentiel en Malaisie.

Paysage concurrentiel

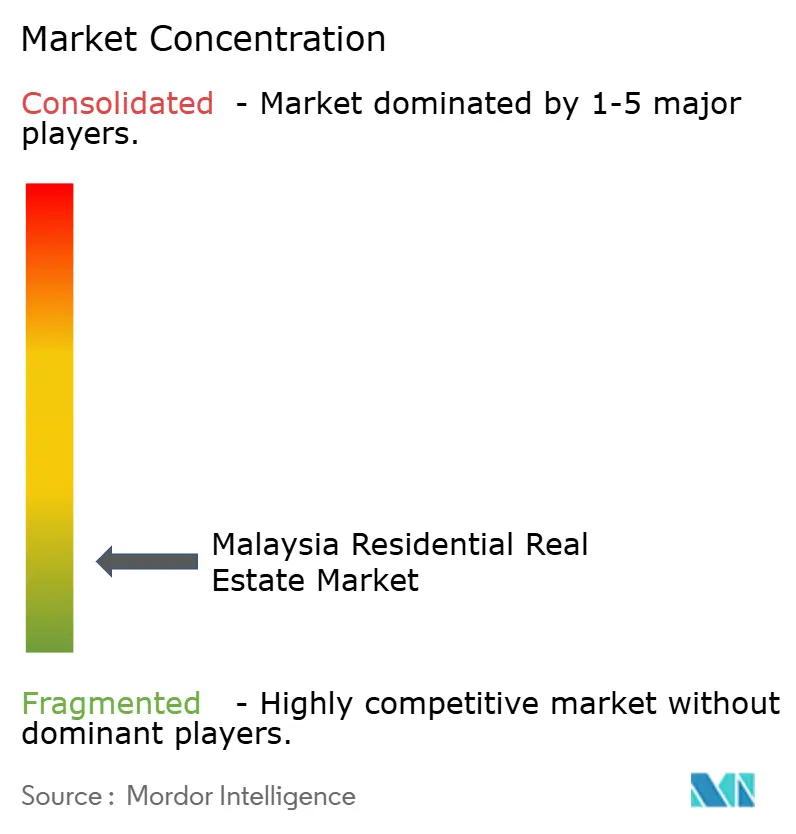

Le secteur de l'immobilier résidentiel en Malaisie est modérément fragmenté mais tend vers la consolidation, les entreprises liées au gouvernement disposant de solides ressources financières absorbant les concurrents indépendants. Les entreprises liées au gouvernement bénéficiant d'un solide soutien financier acquièrent de plus en plus leurs concurrents indépendants. Par exemple, Permodalan Nasional Berhad (PNB) a formulé une offre de 717,4 millions USD pour acquérir une participation plus importante dans S P Setia. Cela reflète une stratégie visant à consolider les banques foncières et à répartir les frais généraux sur une base de revenus plus large. Ces approches renforcent la capacité à exécuter des projets de townships à grande échelle et améliorent l'accès aux financements, créant des difficultés pour les acteurs de plus petite taille dont les positions financières sont plus faibles.

Par ailleurs, les conglomérats diversifiés réduisent leur dépendance aux revenus résidentiels cycliques en se concentrant sur des flux de revenus stables. Le partenariat de Sime Darby Property avec Google pour développer un centre de données hyperscale devrait générer des revenus locatifs pour les 20 prochaines années, fournissant un coussin contre les fluctuations du marché. De même, Sunway Group utilise ses divisions santé et éducation pour créer une clientèle dédiée pour ses propriétés résidentielles sur site, établissant des écosystèmes autosuffisants qui réduisent les risques de vente.

Les promoteurs se différencient en mettant l'accent sur leurs engagements ESG, en obtenant des certifications de construction verte et en mettant en œuvre des solutions de refroidissement de quartier pour réduire les coûts des services publics. À mesure que les acheteurs accordent de plus en plus d'importance à l'efficacité énergétique, les entreprises adoptent des mesures telles que les toitures photovoltaïques et les systèmes de récupération des eaux pluviales. Par ailleurs, les plateformes de vente numériques gagnent en popularité, offrant des fonctionnalités telles que les visites en réalité virtuelle à 360 degrés, les calculateurs de prêt instantanés et les documents de contrat de vente et d'achat vérifiés par blockchain, qui rationalisent les processus de prise de décision. En conclusion, le succès sur le marché immobilier résidentiel en Malaisie dépendra de la combinaison de solides ressources financières et d'une innovation centrée sur le client.

Leaders du secteur de l'immobilier résidentiel en Malaisie

S P Setia Berhad

Sime Darby Property Berhad

Sunway Property

Eco World Development Group Berhad

UEM Sunrise Berhad

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Sunway Group et MRT Corp ont conclu un partenariat public-privé pour développer le projet intégré de Bukit Chagar, visant à transformer la station RTS de Bukit Chagar à Johor Bahru en un quartier de transit de 565,2 millions USD. Le plan prévoit des logements collectifs au-dessus d'un podium commercial, un hôtel d'affaires et 1 550 places de stationnement.

- Novembre 2024 : Dans le cadre du Budget 2025, 2,38 milliards USD ont été alloués aux garanties de financement du logement, visant à soutenir 20 000 acheteurs immobiliers. Cette allocation comprend le Régime de financement progressif, qui assistera les primo-accédants à partir de janvier 2025.

- Juin 2024 : Permodalan Nasional Bhd (PNB) a annoncé une offre de prise de contrôle de S P Setia, le deuxième plus grand promoteur immobilier de Malaisie, au prix de 0,93 USD par action. Grâce à cette initiative, PNB entend augmenter sa participation de 33,17 % à une part majoritaire, établissant potentiellement le plus grand groupe immobilier de Malaisie par capitalisation boursière.

- Janvier 2024 : Sime Darby Property et Lagenda Properties ont conclu un partenariat stratégique pour s'engager dans le marché du logement abordable en Malaisie. Cette collaboration permet à Sime Darby d'étendre sa présence dans les segments résidentiels soutenus par le gouvernement, en se concentrant sur les primo-accédants.

Périmètre du rapport sur le marché immobilier résidentiel en Malaisie

L'immobilier résidentiel comprend les logements destinés aux individus, aux familles ou aux groupes de personnes. Le rapport fournit une analyse complète en arrière-plan du marché immobilier résidentiel en Malaisie, comprenant une évaluation de l'économie, des tendances émergentes par segments et marchés régionaux, des changements significatifs dans la dynamique du marché, un aperçu du marché et des profils d'entreprises.

Le marché immobilier résidentiel en Malaisie est segmenté par type (appartements et copropriétés, maisons avec terrain et villas) et par villes clés (Kuala Lumpur, Seberang Perai, George Town, Johor Bahru). Le rapport propose la taille du marché et des prévisions en valeurs (milliards USD) pour tous les segments ci-dessus.

| Ventes |

| Location |

| Par modèle commercial | Ventes |

| Location |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché immobilier résidentiel en Malaisie ?

Le marché immobilier résidentiel en Malaisie est valorisé à 26,52 milliards USD en 2026.

À quel rythme le marché immobilier résidentiel en Malaisie devrait-il croître ?

Le marché devrait se développer à un TCAC de 5,33 %, atteignant 34,38 milliards USD d'ici 2031.

Quelle ville malaisienne devrait connaître la croissance la plus rapide pour l'immobilier résidentiel ?

Johor Bahru est en tête avec un TCAC de 6,79 %, porté par la prochaine liaison RTS vers Singapour.

Quelles mesures politiques soutiennent les primo-accédants en Malaisie ?

Les garanties de prêt soutenues par le budget, les durées de prêt hypothécaire prolongées et les déductions fiscales dans le cadre du Budget 2025 abaissent les barrières à l'entrée pour les nouveaux acheteurs.

Pourquoi les investisseurs étrangers s'intéressent-ils au marché immobilier malaisien ?

Le programme MM2H remanié offre des voies de résidence assorties d'exigences d'achat immobilier, attirant des capitaux de Chine, de Singapour et d'ailleurs.

Quel type de bien gagne en popularité après la pandémie ?

Les maisons avec terrain et les villas progressent à un TCAC de 6,23 % alors que les acheteurs privilégient l'espace et les espaces extérieurs privés.

Dernière mise à jour de la page le: