Taille et parts du marché de la construction en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

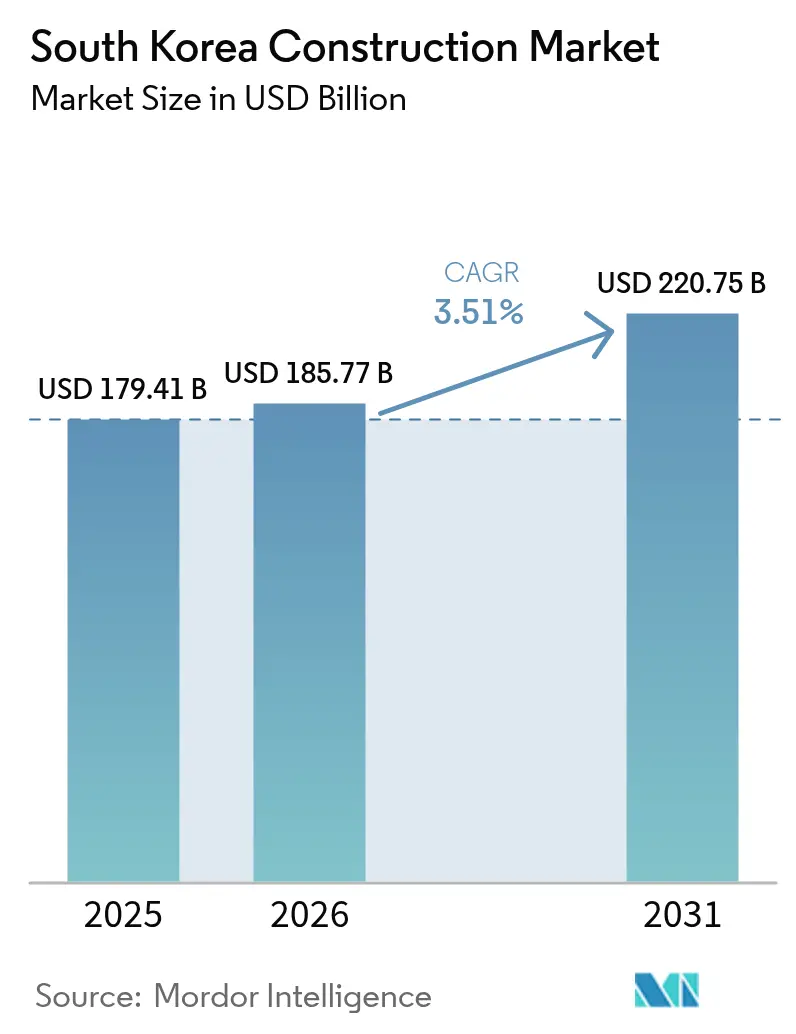

| Taille du marché de l'année de base (2025) | 179.41 Milliards de dollars |

| Taille du Marché (2026) | 185.77 Milliards de dollars |

| Taille du Marché (2031) | 220.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.51% CAGR |

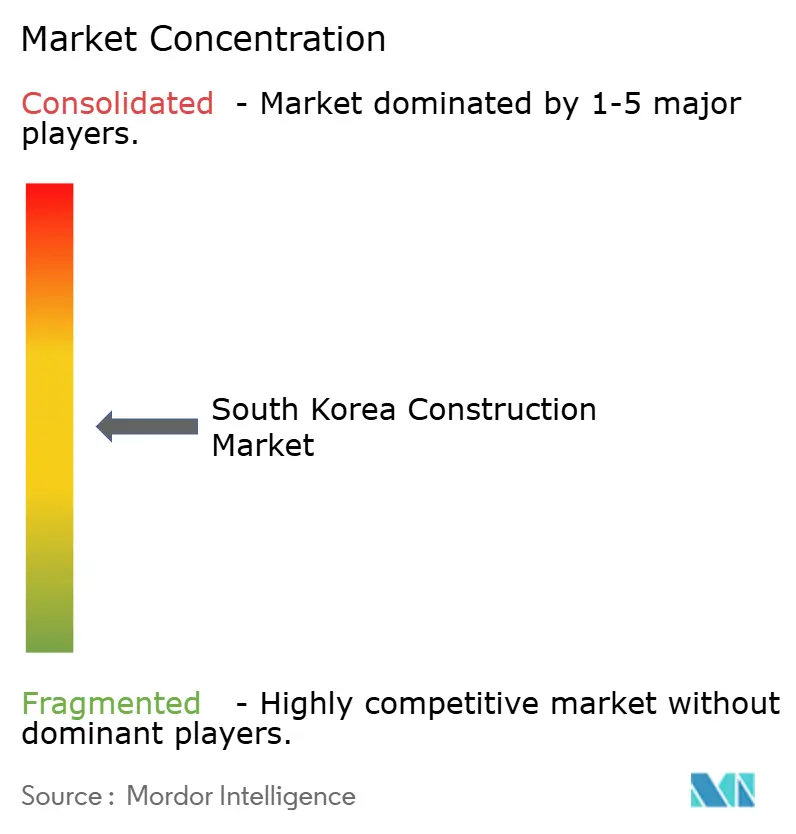

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction en Corée du Sud par ���ϲ�����

La taille du marché de la construction en Corée du Sud était évaluée à 179,41 milliards USD en 2025 et devrait croître de 185,77 milliards USD en 2026 pour atteindre 220,75 milliards USD d'ici 2031, à un TCAC de 3,51 % durant la période de prévision (2026-2031). Un solide pipeline de projets ferroviaires, portuaires et aéroportuaires, des dépenses d'investissement record dans les semi-conducteurs et les usines de batteries, ainsi que le programme de régénération urbaine à usage mixte de ��é�dzܱ� soutiennent ensemble une demande stable. Les dépenses publiques s'accélèrent dans le sillage du New Deal coréen 2.0, tandis que les investissements du secteur privé continuent d'affluer vers les clusters industriels de haute technologie. Les pénuries de main-d'œuvre et la volatilité des coûts des intrants tempèrent les marges à court terme, mais accélèrent également l'adoption des méthodes modulaires. L'intensification de la concurrence pour les contrats de réaménagement de l'ordre du trillion de wons maintient la concentration du marché à un niveau modéré, même si les trois premiers entrepreneurs représentent plus des deux tiers des grandes commandes d'infrastructure.

Points clés du rapport

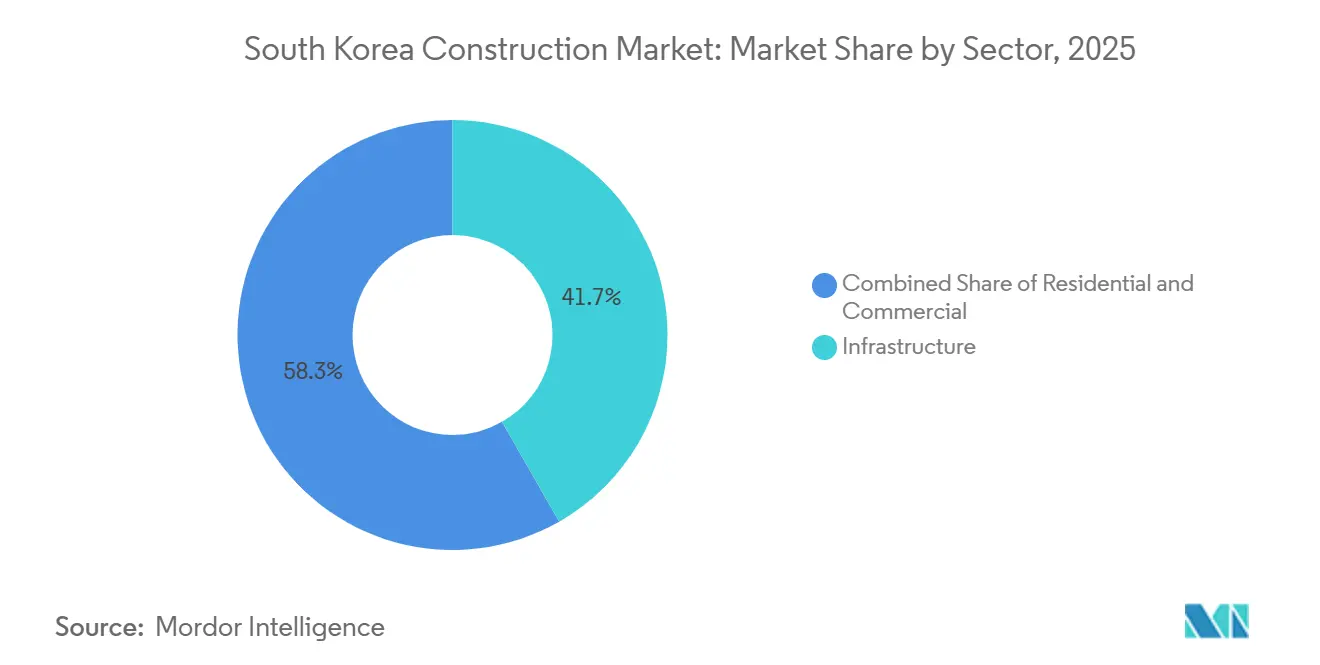

- Par secteur, l'infrastructure a dominé avec 41,74 % de la part du marché de la construction en Corée du Sud en 2025, tandis que le secteur industriel et logistique devrait se développer à un TCAC de 4,11 % jusqu'en 2031, dépassant la croissance globale.

- Par type de construction, la nouvelle construction représentait 65,36 % de la taille du marché de la construction en Corée du Sud en 2025, tandis que la rénovation progresse à un TCAC de 4,34 % jusqu'en 2031.

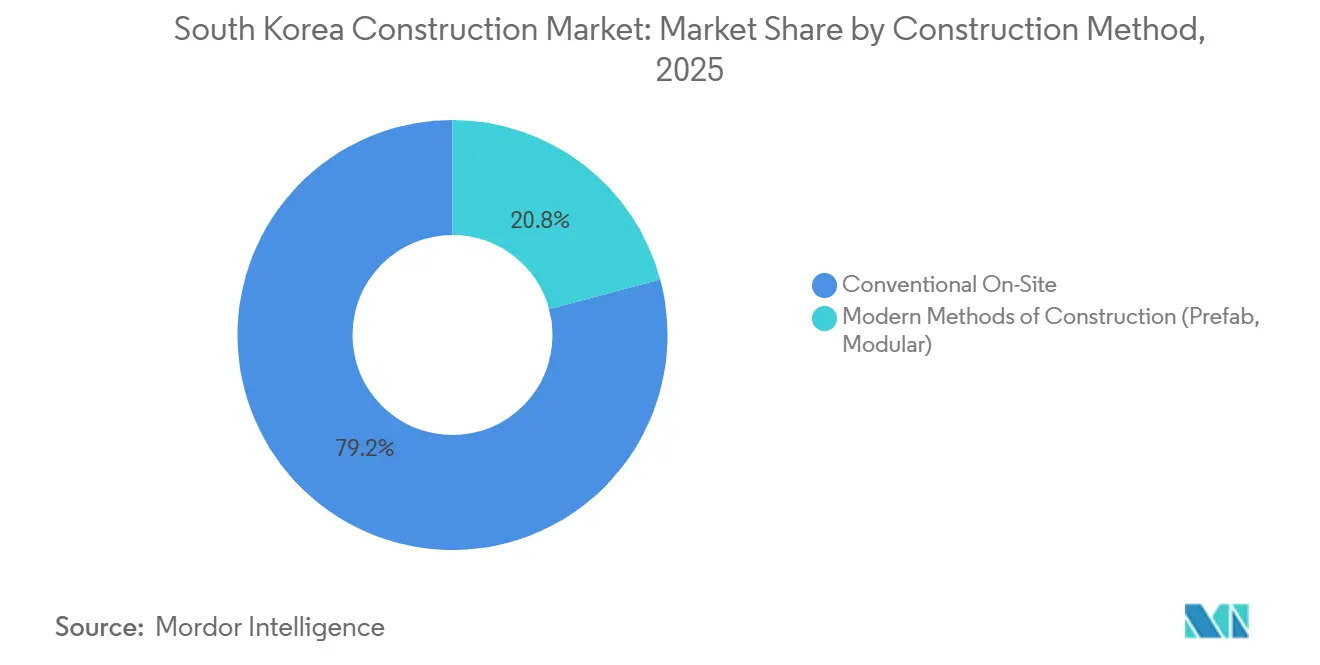

- Par méthode de construction, le chantier conventionnel détenait 79,16 % du marché 2025, et les méthodes de construction modernes devraient croître à un TCAC de 4,55 % jusqu'en 2031.

- Par source d'investissement, le segment public devrait croître à un TCAC de 4,65 % jusqu'en 2031, face à la part de 59,38 % du secteur privé en 2025, reflétant un stimulus d'infrastructure à déploiement anticipé.

- Par géographie, ��é�dzܱ� a capté 24,98 % de l'activité de 2025, tandis que Daegu est la ville à la croissance la plus rapide avec un TCAC projeté de 4,17 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction en Corée du Sud

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur le TCAC Prévision | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des dépenses d'investissement dans les semi-conducteurs et les usines de batteries | +1.2% | Gyeonggi, Jeolla du Nord, Chungcheong du Nord | Moyen terme (2-4 ans) |

| Stimulus d'infrastructure du New Deal coréen 2.0 | +0.9% | National | Court terme (≤ 2 ans) |

| Solide pipeline ferroviaire, portuaire et aéroportuaire | +0.8% | National, notamment Busan, Incheon, ��é�dzܱ� | Long terme (≥ 4 ans) |

| Régénération urbaine et réaménagement à usage mixte à ��é�dzܱ� | +0.6% | Zone métropolitaine de ��é�dzܱ� | Moyen terme (2-4 ans) |

| Code de bâtiment à énergie zéro pour les planchers ≥ 1 000 m² | +0.5% | National, plus élevé dans les principaux centres d'affaires | Moyen terme (2-4 ans) |

| Croissance des fonds d'infrastructure et des SIIC privées | +0.4% | National | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Hausse des dépenses d'investissement dans les semi-conducteurs et les usines de batteries

Les fabricants de haute technologie investissent massivement dans de nouvelles usines de fabrication de puces et de lignes de batteries, menés par SK Hynix avec 16,6 milliards USD supplémentaires pour son cluster de Yongin et un hub de batteries de 4,9 milliards USD à Saemangeum. Ces projets nécessitent des dalles sans vibration, des salles blanches de classe ISO et des liaisons électriques de forte puissance, qui commandent des honoraires premium. Les entrepreneurs ayant une expérience avérée dans les usines de puces disposent d'un avantage clair sur leurs concurrents. La vague de dépenses industrielles attire également la main-d'œuvre qualifiée loin des chantiers de construction traditionnels, resserrant l'offre de main-d'œuvre ailleurs.

Stimulus d'infrastructure du New Deal coréen 2.0

Un montant record équivalent à 560 milliards USD est alloué dans le budget 2026 pour les transports, le numérique et les rénovations écologiques. Les attributions anticipées amortissent les entrepreneurs contre le ralentissement de la demande de logements privés, notamment sur les lots routiers comme le plan de réduction de la congestion de Daegu d'une valeur de 904 millions USD. Les trois grands constructeurs ont capté la plupart des premiers contrats, renforçant leur position sur le marché. Bien que l'examen des projets soit plus rigoureux, le stimulus offre une visibilité des commandes à court terme jusqu'en 2027.

Solide pipeline ferroviaire, portuaire et aéroportuaire

Le gouvernement poursuit de grands projets de transport, tels que le nouvel aéroport de Gadeok d'une valeur de 8,25 milliards USD et le deuxième réseau ferroviaire urbain d'Incheon d'une valeur de 6,68 milliards USD. Ces projets améliorent l'efficacité logistique nationale et réduisent les goulets d'étranglement du fret entre les villes clés. Les grands entrepreneurs en génie civil bénéficient de revenus prévisibles sur plusieurs années grâce aux longs calendriers de construction. Les litiges d'acquisition foncière peuvent retarder certains lots, mais le programme offre néanmoins un solide plancher de croissance pour le secteur.

Régénération urbaine et réaménagement à usage mixte à ��é�dzܱ�

��é�dzܱ� accélère le réaménagement le long du corridor Yongsan–Gwanghwamun, ancré par le district international des affaires de Yongsan d'une valeur de 39,2 milliards USD. Les contrats de réaménagement tels que Seongsu 1 et Hannam 4 récompensent les entreprises capables d'intégrer des espaces résidentiels, commerciaux et culturels dans une même empreinte. Les règles de planification intégrée rapide de la ville raccourcissent les délais de permis, mais les calendriers compressés augmentent le risque d'exécution pour les acteurs de taille intermédiaire. Dans l'ensemble, les projets à usage mixte maintiennent les investissements privés même lorsque le cycle immobilier se refroidit.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur le TCAC Prévision | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries de main-d'œuvre qualifiée et inflation salariale à deux chiffres | -0.7% | National, avec une pression aiguë dans les zones métropolitaines de ��é�dzܱ�, Busan, Incheon | Court terme (≤ 2 ans) |

| Endettement élevé des ménages et limites de ratio prêt-valeur plus strictes refroidissant les mises en chantier résidentielles | -0.6% | Région capitale de ��é�dzܱ�, zones réglementées de Busan, Daegu | Court terme (≤ 2 ans) |

| Volatilité des prix de l'acier de construction et du ciment dans un contexte de réalignement des chaînes d'approvisionnement | -0.5% | National, avec une exposition plus élevée dans les segments infrastructure et industriel | Moyen terme (2-4 ans) |

| Mandats à venir en matière de tarification du carbone et de reporting ESG augmentant les coûts de conformité | -0.3% | National, avec un impact plus élevé sur les entreprises du KOSPI disposant d'actifs ≥ 30 000 milliards KRW | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Pénuries de main-d'œuvre qualifiée et inflation salariale à deux chiffres

Les salaires moyens sur les chantiers ont atteint 279 988 KRW par jour en janvier 2026, soit 3,4 % de plus en glissement annuel, tandis que l'emploi total dans la construction a diminué de 125 000 travailleurs au cours de 2025[1]Korea JoongAng Daily, "Les salaires dans la construction atteignent un record…," JOINS.COM. La promotion gouvernementale des méthodes modulaires vise à compenser les pénuries, mais la capacité de fabrication reste concentrée parmi les entrepreneurs de premier rang. Les entreprises de taille intermédiaire disposant d'un pouvoir de négociation limité subissent une compression des marges lorsque les hausses de salaires dépassent les clauses d'indexation des prix.

Endettement élevé des ménages et limites de ratio prêt-valeur plus strictes refroidissant les mises en chantier résidentielles

Une politique d'octobre 2025 a plafonné les ratios prêt-valeur à 40 % dans les zones réglementées et limité les prêts hypothécaires supérieurs à 2,5 milliards KRW à 200 millions KRW, réduisant les mises en chantier à ��é�dzܱ� à seulement 6 000 unités au cours des neuf premiers mois de 2025. Le programme de prêts de relocalisation d'urgence de ��é�dzܱ� et l'initiative de planification rapide offrent un certain soulagement, mais les mises en chantier d'appartements privés restent atones.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par secteur : l'infrastructure domine tandis que le secteur industriel et logistique s'accélère

L'infrastructure représentait 41,74 % de la part du marché de la construction en Corée du Sud en 2025, portée par des mégaprojets tels que le nouvel aéroport de Gadeok et le deuxième réseau ferroviaire urbain d'Incheon. Le segment bénéficie de budgets publics pluriannuels qui lissent la demande à travers les cycles économiques. Le secteur industriel et logistique, bien que plus petit, affiche la croissance la plus rapide à un TCAC de 4,11 % grâce aux usines de semi-conducteurs, aux usines de batteries et aux installations de stockage d'énergie.

Les engagements de capitaux dépassant 20 000 milliards KRW pour les lignes de stockage d'énergie et l'emballage avancé stimulent une demande spécialisée en fondations à contrôle des vibrations, salles blanches et sous-stations haute tension. Les mises en chantier résidentielles font face à des restrictions de crédit, mais le pipeline de 85 000 unités à déploiement accéléré de ��é�dzܱ� soutient des projets de rénovation et de comblement stables. Les développements commerciaux, illustrés par le district international des affaires de Yongsan, intègrent des fonctionnalités commerciales et culturelles qui répondent aux préférences post-pandémiques pour les environnements à usage mixte.

Par type de construction : la rénovation gagne en vitesse

La nouvelle construction représentait encore 65,36 % de la taille du marché de la construction en Corée du Sud en 2025, les grands projets civils et de logements publics dominant les carnets de commandes. Pourtant, la rénovation se développe plus rapidement à un TCAC de 4,34 %, reflétant l'accent mis par ��é�dzܱ� sur le réaménagement des complexes d'appartements vieillissants plutôt que sur la construction sur des terrains vierges.

Le carnet de réaménagement de GS E&C de 6,3 000 milliards KRW en 2025 et les projets Hannam 4 et Sinbanpo 4e de Samsung C&T mettent en évidence l'appétit des acteurs de premier rang pour les friches industrielles de la capitale. Le code de bâtiment à énergie zéro oriente davantage les dépenses vers les rénovations, les propriétaires améliorant l'isolation, les systèmes de chauffage, ventilation et climatisation et les panneaux solaires pour atteindre les seuils d'efficacité.

Par méthode de construction : l'adoption du modulaire progresse

Les techniques conventionnelles sur chantier représentaient encore 79,16 % de l'activité de 2025, mais les méthodes de construction modernes connaissent la croissance la plus rapide à un TCAC de 4,55 %, la pénurie de main-d'œuvre poussant la fabrication hors site. Le projet Sejong L5 de LH, le plus grand projet modulaire de Corée avec 450 unités achevées en 2027, sert de référence nationale.

La production hors site peut réduire les délais jusqu'à 30 % et diminuer les taux de défauts, mais les limites de complexité structurelle restreignent son application aux tours de grande hauteur. Les entrepreneurs de taille intermédiaire sans ateliers de préfabrication risquent de prendre du retard, car les marchés publics intègrent de plus en plus des quotas modulaires.

Par source d'investissement : les dépenses publiques dépassent la croissance privée

Les investisseurs privés ont fourni 59,38 % de la valeur des projets en 2025, canalisant des fonds vers des usines de haute technologie et de grands projets de renouvellement urbain. Les dépenses publiques, cependant, devraient croître plus rapidement à un TCAC de 4,65 %, portées par le New Deal 2.0 et le stimulus de transport régional.

Les 86 000 mises en chantier de LH dans la région capitale cette année et le réseau routier de désengorgement de Daegu illustrent le poids à court terme du secteur public. Dans le même temps, les véhicules de type SIIC et fonds attirent les capitaux des fonds de pension et des assureurs vers des modèles hybrides public-privé qui allègent les charges fiscales tout en assurant des rendements stables.

Analyse géographique

La part de 24,98 % de ��é�dzܱ� en 2025 repose sur le district international des affaires de Yongsan de 51 000 milliards KRW et un calendrier ambitieux qui porte 85 000 unités à la mise en chantier d'ici 2028[2]Yonhap News Agency, "Plan routier de désengorgement de Daegu…," YNA.CO.KR. Le cadre de planification intégrée rapide 2.0 transforme les approbations séquentielles en processus parallèles, réduisant les délais de plusieurs mois. Cependant, les coûts fonciers plus élevés et les normes de crédit plus strictes amplifient le risque d'exécution pour les constructeurs de taille intermédiaire.

Daegu progresse le plus rapidement, avec un TCAC de 4,17 % attendu jusqu'en 2031 grâce à un programme routier de désengorgement de 1 175,8 milliards KRW qui améliore les liaisons avec sa ceinture industrielle. Busan bénéficie des retombées du nouvel aéroport de Gadeok de 10 720 milliards KRW et des améliorations complémentaires de tramway et de gare qui transforment la mobilité urbaine. Incheon poursuit sept nouvelles lignes ferroviaires totalisant 124 km et soutient la croissance du logement avec des tours financées par des SIIC près de la gare de Gulpocheon.

La demande dans le reste du pays se concentre autour des hubs de semi-conducteurs et de batteries à Gyeonggi, en Jeolla du Nord et en Chungcheong du Nord. L'engagement pluridécennal de SK Hynix de 600 000 milliards KRW et un hub de batteries de Saemangeum de 6 400 milliards KRW reconfigurent les flux de main-d'œuvre, provoquant une inflation salariale qui se répercute sur les travaux de génie civil dans les provinces plus petites.

Paysage concurrentiel

Samsung C&T, Hyundai E&C et Daewoo E&C se classent respectivement premier, deuxième et troisième en termes de capacité, remportant ensemble de grands contrats d'infrastructure en 2025[3]Asiae, "Samsung en tête du classement des capacités…," ASIAE.CO.KR. Le réaménagement reste farouchement disputé ; Samsung a remporté Hannam 4 et Sinbanpo 4e, GS E&C a sécurisé Seongsu 1, et Daewoo défie Lotte pour Seongsu 4. L'intégration verticale dans l'approvisionnement en acier et la mutualisation des équipements confèrent aux acteurs de premier rang une résilience des coûts face aux intrants volatils.

Les alliances stratégiques s'étendent au-delà de la Corée du Sud, renforçant les références mondiales des entreprises nationales d'ingénierie et de construction. Par exemple, Samsung C&T a sécurisé un contrat EPC de capture de carbone d'une valeur de 1,4 milliard USD au Qatar et réalise également le projet solaire de Dukhan, comprenant environ 2,74 millions de panneaux photovoltaïques, renforçant son expertise dans les grandes infrastructures durables qui peuvent être exploitées pour les projets nationaux de bâtiment à énergie zéro. De plus, la fusion impliquant HD Construction Equipment devrait consolider les chaînes d'approvisionnement en machines de construction, réduisant potentiellement les coûts de location d'équipements pour les entrepreneurs opérant au sein de réseaux industriels alignés.

La dynamique concurrentielle est également influencée par de nouveaux mécanismes de financement. Des institutions financières telles que KB Financial Group ont introduit de grands véhicules d'investissement en infrastructure, dont un fonds d'infrastructure de 730 millions USD, tandis que les sociétés d'investissement immobilier municipales créent des canaux de financement supplémentaires pour le développement de projets. Bien que ces innovations de financement puissent élargir la participation au marché, des facteurs réglementaires tels que les limites de levier financier et les codes de gouvernance de gérance sont susceptibles de continuer à favoriser les grands conglomérats diversifiés disposant de bilans plus solides, ce qui suggère que tout éloignement de la domination des acteurs établis pourrait se produire progressivement plutôt qu'abruptement.

Leaders du secteur de la construction en Corée du Sud

Samsung C&T Corporation

Hyundai E&C

GS E&C

Daewoo E&C

DL E&C (Daelim)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Busan a confirmé le calendrier du hub multimodal de la gare de Bujeon, avec un début de construction prévu en 2030.

- Février 2026 : ��é�dzܱ� a accéléré 85 000 mises en chantier de logements à 2028 et a débloqué 50 milliards KRW en prêts de relocalisation.

- Janvier 2026 : HD Construction Equipment a finalisé sa fusion Hyundai-Develon, affichant un chiffre d'affaires de 5,5 milliards USD.

- Novembre 2025 : Samsung C&T a sécurisé un contrat EPC de compression de carbone au Qatar d'une valeur d'environ 1,4 milliard USD.

Périmètre du rapport sur le marché de la construction en Corée du Sud

La construction est un terme général désignant l'art et la science de former des objets, des systèmes ou des organisations. La construction est un secteur qui comprend l'érection, la maintenance et la réparation de bâtiments et d'autres structures immobiles, ainsi que la construction de routes et d'installations de service qui font partie intégrante des structures et sont essentielles à leur utilisation.

Le marché de la construction en Corée du Sud est segmenté par secteur (construction résidentielle, construction commerciale, construction industrielle, construction d'infrastructure (transport) et construction d'énergie et de services publics). Le rapport propose la taille du marché et les prévisions pour le marché de la construction en Corée du Sud en valeur (milliards USD) pour tous les segments ci-dessus.

| ��é�������Գپ���� | Appartements et copropriétés |

| Villas et maisons individuelles | |

| Commercial | Bureaux |

| Commerce de détail | |

| Industriel et logistique | |

| Autres | |

| Infrastructure | Transport (route, rail, air, etc.) |

| Énergie et services publics | |

| Autres |

| Nouvelle construction |

| ��é�ԴDZ����پ��Dz� |

| Chantier conventionnel |

| Méthodes de construction modernes (préfabrication, modulaire) |

| Public |

| �ʰ�����é |

| ��é�dzܱ� |

| Busan |

| Daegu |

| Incheon |

| Reste de la Corée du Sud |

| Par secteur | ��é�������Գپ���� | Appartements et copropriétés |

| Villas et maisons individuelles | ||

| Commercial | Bureaux | |

| Commerce de détail | ||

| Industriel et logistique | ||

| Autres | ||

| Infrastructure | Transport (route, rail, air, etc.) | |

| Énergie et services publics | ||

| Autres | ||

| Par type de construction | Nouvelle construction | |

| ��é�ԴDZ����پ��Dz� | ||

| Par méthode de construction | Chantier conventionnel | |

| Méthodes de construction modernes (préfabrication, modulaire) | ||

| Par source d'investissement | Public | |

| �ʰ�����é | ||

| Par villes clés | ��é�dzܱ� | |

| Busan | ||

| Daegu | ||

| Incheon | ||

| Reste de la Corée du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la construction en Corée du Sud en 2026 ?

Le marché est estimé à 185,77 milliards USD en 2026 avec un TCAC projeté de 3,51 % vers 2031.

Quel secteur connaît la croissance la plus rapide dans la construction en Corée du Sud ?

Le secteur industriel et logistique est en tête avec un TCAC de 4,11 % jusqu'en 2031, porté par les investissements dans les semi-conducteurs et les usines de batteries.

Qu'est-ce qui stimule l'adoption de la construction modulaire en Corée du Sud ?

Les pénuries de main-d'œuvre et l'objectif gouvernemental de 3 000 unités de logements publics modulaires par an encouragent une adoption plus rapide de la fabrication hors site.

Pourquoi Daegu est-elle prévue pour dépasser les autres villes clés ?

Un programme routier de désengorgement de 0,90 milliard USD améliore la connectivité logistique, portant le TCAC projeté de Daegu à 4,17 % jusqu'en 2031.

Comment les constructeurs font-ils face aux pénuries de main-d'œuvre ?

En passant à la construction modulaire et à la fabrication hors site qui réduisent les besoins en main-d'œuvre sur site.

Quand les obligations de divulgation climatique deviennent-elles obligatoires ?

Les grands entrepreneurs cotés doivent commencer le reporting aligné sur les normes de l'ISSB en 2028, avec des données complètes de portée 3 d'ici 2031.

Dernière mise à jour de la page le: