Taille et parts du marché de l'automatisation des entrepôts en Asie du Sud-Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

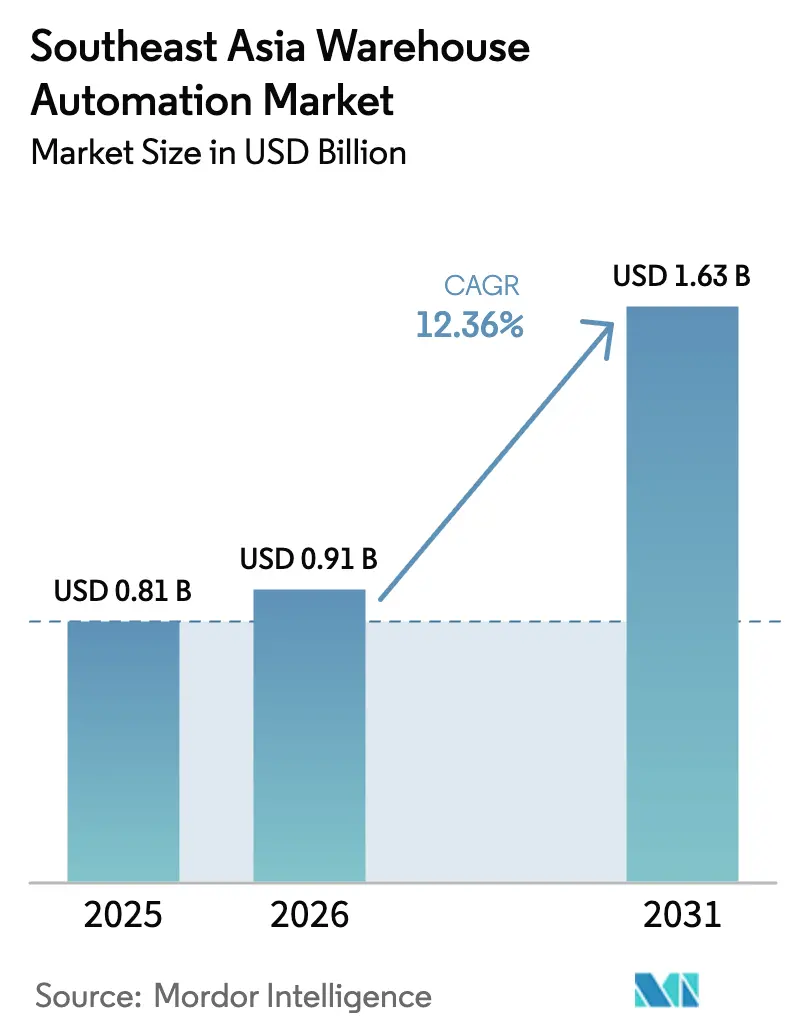

| Taille du marché de l'année de base (2025) | 0.81 Milliards de dollars |

| Taille du Marché (2026) | 0.91 Milliards de dollars |

| Taille du Marché (2031) | 1.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.36% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'automatisation des entrepôts en Asie du Sud-Est par ���ϲ�����

La taille du marché de l'automatisation des entrepôts en Asie du Sud-Est était évaluée à 0,81 milliard USD en 2025 et devrait croître de 0,91 milliard USD en 2026 pour atteindre 1,63 milliard USD d'ici 2031, à un TCAC de 12,36 % durant la période de prévision (2026-2031). Les mutations continues du modèle d'arbitrage sur les coûts de main-d'œuvre vers une logistique à l'échelle des plateformes ont reconfiguré l'économie de l'exécution des commandes, tandis que les super-applications, les réseaux de commerce rapide et les échanges transfrontaliers facilités par le RCEP compriment les délais de livraison et élèvent les exigences de débit au-delà des capacités manuelles. L'���Ի�Dz�é������ a dominé avec 28,63 % des revenus en 2025, ancrée par des parcs logistiques financés par l'État le long du corridor Cikarang et Jakarta-Surabaya, tandis que le Vietnam devrait afficher le TCAC le plus rapide de 13 % jusqu'en 2031, porté par les méga-hubs de Shopee et SPX Express. La rareté des terrains à Singapour et les salaires médians des opérateurs d'entrepôt dépassant 3 000 SGD (2 250 USD) par mois ont accéléré les programmes de robots mobiles autonomes (AMR) subventionnés par l'Autorité de développement des médias et de l'infocommunication, orientant les adoptants vers des solutions économes en espace et en énergie.

Points clés du rapport

- Par pays, la part de 28,63 % de l'���Ի�Dz�é������ en 2025 souligne comment les réalités archipélagiques exigent une distribution spécifique à chaque île, de la part du marché de l'automatisation des entrepôts de l'ASEAN en 2025, tandis que le Vietnam devrait se développer à un TCAC de 13 % jusqu'en 2031.

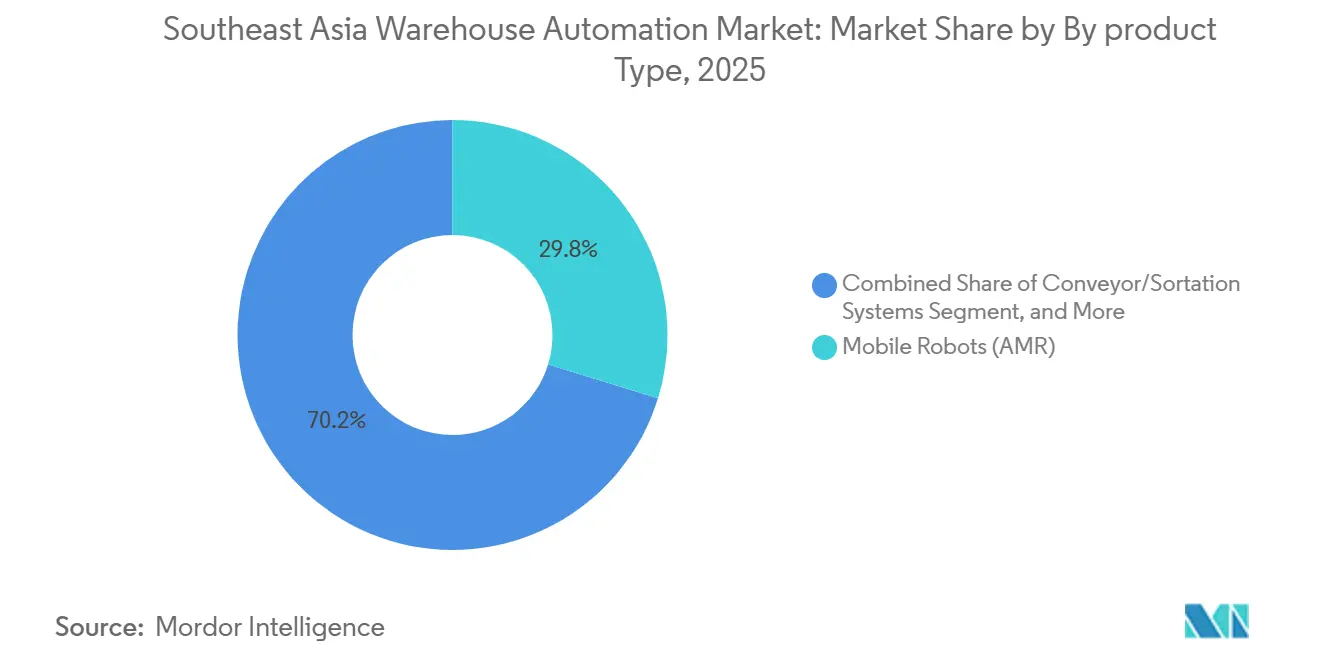

- Par type de produit, les robots mobiles ont représenté 29,76 % de la part du marché de l'automatisation des entrepôts en Asie du Sud-Est en 2025 et sont en bonne voie pour se développer à un TCAC de 13,92 % jusqu'en 2031.

- Par secteur d'utilisation final, le commerce de détail et l'e-commerce ont dominé avec une part de revenus de 34,14 % en 2025, tandis que la santé et la pharmacie devraient progresser à un TCAC de 13,81 % jusqu'en 2031.

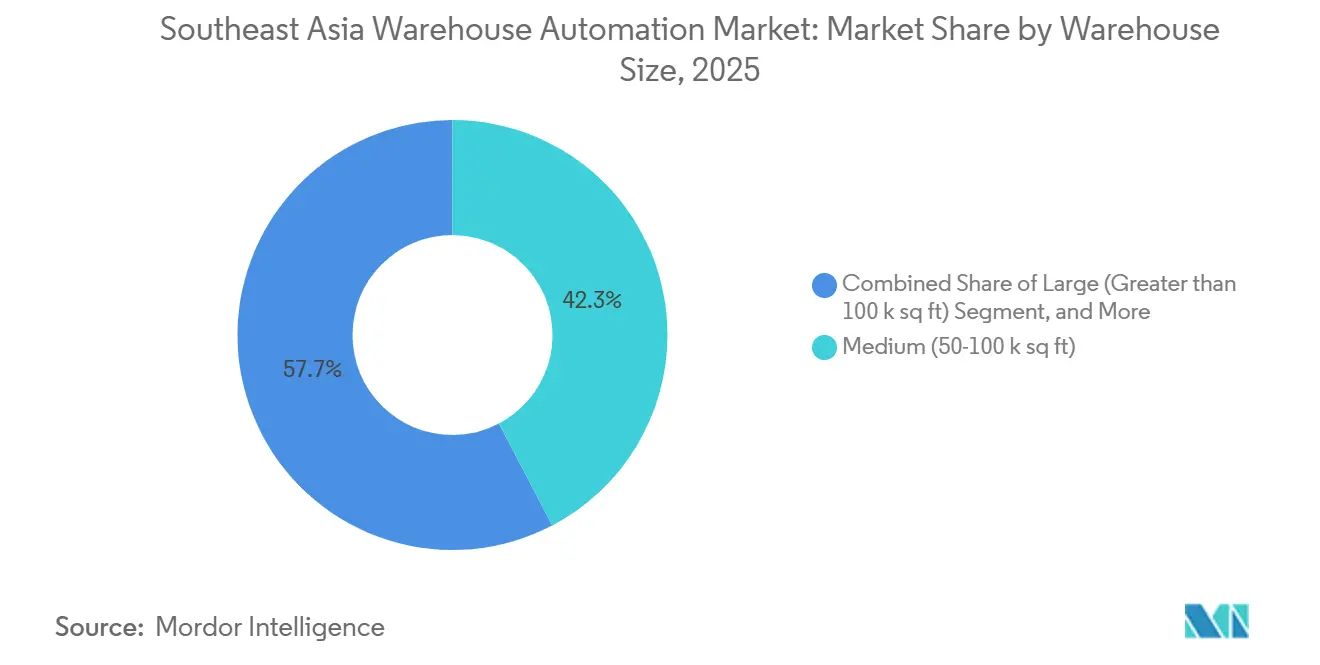

- Par taille d'entrepôt, les installations moyennes de 50 000 à 100 000 pi² ont capturé une part de 42,32 % en 2025, tandis que les grands hubs de plus de 100 000 pi² devraient croître à un TCAC de 12,96 % jusqu'en 2031.

- Par niveau d'automatisation, les sites semi-automatisés détenaient une part de 37,63 % en 2025, mais l'exploitation en mode « lumières éteintes » devrait afficher un TCAC de 12,92 % jusqu'en 2031.

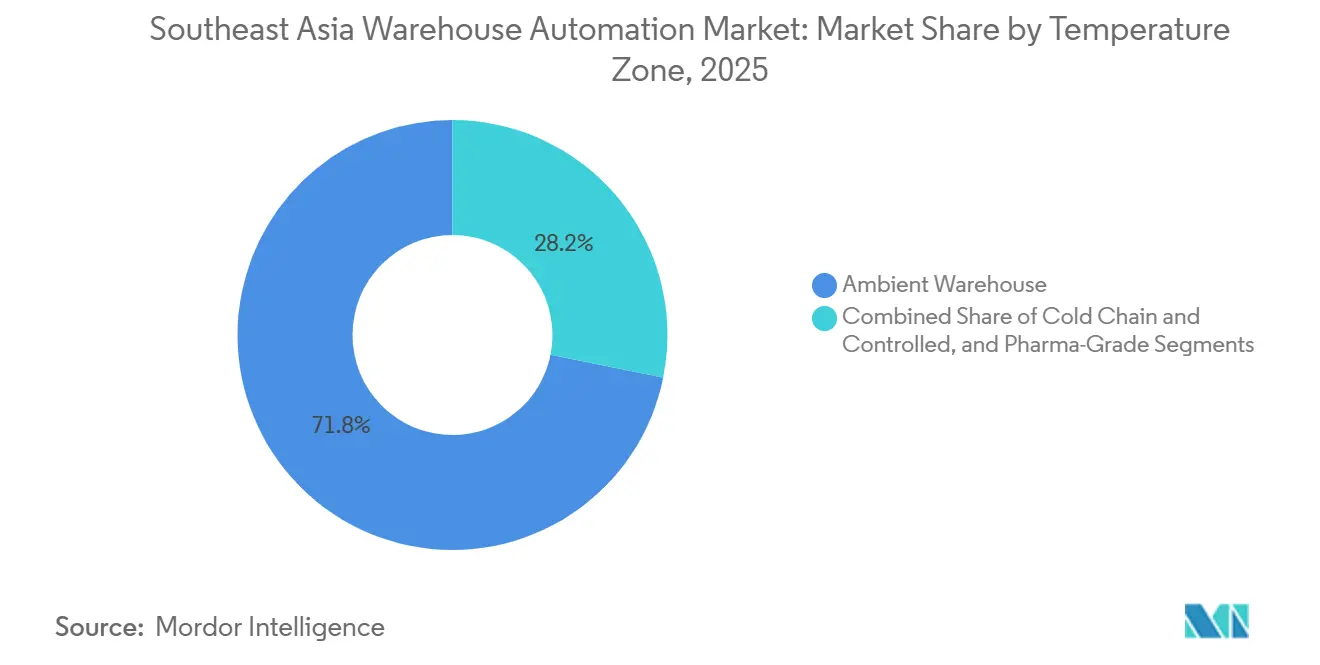

- Par zone de température, les entrepôts ambiants contrôlaient une part de 71,84 % en 2025 et les installations de chaîne du froid devraient s'accélérer à un TCAC de 13,18 %.

- Par type de propriété, les prestataires logistiques tiers ont dominé avec une part de 46,51 % en 2025, tandis que les branches logistiques des plateformes d'e-commerce devraient enregistrer un TCAC de 12,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'automatisation des entrepôts en Asie du Sud-Est

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les parcs logistiques financés par l'État en ���Ի�Dz�é������ et au Vietnam réduisent le délai de retour sur investissement pour les systèmes de stockage et de récupération automatisés (AS/RS) | +2.1% | ���Ի�Dz�é������ (Cikarang, corridor Jakarta-Surabaya), Vietnam (Yen My, Hô-Chi-Minh-Ville) | Moyen terme (2-4 ans) |

| La rareté des terrains et la hausse des coûts de main-d'œuvre à Singapour stimulent l'adoption des robots mobiles | +1.8% | Singapour, avec des retombées sur Johor Bahru (Malaisie) | Court terme (≤ 2 ans) |

| L'essor des magasins fantômes et des modèles de commerce rapide à Jakarta et Bangkok | +1.6% | ���Ի�Dz�é������ (Jakarta, Surabaya), �ճ�ï�����Ի�� (Bangkok, Chiang Mai) | Court terme (≤ 2 ans) |

| Les volumes d'e-commerce intra-ASEAN portés par le RCEP élèvent les besoins en débit | +2.3% | À l'échelle de l'ASEAN, avec une concentration en ���Ի�Dz�é������, en �ճ�ï�����Ի��, au Vietnam et en Malaisie | Long terme (≥ 4 ans) |

| La distribution pharmaceutique à température contrôlée, par exemple les vaccins à ARNm, stimule l'adoption de l'identification et de la capture automatiques de données (AIDC) | +1.4% | Singapour, �ճ�ï�����Ի��, Vietnam, Philippines | Moyen terme (2-4 ans) |

| L'attente de la livraison le jour même via les super-applications stimule le tri à grande vitesse | +1.7% | ���Ի�Dz�é������, �ճ�ï�����Ի��, Singapour, Malaisie | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Les parcs logistiques financés par l'État réduisent le délai de retour sur investissement pour les AS/RS

Des projets pilotés par l'État, tels que le port sec de Cikarang en ���Ի�Dz�é������ et la zone industrielle de Yen My au Vietnam, regroupent des exonérations fiscales, des dispenses de droits de douane et une capacité de réseau électrique pré-certifiée qui réduisent les coûts d'ingénierie de rénovation de 20 à 30 %.[1]SPX Express, "Fiche d'information sur le hub de Yen My," spx.com Les mandats provinciaux qui réservent des parcelles de terrain de plus de 10 ha aux centres de distribution favorisent le stockage automatisé haute densité plutôt que la mécanisation fragmentée. À mesure que les fenêtres de subvention se ferment d'ici 2028, les opérateurs accélèrent leurs décisions d'investissement, comprimant les délais de retour sur investissement de cinq ans à moins de trois ans. Les distributeurs de pièces automobiles et les prestataires logistiques tiers sont les premiers à agir, invoquant la réduction du coût immobilier par palette et la baisse des taux d'erreur de manutention. Le même modèle est reproduit dans le Corridor économique oriental de �ճ�ï�����Ի��, ce qui laisse présager une adoption par effet de débordement à travers l'ASEAN.

La rareté des terrains et la hausse des coûts de main-d'œuvre stimulent l'adoption des robots mobiles

Singapour ne consacre que 7,5 % de ses 728 km² de superficie aux activités logistiques, ce qui a porté les loyers industriels au-dessus de 2,50 SGD par pi² par mois en 2025.[2]JTC Corporation, "Offre de terrains industriels," jtc.gov.sg L'inflation salariale, dépassant désormais 3 000 SGD (2 250 USD) pour le personnel de plancher, érode les marges de manutention manuelle. L'Autorité de développement des médias et de l'infocommunication cofinance jusqu'à 50 % des logiciels d'orchestration de flottes d'AMR, réduisant les obstacles en matière de dépenses d'investissement pour les petites entreprises. Les opérateurs font état d'économies d'espace de 30 à 40 % en remplaçant les convoyeurs fixes par des trajets de robots dynamiques. Les incitations aux bâtiments écologiques récompensent l'automatisation économe en énergie, faisant encore pencher la balance en faveur des AMR. La courbe d'apprentissage bénéficie au cluster d'entreposage transfrontalier de Johor Bahru en Malaisie, qui importe les meilleures pratiques développées à Singapour.

L'essor des magasins fantômes et du commerce rapide stimule la demande de micro-exécution des commandes

Foodpanda et TikTok Shop ont développé leurs empreintes de magasins fantômes à Jakarta et Bangkok, promettant des délais de livraison de 15 à 30 minutes qui exigent des cadences de préparation de commandes supérieures à 100 articles par heure par préparateur.[3]Foodpanda, "Expansion du commerce rapide," foodpanda.com Les systèmes de marchandises vers la personne basés sur des AMR répondent aux exigences de débit dans des empreintes de 2 000 à 5 000 pi² situées à 3 à 5 km des clusters de consommateurs. La congestion de Bangkok, avec une moyenne de 60 minutes de trajet pour 10 km, rend les stocks hyperlocaux incontournables, poussant les propriétaires à prévoir des niveaux mezzanine pour la robotique sur grille. La fragmentation insulaire en ���Ի�Dz�é������ entraîne des anneaux de magasins fantômes distincts par île principale, réduisant la dépendance aux plateformes de transbordement. Les densités de rentabilité restent serrées ; les échecs de magasins à Singapour en 2024 soulignent que c'est la demande soutenue, et non la technologie, qui détermine le retour sur investissement.

La croissance des colis intra-ASEAN portée par le RCEP stimule le tri à grande vitesse

L'élimination des droits de douane sur 90 % des marchandises dans le cadre du RCEP a augmenté les flux de colis transfrontaliers de 25 % en glissement annuel durant 2024-2025. Shopee et Lazada mutualisent les stocks en �ճ�ï�����Ի�� et en Malaisie pour atteindre Singapour et l'���Ի�Dz�é������ le lendemain. Le tri manuel ne peut maintenir les taux d'erreur en dessous de 2 % lorsque les étiquetages multi-pays et les formulaires douaniers convergent, ce qui pousse les opérateurs à migrer vers la technologie à courroie transversale et à plateau basculant. Le corridor terrestre et maritime Singapour-Chongqing a démontré une réduction de 30 % du temps d'immobilisation une fois que la visibilité numérique a relié les hubs automatisés. Les prestataires logistiques tiers tournés vers l'avenir dimensionnent désormais les empreintes des hubs pour un doublement des volumes de colis sur cinq ans afin d'éviter une réingénierie en milieu de cycle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La fragmentation des codes électriques et de construction complique la rénovation vers l'automatisation | -1.2% | ���Ի�Dz�é������, Philippines, Vietnam (provinces de niveau 2) | Moyen terme (2-4 ans) |

| Pénurie de techniciens en mécatronique certifiés dans les provinces de niveau 2 | -0.9% | ���Ի�Dz�é������ (hors Java), Philippines (hors Metro Manila), Vietnam (delta du Mékong) | Long terme (≥ 4 ans) |

| Les réglementations douanières et inter-îles réduisent le retour sur investissement des centres de distribution entièrement automatisés | -0.7% | ���Ի�Dz�é������ (inter-îles), Philippines (inter-îles) | Moyen terme (2-4 ans) |

| Les installations à allées étroites héritées limitent le déploiement des véhicules à guidage automatique (AGV) | -0.6% | Singapour, Malaisie (vallée de Klang), �ճ�ï�����Ի�� (Bangkok) | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

La fragmentation des codes électriques et de construction complique les rénovations

La variation de tension, de 220 V monophasé dans les entrepôts philippins anciens à 415 V triphasé dans les sites thaïlandais construits à cet effet, oblige les intégrateurs à surdimensionner les alimentations sans interruption de 30 à 50 %, ce qui gonfle les dépenses d'investissement du projet jusqu'à 100 000 USD par installation de 50 000 pi². Les charges au sol admissibles, les codes incendie et le contreventement parasismique diffèrent selon les juridictions de l'ASEAN, prolongeant les cycles de conception au-delà de 12 mois pour les déploiements multi-pays. Les coupures de courant dans les provinces de Mindanao atteignent en moyenne 4 à 6 heures par semaine, obligeant les opérateurs à ajouter des générateurs qui augmentent les empreintes carbone et menacent les certifications Green Mark. Le surcoût fait pencher le retour sur investissement en faveur de solutions mobiles modulaires qui tolèrent les coupures de courant et les charges au sol plus faibles.

Pénurie de techniciens en mécatronique certifiés dans les provinces de niveau 2

Seulement 15 % des diplômés de l'enseignement professionnel en �ճ�ï�����Ի�� possèdent des compétences en manutention automatisée, alors que la demande augmente de 25 % par an. Les provinces hors Java en ���Ի�Dz�é������ et les sites du delta du Mékong au Vietnam importent des techniciens issus des équipementiers automobiles, ce qui augmente les coûts de main-d'œuvre de 20 à 30 %. Les délais de mise en service s'étendent à 8-12 mois contre 4-6 mois dans les régions capitales. Les intégrateurs proposent désormais des contrats de service de surveillance à distance, mais la latence nuit à la résolution immédiate des erreurs. Les pénuries de talents poussent donc les opérateurs vers des systèmes semi-automatisés nécessitant moins de spécialistes en automates programmables, ce qui ralentit la pénétration du mode « lumières éteintes » en dehors des métropoles de niveau 1.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les robots mobiles maintiennent leur surperformance

La taille du marché de l'automatisation des entrepôts en Asie du Sud-Est pour les robots mobiles s'élevait à 0,24 milliard USD en 2025, représentant 29,76 % de la part du marché de l'automatisation des entrepôts en Asie du Sud-Est. La rénovation de structures à allées étroites avec des boucles de convoyeurs peut dépasser 200 USD par pi² en raison du renforcement des planchers, tandis que le déploiement d'AMR coûte 30 000 à 50 000 USD par unité, ce qui explique le TCAC prévu de 13,92 % vers 2031. Les grilles AutoStore ont démontré des gains de densité de stockage quadruples sans modifier les enveloppes des bâtiments au Centre d'innovation APAC de DHL, réduisant les coûts immobiliers par unité de gestion des stocks. En revanche, l'adoption des AS/RS se concentre dans les chaînes du froid automobiles et pharmaceutiques, où la charge utile ou le contrôle de la température impose une automatisation rigide. Les lignes de convoyeurs dominent encore les méga-hubs, mais la consommation d'énergie et les besoins en terrain freinent leur utilisation dans les installations de marché intermédiaire en rénovation.

Les couches logicielles, notamment les systèmes de gestion d'entrepôt (WMS) et l'identification et la capture automatiques de données (AIDC), agissent comme des multiplicateurs de force technologique. CP AXTRA a utilisé Cainiao iWMS pour augmenter le traitement des commandes de 15 000 à 100 000 commandes par jour sans nouveau matériel, prouvant que l'orchestration peut prolonger les cycles de vie des actifs. Les innovations en matière de tri à courroie transversale, comme le Dematic Silky, réduisent la consommation d'énergie de 30 % et répondent aux exigences de débit élevé dans des sites contraints en espace. Par conséquent, les flottes d'AMR, les grilles modulaires et les trieurs économes en énergie continueront d'élargir leur part collective sur le marché de l'automatisation des entrepôts en Asie du Sud-Est jusqu'en 2031.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : la chaîne du froid dans le secteur de la santé prend la tête

Les plateformes de commerce de détail et d'e-commerce ont généré 0,28 milliard USD de revenus en 2025, la plus grande part, reflétant l'expansion de l'exécution des commandes de Shopee, Lazada et TikTok Shop. Pourtant, le secteur de la santé devrait accroître sa part du marché de l'automatisation des entrepôts en Asie du Sud-Est à un TCAC de 13,81 % jusqu'en 2031, porté par la conformité stricte aux bonnes pratiques de distribution (BPD) et l'adoption des produits biologiques. Les fermes de congélateurs à -80 °C d'UPS Healthcare à Singapour offrent une variance de température inférieure à 0,1 °C, et le réseau de chaîne du froid multi-pays de Zuellig Pharma stimule l'adoption de la RFID, portant la précision des stocks au-dessus de 95 %.

Les prestataires logistiques tiers exploitent des modèles de location de robots auprès de Locus Robotics pour maintenir un taux d'utilisation supérieur à 80 % dans leurs pools de clients. Les équipementiers automobiles automatisent le stockage des batteries pour les modules de véhicules électriques de 400 kg, en se concentrant sur des systèmes AS/RS renforcés. La diversité des cas d'usage souligne pourquoi les piles technologiques diffèrent selon les utilisateurs finaux, mais la réglementation et les exigences de sécurité des produits maintiennent le secteur de la santé en pole position pour la croissance.

Par taille d'entrepôt : les méga-hubs se développent, les sites moyens restent au cœur

Les installations moyennes (50 000 à 100 000 pi²) ont conservé une part de 42,32 % en 2025, confirmant leur rôle d'épine dorsale du marché de l'automatisation des entrepôts en Asie du Sud-Est. Leur échelle équilibrée permet une flexibilité saisonnière, tandis que le retour sur investissement des systèmes de préparation par guidage lumineux semi-automatisés reste inférieur à trois ans. Les grands hubs de plus de 100 000 pi², tels que le centre de tri Lat Krabang de Lazada de 150 000 m², devraient croître à un TCAC de 12,96 % jusqu'en 2031, les géants de l'e-commerce cherchant des économies de consolidation régionale.

Les dépenses d'investissement dépassant 50 millions USD sont justifiées lorsque le débit dépasse 5 millions de colis par jour, en ligne avec les flux transfrontaliers portés par le RCEP. Les petits entrepôts de moins de 50 000 pi² adoptent des systèmes modulaires comme Pingspace Matrix, assurant un retour sur investissement en moins de deux ans en ciblant la micro-exécution des commandes à proximité de la demande urbaine.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par niveau d'automatisation : semi-automatisé aujourd'hui, « lumières éteintes » demain

Les configurations semi-automatisées représentaient 37,63 % de la part en 2025, alliant des dépenses d'investissement abordables à des gains de productivité de 30 à 50 %. Les installations en mode « lumières éteintes » devraient croître à un TCAC de 12,92 %, portées par les pénuries de main-d'œuvre dans les provinces de niveau 2 qui font passer le retour sur investissement en dessous de 2 ans pour les grilles entièrement automatisées à Penang et dans la vallée de Klang.

Les conceptions hybrides « hautement automatisées » combinent le stockage robotisé avec la préparation manuelle pour les exceptions, permettant aux opérateurs d'augmenter progressivement l'automatisation sans s'exposer excessivement aux lacunes en matière de talents. Des rétrogradations surviennent parfois lorsque les volumes d'exceptions dépassent les tolérances du système, ce qui suggère que la maturité des processus organisationnels, et non la technologie, détermine la profondeur d'automatisation réalisable.

Par zone de température : la chaîne du froid dépasse l'ambiant

Les entrepôts ambiants ont capturé 71,84 % des revenus de 2025, mais les segments de la chaîne du froid sont prêts pour un TCAC de 13,18 % jusqu'en 2031. Les fermes de congélateurs de Singapour d'UPS Healthcare et le réseau régional approuvé par les bonnes pratiques de distribution de Zuellig Pharma illustrent la montée en puissance portée par la conformité.

L'automatisation de la chaîne du froid comporte des primes de prix de 20 à 30 % en raison de l'ingénierie de l'isolation et du dégivrage, mais la pénétration des produits biologiques projetée à 30 % des ventes pharmaceutiques de l'ASEAN d'ici 2030 élargit la base adressable. Les acteurs de l'alimentation et des boissons préfèrent les solutions semi-automatisées en raison de la variété des produits, tandis que les entreprises pharmaceutiques s'orientent vers la pleine automatisation pour une chaîne de traçabilité stricte. Les mandats réglementaires ancrent donc l'élan de croissance dans les dépenses d'automatisation de la chaîne du froid.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de propriété : les prestataires logistiques tiers en tête, les plateformes s'intègrent

Les prestataires logistiques tiers détenaient une part de 46,51 % en 2025, capitalisant sur le partage d'actifs multi-clients et les modèles de location de robots qui améliorent le rendement du capital investi. L'installation de 100 000 m² de Shopee au Vietnam, le hub Lat Krabang de Lazada et les nœuds de TikTok Shop incarnent le TCAC de 12,86 % prévu pour l'infrastructure détenue par les plateformes, les places de marché internalisant la logistique pour contourner les marges des prestataires logistiques tiers. Ces derniers répondent en regroupant l'intégration technologique, comme en témoigne le système AS/RS SSI Schaefer du groupe YCH à Singapour, brouillant les frontières entre fournisseur d'espace et intégrateur.

Les branches logistiques des plateformes acheminent généralement près de 70 % de leurs propres colis de place de marché via des installations captives, améliorant la précision du slotting de 15 % et réduisant les erreurs d'acheminement du dernier kilomètre à moins de 1 %, un niveau de référence que les prestataires logistiques tiers multi-clients atteignent rarement. En réponse, les principaux prestataires logistiques tiers déploient des flottes d'AMR par abonnement de Locus Robotics sur plusieurs comptes clients, portant le taux d'utilisation des flottes au-dessus de 80 % et élargissant la taille du marché de l'automatisation des entrepôts en Asie du Sud-Est du segment sans immobiliser des capitaux dans des bâtiments à locataire unique. Le mandat de protocole ouvert de l'Autorité de développement des médias et de l'infocommunication de Singapour accélère cette évolution en permettant des flottes de robots multi-fournisseurs, permettant aux opérateurs de Johor Bahru et de Batam d'intégrer des unités Hai Robotics aux côtés de systèmes existants en quelques mois plutôt qu'en quelques années. À mesure que les prix du matériel baissent et que les pressions salariales s'intensifient, les deux modèles de propriété convergent vers une intensité d'automatisation plus élevée, maintenant leur part combinée du marché de l'automatisation des entrepôts en Asie du Sud-Est près de 90 % jusqu'en 2031, même si les dépenses absolues progressent à un rythme à deux chiffres.

Analyse géographique

La part de 28,63 % de l'���Ի�Dz�é������ en 2025 souligne comment les réalités archipélagiques exigent une distribution spécifique à chaque île, soutenue par la capacité de 50 000 EVP du port sec de Cikarang et les améliorations du corridor qui ont réduit les délais de transit de 15 à 20 %. La densification rapide du commerce rapide à Jakarta génère une demande de micro-exécution des commandes, stimulant l'adoption des AMR. La projection de TCAC de 13 % pour le Vietnam découle d'une infrastructure portée par les investissements directs étrangers, tels que le centre d'exécution des commandes de 100 000 m² de Shopee et le hub de 170 000 m² de Yen My de SPX Express, qui contourne la mécanisation progressive. La �ճ�ï�����Ի�� bénéficie du regroupement du secteur automobile et des exonérations fiscales du Corridor économique oriental qui financent les AS/RS pour le stockage des batteries de véhicules électriques.

La rareté des terrains et les salaires élevés à Singapour stimulent les flottes d'AMR et le stockage vertical ; les crédits énergétiques Green Mark renforcent l'évolution vers la robotique à faible consommation d'énergie. Les hubs de la chaîne d'approvisionnement en semi-conducteurs à Penang adoptent des AS/RS compatibles avec les salles blanches, tandis que les sites d'e-commerce de la vallée de Klang privilégient les systèmes de préparation par guidage lumineux rentables. Le campus d'entrepôts intelligents de 4 milliards RM (900 millions USD) de S P Setia signale des afflux de capitaux institutionnels qui pourraient accélérer l'automatisation à l'échelle nationale. Les Philippines sont en retard en raison des délais douaniers inter-îles et des coupures de courant, et l'automatisation est concentrée à Metro Manila, où la fiabilité du réseau électrique et les bassins de techniciens sont plus solides.

Dans toute la région, la vitesse d'adoption est davantage corrélée à la disponibilité des infrastructures et à la dynamique du marché du travail qu'à la pénétration de l'e-commerce ou à la disponibilité technologique, garantissant des trajectoires de croissance hétérogènes au sein du marché de l'automatisation des entrepôts en Asie du Sud-Est.

Paysage concurrentiel

Le marché reste modérément fragmenté, les solutions modulaires définies par logiciel abaissant les barrières à l'entrée. Les intégrateurs mondiaux Daifuku, Dematic (KION Group), SSI Schaefer, Swisslog et Vanderlande remportent des contrats de méga-hubs comme le Dematic Silky chez Lazada �ճ�ï�����Ի��, tandis que les acteurs natifs de la robotique tels que Geek+, GreyOrange, Locus Robotics et Hai Robotics courtisent les entrepôts du marché intermédiaire avec des flottes d'AMR par abonnement. Les challengers régionaux, notamment Pingspace et Gen Surv Robotics, se concentrent sur les niches de micro-exécution des commandes et pratiquent des prix inférieurs de 30 à 40 % à ceux des multinationales avec des offres clés en main.

Les branches logistiques des plateformes intensifient la rivalité. Shopee et Lazada construisent des systèmes d'exécution des commandes propriétaires pour capter l'économie de bout en bout, érodant la part de portefeuille des prestataires logistiques tiers et contraignant les acteurs établis à co-innover. Le mandat de compatibilité avec le protocole ouvert VDA 5050 de l'Autorité de développement des médias et de l'infocommunication de Singapour fait pression sur les fournisseurs pour qu'ils interopèrent, ce qui, à son tour, reconfigure les coûts de changement. Les portefeuilles de brevets dans le stockage sur grille et la navigation restent des facteurs de différenciation ; les plus de 400 brevets d'AutoStore protègent les prix premium, bien que le risque de contentieux avec Ocado reste une inconnue. Aucun État de l'ASEAN n'impose de quotas de contenu local, mais les incitations à l'efficacité énergétique font pencher les attributions en faveur des fournisseurs dotés d'entraînements régénératifs.

Des espaces blancs persistent dans les provinces de niveau 2 et les réseaux de chaîne du froid où des normes telles que HACCP et ISO 22000 renforcent la conformité. Les intégrateurs proposant des kits de déploiement rapide et une surveillance à distance peuvent pénétrer ces zones sous-desservies, mais la pénurie de techniciens et la fragilité du réseau électrique freinent encore la montée en puissance.

Leaders du secteur de l'automatisation des entrepôts en Asie du Sud-Est

Daifuku Co., Ltd.

Swisslog (KUKA)

SSI Schaefer

Vanderlande Industries

Dematic Corp. (KION Group)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Chin Hin Group Berhad et PTT Synergy ont dévoilé une coentreprise pour construire des entrepôts intelligents dans la vallée de Klang et à Penang, intégrant le stockage automatisé et le tri destinés aux clients de l'e-commerce et des prestataires logistiques tiers.

- Novembre 2025 : CP AXTRA a augmenté sa capacité de traitement des commandes de 15 000 à 100 000 par jour via Cainiao iWMS, réduisant les erreurs de tri en dessous de 0,5 % et prouvant les gains de la couche logicielle sans lourdes dépenses en matériel.

- Août 2025 : S P Setia s'est associé à ALP Taiwan pour développer un campus d'entrepôts intelligents de 42 acres à Klang avec une valeur brute de développement de 900 millions USD, intégrant des zones AS/RS et de chaîne du froid.

- Juillet 2025 : NCS Group a lancé le programme Sunshine.AI d'une valeur de 130 millions SGD (97 millions USD) avec HTX, NVIDIA et AWS pour intégrer l'analyse prédictive dans la robotique d'entrepôt.

Périmètre du rapport sur le marché de l'automatisation des entrepôts en Asie du Sud-Est

L'automatisation des entrepôts désigne l'automatisation du mouvement des stocks à l'entrée, à l'intérieur et à la sortie des entrepôts pour la livraison aux clients. Dans le cadre d'un projet d'automatisation, une entreprise peut éliminer les tâches à forte intensité de main-d'œuvre qui nécessitent un travail physique répétitif, une saisie manuelle de données et une analyse. Grâce à l'automatisation des entrepôts, les installations des utilisateurs peuvent mieux répondre à la demande des clients. La première étape consiste à automatiser les processus manuels, tels que la collecte de données et le contrôle des stocks, à l'aide d'un système de gestion d'entrepôt (WMS). Ces systèmes s'intègrent à d'autres solutions pour gérer et automatiser efficacement les tâches dans diverses fonctions commerciales et de chaîne d'approvisionnement.

Le rapport sur le marché de l'automatisation des entrepôts en Asie du Sud-Est est segmenté par type de produit (systèmes de convoyeurs/tri, AS/RS, robots mobiles, WMS, AIDC), secteur d'utilisation final (commerce de détail et e-commerce, logistique et transport, automobile, fabrication générale, santé et pharmacie, alimentation et boissons/produits de grande consommation), taille d'entrepôt (petite, moyenne, grande), niveau d'automatisation (faible, semi-automatisé, hautement automatisé, entièrement automatisé), zone de température (ambiante, chaîne du froid, contrôlée), type de propriété (prestataire logistique tiers, expéditeurs en interne, logistique de plateforme d'e-commerce) et pays (Malaisie, �ճ�ï�����Ի��, Singapour, ���Ի�Dz�é������, Vietnam, Philippines). Les prévisions du marché sont fournies en termes de valeur (USD).

| Systèmes de convoyeurs/tri |

| Systèmes de stockage et de récupération automatisés (AS/RS) |

| Robots mobiles (AMR/AGV) |

| Systèmes de gestion d'entrepôt (WMS) |

| Identification et capture automatiques de données (AIDC) |

| Commerce de détail et e-commerce |

| Logistique et transport |

| Automobile |

| Fabrication générale |

| Santé et pharmacie |

| Alimentation et boissons, produits de grande consommation |

| Petite (moins de 50 000 pi²) |

| Moyenne (50 000 à 100 000 pi²) |

| Grande (supérieure à 100 000 pi²) |

| Faible, mécanisation de base |

| ����-���ܳٴdz����پ���é |

| Hautement automatisé |

| Entièrement automatisé, mode « lumières éteintes » |

| Ambiante |

| Chaîne du froid |

| Contrôlée, qualité pharmaceutique |

| Prestataire logistique tiers |

| Expéditeurs en interne |

| Logistique de plateforme d'e-commerce |

| Malaisie |

| �ճ�ï�����Ի�� |

| Singapour |

| ���Ի�Dz�é������ |

| Vietnam |

| Philippines |

| Par type de produit | Systèmes de convoyeurs/tri |

| Systèmes de stockage et de récupération automatisés (AS/RS) | |

| Robots mobiles (AMR/AGV) | |

| Systèmes de gestion d'entrepôt (WMS) | |

| Identification et capture automatiques de données (AIDC) | |

| Par secteur d'utilisation final | Commerce de détail et e-commerce |

| Logistique et transport | |

| Automobile | |

| Fabrication générale | |

| Santé et pharmacie | |

| Alimentation et boissons, produits de grande consommation | |

| Par taille d'entrepôt | Petite (moins de 50 000 pi²) |

| Moyenne (50 000 à 100 000 pi²) | |

| Grande (supérieure à 100 000 pi²) | |

| Par niveau d'automatisation | Faible, mécanisation de base |

| ����-���ܳٴdz����پ���é | |

| Hautement automatisé | |

| Entièrement automatisé, mode « lumières éteintes » | |

| Par zone de température | Ambiante |

| Chaîne du froid | |

| Contrôlée, qualité pharmaceutique | |

| Par type de propriété | Prestataire logistique tiers |

| Expéditeurs en interne | |

| Logistique de plateforme d'e-commerce | |

| Par pays | Malaisie |

| �ճ�ï�����Ի�� | |

| Singapour | |

| ���Ի�Dz�é������ | |

| Vietnam | |

| Philippines |

Questions clés auxquelles le rapport répond

Quel TCAC est prévu pour l'automatisation des entrepôts en Asie du Sud-Est jusqu'en 2031 ?

Le marché devrait croître à 12,36 % entre 2026 et 2031, pour atteindre 1,63 milliard USD à la fin de la période.

Quelle catégorie de produits se développe le plus rapidement ?

Les robots mobiles devraient progresser à un TCAC de 13,92 %, bénéficiant de la flexibilité de rénovation et de la baisse des coûts unitaires.

Pourquoi le secteur de la santé accélère-t-il ses investissements dans l'automatisation ?

Les mandats stricts de contrôle de la température selon les bonnes pratiques de distribution et la pénétration des produits biologiques stimulent l'automatisation de la chaîne du froid, entraînant un TCAC de 13,81 % pour les installations de santé.

Comment les parcs logistiques gouvernementaux influencent-ils le retour sur investissement ?

Les parcs en ���Ի�Dz�é������ et au Vietnam regroupent des avantages fiscaux et des infrastructures prêtes à l'emploi, réduisant le délai de retour sur investissement des AS/RS haute densité de cinq ans à moins de trois ans.

Quel est le principal frein opérationnel dans les provinces de niveau 2 ?

Une pénurie de techniciens en mécatronique certifiés allonge les délais de mise en service et gonfle les coûts de service, freinant l'adoption de la pleine automatisation.

Quels pays offrent les meilleures perspectives de croissance ?

Le Vietnam est en tête avec un TCAC de 13 % jusqu'en 2031, suivi de l'���Ի�Dz�é������ et de la �ճ�ï�����Ի�� qui bénéficient de la logistique des super-applications et du regroupement automobile.

Dernière mise à jour de la page le: