Taille et part du marché des olives en Amérique du Sud

Analyse du marché des olives en Amérique du Sud par ���ϲ�����

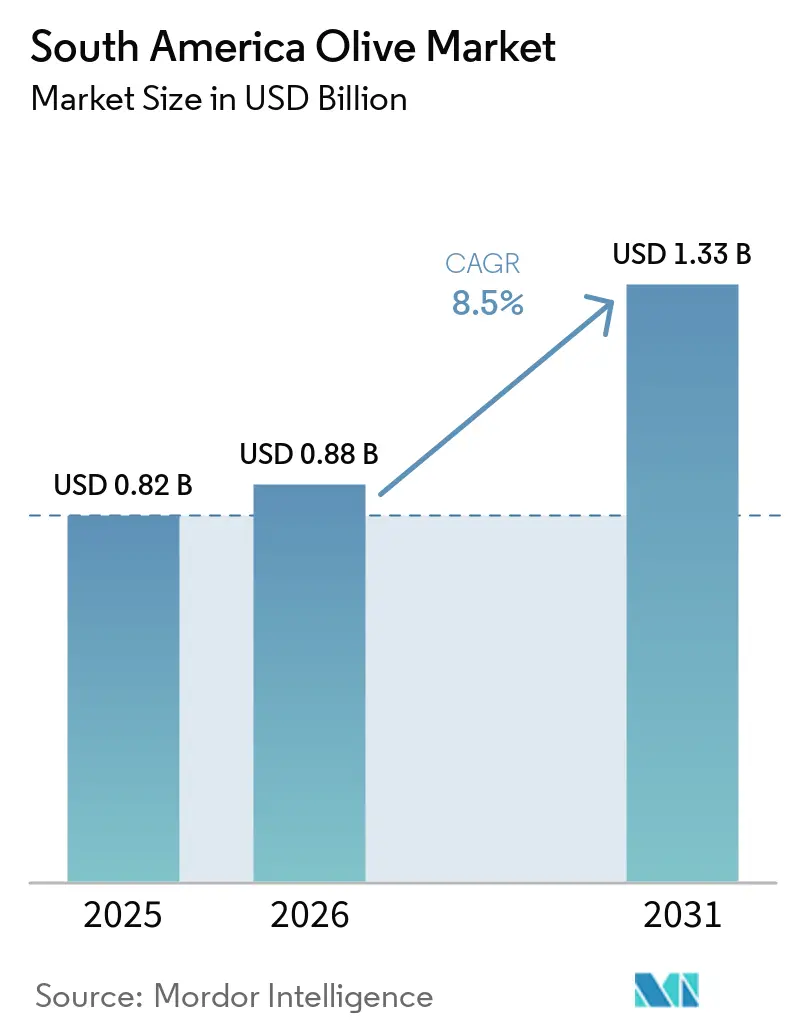

Le marché des olives en Amérique du Sud était évalué à 0,88 milliard USD en 2025 et devrait croître de 0,88 milliard USD en 2026 à 1,33 milliard USD d'ici 2031, enregistrant un CAGR de 8,5 % sur la période 2026-2031. La croissance du marché est portée par l'augmentation de la consommation intérieure et l'élargissement des débouchés à l'exportation au sein de la région. Des conditions climatiques favorables facilitent des cycles de production réguliers, garantissant une offre stable et soutenant la stabilité de la demande. Des flux commerciaux régionaux actifs, les marchés voisins absorbant une part significative de l'offre, contribuent davantage à la dynamique du marché. Les gouvernements se concentrent sur la durabilité, l'amélioration de la qualité et la modernisation du secteur grâce à des politiques de soutien et des cadres sectoriels. De plus, l'adoption de pratiques agricoles avancées et de technologies numériques améliore l'efficacité opérationnelle, optimise l'utilisation des ressources et renforce la compétitivité globale du marché des olives en Amérique du Sud.

Principaux enseignements du rapport

- Par zone géographique, l'Argentine représentait la plus grande part du marché des olives en Amérique du Sud, soit 38 %, en 2025. Quant au marché péruvien, sa taille devrait croître au CAGR le plus rapide, soit 7,8 %, sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des olives en Amérique du Sud

Analyse de l'impact des moteurs

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la production d'olives répondant à la demande intrarégionale | +1.8% | Argentine, Chili et ��é���dz�, avec des retombées sur la demande brésilienne | Moyen terme (2 à 4 ans) |

| Demande croissante d'huile d'olive vierge et extra-vierge | +1.5% | Europe et Amérique du Nord, portées par l'Argentine et le Chili | Long terme (≥ 4 ans) |

| Incitations gouvernementales soutenant les vergers et l'irrigation goutte-à-goutte | +1.2% | ��é���dz�, Chili et Argentine | Moyen terme (2 à 4 ans) |

| Expansion des chaînes de distribution pour les olives de table certifiées | +0.9% | Chili et ��é���dz�, avec des exportations vers le Brésil et les États-Unis | Court terme (≤ 2 ans) |

| Adoption de variétés résistantes au climat et d'une agriculture de précision | +1.0% | Argentine, Chili et ��é���dz� | Long terme (≥ 4 ans) |

| Croissance des produits nutraceutiques à base d'olives | +0.8% | Importateurs d'Amérique du Nord, d'Europe et d'Asie | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Augmentation de la production d'olives répondant à la demande intrarégionale

La production d'olives en Amérique du Sud augmente en réponse à la demande intrarégionale croissante. Le Conseil oléicole international indique que la production d'olives de table en Argentine a atteint 96 000 tonnes métriques en 2024/25, soit une augmentation de 17 % par rapport à l'année précédente [1]Source : Conseil oléicole international, « Chiffres clés sur le marché mondial des olives de table », internationaloliveoil.org. Cette croissance démontre l'expansion de la capacité d'approvisionnement à mesure que les producteurs augmentent leur production pour répondre à la demande croissante, notamment des marchés voisins. Des conditions favorables et des systèmes de culture établis ont soutenu cette croissance de la production, consolidant la position de l'Amérique du Sud en tant que fournisseur important dans le commerce des olives.

Demande croissante d'huile d'olive vierge et extra-vierge

La demande croissante de produits oléicoles haut de gamme contribue à l'expansion du marché des olives en Amérique du Sud. La préférence croissante des consommateurs pour des produits de haute qualité, naturels et traçables incite les producteurs à adopter de meilleures pratiques de culture et à améliorer la qualité. Cette orientation stimule la demande d'olives de qualité supérieure, notamment sur les marchés axés sur l'exportation. Par conséquent, les producteurs de pays comme l'Argentine et le Chili accordent la priorité à la différenciation par la qualité et à la production à valeur ajoutée. Cette évolution renforce la chaîne de valeur oléicole en améliorant la réalisation des prix, en accroissant la compétitivité et en soutenant une croissance durable du marché dans la région.

Incitations gouvernementales soutenant les vergers et l'irrigation goutte-à-goutte

Les initiatives gouvernementales en Amérique du Sud dynamisent le marché grâce à des investissements significatifs dans les infrastructures d'irrigation et les programmes de développement agricole. Au ��é���dz�, le gouvernement a annoncé un investissement de 24 milliards USD dans des projets d'irrigation pour 2025 [2]Source : Conseil du commerce, « Le ��é���dz� investit 24 milliards USD dans des projets d'irrigation », tradecouncil.org. Cette initiative vise à étendre les terres agricoles et à renforcer les systèmes de production orientés vers l'exportation. L'investissement se concentre sur le développement de nouvelles terres agricoles et l'amélioration de la disponibilité en eau dans les régions arides, qui sont des zones clés pour la culture de l'olive. Ces efforts améliorent la productivité, facilitent l'adoption de systèmes d'irrigation goutte-à-goutte efficaces et atténuent les risques liés au climat. De même, le soutien politique au Chili et en Argentine favorise une expansion durable des vergers, augmentant collectivement la capacité de production et soutenant la croissance à long terme du marché des olives en Amérique du Sud.

Expansion des chaînes de distribution pour les olives de table certifiées

Le développement des chaînes de distribution et des épiceries fines stimule la demande d'olives de table certifiées en répondant à l'évolution des préférences des consommateurs en matière de qualité et de transparence. Selon des chercheurs de l'Université polytechnique de Valence en 2024, les labels environnementaux et les certifications de durabilité apposés sur les produits à base d'olives de table jouent un rôle significatif dans l'influence des décisions d'achat des consommateurs. Cette tendance incite les producteurs à privilégier la traçabilité et la différenciation des produits, tandis que les distributeurs consacrent davantage d'espace en rayon aux produits haut de gamme et certifiés. Par conséquent, les stratégies de marque et de certification deviennent de plus en plus importantes, contribuant à la croissance des segments à plus haute valeur ajoutée du marché des olives.

Analyse de l'impact des freins

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Anomalies climatiques (El Niño et La Niña) affectant les rendements | -1.3% | ��é���dz�, Argentine et Chili | Court terme (≤ 2 ans) |

| Coûts de production élevés face aux olives méditerranéennes importées | -0.9% | Argentine, Chili et ��é���dz� | Moyen terme (2 à 4 ans) |

| Mécanisation limitée dans les zones vallonnées entraînant des pertes | -0.6% | Argentine, ��é���dz� et Chili | Moyen terme (2 à 4 ans) |

| Fluctuation des prix à la production affectant la rentabilité des petits exploitants | -0.5% | ��é���dz�, Argentine et Chili | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Anomalies climatiques (El Niño et La Niña) affectant les rendements

Les anomalies climatiques, notamment les fluctuations de température et les régimes de précipitations irréguliers liés aux phénomènes El Niño et La Niña, continuent d'affecter la stabilité de la production oléicole en Amérique du Sud. Selon l'Organisation météorologique mondiale, un épisode El Niño devrait se développer à partir de mi-2026, ce qui est susceptible d'influencer les régimes mondiaux de température et de précipitations, y compris dans les zones agricoles critiques. Ces variations climatiques affectent la distribution des précipitations et augmentent la fréquence des événements météorologiques extrêmes, tels que les inondations et les sécheresses, à travers l'Amérique du Sud [3]Source : Organisation météorologique mondiale, « L'OMM augmente la probabilité d'El Niño », wmo.int. Cela perturbe directement les cycles de floraison et le développement des fruits, entraînant une incertitude quant à la stabilité des rendements et compliquant la planification des récoltes dans les principales régions productrices d'olives.

Coûts de production élevés face aux olives méditerranéennes importées

Les coûts de production élevés demeurent un frein important pour le marché des olives en Amérique du Sud, réduisant sa compétitivité par rapport aux fournisseurs méditerranéens établis. Les systèmes de production de la région dépendent fortement de la main-d'œuvre manuelle, des exploitations fragmentées et d'un niveau de mécanisation plus faible, ce qui contribue à des coûts de récolte et d'exploitation plus élevés. Des dépenses supplémentaires liées à l'irrigation, à l'énergie et à la logistique alourdissent encore la structure globale des coûts. En revanche, les producteurs méditerranéens bénéficient d'opérations à grande échelle et d'une mécanisation avancée, ce qui se traduit par des coûts unitaires plus faibles. Par exemple, en 2024, la Fédération oléicole argentine a indiqué que la hausse des coûts de main-d'œuvre et des intrants continuait de peser sur les marges bénéficiaires des producteurs d'olives. En conséquence, les exportateurs se concentrent de plus en plus sur le positionnement haut de gamme et les segments à valeur ajoutée plutôt que de concurrencer sur les prix dans les marchés mondiaux.

Analyse géographique

L'Argentine représentait la plus grande part du marché des olives en Amérique du Sud, soit 38 %, en 2025. La disponibilité d'infrastructures établies de transformation, de calibrage et d'emballage, combinée à des systèmes de certification qualité reconnus à l'international, renforce la crédibilité à l'exportation et facilite un positionnement haut de gamme sur le marché. Cependant, la variabilité climatique, notamment le risque de gel, souligne la nécessité d'améliorer les systèmes d'irrigation et de développer des cultivars plus résistants. Le soutien politique régional et les mécanismes de financement assurent une stabilité opérationnelle, mais des investissements supplémentaires dans la mécanisation et le stockage frigorifique sont nécessaires pour améliorer l'efficacité, minimiser les pertes après récolte et maintenir la compétitivité à long terme dans les principales régions de production.

La taille du marché péruvien devrait croître au CAGR le plus rapide, soit 7,8 %, sur la période 2026-2031. L'adoption de l'irrigation goutte-à-goutte et l'amélioration des pratiques agronomiques améliorent la régularité des rendements dans les régions arides. Les producteurs explorent de plus en plus des opportunités à valeur ajoutée, telles que l'agritourisme, pour diversifier leurs sources de revenus et réduire leur dépendance aux exportations en vrac. Cependant, des inefficacités structurelles persistent au sein de la chaîne d'approvisionnement, notamment dans la fixation des prix à la production, où les intermédiaires captent une part significative de la valeur. Les efforts visant à améliorer la transparence et à fournir un accès direct au marché devraient améliorer les marges des producteurs et contribuer à la stabilité du secteur.

Le Chili continue de renforcer son industrie oléicole orientée vers l'exportation, bénéficiant de conditions climatiques favorables et de zones de culture très productives. Des pratiques d'irrigation efficaces et des initiatives axées sur la durabilité soutiennent la gestion des ressources à long terme et l'efficacité opérationnelle. L'adoption croissante de solutions d'énergie renouvelable contribue à réduire les coûts de production tout en répondant aux exigences des marchés soucieux de l'environnement. Les producteurs élargissent leur présence dans les circuits de distribution haut de gamme et se concentrent sur les produits de marque, ce qui renforce la compétitivité mondiale et consolide la position du Chili en tant que fournisseur fiable sur les marchés internationaux à haute valeur ajoutée.

Paysage concurrentiel

Le paysage concurrentiel comprend un mélange de transformateurs établis et un groupe diversifié de producteurs fournissant des olives brutes. Les grandes entreprises se concentrent sur les exportations de marque et les opérations intégrées, tandis que les petits producteurs contribuent par des pratiques de culture traditionnelles. L'évolution vers l'intégration verticale permet aux entreprises de capter davantage de valeur tout au long de la chaîne d'approvisionnement, notamment dans la transformation des olives de table, renforçant ainsi le contrôle de la qualité et de la régularité. Les certifications d'indication géographique soutiennent la différenciation des produits en définissant des normes de qualité claires et une identité d'origine, facilitant les stratégies de prix premium sur les marchés d'exportation.

Les avancées technologiques transforment la concurrence à mesure que les producteurs adoptent des outils d'agriculture de précision et des systèmes avancés d'évaluation de la qualité. Les innovations dans les techniques de récolte, la gestion de l'irrigation et la traçabilité numérique améliorent l'efficacité et la régularité des produits. Ces développements permettent aux acteurs de premier plan de réduire les coûts opérationnels et d'améliorer les marges, tandis que les producteurs plus petits ou moins avancés technologiquement font face à des défis pour mettre à niveau leurs capacités afin de rester compétitifs sur les marchés intérieurs et à l'exportation.

L'intensité concurrentielle s'accroît à mesure que les producteurs se concentrent sur le développement de la marque et le positionnement de produits haut de gamme pour cibler des segments à plus haute valeur ajoutée. Les entreprises investissent dans l'emballage, la narration et le marketing basé sur l'origine pour différencier leurs produits sur les marchés internationaux. L'expansion stratégique vers les circuits de distribution spécialisés et les plateformes de vente directe aux consommateurs élargit la portée du marché. Le succès repose de plus en plus sur la capacité à intégrer l'assurance qualité, une marque forte et une gestion efficace de la chaîne d'approvisionnement pour maintenir une position concurrentielle.

Développements récents du secteur

- Février 2026 : L'accord commercial Union européenne-Mercosur précise que les olives de table exportées depuis les pays du Mercosur sont actuellement soumises à un droit d'importation de 12,8 % dans l'Union européenne. Dans le cadre de l'accord, ce droit sera progressivement supprimé sur une période de 7 ans.

- Octobre 2025 : Le Conseil oléicole international a conduit une mission technique au Brésil visant à renforcer la coopération, à dispenser des formations et à soutenir le développement du secteur oléicole dans les principales régions de production, améliorant ainsi les capacités de production et les normes de qualité dans le pays.

Périmètre du rapport sur le marché des olives en Amérique du Sud

Les olives sont de petits fruits de forme ovale avec un noyau dur et une chair amère, verts lorsqu'ils ne sont pas mûrs et bleu-noir lorsqu'ils sont mûrs, principalement utilisés comme aliment et comme source d'huile. Le marché des olives en Amérique du Sud est segmenté par pays (Argentine, Chili et ��é���dz�). Le rapport comprend une analyse de la production (superficie récoltée, rendement et volume), une analyse de la consommation (valeur et volume), une analyse des importations (valeur et volume), une analyse des exportations (valeur et volume), une analyse et des prévisions des tendances des prix de gros, le cadre réglementaire, la liste des principaux acteurs, la logistique et les infrastructures, ainsi qu'une analyse de la saisonnalité. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques) pour tous les segments susmentionnés.

| Amérique du Sud | Argentine | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des principaux acteurs | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| ��é���dz� | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des principaux acteurs | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Chili | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des principaux acteurs | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Par zone géographique | Amérique du Sud | Argentine | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévisions des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des principaux acteurs | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| ��é���dz� | Analyse de la production (superficie récoltée, rendement et volume de production) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévisions des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des principaux acteurs | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| Chili | Analyse de la production (superficie récoltée, rendement et volume de production) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévisions des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des principaux acteurs | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du secteur des olives en Amérique du Sud d'ici 2031 ?

Il devrait atteindre 1,33 milliard USD, progressant à un CAGR de 8,5 % de 2026 à 2031.

Quel pays détient actuellement la plus grande part des revenus oléicoles régionaux ?

L'Argentine est en tête avec la plus grande part du marché sud-américain, soit 38 %, en 2025.

Quel taux de croissance est prévu pour le segment oléicole du ��é���dz� jusqu'en 2031 ?

Le ��é���dz� est en voie d'atteindre le CAGR le plus rapide, soit 7,8 %, de 2026 à 2031.

Comment les épisodes El Niño pourraient-ils influencer les prochaines récoltes ?

Des régimes plus chauds et plus humides réduisent les heures de froid hivernal et augmentent la pression des maladies, ce qui peut réduire significativement les rendements si des stratégies d'atténuation ne sont pas mises en place.

Dernière mise à jour de la page le: