Taille et part du marché de la cajou en Amérique du Sud

Analyse du marché de la cajou en Amérique du Sud par ���ϲ�����

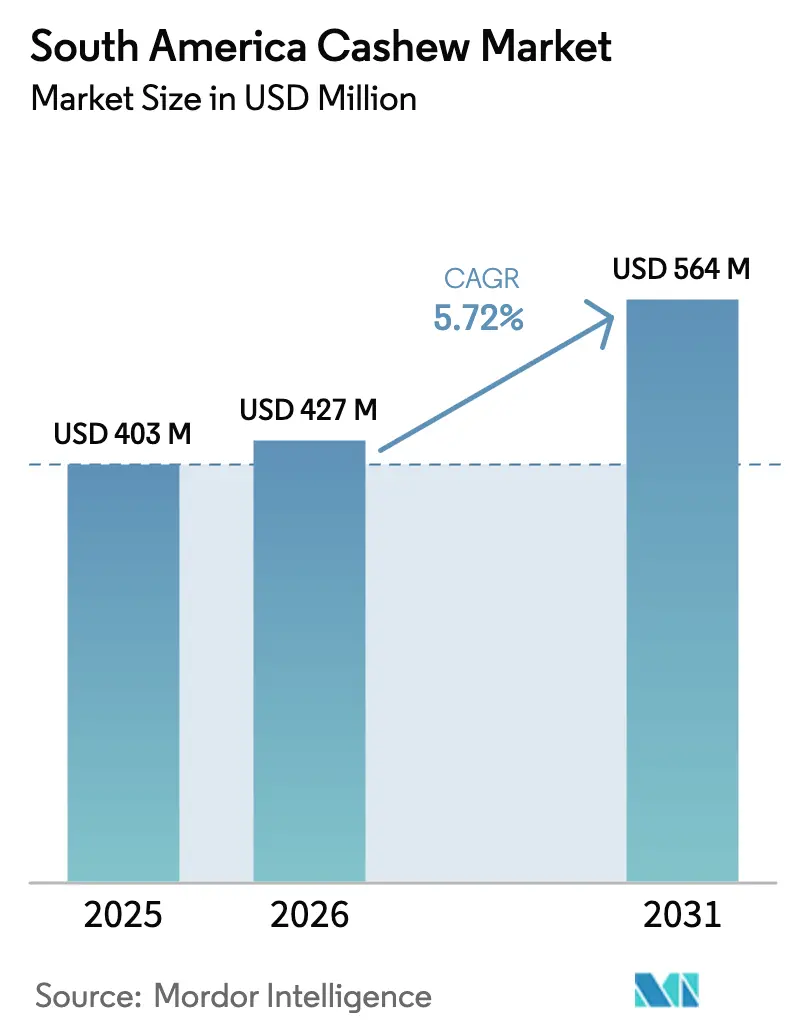

La taille du marché de la cajou en Amérique du Sud était évaluée à 403,00 millions USD en 2025 et devrait croître de 427,00 millions USD en 2026 pour atteindre 564,00 millions USD d'ici 2031, à un CAGR de 5,72 % durant la période de prévision (2026-2031). Les mutations structurelles dans l'approvisionnement mondial orientent les grandes marques mondiales de snacks et de confiserie vers les amandes brésiliennes, tandis que l'agroforesterie intégrée cajou-cacao renforce la résilience des petits exploitants et la disponibilité des noix brutes. L'irrigation goutte-à-goutte soutenue par l'État, la monétisation des crédits carbone et les améliorations portuaires à Pecém compriment les coûts de production et de logistique, permettant aux fournisseurs de défendre leurs marges malgré la baisse des prix de référence mondiaux. Parallèlement, les sécheresses associées à La Niña et les pénuries de main-d'œuvre durant la saison des récoltes continuent de poser des défis qui contraignent la trajectoire de croissance. Dans l'ensemble, le marché des matières premières de cajou en Amérique du Sud est en transition, passant d'un exportateur purement de noix brutes à un pôle de transformation des amandes et de produits à valeur ajoutée capable de répondre à la demande croissante de produits traçables d'origine non asiatique en Europe et en Amérique du Nord.

Points clés du rapport

- Par géographie, le ����é������ représentait 82,5 % de la taille du marché de la cajou en Amérique du Sud en 2025, tandis que la Colombie devrait croître à un CAGR de 12,5 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la cajou en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des systèmes d'agroforesterie intégrée cajou-cacao | +0.8% | ����é������ (Bahia, Ceará) et Colombie (Magdalena) | Moyen terme (2-4 ans) |

| Transition des torréfacteurs multinationaux vers des contrats d'approvisionnement en amandes brésiliennes | +1.2% | Demande mondiale ressentie principalement au ����é������ et en Colombie | Court terme (≤ 2 ans) |

| Émergence de flux de revenus issus des crédits carbone pour les vergers de cajou | +0.6% | ����é������ (Nord-Est) et ��é���dz� (Piura) | Long terme (≥ 4 ans) |

| Approvisionnement numérisé au niveau de l'exploitation agricole stimulant le débit des petits exploitants | +0.7% | ����é������ (Ceará, Piauí, Bahia) et Colombie (Atlántico) | Moyen terme (2-4 ans) |

| Irrigation soutenue par l'État dans le cerrado du Nord-Est brésilien | +0.9% | ����é������ (Ceará, Piauí et Rio Grande do Norte) | Moyen terme (2-4 ans) |

| Améliorations des corridors portuaires réduisant les coûts de fret à l'exportation | +0.5% | ����é������, avec des retombées vers l'Argentine et le Chili | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Expansion des systèmes d'agroforesterie intégrée cajou-cacao

La plantation en double culture de cajou et de cacao a modifié l'économie de l'utilisation des terres à Bahia et dans le sud du Ceará, où des essais ont enregistré un revenu net supérieur de 35 % à 40 % à celui de la monoculture de cajou entre 2024 et 2025 [1]Source : Centre de recherche forestière internationale et Agroforesterie mondiale, « Essais agroforestiers 2024-2025 », CIFOR-ICRAF, cifor-icraf.org. Le financement de 22 millions USD de la Banque mondiale pour l'agriculture intelligente face au climat en 2025 a accéléré l'adoption sur 12 000 hectares en subventionnant les plants et l'irrigation goutte-à-goutte. Le flux de trésorerie hors saison du cacao lisse les revenus des agriculteurs et réduit l'abandon des vergers, sécurisant l'approvisionnement en noix brutes des transformateurs. L'ombrage des anacardiers réduit le stress thermique du cacao, tandis que les racines plus profondes du cacao améliorent la rétention d'humidité du sol. La Colombie a lancé des programmes pilotes en 2025, démontrant un potentiel de réplication précoce le long de la côte caraïbe.

Transition des torréfacteurs multinationaux vers des contrats d'approvisionnement en amandes brésiliennes

Les grandes marques mondiales de snacks ont réduit leur dépendance au Vietnam, qui fournissait 65 % des amandes mondiales en 2024, en signant des contrats pluriannuels brésiliens en 2025 [2]Source : Centre du commerce international, « Statistiques commerciales des amandes de cajou », ITC Trade Map, trademap.org. Olam International a ajouté 15 coopératives à son bureau d'achat de Vitória da Conquista, couvrant 4 500 petits exploitants. Les importations de l'Union européenne en amandes brésiliennes ont bondi de 22 % en 2025, les transformateurs respectant des limites strictes en matière d'aflatoxines sans fumigation. Les volumes contractuels pour 2026-2027 offrent aux transformateurs la confiance nécessaire pour accroître leurs capacités, et les approvisionnements excédentaires améliorent la disponibilité des amandes pour le Chili et l'Argentine.

Émergence de flux de revenus issus des crédits carbone pour les vergers de cajou

Les vergers brésiliens relevant du Verified Carbon Standard ont généré 18 USD par hectare en crédits carbone en 2025, ajoutant 12 % aux revenus agricoles dans les zones à faible rendement. Neuf projets couvraient 18 000 hectares et ont émis 42 000 crédits vendus à 12–15 USD par tonne métrique. La région de Piura au ��é���dz� a inscrit 1 200 hectares sous le Gold Standard pour attirer les acheteurs du secteur des boissons à la recherche de compensations fondées sur la nature [3]« Essais agroforestiers 2024-2025 », CIFOR-ICRAF, cifor-icraf.org Source : Verra, « Base de données des projets du Verified Carbon Standard », VERRA, verra.org. Les frais de transaction élevés constituent un défi pour les petits exploitants, mais les plateformes d'agrégation réduisent les coûts par hectare. Les revenus diversifient les sources de revenus, retardent l'abandon des vergers et soutiennent l'image de marque durable dans les circuits d'exportation haut de gamme.

Approvisionnement numérisé au niveau de l'exploitation agricole stimulant le débit des petits exploitants

Les plateformes mobiles au Ceará et au Piauí ont réduit les marges des intermédiaires de 15 % à 20 % en 2025, permettant aux agriculteurs d'obtenir des offres en temps réel et de recevoir des paiements anticipés. Le pilote WhatsApp d'Usibras a atteint 2 300 producteurs et réduit les pertes post-récolte de 10 % grâce à une collecte plus rapide. AgroNet en Colombie a ajouté des tableaux de bord de prix du cajou, donnant aux coopératives accès à des données de marché transparentes. Les registres numériques répondent également aux exigences de traçabilité des acheteurs européens, qui paient des primes de 20 % pour les amandes entièrement documentées. L'adoption des smartphones reste faible à 58 % dans les zones rurales du Piauí, mais les programmes publics de connectivité réduisent cet écart.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cycles de sécheresse récurrents liés à La Niña | -0.9% | ����é������ (Ceará, Piauí, Rio Grande do Norte) et ��é���dz� (Piura) | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre durant la récolte de pointe au Ceará et au Piauí | -0.6% | ����é������ (Nord-Est) et Colombie | Moyen terme (2-4 ans) |

| Laboratoires phytosanitaires limités retardant les autorisations d'exportation | -0.4% | ����é������ avec des retards à Fortaleza et Natal | Court terme (≤ 2 ans) |

| Surproduction d'amandes vietnamiennes supprimant les prix de référence mondiaux | -1.1% | Mondial avec un impact aigu au ����é������, en Colombie et au ��é���dz� | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Cycles de sécheresse récurrents liés à La Niña

Les précipitations dans la ceinture cajou du Ceará étaient inférieures de 35 % à 45 % à la normale durant la saison 2024-2025, réduisant les taux de floraison et de nouaison jusqu'à 22 % dans les vergers pluviaux. La région de Piura au ��é���dz� a enregistré un déficit de 40 % sur la même période, provoquant un stress similaire. La vigueur des arbres ne se rétablit pas complètement la saison suivante, ce qui aggrave les pertes. Les modèles climatiques du Groupe d'experts intergouvernemental sur l'évolution du climat prévoient une augmentation de 15 % de la fréquence de La Niña d'ici 2030, ce qui appelle un déploiement plus rapide de l'irrigation. Seulement 8 % de la superficie cajou brésilienne bénéficiait d'une assurance indexée sur la météo en 2025, laissant la plupart des agriculteurs exposés.

Pénuries de main-d'œuvre durant la récolte de pointe au Ceará et au Piauí

Le bassin de main-d'œuvre rurale au Ceará a diminué de 12 % entre 2020 et 2025, les travailleurs se déplaçant vers des emplois de services côtiers. Les salaires journaliers ont atteint 95 BRL (19 USD) en 2025, mais 12 % de la récolte du Piauí n'a pas été récoltée en raison d'une pénurie de cueilleurs. Des secoueurs d'arbres prototypes ont atteint une efficacité de 70 %, mais coûtent 80 000 USD, limitant leur adoption aux grandes exploitations. La région d'Atlántico en Colombie reflète cette tendance, avec une main-d'œuvre se déplaçant vers les plantations de bananes et de palmiers à huile. Des équipes de récolte mobiles sont testées, mais les frais de logement et de transport réduisent les économies réalisées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse géographique

Le ����é������ représente 88,7 % de la production régionale, utilisant 520 000 hectares de vergers en production. Cependant, il est en retrait par rapport au taux de croissance de la Colombie de 12,5 % de CAGR en raison de la quasi-saturation des terres irriguées au Ceará et au Piauí. Le Ceará contribue de manière significative à la production nationale, mais les sécheresses récurrentes ont réduit les rendements pluviaux de 18 % pour 2024-2025. Le pays exploite 38 usines de décorticage, offrant des économies d'échelle et permettant au ����é������ de sécuriser 90,6 % des exportations. Malgré cela, la consommation intérieure par habitant reste faible à 0,18 kg, indiquant un potentiel de croissance de la demande au détail.

La Colombie joue le rôle de moteur de croissance, centrée sur Atlántico, Magdalena et Cesar, où les précipitations bimodales permettent deux cycles de floraison. Les variétés naines entrent en production 18 mois plus tôt et produisent 30 % de plus que les clones traditionnels, bien que seulement quatre lignes de décorticage opèrent sur le territoire national. Les exportations de noix brutes vers le ����é������ ont augmenté de 40 % d'une année sur l'autre, indiquant une intégration de la transformation transfrontalière. L'investissement dans le décorticage colombien pourrait capter la marge actuellement cédée aux transformateurs brésiliens.

Le Chili et l'Argentine stimulent la demande régionale via les importations, les rayons de noix des supermarchés chiliens ayant enregistré une expansion de 22 % en volume de ventes en 2025. Les contrôles des changes en Argentine plafonnent les volumes mais augmentent la valeur unitaire, les importateurs se concentrant sur les amandes biologiques et aromatisées à haute marge. Piura et Tumbes au ��é���dz� contribuent modestement avec 2 200 hectares, et les nouvelles lois sur la traçabilité s'alignent sur les règles de la loi américaine sur la modernisation de la sécurité alimentaire pour ouvrir l'accès aux acheteurs nord-américains. La divergence des réglementations sanitaires à travers la région invite les sociétés de certification tierces à standardiser les audits et à réduire les coûts de conformité.

Paysage concurrentiel

Le marché des matières premières de cajou en Amérique du Sud est modérément concentré. Les cinq premiers transformateurs représentaient une part significative du chiffre d'affaires 2025. Usibras est l'un des acteurs leaders, avec 18 000 hectares et trois usines d'une capacité d'environ 45 000 tonnes métriques. Amêndoas do Brasil suit, en partenariat avec 4 200 petits exploitants et en investissant dans des lignes de torréfaction pour accéder aux formats prêts à la vente au détail. Cione Alimentos détient une part de marché substantielle en fournissant des services de transformation aux coopératives qui ne disposent pas du capital nécessaire pour investir dans une infrastructure de transformation des noix.

Les opérations brésiliennes d'Olam International ont connu une croissance régulière, intégrant le cajou dans un portefeuille plus large de noix d'arbres partageant la logistique et le contrôle qualité, réduisant ainsi les coûts unitaires. Grupo Agrocaju est l'un des acteurs significatifs axés sur les amandes biologiques et issues du commerce équitable, exportant la majorité de sa production vers des détaillants spécialisés en Europe et en Amérique du Nord. Seulement trois des cinq premiers opèrent des trieuses chromatiques automatisées, laissant des trieurs manuels dans les petites usines et limitant l'uniformité de la qualité. Les acheteurs européens paient un supplément de 8 % à 12 % pour la traçabilité vérifiée par blockchain, qu'Olam a pilotée en 2025 et qui a depuis été adoptée par les concurrents.

Des opportunités existent dans les produits à valeur ajoutée tels que le beurre de cajou et les alternatives au lait, qui affichent actuellement des niveaux de consommation plus faibles mais des taux de croissance plus élevés. Les transformateurs colombiens explorent des coentreprises avec des entreprises brésiliennes pour accéder aux technologies de décorticage et aux circuits d'exportation, ce qui pourrait modifier l'équilibre régional. En 2025, le nombre d'usines brésiliennes certifiées selon la norme de certification des systèmes de sécurité alimentaire 22000 de l'Organisation internationale de normalisation est passé de 7 à 12, devenant la référence pour l'accès à l'Union européenne. L'intensité capitalistique reste le principal obstacle. Une installation automatisée de 30 000 tonnes métriques coûte plus de 15 millions USD, décourageant les nouveaux entrants.

Développements récents du secteur

- Juillet 2025 : Une mission de terrain a été conduite au Togo et au Bénin dans le cadre du programme du Fonds de subventions de contrepartie (MGF) de la GIZ. L'objectif principal était d'évaluer l'impact des efforts visant à renforcer la durabilité du secteur de la cajou. La mission s'est concentrée sur des domaines clés, notamment la certification biologique et Rainforest Alliance (RA), la promotion de l'autonomisation des femmes à travers des idées de produits innovants, et le renforcement des groupements d'agriculteurs.

- Septembre 2025 : Les autorités commerciales et industrielles du Ghana ont annoncé des mesures politiques d'urgence à la suite d'un avertissement d'Usibras Ghana concernant la délocalisation potentielle de son usine de 35 000 tonnes métriques vers la Côte d'Ivoire. L'entreprise a cité les tarifs élevés de l'électricité, les pénuries de noix brutes et un droit d'exportation américain de 15 % comme défis majeurs. Le groupe basé au ����é������ a souligné que la résolution de ces problèmes est essentielle avant qu'il ne s'engage à investir davantage dans son expansion en Afrique.

- Mai 2025 : Olam Food Ingredients Ghana Limited (ofi) a collaboré avec le projet GIZ Chaîne de valeur orientée vers le marché pour l'emploi et la croissance dans la région de la CEDEAO (GIZ/MOVE-ComCashew) pour lancer officiellement le projet du Fonds de subventions de contrepartie « La pomme de cajou comme recette pour l'autonomisation des femmes et des jeunes » à Techiman. Le soutien aux moyens de subsistance des ménages producteurs de cajou est un élément central des objectifs de durabilité 2030 d'ofi dans le cadre de son initiative Cashew Trail.

Périmètre du rapport sur le marché de la cajou en Amérique du Sud

Le rapport sur le marché de la cajou en Amérique du Sud est segmenté par géographie (Argentine, ����é������, Chili, Colombie et autres). Le rapport comprend une analyse de la production (volume), une analyse de la consommation (valeur et volume), une analyse des importations (valeur et volume), une analyse des exportations (valeur et volume), une analyse et des prévisions des tendances des prix de gros, une liste des acteurs clés, un cadre réglementaire, la logistique et les infrastructures, et une analyse de la saisonnalité. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Argentine | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | |

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |

| Analyse et prévisions des tendances des prix de gros | |

| Cadre réglementaire | |

| Liste des acteurs clés | |

| Logistique et infrastructures | |

| Analyse de la saisonnalité | |

| ����é������ | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | |

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |

| Analyse et prévisions des tendances des prix de gros | |

| Cadre réglementaire | |

| Liste des acteurs clés | |

| Logistique et infrastructures | |

| Analyse de la saisonnalité | |

| Chili | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | |

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |

| Analyse et prévisions des tendances des prix de gros | |

| Cadre réglementaire | |

| Liste des acteurs clés | |

| Logistique et infrastructures | |

| Analyse de la saisonnalité | |

| Colombie | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | |

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |

| Analyse et prévisions des tendances des prix de gros | |

| Cadre réglementaire | |

| Liste des acteurs clés | |

| Logistique et infrastructures | |

| Analyse de la saisonnalité | |

| ��é���dz� | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | |

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |

| Analyse et prévisions des tendances des prix de gros | |

| Cadre réglementaire | |

| Liste des acteurs clés | |

| Logistique et infrastructures | |

| Analyse de la saisonnalité |

| Par géographie | Argentine | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| ����é������ | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Chili | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Colombie | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| ��é���dz� | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des matières premières de cajou en Amérique du Sud ?

Le marché était évalué à 427 millions USD en 2026 et devrait atteindre 564 millions USD d'ici 2031.

Quel pays connaît la croissance la plus rapide dans la production de cajou ?

La Colombie devrait croître à un CAGR de 12,5 % de 2026 à 2031 grâce aux nouvelles plantations côtières et au soutien des politiques publiques.

Comment les améliorations portuaires influencent-elles la compétitivité régionale ?

L'expansion du terminal de Pecém a réduit le temps de transit vers l'Europe de six jours et abaissé les coûts des conteneurs réfrigérés de 22 %, améliorant les prix livrés pour les amandes brésiliennes.

Quelles sont les principales menaces pour la croissance ?

Les sécheresses récurrentes liées à La Niña, les pénuries de main-d'œuvre à la récolte et la pression sur les prix mondiaux due à la surproduction vietnamienne constituent les principales contraintes à l'expansion du marché.

Dernière mise à jour de la page le: