Taille et Part du Marché des Films de Contrôle Solaire pour Fenêtres

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.08 Milliards de dollars |

| Taille du Marché (2031) | 1.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Films de Contrôle Solaire pour Fenêtres par ���ϲ�����

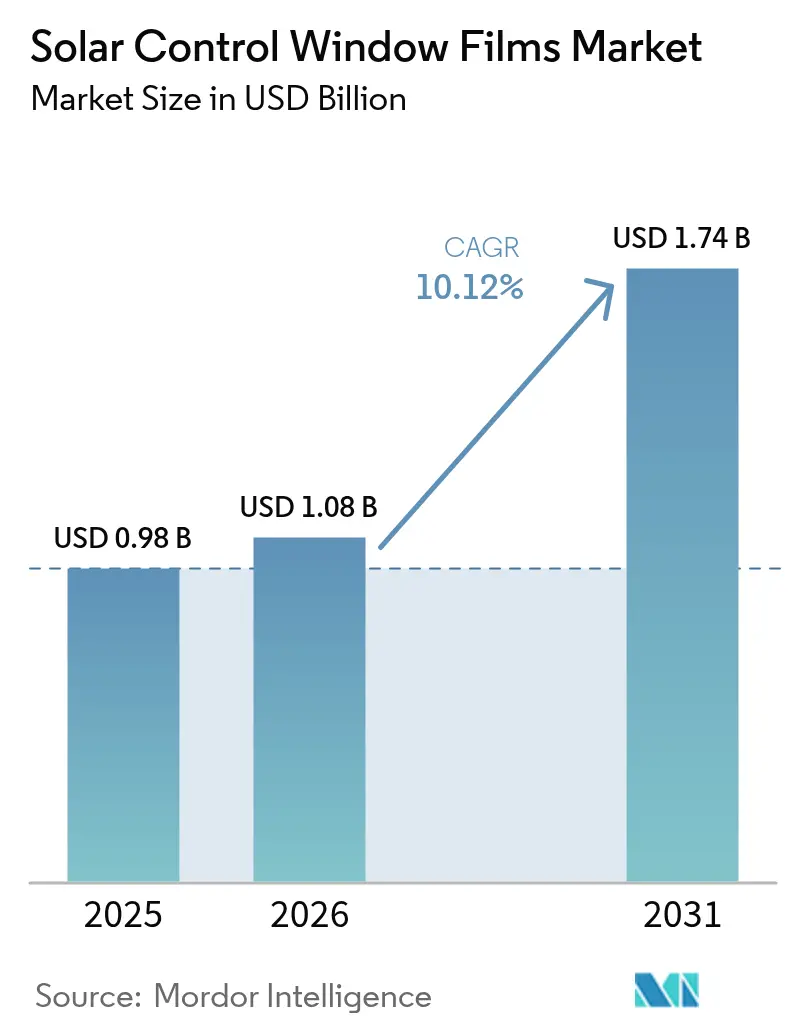

La taille du Marché des Films de Contrôle Solaire pour Fenêtres était évaluée à 0,98 milliard USD en 2025 et devrait croître de 1,08 milliard USD en 2026 pour atteindre 1,74 milliard USD d'ici 2031, à un TCAC de 10,12 % durant la période de prévision (2026-2031). Les réglementations internationales de décarbonisation, la hausse des coûts des services publics et des périodes de retour sur investissement prouvées inférieures à trois ans maintiennent la demande résiliente. Les produits réfléchissants revêtus sous vide dominent les spécifications actuelles car ils combinent un rejet élevé des infrarouges avec une esthétique neutre, tandis que les hybrides céramique-métallique repoussent les seuils de performance dans les climats aux variations de température extrêmes. Les booms de la construction en Asie-Pacifique, les mandats zéro émission nette de l'UE et les incitations fiscales américaines convergent tous pour maintenir les volumes en expansion même lorsque les coûts des matières premières fluctuent. Ces forces renforcent collectivement le marché des films de contrôle solaire pour fenêtres en tant que levier essentiel dans la chaîne de valeur de l'efficacité énergétique au sens large.

Points Clés du Rapport

- Par type de film, les variantes réfléchissantes revêtues sous vide ont représenté 42,35 % de la part de marché des films de contrôle solaire pour fenêtres en 2025, et la catégorie progresse à un TCAC de 10,44 % jusqu'en 2031.

- Par type d'absorbeur, la technologie céramique était en tête avec une part de revenus de 45,60 % en 2025 ; les absorbeurs métalliques affichent le rythme le plus rapide à un TCAC de 10,42 % jusqu'en 2031.

- Par étape d'installation, les projets de nouvelle construction représentaient 84,20 % de la taille du marché des films de contrôle solaire pour fenêtres en 2025 et continuent à un TCAC de 10,41 %.

- Par secteur d'utilisation final, la construction détenait 54,10 % des revenus de 2025, tandis que les applications automobiles devraient se développer à un TCAC de 11,03 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique dominait avec 44,40 % des revenus de 2025 et reste la région la plus rapide à un TCAC de 10,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Films de Contrôle Solaire pour Fenêtres

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Accent Croissant sur la Réduction des Empreintes Carbone | +2.8% | Mondial, avec l'impact le plus fort dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Codes de Construction Zéro Émission Nette en Europe Stimulant l'Adoption des Films à Faible Émissivité | +2.1% | Europe au cœur, avec des répercussions vers l'APAC et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Essor de l'Industrie de la Construction en Asie-Pacifique | +3.2% | APAC au cœur, avec des effets secondaires au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Sensibilisation à la Protection UV et aux Préoccupations Sanitaires | +1.5% | Mondial, avec une concentration sur les marchés premium dans les économies développées | Moyen terme (2-4 ans) |

| Construction Rapide d'Entrepôts de Commerce Électronique Nécessitant un Contrôle de l'Éclairage Naturel en APAC | +1.8% | APAC au cœur, émergent en Amérique Latine | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Accent Croissant sur la Réduction des Empreintes Carbone

Les engagements climatiques des entreprises valorisent le marché des films de contrôle solaire pour fenêtres car les films réduisent les charges de climatisation de 5 à 15 % et sont éligibles aux objectifs d'émissions fondés sur la science. La réduction de la demande de pointe s'aligne parfaitement avec les objectifs de résilience du réseau dans les régions chaudes. Les fonds d'investissement immobilier considèrent également les mises à niveau de vitrage comme accroissant la valeur des actifs plutôt que comme une maintenance différée. À mesure que la pénétration des énergies renouvelables s'accélère, les solutions côté demande telles que les films gagnent en prestige pour stabiliser les profils de charge. Ce positionnement consolide les budgets d'approvisionnement même lors des ralentissements des dépenses d'investissement.

Codes de Construction Zéro Émission Nette en Europe Stimulant l'Adoption des Films à Faible Émissivité

- La directive révisée de l'UE sur la performance énergétique des bâtiments oblige les États membres à rénover 3 % de la surface de plancher du secteur public chaque année et à atteindre des normes zéro émission d'ici 2050. Les objectifs axés sur la rénovation valorisent les films pour fenêtres en améliorant la performance thermique sans remplacement coûteux des châssis. Les multinationales reproduisent désormais les mêmes normes d'enveloppe en Asie et en Amérique du Nord, exportant les références européennes dans le monde entier. Les clauses relatives au carbone du cycle de vie favorisent également les rénovations par films minces plutôt que les remplacements de vitrage à forte teneur en carbone incorporé. Par conséquent, les fournisseurs bénéficient d'une meilleure visibilité des commandes dans les appels d'offres publics.

Essor de l'Industrie de la Construction en Asie-Pacifique

- Les trajectoires d'urbanisation en Chine, en Inde et en Asie du Sud-Est accélèrent les achèvements dans les corridors métropolitains de deuxième rang où les degrés-jours de climatisation augmentent le plus rapidement. Les codes nationaux faisant référence aux analogues de l'ASHRAE 90.1 imposent désormais des limites de gain de chaleur solaire, garantissant que les spécifications incluent un vitrage haute performance. Les promoteurs privilégient les constructions revêtues sous vide car elles atteignent les seuils de performance à un coût supplémentaire modeste. Il en résulte une boucle de rétroaction composée : l'expansion du parc amplifie la demande de base tandis que des codes plus stricts augmentent l'intensité de film par bâtiment.

Sensibilisation à la Protection UV et aux Préoccupations Sanitaires

- Les locataires d'entreprises associent la qualité de l'environnement intérieur à la rétention et aux gains de productivité, ils spécifient donc des films qui bloquent 99 % des UV tout en maintenant la lumière du jour. Les référentiels WELL et LEED accordent des crédits lorsque la transmission UV est maintenue en dessous de 2 %, permettant aux propriétaires de monétiser les avantages pour la santé. Les loyers premium dans les pôles de la connaissance justifient les dépenses d'investissement supplémentaires alors que les employeurs se disputent les talents. Les assureurs accordent également des réductions de primes pour les bâtiments démontrant une réduction de la dégradation intérieure induite par les UV, soulignant un argumentaire de retour sur investissement à multiples facettes.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Risque de Substitution par le Vitrage Intelligent Dynamique dans les Tours Commerciales Premium | -1.8% | Mondial, concentré dans les segments commerciaux premium | Long terme (≥ 4 ans) |

| Responsabilité Liée à la Garantie pour le Délaminage dans les Climats Chauds et Humides | -1.2% | Régions tropicales d'APAC et du Moyen-Orient et Afrique, États du Golfe | Moyen terme (2-4 ans) |

| Volatilité des Prix des Matières Premières en Polyester et Nano-Céramique | -2.1% | Mondial, avec une concentration de la chaîne d'approvisionnement en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Risque de Substitution par le Vitrage Intelligent Dynamique dans les Tours Commerciales Premium

- Les unités électrochromes et thermochromes teintent dynamiquement le verre, offrant une atténuation de l'éblouissement que les films statiques ne peuvent égaler. À mesure que les coûts de fabrication baissent, les consultants en façades spécifient de plus en plus ces systèmes pour les murs-rideaux à double peau ou unitarisés dans les projets de prestige. Bien que les primes de prix restent 3 à 5 fois supérieures aux installations de films, les simulations énergétiques à long terme favorisent souvent les contrôles dynamiques. Les fournisseurs de films répondent en affinant leurs arguments pour le marché intermédiaire et en développant les canaux de rénovation où les retours sur investissement du vitrage intelligent dépassent 12 ans.

Responsabilité Liée à la Garantie pour le Délaminage dans les Climats Chauds et Humides

- La pression de vapeur élevée et les UV incessants dans les latitudes tropicales dégradent les adhésifs, provoquant un soulèvement des bords et un voile optique. Les défaillances sur de grandes surfaces génèrent des réclamations multi-locataires qui peuvent dépasser les revenus des produits, mettant à l'épreuve l'appétit des assureurs. Les chimies d'adhésifs premium allongent la couverture de garantie dans les portefeuilles de tours en Asie-Pacifique, mais les propriétaires sensibles aux prix se tournent encore vers des films bas de gamme avec des garanties limitées. Le risque de responsabilité plafonne donc la pénétration dans les villes côtières équatoriales jusqu'à ce que la formation des installateurs et la rigueur des spécifications s'améliorent.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des Segments

Par Type de Film : La Dominance du Revêtement sous Vide Stimule la Prime de Performance

Les produits réfléchissants revêtus sous vide ont capturé 42,35 % des revenus de 2025, et leur TCAC de 10,44 % maintient la taille du marché des films de contrôle solaire pour fenêtres pour ce segment bien en avance sur les alternatives teintées et transparentes. Les architectes apprécient l'empilement métallique micro-mince qui réfléchit sélectivement le proche infrarouge tout en laissant passer la lumière visible.

Les fabricants de films déploient désormais des chambres de pulvérisation cathodique utilisant des alliages d'argent, d'indium et de nickel qui atteignent une émissivité inférieure à 0,20. Dans les rénovations de logements collectifs, les films en polyester teinté séduisent encore par leur accessibilité initiale, mais le renforcement des codes énergétiques redirige régulièrement les volumes vers les constructions réfléchissantes.

Par Type d'Absorbeur : Le Leadership Céramique Face au Défi ��é�ٲ���������ܱ�

Les absorbeurs céramiques détenaient 45,60 % des revenus de 2025, reflétant leur stabilité des couleurs, leur point de fusion élevé et leur interférence négligeable avec les radiofréquences. Les équipementiers automobiles favorisent les couches nano-céramiques car elles évitent l'atténuation du signal pour les antennes de télématique. L'avantage de part de marché des films de contrôle solaire pour fenêtres pourrait cependant se réduire, à mesure que les dispersions de nanoparticules métalliques raffinées réduisent les coûts de fabrication et restaurent les avantages de conductivité pour les grilles de dégivrage.

Les films uniquement métalliques progressent à un TCAC de 10,42 %, aidés par des perfectionnements des empilements de pulvérisation cathodique qui limitent l'iridescence. Les architectures hybrides déposent désormais de l'alumine ou de la silice sur des couches germes d'argent, créant des empilements optiques composites qui combinent une faible réflectance avec un rejet élevé des infrarouges. Ces progrès estompent les frontières historiques et poussent la catégorie vers des formulations spécifiques à la fonction, suppression de l'éblouissement, anti-graffiti ou superposition photovoltaïque.

Par Étape d'Installation : La Concentration en Nouvelle Construction Crée une Opportunité de ��é�ԴDZ����پ��Dz�

L'intégration en nouvelle construction représentait 84,20 % des revenus de 2025 et a progressé de pair avec les lots de vitrage sur site, mais la demande de rénovation reste une opportunité de plusieurs milliers de milliards de pieds carrés. Les gestionnaires de construction apprécient la spécification des films lors de la fabrication des murs-rideaux car les conditions en usine garantissent l'adhérence, la clarté optique et la traçabilité de l'assurance qualité.

Le canal de rénovation bénéficie également des stimuli fiscaux gouvernementaux. Les municipalités asiatiques accordent des ratios de surface de plancher supplémentaires aux propriétaires effectuant des rénovations vertes, monétisant effectivement les économies d'énergie par des bonus d'espace locatif. Ces incitations remodèlent rapidement le calcul d'investissement en faveur des films de second marché.

Par Secteur d'Utilisation Final : Stabilité de la Construction Versus Accélération Automobile

Le secteur de la construction a sécurisé 54,10 % du volume de 2025, donnant au marché global des films de contrôle solaire pour fenêtres une demande de base solide. Les tours de bureaux, les hôpitaux et les écoles spécifient des films pour la conformité au carbone opérationnel, tandis que les nouvelles constructions résidentielles en banlieue choisissent la teinte pour la confidentialité et le contrôle de l'éblouissement.

Néanmoins, le vitrage automobile est la voie rapide, enregistrant un TCAC de 11,03 % jusqu'en 2031 alors que les plateformes électriques à batterie exposent la résilience thermique de l'habitacle comme déterminant de l'autonomie. Les groupes d'ingénierie des équipementiers modélisent désormais l'impact d'une réduction de 3 °C de l'habitacle sur la consommation en kWh et intègrent des films à faible émissivité dans les toits ouvrants et les vitres latérales en conséquence. Une demande complémentaire émerge dans les entrepôts de distribution, les centres de données et les arènes sportives, chacun avec des besoins optiques et thermiques uniques. Les opérateurs d'entrepôts en Asie du Sud-Est installent des films pour équilibrer la lumière naturelle avec les seuils de charge thermique, protégeant les zones à température contrôlée des pics de réfrigération.

Analyse Géographique

L'Asie-Pacifique a représenté 44,40 % des revenus de 2025 et se développe à un TCAC de 10,55 %, assurant qu'elle reste le centre de gravité du marché des films de contrôle solaire pour fenêtres. La norme d'évaluation des bâtiments verts GB/T 50378 de la Chine et le mandat Eco-Niwas de l'Inde imposent des coefficients de gain de chaleur solaire qui accélèrent l'adoption des films à haute sélectivité.

Les incitations à la rénovation ancrent l'Amérique du Nord. La déduction fiscale améliorée de la Loi sur la Réduction de l'Inflation accélère les mises à niveau des enveloppes dans les portefeuilles fédéraux et privés, et les révisions du Titre 24 de la Californie élèvent les seuils de coefficient d'ombrage extérieur que les films minces atteignent sans modifier l'apparence de la façade.

L'Europe maintient une pénétration mature mais bénéficie d'une deuxième vague de demande liée au paquet climatique « Ajustement à l'objectif 55 » de 2030.

Paysage Concurrentiel

La concurrence reste modérément fragmentée. Les mouvements stratégiques se concentrent sur la durabilité, l'image de marque et la conception circulaire. La série PICASUS de Toray s'étend aux pare-brise de mobilité avancée avec des empilements nano-couches plus minces qu'un micron, ciblant le segment en plein essor du vitrage pour véhicules électriques. Ces stratégies différenciées défendent les marges alors que les entrants sur le marché des produits de base pratiquent des prix inférieurs dans les appels d'offres de rénovation de masse.

Leaders de l'Industrie des Films de Contrôle Solaire pour Fenêtres

3M

Avery Dennison Corporation

Eastman Chemical Company

Saint-Gobain

Garware Hi-Tech Films

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Janvier 2025 : LINTEC Corporation, sous sa marque WINCOS, qui fournit des films de contrôle solaire pour fenêtres, a introduit un nouveau film pour fenêtres incorporant 100 % de résine PET recyclée dans le support.

- Novembre 2024 : Toray Industries, Inc. a dévoilé un film de contrôle solaire à haute isolation thermique utilisant sa technologie nano-multicouche PICASUS pour les pare-brise de mobilité avancée.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des films de contrôle solaire pour fenêtres comme la valeur générée par les films polymères multicouches fabriqués en usine, laminés de façon permanente sur des vitrages architecturaux, automobiles ou marins afin de réduire les apports de chaleur solaire, la transmission des ultraviolets et l'éblouissement. Les produits pris en compte doivent être revêtus ou pulvérisés en usine et fournis en rouleaux ; les revêtements liquides appliqués sur site et le verre intelligent électrochromique sont exclus du périmètre.

Exclusion du périmètre : les habillages vinyle de post-marché destinés uniquement au style ou à la confidentialité, sans indice de rejet solaire testé, ne sont pas couverts.

Aperçu de la segmentation

- Par Type de Film

- Transparent (Non réfléchissant)

- Teinté (Non réfléchissant)

- Revêtu sous Vide (Réfléchissant)

- Films Haute Performance

- Autres Types de Films

- Par Type d'Absorbeur

- Organique

- Inorganique / Céramique

- ��é�ٲ���������ܱ�

- Par Étape d'Installation

- Nouvelle Construction

- ��é�ԴDZ����پ��Dz�

- Par Secteur d'Utilisation Final

- Construction

- Automobile

- Marine

- Design

- Autres Secteurs d'Utilisation Final

- Par Géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Italie

- Espagne

- France

- Reste de l'Europe

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Émirats Arabes Unis

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des transformateurs de films, des distributeurs régionaux, des entrepreneurs en vitrage, des consultants en certification énergétique et des gestionnaires d'installations en Asie-Pacifique, en Amérique du Nord et en Europe. Ces échanges permettent de valider les combinaisons d'épaisseurs, les parts de rénovation, les seuils de retour sur investissement et les majorations régionales, comblant les lacunes laissées par les sources secondaires et permettant de recouper les premières sorties du modèle.

Recherche documentaire

Nous partons de jeux de données de premier niveau accessibles au public, tels que les flux commerciaux UN Comtrade pour le SH 392062, les tableaux d'intensité énergétique des bâtiments de l'Agence internationale de l'énergie, les publications de permis de construire d'Eurostat et les statistiques de degrés-jours de refroidissement de l'U.S. Energy Information Administration, afin de délimiter les bassins de demande. Les réglementations issues de l'ASHRAE 90.1 et de la directive européenne sur la performance énergétique des bâtiments précisent les déclencheurs de rénovation, tandis que les résumés de brevets (Questel) signalent les cycles de vie technologiques. Les dépôts 10-K des entreprises, les présentations aux investisseurs et la presse spécialisée réputée affinent ensuite les prix de vente moyens et les marges par circuit de distribution. Cette liste est illustrative ; de nombreuses sources supplémentaires alimentent la phase documentaire.

Dimensionnement du marché et prévisions

Une approche descendante commence par la reconstitution de la consommation mondiale de films à partir des données commerciales et de production, ajustées en fonction des rendements multicouches, des pertes et des taux d'installation. Les consolidations fournisseurs et les vérifications ponctuelles du prix de vente moyen par largeur apportent un éclairage ascendant sélectif qui affine les totaux. Les variables qui alimentent le modèle comprennent les livraisons de surfaces de plancher de constructions neuves, les volumes de production automobile, les taux de pénétration de la teinte sur le marché de l'après-vente, les indices de prix des substrats PET et les variations annuelles des degrés-jours de refroidissement. Une régression multivariée projette chaque facteur, et une analyse de scénarios soumet à des tests de résistance les futurs à forte chaleur ou à construction lente avant la finalisation des chiffres.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport à des références indépendantes d'économies d'énergie dans les bâtiments ; les anomalies déclenchent de nouveaux entretiens. Un second analyste examine chaque hypothèse avant validation. Les rapports sont actualisés annuellement, avec des révisions intermédiaires lors d'événements significatifs, tels que des modifications de subventions.

Pourquoi la base de référence de Mordor sur les films de contrôle solaire pour fenêtres est fiable

Les estimations publiées diffèrent car les entreprises retiennent des combinaisons de produits, des regroupements régionaux et des intervalles de mise à jour variables.

Les principaux facteurs d'écart incluent la question de savoir si les films de confidentialité transparents sont mélangés avec de véritables produits solaires, le degré d'agressivité avec lequel les facteurs d'escalade des prix sont appliqués, et si les horizons de retour sur investissement liés à la durée de vie des produits sont intégrés. Le périmètre de Mordor ne couvre que les films à rejet solaire certifiés, applique des contrôles croisés en double devise et est actualisé chaque année, ce qui ancre solidement notre référence 2025.

Comparaison des références

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,98 Md USD (2025) | ���ϲ����� | - |

| 1,54 Md USD (2024) | Global Consultancy A | Inclut la teinte décorative et le verre intelligent ; année de base plus ancienne |

| 1,73 Md USD (2025) | Trade Journal B | Utilise les prix catalogue sans remises installateurs ; périmètre de types de films plus large |

| 0,79 Md USD (2022) | Industry Data Firm C | Croissance conservatrice appliquée et non encore mise à jour pour tenir compte des récentes obligations d'efficacité énergétique |

Ces contrastes montrent qu'en sélectionnant un ensemble de produits cohérent, en triangulant les grilles de prix avec les marges des installateurs et en réévaluant les facteurs chaque année, ���ϲ����� offre une base de référence équilibrée et transparente que les décideurs peuvent retracer et reproduire.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des films de contrôle solaire pour fenêtres ?

Le marché s'élevait à 1,08 milliard USD en 2026 et devrait atteindre 1,74 milliard USD d'ici 2031 à un TCAC de 10,12 %.

Quelle région est en tête de la demande de films de contrôle solaire pour fenêtres ?

L'Asie-Pacifique représente 44,40 % des revenus mondiaux et affiche la croissance la plus élevée à un TCAC de 10,55 % jusqu'en 2031.

Pourquoi les films réfléchissants revêtus sous vide gagnent-ils en popularité ?

Ils offrent un rejet élevé des infrarouges avec une apparence neutre, détenant 42,35 % de part de marché et se développant à un TCAC de 10,44 %.

Comment les incitations gouvernementales influencent-elles l'adoption ?

Des mesures telles que la déduction de 5,00 USD par pied carré de la Loi sur la Réduction de l'Inflation aux É�ٲ��ٲ�-���Ծ��� et les mandats zéro émission nette de l'UE augmentent directement la demande en rénovation et en nouvelle construction.

Qu'est-ce qui freine une adoption plus large dans les climats tropicaux ?

L'humidité élevée accélère la défaillance des adhésifs, provoquant un délaminage qui entraîne des réclamations de garantie coûteuses.

Dernière mise à jour de la page le: