Taille et part du marché des films d'alcool polyvinylique (PVA)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

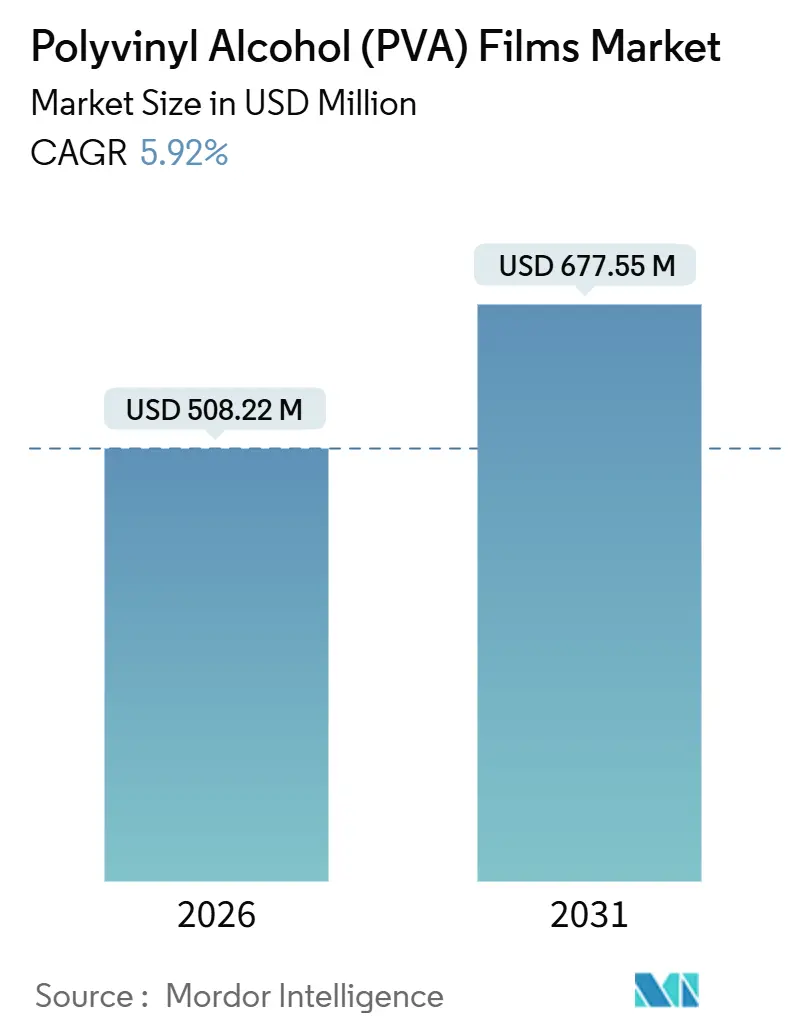

| Taille du Marché (2026) | 508.22 Millions de dollars américains |

| Taille du Marché (2031) | 677.55 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des films d'alcool polyvinylique (PVA) par ���ϲ�����

La taille du marché des films d'alcool polyvinylique est estimée à 508,22 millions USD en 2026 et devrait atteindre 677,55 millions USD d'ici 2031, à un TCAC de 5,92 % durant la période de prévision (2026-2031). La croissance est portée par trois tendances convergentes, à savoir les capsules de détergent solubles à froid, l'investissement dans les polariseurs de qualité pour écrans et la substitution, soutenue par les gouvernements, des paillis en polyéthylène par des agro-emballages hydrosolubles. L'Amérique du Nord est en tête aujourd'hui grâce à l'adoption des capsules et à la production de films optiques, tandis que l'Asie-Pacifique progresse à un rythme plus rapide de 6,88 % alors que la Chine et l'Inde appliquent des réglementations de réduction des plastiques qui créditent explicitement les emballages hydrosolubles. Les stratégies concurrentielles s'articulent autour de l'intégration verticale dans les matières premières de monomère d'acétate de vinyle, des grades biosourcés qui réduisent les émissions de Scope 3, et des lignes de coulée à haut débit qui raccourcissent les délais de commande. Les producteurs qui équilibrent la maîtrise des coûts et les améliorations fonctionnelles sont bien positionnés pour capter les achats qui intègrent désormais conjointement les métriques de solubilité, d'intensité carbone et de traçabilité.

Principaux enseignements du rapport

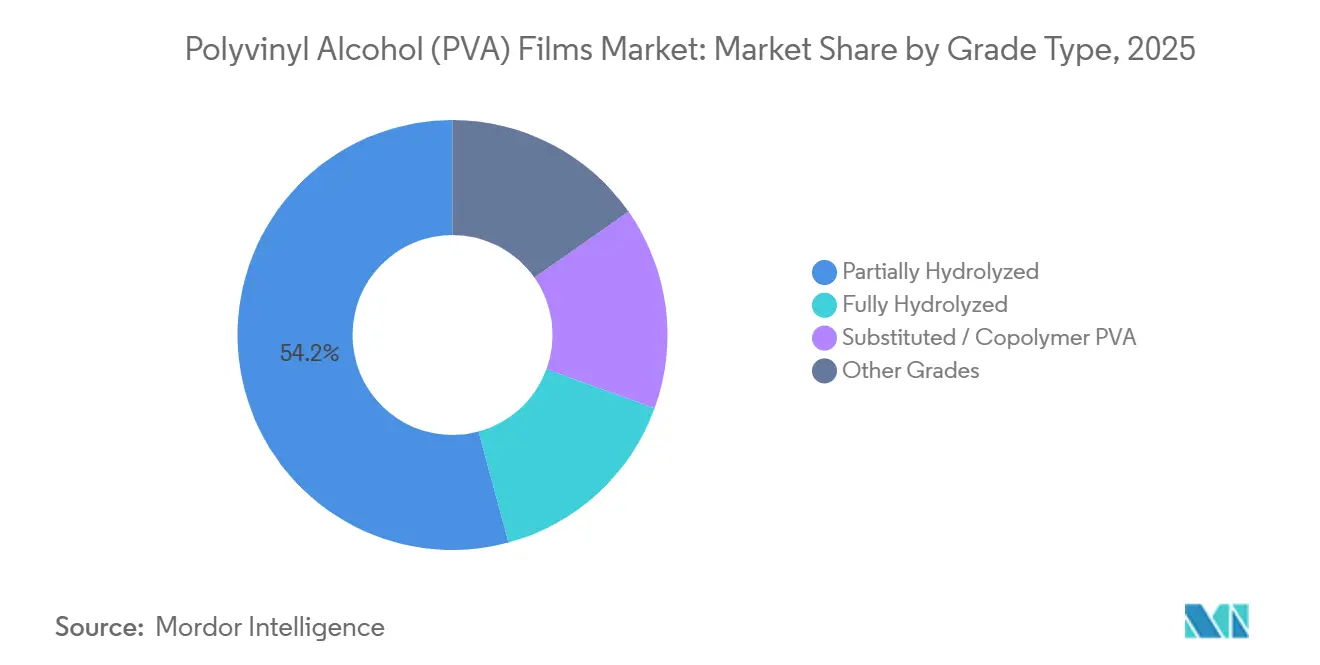

- Par type de grade, les films partiellement hydrolysés ont représenté 54,19 % du chiffre d'affaires en 2025 ; les grades substitués/copolymères devraient croître à un TCAC de 6,50 % jusqu'en 2031.

- Par application, l'emballage de détergents en dose unitaire a représenté 43,65 % de la taille du marché des films d'alcool polyvinylique en 2025, tandis que les films pour le secteur de la santé progressent à un TCAC de 7,21 % jusqu'en 2031.

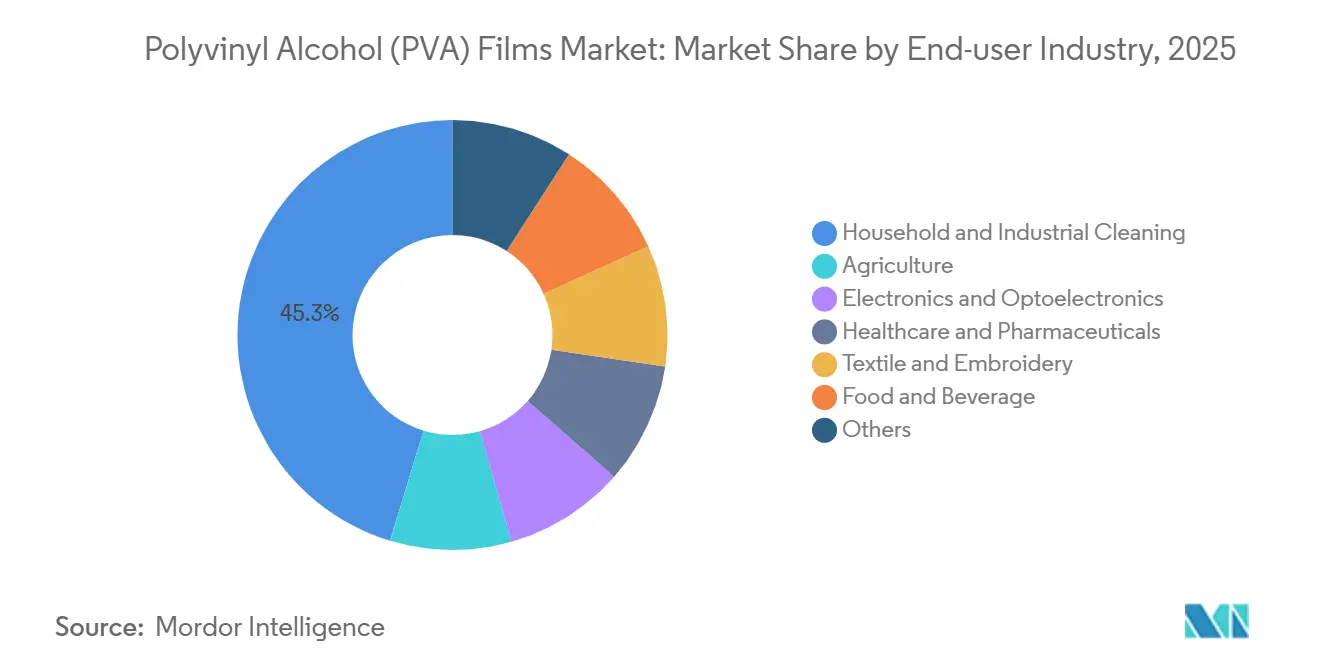

- Par secteur d'utilisation finale, le nettoyage ménager et industriel a représenté 45,29 % de la part du marché des films d'alcool polyvinylique en 2025 ; la santé et la pharmacie devraient afficher le TCAC projeté le plus élevé, à 7,89 %, jusqu'en 2031.

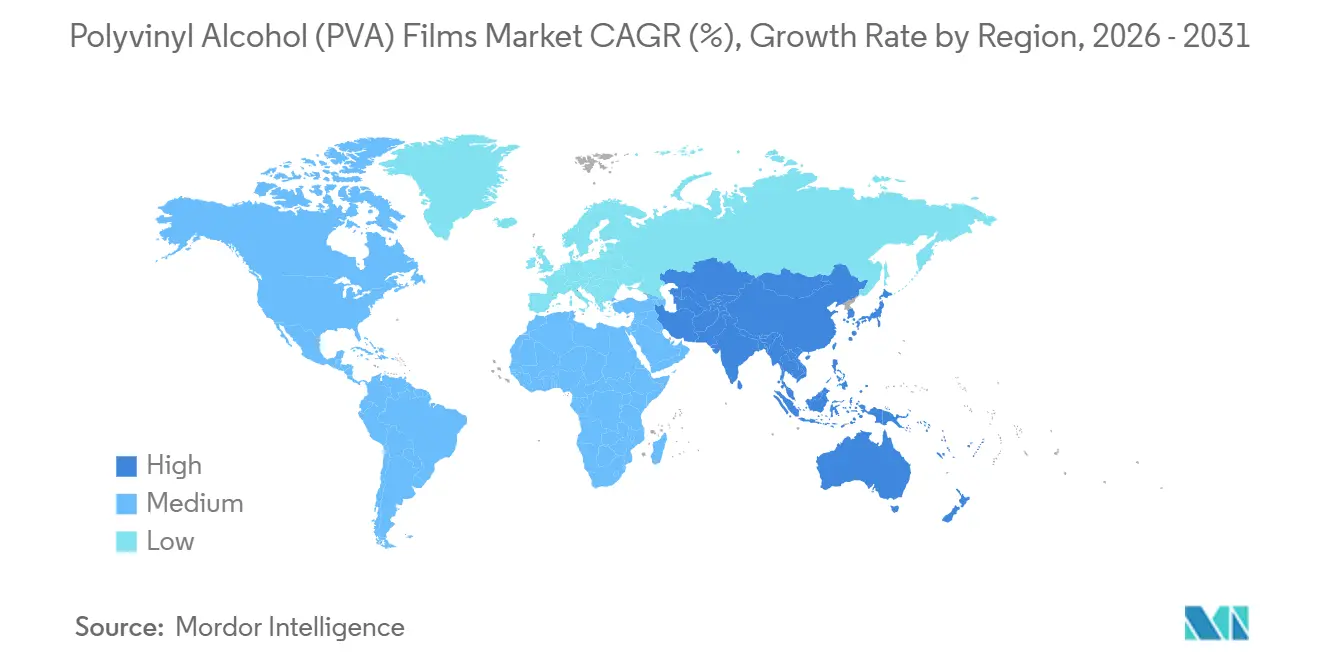

- Par géographie, l'Amérique du Nord a détenu 35,87 % du chiffre d'affaires en 2025 ; l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un TCAC de 6,88 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des films d'alcool polyvinylique (PVA)

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des capsules de détergent solubles à froid en Amérique du Nord et en Europe | +1.2% | Amérique du Nord et Europe de l'Ouest | Moyen terme (2 à 4 ans) |

| Directives de restriction des plastiques en Asie-Pacifique accélérant les agro-emballages hydrosolubles | +1.5% | Noyau Asie-Pacifique (Chine, Inde, Asie du Sud-Est), débordement vers l'Amérique du Sud | Long terme (≥ 4 ans) |

| Expansion de la production de polariseurs de qualité optique pour les écrans OLED et mini-LED | +1.0% | Mondial, concentré en Asie de l'Est (Japon, Corée du Sud, Chine) | Moyen terme (2 à 4 ans) |

| Demande croissante d'emballages de détergents en dose unitaire dans les économies émergentes | +0.9% | Amérique du Sud (����é������), Asie du Sud (Inde), Asie du Sud-Est | Long terme (≥ 4 ans) |

| Lignes circulaires d'encollage textile adoptant les films d'alcool polyvinylique pour le revêtement temporaire de fils | +0.4% | Mondial, adoption précoce en Europe et en Asie de l'Est | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Essor des capsules de détergent solubles à froid en Amérique du Nord et en Europe

Les capsules qui se dissolvent complètement en dessous de 15°C répondent aux cycles de lavage économes en énergie qui représentaient plus de 60 % des chargements dans les deux régions en 2025. Les formulateurs ont aligné l'hydrolyse du PVA entre 87 % et 92 % pour répondre aux critères stricts d'absence de résidus intégrés dans la norme EN 13432, provoquant une augmentation des commandes de films dans les usines de détergents qui ont porté le débit de capsules à plus de 1 000 unités par minute. Le chiffre d'affaires du marché des capsules de lessive hydrosolubles a atteint 333,7 millions USD en 2025 et devrait dépasser 1,23 milliard USD d'ici 2034. Le segment des capsules à forte croissance constitue donc le principal gain de volume absolu attendu sur le marché des films d'alcool polyvinylique au cours de la période de prévision.

Directives de restriction des plastiques en Asie-Pacifique accélérant les agro-emballages hydrosolubles

Les mesures de gestion des films agricoles en Chine imposent la récupération ou la biodégradation certifiée, incitant les formulateurs de pesticides à abandonner les sachets en polyéthylène au profit d'emballages en dose unitaire en films d'alcool polyvinylique qui se dissolvent dans les cuves de pulvérisation. L'application s'est intensifiée après avril 2023 lorsque trois ministères ont lancé des inspections conjointes durant les saisons de plantation de pointe [1]Conseil d'État chinois, « Avis sur le renforcement de la gestion des films agricoles », GOV.CN. Les règles indiennes sur les déchets de pesticides suivent la même logique, interdisant la réutilisation des contenants vidés pour tout contact alimentaire. Ensemble, ces politiques expliquent pourquoi l'Asie-Pacifique est la géographie progressant le plus rapidement sur le marché des films d'alcool polyvinylique.

Expansion de la production de polariseurs de qualité optique pour les écrans OLED et mini-LED

Nitto Denko, LG Chem et Sumitomo Chemical ont ajouté de nouvelles lignes jusqu'en 2025 pour répondre à la demande croissante de smartphones OLED et d'applications automobiles. Chaque écran OLED intègre deux polariseurs en PVA représentant environ 10 à 12 % de la facture matériaux. Le secteur mondial des polariseurs devrait se développer de 15,2 milliards USD en 2024 à 22,8 milliards USD d'ici 2030, ancrant une absorption stable pour les films optiques entièrement hydrolysés.

Demande croissante d'emballages de détergents en dose unitaire dans les économies émergentes

Les consommateurs urbains en Inde, au ����é������ et en Asie du Sud-Est adoptent les capsules pour leur précision de dosage et leur praticité dans les logements compacts. La distribution au détail s'est élargie lorsque les plateformes de commerce électronique ont référencé des multipack locaux en 2024. Les lois nationales sur les déchets plastiques qui récompensent les contenus hydrosolubles amplifient cette demande, renforçant la croissance du marché des films d'alcool polyvinylique dans les nations en cours d'industrialisation rapide.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix du monomère d'acétate de vinyle (MAV) | -0.8% | Mondial, aiguë dans les régions dépendantes du MAV importé (Amérique latine, Moyen-Orient) | Court terme (≤ 2 ans) |

| Coût plus élevé et résistance thermique limitée par rapport aux films PE/PET | -0.6% | Mondial, plus prononcé dans les climats tropicaux et les applications d'emballage à haute température | Moyen terme (2 à 4 ans) |

| Disponibilité de substituts tels que les biofilms HPMC et PLA | -0.5% | Amérique du Nord et Europe (pharmaceutique, emballage alimentaire) ; émergent en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Volatilité des prix du monomère d'acétate de vinyle

Le MAV au comptant a augmenté de 100 USD par tonne en 2025 après la hausse de l'éthylène et de l'acide acétique, offrant aux producteurs intégrés tels que Kuraray et Mitsubishi Chemical une couverture de marge claire. Les convertisseurs indépendants en Amérique latine ont documenté une érosion de marge de 200 à 300 points de base, le MAV importé ayant été réorienté vers le secteur des adhésifs en Chine durant le pic. Les contrats à long terme et l'investissement direct dans des unités de MAV captives demeurent les seuls tampons crédibles[2]ICIS, « Rapport mondial sur le marché du MAV 2025 », ICIS.COM.

Coût plus élevé et résistance thermique limitée par rapport aux films PE et PET

Les films d'alcool polyvinylique affichent une prime de 40 à 80 % par rapport au polyéthylène et de 20 à 60 % par rapport au PET. Une plage de température de transition vitreuse de 58 à 85°C limite l'utilisation dans les environnements à remplissage à chaud ou tropicaux où l'humidité ambiante accélère la dégradation de la résistance à la traction. Les grades copolymères d'éthylène améliorent la résistance thermique mais sacrifient partiellement la solubilité rapide, limitant la transition vers les sachets alimentaires grand public. L'écart coût-performance plafonne donc la part adressable potentielle du marché des films d'alcool polyvinylique dans les segments sensibles aux prix.

Analyse des segments

Par type de grade - L'hydrolyse partielle équilibre dissolution et durabilité

Les films partiellement hydrolysés ont représenté 54,19 % du marché des films d'alcool polyvinylique en 2025 et devraient rester le principal flux de revenus jusqu'en 2031, car la plage d'hydrolyse de 87 à 92 % offre une dissolution rapide et une résistance à la traction robuste. Ces grades se dissolvent en 30 à 90 secondes à 20°C, permettant aux remplisseuses de capsules à grande vitesse de fonctionner au-delà de 1 000 unités par minute. Les films entièrement hydrolysés, avec une hydrolyse supérieure à 98 %, excellent comme polariseurs optiques où les valeurs de barrière à l'oxygène inférieures à 0,02 cc m² jour s'alignent avec une longue durée de vie en service de la face arrière, mais ils se décomposent trop rapidement dans l'eau froide pour une utilisation dans les détergents. Les grades copolymères greffant l'éthylène améliorent la résistance au thermoscellage et l'imperméabilité à l'humidité, croissant à 6,50 % jusqu'en 2031 en servant les sacs de blanchisserie et les supports de broderie où une dissolution retardée est souhaitée. Les grades spéciaux à faible et à haute viscosité répondent à l'encollage textile et aux rubans adhésifs, affichant une expansion stable mais modeste.

La part du marché des films d'alcool polyvinylique au niveau du grade illustre la prime de polyvalence de l'hydrolyse partielle. Polyva a amélioré la vitesse de coulée de 60 % en affinant l'hydrolyse à 90 % avec un revenu thermique en ligne du film, réduisant les incidents de fragilité de 30 % et portant l'utilisation de l'usine à 85 %. Mitsubishi Chemical continue d'augmenter la capacité entièrement hydrolysée, ciblant 154 millions de m² par an d'ici l'exercice 2027 en réponse à l'agrandissement des écrans de télévision, sécurisant ainsi sa position malgré une croissance plus lente par rapport aux capsules.

Par application - Les films pour la santé dépassent le segment historique des détergents

L'emballage de détergents en dose unitaire a représenté 43,65 % du chiffre d'affaires par application en 2025, consolidant les capsules comme pilier du marché des films d'alcool polyvinylique. Cependant, les films pour la santé affichent un TCAC de 7,21 % en raison des impératifs réglementaires qui privilégient le contrôle des infections et la sécurité des travailleurs. Les hôpitaux déploient des sacs de blanchisserie hydrosolubles qui se dissolvent à 70°C, éliminant la manutention manuelle du linge à risque biologique. Les couches de polariseurs se classent en deuxième position par valeur, car les écrans OLED et mini-LED intègrent deux feuilles de PVA haute pureté par panneau, et la production annuelle d'écrans OLED devrait atteindre 1,2 milliard d'unités d'ici 2027. La broderie et l'encollage textile maintiennent des parts stables, aidés par les exportations de vêtements du Vietnam, du Bangladesh et de la Turquie qui reposent sur des supports lavables.

La taille du marché des films d'alcool polyvinylique pour les films de santé devrait passer de 83 millions USD en 2026 à 125 millions USD d'ici 2031, illustrant le pivot en cours dans les niches réglementées à haute marge. La marque MonoSol de Kuraray a obtenu les accréditations USP Classe VI, déverrouillant des sachets de désinfectant oral qui se dissolvent directement dans la bouche, et expédie déjà des films pelables multicouches aux producteurs de médicaments en vente libre aux É�ٲ��ٲ�-���Ծ���. Les emballeurs de produits alimentaires et de boissons évaluent des composites de PVA comestibles mélangés à de la gélatine pour les repas pratiques sensibles à l'oxygène, signalant une autre voie de diversification.

Par secteur d'utilisation finale - La pharmacie perturbe la domination du nettoyage

Le nettoyage ménager et industriel a conservé la plus grande part de 45,29 % du marché des films d'alcool polyvinylique en 2025 à mesure que les capsules se sont imposées dans les foyers nord-américains et européens. Pourtant, la santé et la pharmacie afficheront la croissance la plus rapide de 7,89 % jusqu'en 2031, portée par les protocoles de contrôle des infections hospitalières et le dosage de désinfectants à usage unique. L'agriculture évolue vers des sachets de pesticides hydrosolubles à mesure que la Chine et l'Inde durcissent les lois de collecte des films. L'électronique et l'optoélectronique, qui hébergent les polariseurs, progressent à un taux sain de 6,5 % grâce à l'adoption des OLED et mini-LED. Le textile et la broderie consomment des volumes stables, tandis que l'emballage alimentaire et les masques cosmétiques constituent des niches stratégiques mais de moindre importance.

Les hôpitaux aux É�ٲ��ٲ�-���Ծ��� se sont référés aux orientations de la FDA publiées en 2024 qui favorisent l'emballage de désinfectants en dose unitaire, se traduisant par des réservations à deux chiffres de films de PVA parmi les prestataires de services de blanchisserie. En Chine, Anhui Wanwei gère un projet de PVA biosourcé visant 20 000 t par an, ciblant spécifiquement les sachets agricoles conformes au mandat national de récupération. Les champions japonais et sud-coréens des polariseurs approvisionnent ensemble plus de 70 % du marché OLED, et les investissements dans des films de PVA plus fins et à haute transmittance suggèrent une protection continue de la part de marché matériaux même si le volume des panneaux LCD se stabilise.

Analyse géographique

L'Amérique du Nord a représenté 35,87 % du chiffre d'affaires en 2025 grâce à une forte pénétration des capsules et aux exportations de polariseurs vers les assembleurs d'écrans basés au Mexique. L'Asie-Pacifique, cependant, prend de la vitesse à un TCAC de 6,88 % en raison des lois chinoises de récupération des films agricoles et du réseau de distribution croissant de l'Inde qui vend des capsules dans les villes de second rang. L'Europe progresse de 5,5 % à mesure que les lignes circulaires d'encollage textile se développent en Italie, en Allemagne et en Turquie dans le cadre du Pacte vert européen. L'Amérique du Sud croît à 5,2 % avec le virage des détergents au ����é������, et le Moyen-Orient et l'Afrique atteignent 4,8 % où les sachets agricoles en sont aux débuts de la courbe d'adoption.

La consommation de capsules en Chine a augmenté d'environ 30 % en 2023, incitant Anhui Wanwei à accélérer une ligne de PVA biosourcé qui sécurisera les commandes nationales et à l'exportation. Kuraray et Mitsubishi Chemical du Japon dominent les exportations de films optiques, ce dernier ajoutant une ligne annuelle de 27 millions de m² à Ogaki d'ici le second semestre 2027. L'Inde s'appuie sur des règles sur les déchets de pesticides qui interdisent la réutilisation des contenants, générant une demande sécurisée en volume pour les sachets hydrosolubles. Sumitomo Chemical de Corée du Sud a augmenté sa capacité de polariseurs de 25 % en 2025 pour profiter de l'essor des mini-LED. L'Amérique du Nord observe des gains supplémentaires marginaux provenant des films de santé plutôt que des capsules de lessive, dont la pénétration dépasse déjà 40 % des foyers.

Paysage concurrentiel

Le marché des films d'alcool polyvinylique est modérément concentré. Les petits convertisseurs servent les niches des détergents, des agrochimiques et de la broderie où l'agilité et la conformité locale priment sur l'échelle. Les challengers chinois Polyva et Anhui Wanwei commercialisent du PVA d'origine végétale qui remplace jusqu'à 45 % des matières premières fossiles, ouvrant une voie vers les achats européens de Scope 3. Les évolutions technologiques mettent l'accent sur une coulée plus rapide, une hydrolyse contrôlée et une stratification multifonctionnelle qui associe inhibition de la corrosion ou protection contre les décharges électrostatiques à la solubilité dans l'eau.

Leaders du secteur des films d'alcool polyvinylique (PVA)

-

Kuraray Co., Ltd.

-

Mitsubishi Chemical Group Corporation

-

Aicello Corporation

-

SEKISUI CHEMICAL CO., LTD.

-

Ecopol

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2024 : Kuraray a démarré les opérations dans une nouvelle usine de films d'alcool polyvinylique hydrosolubles à Zimna Wodka, en Pologne, investissant 33 millions USD pour optimiser les chaînes d'approvisionnement européennes et raccourcir les délais de livraison aux clients.

- Octobre 2023 : Ecopol SpA a ouvert une installation de fabrication à Griffin, en Géorgie, pour servir les clients nord-américains avec des coûts d'expédition réduits et des émissions de gaz à effet de serre diminuées.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des films à base d'alcool polyvinylique (PVA) comme l'ensemble des films monocouches ou multicouches hydrosolubles et biodégradables dans lesquels le PVA constitue la principale barrière fonctionnelle, destinés aux emballages de détergents et de produits agrochimiques en doses unitaires, aux sacs à linge, aux supports de broderie, aux panneaux polarisants et à d'autres utilisations spécialisées. Nous traitons les ventes en termes de valeur aux prix d'entrée du fabricant et nous ne prenons en compte que les nouveaux films, et non les matériaux récupérés.

Exclusion du champ d'application : les produits dont la teneur en PVA est mineure (<50 % de l'épaisseur du film) ou pour lesquels l'étude se concentre sur la résine en amont plutôt que sur le film transformé ne sont pas concernés par cette analyse.

Aperçu de la segmentation

-

Par type de grade

- Entièrement hydrolysé

- Partiellement hydrolysé

- PVA substitué / copolymère

- Autres grades

-

Par application

-

Emballage en dose unitaire

- ��é�ٱ������Գٲ�

- Agrochimiques

- ��é�����Դڱٲ��Գٲ�

- Autre emballage en dose unitaire

- Sacs de blanchisserie

- Broderie

- Panneaux polarisants

- Autres applications (médical et santé, emballage alimentaire et boissons)

-

Emballage en dose unitaire

-

Par secteur d'utilisation finale

- Nettoyage ménager et industriel

- Agriculture

- Électronique et optoélectronique

- Santé et pharmacie

- Textile et broderie

- Alimentation et boissons

- Autres

-

Par géographie

-

Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

-

Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

-

Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

-

Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

-

Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

-

Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des transformateurs, des formulateurs de détergents, des distributeurs régionaux et des fabricants de machines en Amérique du Nord, en Europe, en Inde et en Chine. Les discussions ont permis de clarifier les jauges de film vendues au détail, les prix de vente moyens et les variations d'utilisation, ce qui nous a permis de valider les totaux secondaires et d'affiner les hypothèses d'élasticité.

Recherche documentaire

Nous avons d'abord compilé des signaux de base à partir de sources ouvertes telles que les codes d'expédition UN Comtrade pour HS 392099, les lignes directrices de l'EPA sur les déchets plastiques, les directives d'emballage d'Eurostat et les notes d'information des associations professionnelles de la Japan Soap & Detergent Association. Les documents 10-K des entreprises, les résumés de brevets (Questel) et les dossiers de contrats (Tenders Info) ont ensuite permis d'affiner la demande apparente par utilisation finale. Pour ancrer les prix, Dow Jones Factiva a fourni les prix trimestriels moyens des résines et des films, que nous avons ajustés en fonction de l'épaisseur et de la qualité. Un contexte supplémentaire a été fourni par des travaux évalués par des pairs sur la biodégradabilité du PVA dans des revues telles que Polymer Testing. Ces références illustrent l'étendue de la littérature utilisée ; de nombreux autres éléments ont permis de vérifier les données et d'établir le contexte.

Dimensionnement du marché et prévisions

Une reconstruction descendante qui met à l'échelle la production de résine PVA et les flux commerciaux en fonction des ratios de conversion des films établit la première coupe, qui est ensuite équilibrée avec des échantillons de rouleaux ASP × volume provenant de plus de cinquante transformateurs. Les variables clés comprennent les taux de pénétration des capsules de détergents, les ventes de machines à broder, la migration de l'épaisseur moyenne des films, les réglementations régionales sur les plastiques à usage unique, les tendances des coûts de l'électricité affectant la production de films polarisants et les rendements de conversion de la résine en film. La régression multivariée combinée à un lissage ARIMA à trois scénarios projette chaque variable jusqu'en 2030, et les lacunes dans les données ascendantes sont comblées par des ratios de substitution régionaux approuvés par des experts.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport aux totaux d'importation et d'exportation et aux niveaux historiques d'utilisation des usines avant d'être examinés par la direction. Les rapports sont actualisés chaque année ; tout événement important, toute augmentation de capacité, toute interdiction réglementaire ou toute flambée des prix déclenche une mise à jour intermédiaire, et un analyste ré-exécute le modèle juste avant la livraison.

Pourquoi la ligne de base des films à base d'alcool polyvinylique de Mordor inspire confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent des paniers d'applications, des courbes de prix et des cadences d'actualisation différents. Nous indiquons d'emblée ces différences afin que les lecteurs sachent pourquoi les chiffres varient.

Les principaux facteurs d'écart surviennent lorsque d'autres éditeurs limitent leur champ d'application aux seuls emballages de détergents, adoptent une érosion agressive des prix ou s'appuient sur des bilans de résine 2022 obsolètes, alors que ���ϲ����� applique une optique multi-segments et une mise à jour annuelle des sources.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 503,49 millions d'USD (2025) | Renseignements sur le Mordor | |

| 473,8 millions d'USD (2025) | Conseil mondial A | Se concentre principalement sur les dosettes de détergent et exclut la demande de broderies et de polariseurs. |

| 429 millions d'USD (2023) | Conseil mondial B | Utilisation d'une ancienne base de référence, mélange de films avec des résines solubles dans l'eau, validation primaire minimale |

Notre sélection rigoureuse des variables et notre validation annuelle donnent aux décideurs une base de référence équilibrée et transparente qu'ils peuvent suivre et reproduire en toute confiance.

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des films d'alcool polyvinylique ?

Le marché mondial s'élève à 508,22 millions USD en 2026 et devrait atteindre 677,55 millions USD d'ici 2031.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un TCAC de 6,88 %, soutenue par des mandats stricts de réduction des plastiques en Chine et en Inde.

Pourquoi les grades partiellement hydrolysés sont-ils dominants ?

Leur hydrolyse de 87 à 92 % offre une dissolution rapide et une résistance à la traction robuste, adaptées aux capsules de détergent et aux agro-emballages.

Comment les hôpitaux utilisent-ils les films d'alcool polyvinylique ?

Les établissements de santé déploient des sacs de blanchisserie hydrosolubles et des sachets de désinfectant en dose unique qui se dissolvent au contact, réduisant le risque de transmission des infections.

Qu'est-ce qui limite l'adoption plus large des films de PVA ?

Un prix plus élevé par rapport au PE et au PET et une température de transition vitreuse inférieure à 85°C restreignent l'utilisation dans les emballages à remplissage à chaud ou tropicaux.

Dernière mise à jour de la page le: