Taille et part du marché des films polyimides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.75 Milliards de dollars |

| Taille du Marché (2031) | 2.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des films polyimides par ���ϲ�����

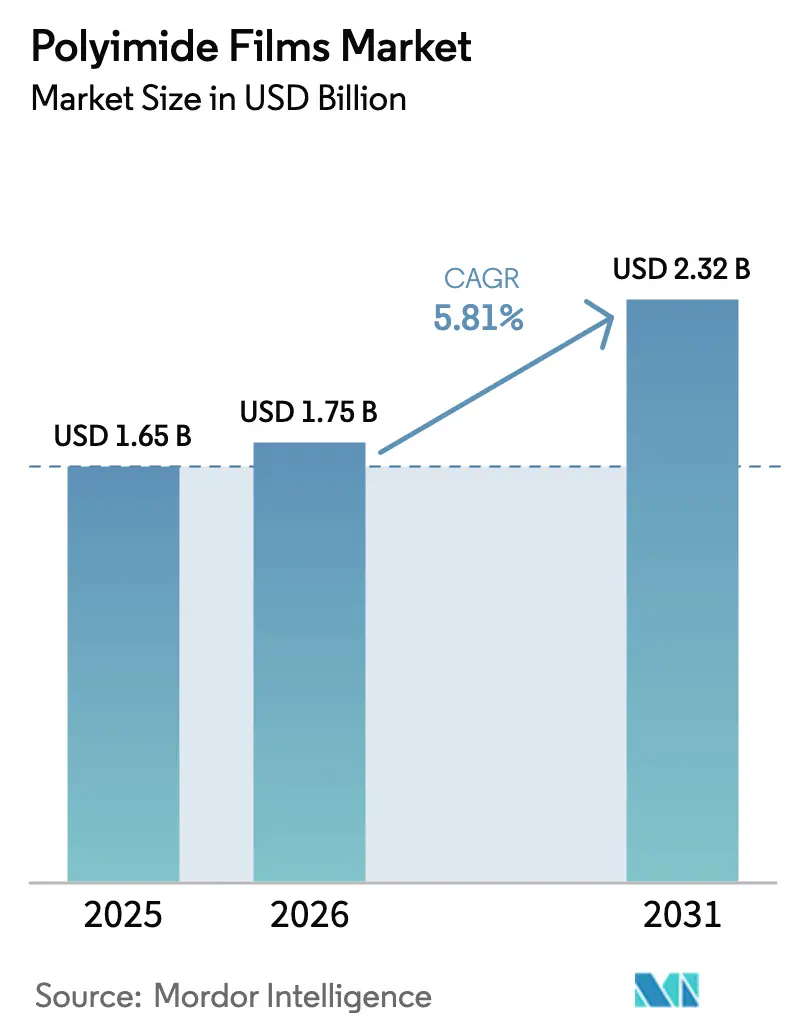

La taille du marché des films polyimides devrait s'étendre de 1,65 milliard USD en 2025 et 1,75 milliard USD en 2026 à 2,32 milliards USD d'ici 2031, enregistrant un CAGR de 5,81 % entre 2026 et 2031. La croissance des investissements dans les enveloppes de batteries pour véhicules électriques, les couvertures thermiques pour satellites et l'emballage avancé de semi-conducteurs oriente les revenus vers des grades spéciaux qui commandent des primes de prix par rapport aux films d'isolation de commodité. La miniaturisation de l'électronique réduit les couches diélectriques dans les circuits imprimés flexibles, tandis que les concepteurs de stations de base 5G exigent des substrats à faibles pertes pour gérer les fréquences des ondes millimétriques. Les écrans pliables atteignent des volumes commerciaux et stimulent la demande de grades incolores qui maintiennent la clarté optique sous contrainte mécanique. Parallèlement, les achats du secteur spatial mettent l'accent sur la réduction du poids, et les équipementiers automobiles spécifient une isolation haute tension homologuée au-delà de 1 000 V, ce qui renforce la demande structurelle de polyimides haute performance. La dynamique concurrentielle reste modérément consolidée, car une poignée de fournisseurs contrôle l'infrastructure de récupération de solvants que les nouveaux entrants trouvent coûteuse à reproduire.

Principaux enseignements du rapport

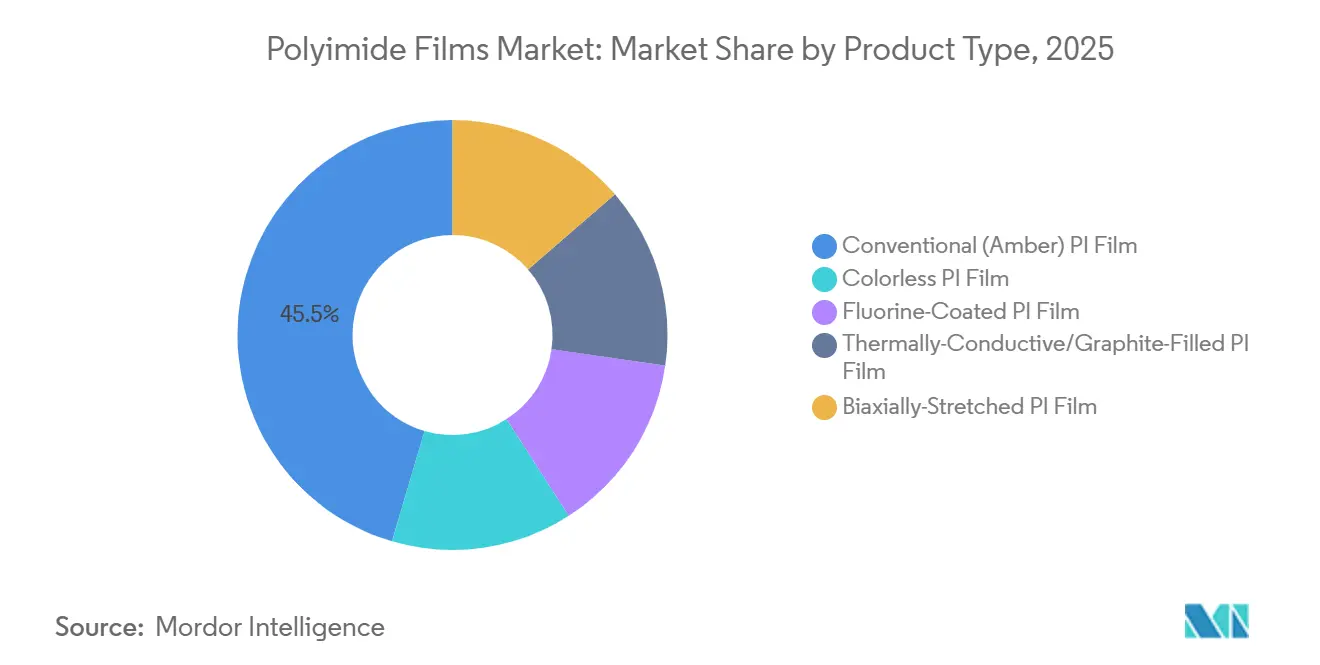

- Par type de produit, les films PI ambre conventionnel ont dominé avec 45,45 % de la part du marché des films polyimides en 2025 ; les films PI incolores devraient progresser à un CAGR de 6,22 % jusqu'en 2031.

- Par application, les circuits imprimés flexibles représentaient 43,77 % de la taille du marché des films polyimides en 2025, tandis que les rubans adhésifs sensibles à la pression affichaient le CAGR prévisionnel le plus rapide à 6,02 % jusqu'en 2031.

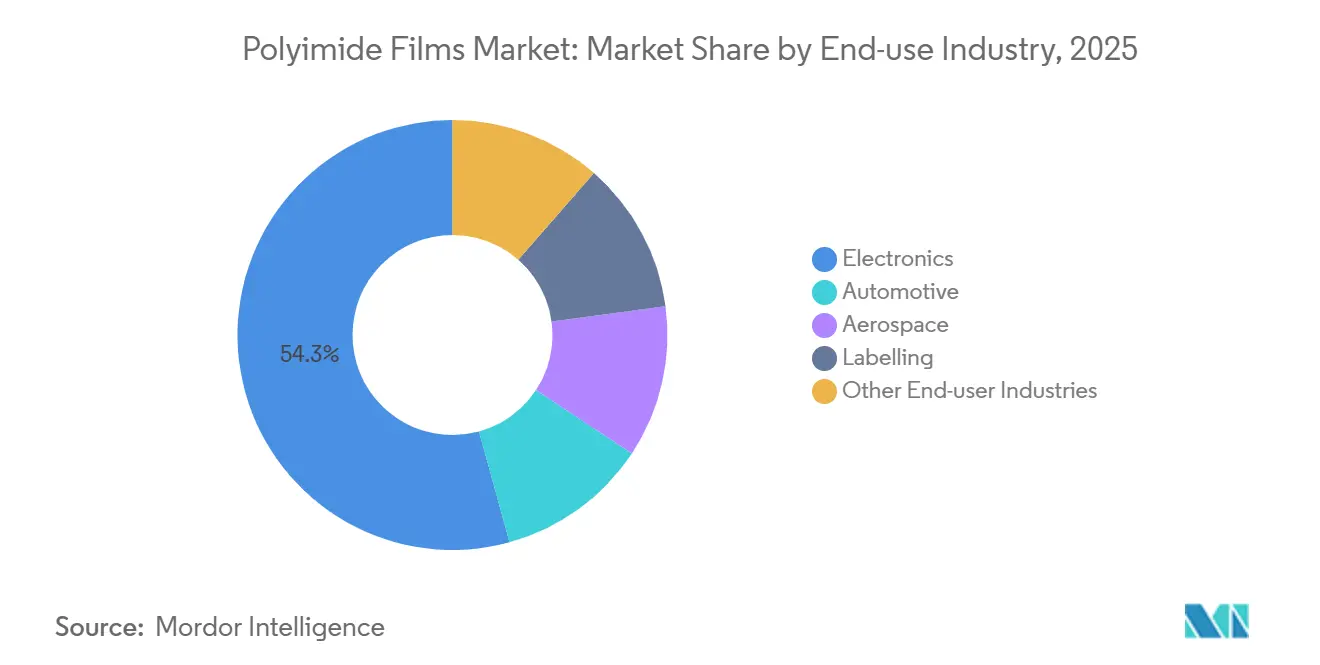

- Par secteur d'utilisation finale, l'électronique représentait 54,28 % de la taille du marché des films polyimides en 2025, tandis que le segment de l'étiquetage devrait croître à un CAGR de 6,09 % jusqu'en 2031.

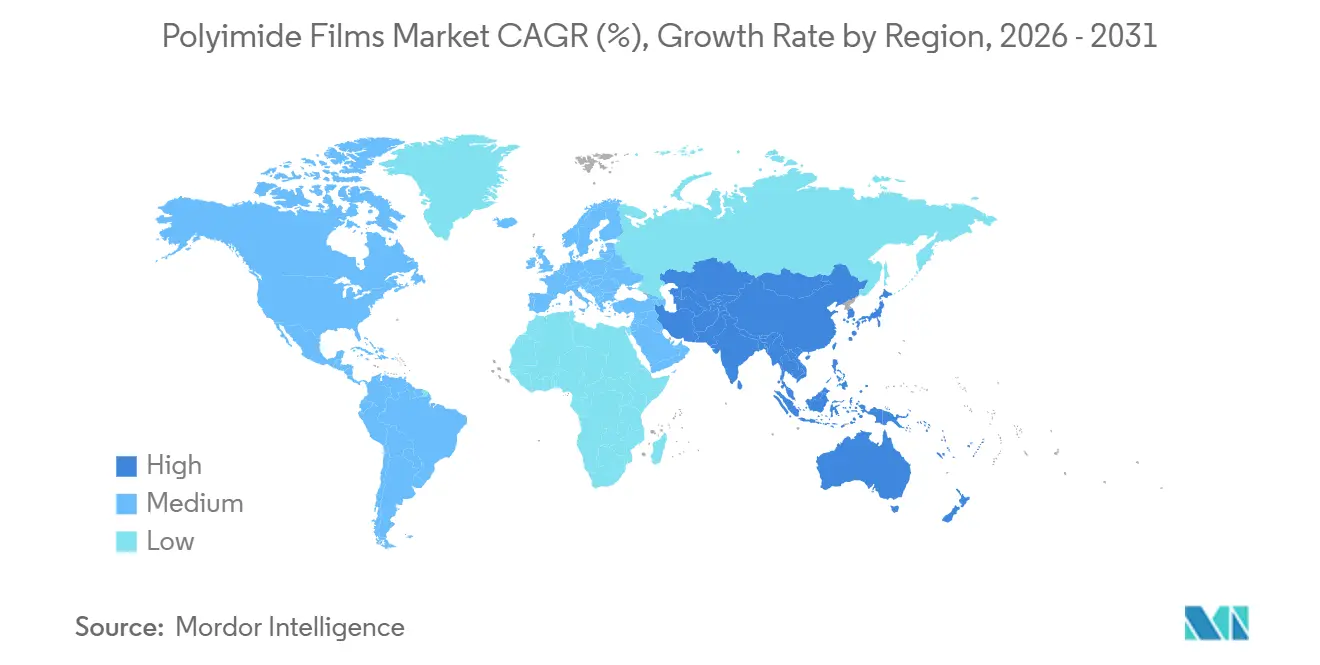

- Par géographie, l'Asie-Pacifique a capté 44,91 % de la part du marché des films polyimides en 2025 et progresse à un CAGR de 6,14 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des films polyimides

Analyse de l'impact des moteurs

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Miniaturisation de l'électronique et essor des écrans flexibles | +1.2% | Cœur APAC (Chine, Corée du Sud, Japon), débordement vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Forte hausse de la demande d'isolation haute tension pour véhicules électriques | +1.0% | Mondial, avec une concentration précoce en Chine, en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Adoption des PCB haute fréquence 5G/6G | +0.9% | Pôles de fabrication APAC, infrastructure télécom en Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion du blindage thermique léger pour le secteur spatial | +0.6% | Amérique du Nord, Europe (ESA), émergence en Inde (ISRO) | Long terme (≥ 4 ans) |

| PI à faible constante diélectrique fabriqué par fabrication additive pour l'emballage de chiplets | +0.8% | APAC (fonderies de Taïwan et de Corée du Sud), Amérique du Nord (Intel, AMD) | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Miniaturisation de l'électronique et essor des écrans flexibles

Le film polyimide incolore permet la fabrication de smartphones pliables et de téléviseurs enroulables, car les grades ambre absorbent les longueurs d'onde bleues et réduisent la luminance OLED de 8 % à 12 %[1]Samsung Display Newsroom, "Foldable OLED Advances," Samsung Electronics, samsung.com. Samsung Display et LG Display ont migré vers des substrats incolores en 2024, permettant des rayons d'écran inférieurs à 1,5 mm sans fissuration. Kolon Industries a étendu sa ligne de Gumi en 2025 pour répondre à la demande croissante de panneaux, signalant que les matériaux incolores sont passés de prototypes de niche à la production de masse. BOE qualifie désormais le film pour les caméras sous-écran qui nécessitent une transmission lumineuse supérieure à 88 %. En conséquence, le marché des films polyimides se fragmente en sous-segments optiquement transparents et thermiquement robustes, chacun exigeant des architectures polymères distinctes.

Forte hausse de la demande d'isolation haute tension pour véhicules électriques

Les architectures de batteries passent de plateformes 400 V à 800 V, poussant les spécifications d'isolation vers des rigidités diélectriques supérieures à 200 kV/mm et des températures d'utilisation continue supérieures à 250 °C. Le DuPont Kapton répond à ces seuils et est déjà enroulé autour des barres omnibus et des séparateurs dans les modules lithium-ion[2]DuPont, "Kapton Technical Data Sheet," DuPont, dupont.com. Oerlikon a introduit un revêtement amélioré par plasma en 2024 qui a réduit la propagation de l'emballement thermique de 18 %, tandis qu'Avery Dennison a lancé un ruban conforme UL 94 V-0 en 2025 pour les constructeurs automobiles européens. Les fabricants chinois de batteries adoptent des grades chargés de graphite pour dissiper la chaleur dans les conceptions cellule-à-pack. Ensemble, ces développements entraînent davantage le marché des films polyimides dans la chaîne de valeur des batteries pour véhicules électriques.

Adoption des PCB haute fréquence 5G/6G

Les stations de base à ondes millimétriques au-dessus de 24 GHz nécessitent des substrats avec des constantes diélectriques inférieures à 3,5 et des facteurs de perte inférieurs à 0,005. Le stratifié Pyralux de DuPont a affiché un facteur de dissipation de 0,0025 à 28 GHz en 2024, satisfaisant les concepteurs de réseaux d'antennes. Les déploiements télécom en Inde et en Asie du Sud-Est remplacent les cartes FR-4 rigides par du polyimide flexible, réduisant de 30 % le poids des antennes sur les toits. Nokia et Ericsson ont conclu des accords d'approvisionnement pluriannuels avec des stratifieurs asiatiques en 2025, assurant la continuité de la demande jusqu'aux premiers essais 6G. Le marché des films polyimides bénéficie donc à la fois des impératifs de vitesse et de densité de l'infrastructure sans fil de nouvelle génération.

Expansion du blindage thermique léger pour le secteur spatial

Les opérateurs de satellites apprécient les couvertures polyimides pour leur résistance aux rayonnements et leur faible masse. La sonde solaire Parker de la NASA a survécu à des températures de périhélie de 1 370 °C grâce à un blindage à base de Kapton. L'ESA a spécifié des films similaires pour sa mission JUICE vers Jupiter. SpaceX et OneWeb intègrent des circuits flexibles en polyimide dans la distribution d'énergie, réduisant la masse du faisceau de câbles de 20 %. L'ISRO développe un approvisionnement indigène pour sa mission habitée Gaganyaan, cherchant à réduire la dépendance aux importations. Comme l'économie des lancements dépend des kilogrammes mis en orbite, le marché des films polyimides est en mesure de bénéficier d'une demande aérospatiale durable.

Analyse de l'impact des contraintes

| Contrainte | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières dianhydride et diamine | -0.7% | Mondial, aigu dans les régions dépendantes des intermédiaires chinois | Court terme (≤ 2 ans) |

| Coût de conformité aux émissions de COV pour le coulage par solvant | -0.5% | Europe, Amérique du Nord, Chine (application post-2025) | Moyen terme (2 à 4 ans) |

| Obligations de traçabilité de la chaîne d'approvisionnement liées aux PFAS | -0.3% | Amérique du Nord, Europe (REACH), émergence au Japon | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Volatilité des prix des matières premières dianhydride et diamine

Les prix du dianhydride pyromellitique et de l'oxydianiline ont fluctué de 22 % au cours de 2024, les inspections environnementales chinoises ayant réduit la production de dérivés du benzène. Les producteurs de films exposés à des cycles de contrats de 60 jours ont vu leurs marges se comprimer lorsque les hausses de matières premières ont dépassé la répercussion sur les clients. Les fournisseurs intégrés verticalement tels que DuPont et Toray se couvrent par des accords d'achat à long terme, mais les acteurs de niveau intermédiaire à Taïwan et en Inde ont subi des baisses d'utilisation inférieures à 70 %. Cette volatilité oriente la R&D vers l'extrusion sans solvant et les dispersions aqueuses, mais les lignes pilotes n'ont pas atteint l'intégrité mécanique des grades coulés par solvant. Par conséquent, le risque lié aux matières premières reste un frein à l'expansion du marché des films polyimides.

Coût de conformité aux émissions de COV pour le coulage par solvant

Le coulage par solvant émet de la N-méthyl-2-pyrrolidone et du diméthylacétamide, désormais plafonnés en dessous de 20 mg/m³ dans de nombreuses juridictions. La mise à niveau des oxydateurs thermiques ajoute entre 5 millions et 15 millions USD par ligne, décourageant les ajouts de capacité en Europe et en Amérique du Nord. La Chine a renforcé ses normes nationales en 2025, incitant les lignes domestiques à améliorer leurs systèmes d'abattement ou à suspendre la production lors des alertes à la pollution. Bien que les dispersions à base d'eau atténuent l'exposition aux COV, le module de traction est inférieur de 10 % à 15 %. La structure d'approvisionnement à deux niveaux qui en résulte pénalise les petits transformateurs et ralentit l'adoption plus large, tempérant le CAGR du marché des films polyimides.

Analyse des segments

Par type de produit : les grades spéciaux stimulent la diversification des revenus

Le film ambre conventionnel a conservé 45,45 % de la taille du marché des films polyimides en 2025, soutenu par l'isolation de moteurs sensibles aux coûts et les supports de rubans. Les grades incolores devraient progresser à un CAGR de 6,22 % à mesure que les fabricants d'écrans exigent une transmission lumineuse supérieure à 88 %. Les films revêtus de fluor séduisent les circuits hydrauliques aérospatiaux, et les variantes chargées de graphite s'intègrent dans les interfaces thermiques de batteries pour véhicules électriques où le flux de chaleur dépasse 5 W/m·K. Les grades étirés biaxialement offrent une meilleure résistance à la déchirure, bien que leur prime de prix de 15 % limite leur adoption à l'électronique automobile.

Les formulations spéciales génèrent désormais des marges plus élevées et protègent les producteurs des fluctuations des prix des produits de base. Kolon, Kaneka et Asahi Kasei développent leurs capacités incolores et photosensibles, cette dernière investissant pour doubler la production de PIMEL PSPI d'ici 2030. Ces engagements pluriannuels indiquent que les segments premium ancreront la croissance des revenus au sein du marché des films polyimides.

Par application : la croissance des rubans dépasse la domination des FPCB

Les circuits imprimés flexibles représentaient 43,77 % de la part du marché des films polyimides en 2025, reflétant leur utilisation bien établie dans les smartphones, les appareils portables et les capteurs ADAS. Les rubans adhésifs sensibles à la pression, cependant, affichent un CAGR de 6,02 % à mesure que les étiquettes RFID se répandent dans la logistique de détail et l'emballage pharmaceutique. Les produits fabriqués spéciaux tels que les joints découpés à l'emporte-pièce servent des marchés de moteurs matures, et la demande de fils et câbles croît avec les installations d'énergie renouvelable.

Les fournisseurs de rubans introduisent des variantes ignifuges et thermoconductrices pour pénétrer l'assemblage de batteries pour véhicules électriques, où l'application manuelle et la réparabilité sont cruciales. La technologie FPCB évolue vers des pas plus fins, mais la pression sur les prix persiste car les équipementiers de smartphones évaluent les coûts trimestriellement. Ces dynamiques compensatoires maintiennent l'équilibre du secteur des films polyimides entre le volume des circuits et la croissance premium des systèmes adhésifs techniques.

Par secteur d'utilisation finale : l'étiquetage émerge comme un adoptant à forte croissance

L'électronique a conservé 54,28 % de la demande en 2025, englobant les smartphones, les ordinateurs portables et le matériel de stations de base. Les applications d'étiquetage devraient se développer à un CAGR de 6,09 % jusqu'en 2031, les propriétaires de marques grand public intégrant des puces NFC dans des étiquettes flexibles inviolables pour la visibilité de la chaîne d'approvisionnement. L'électrification automobile oriente le polyimide vers les modules de batteries, les encoches de moteurs et les circuits de capteurs. L'aérospatiale dépend du matériau pour les couvertures de satellites et l'isolation des faisceaux liés aux lancements de constellations.

Le marché des films polyimides voit désormais un pipeline diversifié où des utilisateurs non traditionnels, tels que les produits de luxe et les produits pharmaceutiques, s'appuient sur des étiquettes haute température pour lutter contre la contrefaçon. La croissance automobile est structurelle, compte tenu des exigences de sécurité dans les packs haute tension, tandis que les commandes aérospatiales restent épisodiques mais stables une fois qualifiées. Cette combinaison élargit le marché total adressable et amortit les cycles de revenus.

Analyse géographique

L'Asie-Pacifique représentait 44,91 % des revenus en 2025 et devrait croître à un CAGR de 6,14 % jusqu'en 2031, soutenue par l'assemblage électronique, la production automobile et l'approvisionnement intégré verticalement en dianhydride en Chine. Le Japon maintient son leadership dans les grades incolores et photosensibles, approvisionnant Samsung Display, LG Display et TSMC. La Corée du Sud tire parti de sa proximité avec les fabricants de panneaux pour le prototypage rapide, tandis que le programme d'incitation lié à la production de l'Inde stimule la demande locale de FPCB, bien que les importations de films dominent encore.

L'Amérique du Nord détenait une part de l'ordre de la mi-dizaine de pourcentages du marché des films polyimides. L'expansion de 250 millions USD de DuPont à Circleville, dans l'Ohio, renforce l'approvisionnement domestique pour les clients des secteurs aérospatial et de la défense qui privilégient la fiabilité au coût. La loi CHIPS des É�ٲ��ٲ�-���Ծ��� finance de nouvelles usines d'emballage en Arizona et au Nouveau-Mexique, intégrant les grades photosensibles dans les chaînes d'approvisionnement régionales. Le Canada et le Mexique absorbent les volumes de fils et câbles liés aux investissements dans l'éolien et les véhicules électriques.

L'Europe a contribué à une part de l'ordre de la haute dizaine de pourcentages, concentrée en Allemagne, en France et en Italie, pour les usages automobiles et satellitaires. Les limites d'émissions REACH freinent les nouvelles capacités, de sorte que de nombreux transformateurs importent des films asiatiques tout en se concentrant sur les rubans et stratifiés en aval. L'Amérique du Sud et le Moyen-Orient restent naissants, mais les programmes de véhicules électriques du ����é������ et la diversification pétrochimique de l'Arabie saoudite laissent entrevoir une demande incrémentale future pour le marché des films polyimides.

Paysage concurrentiel

Le marché des films polyimides est modérément consolidé. PI Advanced Materials, Taimide et Wuhan Imide se font concurrence régionalement et personnalisent des grades de niche, tandis que 3M, AGC et Saint-Gobain s'appuient sur des stratifiés et des rubans en aval pour capter de la valeur au-delà du film brut. L'innovation se poursuit dans les dispersions à base d'eau et le traitement en phase sèche visant à éliminer les COV, mais la parité mécanique avec les grades coulés par solvant reste insaisissable. Les dépôts de brevets pour les films d'interface thermique chargés de graphite et les formulations photosensibles à faible constante diélectrique soulignent la rivalité en matière de R&D.

Leaders du secteur des films polyimides

DuPont

KANEKA CORPORATION

PI Advanced Materials Co., Ltd.

TORAY INDUSTRIES, INC.

Kolon Industries, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : FUJIFILM Corporation a dévoilé ZEMATES, sa dernière marque de matériaux isolants photosensibles adaptés aux procédés de back-end des semi-conducteurs, avec un accent principal sur le polyimide. La gamme ZEMATES comprend un polyimide liquide conçu pour les couches de redistribution (RDL) et les films de protection.

- Juillet 2025 : Arkema, aux côtés de son affiliée PI Advanced Materials, a dévoilé un nouveau nom de marque pour son produit phare en polyimide haute performance, Zenimid. Ce repositionnement de marque souligne l'engagement de PI Advanced Materials à élargir l'empreinte mondiale de sa gamme de produits, ciblant des marchés diversifiés notamment l'aérospatiale, l'automobile, l'électronique et les secteurs industriels.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des films polyimides comme la vente de feuilles et de rouleaux polyimides aromatiques ou incolores, entièrement imidisés, neufs, fournis pour les circuits imprimés flexibles, l'isolation électrique, le câblage aérospatial, les modules photovoltaïques et d'autres utilisations à haute température où un service continu au-dessus de 240 °C est exigé.

Exclusion du périmètre : Les rubans pré-stratifiés incluant déjà un adhésif sensible à la pression sont exclus afin d'éviter un double comptage de la valeur des adhésifs en aval.

Aperçu de la segmentation

- Par type de produit

- Film PI ambre conventionnel

- Film PI incolore

- Film PI revêtu de fluor

- Film PI thermoconducteur/chargé de graphite

- Film PI étiré biaxialement

- Par application

- Circuits imprimés flexibles (FPCB)

- Produits fabriqués spéciaux

- Rubans adhésifs sensibles à la pression

- Fils et câbles

- �Ѵdzٱ�ܰ�/��é��é�����ٱ�ܰ�

- Par secteur d'utilisation finale

- É���ٰ��DzԾ���ܱ�

- Automobile

- ��é���Dz��貹�پ�������

- É�پ���ܱ�ٲ�����

- Autres secteurs d'utilisation finale

- Par géographie

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes ont mené des entretiens structurés avec des fabricants de films au Japon, en Chine et aux É�ٲ��ٲ�-���Ծ���, des fabricants de circuits imprimés flexibles en Corée du Sud et en Allemagne, ainsi que des intégrateurs de faisceaux aérospatiaux au Texas. Ces échanges ont confirmé les prix de vente réels, les montées en rendement pour les grades incolores et les calendriers de qualification, renforçant ainsi notre confiance dans chaque hypothèse.

Recherche documentaire

Nous avons commencé par les bases de données publiques d'UN Comtrade, de la Commission du commerce international des É�ٲ��ٲ�-���Ծ���, de l'OCDE STAN et de l'association électronique IPC, qui cartographient les tonnages d'exportation, la production de dispositifs et les prix en vigueur. Les normes et les orientations chimiques de l'Agence européenne des produits chimiques et de l'ASTM ont précisé les plafonds réglementaires qui façonnent la demande. Les rapports 10-K des entreprises, les familles de brevets collectées via Questel et les flux d'actualités de Dow Jones Factiva ont aidé notre équipe à suivre les ajouts de capacité et les migrations technologiques. D&B Hoovers a soutenu les recoupements de revenus des producteurs. Les sources citées sont indicatives ; de nombreux autres documents ont été consultés à des fins de validation et de clarification.

Dimensionnement du marché et prévisions

Un modèle hybride descendant et ascendant a servi de cadre au marché. L'offre mondiale a été reconstituée à partir de la capacité nominale en films, du taux d'utilisation typique et du commerce net, puis répartie entre les utilisations finales à l'aide de métriques de pénétration telles que la surface de film par panneau OLED et les mètres par faisceau de câbles d'aéronef. Les prix de vente moyens recueillis lors des entretiens ont converti les volumes en valeur et ont été réconciliés avec les revenus échantillonnés des producteurs. Une régression multivariée portant sur les expéditions de smartphones OLED, les livraisons d'avions commerciaux, la production de batteries pour véhicules électriques et les tendances du PMI industriel a produit les perspectives 2025-2030, avec des ajustements de scénarios là où les données étaient insuffisantes.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles d'anomalies par rapport à des indicateurs indépendants avant examen par les responsables seniors. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements tels que des arrêts d'usines ou des variations importantes des prix des résines sont susceptibles de modifier sensiblement la référence de base.

Pourquoi la référence de marché des films polyimides de Mordor est fiable

Les estimations publiées divergent souvent parce que les entreprises appliquent des périmètres, des grilles de prix ou des cadences d'actualisation différents. Une étude de 2024 a évalué le marché à 2,61 milliards USD, tandis qu'une autre l'a situé à 1,38 milliard USD. Notre sélection rigoureuse des variables et notre reconfirmation annuelle maintiennent les chiffres ancrés aux transactions réelles.

Des écarts importants apparaissent lorsque les rubans enduits d'adhésif sont intégrés dans le chiffre d'affaires des films de base, lorsque les grades incolores spéciaux sont exclus, ou lorsque la capacité nominale est considérée comme pleinement utilisée ; de tels choix peuvent faire varier les valeurs 2025 de plusieurs centaines de millions de dollars.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,65 Md USD (2025) | ���ϲ����� | - |

| 2,61 Md USD (2024) | Global Consultancy A | Inclut les rubans et suppose une utilisation totale de la capacité |

| 1,38 Md USD (2024) | Industry Research B | Exclut les grades incolores et la majeure partie de la demande aérospatiale |

La comparaison montre qu'en clarifiant les choix de périmètre, en échantillonnant les prix réels et en actualisant les données tous les douze mois, ���ϲ����� fournit une référence équilibrée et transparente que les décideurs peuvent relier à des volumes et des prix vérifiables.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des films polyimides en 2026 ?

Quelle est la taille du marché des films polyimides en 2026 ?

Quel segment d'application mène la demande ?

Quel segment d'application mène la demande ?

Quelle région enregistre la croissance des revenus la plus rapide ?

Quelle région enregistre la croissance des revenus la plus rapide ?

Pourquoi les films polyimides incolores sont-ils importants ?

Pourquoi les films polyimides incolores sont-ils importants ?

Quelle est la principale contrainte à laquelle font face les producteurs ?

Quelle est la principale contrainte à laquelle font face les producteurs ?

Dernière mise à jour de la page le: