Taille et part du marché de l'assurance automobile à Singapour

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 0.95 Milliards de dollars |

| Taille du Marché (2026) | 0.97 Milliards de dollars |

| Taille du Marché (2031) | 1.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.07% CAGR |

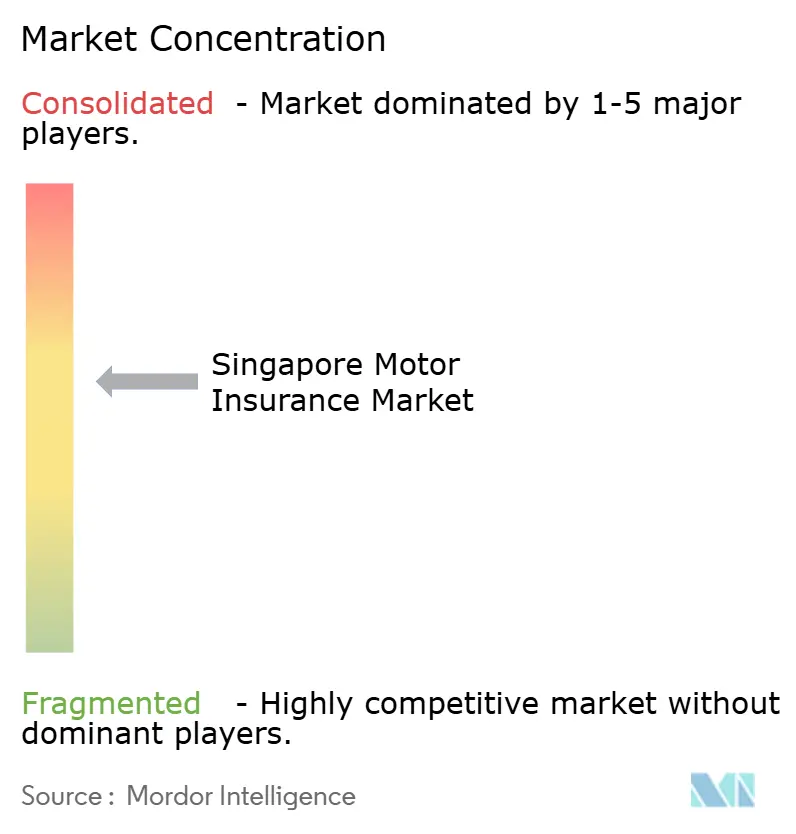

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assurance automobile à Singapour par ���ϲ�����

La taille du marché de l'assurance automobile à Singapour en 2026 est estimée à 0,97 milliard USD, en progression par rapport à la valeur de 2025 de 0,95 milliard USD, avec des projections pour 2031 indiquant 1,07 milliard USD, croissant à un TCAC de 2,07 % sur la période 2026-2031. Malgré un plateau du parc de véhicules, le marché de l'assurance automobile à Singapour est en hausse. Les assureurs exploitent des outils numériques, la télématique et des couvertures spécialisées pour les véhicules électriques (VE) afin d'augmenter les primes moyennes. Les facteurs clés qui façonnent la conception des produits et les stratégies de tarification comprennent les exigences obligatoires en matière de responsabilité civile tiers, l'adoption rapide des véhicules électriques et le soutien de l'Autorité monétaire de Singapour (MAS) aux projets pilotes d'Insurtech. Par ailleurs, une montée en puissance des flottes commerciales, notamment dans les services de covoiturage et la livraison du dernier kilomètre, amplifie les volumes de primes. Les innovations numériques, telles que l'e-KYC activé par Singpass et les agrégateurs en ligne, permettent non seulement de réduire les coûts de distribution, mais aussi d'intensifier la concurrence par les prix. Dans ce paysage dynamique, les assureurs établis renforcent leurs positions sur le marché en proposant des garanties complémentaires améliorées, en facilitant les règlements de sinistres instantanés et en nouant des partenariats pour faire face à la hausse des coûts de réparation liés aux systèmes avancés d'aide à la conduite.

Principaux enseignements du rapport

- Par type de police, la couverture tous risques a dominé avec 71,85 % de la part du marché de l'assurance automobile à Singapour en 2025 ; les produits basés sur l'utilisation/payez-selon-votre-conduite devraient croître à un TCAC de 12,12 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 80,78 % de la taille du marché de l'assurance automobile à Singapour en 2025, tandis que les motos et scooters devraient progresser à un TCAC de 13,02 % entre 2026 et 2031.

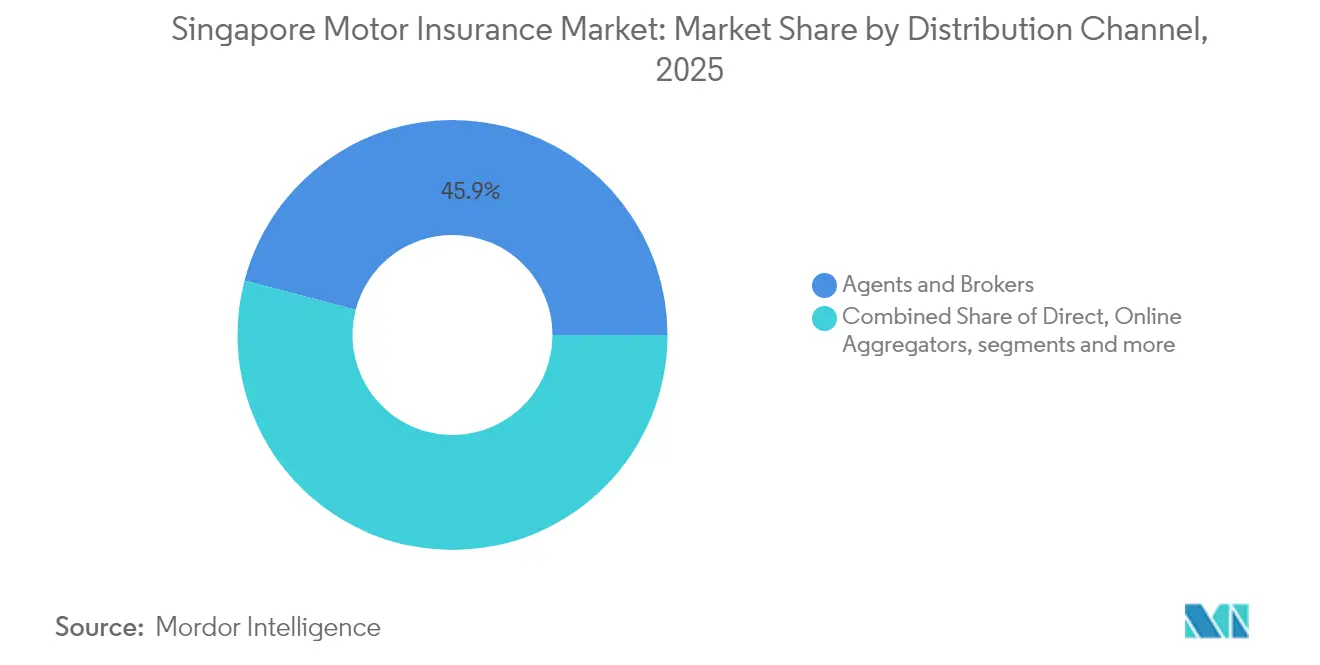

- Par canal de distribution, les agents et courtiers ont représenté 45,92 % des revenus en 2025 ; les agrégateurs de prix en ligne devraient afficher le TCAC le plus rapide, à 15,08 %, jusqu'en 2031.

- Par utilisateur final, les lignes personnelles représentaient 77,63 % de la taille du marché de l'assurance automobile à Singapour en 2025 ; les lignes commerciales progressent à un TCAC de 8,98 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'assurance automobile à Singapour

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Conformité obligatoire à l'assurance responsabilité civile tiers | +0.5% | À l'échelle nationale à Singapour | Court terme (≤ 2 ans) |

| Adoption des VE et couvertures spécialisées | +0.4% | Focus urbain national | Moyen terme (2 à 4 ans) |

| Télématique et modèles basés sur l'utilisation | +0.6% | À l'échelle nationale à Singapour | Moyen terme (2 à 4 ans) |

| Croissance des flottes de covoiturage et de livraison | +0.4% | Centres urbains | Court terme (≤ 2 ans) |

| Agrégateurs numériques en vente directe aux consommateurs | +0.3% | À l'échelle nationale à Singapour | Court terme (≤ 2 ans) |

| E-KYC activé par Singpass | +0.3% | À l'échelle nationale à Singapour | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Conformité obligatoire à l'assurance automobile responsabilité civile tiers en vertu du droit singapourien

À Singapour, la loi sur les véhicules à moteur (risques envers les tiers et indemnisation) rend l'assurance automobile obligatoire, façonnant considérablement le paysage de l'assurance automobile du pays. Légalement, tout véhicule à moteur doit disposer d'une couverture de responsabilité civile tiers. Ceux qui enfreignent cette règle s'exposent à des amendes ou à une peine d'emprisonnement, ce qui conduit à une adoption quasi universelle des polices et à un volume de primes constant. Le Bureau des assureurs automobiles renforce l'intégrité du marché en indemnisant les victimes d'accidents impliquant des conducteurs non assurés. Des mesures réglementaires, comme l'obligation de déclarer les accidents aux assureurs, visent à lutter contre la fraude et à accélérer le traitement des sinistres. L'Association des assurances générales note que l'application stricte de la réglementation a maintenu le taux de pénétration de l'assurance automobile à près de 100 %[1]Association des assurances générales de Singapour, « Guide du consommateur en assurance automobile », gia.org.sg. Cette forte pénétration offre aux assureurs un marché prévisible, leur permettant de passer de la simple acquisition de clients à l'innovation dans le développement de produits et à l'affinement de l'analyse des risques.

L'adoption des VE stimule les polices spécialisées et les extensions de couverture

À Singapour, la montée en puissance de l'adoption des véhicules électriques (VE) favorise l'évolution des polices d'assurance automobile spécialisées. Alors que les VE ne représentaient que 3,3 % du parc automobile national en 2024, ils dominaient les nouvelles immatriculations de véhicules avec 32,5 %. Cette hausse est largement attribuée aux incitations gouvernementales pouvant atteindre 40 000 SGD[2]Liberty Insurance, « Couvertures et primes dans l'assurance VE à Singapour », libertyinsurance.com.sg. Les assureurs élaborent désormais des produits adaptés aux risques spécifiques des VE, notamment la dégradation des batteries, les dommages potentiels aux équipements de recharge et les cybermenaces. Reflétant les coûts de réparation élevés et la rareté des pièces détachées, ces polices sur mesure comportent une prime de 15 à 20 % par rapport à l'assurance automobile traditionnelle. Une initiative phare dans ce domaine est le plan eDrivo d'Income Insurance, qui propose des fonctionnalités telles que l'assistance à la recharge mobile 24h/24 et 7j/7 et une couverture optionnelle de remplacement de batterie[3]Income Insurance, « Assurance automobile eDrivo », income.com.sg. Alors que les prix des VE sont orientés à la baisse et que l'infrastructure de recharge publique s'élargit, le volume de primes lié à l'assurance VE devrait connaître une croissance à deux chiffres, soulignant son importance en tant qu'axe de croissance stratégique pour les assureurs.

Télématique et assurance basée sur l'utilisation soutenues par les bacs à sable réglementaires de la MAS

À Singapour, le marché de l'assurance automobile est de plus en plus façonné par la télématique et l'assurance basée sur l'utilisation (UBI), avec le soutien du cadre de bac à sable réglementaire de l'Autorité monétaire de Singapour (MAS). Cette initiative permet aux assureurs d'expérimenter des modèles innovants, tels que la tarification au kilomètre et la tarification comportementale, tout en bénéficiant de réductions des exigences en fonds propres. Un exemple notable est le plan « Covered » de Carro, souscrit par NTUC Income. Ce plan utilise des diagnostics embarqués et un scoring piloté par l'IA pour ajuster dynamiquement les primes en fonction du comportement de conduite. Ainsi, les conducteurs prudents bénéficient de réductions allant jusqu'à 30 %. Cette évolution indique un changement dans les pratiques de souscription, privilégiant les métriques comportementales par rapport aux facteurs démographiques traditionnels. Les experts du secteur prévoient que d'ici 2030, l'assurance basée sur l'utilisation pourrait représenter 15 % de toutes les polices automobiles, améliorant les ratios sinistres des assureurs et approfondissant l'engagement des clients.

L'expansion des flottes de covoiturage et de livraison du dernier kilomètre accroît la demande de polices

À Singapour, l'essor des services de covoiturage et des flottes de livraison du dernier kilomètre alimente une montée en puissance de la demande de polices d'assurance automobile adaptées aux besoins commerciaux. Des entreprises comme Grab et foodpanda se tournent vers des solutions d'assurance hybrides qui couvrent à la fois les usages personnels et commerciaux. Par conséquent, les primes automobiles commerciales enregistrent un TCAC solide de 9,20 %. Les opérateurs de flottes recherchent désormais des caractéristiques telles que des franchises ajustables, une assistance routière et des outils de suivi des performances des conducteurs. Les assureurs exploitent la puissance de la télématique, en suivant des métriques telles que le kilométrage des véhicules, les charges en passagers et les données de trajet. Cela ouvre non seulement la voie à une tarification basée sur l'utilisation, mais contribue également à lutter contre la fraude. Avec la densité du tissu urbain singapourien, ces flottes sont partie intégrante du cadre de transport du pays, alimentant une croissance constante du marché de l'assurance automobile.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Guerres des prix sur les agrégateurs | -0.4% | À l'échelle nationale à Singapour | Moyen terme (2 à 4 ans) |

| Plateau du parc de véhicules | -0.3% | À l'échelle nationale à Singapour | Long terme (≥ 4 ans) |

| Règles de fonds propres basées sur le risque de la MAS | -0.2% | À l'échelle nationale à Singapour | Moyen terme (2 à 4 ans) |

| Inflation des sinistres liée aux pièces ADAS et VE | -0.3% | À l'échelle nationale à Singapour | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Les guerres des prix et les remises sur les agrégateurs compriment les marges de souscription

Les assureurs numériques captent rapidement des parts de marché grâce à des prix ultra-bas, déclenchant une course vers le bas qui resserre les marges à tous les niveaux. En réponse, certains assureurs se tournent vers des stratégies telles que l'offre de franchises plus élevées ou de garanties complémentaires déliées. Cependant, ces approches comportent le risque de créer des lacunes de couverture, susceptibles d'éroder la confiance des clients. La pression continue des remises pèse sur les coussins de solvabilité des acteurs plus modestes, soulignant le besoin critique d'une solidité en fonds propres robuste, conformément aux réglementations basées sur le risque. Les prix bas et les marges réduites freinent la croissance du marché de l'assurance automobile à Singapour.

Le plateau du parc de véhicules limite les volumes de nouvelles polices

À Singapour, le marché de l'assurance automobile est confronté à une contrainte structurelle sur les volumes de nouvelles polices, principalement due au système du Certificat de droit (COE). Ce système limite la croissance du parc de véhicules à quasi zéro, une mesure visant à contrôler la congestion routière. Par conséquent, les assureurs réorientent leurs stratégies vers la fidélisation des clients, la vente additionnelle de couvertures améliorées et la mise en œuvre de hausses de primes pour renforcer les revenus, délaissant l'expansion du nombre de polices. Bien que les variations des prix des COE puissent influencer les décisions des consommateurs, poussant ceux qui paient des primes plus élevées à opter pour une couverture plus complète, le plafond durable sur le nombre de véhicules demeure un obstacle important à la croissance du chiffre d'affaires.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de police : les modèles basés sur l'utilisation bouleversent la couverture traditionnelle

La couverture tous risques a dominé avec une part de 71,85 % en 2025, car la valeur élevée des véhicules et la densité du trafic accroissent la gravité perçue des sinistres. La taille du marché de l'assurance automobile à Singapour liée aux polices tous risques devrait progresser légèrement à un TCAC de 1,79 %, soutenue par les valorisations de véhicules liées aux COE. Les polices incendie et vol tiers ainsi que les polices responsabilité civile tiers uniquement servent les véhicules plus anciens ou à budget limité, mais font face à une cannibalisation lorsque les conducteurs se tournent vers des formules souples basées sur l'utilisation.

L'adoption de la télématique remodèle les mécanismes de tarification. Les contrats basés sur l'utilisation progressent de 12,12 % annuellement à mesure que les conducteurs adoptent les économies liées au kilométrage, et les bacs à sable réglementaires de la MAS raccourcissent les cycles de lancement. La part du marché de l'assurance automobile à Singapour liée aux polices basées sur l'utilisation diluerait sensiblement la dominance des primes fixes, obligeant les acteurs établis à affiner leurs algorithmes de scoring du risque et leurs partenariats en télématique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de véhicule : la transition vers les VE remodèle les profils de risque

Les voitures particulières ont contribué à 80,78 % des primes émises en 2025, constituant un segment stable mais à faible croissance en raison de la persistance des plafonds d'immatriculation. La taille du marché de l'assurance automobile à Singapour pour les voitures particulières devrait progresser lentement à seulement 1,59 % de TCAC jusqu'en 2031. À l'inverse, les motos et scooters enregistrent un TCAC de 13,02 %, portés par leur accessibilité financière et la demande des flottes de livraison, bien que depuis une base plus basse.

Les véhicules électriques introduisent une complexité dans la souscription, car les batteries, l'électronique de puissance et les carrosseries en aluminium font monter les factures de réparation. Les polices pour VE comportent des primes de 15 à 20 % plus élevées que les modèles à combustion ; cependant, les incitations et le déploiement des réseaux de recharge alimentent une croissance rapide du parc. D'ici 2030, les VE pourraient représenter un dixième des voitures immatriculées, amplifiant leur impact sur les ratios sinistres et conférant aux assureurs riches en données un avantage dans la souscription.

Par canal de distribution : les plateformes numériques défient les intermédiaires traditionnels

Les agents et courtiers ont conservé 45,92 % des polices en 2025, mais leur part s'érode lentement à mesure que l'achat via mobile gagne du terrain. La taille du marché de l'assurance automobile à Singapour distribuée via les agents devrait rester stable, tandis que les ventes via les agrégateurs s'accélèrent à un TCAC de 15,08 %, élargissant la base de revenus du canal direct.

Les agrégateurs améliorent la transparence mais banalisent les offres. Pour rester pertinents, les intermédiaires intègrent le conseil numérique, regroupent des couvertures multi-branches et mettent en avant les historiques de traitement des sinistres. Les assureurs combinent des modèles omnicanaux : en ligne pour l'acquisition, les courtiers pour les renouvellements à haute valeur et les flottes complexes, et les partenaires bancaires pour les opportunités de vente croisée.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : le segment commercial dépasse la croissance des lignes personnelles

Les lignes personnelles représentaient 77,63 % des primes en 2025, mais elles progressent lentement en raison du plafonnement du nombre de véhicules individuels. Les primes des flottes commerciales augmentent de 8,98 % annuellement à mesure que les opérateurs de covoiturage, de logistique et d'autopartage se développent. La volatilité des coûts de sinistres est plus élevée dans les portefeuilles commerciaux, poussant les assureurs à intégrer la télématique, la formation des conducteurs et des franchises dynamiques.

À mesure que les objectifs de durabilité des entreprises s'élèvent, les sociétés adoptent des camionnettes électriques et des deux-roues, ce qui modifie les tendances de sinistres et les coûts d'immobilisation. Les assureurs qui maîtrisent l'approvisionnement en pièces pour VE et les réseaux de réparation rapide sont susceptibles de gagner des parts dans la niche commerciale en expansion.

Analyse géographique

La géographie compacte de Singapour annule la tarification régionale mais accentue l'attention portée au comportement des conducteurs, à la technologie des véhicules et aux facteurs de densité urbaine. Une couverture étendue par vidéosurveillance et des systèmes de trafic intelligents fournissent des preuves de sinistres de haute qualité, facilitant la détection de la fraude et la résolution des litiges. Les pluies tropicales provoquent des inondations soudaines que les assureurs intègrent dans la tarification des couvertures tous risques, notamment pour les parkings en zone basse.

L'ambition du gouvernement de devenir une nation « moins dépendante de la voiture » façonne la demande à long terme. Les investissements dans les capacités ferroviaires et routières visent à réduire la dépendance aux véhicules particuliers, mais les flottes de l'économie des petits boulots et les locations à court terme progressent en parallèle, diversifiant les sources de primes. La supervision de la MAS impose une solvabilité solide, incitant à une optimisation continue des fonds propres, tandis que l'infrastructure d'identité numérique soutient un e-KYC sans friction, favorisant un développement rentable des canaux directs.

L'adoption des VE est géographiquement concentrée autour des ensembles de logements publics dotés de bornes de recharge communes et des quartiers aisés avec des points de recharge dans les propriétés individuelles. À mesure que la carte des bornes de recharge se densifie, les assureurs s'attendent à ce que les fréquences de sinistres des VE convergent avec les normes des véhicules à combustion, bien que la gravité puisse rester élevée en raison du coût des batteries. Les règles strictes d'importation de Singapour et la déregistration planifiée à l'intervalle de 10 ans garantissent que l'âge moyen des véhicules reste jeune, maintenant des coûts de réparation moyens élevés.

Paysage concurrentiel

La concentration du marché est modérée. NTUC Income Insurance Co-operative Ltd, Great Eastern General Insurance Ltd, MSIG Insurance (Singapore) Pte. Ltd., AXA Insurance Pte Ltd et Tokio Marine Insurance Singapore Ltd sont les principaux acteurs du marché, appuyés par un vaste réseau d'agents et une éthique coopérative. Des entrants étrangers tels que Budget Direct et FWD connaissent une croissance rapide grâce à des modèles en ligne à faible coût, proposant des primes de 30 à 40 % inférieures aux tarifs traditionnels pour attirer les conducteurs sensibles aux prix.

La technologie est le principal terrain de concurrence. Les acteurs établis déploient des portails de traitement des sinistres pilotés par l'IA qui réduisent les délais de règlement de plusieurs semaines à quelques jours, tandis que les challengers commercialisent l'émission instantanée de polices et la facturation au kilomètre. Les partenariats avec les fabricants de VE et les sociétés de covoiturage génèrent des groupes d'affinité exclusifs. Certains assureurs déposent des brevets sur des couvertures paramétriques activées par la chaîne de blocs pour automatiser les paiements en cas de perte totale.

Les règles de fonds propres favorisent la taille. Les cadres basés sur le risque de la MAS élèvent les charges en fonds propres pour les livres à forte croissance mais à marges réduites, stimulant la consolidation. Bien que l'offre d'Allianz en 2024 pour Income Insurance soit tombée à l'eau, les analystes anticipent de nouvelles fusions-acquisitions à mesure que les petites entreprises recherchent une solidité bilancielle et des capacités numériques. La différenciation concurrentielle tend vers l'expérience client plutôt que le prix seul, surtout dans un marché où l'inflation des réparations exige une souscription prudente.

Leaders du secteur de l'assurance automobile à Singapour

MSIG INSURANCE (SINGAPORE) PTE. LTD.

TOKIO MARINE LIFE INSURANCE SINGAPORE LTD.

THE GREAT EASTERN LIFE ASSURANCE COMPANY LIMITED

NTUC Income Insurance Co-operative Ltd

AXA Insurance Pte Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Gallagher Re a indiqué que les insutech de dommages ont levé 1,13 milliard USD au premier trimestre 2025, les entreprises axées sur l'IA captant 61,2 % des transactions.

- Janvier 2025 : Liberty Insurance Pte Ltd a révélé que les VE représentaient 3,3 % du parc automobile en 2024, avec des immatriculations de VE à 32,5 % des nouvelles additions.

- Décembre 2024 : Allianz Insurance Singapore a retiré sa proposition d'acquisition d'Income Insurance, un retrait qui préserve le paysage concurrentiel de Singapour en maintenant le statut d'Income en tant qu'assureur automobile local de premier plan.

- Septembre 2024 : Income Insurance a lancé l'assurance automobile eDrivo, intégrant des options d'assistance à la recharge mobile et de remplacement de batterie pour les propriétaires de VE.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Nous définissons le marché de l'assurance automobile de Singapour comme les primes annuelles émises par les assureurs agréés pour les polices qui protègent les véhicules à moteur immatriculés à titre privé et commercial, les voitures, les motos, les camionnettes et les taxis, contre les risques de responsabilité civile et de dommages propres. Les valeurs sont exprimées en dollars américains constants de 2024 et s'alignent sur les conventions de reporting de l'Autorité monétaire de Singapour.

Exclusion du champ d'application : Les polices vendues à des captives offshore, les extensions de garantie et les avenants autonomes en cas d'accident personnel sont exclus de notre dimensionnement.

Aperçu de la segmentation

- Par type de police

- Couverture tous risques

- Incendie et vol tiers

- Responsabilité civile tiers uniquement

- Polices basées sur l'utilisation / payez-selon-votre-conduite

- Par type de véhicule

- Voitures particulières

- Motos et scooters

- Véhicules commerciaux et utilitaires légers

- Par canal de distribution

- Agents et courtiers

- Direct (site internet de l'assureur / agence)

- Agrégateurs de prix en ligne

- Bancassurance

- Concessionnaires automobiles

- Par utilisateur final

- Lignes personnelles

- Lignes commerciales

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous nous sommes entretenus avec des responsables de la souscription, des experts en sinistres et des opérateurs de flottes dans les couloirs de transport du Grand Singapour et de Johor. Ces discussions nous ont aidés à valider les hypothèses de taux de sinistres, la prime moyenne par véhicule et les premiers taux d'adoption des produits basés sur l'utilisation.

Recherche documentaire

Nos analystes ont commencé par utiliser les données ouvertes de la General Insurance Association, les statistiques annuelles de l'Autorité monétaire de Singapour, les chiffres du parc automobile de la Land Transport Authority et les rapports d'accident du ministère des transports, qui permettent d'ancrer les volumes de primes, les tendances en matière de sinistres et le nombre de véhicules. Les revues spécialisées, les discours parlementaires sur les quotas de certificats de droits et les articles évalués par des pairs sur les coûts de réparation des VE ont fourni un contexte sur l'inflation des prix et la gravité des risques. Les bases de données payantes, D&B Hoovers pour les données financières des assureurs, Dow Jones Factiva pour les dépôts de primes et Questel pour les brevets liés à la télématique, ont fourni des informations sur les entreprises que les sources publiques ne pouvaient pas fournir. Les sources citées illustrent, sans l'épuiser, le large éventail de sources que nous consultons régulièrement chez ���ϲ�����.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence avec les primes brutes émises en 2024, ajustées pour tenir compte des changements prévus dans la taille des véhicules, la prime moyenne et la gravité des sinistres. Les résultats sont corroborés par des vérifications sélectives ascendantes, des échantillons d'assureurs et des audits de canaux, qui nous permettent d'affiner les segments aberrants. Les variables clés de notre modèle comprennent les renouvellements de quotas de COE, la pénétration des VE, le coût moyen des sinistres, la fréquence des accidents et le revenu disponible lié au PIB.

Pour les prévisions, nous utilisons une régression multivariée combinée à l'ARIMA pour projeter les primes jusqu'en 2030 ; les coefficients sont examinés avec les personnes interrogées avant d'être finalisés. Les données manquantes dans les sous-segments les plus petits sont interpolées linéairement par rapport à des indicateurs plus larges tels que les ventes de véhicules et les indices de coûts de réparation.

Cycle de validation et de mise à jour des données

Avant de signer, deux réviseurs principaux testent les résultats du modèle par rapport aux ratios historiques de GIA et aux mesures de solvabilité de la MAS. Tout écart supérieur à trois points de pourcentage déclenche un nouveau travail. Les rapports sont actualisés tous les douze mois, et des mises à jour intermédiaires sont publiées lorsque des chocs réglementaires ou macroéconomiques modifient sensiblement les hypothèses.

Pourquoi la base de référence de l'assurance automobile de Mordor à Singapour commande la fiabilité

Les estimations publiées correspondent rarement parce que les entreprises choisissent des champs d'application, des bases de prix et des trajectoires de taux de change divergents. Nous reconnaissons d'emblée ces variations afin que les clients voient immédiatement où les chiffres divergent et pourquoi nos filtres disciplinés sont importants.

Les principaux facteurs d'écart sont la prise en compte ou non des frais accessoires, l'étendue des branches non-vie regroupées dans la branche "automobile" et l'année de taux de change choisie. Notre étude limite le champ d'application aux primes émises à l'étranger, exclut les couvertures périphériques et effectue les conversions sur la base de la moyenne mobile des MAS, ce qui permet de conserver une base de référence étroite et reproductible pour 2025.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 0,95 B (2025) | Renseignements sur le Mordor | - |

| USD 1,20 B (2024) | Conseil régional A | Inclut les suppléments pour accidents personnels et les frais d'assistance routière. |

| USD 6,12 B (2024) | Journal professionnel B | Regroupe toutes les branches non-vie liées aux véhicules et utilise un taux de change fixe pour 2023 |

L'ensemble de la comparaison montre qu'une fois les flux de revenus périphériques et les grandes lignes P&C retirés, notre chiffre offre la base de référence la plus transparente et la plus apte à la prise de décision pour les assureurs, les réassureurs et les régulateurs.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de l'assurance automobile à Singapour ?

Le marché est évalué à 0,97 milliard USD en 2026 et devrait atteindre 1,07 milliard USD d'ici 2031.

Pourquoi les primes pour les véhicules électriques sont-elles plus élevées à Singapour ?

Les primes VE se situent 15 à 20 % au-dessus des voitures conventionnelles, car les batteries et les composants spécialisés font monter les coûts de réparation, et les données actuarielles restent limitées.

Comment le système du Certificat de droit (COE) affecte-t-il la croissance de l'assurance automobile ?

Les quotas de COE plafonnent le nombre de véhicules, de sorte que les assureurs s'appuient sur la mise à niveau des polices et les flottes commerciales plutôt que sur la croissance des nouveaux véhicules pour augmenter les revenus de primes.

Quel rôle joue la télématique dans la tarification de l'assurance automobile ?

Les dispositifs télématiques capturent le kilométrage et le comportement de conduite, permettant des primes payez-selon-votre-conduite qui récompensent les bonnes habitudes de conduite avec des réductions allant jusqu'à 30 %.

Dernière mise à jour de la page le: