Taille et part de marché des stents auto expansibles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.77 Milliards de dollars |

| Taille du Marché (2031) | 4.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des stents auto expansibles par ���ϲ�����

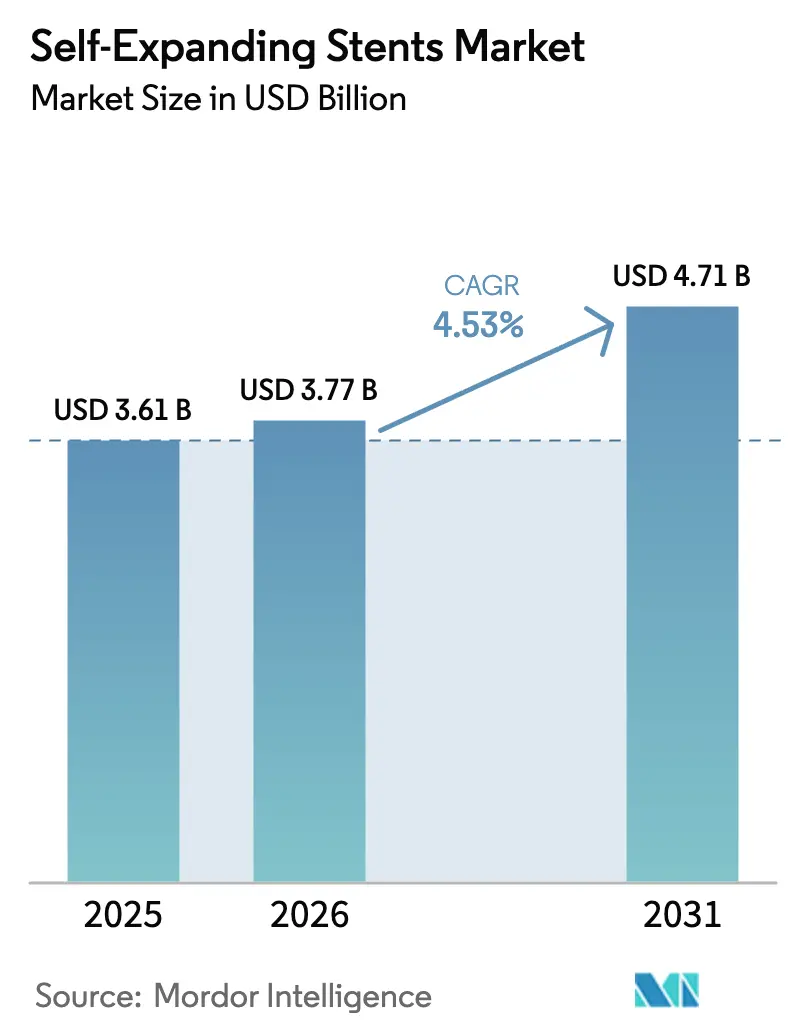

La taille du marché des stents auto expansibles en 2026 est estimée à 3,77 milliards USD, en progression par rapport à la valeur 2025 de 3,61 milliards USD, avec des projections pour 2031 s'établissant à 4,71 milliards USD, affichant un TCAC de 4,53 % sur la période 2026-2031. Cette expansion modérée reflète un environnement concurrentiel mature, une pression croissante des ballons à élution médicamenteuse et une disponibilité accrue des thérapies interventionnelles alternatives. Néanmoins, le vieillissement des populations et la progression régulière des volumes de procédures mini-invasives continuent d'ancrer la demande. La technologie demeure l'axe de compétition : les conceptions à base de nitinol prévalent pour leur flexibilité et leur résistance radiale, tandis que les armatures hybrides polymères remettent en cause la domination métallique grâce à une biocompatibilité supérieure. Sur le plan régional, des plafonds de remboursement élevés en Amérique du Nord soutiennent l'adoption de dispositifs premium, tandis que la simplification réglementaire et la fabrication locale stimulent une croissance rapide en Asie-Pacifique.

Principaux enseignements du rapport

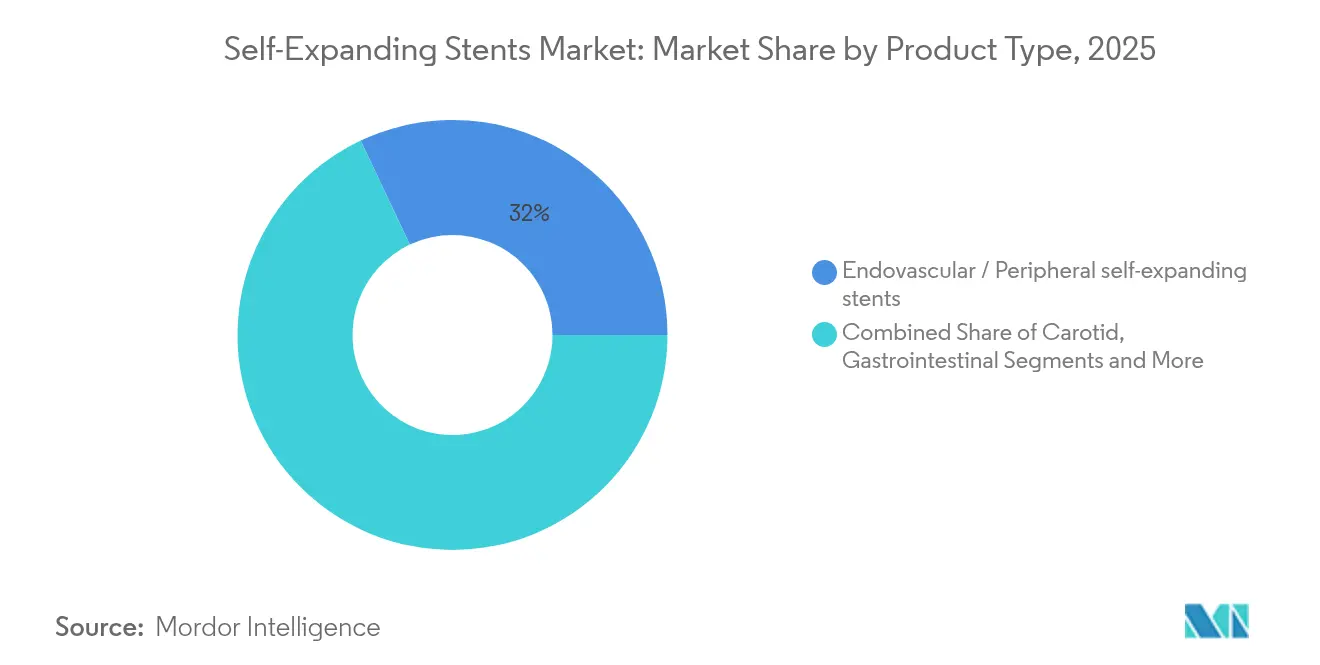

- Par type de produit, les systèmes endovasculaires et périphériques ont représenté 32,02 % de la part de marché des stents auto expansibles en 2025 ; les dispositifs intracrâniens devraient progresser à un TCAC de 6,58 % jusqu'en 2031.

- Par matériau, le nitinol a conservé une part de 68,77 % de la taille du marché des stents auto expansibles en 2025, tandis que les composites hybrides polymères progressent à un TCAC de 7,93 % jusqu'en 2031.

- Par application, les procédures fémoropoplitées ont représenté 39,02 % de la taille du marché des stents auto expansibles en 2025 ; les interventions sous le genou affichent les perspectives de TCAC les plus élevées à 7,45 %.

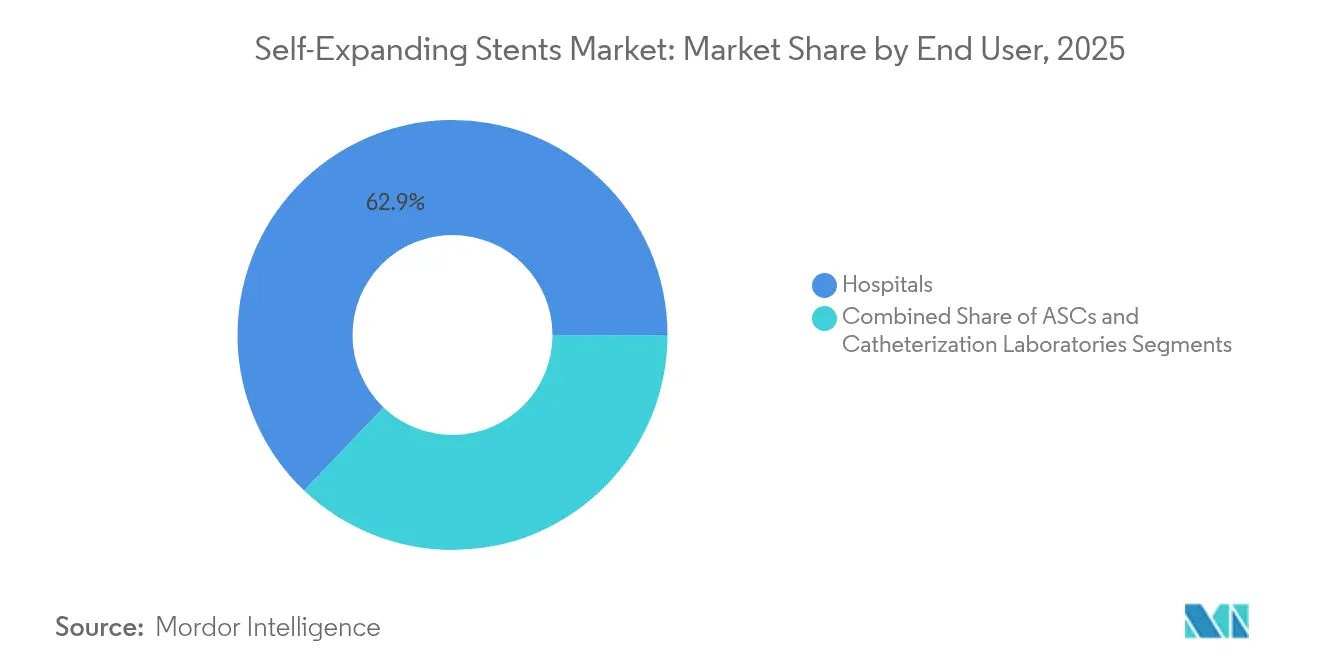

- Par utilisateur final, les hôpitaux ont capté 62,88 % des revenus en 2025, tandis que les centres chirurgicaux ambulatoires progressent à un TCAC de 7,01 %.

- Par mode de délivrance, les systèmes over-the-wire ont représenté 52,02 % de la part de marché des stents auto expansibles en 2025, tandis que les plateformes stent-on-a-wire affichent le TCAC le plus rapide à 7,52 % jusqu'en 2031.

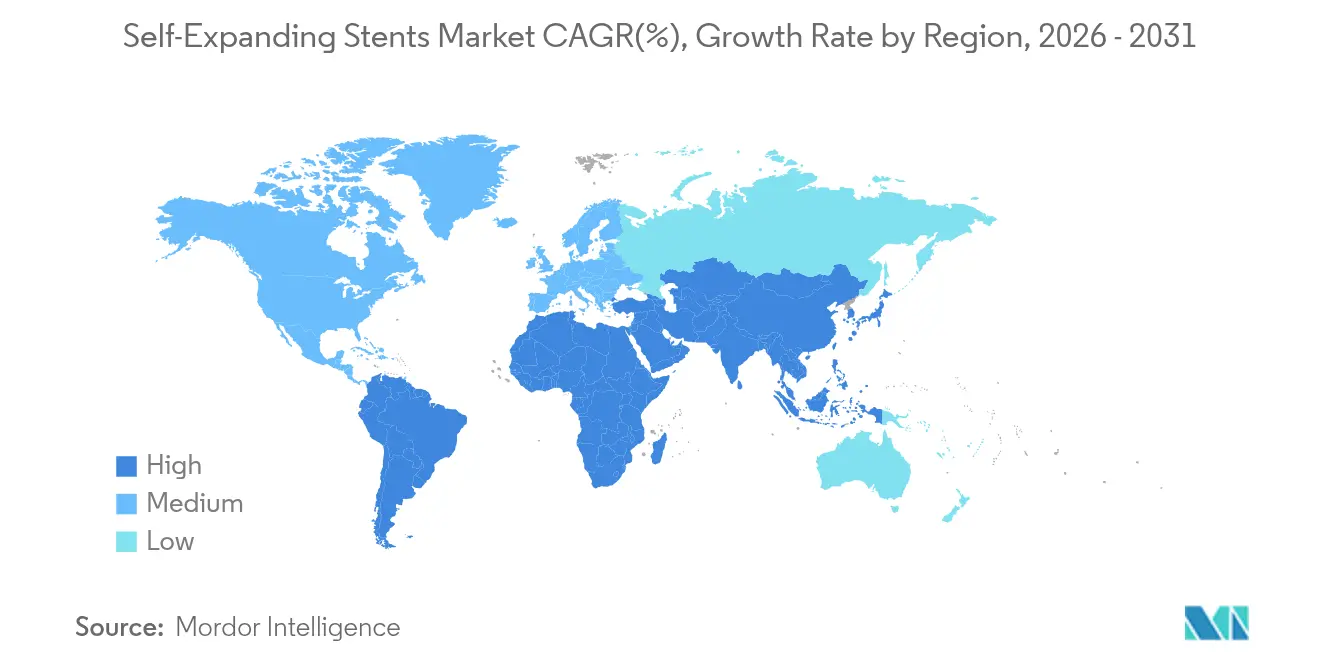

- Par géographie, l'Amérique du Nord a dominé avec 38,11 % de la part de marché des stents auto expansibles en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des stents auto expansibles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence élevée des maladies cardiovasculaires et des cas d'AOMI | +1.2% | Mondiale, avec l'impact le plus fort en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Essor des interventions périphériques mini-invasives | +0.9% | Mondiale, portée par la croissance en Asie-Pacifique | Moyen terme (2-4 ans) |

| Améliorations rapides des technologies à base de nitinol et d'imagerie | +0.7% | Amérique du Nord et UE, s'étendant à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Transfert de la chirurgie vasculaire vers le cadre ambulatoire | +0.6% | Marchés de base en Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Stents auto expansibles à élution médicamenteuse pour l'ischémie sous le genou | +0.5% | Mondiale, adoption précoce aux É�ٲ��ٲ�-���Ծ��� et dans l'UE | Long terme (≥ 4 ans) |

| Outils de planification procédurale et de dimensionnement assistés par IA | +0.4% | Amérique du Nord et UE, marchés sélectifs en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Prévalence élevée des maladies cardiovasculaires et des cas d'AOMI

Les maladies cardiovasculaires affectent toujours 127,9 millions d'adultes américains, soit 48,6 % des résidents âgés de 20 ans et plus, malgré une baisse du taux de mortalité par maladie cardiaque à 162,1 pour 100 000 en 2023. L'artériopathie oblitérante des membres inférieurs (AOMI) représente désormais une charge pour 113 millions de personnes âgées de 40 ans et plus dans le monde. Les patients diabétiques affichent une prévalence de l'AOMI de 11,2 %, et des triglycérides élevés accroissent encore le risque. Ces chiffres garantissent un flux procédural régulier pour le marché des stents auto expansibles.

Essor des interventions périphériques mini-invasives

Les approches endovasculaires atteignent un taux de succès technique de 97,7 % pour les lésions de l'artère iliaque classées TASC II A/B.[1]Le Duc Tin, Résultats de l'angioplastie par ballonnet et de la mise en place d'un stent pour les lésions de l'artère iliaque,

Frontiers in Surgery, frontiersin.org Les laboratoires en cabinet médical et les centres chirurgicaux ambulatoires réalisent une part croissante des traitements de l'AOMI, ce qui réduit les coûts d'admission tout en maintenant des résultats comparables. Le suivi en temps réel des dispositifs assisté par IA pour la pose de stents carotidiens a atteint des niveaux de précision remarquables.[2]Yuya Sakakura et al., Pose de stent carotidien assistée par intelligence artificielle en temps réel,

Journal of NeuroInterventional Surgery, jnis.bmj.com Ces gains d'efficacité renforcent l'adoption.

Améliorations rapides des technologies à base de nitinol et d'imagerie

Les revêtements à base d'oxyde de titane-nitrure réduisent les événements cardiaques indésirables majeurs à 5 ans à 16 % contre 39 % pour les comparateurs en métal nu. La quantification des plaques par apprentissage profond s'aligne étroitement sur l'échographie intravasculaire, améliorant la planification des procédures. Ces avancées élargissent le bassin de patients éligibles aux thérapies du marché des stents auto expansibles.

Transfert de la chirurgie vasculaire vers le cadre ambulatoire

Les centres ambulatoires affichent un TCAC de 7,35 % jusqu'en 2030, les payeurs récompensant les séjours plus courts. Medicare rembourse déjà la pose de stents sur l'artère carotide en ambulatoire suite à des données favorables en matière de prévention des accidents vasculaires cérébraux. Les protocoles de sortie le jour même améliorent la satisfaction des patients et l'utilisation des capacités.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Alternatives par angioplastie par ballonnet et pharmacothérapie | -0.8% | Mondiale, plus marquée sur les marchés de l'UE | Moyen terme (2-4 ans) |

| Rappels de produits et procédures réglementaires strictes | -0.6% | Mondiale, impact le plus fort aux É�ٲ��ٲ�-���Ծ��� et dans l'UE | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement en nitinol | -0.5% | Impact sur la fabrication mondiale | Court terme (≤ 2 ans) |

| Données limitées de surveillance clinique à long terme | -0.4% | Marchés à focus réglementaire mondial | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Alternatives par angioplastie par ballonnet et pharmacothérapie

L'essai BASIL-3 a constaté une amputation majeure ou un décès dans 58 % des cas de stents à élution médicamenteuse contre 66 % pour l'angioplastie par ballonnet simple.[3]Haozhi Gong et al., "Stents à élution médicamenteuse versus stents en métal nu pour la sténose athérosclérotique intracrânienne," BMJ Open, bmjopen.bmj.com Les ballons à élution médicamenteuse et la pharmacothérapie optimisée offrent des résultats compétitifs sans implant permanent, contraignant le marché des stents auto expansibles.

Rappels de produits et procédures réglementaires strictes

Les lettres d'avertissement soulignent des exigences strictes en matière d'intégrité des données, allongeant le développement des dispositifs à 5-7 ans. La certification MDR européenne augmente encore les coûts de conformité, favorisant les acteurs établis dotés de systèmes qualité robustes.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : la domination périphérique stimule l'innovation

Les systèmes périphériques et endovasculaires ont représenté 32,02 % du marché des stents auto expansibles en 2025. La prévalence des maladies fémorales et iliaques, combinée à la parité de remboursement pour les approches mini-invasives, soutient une demande hospitalière stable. Les dispositifs intracrâniens progressent à un TCAC de 6,58 % grâce à des conceptions à élution médicamenteuse qui réduisent la resténose de 77 % par rapport au métal nu. Les unités gastro-intestinales se tournent vers des alternatives biodégradables après l'autorisation par le Japon en 2025 de l'armature œsophagienne en polymère ELLA-BD. Les indications des voies respiratoires et des poumons bénéficient de stents en polydioxanone démontrant une efficacité clinique de 89,7 % sur une décennie.

Par matériau : la suprématie du nitinol face au défi des polymères

Le nitinol a conservé une part de marché de 68,77 % sur le marché des stents auto expansibles en 2025 grâce à ses performances de mémoire de forme. Malgré la pression sur les coûts, les fournisseurs continuent d'améliorer la résistance à la fatigue et de proposer des plateformes à profil plus réduit. Les composites hybrides polymères, qui progressent à un TCAC de 7,93 %, utilisent du collagène adapté pour accélérer la réparation endothéliale sans élution médicamenteuse. Les bioresorbables à base de fer et les alliages cobalt-chrome servent des applications de niche à haute contrainte.

Par application : leadership fémoropoplité au milieu de l'innovation sous le genou

La maladie fémoropoplitée a représenté 39,02 % de la taille du marché des stents auto expansibles en 2025. La gamme Eluvia à élution médicamenteuse de Boston Scientific a atteint une perméabilité primaire de 85,4 % à 1 an contre 76,3 % pour les témoins en métal nu. L'ischémie chronique menaçant le membre sous le genou est l'application à la croissance la plus rapide suite à l'approbation de l'armature résorbable d'Abbott, élargissant les options thérapeutiques pour l'AOMI sévère liée au diabète.

Par utilisateur final : la domination hospitalière évolue vers les soins ambulatoires

Les hôpitaux ont capté 62,88 % des revenus de 2025, mais les centres chirurgicaux ambulatoires progressent à un TCAC de 7,01 % alors que les payeurs encouragent les modèles ambulatoires. Les systèmes intégrés de protection embolique permettent des interventions périphériques « en une seule séance » en ambulatoire, réduisant la demande de lits et renforçant la rentabilité des centres détenus par les médecins.

Par mode de délivrance : les systèmes over-the-wire mènent la dynamique d'innovation

Les plateformes over-the-wire (OTW) ont contribué à 52,02 % des ventes de 2025 grâce à leur couple supérieur et leur capacité de franchissement des lésions. Les systèmes hybrides stent-on-a-wire progressent à un TCAC de 7,52 % à mesure que les opérateurs privilégient des échanges simplifiés. Les dispositifs through-the-scope restent essentiels pour les interventions sur le canal biliaire et la trachée, bénéficiant d'une miniaturisation continue.

Analyse géographique

L'Amérique du Nord a conservé 38,11 % des revenus de 2025. Une large couverture d'assurance pour les procédures carotidiennes, coronariennes et périphériques soutient l'adoption de dispositifs premium. Les désignations de dispositifs révolutionnaires accélèrent les lancements aux É�ٲ��ٲ�-���Ծ���, illustrées par l'approbation de l'armature Esprit BTK d'Abbott en 2024. Le Canada adopte des protocoles similaires, tandis que le Mexique élargit l'accès grâce à des investissements dans les hôpitaux publics.

L'Europe demeure un pôle d'excellence clinique avec des dépenses prudentes. L'essai SPORTS en 2025 a rapporté une liberté de revascularisation de la lésion cible de 94,5 % pour Eluvia contre 80,7 % pour les ballons à élution médicamenteuse, renforçant l'adoption fondée sur les preuves. Les règles de certification MDR, cependant, augmentent les coûts de conformité et ralentissent les déploiements, consolidant in fine les rangs des fournisseurs.

L'Asie-Pacifique affiche un TCAC de 7,32 % jusqu'en 2031. L'Agence nationale des produits médicaux (NMPA) de Chine a autorisé le système VitaFlow Liberty Flex de MicroPort en 2025, soulignant l'innovation nationale. Le Japon est en tête pour les stents gastro-intestinaux biodégradables, et l'Inde adopte des conceptions coronariennes de nouvelle génération telles que l'XIENCE Sierra d'Abbott. L'expansion de l'assurance gouvernementale et la fabrication localisée réduisent les coûts par procédure, élargissant la portée du marché.

Paysage concurrentiel

La consolidation sectorielle s'est poursuivie avec l'accord de Teleflex pour acquérir l'unité d'intervention vasculaire de Biotronik pour 760 millions EUR, tandis que Boston Scientific a racheté Silk Road Medical pour 1,26 milliard USD. Les leaders visent à proposer des écosystèmes procéduraux complets combinant stents, fils-guides et logiciels de planification assistés par IA. Les nouveaux entrants se concentrent sur les conceptions hybrides polymères et récupérables ; Reflow Medical a obtenu le statut de novo de la FDA en mai 2025 pour le stent récupérable Spur, signalant de nouveaux angles concurrentiels. L'instabilité des prix des matériaux — notamment du nitinol — ajoute un risque sur les coûts, encourageant l'intégration verticale et la diversification des approvisionnements.

Leaders du secteur des stents auto expansibles

Medtronic

Boston Scientific

Abbott

Cook Medical

BD

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Reflow Medical a obtenu l'autorisation de novo de la FDA pour le système de stent périphérique récupérable Spur.

- Février 2025 : Teleflex a accepté d'acquérir l'activité d'intervention vasculaire de Biotronik pour 760 millions EUR.

- Décembre 2024 : L'endoprothèse WRAPSODY de Merit Medical a obtenu l'approbation de mise sur le marché (PMA) de la FDA, avec une commercialisation aux É�ٲ��ٲ�-���Ծ��� prévue pour 2025.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des endoprothèses auto-expansibles comme la valeur des dispositifs métalliques ou hybrides en treillis nouvellement fabriqués qui s'ouvrent une fois déployés à l'aide d'un cathéter dans les vaisseaux périphériques, carotidiens, coronaires, gastro-intestinaux, aériens ou neurovasculaires.

Exclusion du champ d'application : Les unités extensibles par ballonnet, bio-absorbables ou les unités remises à neuf après leur mise sur le marché restent en dehors de notre champ d'application.

Aperçu de la segmentation

- Par type de produit

- Stents auto expansibles carotidiens

- Stents auto expansibles gastro-intestinaux

- Stents auto expansibles endovasculaires / périphériques

- Stents auto expansibles des voies respiratoires / pulmonaires

- Stents auto expansibles intracrâniens

- Autres

- Par matériau

- Nitinol

- Cobalt-chrome

- Acier inoxydable

- Polymère / Hybride

- Par application

- Artère fémoropoplitée

- Artère iliaque

- Artère carotide

- Sténoses biliaires

- Voies trachéo-bronchiques

- Sténose intracrânienne

- Autres

- Par utilisateur final

- ��ô�辱�ٲ��ܳ�

- Centres chirurgicaux ambulatoires

- Laboratoires de cathétérisme

- Par mode de délivrance

- Systèmes over-the-wire (OTW)

- Systèmes through-the-scope (TTS)

- Systèmes stent-on-a-wire

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des cardiologues, des chirurgiens vasculaires, des responsables de laboratoires de cathétérisme et des spécialistes des matériaux d'Amérique du Nord, d'Europe et d'Asie-Pacifique ont été interrogés. Leurs observations ont permis d'affiner les prix de vente moyens supposés, la combinaison typique de longueurs de stents et la vitesse à laquelle les ballons enduits de médicaments cannibalisent les placements fémoro-poplités.

Recherche documentaire

Nous avons commencé par des statistiques cliniques publiques provenant d'organismes tels que l'Organisation mondiale de la santé, les Centers for Disease Control and Prevention et Eurostat, qui nous ont permis d'évaluer le nombre de procédures sous-jacentes pour les maladies artérielles périphériques et la sténose de la carotide. Les registres commerciaux tels que UN Comtrade et Volza ont aidé notre équipe à quantifier les flux mondiaux de tubes en nitinol, une approximation de la production manufacturière.

Ensuite, nos analystes ont exploité les informations réglementaires de la base de données 510(k) de la FDA américaine, de la base de données du marquage CE européen et de la PMDA japonaise pour suivre les autorisations annuelles de produits. Les formulaires 10-K des entreprises, les avis de rappel de dispositifs et les revues à comité de lecture ont fourni des taux d'adoption supplémentaires, tandis que les plateformes payantes, D&B Hoovers pour la répartition des revenus et Dow Jones Factiva pour les informations sur les transactions, ont complété les signaux de la concurrence. Cette liste est illustrative et non exhaustive ; de nombreuses autres sources publiques et d'abonnement ont alimenté notre travail documentaire.

Dimensionnement du marché et prévisions

Nous avons reconstruit la demande en utilisant un mélange de haut en bas et de bas en haut. Les données nationales sur le nombre de procédures et la prévalence ont été converties en groupes de cas traitables, qui sont ensuite multipliés par les taux d'utilisation des endoprothèses et calibrés avec des échantillons d'ASP × volume provenant des vérifications des canaux de distribution. Des variables clés telles que l'incidence de la MAP, la pénétration de l'intervention carotidienne, les tendances des prix du nitinol, la part de l'ambulatoire et la cadence des approbations réglementaires déterminent les changements d'une année sur l'autre. Les prévisions jusqu'en 2030 s'appuient sur une régression multivariée qui pondère ces données, ainsi que sur un consensus basé sur des entretiens concernant l'évolution des remboursements. Lorsque les regroupements de fournisseurs ont laissé des lacunes, nous avons calculé au prorata les zones géographiques manquantes en utilisant les élasticités des importations de dispositifs.

Cycle de validation et de mise à jour des données

Nos résultats sont soumis à des tests d'anomalies, de variance et de plausibilité avant d'être approuvés par un réviseur principal. Les rapports sont actualisés chaque année et des mises à jour intermédiaires sont effectuées en cas de rappel de matériel, de modification des directives ou de lancement d'un produit important. Juste avant la publication, un analyste réexécute les contrôles clés afin que les clients bénéficient d'une vue la plus récente possible.

Pourquoi la ligne de base des stents auto-expansifs de Mordor inspire la confiance

Les valeurs publiées divergent souvent parce que les éditeurs choisissent des ensembles de procédures, des prix et des cadences d'actualisation différents. Grâce à notre sélection rigoureuse du champ d'application et à la pondération variable, les chiffres restent reproductibles, même pour les analystes juniors qui les expliquent lors d'un appel client.

Les principaux facteurs d'écart sont la prise en compte ou non des stents coronaires dans les totaux, le degré d'agressivité de la modélisation de la migration des patients ambulatoires, le mois de conversion des devises et la cadence à laquelle les hypothèses de vieillissement des ASP sont réactualisées.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 3,61 B (2025) | Renseignements sur le Mordor | - |

| USD 3,62 B (2025) | Conseil mondial A | Comprend les unités bio-absorbables et expansibles par ballonnet ; moins d'entretiens primaires. |

| USD 3,80 B (2024) | Journal professionnel B | Utilise des ASP statiques et mélange les volumes coronaires avec les volumes périphériques. |

| USD 3,22 B (2022) | Association sectorielle C | Année de base plus ancienne, granularité géographique limitée, pas de validation des importations et des exportations |

En résumé, parce que les analystes de Mordor alignent strictement le champ d'application sur les dispositifs mécaniques auto-expansifs, actualisent les variables critiques chaque année et valident les hypothèses par des entretiens sur le terrain, notre base de référence offre un fondement transparent et équilibré pour la planification stratégique.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des stents auto expansibles ?

Le marché des stents auto expansibles est évalué à 3,77 milliards USD en 2026 et devrait atteindre 4,71 milliards USD d'ici 2031, avec un TCAC de 4,53 %.

Quel matériau domine le marché des stents auto expansibles ?

Le nitinol domine avec une part de marché de 68,77 % grâce à ses propriétés uniques de mémoire de forme et sa flexibilité supérieure, bien que les composites hybrides polymères progressent plus rapidement à un TCAC de 7,93 % jusqu'en 2031.

Qu'est-ce qui stimule la croissance dans le segment des stents intracrâniens ?

Les stents auto expansibles intracrâniens progressent à un TCAC de 6,58 % grâce à des preuves cliniques décisives montrant que les conceptions à élution médicamenteuse réduisent les taux de resténose de 77 % par rapport aux alternatives en métal nu.

Comment les centres chirurgicaux ambulatoires affectent-ils le marché des stents auto expansibles ?

Les centres chirurgicaux ambulatoires sont le segment d'utilisateurs finaux à la croissance la plus rapide avec un TCAC de 7,01 %, portés par une meilleure délivrabilité des dispositifs, des politiques de remboursement favorables et le virage vers les procédures ambulatoires.

Dernière mise à jour de la page le: