Taille et Part du Marché des Dispositifs Cardiovasculaires aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

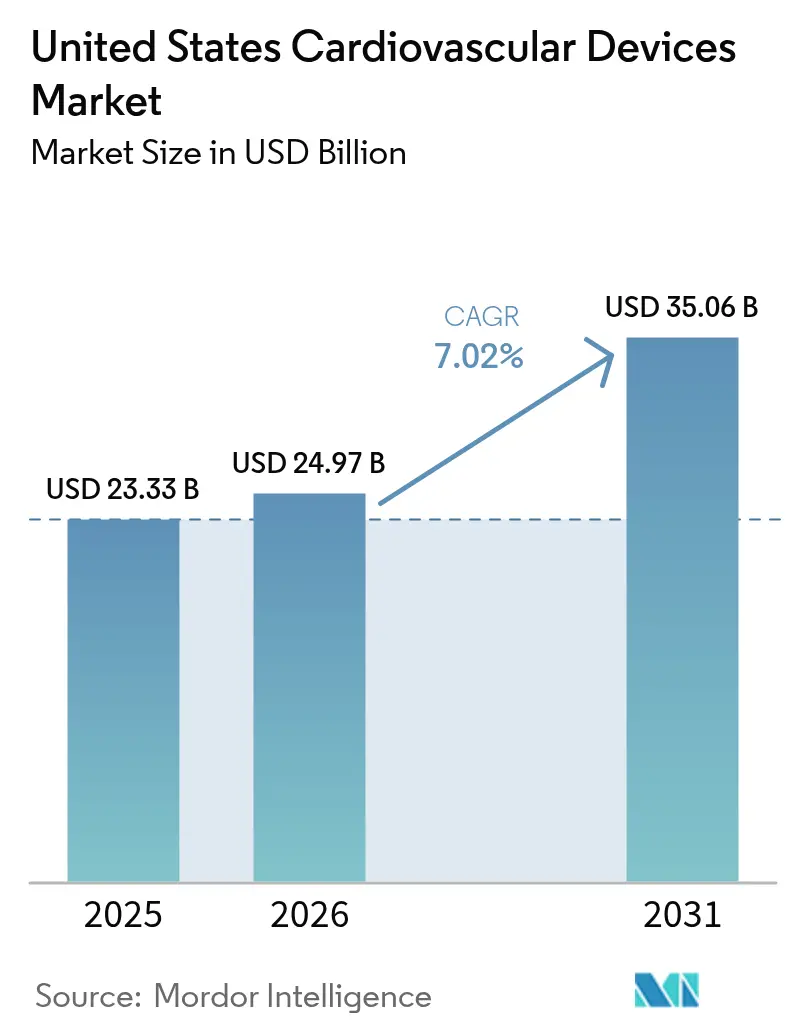

| Taille du marché de l'année de base (2025) | 23.33 Milliards de dollars |

| Taille du Marché (2026) | 24.97 Milliards de dollars |

| Taille du Marché (2031) | 35.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.02% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs Cardiovasculaires aux États-Unis par ���ϲ�����

La taille du marché des dispositifs cardiovasculaires aux États-Unis en 2026 est estimée à 24,97 milliards USD, en progression par rapport à la valeur de 2025 de 23,33 milliards USD, avec des projections pour 2031 indiquant 35,06 milliards USD, croissant à un CAGR de 7,02 % sur la période 2026-2031. Cette croissance est portée par la prévalence croissante des maladies cardiovasculaires, touchant 126,9 millions d'adultes, et par des volumes de procédures stables qui stimulent une demande récurrente en dispositifs. Les diagnostics assistés par intelligence artificielle, les avancées thérapeutiques par voie transcathéter et les réformes de remboursement récompensant les technologies à faible coût reconfigurent les priorités concurrentielles. Les prestataires regroupent de plus en plus les outils diagnostiques et interventionnels pour obtenir des remises basées sur les volumes, déplaçant subtilement le pouvoir de négociation vers les grands systèmes de santé. Les flux de capital-risque, notamment dans les start-ups spécialisées dans le cœur structurel, élargissent le pipeline d'innovation, même si les contraintes budgétaires des hôpitaux s'intensifient.

Principaux Enseignements du Rapport

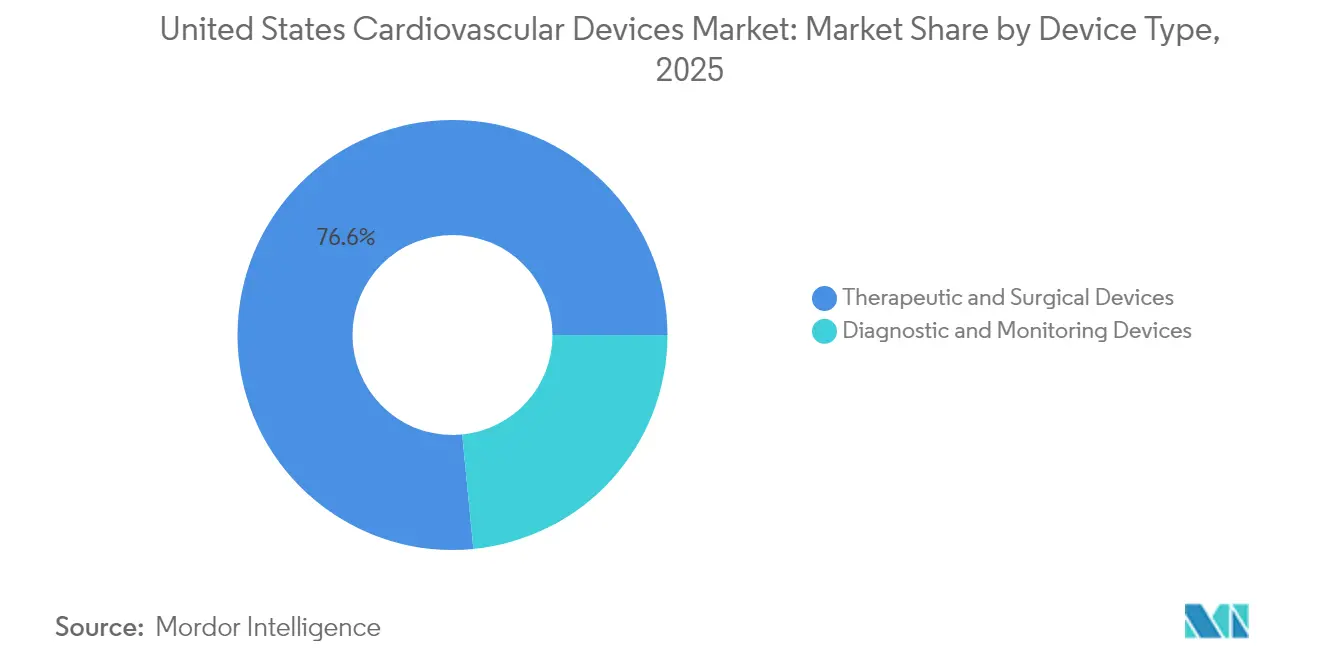

- Par type de dispositif, les dispositifs thérapeutiques et chirurgicaux ont dominé le marché des dispositifs cardiovasculaires aux États-Unis avec une part de marché de 76,55 % en 2025, tandis que les dispositifs de diagnostic et de surveillance devraient progresser à un CAGR de 8,12 % jusqu'en 2031.

- Par indication, la maladie coronarienne représentait 54,78 % de la taille du marché des dispositifs cardiovasculaires aux États-Unis en 2025 ; la maladie valvulaire cardiaque devrait croître à un CAGR de 6,56 % jusqu'en 2031.

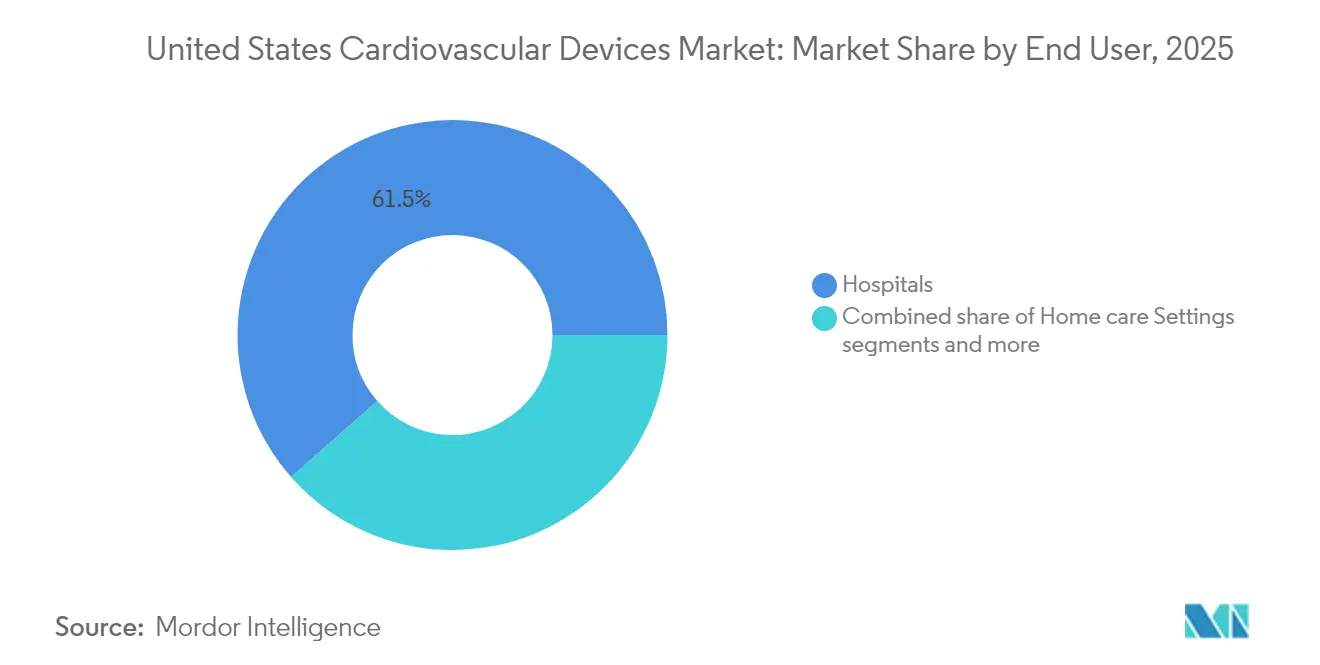

- Par utilisateur final, les hôpitaux représentaient 61,48 % des revenus en 2025, tandis que les environnements de soins à domicile sont positionnés pour un CAGR de 7,55 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs Cardiovasculaires aux États-Unis

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact | |

|---|---|---|---|---|

| Hausse de l'Artériopathie Oblitérante des Membres Inférieurs liée à l'Obésité Stimulant l'Utilisation des Ballons à Élution Médicamenteuse | +1,8 | National, avec un impact plus élevé dans les États du Sud | Moyen terme (3-4 ans) | |

| Révisions de Remboursement de l'ACC/AHA Incitant aux Mises à Niveau des CRT-D | +1,2 | National | Court terme (≤2 ans) | |

| Développement des Laboratoires de Cathétérisme en Cabinet et en Centre de Chirurgie Ambulatoire via le Différentiel de Site de Service CMS | +1,5 | National, avec des gains précoces dans les zones métropolitaines | Moyen terme (3-4 ans) | |

| Afflux de Capital-Risque dans les Start-ups de Réparation Mitrale Percutanée | +0,9 | National, avec une concentration dans les pôles d'innovation | Long terme (≥5 ans) | |

| Adoption Rapide du TAVR après l'Approbation FDA pour les Patients à Faible Risque et l'Extension de la Couverture CMS | +1,6 | National, avec une adoption plus élevée dans les centres urbains | Court terme (≤2 ans) | |

| Politiques de Contrôle des Infections Stimulant la Demande de �䲹�ٳ�é�ٱ���� de Diagnostic à Usage Unique | +1,1 | National, avec un accent sur les systèmes hospitaliers | Moyen terme (3-4 ans) | |

| Source: ���ϲ����� | ||||

Hausse de l'Artériopathie Oblitérante des Membres Inférieurs liée à l'Obésité Stimulant l'Utilisation des Ballons à Élution Médicamenteuse

L'artériopathie oblitérante des membres inférieurs touche désormais 10 millions d'Américains, dont 2 millions confrontés à une ischémie critique menaçant les membres. Les données d'essais cliniques montrant une réduction de 51,3 % des échecs sur la lésion cible après administration de sirolimus accélèrent l'adoption hospitalière des ballons à élution médicamenteuse, notamment pour les interventions sous le genou. Les hôpitaux des États du Sud à forte prévalence d'obésité reconstituent leurs stocks de ballons enduits, tandis que les grands systèmes négocient des remises multiprocédures qui réduisent le prix unitaire. Les fabricants de dispositifs répondent en ajoutant des diamètres plus petits et une durée de revêtement prolongée pour s'adapter à l'anatomie infrapoplitée. Les payeurs couvrent de plus en plus ces ballons dès que les données de registre confirment la réduction des réinterventions, renforçant ainsi la dynamique d'adoption.

Révisions de Remboursement de l'ACC/AHA Incitant aux Mises à Niveau des CRT-D

Les critères de 2025 élargissent l'accès aux défibrillateurs à resynchronisation cardiaque et récompensent la longévité des batteries, générant 15 120 USD d'économies Medicare par patient sur six ans. Les hôpitaux passent des précommandes sur les modèles CRT-D haut de gamme pour capter à la fois le bénéfice clinique et la part des coûts. Les premières données de remboursement révèlent une augmentation de 17 % d'une année sur l'autre des remplacements électifs de générateurs, les prestataires accélérant les échanges avant que les anciens dispositifs n'atteignent leurs indicateurs de remplacement électif. Les fabricants mettent en avant les micrologiciels de surveillance à distance qui s'articulent avec l'expansion des soins à domicile, renforçant l'argumentaire économique de la thérapie.

Développement des Laboratoires de Cathétérisme en Cabinet et en Centre de Chirurgie Ambulatoire via le Différentiel de Site de Service CMS

Environ 10 % des cas de cathétérisme et d'intervention coronarienne percutanée ont migré vers les centres de chirurgie ambulatoire, où le remboursement est inférieur de 36 % à 47 % à celui des services ambulatoires hospitaliers[1]Source : ECG Management Consultants, "Procédures de Cardiologie dans les Centres de Chirurgie Ambulatoire," ecgmc.com . Les cardiologues détenant des participations dans des centres de chirurgie ambulatoire achètent souvent les dispositifs directement, comprimant la chaîne d'approvisionnement et contraignant les fournisseurs à livrer des kits pré-stériles adaptés à des réserves plus petites. La règle OPPS 2025 augmente les paiements totaux de 4,7 milliards USD, renforçant l'économie des centres de chirurgie ambulatoire. Les volumes unitaires de stents et de ballons devraient augmenter le plus rapidement dans les centres de chirurgie ambulatoire urbains, où le stationnement, l'efficacité de la planification et les paiements groupés attirent les patients bénéficiant d'une assurance commerciale.

Afflux de Capital-Risque dans les Start-ups de Réparation Mitrale Percutanée

Le tour de financement de série C de 110 millions USD de Capstan Medical illustre la confiance des investisseurs dans le marché des valves mitrales et tricuspides. Dans ce domaine, la moitié des patients atteints d'insuffisance mitrale sévère n'ont toujours pas accès à la chirurgie. Le soutien du capital-risque permet aux nouveaux entrants d'obtenir des prix premium pour les composants et de mener des essais plus longs, les positionnant ainsi comme des cibles d'acquisition attractives. Les grands acteurs du cœur structurel consacrent désormais des équipes de prospection dédiées aux incubateurs, intensifiant la concurrence pour la propriété intellectuelle. Les hôpitaux anticipent des menus de dispositifs plus larges permettant d'adapter la thérapie à l'anatomie individuelle et aux comorbidités, réduisant potentiellement le nombre de procédures.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Gel des Budgets d'Investissement Hospitaliers après les Réductions des Tarifs Medicare | -1.4% | National, avec un impact plus élevé dans les zones rurales | Court terme (≤2 ans) |

| Exigences Réglementaires Strictes et Rappels de Produits | -0.8% | National | Moyen terme (≈3-4 ans) |

| Pénuries de Semi-conducteurs Perturbant l'Approvisionnement en Générateurs de Défibrillateurs Cardiaques Implantables | -1.2% | National, avec un impact plus élevé sur les centres cardiaques spécialisés | Court terme (≤2 ans) |

| Exigences Strictes de Prédécesseur 510(k) pour les Échafaudages Biorésorbables | -0.7% | National, avec un accent sur les centres d'innovation | Long terme (≥5 ans) |

| Source: ���ϲ����� | |||

Gel des Budgets d'Investissement Hospitaliers après les Réductions des Tarifs Medicare

Une réduction de 2,83 % des honoraires médicaux, effective en janvier 2025, a resserré les flux de trésorerie des hôpitaux, alors que les tarifs Medicare ajustés à l'inflation avaient déjà chuté de 33 % au cours des deux décennies précédentes. Les conseils d'administration reportent les mises à niveau non essentielles des laboratoires de cathétérisme, en privilégiant les dispositifs disposant de données précises sur la compensation des coûts. Les fournisseurs proposant des tarifs par abonnement ou des accords de paiement à l'utilisation gagnent du terrain car ils évitent aux hôpitaux des dépenses initiales. Les hôpitaux ruraux subissent une pression plus forte ; certains redirigent les cas complexes vers des centres régionaux, ralentissant le renouvellement local des dispositifs.

Exigences Réglementaires Strictes et Rappels de Produits

Les rappels de dispositifs médicaux ont atteint un niveau record sur quatre ans en 2024, avec plus de 10 % classés dans la catégorie la plus grave[2]Source : Modern Healthcare, "Rappels de Dispositifs Médicaux FDA 2024," modernhealthcare.com . Parallèlement, le taux d'autorisation de la FDA pour les dispositifs cardiovasculaires à risque modéré a continué de baisser, suggérant des délais d'examen plus longs. Les fabricants réagissent en intégrant plus tôt dans le processus de développement une expertise réglementaire interne, une démarche qui augmente les coûts fixes mais peut contribuer à réduire les retards. Une réaction notable du marché est que les assureurs demandent de plus en plus des statistiques de sécurité post-commercialisation avant de prendre des décisions de couverture, étendant l'exigence de preuves en conditions réelles bien au-delà du jalon d'approbation de la FDA.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : Dominance des Revenus Thérapeutiques, Dynamique Diagnostique qui s'Intensifie

Les produits thérapeutiques et chirurgicaux ont capté 76,55 % de la part de marché des dispositifs cardiovasculaires aux États-Unis en 2025, soutenus par les stents, les implants valvulaires et les dispositifs de gestion du rythme cardiaque qui ancrent les procédures à haute valeur ajoutée. Les stents à élution médicamenteuse restent la référence ; cependant, les options biorésorbables et les cathéters de lithotritie intravasculaire, actuellement en développement par Johnson & Johnson, offrent des sources de revenus supplémentaires. Les médecins apprécient les kits mono-fournisseur qui regroupent guides et cathéters d'imagerie, une tactique qui approfondit la part de portefeuille pour les fournisseurs intégrés.

Les dispositifs de diagnostic et de surveillance devraient enregistrer un CAGR de 8,12 % jusqu'en 2031, le plus rapide de toutes les catégories. L'analytique en nuage, comme EchoGo Amyloidosis, qui atteint une sensibilité de 84,5 % et une spécificité de 89,7 %, transforme les systèmes d'échographie en source de revenus par abonnement. La dépendance croissante à la surveillance physiologique à distance incite les fabricants de dispositifs à intégrer des radios cellulaires, déplaçant les coûts de nomenclature vers les puces de connectivité tout en générant des revenus de services.

Par Indication : L'Ampleur de la Maladie Coronarienne Perdure, les Valves s'Accélèrent

Les applications liées à la maladie coronarienne représentaient 54,78 % de la taille du marché des dispositifs cardiovasculaires aux États-Unis en 2025, les outils pour lésions complexes élargissant les dépenses par cas. Les microcathéters pour occlusion totale chronique et les systèmes d'athérectomie laser connaissent une demande croissante à mesure que les interventionnistes prennent en charge des cas auparavant chirurgicaux. Les hôpitaux constituent désormais des stocks spécifiques aux lésions, soulignant l'attrait continu de la maladie coronarienne sur les budgets d'investissement.

La maladie valvulaire cardiaque devrait rythmer le marché à un CAGR de 6,56 % jusqu'en 2031. Les volumes de TAVR ont dépassé ceux de la chirurgie, et les dispositifs de nouvelle génération ciblent la régurgitation aortique et les patients à faible risque. Les thérapies mitrales et tricuspides par voie transcathéter se développent rapidement, aidées par le financement en capital-risque et les acquisitions en cours. Les hôpitaux convertissent les blocs opératoires hybrides en suites multi-valves, maximisant le débit et renforçant l'utilisation des dispositifs pour les sondes d'imagerie et les systèmes de fermeture.

Par Utilisateur Final : Prédominance Hospitalière, Percée des Soins à Domicile

Les hôpitaux ont généré 61,48 % des revenus de 2025, reflétant la concentration des interventions à haute acuité. Pourtant, les administrateurs favorisent de plus en plus les laboratoires polyvalents plutôt que les salles à procédure unique pour améliorer l'utilisation et atténuer les dépenses d'investissement. Les contrats de service des fournisseurs garantissant la disponibilité influencent désormais les décisions d'achat autant que le prix catalogue.

Les environnements de soins à domicile sont prévus pour un CAGR de 7,55 % jusqu'en 2031. Les paiements de surveillance physiologique à distance Medicare ont bondi de 6,8 millions USD en 2019 à 194,5 millions USD en 2023, signalant des vents favorables politiques. L'hypertension domine l'utilisation de la surveillance physiologique à distance, mais les capteurs de pression pour l'insuffisance cardiaque et les patchs de surveillance post-TAVR élargissent la gamme des applications. Les fournisseurs de dispositifs regroupent des concentrateurs tablettes et des tableaux de bord en nuage, captant des revenus de services qui amortissent la pression sur les marges matérielles.

Analyse Géographique

Le Nord-Est et l'Ouest mènent l'adoption des technologies avancées de cœur structurel et d'électrophysiologie, portés par les centres académiques et les pôles de capital-risque. Des États comme le Massachusetts et la Californie accueillent des essais de faisabilité précoces, donnant aux hôpitaux locaux un accès prioritaire aux valves de nouvelle génération. Ces régions présentent également une pénétration plus élevée des programmes de surveillance à domicile, ce qui s'aligne avec une couverture haut débit robuste.

Le Sud affiche la croissance la plus rapide de la demande en dispositifs, propulsée par une prévalence élevée de l'obésité et de l'hypertension. Les populations noires et hispaniques présentent un risque plus élevé d'amputation liée à l'artériopathie oblitérante des membres inférieurs, stimulant l'adoption régionale des ballons à élution médicamenteuse. Les incitations liées au site de service catalysent la construction de centres de chirurgie ambulatoire autour d'Atlanta, Dallas et Houston, attirant les payeurs commerciaux en quête d'économies.

Les marchés du Midwest manifestent un intérêt croissant pour les laboratoires en cabinet, les réseaux de prestation intégrés déchargeant les cas d'intervention coronarienne percutanée à faible acuité. Les lois étatiques sur les certificats de besoin et les réglementations des centres de chirurgie ambulatoire modèrent la vitesse de transition ; les règles de Californie, par exemple, restreignent certaines procédures cardiaques spécifiques en dehors des hôpitaux, tempérant la migration sur la côte Ouest.

Les zones rurales accusent un retard dans les dépenses d'investissement mais bénéficient de la télé-cardiologie et de la surveillance physiologique à distance, réduisant les inégalités d'accès. L'initiative HeartCorps de l'Association Américaine du Cœur forme des agents de santé locaux, favorisant l'adoption communautaire des technologies préventives. Les conceptions de dispositifs axées sur le télésoin — capteurs longue durée avec téléchargement Bluetooth — ciblent cette base de patients dispersée.

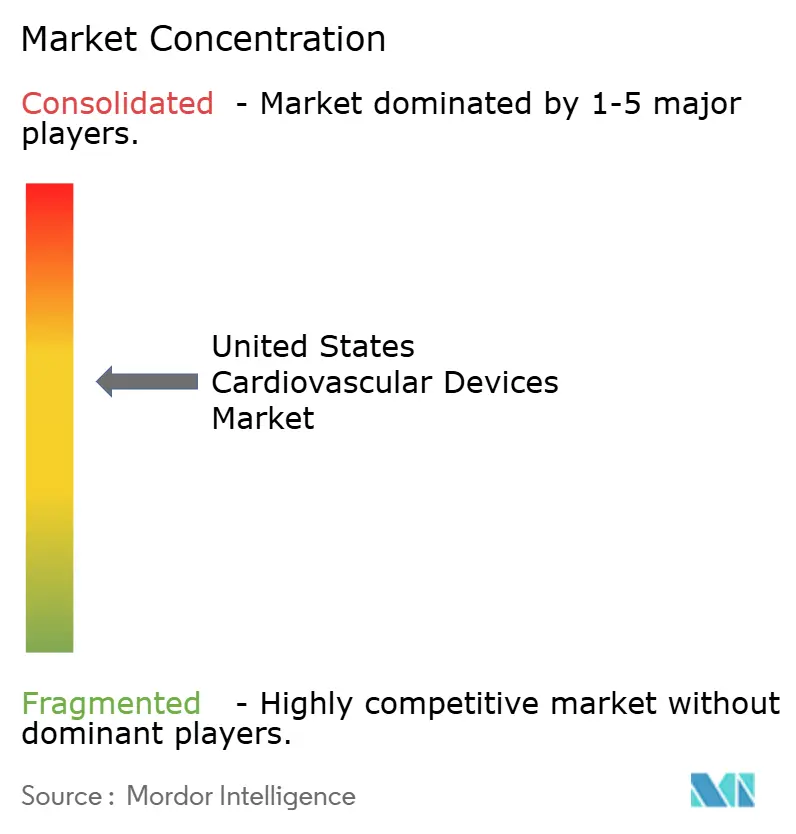

Paysage Concurrentiel

Medtronic, Abbott, Boston Scientific et Edwards Lifesciences ancrent une arène modérément concentrée. Medtronic couvre tous les segments cardiovasculaires significatifs, tirant parti de son échelle pour négocier des contrats à l'échelle des systèmes. Edwards redouble d'efforts sur le cœur structurel, affichant une croissance de 88 % de la thérapie tricuspide au quatrième trimestre 2024. Boston Scientific étend sa portée vasculaire via Silk Road Medical, complétant ses franchises WATCHMAN et FARAPULSE.

L'acquisition de Shockwave Medical par Johnson & Johnson pour 13,1 milliards USD sécurise la lithotritie intravasculaire pour les lésions fortement calcifiées, intensifiant la rivalité dans la technologie des stents coronariens. La trésorerie de guerre de 110 millions USD de Capstan Medical souligne l'appétit du capital-risque pour la robotique dans la réparation valvulaire, tandis que l'approbation du stimulateur cardiaque sans sonde à double chambre d'Abbott signale la marche de la miniaturisation.

La capacité en intelligence artificielle émerge comme facteur de différenciation ; Ultromics a obtenu l'autorisation de la FDA pour EchoGo Amyloidosis, élargissant le dossier de remboursement du logiciel. Les entreprises peinent à intégrer le risque d'obsolescence des produits liés à l'IA alors que les hôpitaux se tournent vers des outils d'aide à la décision riches en données.

Leaders du Secteur des Dispositifs Cardiovasculaires aux États-Unis

Abbott Laboratories

Boston Scientific Corporation

Edwards Lifesciences

Medtronic PLC

Cardinal Health Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Medtronic plc, un acteur de premier plan dans les technologies de santé, a reçu l'approbation de la Food and Drug Administration (FDA) des États-Unis pour une utilisation élargie de sa sonde de défibrillation OmniaSecure. La sonde est désormais autorisée pour le placement dans la région de la branche gauche du faisceau de His, destinée à améliorer la stimulation du système de conduction et à mieux s'aligner avec la physiologie innée du cœur.

- Février 2025 : L'ACC a publié des directives actualisées sur les syndromes coronariens aigus recommandant le ticagrélor ou le prasugrel plutôt que le clopidogrel, ce qui influence la thérapie adjuvante aux stents.

- Novembre 2024 : La FDA des États-Unis a lancé un programme pilote de communication sur les rappels pour resserrer les délais concernant les dispositifs cardiovasculaires à haut risque.

Périmètre du Rapport sur le Marché des Dispositifs Cardiovasculaires aux États-Unis

Selon le périmètre du rapport, les maladies cardiovasculaires constituent un groupe de troubles du cœur et des vaisseaux sanguins comprenant les cardiopathies coronariennes, l'artériopathie périphérique, les cardiopathies congénitales et les maladies cérébrovasculaires. Les dispositifs cardiovasculaires sont utilisés pour traiter ou prévenir différentes affections cardiovasculaires. Le marché des dispositifs cardiovasculaires aux États-Unis est segmenté par Type de Dispositif (Dispositifs de Diagnostic et de Surveillance [Systèmes ECG, Moniteur Cardiaque à Distance, et autres], Dispositifs Thérapeutiques et Chirurgicaux [Stents Coronariens, �䲹�ٳ�é�ٱ����, Gestion du Rythme Cardiaque, Valves Cardiaques, Dispositifs d'Assistance Ventriculaire, et autres]), Indication (Maladie Coronarienne, Arythmie, et autres). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Dispositifs de Diagnostic et de Surveillance | Systèmes ECG | |

| Moniteur Cardiaque à Distance | ||

| IRM Cardiaque | ||

| Scanner Cardiaque | ||

| Échocardiographie / Échographie | ||

| Systèmes de Réserve Fractionnelle de Flux | ||

| Dispositifs Thérapeutiques et Chirurgicaux | Stents Coronariens | Stents à Élution Médicamenteuse |

| Stents Métalliques Nus | ||

| Stents Biorésorbables | ||

| �䲹�ٳ�é�ٱ���� | �䲹�ٳ�é�ٱ���� à Ballonnet pour Angioplastie Coronarienne Transluminale Percutanée | |

| �䲹�ٳ�é�ٱ���� d'Échographie Intravasculaire / Tomographie par Cohérence Optique | ||

| Gestion du Rythme Cardiaque | Stimulateurs Cardiaques | |

| Défibrillateurs Cardiaques Implantables | ||

| Dispositifs de Resynchronisation Cardiaque | ||

| Valves Cardiaques | Remplacement Valvulaire Aortique par Voie Transcathéter | |

| Valves Mécaniques | ||

| Valves Tissulaires / Bioprothétiques | ||

| Dispositifs d'Assistance Ventriculaire | ||

| Cœurs Artificiels | ||

| Greffons et Patchs | ||

| Autres Dispositifs Chirurgicaux Cardiovasculaires | ||

| Maladie Coronarienne |

| Arythmie |

| Insuffisance Cardiaque |

| Maladie Valvulaire Cardiaque |

| ��ô�辱�ٲ��ܳ� |

| Environnements de Soins à Domicile |

| Autres |

| Par Dispositif | Dispositifs de Diagnostic et de Surveillance | Systèmes ECG | |

| Moniteur Cardiaque à Distance | |||

| IRM Cardiaque | |||

| Scanner Cardiaque | |||

| Échocardiographie / Échographie | |||

| Systèmes de Réserve Fractionnelle de Flux | |||

| Dispositifs Thérapeutiques et Chirurgicaux | Stents Coronariens | Stents à Élution Médicamenteuse | |

| Stents Métalliques Nus | |||

| Stents Biorésorbables | |||

| �䲹�ٳ�é�ٱ���� | �䲹�ٳ�é�ٱ���� à Ballonnet pour Angioplastie Coronarienne Transluminale Percutanée | ||

| �䲹�ٳ�é�ٱ���� d'Échographie Intravasculaire / Tomographie par Cohérence Optique | |||

| Gestion du Rythme Cardiaque | Stimulateurs Cardiaques | ||

| Défibrillateurs Cardiaques Implantables | |||

| Dispositifs de Resynchronisation Cardiaque | |||

| Valves Cardiaques | Remplacement Valvulaire Aortique par Voie Transcathéter | ||

| Valves Mécaniques | |||

| Valves Tissulaires / Bioprothétiques | |||

| Dispositifs d'Assistance Ventriculaire | |||

| Cœurs Artificiels | |||

| Greffons et Patchs | |||

| Autres Dispositifs Chirurgicaux Cardiovasculaires | |||

| Par Indication | Maladie Coronarienne | ||

| Arythmie | |||

| Insuffisance Cardiaque | |||

| Maladie Valvulaire Cardiaque | |||

| Par Utilisateur Final | ��ô�辱�ٲ��ܳ� | ||

| Environnements de Soins à Domicile | |||

| Autres | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des dispositifs cardiovasculaires aux États-Unis ?

• La taille du marché des dispositifs cardiovasculaires aux États-Unis a atteint 24,97 milliards USD en 2026.

Qui sont les acteurs clés du Marché des Dispositifs Cardiovasculaires aux États-Unis ?

• Le marché devrait se développer à un CAGR de 7,02 % de 2026 à 2031, pour atteindre 35,06 milliards USD à la fin de la période de prévision.

Quel segment de dispositifs connaît la croissance la plus rapide sur le marché des dispositifs cardiovasculaires aux États-Unis ?

• Les dispositifs de diagnostic et de surveillance constituent la catégorie à la croissance la plus rapide, avec un CAGR prévu de 8,12 % jusqu'en 2031, à mesure que l'adoption de la surveillance à distance des patients s'accélère.

Quels changements de remboursement influencent les décisions d'achat de dispositifs ?

• Les critères ACC/AHA 2025 récompensent les implants CRT-D à longue durée de vie, permettant à Medicare d'économiser environ 15 120 USD par patient sur six ans et encourageant les hôpitaux à procéder plus tôt aux mises à niveau.

Dernière mise à jour de la page le: