Taille et part du marché de la gestion des déchets en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

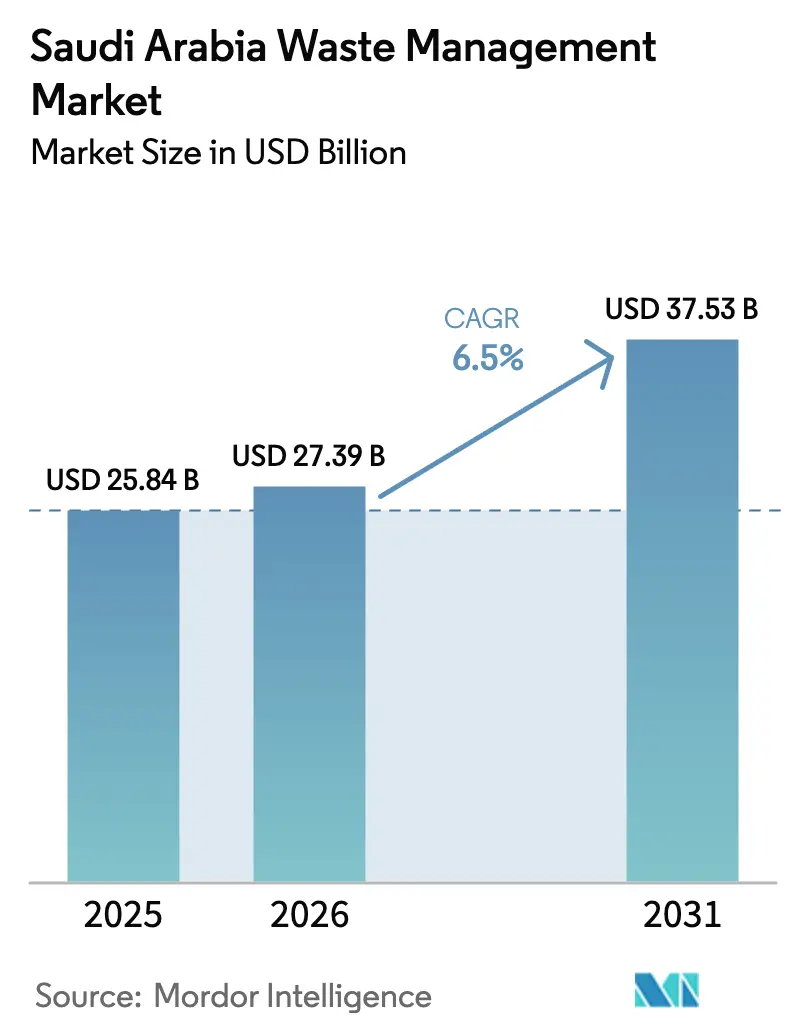

| Taille du marché de l'année de base (2025) | 25.84 Milliards de dollars |

| Taille du Marché (2026) | 27.39 Milliards de dollars |

| Taille du Marché (2031) | 37.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.50% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des déchets en Arabie Saoudite par ���ϲ�����

La taille du marché de la gestion des déchets en Arabie Saoudite était évaluée à 25,84 milliards USD en 2025 et devrait croître de 27,39 milliards USD en 2026 pour atteindre 37,53 milliards USD d'ici 2031, à un TCAC de 6,5 % au cours de la période de prévision (2026-2031). La pression politique exercée par Vision 2030, le renforcement des sanctions prévues par le décret royal M/3 et un pipeline croissant de partenariats public-privé (PPP) orientent la transition depuis l'enfouissement non contrôlé vers la valorisation intégrée des ressources. La croissance démographique dépassant 36 millions d'habitants d'ici 2030, combinée à la migration urbaine vers Riyad, Djeddah et Dammam, fait passer la génération de déchets solides municipaux (DSM) par habitant de 1,4 kilogramme par jour en 2024 à 1,6 kilogramme d'ici 2030. Parallèlement, de grands programmes de construction tels que NEOM et le Projet de la mer Rouge accélèrent la production de déchets de construction et de démolition (C&D), créant une demande pour des concasseurs mobiles, des installations de valorisation des matériaux (IVM) et des usines de combustible solide de récupération (CSR). Le marché de la gestion des déchets en Arabie Saoudite bénéficie également de l'adoption technologique : la traçabilité par chaîne de blocs pour les crédits de responsabilité élargie des producteurs (REP) et les flottes de collecte électriques alimentées à l'énergie solaire sont déjà en service.[1]Secrétariat de Vision 2030, "Feuille de route zéro enfouissement," vision2030.gov.sa

Principaux enseignements du rapport

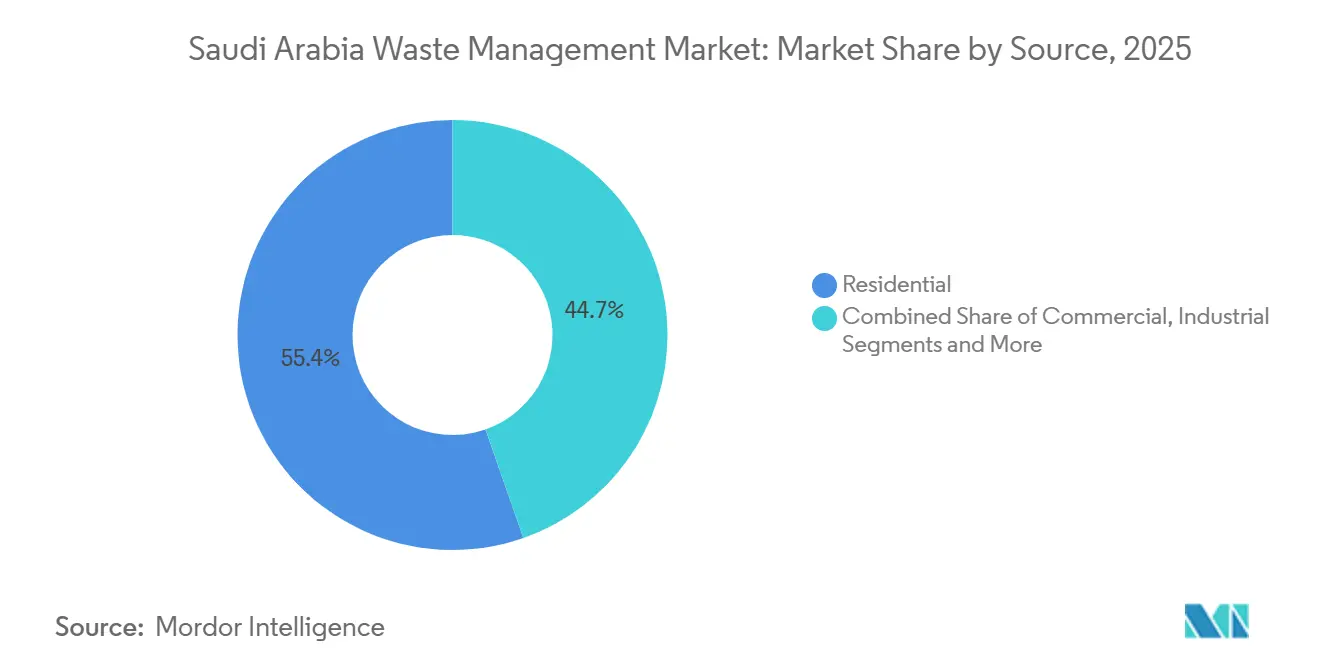

- Par source, les déchets résidentiels représentaient 55,35 % de la part du marché de la gestion des déchets en Arabie Saoudite en 2025, tandis que les déchets commerciaux devraient afficher la croissance la plus rapide avec un TCAC de 9,6 % jusqu'en 2031.

- Par type de service, les services d'élimination et de traitement représentaient 53,45 % du marché de la gestion des déchets en Arabie Saoudite en 2025, et le recyclage devrait croître à un TCAC de 9,7 % jusqu'en 2031.

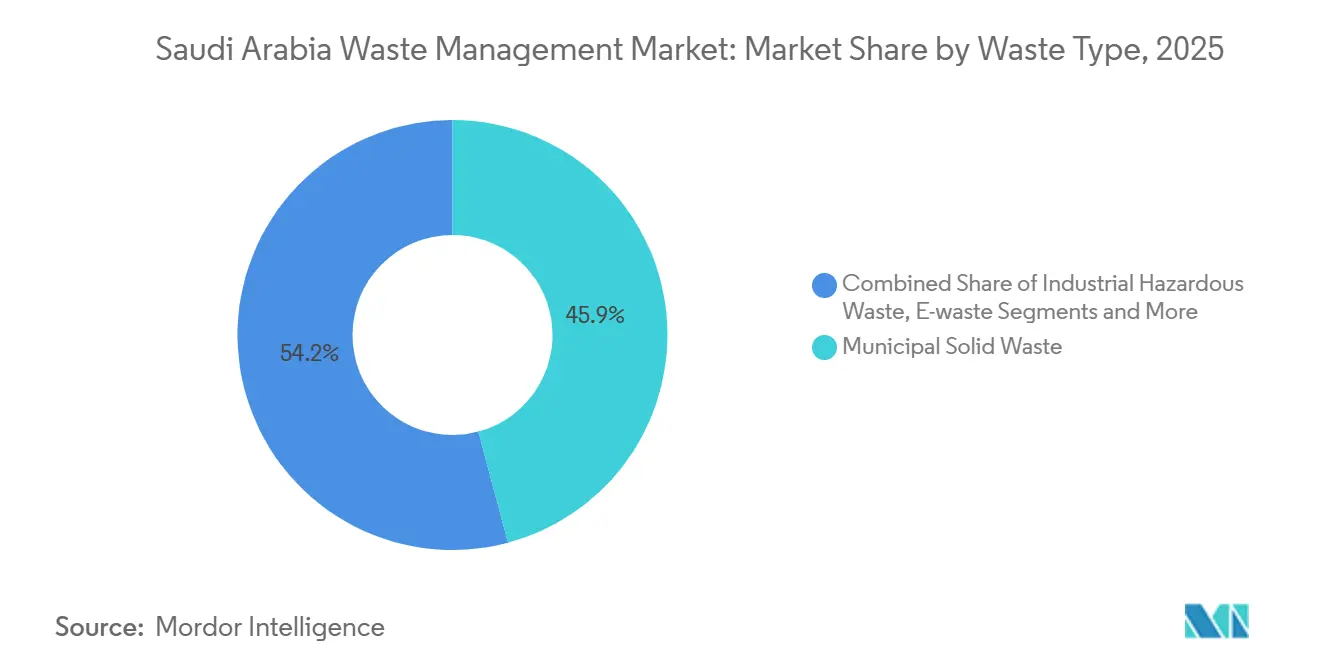

- Par type de déchet, les DSM représentaient 45,85 % de la part du marché de la gestion des déchets en Arabie Saoudite en 2025, et les déchets électroniques devraient croître à un TCAC de 8,49 % sur la période 2026-2031.

- Riyad représentait 38,5 % de la taille du marché de la gestion des déchets en Arabie Saoudite en 2025, tandis que le groupe « Reste de l'Arabie Saoudite » devrait se développer à un TCAC de 8,19 % jusqu'en 2031.

- Saudi Investment Recycling Company (SIRC), Veolia, SUEZ, Averda et BEEAH ont collectivement géré plus de 50 % des volumes traités en 2025, et SIRC seul a recyclé 16 millions de tonnes de déchets C&D cette année-là.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la gestion des déchets en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Jalons de l'objectif zéro enfouissement de Vision 2030 | +1.5% | National, 25 clusters géographiques | Long terme (≥ 4 ans) |

| Croissance économique et migration urbaine | +1.2% | Zones métropolitaines de Riyad, Djeddah, Dammam | Moyen terme (2-4 ans) |

| Pipeline PPP du secteur privé pour les infrastructures | +1.0% | Riyad, La Mecque, province orientale | Moyen terme (2-4 ans) |

| Méga-projets de construction | +0.8% | NEOM, mer Rouge, Qiddiya, Porte de Diriyah | Court terme (≤ 2 ans) |

| Cluster d'hydrogène vert stimulant la demande de CSR | +0.5% | NEOM, puis Jazan et Ras Al-Khair | Moyen terme (2-4 ans) |

| Crédits REP activés par la chaîne de blocs | +0.4% | National, d'abord à Riyad | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Jalons de l'objectif zéro enfouissement de Vision 2030

L'objectif de détournement de 90 % pour 2040 intègre des seuils de recyclage, de compostage et de valorisation énergétique des déchets dans les permis de construire et les obligations des producteurs. Le décret royal M/3 a introduit des amendes pouvant atteindre 8 millions USD et des peines d'emprisonnement en cas de non-conformité, transformant les règles environnementales en risques de niveau conseil d'administration. Les directives techniques publiées en 2024 exigent une ségrégation sur site pour les projets de plus de 10 000 mètres carrés et imposent des audits de déchets par des tiers. Les municipalités procèdent donc à la fermeture progressive des décharges non revêtues, en réorientant les budgets vers des cellules sanitaires dotées de systèmes de captage du gaz et de traitement du lixiviat. La direction est claire : l'enfouissement devient l'option d'élimination de dernier recours.[2]Saudi Gazette, "Le décret royal M/3 impose des sanctions environnementales," saudigazette.com.sa

Croissance économique et migration urbaine

L'économie non pétrolière de l'Arabie Saoudite a progressé de 4,2 % en 2024, stimulant l'activité dans le commerce de détail, l'hôtellerie et la logistique, ce qui élargit les flux de déchets commerciaux et industriels. Un taux d'urbanisation supérieur à 85 % oriente les nouveaux résidents vers Riyad, Djeddah et Dammam, portant les ordures ménagères quotidiennes à un niveau attendu de 1,6 kilogramme d'ici 2030. Les systèmes de collecte municipaux dans les villes secondaires accusent un retard, créant un paysage de services à deux vitesses que le Centre national de gestion des déchets (CNGD) prévoit d'harmoniser grâce à sa stratégie des 25 clusters. Les transporteurs privés déploient des flottes guidées par GPS pour réduire la consommation de carburant et augmenter la fréquence des collectes. L'ampleur de la croissance urbaine positionne le marché de la gestion des déchets en Arabie Saoudite pour des gains de volumes réguliers.

Pipeline PPP du secteur privé pour les infrastructures de gestion des déchets

Depuis 2024, la SWPC et le CNGD ont finalisé plus de 2 milliards USD de contrats de construction-exploitation-transfert couvrant les eaux usées, les IVM et les actifs de valorisation énergétique des déchets. La station de traitement des eaux usées indépendante (STEI) d'Al Haer à Riyad a atteint la clôture financière à 480 millions USD et débutera ses opérations commerciales en 2026, réduisant la demande en eau douce en recyclant 200 000 mètres cubes par jour. La structuration PPP transfère les risques de conception, de construction et de performance aux opérateurs privés tout en permettant aux municipalités d'accélérer les délais de livraison. Le programme de réutilisation des eaux usées industrielles de Veolia d'une valeur de 500 millions USD à Jubail suit le même modèle, prouvant que les concessions à long terme attirent désormais des prêteurs locaux et internationaux. Un flux de transactions visible maintient l'attractivité du marché de la gestion des déchets en Arabie Saoudite pour les grands acteurs mondiaux.[3]Saudi Water Partnership Company, "Pipeline de projets PPP 2025-2027," swpc.sa

Méga-projets de construction générant d'importants déchets de construction et de démolition

NEOM, le Projet de la mer Rouge, Qiddiya et la Porte de Diriyah injectent ensemble plus de 1 000 milliards USD de dépenses en capital dans l'économie et génèrent jusqu'à 70 millions de tonnes de gravats, d'acier et de bois par an lors des phases de construction maximale. Les documents d'appel d'offres de NEOM imposent une teneur en matériaux recyclés vérifiée dans le béton, l'asphalte et les armatures, créant une demande captive pour les granulats secondaires. L'usine C&D de SIRC à Riyad fonctionne déjà à 600 tonnes par heure et atteint un taux de valorisation des matériaux de 90 %, offrant un modèle rapidement reproduit à Qiddiya et au Projet de la mer Rouge. Les concasseurs mobiles sur site réduisent les distances de transport et limitent les émissions de carbone liées au fret. Cette vague de construction garantit un pipeline pluriannuel de matières premières pour les recycleurs au sein du marché de la gestion des déchets en Arabie Saoudite.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande volatile pour les polymères récupérés | -0.6% | Pôles pétrochimiques de Jubail et Yanbu | Court terme (≤ 2 ans) |

| CapEx initial élevé pour les sites intégrés | -0.5% | National, installations de valorisation énergétique des déchets et IVM en greenfield | Moyen terme (2-4 ans) |

| Collecte fragmentée dans les villes secondaires | -0.4% | Hors Riyad, Djeddah, Dammam | Moyen terme (2-4 ans) |

| Faible participation des ménages au recyclage | -0.3% | National, notamment dans les quartiers à faibles revenus | Long terme (≥ 4 ans) |

| Marché intérieur étroit pour les matériaux secondaires | -0.2% | Plastiques, métaux et papier orientés à l'exportation | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Demande volatile pour les polymères récupérés face aux nouvelles capacités pétrochimiques

Le complexe Amiral de SABIC a ajouté 11 millions de tonnes de polyoléfines vierges en 2024, faisant chuter les prix des résines en dessous de 1 000 USD par tonne et éliminant la prime historique dont bénéficiaient les grades recyclés. Les recycleurs locaux font face à des coûts de collecte et de tri supérieurs à 150 USD par tonne, comprimant les marges à moins que des subventions ou des règles strictes sur la teneur en matériaux recyclés n'interviennent. Bien que TotalEnergies et Aramco aient produit des polymères circulaires certifiés en 2023, les volumes restent à l'échelle pilote et ne peuvent pas absorber les flux nationaux de déchets plastiques. Les canaux d'exportation vers l'Europe offrent de meilleures économies grâce aux taxes carbone aux frontières sur les résines vierges, mais les frais logistiques réduisent les bénéfices. Il en résulte une demande irrégulière qui décourage les nouveaux investissements dans les capacités de recyclage mécanique.

CapEx initial élevé pour les sites intégrés

Les nouvelles installations de valorisation énergétique des déchets et de traitement des déchets dangereux nécessitent entre 400 et 600 USD par tonne de capacité annuelle, ce qui se traduit par des tailles de projets comprises entre 200 et 800 millions USD. Les grilles de combustion importées, les trieurs optiques et les fours rotatifs ont des délais de livraison de 18 mois et exposent les porteurs de projets aux fluctuations monétaires. L'obtention des permis peut prendre encore 12 à 18 mois et implique des études d'impact environnemental, des licences du CNGD et des révisions de zonage municipal. Les coûts de la dette sont supérieurs de 150 à 200 points de base à ceux des autres infrastructures, car les prêteurs perçoivent encore un risque technologique. Si les régulateurs durcissent ultérieurement les objectifs de détournement, certains actifs pourraient devenir obsolètes, suscitant des craintes parmi les investisseurs en capital.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par source : les déchets résidentiels maintiennent leur position dominante tandis que le volume commercial s'accélère

Les déchets résidentiels représentaient 55,35 % de la part du marché de la gestion des déchets en Arabie Saoudite en 2025, reflétant les habitudes de consommation des ménages dans les villes où les ordures par habitant dépassent déjà 1,4 kilogramme par jour. Les flux commerciaux couvrant les centres commerciaux, les bureaux et les hôtels devraient dépasser toutes les autres catégories avec un TCAC de 9,6 % jusqu'en 2031, les objectifs touristiques de Vision 2030 attirant 30 millions de visiteurs par an. Les sources industrielles autour de Jubail et Yanbu ajoutent des boues spécialisées et des catalyseurs qui alimentent l'usine de traitement des déchets dangereux de 120 000 tonnes de Veolia, tandis que les établissements médicaux de Djeddah envoient désormais les déchets infectieux à la nouvelle ligne d'autoclave de 50 000 tonnes de SIRC. Les générateurs résidentiels restent le principal objectif des programmes pilotes de collecte en bordure de trottoir visant à porter les taux de ségrégation au-dessus des 5 % actuels.

Le segment commercial offre des valeurs contractuelles plus élevées et des volumes prévisibles par site, permettant aux opérateurs d'introduire des cages de tri sur site et des systèmes de pesage en temps réel. Les franchises de commerce de détail à Riyad ont déjà conclu des accords de reprise sur cinq ans garantissant que le carton, le plastique et les déchets alimentaires sont acheminés vers des lignes de valorisation dédiées. Les producteurs industriels devraient représenter plus de 600 000 tonnes de matières dangereuses par an d'ici 2028, maintenant les services d'incinération et de stabilisation sous tension. Les matières organiques ménagères, qui constituent 40 % du bac résiduel, commencent à alimenter le partenariat de compostage de SIRC et Edama ciblant les marchés de l'aménagement paysager. À mesure que le volume commercial augmente, la taille du marché de la gestion des déchets en Arabie Saoudite pour les services de collecte et de tri liés aux centres commerciaux et aux hôtels progressera régulièrement tout au long de l'horizon de prévision.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de service : l'élimination domine mais le recyclage prend son essor

L'élimination et le traitement représentaient 53,45 % de la taille du marché de la gestion des déchets en Arabie Saoudite en 2025, mais le recyclage devrait connaître la croissance la plus rapide à 9,7 % par an jusqu'en 2031. La part de l'enfouissement se réduit à mesure que les cellules non revêtues ferment et que les sites sanitaires dotés de systèmes de captage du gaz font monter les frais de décharge à 70 USD par tonne, réduisant l'écart de coût avec les usines de valorisation énergétique des déchets. La capacité d'incinération va tripler pour dépasser 700 mégawatts d'ici 2030, une fois que l'unité de Djeddah de 3 500 tonnes par jour et l'installation de Riyad de 1,3 million de tonnes seront opérationnelles. Les IVM et les concasseurs C&D se développent parallèlement ; l'usine de SIRC à Riyad fonctionne à 600 tonnes par heure et affiche un taux de valorisation de 90 %, fournissant des granulats recyclés pour la construction routière à Qiddiya.

La collecte et le transport restent à forte intensité de main-d'œuvre, mais l'automatisation progresse. La flotte électrique alimentée à l'énergie solaire d'Averda au Projet de la mer Rouge réduit la consommation de diesel de 30 %, et les tubes pneumatiques d'Envac Gulf dans les tours de Riyad diminuent la fréquence des collectes dans les quartiers denses. Les services de conseil et d'audit représentent une part modeste mais croissante, les règles du CNGD exigeant que les plans annuels de gestion des déchets soient vérifiés par des entreprises accréditées. Le compostage et le traitement chimique traitent respectivement les déchets alimentaires et les boues dangereuses, ajoutant de la diversité aux flux de revenus au sein du marché de la gestion des déchets en Arabie Saoudite. À mesure que les tonnages recyclés augmentent, les opérateurs s'attendent à percevoir des frais de porte plus élevés et à vendre davantage de matières premières secondaires, soutenant la rentabilité à long terme.

Par type de déchet : les DSM dominent mais les déchets électroniques progressent rapidement

Les déchets solides municipaux représentaient 45,85 % de la part du marché de la gestion des déchets en Arabie Saoudite en 2025 et restent le flux de base alimentant la plupart des réseaux de collecte. Les déchets électroniques, cependant, progressent à un TCAC de 8,49 % en raison d'un taux de pénétration des smartphones de 90 %, de cycles de vie des appareils plus courts et de l'ouverture de nouveaux centres de dépôt du NCEC dans les trois plus grandes villes. Les déchets industriels dangereux maintiennent deux incinérateurs agréés proches de leur capacité nominale, Veolia et SIRC formant un duopole étroit. Les déchets plastiques sont soumis à l'objectif de 30 % de teneur en matériaux recyclés du Pacte saoudien sur les plastiques, mais la capacité mécanique nationale reste inférieure à 100 000 tonnes par an, obligeant les exportateurs à expédier des balles vers l'Europe et l'Asie du Sud-Est.

Les déchets C&D atteignent leur pic entre 2026 et 2028, lorsque NEOM et d'autres méga-projets atteignent leur phase maximale d'excavation et de coulage de béton, après quoi les tonnages se modèrent à mesure que les chantiers passent aux phases de finition. Les flux agricoles, tels que les palmes de dattiers, sont progressivement transformés en compost et en biochar grâce aux projets pilotes SIRC-Nadec, réduisant le brûlage à ciel ouvert. Les volumes de déchets biomédicaux augmentent parallèlement aux extensions hospitalières dans les régions de La Mecque et de Médine ; le centre d'autoclave de Djeddah a traité 10 000 tonnes lors de ses deux premiers mois d'exploitation en essai. Les matières radioactives et autres matières spécialisées restent négligeables mais relèvent d'une surveillance stricte du KACARE. Dans l'ensemble, l'évolution de la composition des déchets assure une rotation continue des capitaux dans de multiples sous-secteurs du marché de la gestion des déchets en Arabie Saoudite.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Riyad représentait 38,5 % du marché de la gestion des déchets en Arabie Saoudite en 2025, soutenu par une population de 8 millions d'habitants et le Programme intégré de gestion des déchets, qui vise un détournement de 81 % des DSM. La ligne de recyclage C&D de 600 tonnes par heure de la capitale atteint un taux de valorisation de 90 % et fournit des granulats routiers à la Porte de Diriyah, tandis que les documents d'appel d'offres pour deux IVM supplémentaires totalisant 2 000 tonnes par jour sont déjà sur le marché. Une future usine de valorisation énergétique des déchets de 1,3 million de tonnes, budgétisée à 800 millions USD, alimentera 200 mégawatts de puissance de base au réseau d'ici 2029. La coordination transparente entre le siège de SIRC et le CNGD accélère l'obtention des permis pour des projets pilotes innovants tels que les crédits REP par chaîne de blocs, faisant de Riyad un indicateur avancé pour les déploiements à l'échelle nationale.

La province de La Mecque se classe deuxième en termes de revenus, renforcée par les afflux saisonniers de pèlerins qui poussent les volumes de collecte à des niveaux records. L'installation de valorisation énergétique des déchets de Djeddah de 3 500 tonnes par jour démontre les meilleures pratiques en matière de nettoyage des gaz de combustion et de vitrification des cendres, tandis que la concession de Veolia et Averda intègre des bacs intelligents qui transmettent les données de niveau de remplissage aux répartiteurs toutes les 30 minutes. La capacité médicale dangereuse a augmenté en 2025 lorsque SIRC a ouvert un centre d'autoclave de 50 000 tonnes près de l'Hôpital universitaire King Abdulaziz, conformément à la règle de traitement sous 24 heures. Le long du littoral Tabuk-La Mecque, le Projet de la mer Rouge impose 70 % de recyclage C&D sur site, stimulant la demande de concasseurs mobiles, de trieurs optiques et d'unités de compostage immédiatement après la livraison des complexes hôteliers.

La province orientale combine une industrie lourde et une densité résidentielle croissante, produisant le ratio le plus élevé du Royaume entre déchets dangereux et déchets municipaux. L'incinérateur de 120 000 tonnes de Veolia à Jubail traite les boues de raffinerie et les catalyseurs pétrochimiques dans le cadre d'un contrat exclusif avec Aramco, tandis qu'une usine en coentreprise de 500 millions USD recyclera 8,8 millions de mètres cubes d'eaux usées industrielles par an à partir de 2028. Une étude municipale a identifié l'absence de bacs de tri sélectif comme un obstacle majeur, et le CNGD prépare une concession régionale couvrant Dammam, Khobar et 14 districts ruraux. Par ailleurs, le groupe « Reste de l'Arabie Saoudite », incluant le site de Tabuk de NEOM, devrait croître à 8,19 % par an à mesure que les développements des méga-projets stimulent les tonnages C&D et poussent les opérateurs à installer des lignes de traitement modulaires. L'initiative de compostage des déchets organiques d'AlUla montre que les villes de taille moyenne peuvent passer directement à des modèles circulaires lorsque le capital et la clarté réglementaire sont réunis.[4]Autorité de développement de la Porte de Diriyah, "Protocole de gestion des déchets 2025," dgda.gov.sa

Paysage concurrentiel

SIRC domine le marché de la gestion des déchets en Arabie Saoudite avec 16 millions de tonnes de recyclage C&D, 600 000 tonnes de traitement des déchets industriels et une ligne phare de CSR intégrant la chaîne de blocs pour la traçabilité au niveau des lots. Ses accords-cadres de décembre 2024 avec SUEZ et Veolia visent à combiner la technologie européenne avec les portefeuilles de sites nationaux et ont pour objectif de créer un champion national d'ici 2027. Veolia a généré 304 millions USD (280 millions EUR) de revenus locaux en 2023 et détient un contrat exclusif avec Aramco garantissant 200 000 tonnes de déchets dangereux traités par an, consolidant sa position dans le créneau industriel à forte marge.

L'orientation stratégique s'est déplacée vers l'intégration verticale. SIRC associe les flottes de collecte, les IVM, la valorisation énergétique des déchets et le négoce de matières premières recyclées au sein d'une même concession, verrouillant les frais de porte et les contrats d'achat. Averda a remporté en février 2026 un mandat au Projet de la mer Rouge qui fusionne une IVM automatisée, des camions électriques à recharge solaire, des tambours de compostage et un incinérateur sur site pour atteindre un objectif de recyclage de 70 %. L'usine de réutilisation des eaux usées de Veolia d'une valeur de 500 millions USD à Jubail élargit son périmètre de services environnementaux à l'eau, reflétant les tendances mondiales dans lesquelles les déchets et l'eau fusionnent en une seule plateforme de services publics. Les opérateurs de plus petite taille tels que NESMA Recycling et Sama Environmental Services se spécialisent dans le nettoyage d'événements et les flux dangereux de niche, évitant la concurrence directe avec les leaders du marché tout en capturant des segments rentables.

Les perspectives de fusions-acquisitions restent actives. Les fournisseurs internationaux d'équipements mobiles, tels que Kiverco, s'appuient sur UK Export Finance pour l'assurance-crédit, indiquant un pipeline régulier de machines importées. Les plateformes REP par chaîne de blocs pourraient susciter des coentreprises entre des entreprises de logiciels et des opérateurs de déchets, tandis que les charges croissantes de CapEx pourraient entraîner des consolidations de niveau intermédiaire à mesure que les nouvelles règles de licences du CNGD relèvent les seuils financiers. Dans l'ensemble, les cinq premières entreprises contrôlaient juste au-dessus de 50 % des tonnages traités en 2025, soutenant un score de concentration du marché de 6.

Leaders du secteur de la gestion des déchets en Arabie Saoudite

Saudi Investment Recycling Co. (SIRC)

BEEAH Group

Veolia Middle East

Averda

SUEZ Middle East

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Averda a décroché un contrat avec SEPCO III pour construire et exploiter une installation intégrée de gestion des déchets pour le Projet de la mer Rouge, comprenant une IVM automatisée, un incinérateur, une ligne de compostage et des camions électriques alimentés à l'énergie solaire.

- Janvier 2026 : Saudi Investment Recycling Company (SIRC) a signé un accord stratégique avec Hydrogen Utopia International (HUI) en marge de l'exposition IFAT Arabie Saoudite 2026 à Riyad. La collaboration vise à déployer la technologie avancée de fusion par plasma amélioré pour traiter les déchets plastiques non recyclables en syngaz de haute pureté. Ce syngaz sera combiné avec de l'hydrogène pour fabriquer du carburant d'aviation durable (SAF) et d'autres produits hydrocarbonés à faible teneur en carbone, soutenant fortement les objectifs de neutralité carbone et d'économie circulaire du Royaume.

- Mai 2025 : SIRC a signé un important protocole d'accord avec la société d'investissement institutionnel américaine EIG Management Company pour cofinancer et développer des infrastructures critiques de gestion des déchets en Arabie Saoudite. Le partenariat porte sur deux projets majeurs : une installation de 375 millions USD à Riyad pour produire du combustible solide de récupération (CSR) à partir de déchets municipaux destiné à alimenter les fours de l'industrie lourde, et une installation de 250 millions USD dédiée au traitement des pneus en fin de vie en produits d'énergie verte tels que l'huile de pyrolyse et le noir de carbone recyclé.

- Février 2025 : Un consortium Miahona-BESIX-Marafiq a remporté la STEI d'Al Haer de 480 millions USD à Riyad dans le cadre d'un modèle de construction-possession-exploitation-transfert sur 25 ans.

Périmètre du rapport sur le marché de la gestion des déchets en Arabie Saoudite

La gestion des déchets est le processus complet de collecte, de transport, de traitement et d'élimination des matières résiduelles d'une manière qui minimise leur impact sur l'environnement et la santé humaine. Elle englobe diverses activités et pratiques visant à réduire la production de déchets et à gérer les matières résiduelles de manière efficace et durable.

Le rapport fournit une analyse de fond complète du marché, couvrant les tendances actuelles du marché, les freins, les mises à jour technologiques et des informations détaillées sur les différents segments et le paysage concurrentiel du secteur.

Le marché saoudien de la gestion des déchets est segmenté par type de déchet (déchets industriels, déchets solides municipaux, déchets électroniques, déchets plastiques et déchets biomédicaux et autres types de déchets [y compris les déchets de construction]), par méthode d'élimination (enfouissement, incinération, recyclage et autres méthodes d'élimination) et par région (Riyad, Djeddah, Dammam, Yanbu et autres régions). Le rapport propose des tailles de marché et des prévisions pour tous les segments ci-dessus en termes de valeur (USD).

| ��é�������Գپ���� |

| Commercial (commerce de détail, bureaux, etc.) |

| Industriel |

| Médical (santé et pharmaceutique) |

| Construction et démolition |

| Autres (institutionnel, agricole, etc.) |

| Collecte, transport, tri et ségrégation | |

| Élimination et traitement | Enfouissement |

| Recyclage et valorisation des ressources | |

| Incinération et valorisation énergétique des déchets | |

| Autres (traitement chimique, compostage, etc.) | |

| Autres (conseil, audit et formation, etc.) |

| Déchets solides municipaux |

| Déchets industriels dangereux |

| Déchets électroniques |

| Déchets plastiques |

| Déchets biomédicaux |

| Déchets de construction et de démolition |

| Déchets agricoles |

| Autres déchets spécialisés (radioactifs, etc.) |

| Riyad |

| Province de La Mecque (y compris Djeddah) |

| Province orientale (Dammam, Khobar) |

| Reste de l'Arabie Saoudite |

| Par source | ��é�������Գپ���� | |

| Commercial (commerce de détail, bureaux, etc.) | ||

| Industriel | ||

| Médical (santé et pharmaceutique) | ||

| Construction et démolition | ||

| Autres (institutionnel, agricole, etc.) | ||

| Par type de service | Collecte, transport, tri et ségrégation | |

| Élimination et traitement | Enfouissement | |

| Recyclage et valorisation des ressources | ||

| Incinération et valorisation énergétique des déchets | ||

| Autres (traitement chimique, compostage, etc.) | ||

| Autres (conseil, audit et formation, etc.) | ||

| Par type de déchet | Déchets solides municipaux | |

| Déchets industriels dangereux | ||

| Déchets électroniques | ||

| Déchets plastiques | ||

| Déchets biomédicaux | ||

| Déchets de construction et de démolition | ||

| Déchets agricoles | ||

| Autres déchets spécialisés (radioactifs, etc.) | ||

| Par région | Riyad | |

| Province de La Mecque (y compris Djeddah) | ||

| Province orientale (Dammam, Khobar) | ||

| Reste de l'Arabie Saoudite | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la gestion des déchets en Arabie Saoudite ?

Le secteur s'élève à 27,39 milliards USD en 2026 et est en bonne voie pour atteindre 37,53 milliards USD d'ici 2031.

À quelle vitesse le marché devrait-il croître ?

Il devrait progresser à un TCAC de 6,5 % entre 2026 et 2031, porté par les mandats de Vision 2030 et la croissance de la population urbaine.

Quelle source de déchets génère la plus grande part des volumes ?

Les flux résidentiels étaient en tête avec 55,35 % de la valeur totale en 2025, reflétant les ordures élevées par habitant dans les grandes villes.

Où le recyclage connaît-il la dynamique la plus forte ?

Le recyclage et la valorisation des ressources est le type de service à la croissance la plus rapide, progressant à un TCAC de 9,7 % à mesure que de nouvelles IVM et usines de valorisation énergétique des déchets entrent en service.

Quelle région offre les perspectives de croissance les plus rapides ?

Le groupe « Reste de l'Arabie Saoudite », ancré par NEOM et les villes secondaires, devrait progresser à un TCAC de 8,19 % jusqu'en 2031.

Qui sont les principales entreprises du secteur ?

SIRC, Veolia, SUEZ, Averda et BEEAH détiennent les plus grandes empreintes, SIRC seul ayant recyclé 16 millions de tonnes de déchets C&D en 2025.

Dernière mise à jour de la page le: