Taille et part du marché des médicaments contre le diabète en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

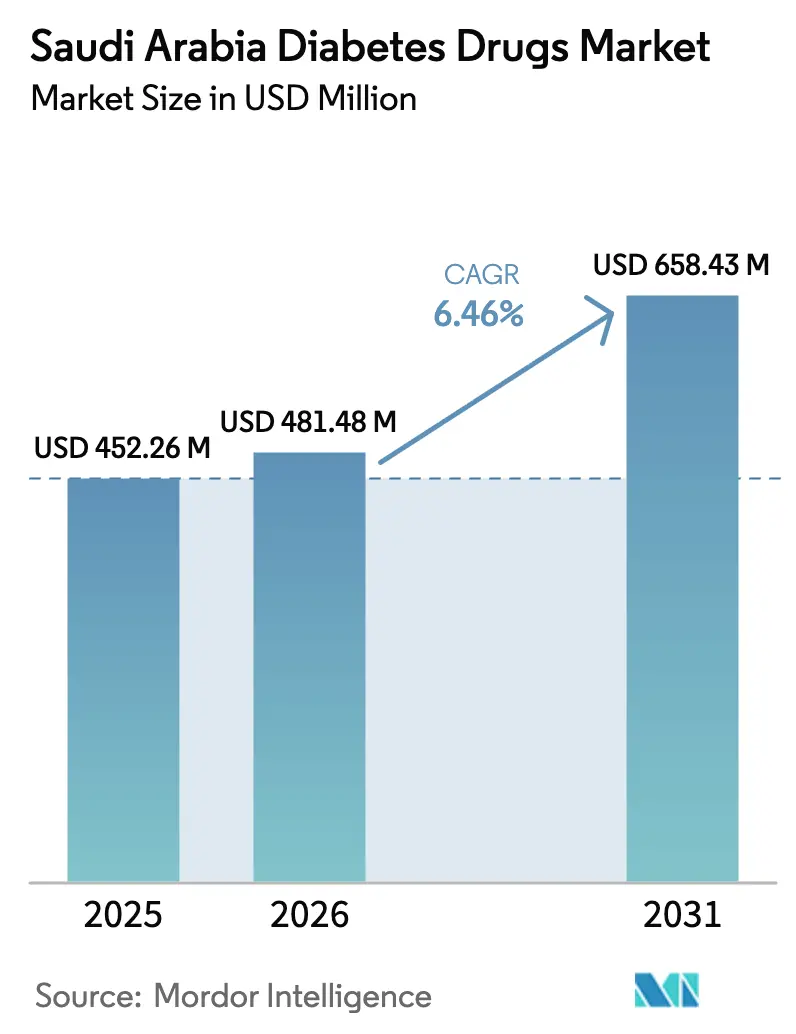

| Taille du marché de l'année de base (2025) | 452.26 Millions de dollars américains |

| Taille du Marché (2026) | 481.48 Millions de dollars américains |

| Taille du Marché (2031) | 658.43 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.46% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments contre le diabète en Arabie Saoudite par ���ϲ�����

La taille du marché des médicaments contre le diabète en Arabie Saoudite devrait passer de 452,26 millions USD en 2025 à 481,48 millions USD en 2026, et les prévisions indiquent qu'elle atteindra 658,43 millions USD d'ici 2031, avec un TCAC de 6,46 % sur la période 2026-2031. La demande est en hausse alors que la prévalence a atteint 16,4 % de la population, une tendance liée à la sédentarité et aux changements alimentaires induits par l'urbanisation. La croissance est également soutenue par le Programme de Transformation Nationale, qui a alloué 214 milliards SAR (57,04 milliards USD) au développement sanitaire et social en 2024, accélérant ainsi le développement des infrastructures dédiées aux maladies chroniques.[1]Global Health Saudi, "Comment la Vision 2030 de l'Arabie Saoudite va transformer le secteur de la santé," globalhealthsaudi.com La simplification réglementaire par la SFDA (Autorité saoudienne des aliments et des médicaments) accélère l'approbation des génériques complexes, catalysant l'entrée des biosimilaires.[2]Autorité saoudienne des aliments et des médicaments, "Cadre réglementaire pour l'approbation des médicaments," sfda.gov.sa La distribution évolue également, la dispensation en milieu hospitalier continuant de dominer, tandis que les pharmacies en ligne gagnent du terrain à un TCAC élevé, portées par les règles de prescription électronique et l'intégration de la télépharmacie.

Principaux enseignements du rapport

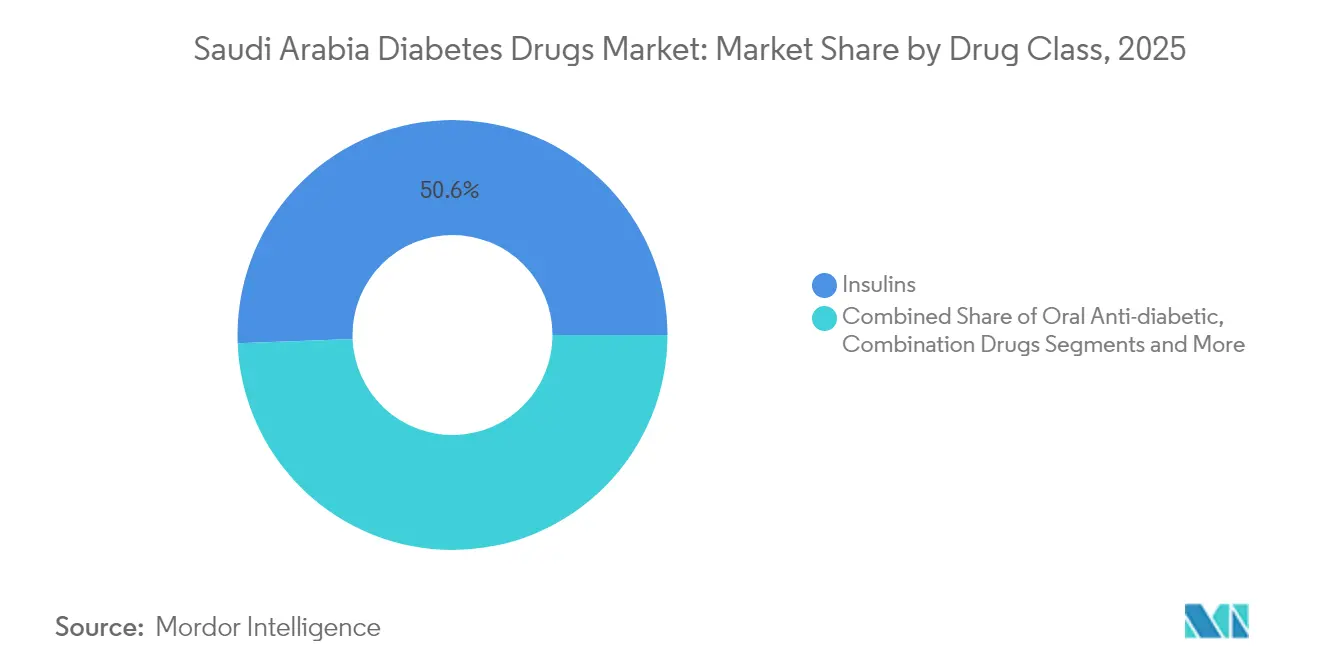

- Par classe de médicaments, les insulines ont représenté 50,62 % de la part du marché des médicaments contre le diabète en Arabie Saoudite en 2025 ; les injectables non insuliniques devraient afficher le TCAC le plus élevé, à 9,03 %, jusqu'en 2031.

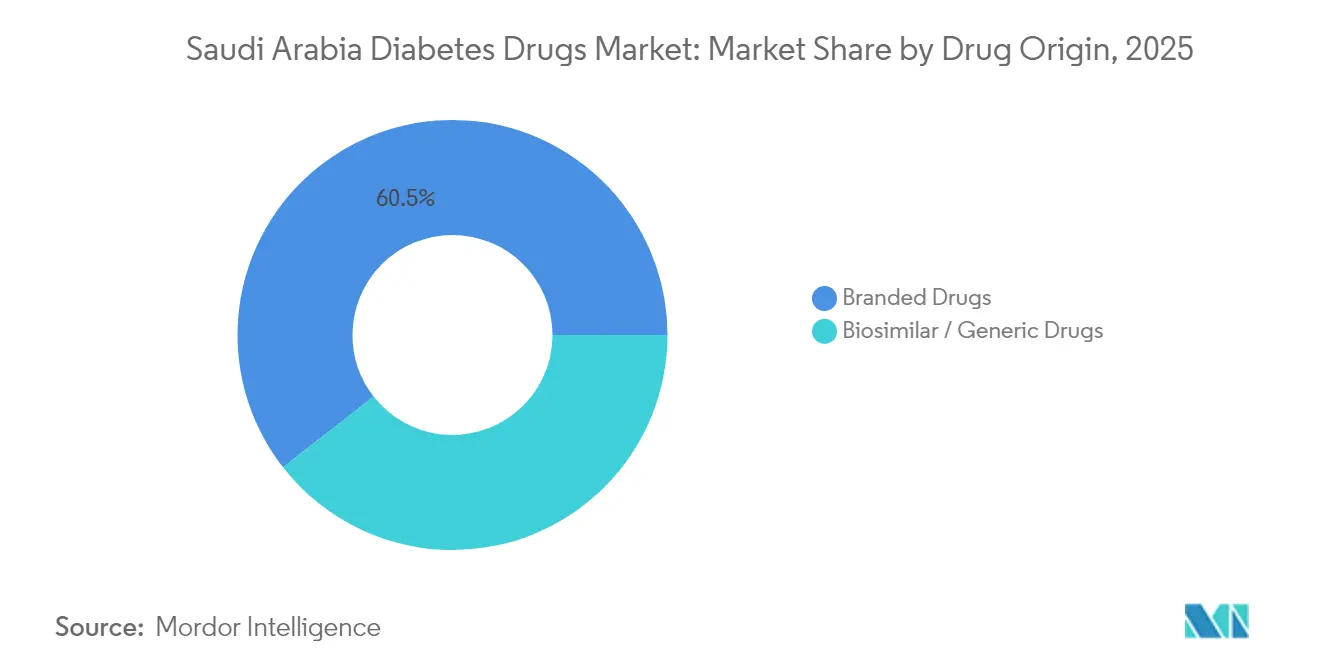

- Par origine, les produits de marque ont représenté 60,55 % de la taille du marché des médicaments contre le diabète en Arabie Saoudite en 2025, tandis que les biosimilaires et les génériques devraient progresser à un TCAC de 7,78 % jusqu'en 2031.

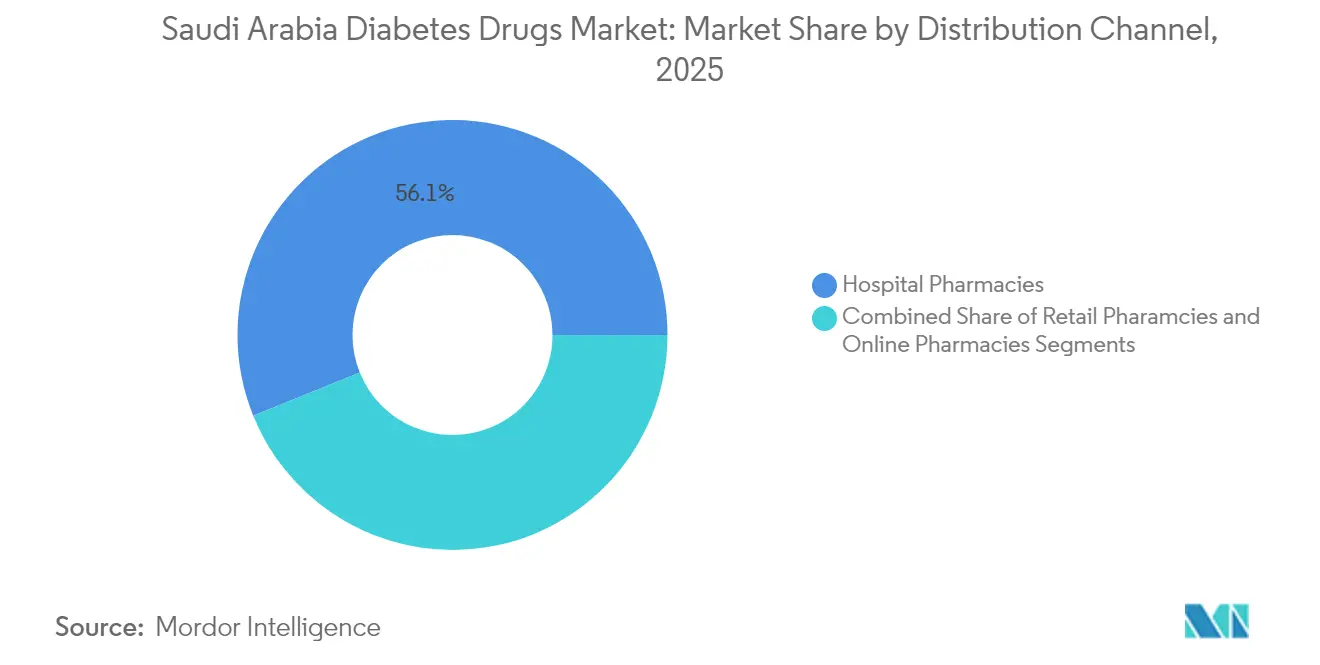

- Par canal de distribution, les pharmacies hospitalières ont représenté 56,12 % de la part du marché des médicaments contre le diabète en Arabie Saoudite en 2025 ; les pharmacies en ligne devraient se développer à un TCAC de 10,01 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des médicaments contre le diabète en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante de l'obésité et des modes de vie sédentaires | +1.5% | Nationale, plus élevée dans les centres urbains | Long terme (≥ 4 ans) |

| Remboursement croissant des antidiabétiques innovants | +0.8% | Nationale, adoption précoce dans les grandes villes | Moyen terme (2-4 ans) |

| Accent du Programme de Transformation Nationale sur les maladies chroniques | +0.6% | Nationale avec variation régionale | Long terme (≥ 4 ans) |

| Expansion des centres spécialisés dans le diabète du secteur privé | +0.4% | Métropoles de Riyad, Djeddah, Dammam | Moyen terme (2-4 ans) |

| Forte demande de médicaments à longue durée d'action et innovants | +0.3% | Nationale, segments premium | Court terme (≤ 2 ans) |

| Applications d'accompagnement des patients pilotées par l'IA liées aux renouvellements d'ordonnances | +0.2% | Zones urbaines à forte utilisation de smartphones | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Prévalence croissante de l'obésité et des modes de vie sédentaires

L'obésité s'est stabilisée à 21,4 % en 2023, mais 18,8 % des Saoudiens obèses vivent déjà avec le diabète. Parmi les personnes de moins de 30 ans, 14 % sont désormais atteintes de la maladie. Les boissons sucrées et la restauration rapide restent des aliments de base, en particulier dans les villes, tandis que l'adhésion à la recommandation du Ministère de la Santé de pratiquer 150 minutes d'exercice hebdomadaire est faible. La demande s'oriente donc vers les agents qui agissent sur le contrôle glycémique et le poids, positionnant les produits GLP-1 comme premiers choix injectables. Le gouvernement dépense 26 milliards USD par an pour les soins liés au diabète, faisant de la prévention une priorité parallèle.

Remboursement croissant des antidiabétiques innovants

Le Système de Facturation Saoudien du Conseil de l'Assurance Maladie a standardisé les codes et amélioré la transparence, facilitant l'accès aux thérapies premium. L'adoption de l'assurance privée devrait s'élargir d'ici 2030, étendant l'accès aux professionnels urbains. Les accords d'accès négocié équilibrent coût et valeur, permettant aux entreprises de recueillir des données en vie réelle pendant que les patients bénéficient d'un accès plus précoce. Le sémaglutide oral a réduit l'HbA1c de 3,1 % à 6 mois dans des études locales, preuve que les paiements fondés sur les résultats peuvent fonctionner. Les entreprises pharmaceutiques investissent désormais davantage dans la surveillance post-commercialisation, encouragées par ces évolutions du remboursement.

Accent du Programme de Transformation Nationale sur les maladies chroniques

La réforme des soins primaires portée par le Programme de Transformation Nationale (NTP) a fait progresser les consultations de 37,5 % et amélioré la satisfaction de 4,7 % depuis 2016. Des dépistages systématiques permettent de détecter plus tôt les cas non diagnostiqués, favorisant une mise sous traitement médicamenteux en temps opportun. Des outils numériques tels que l'application Sehhaty ont dispensé plus de 1,6 million de consultations virtuelles, simplifiant le renouvellement des ordonnances. Le plan de recrutement de 175 000 professionnels de santé d'ici 2030 devrait lever les goulets d'étranglement, tandis que 100 partenariats public-privé injecteront 12,8 milliards USD de nouvelles capacités.

Expansion des centres spécialisés dans le diabète du secteur privé

La Vision 2030 vise à porter la part du secteur privé dans les soins à 65 %. L'introduction en bourse d'Almoosa Health et son pipeline de 730 lits illustrent l'appétit des investisseurs. Les centres mobilisent des équipes multidisciplinaires ; l'unité de la Cité Médicale de l'Université Roi Saoud associe endocrinologie et coaching de mode de vie. Des études établissent un lien entre les soins centrés sur le patient et une satisfaction plus élevée, notamment en matière de confort physique et de continuité des soins. Les investisseurs providentiels et souverains ciblent désormais les start-ups du diagnostic et de la télésanté, renforçant encore les capacités de soins spécialisés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des GLP-1 et des nouveaux doubles agonistes | -0.9% | Nationale, plus marqué dans les segments sensibles aux prix | Moyen terme (2-4 ans) |

| Pharmacovigilance stricte de la SFDA retardant les lancements de biosimilaires | -0.7% | Impact réglementaire national | Court terme (≤ 2 ans) |

| Inertie des médecins face à l'intensification thérapeutique | -0.5% | Plus élevée dans les petites villes | Long terme (≥ 4 ans) |

| Préférence croissante pour le tourisme médical dans les États du Golfe voisins | -0.4% | Patients aisés dans les grandes villes | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Coût élevé des GLP-1 et des nouveaux doubles agonistes

La tarification premium limite l'accès, même si les GLP-1 réduisent les complications à long terme. Une pénurie mondiale a accentué la hausse des prix ; la concurrence des biosimilaires est limitée en raison de la complexité de la fabrication. Le tirzépatide permet à près des deux tiers des utilisateurs locaux d'atteindre leurs objectifs d'HbA1c, mais le reste à charge dissuade encore l'adoption. Le liraglutide générique de Hikma pourrait réduire l'écart, mais le soulagement substantiel des prix reste progressif. Les assureurs testent des modèles d'accès négocié pour élargir la couverture, mais les progrès varient selon les régimes.

Pharmacovigilance stricte de la SFDA retardant les lancements de biosimilaires

La SFDA exige des données étendues de sécurité post-commercialisation, ce qui peut prolonger les délais de lancement jusqu'à 12 mois. Les autorités se concentrent sur les risques de pancréatite observés dans les rapports mondiaux sur les GLP-1, justifiant cette posture prudente.[3]N. Alfageh et al., "Vue d'ensemble de la réglementation des pharmacies en ligne en Arabie Saoudite et dans le CCG," Frontiers in Pharmacology, frontiersin.orgLes biosimilaires ne bénéficient que rarement de la procédure accélérée, de sorte que des files d'attente se forment derrière les dépôts de dossiers innovants. Le secteur recherche une harmonisation des normes avec l'EMA et la FDA pour réduire les délais tout en maintenant la rigueur en matière de sécurité.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par classe de médicaments : les insulines maintiennent leur domination au milieu de l'innovation des injectables

Les insulines ont capté 50,62 % de la part du marché des médicaments contre le diabète en Arabie Saoudite en 2025. Des algorithmes thérapeutiques stables, une large familiarité des médecins et le soutien au remboursement maintiennent une demande soutenue. La taille du marché des médicaments contre le diabète en Arabie Saoudite pour les insulines devrait progresser régulièrement, bien qu'à un rythme plus lent que les injectables innovants. L'insuline icodec hebdomadaire promet une meilleure observance, et les efforts de localisation de NUPCO, Novo Nordisk et Sanofi renforcent la sécurité de l'approvisionnement.

Les injectables non insuliniques devraient afficher un TCAC de 9,03 % jusqu'en 2031, soit la progression la plus rapide parmi toutes les classes. Les données locales montrent que le sémaglutide oral réduit l'HbA1c de 3,1 % à 6 mois et que le tirzépatide permet à 64,1 % des patients d'atteindre leurs objectifs en 40 semaines. Associés à des réductions de poids notables, ces résultats stimulent une adoption rapide dans les cohortes urbaines assurées. Les fabricants de biosimilaires préparent des dossiers GLP-1 pour tirer parti de la vague une fois que la clarté réglementaire sera améliorée.

Par origine du médicament : la domination des produits de marque fait face à la pression des biosimilaires

Les produits de marque ont représenté 60,55 % de la taille du marché des médicaments contre le diabète en Arabie Saoudite en 2025. Les pipelines de R&D, la confiance des médecins et une promotion agressive soutiennent leur avantage. AstraZeneca vise à elle seule un chiffre d'affaires mondial de 80 milliards USD d'ici 2030, notamment grâce à de nouvelles indications métaboliques. Les accords de localisation — Boehringer Ingelheim-Alpha Pharma, MSD-Jamjoom, Abdi Cigalah — s'alignent sur les objectifs de souveraineté de la Vision 2030 et pourraient atténuer les futures hausses de prix.

Les biosimilaires et les génériques se développent à un TCAC de 7,78 %, encouragés par les orientations de la SFDA et la pression des payeurs sur les coûts. Les fabricants bénéficient d'incitations fiscales et de nouveaux clusters biotechnologiques. Cependant, une surveillance stricte et la complexité de la fabrication constituent des obstacles, de sorte que la pénétration à court terme se concentre sur les insulines basales et les GLP-1 de première vague. La concurrence sur les prix devrait s'intensifier après 2027 à mesure que les capacités augmentent.

Par canal de distribution : la transformation numérique accélère la croissance en ligne

Les pharmacies hospitalières détenaient 56,12 % de la part du marché des médicaments contre le diabète en Arabie Saoudite en 2025. Leur intégration étroite avec les spécialistes, l'accès immédiat aux laboratoires et la supervision de la posologie les rendent indispensables pour les schémas thérapeutiques complexes. Les projets pilotes de télépharmacie relient désormais les pharmaciens hospitaliers aux cliniques éloignées, élargissant la portée sans éroder la domination institutionnelle.

Les pharmacies en ligne progressent à un TCAC de 10,01 % sous l'effet de l'essor de l'adoption de la santé numérique. La pénétration a bondi de 3 % en 2017 à 60 % en 2023, grâce à des règles claires sur la prescription électronique. La taille du marché des médicaments contre le diabète en Arabie Saoudite transitant par les canaux en ligne devrait probablement dépasser les volumes du commerce de détail avant 2030. Les applications s'intègrent aux dossiers médicaux électroniques et les chatbots d'IA proposent des rappels de renouvellement d'ordonnances, améliorant l'observance. Les substances contrôlées restent soumises à des restrictions, mais les ordonnances de soins chroniques connaissent une demande soutenue.

Analyse géographique

La demande sur le marché des médicaments contre le diabète en Arabie Saoudite se concentre à Riyad, Djeddah et Dammam, où des revenus élevés, une couverture assurantielle et des centres spécialisés stimulent l'adoption de médicaments premium. Les régions rurales s'appuient davantage sur les anciens agents oraux et les insulines basales. L'Hôpital Virtuel Seha relie désormais 224 établissements, offrant des consultations à distance en endocrinologie et des ordonnances électroniques, ce qui réduit les inégalités d'accès pour les provinces périphériques.

Le vieillissement de la population accentue les besoins régionaux. Plus de 52 % des citoyens âgés de 60 ans et plus souffrent d'au moins deux maladies chroniques, incluant souvent le diabète. Des études menées à Aseer prévoient que 21,9 % des résidents développeront un diabète de type 2 dans les cinq prochaines années, soulignant l'urgence des campagnes de prévention.

La Vision 2030 alloue 65 milliards USD à de nouveaux hôpitaux et partenariats public-privé. Plus de 100 projets d'une valeur de 12,8 milliards USD entre 2022 et 2027 visent à ajouter des lits et des sites ambulatoires. Les fuites du tourisme médical vers les pays voisins du Golfe stimulent les investissements dans des pôles phares tels que la Cité Médicale du Roi Abdallah. La concurrence régionale devrait améliorer la qualité des soins tout en retenant les dépenses domestiques.

Paysage concurrentiel

Le marché des médicaments contre le diabète en Arabie Saoudite présente une concentration modérée. Novo Nordisk et Sanofi dominent dans les insulines et les GLP-1, renforcés par des accords de localisation avec NUPCO. Le pipeline cardiométabolique d'AstraZeneca et ses ambitions en gestion du poids ajoutent une tension concurrentielle.

Les entrants biosimilaires — Hikma, Alpha Pharma, Jamjoom — s'alignent sur la stratégie biotechnologique nationale visant à réduire la dépendance aux importations. Leur succès dépend de la satisfaction des exigences de surveillance de la SFDA et du développement de la biofabrication.

Les innovateurs en santé numérique amplifient la concurrence au-delà des molécules. L'outil de prévention des ulcères du pied piloté par l'IA d'AmplifAI Health, sélectionné pour la Health-Growth Academy de Google, illustre la convergence entre logiciel et pharmacothérapie. Les entreprises capables d'associer des médicaments à des modèles d'observance fondés sur les données ou de partage des risques pourraient gagner des parts à l'avenir.

Leaders du secteur des médicaments contre le diabète en Arabie Saoudite

AstraZeneca

Merck and Co.

Novo Nordisk A/S

Sanofi

Eli Lilly and Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : L'Arabie Saoudite a inauguré sa première usine locale de fabrication d'insuline, marquant une étape clé de la Vision 2030 en matière d'autosuffisance pharmaceutique.

- Octobre 2024 : Lors de l'Exposition Mondiale de la Santé, NUPCO, Sudair Pharmaceutical, Sanofi et Novo Nordisk ont finalisé un accord pour localiser la production de certains produits à base d'insuline.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché saoudien des médicaments contre le diabète comme la valeur cumulée des ventes départ-usine de tous les agents pharmacologiques prescrits, y compris les insulines, les antidiabétiques oraux, les injectables non insuliniques et les combinaisons à dose fixe, approuvés par l'Autorité saoudienne des aliments et des médicaments pour le contrôle de la glycémie chez les patients de type 1 et de type 2 et distribués par les hôpitaux, les détaillants ou les canaux en ligne au cours de l'année calendaire.

Exclusion du champ d'application : Les compléments en vente libre, les dispositifs de diagnostic et les préparations vétérinaires ne sont pas concernés par cette évaluation.

Aperçu de la segmentation

- Par classe de médicaments

- Insulines

- Médicaments antidiabétiques oraux

- Médicaments injectables non insuliniques

- Médicaments combinés

- Par origine du médicament

- Médicaments de marque

- Médicaments biosimilaires / génériques

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des endocrinologues à Riyad et Jeddah, des acheteurs de pharmacies hospitalières, des directeurs de grossistes régionaux et des réviseurs de la SFDA. Les conversations ont permis de clarifier l'utilisation de l'insuline dans le monde réel, la pénétration attendue des biosimilaires, les changements de prix de vente moyen et les calendriers d'adoption probables pour les SGLT-2 et les GLP-1, ce qui nous a permis d'ajuster les hypothèses basées sur les documents et de combler les lacunes des données.

Recherche documentaire

Nous avons commencé par cartographier le paysage thérapeutique à l'aide de sources publiques telles que l'annuaire statistique annuel du ministère de la santé, l'atlas du diabète de la FID, les enquêtes sur la santé des ménages de GASTAT, les listes de prix des médicaments de la SFDA et les lignes d'importation de l'ONU Comtrade pour les préparations à base d'insuline. Les documents 10-K des entreprises, les dossiers des investisseurs et les archives de la presse saoudienne sur Factiva ont permis d'enrichir le contexte des prix et du pipeline au niveau de la marque. Des vérifications directionnelles supplémentaires ont été obtenues à partir des instantanés financiers de D&B Hoovers pour les distributeurs locaux.

Ces documents ont permis de préciser les groupes de patients, les règles de remboursement et les volumes d'achat historiques, constituant ainsi le point de référence initial de la demande. Les sources citées ci-dessus sont illustratives ; de nombreux autres documents publics et ensembles de données spécialisées ont permis de recueillir des données, de procéder à des recoupements et de valider le contexte.

Dimensionnement du marché et prévisions

Le modèle repose sur une construction descendante de la prévalence par rapport à la cohorte traitée, associée à des vérifications ascendantes sélectives des canaux de distribution. La prévalence du diabète chez l'adulte, les taux de diagnostic, la couverture de la population assurée, la dose quotidienne moyenne définie, la combinaison de médicaments de marque et de médicaments génériques, et la tarification de l'appel d'offres du NUPCO sont les variables de base. Ces données sont intégrées dans une régression multivariée qui prévoit la demande unitaire, laquelle est ensuite validée par rapport à un échantillon de PSA multiplié par des volumes de référence des principaux fournisseurs. Lorsque les données ascendantes sont partielles, l'imputation de ratios ancrés sur la part confirmée des hôpitaux comble les lacunes avant le calibrage final.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen en trois étapes : audit interne par les pairs, analyse des écarts par rapport aux mesures externes et rappel des anomalies par des personnes sélectionnées. Mordor actualise l'ensemble des données chaque année, en déclenchant des révisions intermédiaires lorsque des modifications importantes de la réglementation ou de l'appel d'offres apparaissent, et chaque rapport fait l'objet d'une vérification de dernière minute avant d'être communiqué au client.

Pourquoi la ligne de base de Mordor sur les médicaments contre le diabète en Arabie saoudite reste ferme

Les estimations publiées divergent souvent parce que les entreprises varient en termes de portée, de définition des prix et de cadence de mise à jour.

Les principaux facteurs d'écart sont la co-comptabilisation des dispositifs, l'ancrage des valeurs par les marges de détail ou les prix départ-usine, l'agressivité des hypothèses d'adoption des biosimilaires et les dates de conversion des devises. Mordor rapporte la valeur départ-usine de 2025 pour les médicaments uniquement, applique des moyennes trimestrielles SAR-USD et actualise ses données tous les douze mois, alors que de nombreux homologues extrapolent les totaux régionaux ou regroupent les dispositifs d'administration.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 452,3 MILLIONS D'USD (2025) | Renseignements sur le Mordor | - |

| 829,6 MILLIONS D'USD (2024) | Conseil mondial A | Inclut les majorations de gros et de détail ; les pompes à insuline sont partiellement regroupées. |

| USD 1,87 B (2024) | Société de recherche industrielle B | Utilise l'attribution régionale descendante ; suppose une absorption plus rapide du GLP-1 ; validation primaire limitée |

| 2,0 MILLIARDS DE DOLLARS AMÉRICAINS (2024) | Conseil régional C | Combinaison de médicaments et de dispositifs ; utilisation des prix de liste sans remise sur l'offre |

En résumé, le cadrage rigoureux, la sélection des variables et l'actualisation annuelle pratiqués par ���ϲ����� permettent aux décideurs de disposer d'une base de référence équilibrée et transparente, traçable aux volumes réels et aux étapes reproductibles, ce qui minimise le risque de surestimation ou de sous-estimation auquel on est confronté ailleurs.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des médicaments contre le diabète en Arabie Saoudite ?

Le marché est évalué à 481,48 millions USD en 2026 et devrait atteindre 658,43 millions USD d'ici 2031.

Quelle classe de médicaments détient la plus grande part ?

Les insulines sont en tête, représentant 50,62 % de la part du marché des médicaments contre le diabète en Arabie Saoudite en 2025.

À quelle vitesse les injectables non insuliniques progressent-ils ?

Les injectables non insuliniques, portés par les GLP-1 et les doubles agonistes, devraient croître à un TCAC de 9,03 % jusqu'en 2031.

Pourquoi les pharmacies en ligne se développent-elles si rapidement ?

La réglementation autorise désormais les ordonnances électroniques, tandis que les applications intégrées simplifient les renouvellements, générant un TCAC de 10,01 % pour les canaux en ligne.

Quels facteurs freinent la croissance du marché ?

Les prix élevés des injectables innovants, les examens rigoureux des biosimilaires par la SFDA, l'inertie des médecins et le tourisme médical sortant tempèrent l'expansion.

Comment l'Arabie Saoudite encourage-t-elle la production locale de médicaments ?

La Vision 2030 favorise la localisation via des incitations fiscales, des accords d'approvisionnement avec NUPCO et des clusters biotechnologiques, aboutissant récemment à la première usine nationale d'insuline du Royaume.

Dernière mise à jour de la page le: