Taille et part du marché de l'insuline au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

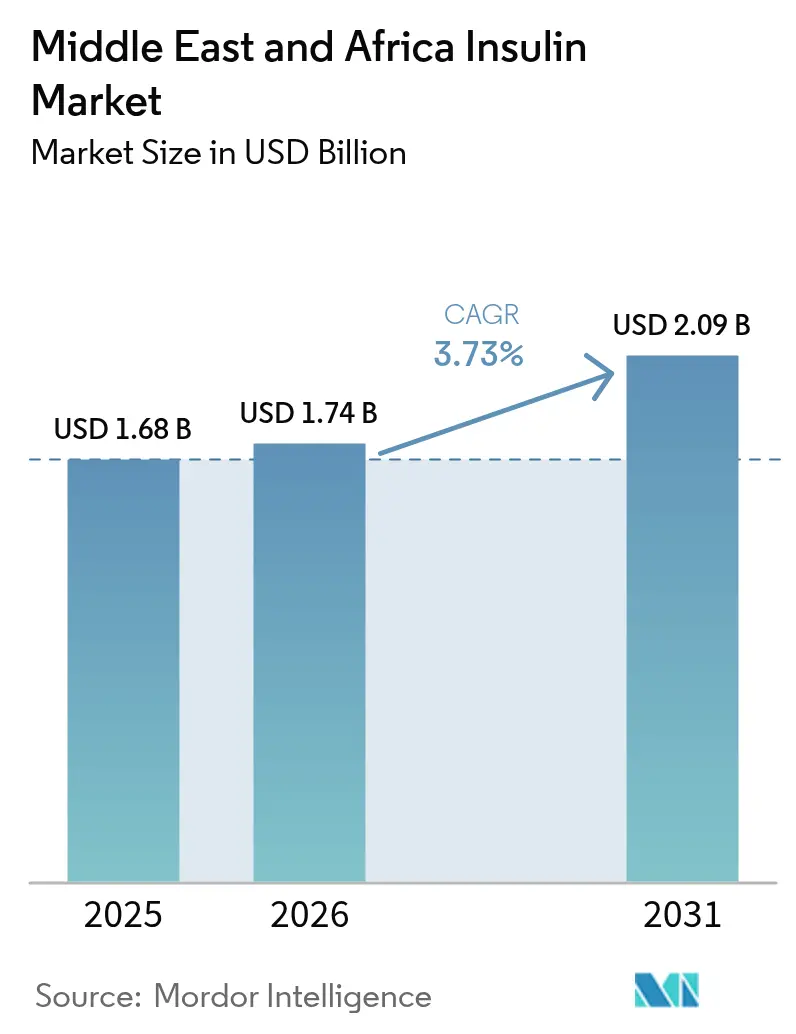

| Taille du marché de l'année de base (2025) | 1.68 Milliards de dollars |

| Taille du Marché (2026) | 1.74 Milliards de dollars |

| Taille du Marché (2031) | 2.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.73% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'insuline au Moyen-Orient et en Afrique par ���ϲ�����

La taille du marché de l'insuline au Moyen-Orient et en Afrique devrait passer de 1,68 milliard USD en 2025 à 1,74 milliard USD en 2026, et les prévisions indiquent qu'elle atteindra 2,09 milliards USD d'ici 2031, à un TCAC de 3,73 % sur la période 2026-2031.

La taille du marché de l'insuline au Moyen-Orient et en Afrique est estimée à 1,68 milliard USD en 2025, et devrait atteindre 2,02 milliards USD d'ici 2030, à un TCAC de 3,78 % au cours de la période de prévision (2025-2030).

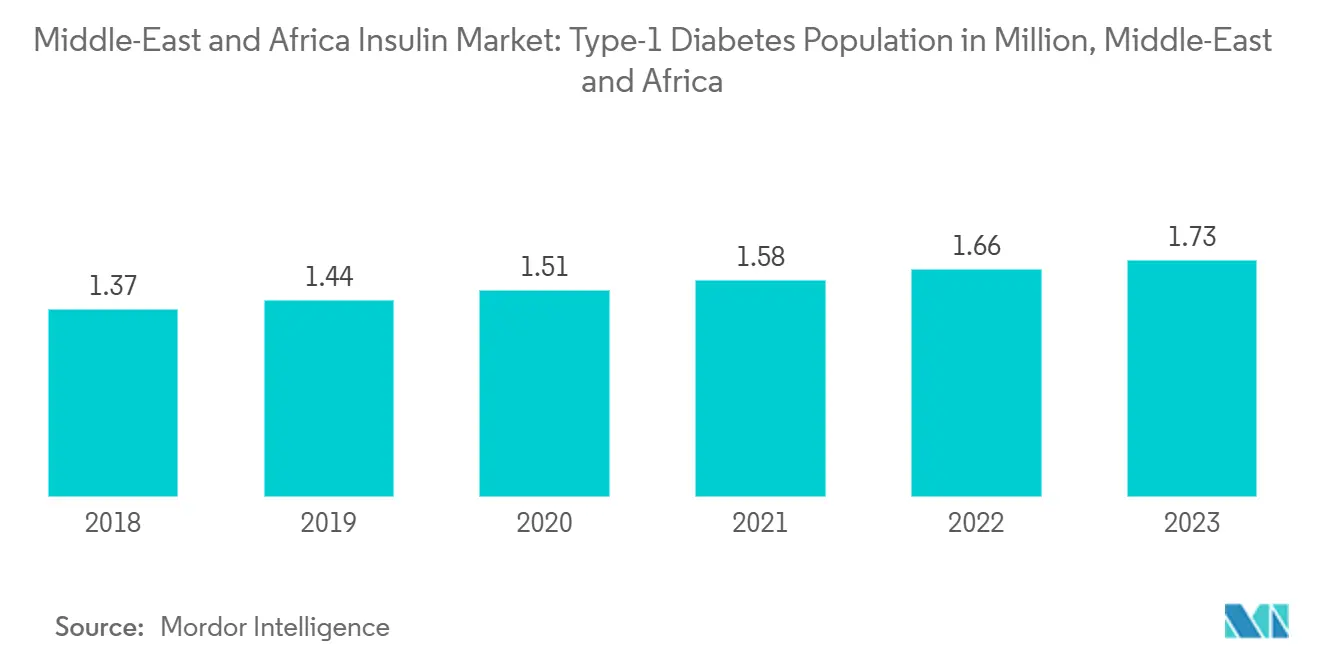

Au Moyen-Orient et en Afrique, le diabète de type 1 représente environ 10 % des cas de diabète, et le diabète de type 2 en représente 90 %. Les patients atteints de diabète de type 1 nécessitent une insulinothérapie à vie, tout en maintenant une alimentation saine et une activité physique régulière.

Les patients atteints de diabète de type 2 doivent adopter une alimentation saine, rester physiquement actifs et effectuer des tests réguliers pour surveiller leur glycémie. Ils peuvent également avoir besoin de prendre des médicaments oraux et des médicaments à base d'insuline pour contrôler leur glycémie. De nombreuses complications sont associées au diabète, comme l'acidocétose diabétique et le coma hyperosmolaire non cétonique. Les complications graves à long terme comprennent les maladies cardiaques, les accidents vasculaires cérébraux, l'insuffisance rénale, les ulcères du pied et les lésions oculaires.

Le marché de l'insuline connaît une croissance significative en raison de l'augmentation rapide de la population diabétique sur le marché du diabète au Moyen-Orient et en Afrique. Le diabète est devenu une préoccupation majeure de santé publique dans ces régions, avec un nombre croissant de personnes diagnostiquées avec cette maladie.

L'un des principaux facteurs stimulant la croissance du marché de l'insuline au Moyen-Orient et en Afrique est l'évolution du mode de vie et des habitudes alimentaires de la population. L'urbanisation, les modes de vie sédentaires et l'adoption de régimes alimentaires malsains riches en sucre et en aliments transformés ont contribué à l'augmentation des cas de diabète. En conséquence, la demande en traitements à base d'insuline pour gérer et contrôler la glycémie des patients diabétiques est en pleine croissance.

De plus, le vieillissement de la population au Moyen-Orient et en Afrique constitue un autre facteur important contribuant à l'augmentation de la demande en insuline. Avec l'avancée en âge, le risque de développer un diabète augmente, conduisant à une population diabétique plus nombreuse nécessitant une insulinothérapie.

Étant donné que la production d'insuline recombinante et d'insuline synthétique est très complexe, très peu d'entreprises sur le marché fabriquent ces produits à base d'insuline. Il existe donc une forte concurrence entre ces fabricants, qui s'efforcent en permanence de répondre aux besoins des patients et de fournir une insuline de la meilleure qualité possible.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'insuline au Moyen-Orient et en Afrique

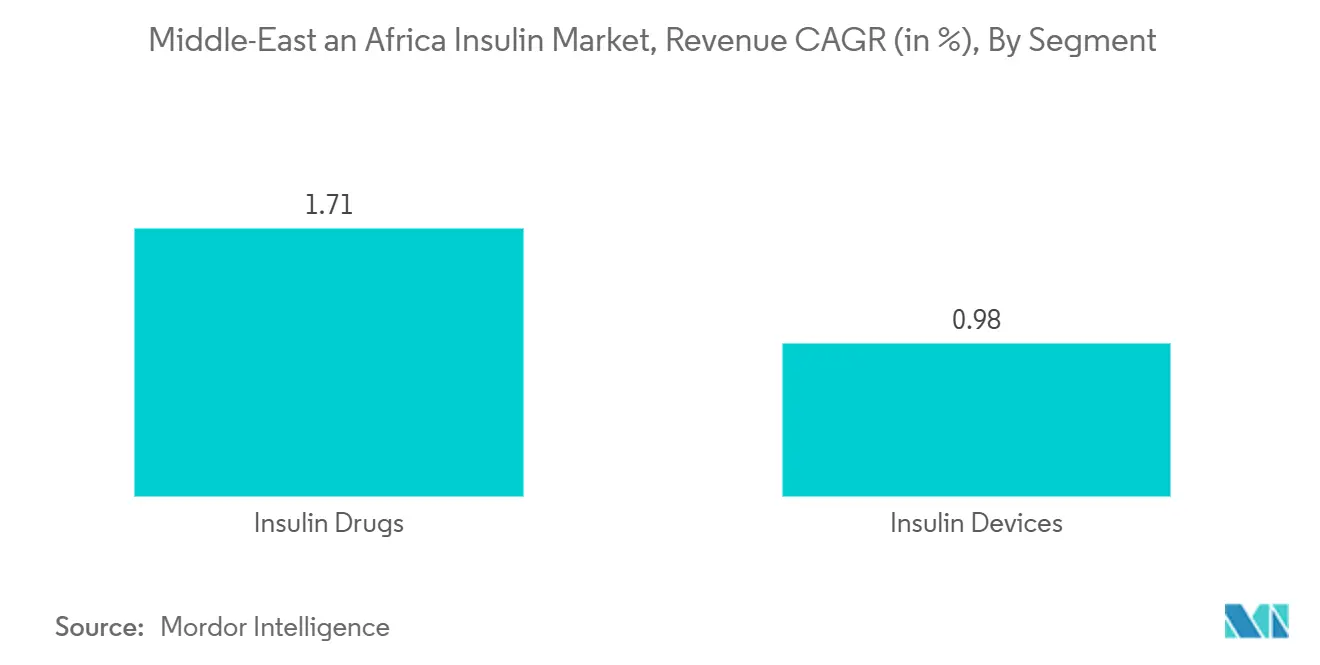

Le segment des insulines biosimilaires détient la part de marché la plus élevée sur le marché de l'insuline au Moyen-Orient et en Afrique.

L'insuline biosimilaire est très populaire dans la région du Moyen-Orient et de l'Afrique en raison de son faible coût par rapport aux insulines de marque. Les pays du Moyen-Orient et d'Afrique présentent une diversité économique substantielle. Les dépenses par habitant consacrées au diabète dans la région sont faibles, bien que certains pays de la région aient réussi à adapter leurs dépenses de santé pour inclure les thérapies à base d'insulines biologiques et biosimilaires.

Les gouvernements des pays du Moyen-Orient et d'Afrique reconnaissent l'importance de favoriser l'adoption des insulines biosimilaires afin de créer un marché biosimilaire compétitif et durable. Sans différences cliniquement significatives en matière d'efficacité, de sécurité, de pureté ou de puissance, plusieurs entreprises développent des biosimilaires d'insuline très similaires à l'insuline glargine de référence.

La population diabétique totale au Moyen-Orient et en Afrique a augmenté de plus de 200 % au cours des dernières années. Environ 8 % de la population diabétique de la région est atteinte de diabète de type 1. Le Moyen-Orient et l'Afrique comptaient parmi les deux plus grands marchés pour ces produits d'insuline biosimilaire en 2022. L'adoption croissante de l'insuline glargine biosimilaire au Moyen-Orient et en Afrique contribue à la croissance globale du segment.

Plusieurs gouvernements reconnaissent l'importance de favoriser l'adoption des insulines biosimilaires afin de créer un marché biosimilaire compétitif et durable. Portées par les initiatives gouvernementales, plusieurs entreprises développent des biosimilaires très similaires à l'insuline glargine de référence, sans différences cliniquement significatives en matière d'efficacité, de sécurité, de pureté ou de puissance. Ces développements devraient soutenir la croissance du marché des biosimilaires d'insuline au cours de la période de prévision.

L'Arabie Saoudite détient la part de marché la plus élevée sur le marché de l'insuline au Moyen-Orient et en Afrique.

Le diabète est l'un des problèmes de santé croissants auxquels le pays est confronté. L'Arabie Saoudite figure parmi les trois premiers pays du Moyen-Orient et d'Afrique affichant la prévalence la plus élevée du diabète. En Arabie Saoudite, le diabète sucré est une pathologie en constante progression. Dans ce contexte, une étude rétrospective transversale a été menée pour évaluer les coûts de prise en charge et les schémas d'utilisation des médicaments dans le cadre du diabète sucré non insulino-dépendant en Arabie Saoudite.

Selon l'Organisation mondiale de la Santé (OMS), le nombre de personnes atteintes de diabète en Arabie Saoudite devrait augmenter de près de 300 %, passant de 890 000 en 2000 à 2 523 000 en 2030. Sa prévalence était fortement corrélée à la consommation d'énergie, au comportement sédentaire et au Produit Intérieur Brut (PIB).

L'Arabie Saoudite, qui affiche le deuxième taux le plus élevé de diabète sucré au Moyen-Orient, avec sept millions de personnes atteintes de diabète et trois millions en état de pré-diabète, est particulièrement vulnérable à l'épidémie mondiale de diabète. Peu d'études, cependant, se sont penchées sur les niveaux de conformité et d'adhésion au traitement parmi les patients diabétiques vivant dans différentes régions d'Arabie Saoudite. Selon une étude d'Ahmed et al., 54,8 % des patients diabétiques ne respectaient pas les calendriers de suivi, les instructions relatives aux médicaments et les recommandations alimentaires saines, et 45,5 % des patients diabétiques sautaient les séances de suivi.

L'Arabie Saoudite vise à réduire la prévalence de la maladie de 10 % au cours de la prochaine décennie. Plusieurs initiatives, notamment la taxation des boissons sucrées, des programmes de remise en forme et un accent mis sur les soins préventifs, sont mises en œuvre par le gouvernement pour enrayer la montée de cette épidémie. L'attention du gouvernement portée à la lutte contre le diabète et le pouvoir d'achat plus élevé de la population du pays pourraient soutenir le marché des médicaments contre le diabète, y compris les médicaments à base d'insuline, au cours de la période de prévision.

Paysage concurrentiel

Le marché de l'insuline au Moyen-Orient et en Afrique est dominé par Novo Nordisk, Sanofi et Eli Lilly. Cependant, de nombreux acteurs locaux tels que Biocon, Julphar, Sedico et Exir détiennent une part de marché significative en fournissant divers produits à base d'insuline.

Leaders du secteur de l'insuline au Moyen-Orient et en Afrique

Novo Nordisk

Sanofi

Eli Lilly

Wockhardt

Pfizer

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2023 : EOFlow, une entreprise sud-coréenne spécialisée dans les solutions de délivrance de médicaments portables, a obtenu la certification du ministère de la Santé et de la Prévention (MOHAP) des Émirats arabes unis (EAU) pour commercialiser sa pompe à insuline portable « EOPatch », son contrôleur « ADM » ainsi que son application pour smartphone « Narsha ». EOFlow a indiqué que ce lancement aux Émirats arabes unis marque la première entrée des EOPatch au Moyen-Orient. Les Émirats arabes unis constituent la deuxième région de ventes à l'étranger d'EOFlow après l'Europe. Il était prévu que cette présence serve de tête de pont pour l'exportation de solutions de pompes à insuline portables vers les pays du Moyen-Orient et d'Afrique du Nord (MENA).

- Décembre 2022 : Eli Lilly a noué un partenariat avec le fabricant de génériques Eva pour améliorer l'accès à l'insuline en Afrique. Dans le cadre d'un accord de licence avec le fabricant de médicaments génériques Eva Pharma d'É�����ٱ�, Lilly devait fournir des principes actifs pharmaceutiques à coût réduit pour ses insulines humaines et analogiques. Lilly devait également assurer un « transfert de technologie pro bono » pour permettre la formulation, le remplissage et la finition des flacons et des cartouches.

Périmètre du rapport sur le marché de l'insuline au Moyen-Orient et en Afrique

L'insuline régulière est un type d'insuline médicale à action rapide, parfois appelée insuline neutre ou insuline soluble. Elle est utilisée dans le traitement du diabète de type 1, du diabète de type 2, du diabète gestationnel et des complications diabétiques telles que l'acidocétose diabétique et les états hyperglycémiques hyperosmolaires. Le marché de l'insuline au Moyen-Orient et en Afrique est segmenté par type de produit et par géographie. Le rapport propose la valeur (en USD) et le volume (en unités) pour les segments susmentionnés.

| Insulines basales ou à action prolongée | Lantus (insuline glargine) |

| Levemir (insuline détémir) | |

| Toujeo (insuline glargine) | |

| Tresiba (insuline dégludec) | |

| Basaglar (insuline glargine) | |

| Insulines en bolus ou à action rapide | NovoRapid/Novolog (insuline asparte) |

| Humalog (insuline lispro) | |

| Apidra (insuline glulisine) | |

| Insulines humaines traditionnelles | Novolin/Actrapid/Insulatard |

| Humilin | |

| Insuman | |

| Insulines combinées | NovoMix (insuline asparte biphasique) |

| Ryzodeg (insuline dégludec et insuline asparte) | |

| Xultophy (insuline dégludec et liraglutide) | |

| Soliqua/Suliqua (insuline glargine/lixisénatide) | |

| Insulines biosimilaires | Biosimilaires de l'insuline glargine |

| Biosimilaires de l'insuline humaine |

| Arabie Saoudite |

| Iran |

| É�����ٱ� |

| Oman |

| Afrique du Sud |

| Reste du Moyen-Orient et de l'Afrique |

| Produit | Insulines basales ou à action prolongée | Lantus (insuline glargine) |

| Levemir (insuline détémir) | ||

| Toujeo (insuline glargine) | ||

| Tresiba (insuline dégludec) | ||

| Basaglar (insuline glargine) | ||

| Insulines en bolus ou à action rapide | NovoRapid/Novolog (insuline asparte) | |

| Humalog (insuline lispro) | ||

| Apidra (insuline glulisine) | ||

| Insulines humaines traditionnelles | Novolin/Actrapid/Insulatard | |

| Humilin | ||

| Insuman | ||

| Insulines combinées | NovoMix (insuline asparte biphasique) | |

| Ryzodeg (insuline dégludec et insuline asparte) | ||

| Xultophy (insuline dégludec et liraglutide) | ||

| Soliqua/Suliqua (insuline glargine/lixisénatide) | ||

| Insulines biosimilaires | Biosimilaires de l'insuline glargine | |

| Biosimilaires de l'insuline humaine | ||

| ��é�Dz�������� | Arabie Saoudite | |

| Iran | ||

| É�����ٱ� | ||

| Oman | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché de l'insuline au Moyen-Orient et en Afrique ?

La taille du marché de l'insuline au Moyen-Orient et en Afrique devrait atteindre 2,09 milliards USD d'ici 2031, à un TCAC de 3,73 %, pour atteindre 1,74 milliard USD en 2026.

Quelle est la taille actuelle du marché de l'insuline au Moyen-Orient et en Afrique ?

En 2026, la taille du marché de l'insuline au Moyen-Orient et en Afrique devrait atteindre 1,74 milliard USD.

Quels sont les principaux acteurs du marché de l'insuline au Moyen-Orient et en Afrique ?

Novo Nordisk, Sanofi, Eli Lilly, Wockhardt et Pfizer sont les principales entreprises opérant sur le marché de l'insuline humaine au Moyen-Orient et en Afrique.

Quelles années couvre ce rapport sur le marché de l'insuline au Moyen-Orient et en Afrique, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché de l'insuline au Moyen-Orient et en Afrique était estimée à 1,74 milliard USD. Le rapport couvre la taille historique du marché de l'insuline humaine au Moyen-Orient et en Afrique pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché de l'insuline humaine au Moyen-Orient et en Afrique pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: