Taille et part du marché des unités de réseau bouclé (RMU)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.08 Milliards de dollars |

| Taille du Marché (2031) | 4.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

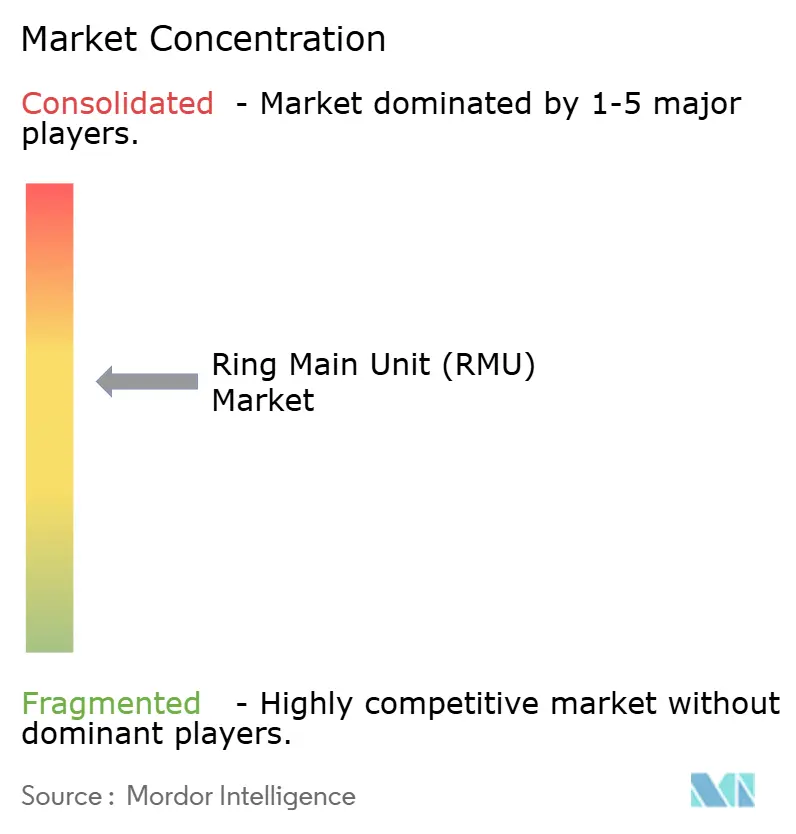

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des unités de réseau bouclé (RMU) par ���ϲ�����

La taille du marché des unités de réseau bouclé atteint 3,08 milliards USD en 2026 et devrait croître jusqu'à 4,26 milliards USD d'ici 2031 à un TCAC de 6,72 %, soulignant comment l'architecture de distribution à moyenne tension s'oriente vers une isolation sans SF₆, une automatisation numérique et une compatibilité avec la production décentralisée. Les plateformes isolées au gaz dominent encore le chiffre d'affaires en raison de bases installées de longue durée, mais les interdictions réglementaires imminentes, notamment le règlement européen F-Gas (UE) 2024/573, réorientent les budgets de recherche et d'approvisionnement vers les technologies à vide et à diélectrique solide. Parallèlement, les services publics nord-américains déploient des sous-stations secondaires conformes à la norme IEC 61850 pour atteindre les objectifs SAIDI dans le cadre de la NERC, tandis que les mégapoles d'Asie-Pacifique enfouissent les alimentateurs pour libérer de l'espace en surface et réduire les pannes liées aux tempêtes. Le comportement des utilisateurs finaux reflète ces évolutions : les services de distribution modernisent les actifs vieillissants pour renforcer les réseaux, les développeurs d'énergies renouvelables spécifient des boucles collectrices à moyenne tension pour les parcs solaires et éoliens, et les propriétaires de centres de données hyperscale exigent une disponibilité de 99,995 %. L'intensité concurrentielle est modérée, les cinq premiers fournisseurs contrôlant environ 55 % du chiffre d'affaires mondial de 2025, mais la fabrication localisée par des challengers chinois comprime les marges dans les régions sensibles aux prix.

Points clés du rapport

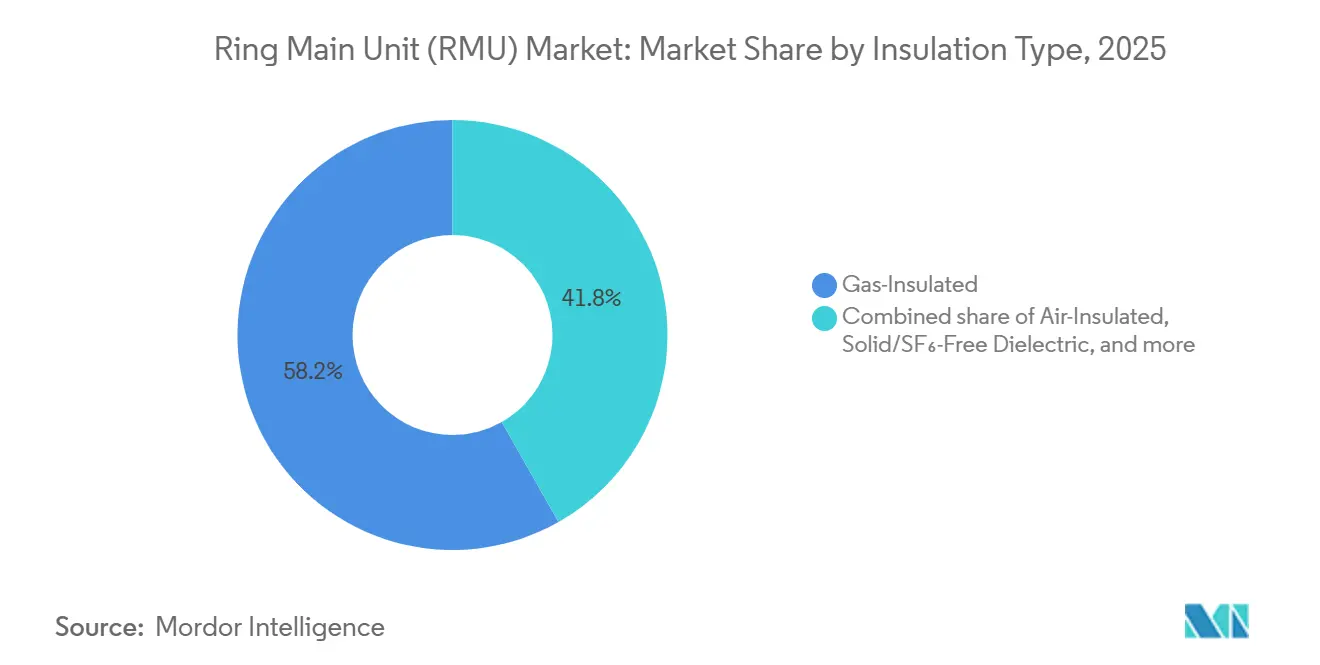

- Par type d'isolation, les configurations isolées au gaz ont capté 58,2 % du chiffre d'affaires de 2025, tandis que les variantes solides et sans SF₆ devraient se développer à un TCAC de 9,5 % jusqu'en 2031.

- Par installation, les unités extérieures détenaient une part de 57,5 % en 2025, tandis que les conceptions intérieures devraient progresser à un taux composé de 8,4 % jusqu'en 2031.

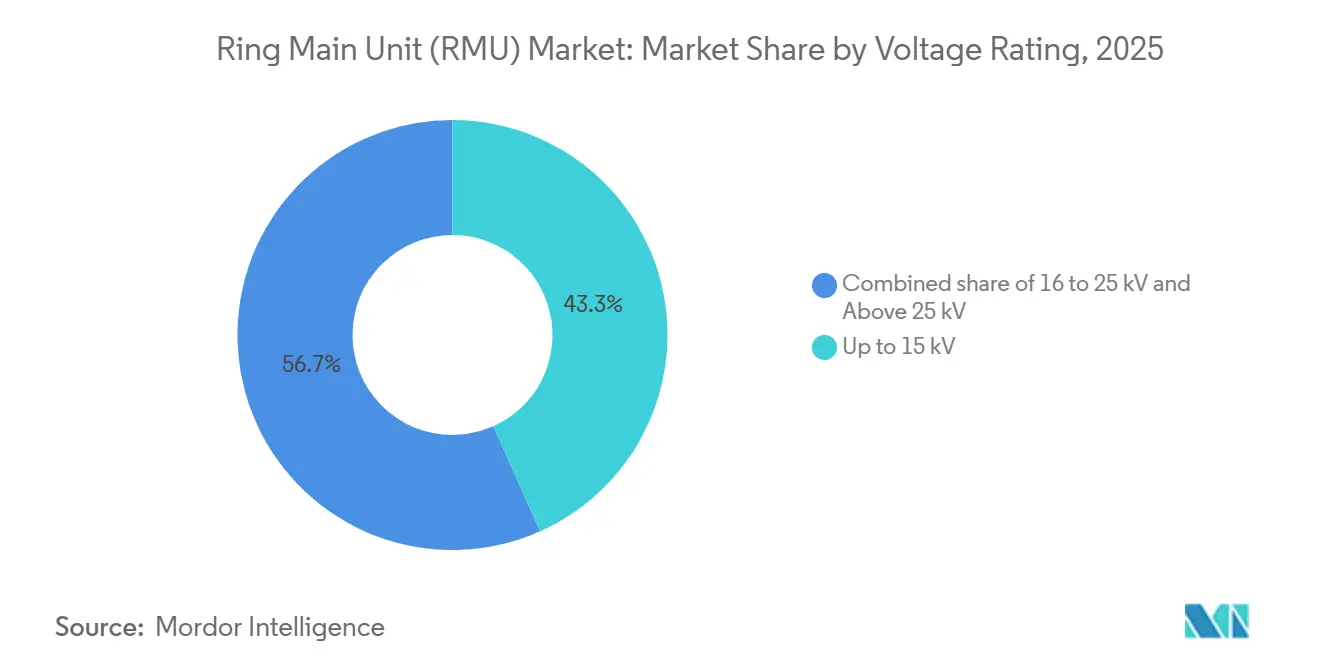

- Par tension nominale, le segment jusqu'à 15 kV représentait 43,3 % de la demande de 2025, mais la classe au-dessus de 25 kV devrait croître à 7,7 % jusqu'en 2031.

- Par niveau d'automatisation, les RMU conventionnels à commande manuelle représentaient 77,7 % des expéditions de 2025, mais les variantes intelligentes et motorisées enregistreront un TCAC de 9,0 % jusqu'en 2031.

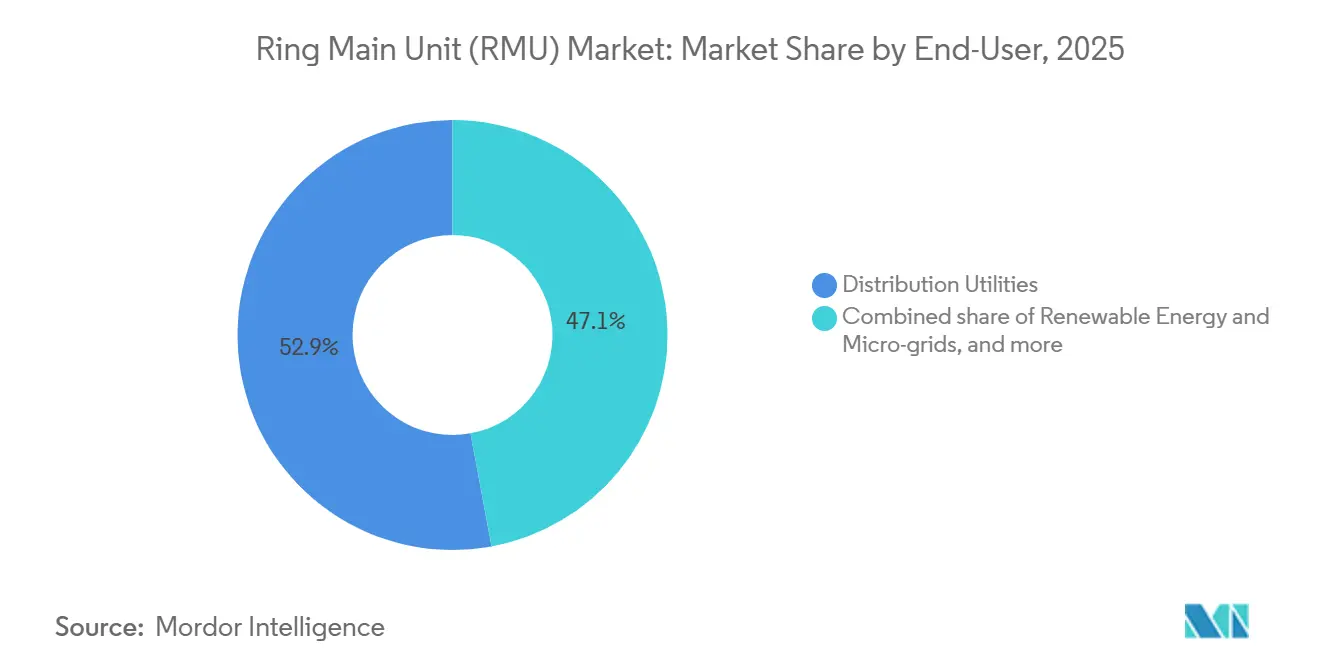

- Par utilisateur final, les services de distribution représentaient 52,9 % du chiffre d'affaires de 2025, tandis que les énergies renouvelables et les micro-réseaux constituent le segment à la croissance la plus rapide avec un TCAC de 8,8 %.

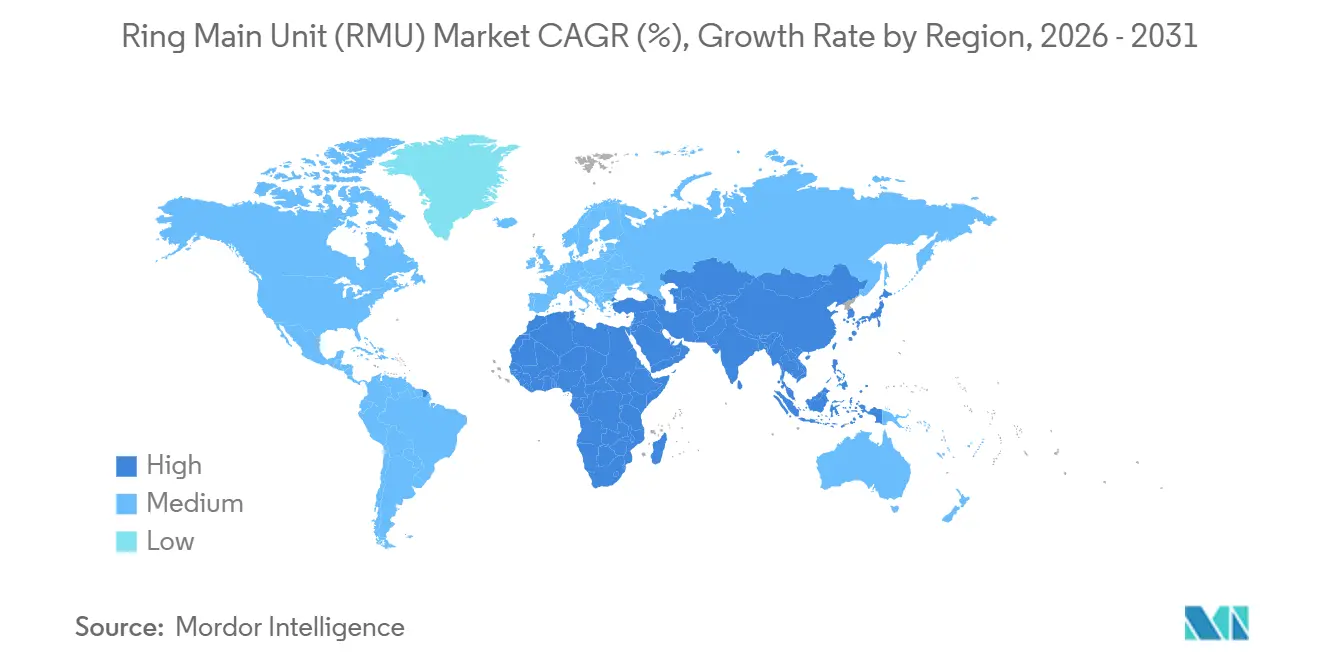

- Par géographie, l'Asie-Pacifique était en tête avec 43,2 % des ventes de 2025 et devrait progresser à un TCAC de 8,4 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des unités de réseau bouclé (RMU)

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption des RMU sans SF₆ accélérée par l'élimination progressive des gaz fluorés de l'UE | 1.8% | Europe, Amérique du Nord, APAC (Japon, Corée du Sud) | Moyen terme (2-4 ans) |

| Modernisation de la distribution souterraine urbaine dans les mégapoles asiatiques | 1.5% | Cœur APAC (Chine, Inde, ASEAN), extension au Moyen-Orient | Long terme (≥ 4 ans) |

| Investissements dans l'automatisation des réseaux par les services publics nord-américains | 1.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Circuits collecteurs à moyenne tension dans les parcs d'énergies renouvelables | 1.0% | Mondial, avec concentration en APAC, Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Programmes de modernisation de la sous-transmission dans les États du CCG | 0.7% | Moyen-Orient (Émirats arabes unis, Arabie saoudite, Qatar, Koweït) | Court terme (≤ 2 ans) |

| Demande de haute fiabilité des centres de données hyperscale | 0.6% | Amérique du Nord, Europe, APAC (Singapour, Hong Kong) | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Adoption des RMU sans SF₆ accélérée par l'élimination progressive des gaz fluorés de l'UE

Le règlement (UE) 2024/573 interdit les appareillages de coupure isolés au SF₆ jusqu'à 24 kV à partir de janvier 2026 et jusqu'à 52 kV d'ici janvier 2030, obligeant les services publics à migrer vers des interrupteurs à vide et des diélectriques solides.[1]Commission européenne, "Règlement (UE) 2024/573," europa.eu Des fournisseurs tels qu'ABB et Eaton ont déjà commercialisé des RMU sans SF₆ qui reproduisent des niveaux de court-circuit de 25 kA tout en éliminant les gaz fluorés. Les coûts de certification pour les techniciens manipulant des équipements SF₆ résiduels augmentent également en vertu du règlement 2025/627, accélérant le renouvellement du parc. De l'autre côté de l'Atlantique, Pacific Gas & Electric spécifie désormais la technologie à vide pour toute sous-station secondaire mise en service après 2024, en anticipation des futures restrictions de l'EPA. La série IEC 62271 révisée garantit l'interopérabilité dans le cadre du mélange diélectrique émergent, réduisant davantage les risques liés à l'adoption.

Modernisation de la distribution souterraine urbaine dans les mégapoles asiatiques

La State Grid Corporation of China consacre 520 milliards CNY (73 milliards USD) par an à l'enfouissement des alimentateurs 10 kV à Pékin, Shanghai, Shenzhen et Guangzhou, réduisant l'encombrement visuel et les dommages causés par les tempêtes.[2]State Grid Corporation of China, "Plan d'investissement annuel," sgcc.com.cn Le programme indien de modernisation du secteur de la distribution alloue 3 lakh crore INR (36 milliards USD) jusqu'en 2027 pour des topologies similaires en anneau principal à Delhi, Mumbai et Bangalore. Les services publics de l'ASEAN suivent cette tendance, Singapour imposant une distribution 100 % souterraine. Les RMU intérieurs compacts occupent 40 à 60 % moins d'espace que les enceintes extérieures, s'adaptant aux sous-sols des immeubles de grande hauteur. Les prix élevés des terrains en centre-ville, atteignant 10 000 USD par m² à Hong Kong et Tokyo, rendent les installations souterraines financièrement rationnelles malgré des prix unitaires d'appareillage plus élevés.

Investissements dans l'automatisation des réseaux par les services publics nord-américains

L'Initiative de modernisation du réseau du Département américain de l'énergie investit 3,5 milliards USD par an pour intégrer des capteurs et automatiser les équipements de distribution, visant un SAIDI inférieur à 100 minutes d'ici 2030.[3]Département américain de l'énergie, "Initiative de modernisation du réseau," energy.gov Les services publics installent des RMU compatibles IEC 61850 qui isolent les défauts en quelques secondes, réduisant considérablement les coûts d'intervention sur le terrain. Le dépôt 2024 de National Grid a réservé 47,7 millions USD pour la modernisation numérique des unités de réseau bouclé. Les analyses EcoStruxure de Schneider Electric prévoient la dégradation de l'isolation jusqu'à 18 mois à l'avance, réduisant les pannes non planifiées de 35 % sur les sites pilotes de Duke Energy. Les normes NERC CIP imposent désormais des modules de cybersécurité dans tout RMU connecté par IP, ajoutant 5 000 à 10 000 USD par unité.

Circuits collecteurs à moyenne tension dans les parcs d'énergies renouvelables

Chaque ferme solaire de 100 MW nécessite généralement 10 à 15 RMU pour segmenter les onduleurs en blocs commutables, améliorant la flexibilité de l'exploitation et de la maintenance. Les règles de maintien en service de la norme IEEE 1547-2018 poussent les fournisseurs à intégrer des interrupteurs à vide à déclenchement rapide fonctionnant en trois cycles. L'éolien offshore exige des enceintes de protection IP67 ; Siemens Gamesa spécifie des RMU de qualité marine pour les concentrateurs collecteurs à 33 kV. Le stockage par batterie ajoute un flux de puissance bidirectionnel, rendant la logique de commutation à quatre quadrants obligatoire, tandis que des études du NREL montrent que les topologies en anneau principal réduisent le coût du système de 8 à 12 % par rapport aux schémas radiaux.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'investissement élevés et assemblage local limité en Afrique subsaharienne | -0.9% | Afrique subsaharienne (Nigéria, Kenya, Ghana, Tanzanie) | Long terme (≥ 4 ans) |

| Incertitude sur les coûts de transition liés à l'élimination progressive du SF₆ pour les services publics | -0.6% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Longs cycles d'homologation des services publics en Amérique du Sud | -0.5% | Amérique du Sud (����é������, Argentine, Colombie) | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en interrupteurs à vide et en semi-conducteurs | -0.4% | Mondial | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Coûts d'investissement élevés et assemblage local limité en Afrique subsaharienne

L'électrification est en retard à 48 % et les services publics privilégient la production à la distribution, ce qui freine l'adoption des RMU en raison de prix unitaires de 15 000 à 50 000 USD contre 5 000 à 10 000 USD pour les équipements montés sur poteau.[4]Banque mondiale, "Suivi de l'ODD 7," worldbank.org Quatre-vingt-dix pour cent des appareillages de coupure sont importés, exposant les projets aux fluctuations monétaires telles que la dévaluation de 40 % du naira nigérian en 2024. L'assemblage local reste embryonnaire, avec seulement quelques installations de Schneider Electric et ABB desservant l'Afrique du Sud et le Kenya. Les pénuries de compétences prolongent la mise en service de 6 à 12 mois, érodant la confiance des investisseurs.

Incertitude sur les coûts de transition liés à l'élimination progressive du SF₆ pour les services publics

Les RMU à vide et à diélectrique solide affichent une prime de prix d'achat de 15 à 20 %, de sorte que les analyses de rentabilité dépendent des hypothèses relatives à la tarification du carbone et aux frais d'élimination. Le règlement 2024/573 autorise la maintenance au SF₆ jusqu'en 2035, permettant aux opérateurs d'exploiter leurs actifs et de différer les dépenses en capital. Les décisions des services publics américains sont laissées aux commissions d'État, entraînant une adoption fragmentée : les entreprises de services publics intégrées de Californie se sont engagées sur des objectifs de réduction volontaires, tandis que les coopératives du sud-est continuent d'acquérir des conceptions isolées au gaz. La capacité de production limitée d'interrupteurs à vide, qui n'a augmenté que de 12 % entre 2022 et 2024, maintient les primes à la hausse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'isolation : la technologie à vide remodèle le mix diélectrique

Les unités isolées au gaz détenaient 58,2 % du chiffre d'affaires de 2025. Les conceptions solides et sans SF₆ progresseront cependant à un TCAC de 9,5 %, faisant passer la part des unités isolées au gaz en dessous de 50 % d'ici 2028. Le modèle Xiria d'Eaton atteint 630 A en courant continu et 25 kA en court-circuit dans un encombrement 20 % inférieur à celui des unités à gaz, ce qui est attrayant lorsque l'espace en chambre est fixe. Les services publics font face à des coûts de reconversion de 10 000 à 20 000 USD par équipe de maintenance pour les diagnostics à vide. La part de marché des unités de réseau bouclé pour les diélectriques solides devrait atteindre 35 % en 2031, contre 18 % en 2025.

La prédominance des unités isolées au gaz reste forte dans les réseaux à fort courant de défaut jusqu'à 40 kA, mais les interdictions volontaires du SF₆ en Californie et au Japon signalent un pivot mondial. Les RMU isolés à l'air prospèrent dans les réseaux ruraux sans poussière en dessous de 20 kA, tandis que les variantes isolées à l'huile tendent vers l'obsolescence. Les déclarations de carbone sur le cycle de vie, désormais exigées par de nombreux appels d'offres européens, accélèrent cette transition.

Par installation : l'économie de l'espace favorise les configurations intérieures

Les RMU extérieurs ont généré 57,5 % des ventes de 2025, mais les installations intérieures progresseront à un taux composé de 8,4 % jusqu'en 2031, portées par les primes immobilières dans les villes denses. Lorsque l'acquisition foncière, la clôture et les mesures d'atténuation esthétique sont incluses, les options intérieures dépassent souvent le coût total installé extérieur. Singapour enregistre déjà un taux de pénétration intérieure supérieur à 90 %. En revanche, la taille du marché des unités de réseau bouclé pour les équipements extérieurs reste plus élevée dans le CCG car la ventilation et la disponibilité des terrains l'emportent sur les contraintes d'espace.

La série SM6 de Schneider (0,8 m² par travée d'alimentation) illustre comment les équipements intérieurs compacts permettent la modernisation sans extension du génie civil. Les essais environnementaux IEEE C37.20.7 ajoutent 5 000 à 10 000 USD de frais de certification pour les variantes extérieures exposées au rayonnement solaire, au sable et aux risques sismiques. À mesure que les ordonnances urbaines interdisent les équipements visibles, les services publics en Europe, au Japon et en Corée du Sud se tournent vers l'intérieur.

Par tension nominale : la sous-transmission stimule le segment haute tension

La classe jusqu'à 15 kV a capté 43,3 % de la demande de 2025, alimentée par les alimentateurs résidentiels. Les unités au-dessus de 25 kV enregistreront cependant un TCAC de 7,7 % à mesure que les villes et l'industrie lourde migrent vers des boucles de 33 à 40,5 kV pour réduire la masse de cuivre et améliorer la chute de tension. Un campus de centre de données de 100 MW n'a besoin que de 8 à 10 RMU à 40,5 kV contre 15 à 20 unités à 24 kV, offrant un gain de coût installé de 12 à 15 %.

Les applications de convoyeurs miniers, de fours à arc et de méga-projets poussent les niveaux de court-circuit à 31,5 kA, de sorte que les interrupteurs à vide conçus selon la norme IEC 62271-100 dominent. Les États du CCG et l'Australie spécifient déjà des niveaux de tension de 36 kV pour les anneaux de sous-transmission, tandis que les services publics européens commencent à piloter des alimentateurs urbains à 40,5 kV.

Par niveau d'automatisation : l'intégration numérique accélère l'adoption intelligente

Les unités conventionnelles représentent encore 77,7 % des installations de 2025, principalement dans les marchés émergents. Les RMU intelligents et motorisés progresseront cependant à 9,0 % par an. Les modules de cybersécurité requis par la NERC CIP coûtent 5 000 à 10 000 USD par unité mais réduisent le temps de rétablissement des pannes de 40 % en permettant la segmentation à distance. La taille du marché des unités de réseau bouclé pour les variantes intelligentes devrait atteindre 1,9 milliard USD d'ici 2031.

Les suites ABB Ability et Siemens SICAM relient les données en temps réel aux tableaux de bord de gestion des actifs, allongeant les cycles de maintenance de 10 à 15 %. L'adoption en Asie-Pacifique est en retard à 10-15 % de pénétration car la main-d'œuvre de commutation manuelle reste bon marché, mais les régulateurs s'orientent vers des incitations basées sur la performance qui récompensent l'automatisation.

Par utilisateur final : les énergies renouvelables remodèlent les schémas de demande

Les services de distribution détiennent 52,9 % du chiffre d'affaires de 2025, mais les énergies renouvelables et les micro-réseaux progressent le plus rapidement à un TCAC de 8,8 %. Une centrale solaire de 100 MW déploie généralement 10 à 15 RMU pour segmenter les collecteurs ; l'éolien offshore exige une durabilité IP67, ajoutant 30 à 40 % de coût. La taille du marché des unités de réseau bouclé pour les parcs d'énergies renouvelables devrait dépasser 700 millions USD d'ici 2031.

Les utilisateurs industriels tels que l'acier et le ciment intègrent des RMU à 36 kV calibrés à 31,5 kA pour gérer les courants de défaut élevés. Les complexes commerciaux choisissent des équipements intérieurs pour des raisons esthétiques et immobilières, la série SM6 de Schneider étant populaire dans les centres commerciaux de Singapour et les quartiers d'affaires européens. La norme IEEE 1547-2018 intègre pleinement le maintien en service à moyenne tension, resserrant les spécifications des composants dans toutes les énergies renouvelables.

Analyse géographique

L'Asie-Pacifique a généré 43,2 % du chiffre d'affaires de 2025 et maintiendra un TCAC de 8,4 %, portée par le budget annuel de réseau de 520 milliards CNY (73 milliards USD) de la Chine et le programme de modernisation de 3 lakh crore INR (36 milliards USD) de l'Inde. L'adoption des technologies solides et sans SF₆ dans la région devrait atteindre 25 % des ventes d'ici 2028. Le Japon et la Corée du Sud modernisent les sous-stations avec des RMU intelligents pour s'aligner sur les directives du METI relatives aux alternatives aux gaz fluorés. L'Europe, deuxième marché, s'accélère en raison des interdictions du SF₆ en 2026 et 2030. L'Allemagne, la France, l'Espagne et les pays nordiques voient déjà les produits sans SF₆ capter 40 % des nouvelles installations de 2025. Le programme RIIO-ED2 d'Ofgem au Royaume-Uni lie les dépenses aux pénalités de coupure, stimulant l'adoption des RMU numériques.

L'Amérique du Nord bénéficie de 3,5 milliards USD de financement annuel du Département de l'énergie mais reste fragmentée par la réglementation étatique. La CFE mexicaine dépensera 80 milliards MXN (4,7 milliards USD) en 2024 pour la modernisation des unités de réseau bouclé dans les centres urbains. L'Amérique du Sud est confrontée à des délais de certification de 12 à 18 mois qui maintiennent la prédominance des unités isolées au gaz. Le marché brésilien des unités de réseau bouclé se redressera cependant à mesure que l'ANEEL canalisera 20 milliards R$ (4 milliards USD) dans la distribution 2024-2025. Le Moyen-Orient investit massivement, la DEWA allouant 86 milliards AED (23,4 milliards USD) et la SEC dépensant 50 milliards SAR (13,3 milliards USD) annuellement pour des boucles de 33 à 36 kV adaptées aux gigaprojets. L'Afrique subsaharienne reste contrainte par des coûts d'investissement élevés et la volatilité des devises. Pourtant, les efforts d'assemblage localisé de CHINT et TGOOD, ainsi que le financement de l'électrification soutenu par la SFI, pourraient libérer une demande latente si les courbes de coûts baissent.

Paysage concurrentiel

Cinq acteurs établis, ABB, Schneider Electric, Siemens, Eaton et Larsen & Toubro, contrôlent environ 55 % du chiffre d'affaires mondial de 2025. ABB commercialise la plateforme SafeRing à vide-solide jusqu'à 24 kV, tandis que le modèle Xiria d'Eaton offre un encombrement 20 % plus petit. Les analyses EcoStruxure de Schneider ont permis une réduction de 35 % des pannes non planifiées lors des pilotes de Duke Energy. Les entrants chinois CHINT, TGOOD et Shanghai Electric gagnent des parts en localisant l'assemblage et en pratiquant des prix 20 à 30 % inférieurs à ceux de leurs concurrents dans les régions émergentes.

Alfanar tire parti des règles de contenu local de Vision 2030 pour sécuriser des contrats clés en main en Arabie saoudite, en assemblant des RMU avec 60 % de composants locaux. Hyundai Electric s'est développé dans la sous-transmission au Moyen-Orient en s'appuyant sur un chiffre d'affaires de 3,2 billions KRW (2,4 milliards USD) en 2023. Les dépôts de brevets se concentrent sur la métallurgie des interrupteurs à vide et les formulations de diélectriques solides, signalant une course vers la fiabilité plutôt que vers le prix.

Leaders du secteur des unités de réseau bouclé (RMU)

ABB Ltd.

Schneider Electric SE

Siemens AG

Eaton Corporation plc

Lucy Electric Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Noida a achevé l'installation de RMU pour améliorer la fiabilité du réseau dans le cadre du programme de modernisation du secteur de la distribution (RDSS). L&T a étudié des plans pour de futures sous-stations dans le cadre du même programme.

- Juin 2025 : Alliander N.V. a sollicité les retours des fournisseurs sur les documents d'appel d'offres lors d'une consultation finale du marché (RFI) pour les unités de réseau bouclé (RMU). Cette démarche précède un appel d'offres européen formel prévu pour fin 2025 ou début 2026, ciblant les approvisionnements aux Pays-Bas.

- Février 2025 : Dans le cadre d'une modernisation du réseau, RMC Switchgears Ltd a décroché une commande notable de 108,05 crore INR au Gujarat. La commande, acheminée via MGVCL dans le cadre du programme RDSS du gouvernement, met l'accent sur le développement de l'infrastructure de distribution d'électricité, en mettant en lumière les câbles souterrains (UG) 11 kV et les systèmes d'unités de réseau bouclé (RMU).

- Novembre 2024 : Le Kerala State Electricity Board (KSEB) a lancé un appel d'offres pour deux unités de réseau bouclé (RMU) 11 kV, 630 A, sous le numéro de référence d'appel d'offres TDT/09/2024-25.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

���ϲ����� définit le marché des unités de réseau bouclé (RMU) comme l'ensemble des assemblages d'appareillages de coupure à moyenne tension (jusqu'à 36 kV) construits en usine, dans lesquels deux alimentateurs entrants et un alimentateur sortant sont reliés par un bus commun, permettant une exploitation en anneau ou radiale pour une distribution plus sûre et ininterrompue. Le décompte couvre les RMU isolés au gaz, à l'air, à l'huile et à diélectrique solide fournis comme nouveaux équipements aux services publics, aux énergies renouvelables, à l'industrie et aux projets d'infrastructure dans le monde entier.

Exclusions de portée : Nous n'incluons pas les panneaux d'appareillage de coupure modernisés, les unités de réseau bouclé vendues uniquement comme pièces de rechange, ni les revenus des services après-vente.

Aperçu de la segmentation

- Par type d'isolation

- Isolé au gaz

- Isolé à l'air

- Isolé à l'huile

- Diélectrique solide/sans SF₆

- Par installation

- �����é������ܰ�

- ���Գ�é������ܰ�

- Par tension nominale

- Jusqu'à 15 kV

- 16 à 25 kV

- Au-dessus de 25 kV (y compris 36/40,5 kV)

- Par niveau d'automatisation

- Conventionnel

- RMU intelligent/motorisé/numérique

- Par utilisateur final

- Services de distribution

- Installations industrielles

- Infrastructures commerciales et résidentielles

- Énergies renouvelables et micro-réseaux

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Pays nordiques

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Sud

- ���������

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- É�����ٱ�

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons complété les informations documentaires par des entretiens et de courtes enquêtes couvrant des ingénieurs de services de distribution en Asie-Pacifique, des entreprises EPC de parcs d'énergies renouvelables en Europe et des distributeurs d'appareillages de coupure en Amérique du Nord. Ces échanges nous ont aidés à valider les niveaux d'alimentation typiques, à clarifier la transition vers les diélectriques sans SF₆ et à affiner les courbes de prix régionales.

Recherche documentaire

Notre travail documentaire commence par des ensembles de données publiques qui ancrent la taille du réseau installé et les dépenses : statistiques d'électricité de l'Agence internationale de l'énergie, tableaux de dépenses d'infrastructure de la Banque mondiale, ajouts d'énergies renouvelables AIE-IRENA, calendriers de la réglementation F-Gas de la Commission européenne et articles IEEE sur la sécurité des appareillages de coupure compacts. Les rapports annuels et les formulaires 10-K des principaux fabricants d'appareillages de coupure nous aident à suivre le mix d'expéditions et les tendances des prix de vente moyens.

Des ressources payantes telles que les analyses de ventes D&B Hoovers, les archives de presse Dow Jones Factiva et les comptages de brevets Questel nous permettent d'évaluer l'intensité concurrentielle, tandis que les appels d'offres de réseaux électriques collectés via Tenders Info mettent en évidence les poches de capacité à venir. Cette liste est illustrative uniquement ; de nombreuses autres sources ouvertes et payantes alimentent notre base de preuves.

Dimensionnement du marché et prévisions

Nous construisons un bassin de demande descendant qui commence par les ajouts de kilomètres de lignes à moyenne tension, les pipelines de capacité d'énergies renouvelables et les achèvements de bâtiments urbains, qui sont ensuite traduits en nombre d'alimentateurs à l'aide de ratios de référence RMU par kilomètre et RMU par MW. Des vérifications croisées ascendantes sélectives, des cumuls d'expéditions de fournisseurs et des prix de vente moyens échantillonnés x volume signalent les écarts et ajustent les totaux. Les principales variables d'entrée comprennent la longueur moyenne des alimentateurs, la part des énergies renouvelables dans les nouvelles sous-stations, l'érosion des prix de vente moyens due aux conceptions sans SF₆, les dépenses planifiées en automatisation des réseaux intelligents et les variations de devises régionales. Une régression multivariée avec analyse de scénarios projette ces moteurs jusqu'en 2030, donnant un TCAC de référence que notre panel d'experts confirme.

Validation des données et cycle de mise à jour

Les analystes de Mordor effectuent des contrôles de variance par rapport aux données d'importation, aux totaux d'installation de la presse spécialisée et aux orientations des entreprises. Les valeurs aberrantes déclenchent un second examen avant validation. Nous actualisons le modèle annuellement et publions des mises à jour en cours de cycle lorsque des événements politiques ou technologiques importants se produisent. Une vérification finale de cohérence a lieu juste avant chaque livraison client.

Pourquoi la référence de Mordor sur les unités de réseau bouclé est-elle fiable

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des périmètres, des hypothèses de prix et des cadences d'actualisation différents. Nous présentons ci-dessous comment ces choix font varier les chiffres globaux.

Les principaux facteurs d'écart comprennent la prise en compte ou non des unités intérieures, la méthode de déflation des prix de vente moyens et l'inclusion ou non d'appareillages hybrides ou de contrats de service dans les totaux. Mordor ne comptabilise que le matériel RMU neuf et met à jour le modèle tous les douze mois, ce qui limite la dérive.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,85 milliards USD (2025) | ||

| 3,20 milliards USD (2024) | Cabinet de conseil mondial A | Inclut les appareillages MV semi-urbains et les contrats de maintenance groupés |

| 2,50 milliards USD (2024) | Journal sectoriel B | Exclut les RMU intérieurs et les produits à diélectrique solide |

| 2,10 milliards USD (2024) | Observateur du marché C | Utilise une compression agressive des prix de vente moyens et un scénario économique unique |

La comparaison montre qu'une fois que le gonflement du périmètre ou la couverture trop étroite sont éliminés, les chiffres convergent vers notre point médian équilibré. Cette approche disciplinée et transparente explique pourquoi les décideurs s'appuient sur la référence de Mordor pour planifier leurs investissements de modernisation du réseau.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des unités de réseau bouclé et la croissance attendue ?

La taille du marché des unités de réseau bouclé est de 3,08 milliards USD en 2026 et devrait atteindre 4,26 milliards USD d'ici 2031, avec un TCAC de 6,72 %.

Quelle technologie diélectrique gagne des parts le plus rapidement ?

Les conceptions solides et autres sans SF₆ devraient se développer à un TCAC de 9,5 % en raison de l'interdiction des gaz fluorés en Europe et de l'adoption volontaire en Amérique du Nord.

Pourquoi les RMU intérieurs croissent-ils plus vite que les unités extérieures ?

Les prix des terrains urbains et les obligations d'enfouissement poussent les services publics à choisir des RMU intérieurs compacts, qui devraient croître à 8,4 % par an jusqu'en 2031.

Comment les énergies renouvelables influencent-elles la demande de RMU ?

Les parcs solaires, éoliens et de stockage par batterie à grande échelle nécessitent des circuits collecteurs à moyenne tension ; ce segment d'utilisateurs finaux est le plus en croissance avec un TCAC de 8,8 %.

Quelles régions mènent les futures installations de RMU ?

L'Asie-Pacifique est en tête avec 43,2 % du chiffre d'affaires de 2025 et maintient le TCAC régional le plus élevé de 8,4 %, porté par les budgets de modernisation du réseau de la Chine et de l'Inde.

Qui sont les principaux fournisseurs de RMU aujourd'hui ?

ABB, Schneider Electric, Siemens, Eaton et Larsen & Toubro détiennent environ 55 % du chiffre d'affaires mondial, tandis que CHINT et TGOOD progressent sur les marchés émergents.

Dernière mise à jour de la page le: