Taille et parts du marché des capteurs reed

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

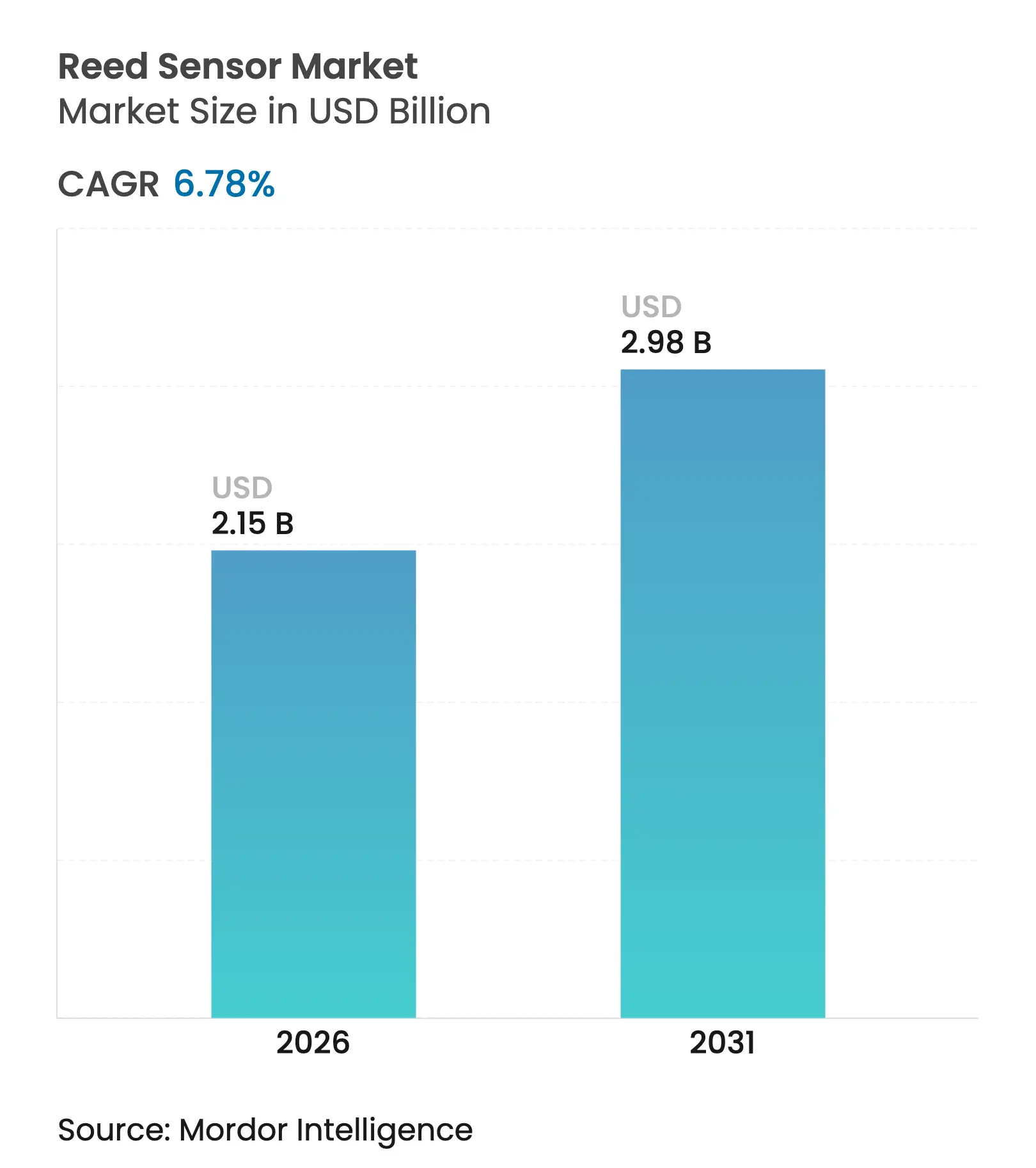

| Taille du Marché (2026) | 2.15 Milliards de dollars |

| Taille du Marché (2031) | 2.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.78% CAGR |

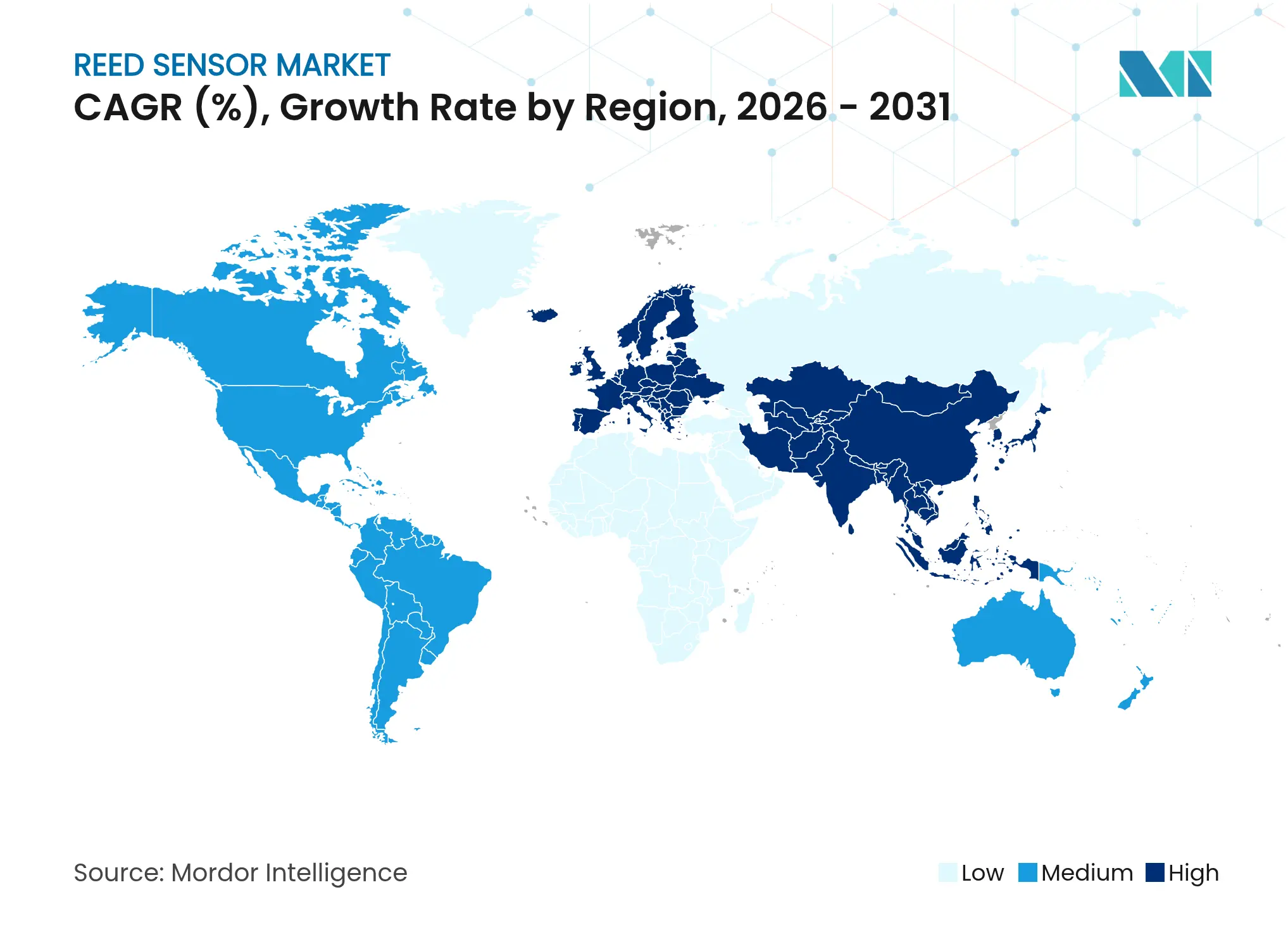

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des capteurs reed par ���ϲ�����

La taille du marché des capteurs reed était évaluée à 2,01 milliards USD en 2025 et devrait croître de 2,15 milliards USD en 2026 pour atteindre 2,98 milliards USD d'ici 2031, à un TCAC de 6,78 % durant la période de prévision (2026-2031). La demande croissante de commutation hermétiquement scellée et intrinsèquement sûre dans les blocs de batteries de véhicules électriques, les piles à combustible à hydrogène et les boîtiers de compteurs intelligents extérieurs soutient cette expansion. Le marché des capteurs reed continue de défendre sa niche face aux alternatives à semi-conducteurs de type Hall et TMR en offrant un fonctionnement sans étincelles, une consommation nulle en veille et une fiabilité terrain éprouvée sur 20 ans dans des conditions difficiles. L'Asie-Pacifique reste le moteur de production, mais la pression réglementaire européenne en faveur des énergies renouvelables et de la sécurité fonctionnelle stimule la croissance régionale la plus rapide. L'intensité concurrentielle est modérée : les leaders mondiaux s'appuient sur leur échelle, leur traitement du verre intégré verticalement et des innovations matérielles telles que les contacts nanostructurés pour prolonger la durée de vie des produits et réduire les coûts.

Principaux enseignements du rapport

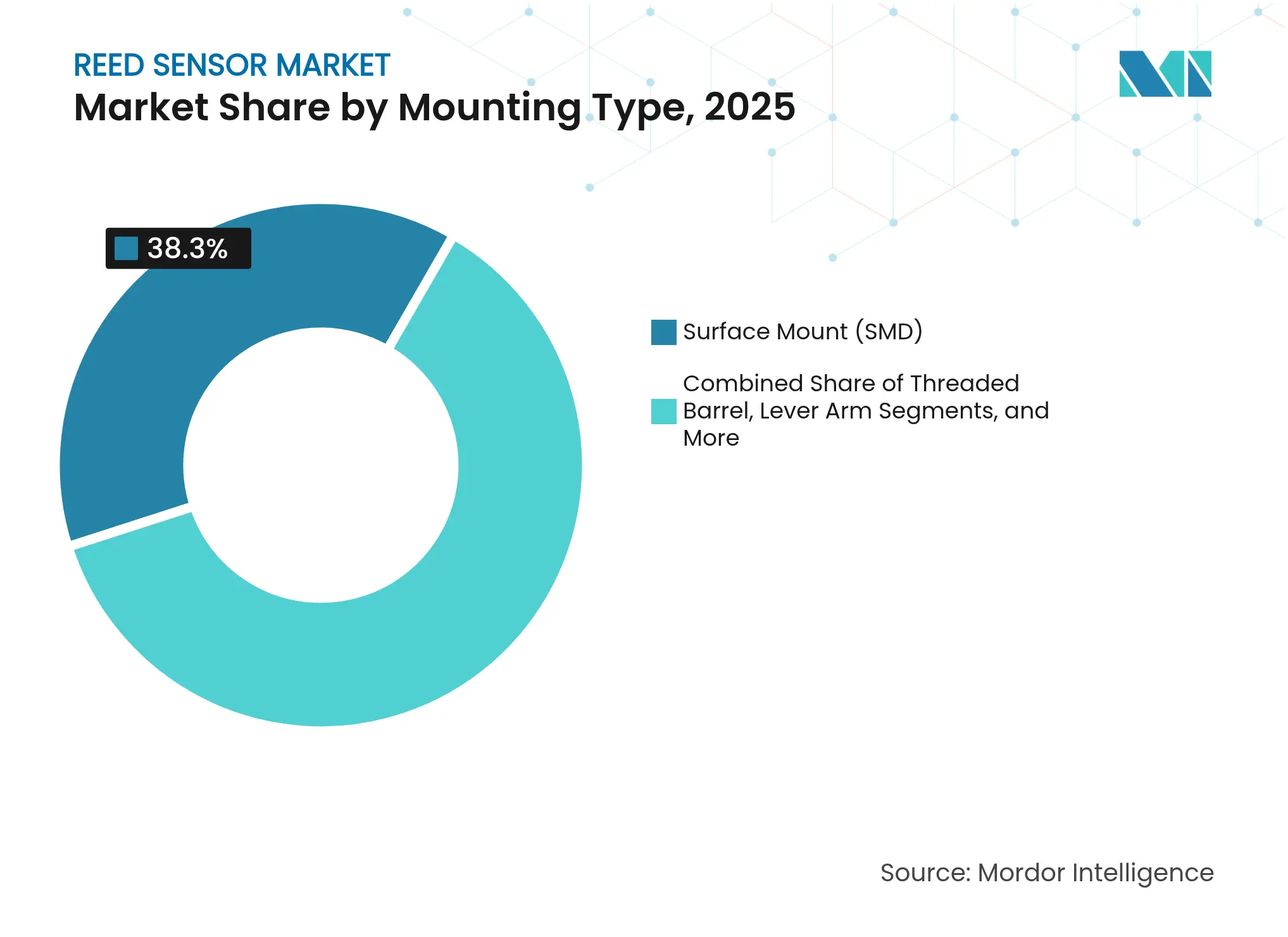

- Par type de montage, les dispositifs à montage en surface ont capturé 38,30 % de la taille du marché des capteurs reed en 2025 ; les types à fût fileté devraient croître à un TCAC de 8,05 % jusqu'en 2031.

- Par configuration de contact, les commutateurs de forme A détenaient 40,85 % de la part de revenus en 2025, tandis que les modèles à verrouillage de forme E enregistrent le TCAC le plus élevé à 8,22 % jusqu'en 2031.

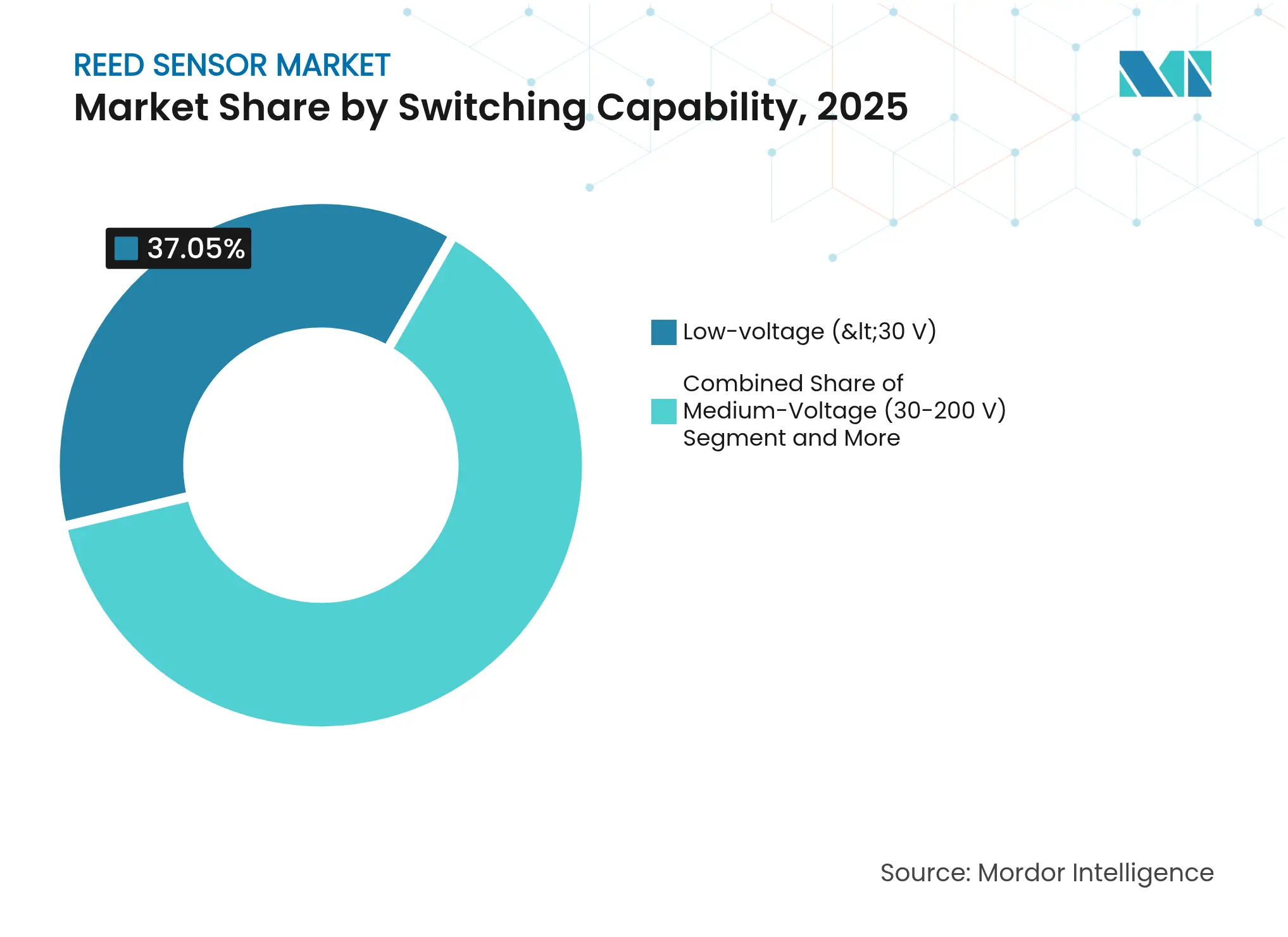

- Par capacité de commutation, les produits basse tension (<30 V) représentaient 37,05 % de la taille du marché des capteurs reed en 2025 ; les variantes haute tension (>200 V) se développent le plus rapidement à un TCAC de 8,79 % grâce aux systèmes de recharge pour véhicules électriques.

- Par application, le segment automobile était en tête avec 31,05 % de la part du marché des capteurs reed en 2025, tandis que l'automatisation industrielle et la robotique progressent à un TCAC de 9,12 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait 40,10 % de la part du marché des capteurs reed en 2025, tandis que l'Europe affiche le TCAC le plus élevé à 8,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des capteurs reed

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la métrologie intelligente à faible consommation pour les réseaux électriques | +1.8% | Europe et Amérique du Nord en tant que premiers adoptants ; déploiement mondial en cours | Moyen terme (2-4 ans) |

| Adoption dans la gestion des batteries de véhicules électriques | +2.1% | Croissance principale en Asie-Pacifique avec extension vers l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Modernisations Industrie 4.0 et automatisation | +1.5% | Mondial, concentré dans les principaux pôles manufacturiers | Long terme (≥ 4 ans) |

| Prolifération des appareils domotiques et IoT | +1.2% | Amérique du Nord et UE en tête ; accélération en Asie-Pacifique | Moyen terme (2-4 ans) |

| Systèmes de sécurité des piles à combustible à hydrogène | +0.8% | Adoption précoce en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Mini-capteurs pour dispositifs médicaux à usage unique | +0.6% | Demande mondiale, adoption rythmée par les approbations réglementaires | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Essor de la métrologie intelligente à faible consommation pour les réseaux électriques

Les services publics remplaçant les compteurs traditionnels par des appareils intelligents sans maintenance sur 20 ans spécifient de plus en plus des commutateurs reed pour le comptage d'impulsions, car l'actionnement magnétique ne consomme aucune puissance en veille. [1]Kamstrup, "Compteurs d'électricité intelligents pour le réseau intelligent," kamstrup.com L'étanchéité hermétique prévient la condensation dans les boîtiers extérieurs, prolongeant la durée de service entre –40 °C et +85 °C. Les déploiements à grande échelle par des entreprises telles que Gridspertise — dépassant désormais 108 millions d'unités — confirment l'évolutivité des conceptions à base de reed. [2]Gridspertise, "Compteurs intelligents : l'élément fondateur pour préparer les réseaux du futur," gridspertise.com Tauron Dystrybucja en Pologne gère déjà 5,6 millions de clients via une lecture automatisée qui dépend de l'intégrité des impulsions magnétiques. La poursuite de la numérisation du réseau jusqu'en 2030 soutient la demande de commutation robuste et indépendante des batteries.

Adoption dans la gestion des batteries de véhicules électriques

Les blocs de batteries des véhicules électriques et à hydrogène nécessitent une détection de position et de fuite fiable et sans étincelles. Le capteur de température du rotor de moteur électrique de Continental réduit l'erreur de température à 3 °C, améliorant l'optimisation des aimants pour l'efficacité. Le capteur de fuite d'électrolyte de Honeywell offre une fenêtre d'avertissement de 20 minutes pour les événements d'emballement thermique, en utilisant des contacts hermétiquement scellés pour éviter les sources d'ignition. Marquardt applique des éléments reed dans les moniteurs de tension de cellules à hydrogène pour détecter les fuites de H₂ avant une défaillance catastrophique. L'adoption accélérée des véhicules électriques ajoute donc 2,1 points de pourcentage au TCAC du marché des capteurs reed.

Modernisations Industrie 4.0 et automatisation

Les usines se modernisant aux normes Industrie 4.0 ajoutent la détection de position magnétique à d'innombrables vérins pneumatiques. Les commutateurs reed résistent aux vibrations et aux interférences électromagnétiques induites par le soudage qui désactivent souvent les capteurs à semi-conducteurs. Les projets de robotique chinois montrent que les fournisseurs locaux font évoluer les conceptions reed pour concurrencer à l'échelle mondiale, renforçant l'adoption domestique. Bien que les systèmes inductifs atteignent des taux de réponse de 10 kHz, les lignes sensibles aux coûts privilégient encore les composants reed pour un retour tout-ou-rien simple, offrant une traction à long terme pour le marché des capteurs reed.

Prolifération des appareils domotiques et IoT

Les contacts de portes et fenêtres dans les kits de sécurité grand public peuvent fonctionner cinq ans sur une pile bouton, car les commutateurs reed ne consomment aucun courant jusqu'à leur actionnement. Des travaux académiques sur les alertes de rétrodiffusion LoRa, déclenchées par des changements d'état magnétique, permettent une détection d'intrusion sans batterie à 1 km de portée. À mesure que les serrures intelligentes compatibles Matter se multiplient, les normes d'interopérabilité exigent toujours le signal simple et sûr en circuit ouvert que délivre un capteur reed.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Substitution par des capteurs à semi-conducteurs (Hall/TMR) | –1.4% | Mondial, érosion la plus rapide dans les applications automobiles | Court terme (≤ 2 ans) |

| Problèmes de fiabilité dans les zones à fortes vibrations | –0.8% | Environnements d'automatisation industrielle et automobile | Moyen terme (2-4 ans) |

| Contraintes de la chaîne d'approvisionnement en tubes de verre | –0.6% | Mondial, exposition la plus élevée là où le verre spécialisé est rare | Long terme (≥ 4 ans) |

| Problèmes d'interférences électromagnétiques dans les groupes motopropulseurs denses de véhicules électriques | –0.4% | Principalement le secteur automobile, en particulier les véhicules électriques | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Substitution par des capteurs à semi-conducteurs

Les circuits intégrés Hall et TMR sont désormais livrés avec des diagnostics intégrés et une conformité ASIL-D, augmentant la pression concurrentielle dans les modules de direction et de pédale automobiles. [3]Melexis, "Capteurs magnétiques sûrs et robustes aux champs parasites," melexis.com Les capteurs linéaires inductifs atteignent une précision de ±0,85 % sur 12 mm, dépassant les tolérances typiques des reed. Ces avancées à semi-conducteurs retranchent 1,4 point de pourcentage du TCAC du marché des capteurs reed, bien que les alarmes et jauges de niveau de liquide sensibles aux prix choisissent encore des composants reed.

Problèmes de fiabilité dans les zones à fortes vibrations

Au-delà de 20 Hz, les contacts reed peuvent rebondir, générant du bruit et réduisant la durée de vie dans les compartiments moteur ou les presses d'emboutissage. Les commutateurs encapsulés dans du verre risquent de se fracturer lors de chocs dépassant 50 G. Les avancées dans la composition du verre améliorent la résistance, mais le déploiement dans les compartiments moteur turbocompressés reste limité, retranchant 0,8 point de pourcentage de la croissance du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de montage : le montage en surface stimule la miniaturisation et l'échelle

Les dispositifs à montage en surface ont représenté 38,30 % de la part du marché des capteurs reed en 2025, reflétant l'économie de pose automatisée sur les cartes grand public à fort volume. Les capteurs à fût fileté pour vérins pneumatiques affichent le TCAC le plus élevé à 8,05 %, en phase avec la vague d'automatisation industrielle qui stimule la croissance globale du marché des capteurs reed. L'industrie des capteurs reed conserve également des modèles traversants pour les appareils existants, tandis que les boîtiers à bride répondent à la demande aérospatiale d'étanchéité. Les formats compacts conviennent à la détection de fermeture de couvercle d'ordinateur portable, où la hauteur de profil est primordiale. Sur la période de prévision, l'adoption du montage en surface réduit la main-d'œuvre d'assemblage, élargit les gains de conception dans les appareils portables et maintient les avantages tarifaires à grande échelle pour les principaux fournisseurs.

La demande de produits à fût fileté s'associe à une prolifération des points de retour d'information sur le nombre de vérins dans les usines existantes, créant une traction soutenue. Les boîtiers cylindriques protègent les contacts de l'huile et des copeaux métalliques, maintenant les réclamations sous garantie à un niveau bas. La taille du marché des capteurs reed pour ces unités robustes devrait se développer à un TCAC de 8,05 % jusqu'en 2031, se traduisant par 0,66 milliard USD de revenus supplémentaires. Les constructeurs de lignes préfèrent les inserts filetés car ils se rétrofittent sans modification de support, illustrant comment la compatibilité mécanique protège le marché des capteurs reed d'une substitution rapide.

Par position de contact : la forme A conserve la tête tandis que le verrouillage progresse

Les commutateurs de forme A ont représenté 40,85 % du marché des capteurs reed en 2025, car les circuits normalement ouverts fournissent une logique de sécurité intrinsèque dans les alarmes de sécurité et de niveau de liquide. Les conceptions à verrouillage de forme E enregistrent cependant le TCAC le plus élevé à 8,22 %, car les étiquettes IoT alimentées par batterie recherchent un courant de repos quasi nul. Les avancées dans les contacts nanostructurés quadruplent les cycles de vie, renforçant l'adoption dans les compteurs intelligents et les traceurs d'actifs.

Les types normalement fermés de forme B s'adressent aux protections de ventilateurs CVC, tandis que les contacts inverseurs de forme C trouvent leur place dans les vannes de processus commandées par automate. La taille du marché des capteurs reed pour les modèles bistables de forme E devrait atteindre 0,46 milliard USD d'ici 2031, capitalisant sur la migration des relais reed traditionnels vers des nœuds sans fil à cycle de service. Comme ces dispositifs mémorisent leur état sans alimentation, les équipes de maintenance réduisent la fréquence des interventions, ajoutant des économies OPEX quantifiables qui renforcent la courbe d'adoption dans l'industrie des capteurs reed.

Par capacité de commutation : la basse tension domine, la haute tension progresse

Les unités basse tension (<30 V) ont maintenu 37,05 % des revenus en 2025, soutenant les panneaux d'alarme et les appareils portables IoT. À l'inverse, la demande de calibres >200 V progresse de 8,79 % par an avec la prolifération de la recharge rapide en courant continu et de la surveillance des chaînes solaires. La croissance haute tension élève les prix de vente moyens, protégeant les fournisseurs de la banalisation.

La taille du marché des capteurs reed dans le segment haute tension devrait presque doubler pour atteindre 0,63 milliard USD d'ici 2031. Le commutateur reed 120 W de Standex montre qu'une longueur de verre optimisée et une résine époxy en circuit absorbent les surtensions inductives à 1 A sans soudure. Les hybrides pyrotechniques tels que le PyroFuse de Sensata à 1 ms adoptent des boucles de déclenchement à base de reed, mettant en évidence la fertilisation croisée entre la physique traditionnelle du tube de verre et la technologie de déconnexion à sécurité critique.

Par application : l'automobile reste en tête tandis que l'automatisation s'accélère

Les applications automobiles ont conservé 31,05 % de la part du marché des capteurs reed en 2025, couvrant les fonctions de porte entrouverte, de boucle de ceinture de sécurité et de niveau de fluide. Pourtant, l'automatisation industrielle affiche un TCAC plus rapide de 9,12 %, car chaque vérin pneumatique ou AGV rétrofité nécessite au moins deux commutateurs de position.

La taille du marché des capteurs reed liée à l'automatisation industrielle pourrait dépasser les revenus automobiles d'ici 2029 si les dépenses de modernisation projetées de 0,9 milliard USD pour la détection sur vérins se concrétisent. Dans les usines d'assemblage, les commutateurs reed tolèrent mieux les interférences électromagnétiques de soudage et les lubrifiants que les systèmes optiques. Pendant ce temps, l'électronique grand public maintient un volume modéré via les couvercles d'ordinateurs portables et les portes d'appareils électroménagers. Les déploiements dans le secteur de la santé augmentent dans les cathéters à usage unique et les pompes à perfusion, où l'activation magnétique sans contact évite la contamination.

Analyse géographique

L'Asie-Pacifique a généré 40,10 % des revenus du marché des capteurs reed en 2025, portée par l'économie des capteurs de 285 milliards CNY en Chine et sa dense base de fabrication de tubes de verre. Les incitations nationales pour le contenu local dans les véhicules électriques et les usines intelligentes orientent les équipementiers vers les fournisseurs de reed domestiques, bien que le verre spécialisé importé soutienne encore les grades haute tension. Le contrôle de processus de précision du Japon et l'assemblage de smartphones en Corée du Sud assurent une consommation régulière à fort volume, tandis que le développement du parc automobile de tourisme en Inde déclenche de nouveaux équipements de détection de porte entrouverte qui augmentent la demande globale.

L'Europe est la région à la croissance la plus rapide avec un TCAC de 8,25 % jusqu'en 2031, car les règles Euro 7 renforcent la sécurité fonctionnelle et les parcs éoliens offshore nécessitent des interrupteurs de fin de course hermétiquement scellés. La coentreprise de 730 employés entre SICK et Endress+Hauser illustre la consolidation régionale dans l'analyse de processus qui intègre des contacts reed pour une mesure de débit fiable. Les services publics nordiques remplaçant 100 % de leurs compteurs électromécaniques par des terminaux intelligents augmentent également les volumes. Les constructeurs de machines allemands intègrent des capteurs à fût fileté dans des glissières pneumatiques, renforçant la traction de la région sur le volume reed de qualité industrielle.

L'Amérique du Nord progresse à un rythme sain à un chiffre moyen. Les services publics spécifient des compteurs intelligents extérieurs sur 20 ans qui s'appuient souvent sur des contacts à impulsions reed ; les mandats de décarbonation des États accélèrent les déploiements. Le chiffre d'affaires de 554 millions USD au premier trimestre 2025 de Littelfuse souligne la résilience de la demande, avec la distribution d'énergie dans les centres de données et les équipements de service pour véhicules électriques stimulant l'adoption des capteurs. Les exigences aérospatiales pour le verre et les contacts aux normes militaires maintiennent la rentabilité des fournisseurs de niche américains. Les usines de camions légers au Mexique ajoutent des commutateurs de porte et de ceinture de sécurité, tandis que les projets d'énergies renouvelables au Canada élargissent les opportunités d'application haute tension.

Paysage concurrentiel

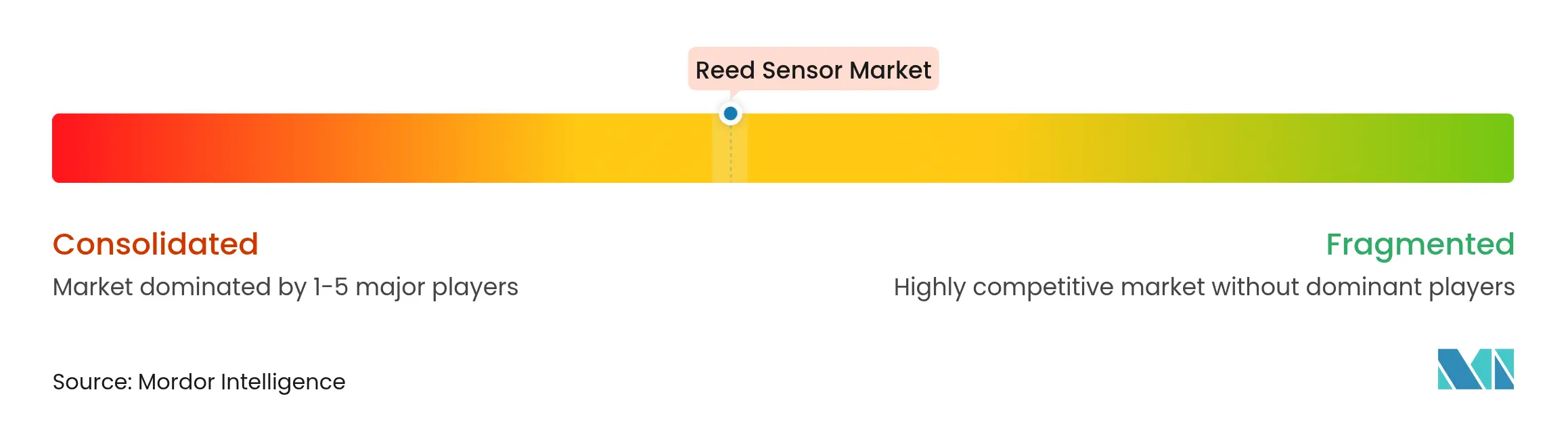

Le marché des capteurs reed est modérément fragmenté : les cinq premières marques contrôlent environ 55 à 60 % des revenus mondiaux, laissant de la place aux challengers régionaux. Standex Electronics reste le leader en volume avec un étirage du verre entièrement intégré, un placage automatisé des contacts et un moulage en interne. Littelfuse s'appuie sur des relais adjacents et des polymères PPTC pour remporter des contrats multi-gammes, comme en témoignent sa hausse des ventes de 4 % et l'expansion de ses marges début 2025.

Les mouvements stratégiques se concentrent sur l'élargissement des capacités. Le partenariat de SICK avec Endress+Hauser intègre le savoir-faire en analyse de gaz pour attaquer les budgets de modernisation de l'industrie de processus. [4]Endress+Hauser, "SICK et Endress+Hauser signent un partenariat stratégique," endress.com Sensata cible la sécurité des véhicules électriques avec son PyroFuse à 1 ms, ajoutant une différenciation premium dans les circuits de coupure haute tension. Pendant ce temps, PIC GmbH combine reed, Hall et TMR dans des modules de capteurs hybrides pour se prémunir contre le risque de substitution technologique.

L'innovation se concentre sur les matériaux. Les surfaces nanostructurées éliminent le rhodium coûteux tout en triplant la résistance à l'usure. Les revêtements nitrurés autorestaurants étendent les calibres de courant élevé, ouvrant de nouvelles prises pour les boîtes de combinaison solaires. Les dépôts de brevets sur des compositions de verre sur mesure améliorent la résistance aux chocs thermiques, un différenciateur critique pour les unités >200 V. Les entrants chinois à coût optimisé tels que Dongguan Bailing profitent de la croissance de la robotique domestique mais restent en retrait par rapport aux marques mondiales sur les performances haute tension.

Leaders de l'industrie des capteurs reed

-

Littelfuse Inc.

-

Standex Electronics Inc.

-

PIC GmbH

-

Aleph Holdings Co. Ltd.

-

STG Germany GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juillet 2025 : HENSOLDT a enregistré un carnet de commandes de 6,93 milliards EUR, soutenu par les programmes de capteurs de défense européens.

- Mai 2025 : Littelfuse a affiché un chiffre d'affaires de 554 millions USD au premier trimestre, en hausse de 4 % en glissement annuel, citant des hausses de la demande dans les centres de données et les énergies renouvelables.

- Avril 2025 : Sensata a présenté le PyroFuse STPS500 avec une déconnexion inférieure à 1 ms à 1 000 V/500 A pour les plateformes de véhicules électriques et aérospatiales.

- Février 2025 : Les capteurs Sensirion ont été sélectionnés par Hyundai Kefico pour la détection de fuites d'hydrogène dans les véhicules à pile à combustible, soulignant l'adoption dans des applications à sécurité critique.

- Janvier 2025 : SICK AG et Endress+Hauser ont lancé une coentreprise de 730 employés pour élargir leurs portefeuilles d'analyse de gaz et de mesure de débit.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des capteurs reed comme les ventes mondiales de commutateurs reed magnétiques hermétiquement scellés et d'assemblages de capteurs reed intégrés fournis aux équipementiers et aux acteurs du service après-vente pour la détection de position, de proximité et de niveau dans les applications automobiles, d'électronique grand public, d'automatisation industrielle, médicales et de métrologie des services publics.

Exclusion du périmètre : les composants reposant sur la technologie à semi-conducteurs à effet Hall, TMR ou AMR restent en dehors de cette estimation.

Aperçu de la segmentation

-

Par type de montage

- Montage en surface (CMS)

- Traversant sur circuit imprimé

- Fût fileté

- Bride/Boîtier plat

- �������Ի������ܱ�/��é�ٲ�����

- Bras de levier

- Flotteur/Niveau

- Autres

-

Par position de contact

- Forme A (SPST-NO)

- Forme B (SPST-NC)

- Forme C (SPDT)

- Forme E (Verrouillage)

- Autres

-

Par capacité de commutation

- Basse tension/Signal (<30 V)

- Tension moyenne (30–200 V)

- Haute tension (>200 V)

- Fort courant (>1 A)

- Résistant aux hautes températures

- Autres

-

Par application

- Automobile

- Électronique grand public et appareils électroménagers

- Automatisation industrielle et robotique

- Systèmes de sécurité et de sûreté

- Santé et dispositifs médicaux

- Télécommunications et informatique

- Autres applications

-

Par géographie

-

Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

-

Amérique du Sud

- ���������

- Argentine

- Chili

- Reste de l'Amérique du Sud

-

Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- �ղ�ï�ɲ���

- Malaisie

- Australie

- Reste de l'Asie-Pacifique

-

Moyen-Orient et Afrique

-

Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

-

Afrique

- Afrique du Sud

- �����������

- Reste de l'Afrique

-

Moyen-Orient

-

Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons mené des entretiens avec des responsables produits chez des fabricants de relais, des responsables de canaux en Asie et en Europe, et des ingénieurs d'usine dans des entreprises automobiles et d'électroménager. Leurs informations ont affiné les hypothèses de cycle de service, les fourchettes de prix régionales et les facteurs de taux de défaillance que la recherche documentaire seule ne pouvait pas révéler.

Recherche documentaire

Nos analystes ont commencé par des ensembles de données publics de l'Organisation internationale des constructeurs d'automobiles, de la Fédération internationale de robotique et des codes tarifaires UN Comtrade qui capturent le commerce des commutateurs encapsulés dans du verre, façonnant ainsi les premiers corridors d'unités et de prix. Des portails commerciaux tels que l'Association nationale des fabricants électriques, SEMI et l'Association japonaise de recherche automobile ont clarifié les normes de calibre et les densités d'application. Les rapports annuels des entreprises, les présentations aux investisseurs et les revues scientifiques ont révélé les gains de conception et les courbes de cycle de vie, tandis que la presse technique réputée a retracé les risques de substitution. Des outils payants, notamment D&B Hoovers pour les répartitions des revenus des fournisseurs et Dow Jones Factiva pour les alertes d'expédition, ont ancré les références concurrentielles. Les sources répertoriées illustrent l'éventail consulté ; de nombreuses références publiques et par abonnement supplémentaires ont alimenté la validation secondaire.

Dimensionnement du marché et prévisions

Une construction descendante part des volumes de production de voitures particulières, d'appareils électroménagers et de vérins pneumatiques, qui sont ensuite superposés aux ratios de pénétration des capteurs reed recueillis lors d'examens de normes et d'appels primaires. Les agrégations de fournisseurs plus les prix de vente moyens échantillonnés fournissent une vérification croisée ascendante sélective qui a ajusté les totaux de moins de deux pour cent. Les variables clés, notamment la part de production de véhicules électriques, les expéditions de robots industriels, les déploiements de compteurs intelligents, les tendances des coûts du fil magnétique et les taux d'adoption du montage en surface, alimentent notre modèle de régression multivariée. Selon ���ϲ�����, la méthode produit une valeur de marché pour l'année de base et une valeur projetée pour la période de prévision, reflétant un taux de croissance.

Validation des données et cycle de mise à jour

Les résultats passent par une révision analytique à trois niveaux, des vérifications de variance par rapport aux données commerciales et financières, et des rappels auprès des répondants chaque fois que des anomalies apparaissent avant la validation finale. Mordor actualise chaque rapport annuellement et publie des ajustements intermédiaires pour les événements importants tels que les changements tarifaires ou les rappels majeurs de produits.

Pourquoi notre référence du marché des capteurs reed est fiable

Les estimations publiées divergent souvent parce que les éditeurs choisissent des familles de capteurs, des bases de devises et des cadences d'actualisation différentes.

Les principaux facteurs d'écart comprennent une inclusion plus large des dispositifs à semi-conducteurs par certaines entreprises, des hypothèses agressives d'érosion des prix de vente moyens, ou des enquêtes sur une seule année qui ignorent la récente hausse de la production de véhicules électriques capturée dans le panel glissant de Mordor.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,01 milliards USD (2025) | ||

| 2,30 milliards USD (2023) | Cabinet de conseil mondial A | Inclut les capteurs à effet Hall et les taux de change de 2017 |

| 1,87 milliard USD (2025) | Revue sectorielle B | Limité à cinq enquêtes d'expédition d'équipementiers, sans ajustement tarifaire |

| 2,39 milliards USD (2025) | Cabinet de recherche C | Croissance linéaire des véhicules électriques, omission des modernisations d'appareils électroménagers |

Ces comparaisons soulignent que la sélection rigoureuse du périmètre, la modélisation par méthodes mixtes et l'actualisation annuelle de Mordor produisent une référence équilibrée et transparente que les décideurs peuvent tracer, tester et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des capteurs reed ?

La taille du marché des capteurs reed est de 2,15 milliards USD en 2026 et devrait atteindre 2,98 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide sur le marché des capteurs reed ?

L'Europe devrait se développer à un TCAC de 8,25 % jusqu'en 2031, portée par les règles de sécurité automobile et les investissements dans les énergies renouvelables.

Pourquoi les capteurs reed sont-ils encore utilisés plutôt que les dispositifs Hall ou TMR ?

Les capteurs reed offrent un fonctionnement intrinsèquement sans étincelles, une consommation nulle en veille et une fiabilité éprouvée sur 20 ans, les rendant rentables pour de nombreuses applications de sécurité et de services publics.

Quel segment d'application connaît la croissance la plus rapide ?

L'automatisation industrielle et la robotique affichent le TCAC le plus élevé à 9,12 %, car chaque vérin pneumatique rétrofité nécessite une détection de position.

Comment l'adoption des véhicules électriques influence-t-elle le marché des capteurs reed ?

Les systèmes de gestion des batteries de véhicules électriques et les piles à combustible à hydrogène nécessitent des commutateurs hermétiquement scellés et sans étincelles, ajoutant environ 2,1 points de pourcentage au TCAC global du marché.

Quelles sont les principales entreprises dans ce domaine ?

Standex Electronics, Littelfuse, Sensata Technologies, SICK et Endress+Hauser contrôlent collectivement plus de la moitié des revenus mondiaux grâce à leur échelle, leur innovation et leurs partenariats stratégiques.

Dernière mise à jour de la page le: