Taille et part de marché des capteurs de courant

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.25 Milliards de dollars |

| Taille du Marché (2031) | 6.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des capteurs de courant par ���ϲ�����

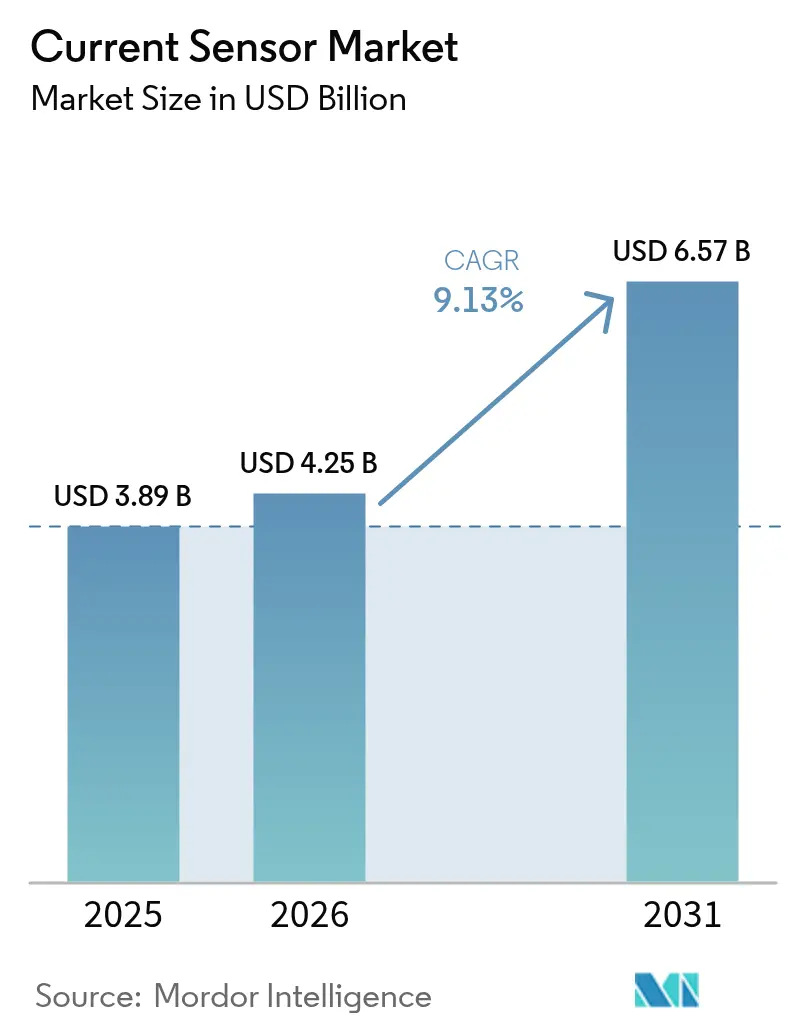

La taille du marché des capteurs de courant devrait passer de 3,89 milliards USD en 2025 à 4,25 milliards USD en 2026 et devrait atteindre 6,57 milliards USD d'ici 2031, avec un TCAC de 9,13 % sur la période 2026-2031. Cette expansion reflète la montée en puissance des mandats d'électrification, des exigences de sécurité fonctionnelle et des objectifs croissants de densité de puissance dans les domaines automobile, industriel et énergétique. La demande de surveillance précise des batteries dans les véhicules électriques (VE) a ancré la croissance, tandis que les installations d'énergie renouvelable ont multiplié les nœuds de capteurs par mégawatt. Les fabricants ont poursuivi des solutions intégrées à effet Hall et à magnétorésistance tunnel (TMR) pour répondre aux besoins d'isolation, de bande passante et d'efficacité. La volatilité de la chaîne d'approvisionnement en alliages magnétiques et les coûts de conformité en matière de cybersécurité lors des déploiements de réseaux intelligents ont tempéré l'élan, mais la surveillance de l'alimentation des centres de données pour les charges de travail d'intelligence artificielle (IA) a ouvert un nouveau flux de revenus[1]Allegro MicroSystems, « Qu'est-ce que la TMR : magnétorésistance tunnel – Blog, » allegromicro.com .

Principaux enseignements du rapport

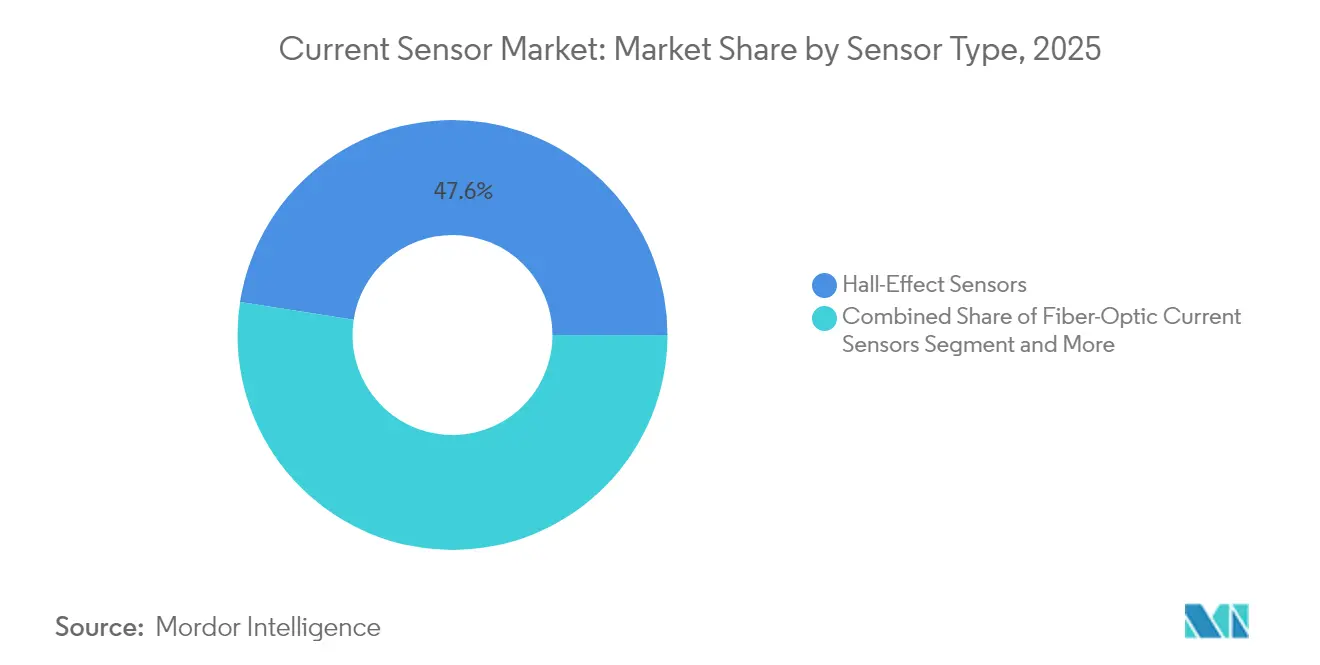

- Par type de capteur, les dispositifs à effet Hall ont dominé avec une part de revenus de 47,55 % en 2025, tandis que les dispositifs à fibre optique devraient se développer à un TCAC de 12,21 % jusqu'en 2031.

- Par technologie d'isolation, le segment en boucle ouverte détenait 56,58 % de la part de marché des capteurs de courant en 2025 ; les dispositifs en boucle fermée progressent à un TCAC de 11,12 % jusqu'en 2031.

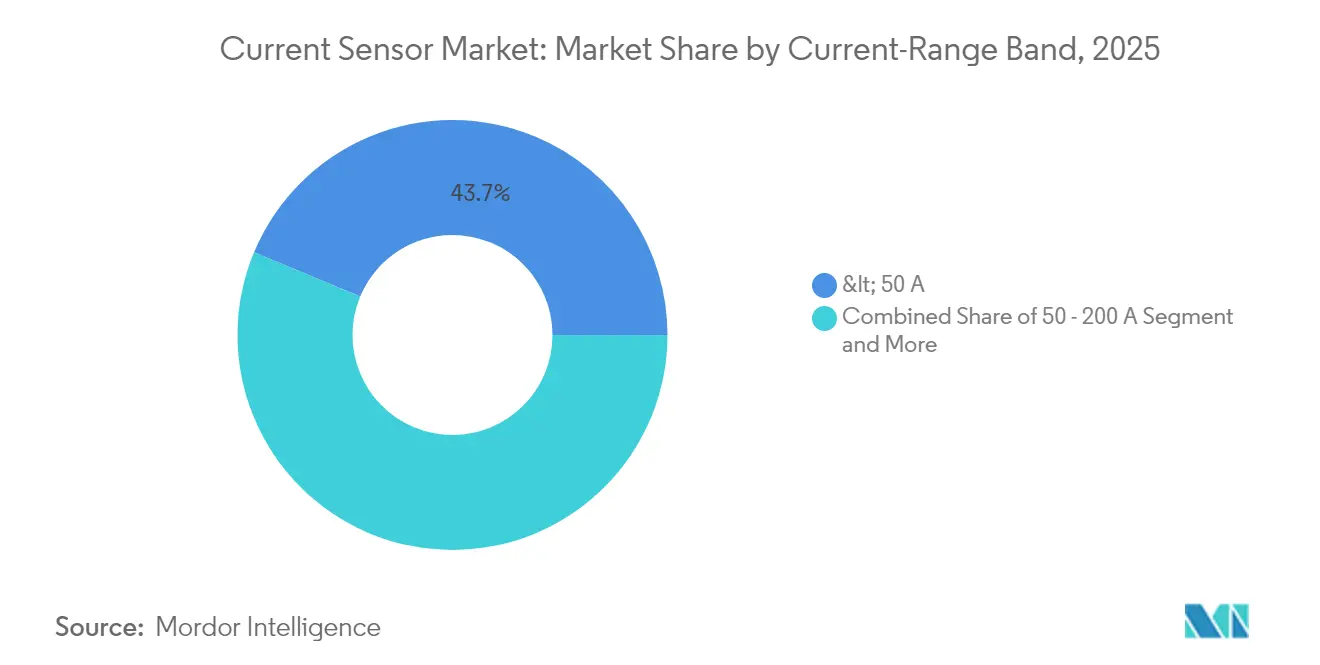

- Par plage de courant, les capteurs supérieurs à 600 A représentaient 13,66 % de la taille du marché des capteurs de courant et affichent le TCAC le plus rapide de 13,62 % entre 2026 et 2031.

- Par secteur d'utilisation final, l'automobile et le transport représentaient 37,88 % de la taille du marché des capteurs de courant en 2025, tandis que le segment énergie et puissance progresse à un TCAC de 10,61 % jusqu'en 2031.

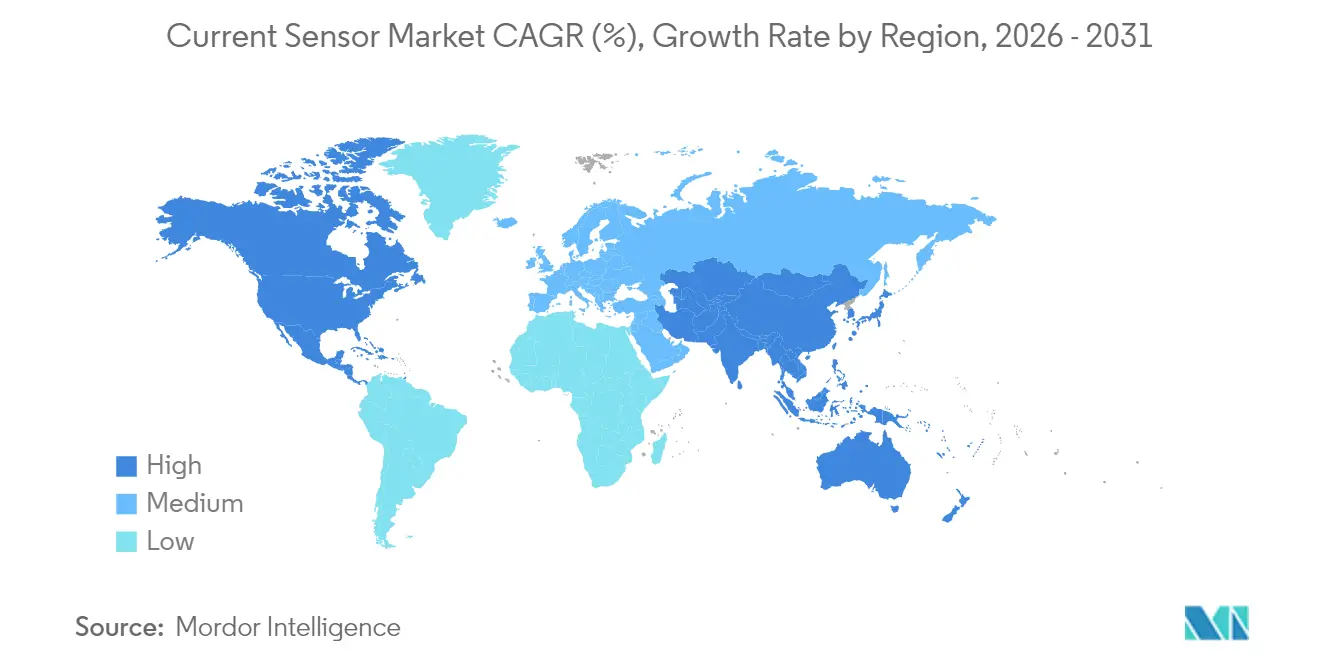

- Par géographie, l'Asie-Pacifique a capturé 46,27 % de la part des revenus en 2025 et continue de dépasser la croissance mondiale à un TCAC à un chiffre moyen.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des capteurs de courant

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération des systèmes alimentés par batterie et d'énergie renouvelable | +2.1% | Mondial, avec l'Asie-Pacifique en tête du déploiement | Moyen terme (2-4 ans) |

| Accélération de l'électrification des VE et de l'intégration des ADAS | +1.8% | Mondial, concentré en Chine, dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Mandats de sécurité fonctionnelle (ISO 26262, IEC 61508) | +1.3% | UE et Amérique du Nord principalement, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor des déploiements de chargeurs embarqués bidirectionnels (V2G) | +0.9% | Adoption précoce au Japon, en Californie et en expansion mondiale | Moyen terme (2-4 ans) |

| Miniaturisation des électroniques de puissance GaN/SiC haute fréquence | +1.1% | Mondial, avec la fabrication concentrée en Asie-Pacifique | Moyen terme (2-4 ans) |

| Surveillance de l'alimentation des centres de données pour les charges de travail IA | +0.7% | Centres de données en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Prolifération des systèmes alimentés par batterie et d'énergie renouvelable

Les projets solaires et de stockage à l'échelle des services publics ont installé plusieurs points de surveillance — boîtes de combinaison CC, entrées d'onduleurs et liaisons de raccordement au réseau — créant un effet multiplicateur sur la demande de capteurs par mégawatt. Les interfaces bidirectionnelles véhicule-réseau (V2G) nécessitaient une précision inférieure à 1 % lors de la mesure des courants de charge et de décharge, mettant sous pression les dispositifs à effet Hall traditionnels et stimulant l'adoption de la fibre optique pour son immunité électromagnétique[2]Delta Electronics, « Delta fournit des solutions d'énergie pour les télécommunications afin d'assurer le succès des clients, » deltaww.com. Les installations en Asie-Pacifique ont associé les mandats d'énergie renouvelable aux incitations pour les VE, amplifiant la demande de capteurs dans les marchés automobile, industriel et du réseau électrique. Les déploiements d'énergie distribuée ont également favorisé les bobines de Rogowski non intrusives pour les vérifications de précision en rénovation. Les intégrateurs ont de plus en plus spécifié des interfaces numériques, de sorte que les données de terrain alimentaient directement les plateformes de maintenance prédictive.

Accélération de l'électrification des VE et de l'intégration des ADAS

Les VE haut de gamme ont migré vers des architectures 800 V, obligeant les capteurs à maintenir une isolation ≥5 kV tout en offrant des temps de réponse à la microseconde. Un seul véhicule électrique à batterie nécessitait déjà jusqu'à 50 points de mesure de courant couvrant les onduleurs de traction, les systèmes de gestion de batterie (BMS) et les boucles thermiques. Les actionneurs ADAS dans les modules de direction par câble et de freinage par câble ont ajouté des canaux de détection redondants pour la conformité à la norme ISO 26262. Les solutions TMR ont gagné des parts grâce à une stabilité thermique supérieure et à un courant de repos plus faible, positionnant des fournisseurs comme Allegro MicroSystems pour remplacer les composants à effet Hall hérités dans les domaines du groupe motopropulseur et du châssis. Les onduleurs SiC, commutant au-dessus de 100 kHz, ont étendu les attentes en matière de bande passante au-delà des transformateurs de courant conventionnels, stimulant les investissements dans la détection intégrée au sein des modules de puissance.

Mandats de sécurité fonctionnelle (ISO 26262, IEC 61508)

Les constructeurs automobiles ont évolué de conceptions axées sur les performances vers des conceptions critiques pour la sécurité, intégrant des architectures à double canal ainsi que des diagnostics internes signalant en temps réel la dérive latente des capteurs. Le capteur d'angle TMR redondant TAS8240 de TDK a illustré ce changement avec quatre sorties analogiques, permettant la conformité ASIL-D pour le retour de couple de direction. Les régulateurs européens ont appliqué des calendriers stricts, encourageant les fournisseurs à proposer des composants pré-certifiés et raccourcissant les cycles de validation des véhicules. Les mises à jour du micrologiciel orientées sécurité nécessitaient des protocoles de mise à jour à distance (OTA) sécurisés, de sorte que les capteurs ont adopté des bus numériques authentifiés pour préserver l'intégrité. Ces exigences ont élargi l'écart concurrentiel entre les acteurs multinationaux établis et les fournisseurs de capteurs à effet Hall à bas coût dépourvus de certifications de lancement automobile sécurisé.

Miniaturisation des électroniques de puissance GaN/SiC haute fréquence

Les dispositifs à large bande interdite commutaient au-delà de 100 kHz, invalidant la bande passante des TC traditionnels. Les bobines de Rogowski et les alternatives à fibre optique maintenaient des courbes de réponse plates, tandis que les fabricants de modules co-packagaient des capteurs pour réduire l'inductance parasite. ON Semiconductor a intégré des plaquettes de détection de courant dans des demi-ponts SiC destinés aux plateformes de traction VE chinoises, améliorant la stabilité de la boucle et facilitant la conception thermique. Les opérateurs de centres de données ont adopté des bus intermédiaires 48 V et placé des capteurs sur chaque étagère d'alimentation, augmentant les taux d'attachement par rack. Les alimentations à espace contraint exigeaient des solutions intégrées sur circuit imprimé, incitant à de nouvelles offres SiP où les circuits intégrés de détection résidaient à côté des transistors GaN sans noyaux magnétiques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Érosion du prix de vente moyen des capteurs à effet Hall | -0.8% | Mondial, plus prononcé dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Dérive de précision par rapport aux alternatives shunt / TC | -0.5% | Mondial, affectant les applications de précision | Moyen terme (2-4 ans) |

| Tension de la chaîne d'approvisionnement pour les alliages de noyaux à haute perméabilité | -1.2% | Mondial, avec des pénuries aiguës en matériaux de terres rares | Moyen terme (2-4 ans) |

| Coûts de conformité en cybersécurité dans la métrologie des réseaux intelligents | -0.4% | UE et Amérique du Nord principalement | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Érosion du prix de vente moyen des capteurs à effet Hall

Les fonderies chinoises ont inondé les grades automobiles de base, comprimant les marges brutes et déclenchant une consolidation parmi les fournisseurs établis. Les intégrateurs de rang 1 ont centralisé les achats pour obtenir des remises sur volume, accélérant une dynamique de course vers le bas dans le segment des capteurs à effet Hall d'entrée de gamme. Les fournisseurs ont tenté de se différencier grâce à des fonctionnalités de système en boîtier — diagnostics ou interfaces numériques — mais les écarts de prix se sont tout de même creusés. De nombreux fabricants de niche se sont tournés vers des portefeuilles TMR ou à fibre optique ; cependant, l'engagement important en R&D et la longue qualification automobile ont dissuadé les petites entreprises. Les stratégies de modules intégrés ont partiellement contrecarré la pression sur les prix en regroupant le capteur et la supervision MCU au sein des étages de puissance, s'alignant sur les modèles d'approvisionnement basés sur la valeur des équipementiers.

Tension de la chaîne d'approvisionnement pour les alliages de noyaux à haute perméabilité

Les concepteurs de fluxgate et de TC s'appuyaient sur des alliages à haute perméabilité riches en terres rares, mais les tensions géopolitiques et la capacité de fusion limitée ont allongé les délais de livraison au-delà de cinq mois. Les fournisseurs occidentaux se sont précipités pour trouver des sources alternatives en dehors de la Chine, tandis que certains ont repensé leurs produits autour de ferrites synthétiques. Les ruptures de livraison ont contraint les équipementiers à s'approvisionner auprès de sources multiples ou à passer à des technologies sans noyau comme la TMR, accélérant la substitution technologique. Les hausses de coûts se sont répercutées en aval sur les utilisateurs finaux, en particulier dans les contrats d'instrumentation de réseau qui bloquaient les prix jusqu'à cinq ans. L'innovation s'est orientée vers des architectures sans noyau, atténuant le risque lié aux matériaux et réduisant la masse des capteurs pour les applications VE à grand volume.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de capteur : l'effet Hall a conservé son échelle tandis que la TMR perturbait les niches haut de gamme

Les dispositifs à effet Hall ont capturé 47,55 % des revenus en 2025 grâce à des lignes de production matures et une fiabilité éprouvée dans les onduleurs de traction et les entraînements industriels. Pourtant, leur plafond de bande passante et leur dérive thermique ont poussé les concepteurs vers des options TMR et à fibre optique. Les capteurs à fibre optique ont enregistré un TCAC de 12,21 % pour 2026-2031, les installateurs d'énergie renouvelable ayant spécifié des mesures sans couplage galvanique dans les postes haute tension. La TMR a offert une sensibilité 10 fois supérieure à l'effet Hall hérité, permettant une faible chute ohmique dans les remplacements de shunts BMS et réduisant la consommation en veille dans les batteries.

Les onduleurs VE avancés ont intégré une puce TMR co-packagée pour un retour instantané du courant de phase répondant aux objectifs de bande passante de 1 MHz. La taille du marché des capteurs de courant pour les dispositifs à fibre optique devrait atteindre 1 012 millions USD d'ici 2031 dans le contexte de l'expansion du CCHT. Les TC inductifs ont conservé une position au-dessus de 1 000 A, tandis que les bobines de Rogowski ont répondu aux audits de rénovation sans interrompre les conducteurs. La transition s'est accélérée à mesure que les feuilles de route de densité de puissance exigeaient des options non saturantes et de faible encombrement adaptées aux empreintes de modules étroits.

Par technologie d'isolation : la boucle fermée a gagné du terrain en précision

Les architectures en boucle ouverte ont dominé avec 56,58 % de part, équilibrant coût et sécurité pour les batteries VE 400 V et les onduleurs solaires 600 V. Les dispositifs en boucle fermée — exploitant la rétroaction magnétique pour une précision de ±0,5 % — ont affiché un TCAC de 11,12 % à mesure que les concepteurs affinaient les métriques d'efficacité. Ces capteurs ont compensé la dérive de température ambiante dans les chargeurs embarqués et les servomoteurs, garantissant que les régulateurs respectaient les normes d'écoconception en Europe. La part de marché des capteurs de courant pour les options en boucle fermée devrait grimper vers 41,05 % d'ici 2031.

Les capteurs shunt non isolés ont prospéré dans les nouvelles plateformes hybrides légères 48 V où l'isolation galvanique n'était pas obligatoire. Cependant, les tensions au niveau du pack se rapprochant de 60 V menaçaient leur fenêtre adressable, incitant les fournisseurs à associer les shunts à des isolateurs numériques dans des boîtiers hybrides. La convergence du frontal analogique, du convertisseur sigma-delta et du canal d'isolation dans un seul circuit intégré a redéfini les coûts de nomenclature et réduit la surface du circuit imprimé, renforçant la proposition de valeur de la boucle fermée.

Par plage de courant : les segments haute puissance se sont accélérés

Les unités inférieures à 50 A détenaient 43,72 % de part en 2025, portées par l'électronique grand public, les chargeurs et les modules d'E/S d'automatisation industrielle. La classe 50-200 A alimentait les moteurs de traction VE grand public et les chariots élévateurs, formant un marché intermédiaire bien établi. De 200 à 600 A, l'adoption est restée stable dans les groupes motopropulseurs de véhicules commerciaux et les onduleurs de stockage à moyenne échelle.

Au-dessus de 600 A, la demande a augmenté à un TCAC de 13,62 % à mesure que les parcs de batteries de gigawattheures et les chargeurs rapides de 350 kW se sont multipliés. La taille du marché des capteurs de courant pour les dispositifs >600 A devrait dépasser 1,35 milliard USD d'ici 2031, soutenue par le stockage à l'échelle du réseau et les déploiements V2G. Les plateformes Rogowski et à fibre optique ont dominé ici grâce à leur non-saturation aux niveaux kiloampère et à leur réponse inférieure à la microseconde, répondant aux exigences dynamiques du code de réseau pour la tenue aux défauts.

Par secteur d'utilisation final : l'énergie et la puissance ont pris la couronne de la croissance

L'automobile et le transport ont conservé 37,88 % de part en 2025, les volumes de VE s'étant composés et les ADAS ayant pénétré les véhicules de milieu de gamme. L'automatisation industrielle a suivi, bénéficiant de la densification de la robotique et des programmes de maintenance prédictive. L'énergie et la puissance ont affiché le TCAC le plus rapide de 10,61 %, portées par les objectifs nationaux d'énergie renouvelable et les projets de stockage de plusieurs mégawatts.

Les opérateurs de télécommunications et de centres de données ont intensifié la surveillance des étagères d'alimentation pour optimiser les charges des serveurs IA, augmentant les taux d'attachement pour les capteurs à haute bande passante. L'électronique grand public a maintenu un volume significatif grâce aux objets connectés et aux nœuds IoT, bien que les prix de vente moyens soient restés bas. Les dispositifs médicaux ont progressé régulièrement grâce à la surveillance des maladies chroniques, exigeant des performances haute fiabilité et faible bruit sous un contrôle réglementaire strict.

Analyse géographique

L'Asie-Pacifique a dominé avec 46,27 % des revenus en 2025, la Chine ayant augmenté sa production de VE et maintenu une capacité dominante d'encapsulation de semi-conducteurs. Les gouvernements ont financé les énergies renouvelables, incitant des startups nationales de capteurs à fibre optique à émerger. Le Japon a exploité son héritage de fabrication de précision pour commercialiser des produits TMR avancés, tandis que la Corée du Sud a intégré la détection de courant dans les lignes d'exportation de modules de puissance SiC.

L'Amérique du Nord s'est classée deuxième. Les dépenses des centres de données hyperscale et les incitations de la loi sur la réduction de l'inflation pour les projets d'énergie propre ont stimulé les achats de capteurs. Les programmes de relocalisation aux É�ٲ��ٲ�-���Ծ��� ont favorisé la fabrication locale de composants critiques pour la sécurité destinés aux infrastructures de réseau et à la défense. La volonté du Canada d'autonomie en matières premières pour les batteries a soutenu la demande régionale de capteurs liée à l'électrification minière.

L'Europe a poursuivi des objectifs stricts de réduction des émissions de CO₂ et des mandats de sécurité fonctionnelle, maintenant des prix de vente moyens élevés pour les dispositifs en boucle fermée de qualité automobile. L'Allemagne et la France ont accueilli des centres clés de R&D reliant la conception de capteurs aux startups d'onduleurs GaN. Le Moyen-Orient et l'Afrique ont enregistré une demande émergente via les investissements dans les parcs solaires, tandis que la croissance de l'Amérique latine a suivi les clusters d'assemblage automobile au Mexique et au ����é������. Dans toutes les régions, la taille du marché des capteurs de courant a évolué conjointement avec les empreintes de fabrication de batteries et les dépenses d'investissement en énergie renouvelable.

Paysage concurrentiel

Le secteur présentait une fragmentation modérée, les cinq premiers fournisseurs contrôlant moins de 60 % des ventes combinées. Allegro MicroSystems, Infineon Technologies et TDK Corporation ont exploité leurs usines IDM et leurs larges portefeuilles de brevets pour dominer les segments automobiles et industriels à grand volume. Infineon a associé la détection à effet Hall aux pilotes de grille, capturant des synergies de nomenclature dans les onduleurs de traction.

Les entreprises spécialisées ciblaient des niches : LEM s'est concentré sur les modules ferroviaires et à fort courant, tandis que la startup MDT a poussé les capteurs d'angle TMR dans les robots collaboratifs. La collaboration a augmenté ; ON Semiconductor s'est aligné avec des packageurs de modules pour intégrer des puces de détection dans des demi-ponts SiC, réduisant la surface de boucle et améliorant la compatibilité électromagnétique. Tesla a breveté des blindages de flux intégrés, signalant le développement de capteurs en interne par les équipementiers et augmentant la tension concurrentielle.

La rivalité par les prix est restée atténuée au segment haut de gamme ; la différenciation tournait autour de la bande passante, de la certification de sécurité et de la marge de tension d'isolation. Les fournisseurs ont investi dans des piles de cybersécurité pour que les capteurs respectent les directives IEC 62443 des réseaux intelligents. Une consolidation était anticipée, l'échelle devenant vitale pour financer la R&D en matériaux magnétiques sans noyau et en diagnostics assistés par IA.

Leaders du secteur des capteurs de courant

-

Allegro MicroSystems, LLC

-

TDK Corporation (TDK-Micronas GmbH)

-

Infineon Technologies AG

-

Melexis NV

-

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : ON Semiconductor a annoncé un chiffre d'affaires de 1,45 milliard USD au premier trimestre, citant des gains de conception de traction SiC dans près de 50 % des nouveaux modèles de VE.

- Mai 2025 : TDK a publié des orientations positionnant les capteurs TMR au-dessus des résolveurs pour le contrôle des moteurs électriques.

- Mai 2025 : MDT a dévoilé des capteurs d'angle TMR haute précision pour le contrôle de la robotique.

- Janvier 2025 : TDK Corporation a annoncé des solutions de détection pour la maison intelligente IoT avec traitement en périphérie intégré.

Portée du rapport sur le marché mondial des capteurs de courant

Un capteur de courant est un appareil qui détecte et convertit le courant en une tension de sortie facilement mesurable, proportionnelle au courant traversant le chemin mesuré. Il accomplit cela en mesurant précisément la chute de tension aux bornes d'une résistance placée dans le chemin du courant. Cela permet au capteur de courant de générer une estimation du niveau de courant circulant dans la ligne.

Le marché des capteurs de courant est segmenté par type (capteurs à effet Hall (boucle ouverte, boucle fermée et autres capteurs à effet Hall), capteurs de courant à fibre optique, capteurs de courant inductifs), utilisateur final (automobile, électronique grand public, télécommunications et réseaux, médical, énergie et puissance, industriel et autres utilisateurs finaux), et géographie (Amérique du Nord (É�ٲ��ٲ�-���Ծ��� et Canada), Europe (Allemagne, Royaume-Uni, France et reste de l'Europe), Asie-Pacifique (Inde, Chine, Japon et reste de l'Asie-Pacifique), et autres pays (Amérique latine et Moyen-Orient et Afrique)). Les tailles de marché et les prévisions sont fournies en valeur en USD pour tous les segments ci-dessus.

| Capteurs à effet Hall |

| Capteurs de courant à fibre optique |

| Capteurs inductifs / TC |

| Capteurs fluxgate |

| Capteurs à bobine de Rogowski |

| Boucle ouverte (isolée) |

| Boucle fermée (isolée) |

| Non isolé (basé sur shunt) |

| <50 A |

| 50 – 200 A |

| 200 – 600 A |

| >600 A |

| Automobile et transport |

| Automatisation industrielle et robotique |

| Énergie et puissance (solaire, éolien, stockage d'énergie) |

| Électronique grand public |

| Télécommunications et centres de données |

| Dispositifs médicaux |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| ����������� | ||

| Reste de l'Afrique | ||

| Par type de capteur | Capteurs à effet Hall | ||

| Capteurs de courant à fibre optique | |||

| Capteurs inductifs / TC | |||

| Capteurs fluxgate | |||

| Capteurs à bobine de Rogowski | |||

| Par technologie d'isolation | Boucle ouverte (isolée) | ||

| Boucle fermée (isolée) | |||

| Non isolé (basé sur shunt) | |||

| Par plage de courant | <50 A | ||

| 50 – 200 A | |||

| 200 – 600 A | |||

| >600 A | |||

| Par secteur d'utilisation final | Automobile et transport | ||

| Automatisation industrielle et robotique | |||

| Énergie et puissance (solaire, éolien, stockage d'énergie) | |||

| Électronique grand public | |||

| Télécommunications et centres de données | |||

| Dispositifs médicaux | |||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | ����é������ | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| ����������� | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quel est le taux de croissance attendu du marché des capteurs de courant entre 2026 et 2031 ?

Le marché devrait se développer à un TCAC de 9,13 %, passant de 4,25 milliards USD en 2026 à 6,57 milliards USD d'ici 2031.

Quelle région est en tête de la demande de capteurs de courant ?

L'Asie-Pacifique détenait 46,27 % de la part des revenus en 2025, portée par l'échelle de production de VE de la Chine et les chaînes d'approvisionnement intégrées en semi-conducteurs.

Quelle technologie de capteur connaît la croissance la plus rapide ?

Les capteurs de courant à fibre optique devraient croître à un TCAC de 12,21 % jusqu'en 2031, les installations d'énergie renouvelable haute tension favorisant les mesures sans couplage galvanique.

Comment les réglementations de sécurité fonctionnelle affectent-elles la conception ?

Des normes telles que l'ISO 26262 et l'IEC 61508 poussent à l'adoption d'architectures redondantes avec des diagnostics intégrés, stimulant la demande de solutions en boucle fermée et TMR conformes à l'ASIL-D.

Dernière mise à jour de la page le: