Taille et part du marché des composés de purge

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

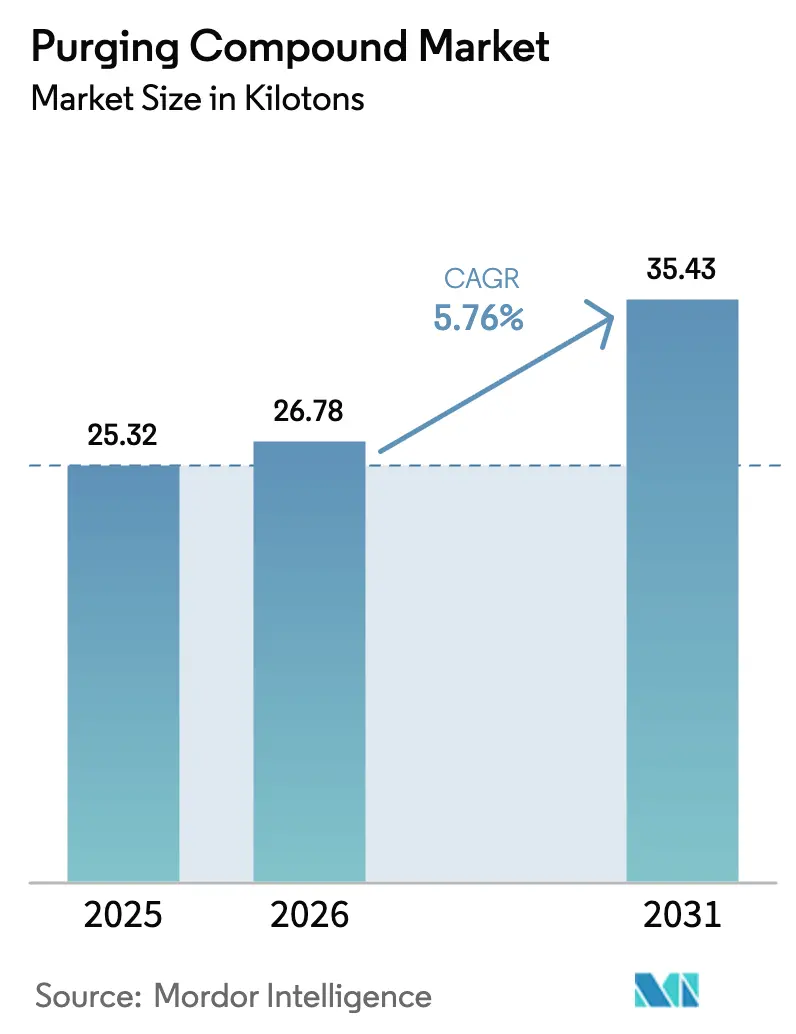

| Volume du Marché (2026) | 26.78 kilotonnes |

| Volume du Marché (2031) | 35.43 kilotonnes |

| Taux de croissance (2026 - 2031) | 5.76% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

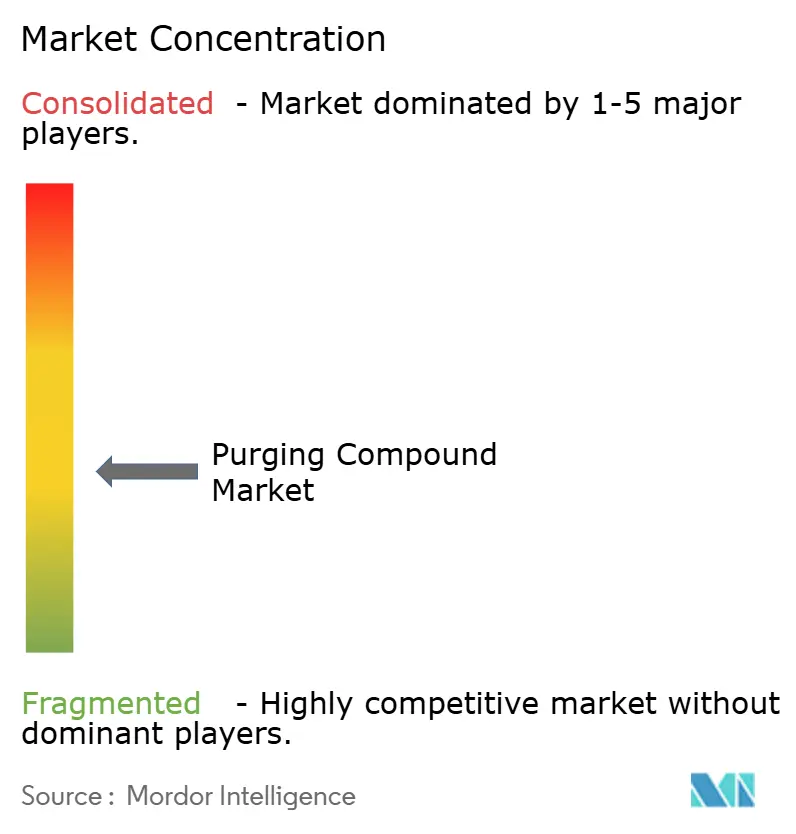

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des composés de purge par ���ϲ�����

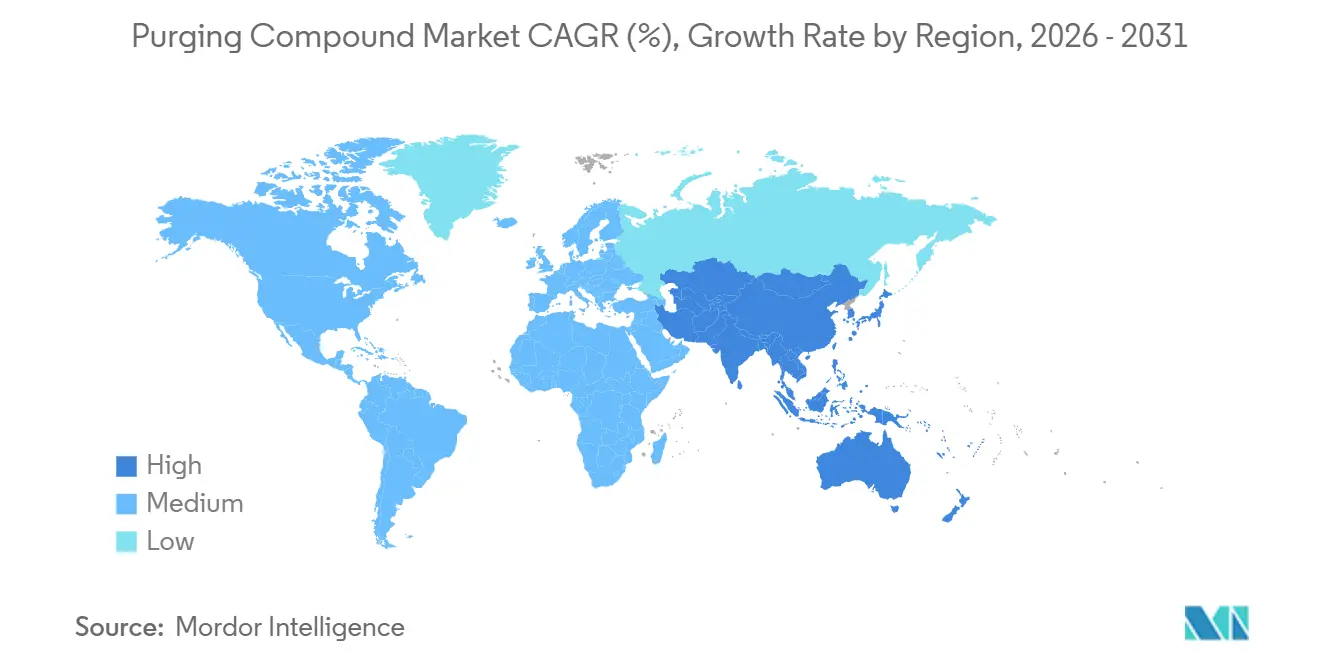

La taille du marché des composés de purge devrait s'étendre de 25,32 kilotonnes en 2025 et 26,78 kilotonnes en 2026 à 35,43 kilotonnes d'ici 2031, enregistrant un TCAC de 5,76 % entre 2026 et 2031. La croissance est portée par l'adoption rapide de polymères techniques haute température, des intervalles de changement de série plus courts dans les usines de l'Industrie 4.0 et une pression réglementaire croissante pour limiter l'abrasion des microplastiques. L'Amérique du Nord a représenté une part dominante de 50,12 % du marché des composés de purge en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 6,18 %, soutenue par l'essor de la production de véhicules électriques en Chine. Les produits de purge mécanique ont dominé avec une part de volume de 55,49 % en 2025 et progressent à un TCAC de 6,08 %, tandis que le moulage par injection représente 59,16 % du volume en raison des fréquentes transitions de couleur et de résine. Les applications automobiles et de transport ont capté une part de 25,16 % en 2025 et continuent de bénéficier des exigences zéro défaut sur les boîtiers de batteries et les pièces structurelles. L'intensité concurrentielle reste modérée car les grands groupes chimiques intégrés associent les composés de purge aux résines techniques, tandis que les fournisseurs de niche se concentrent sur des formulations spécifiques aux applications permettant jusqu'à 85 % de réduction des rebuts.

Principaux enseignements du rapport

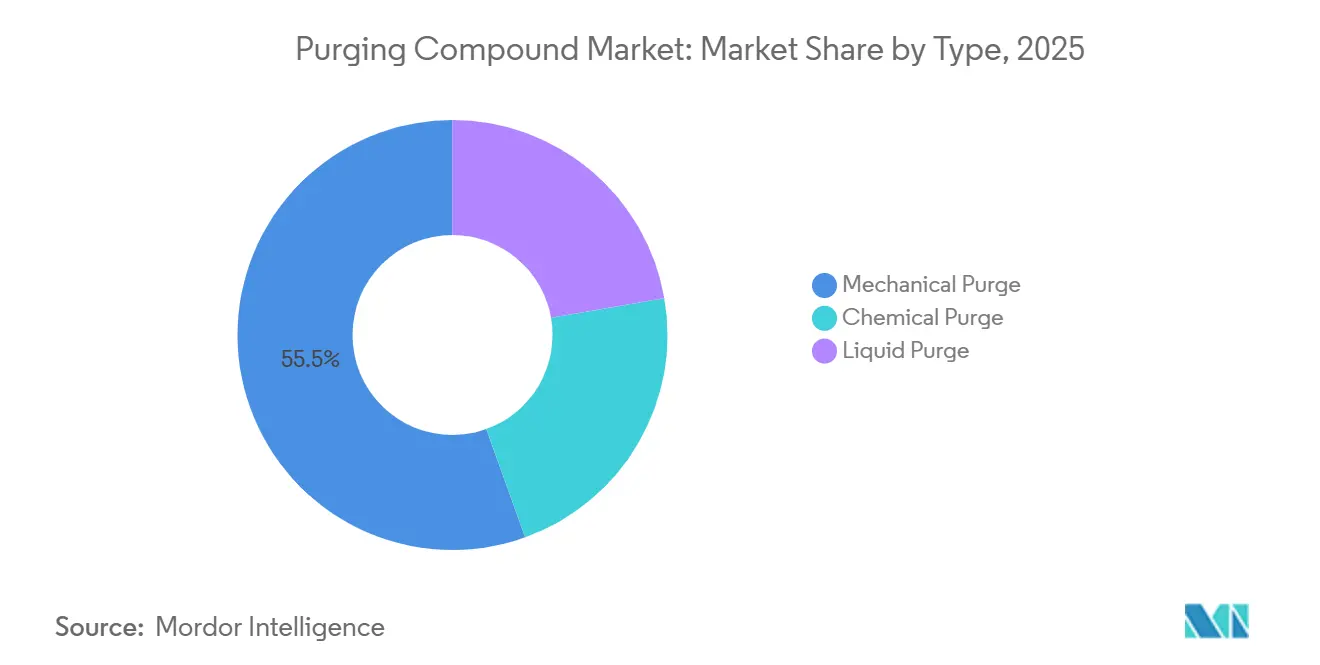

- Par type, la purge mécanique a représenté 55,49 % de la taille du marché des composés de purge en 2025 et devrait afficher le TCAC le plus rapide de 6,08 % jusqu'en 2031.

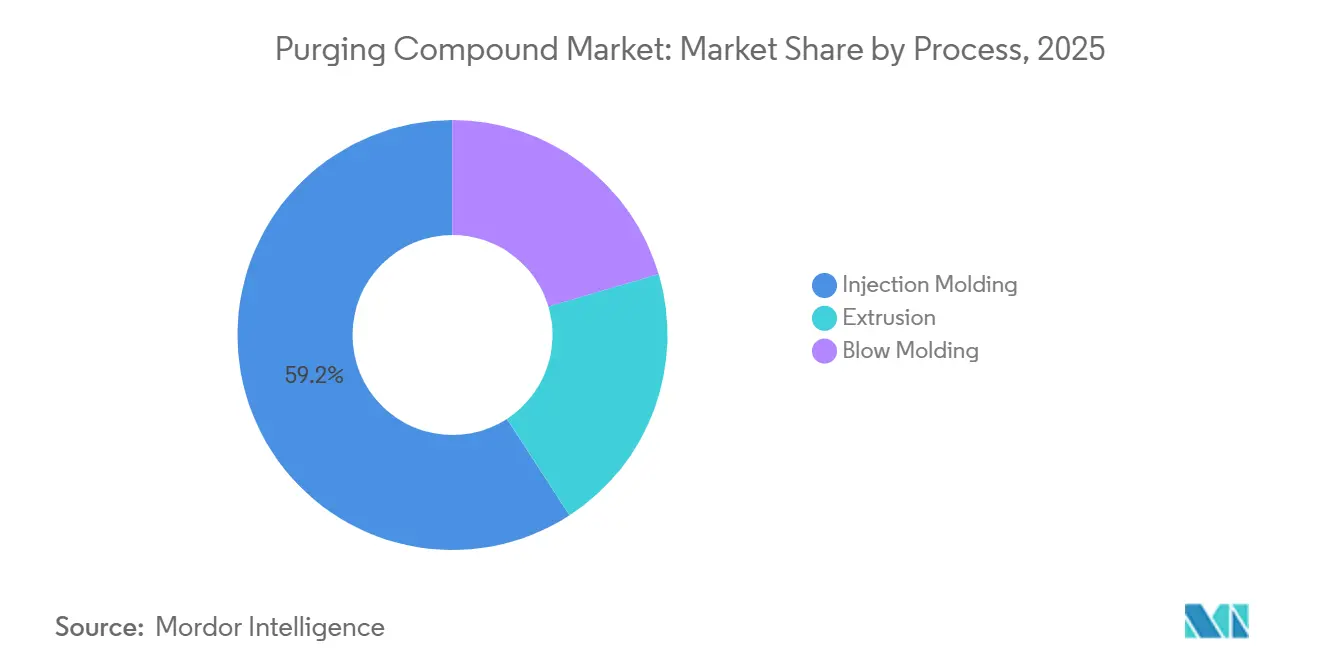

- Par procédé, le moulage par injection a commandé 59,16 % de la taille du marché des composés de purge en 2025 et affiche le TCAC le plus rapide de 6,10 % jusqu'en 2031.

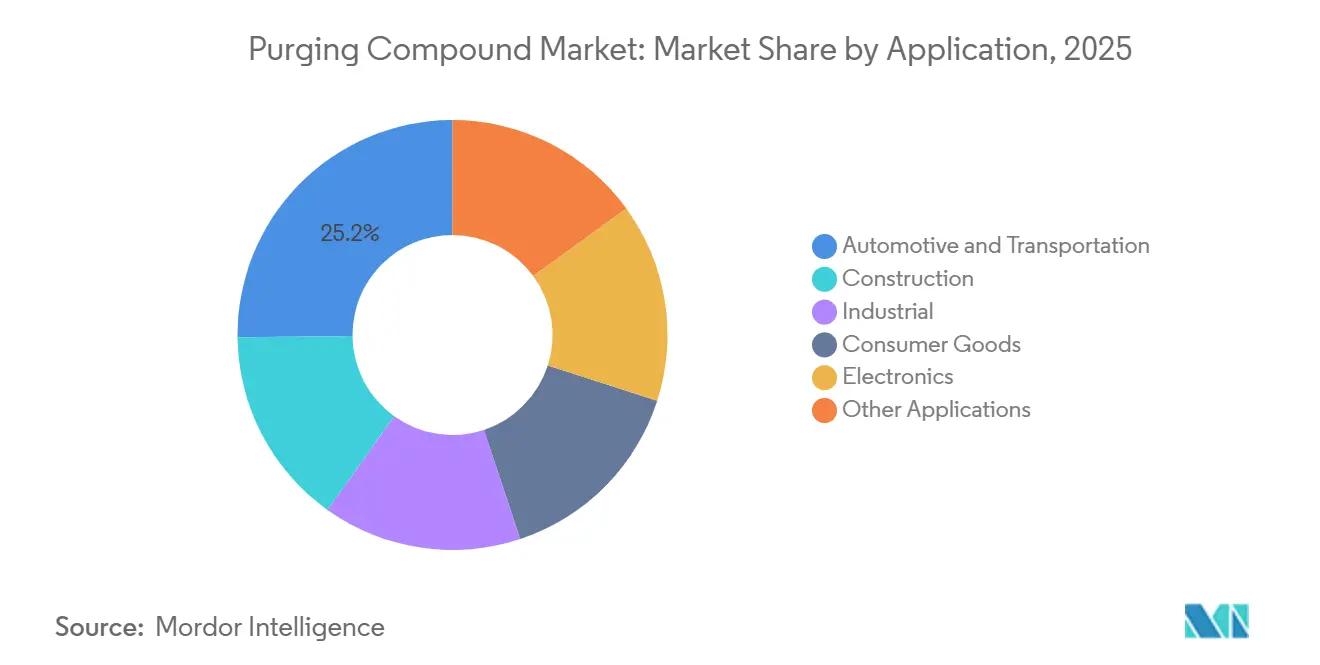

- Par application, l'automobile et le transport ont dominé avec une part de 25,16 % de la taille du marché des composés de purge en 2025 et devraient progresser au TCAC le plus élevé de 5,95 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a conservé 50,12 % de la part du marché des composés de purge en 2025, tandis que l'Asie-Pacifique croît à un TCAC robuste de 6,18 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des composés de purge

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide de polymères techniques haute température | +1.2% | Mondial, avec concentration dans les pôles de fabrication d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Intervalles de changement de couleur et de résine plus courts dans les usines de l'Industrie 4.0 | +1.5% | Amérique du Nord et Europe, en expansion vers les usines intelligentes d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande croissante de formulations de purge biosourcées / à faible teneur en COV | +0.8% | Europe et Amérique du Nord, portées par les mandats de durabilité | Long terme (≥ 4 ans) |

| Essor des emballages en micro-lots et des dispositifs médicaux à usage unique | +1.1% | Mondial, avec une demande de pointe dans les secteurs de la santé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Normes de qualification OEM pour les pièces de mobilité électrique | +1.0% | Cœur Asie-Pacifique (Chine, Corée du Sud, Japon), extension vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Adoption rapide de polymères techniques haute température

Les températures de traitement supérieures à 350 °C pour la polyétherimide, le sulfure de polyphénylène et la polyéthersulfone accélèrent la dégradation des polymères que les purges standard ne peuvent pas éliminer. L'Ultrason PESU de BASF a réduit les exigences de température de traitement d'environ 12,5 % en 2024, mais les polyamides ignifuges et les polycarbonates laissent encore des résidus carbonisés sur les filets de vis. Les boîtiers de batteries moulés selon les normes de sécurité IEC 62660-3 exigent des conditions exemptes de contamination pour éviter les courts-circuits électriques. Les transformateurs notent que les cycles de purge sont 20 % plus longs pour ces polymères, ce qui augmente la demande volumétrique. L'installation ULTEM de SABIC d'une valeur de 220 millions USD à Singapour a ajouté 50 % de capacité en 2024, améliorant la disponibilité régionale et stimulant le marché des composés de purge.

Intervalles de changement de couleur et de résine plus courts

Les plateformes de l'Industrie 4.0 compriment les fenêtres de changement de série de plusieurs heures à quelques minutes, nécessitant des composés de purge capables de nettoyer en moins de rotations de vis. Les essais terrain d'Asaclean en 2024 ont démontré des changements de couleur 47 % plus rapides et 67 % d'économies sur les rebuts par rapport au rinçage à la résine vierge. Les machines de moulage électriques e-victory d'Engel intègrent des programmes de purge automatisés qui injectent les composés à des seuils de température prédéfinis, réduisant les erreurs d'opérateur. Les fournisseurs de rang 1 moulant 15 à 20 variantes de couleur par poste gagnent un levier économique, ce qui à son tour élargit le marché des composés de purge.

Demande croissante de formulations de purge biosourcées / à faible teneur en COV

Les directives européennes visant 55 % de recyclage des emballages plastiques d'ici 2030 et les prochaines limites sur les PFAS encouragent l'adoption de formulations biosourcées. L'Ultrason PESU à bilan massique biomasse de BASF, lancé en 2025, permet des revendications de durabilité sans modification des procédés. Premix a introduit le PRE-PRG, un composé à fibres naturelles dépassant 50 % de contenu biosourcé, destiné aux transformateurs en contact médical et alimentaire. Les formulations à biosurfactants de Clariant réduisent les polluants atmosphériques dangereux de 30 %, répondant aux plafonds du California Air Resources Board. Bien que les prix unitaires soient 15 % à 25 % plus élevés que les produits conventionnels, les propriétaires de marques ayant des mandats environnementaux explicites restent des adopteurs précoces.

Essor des emballages en micro-lots et des dispositifs médicaux à usage unique

Les dispositifs médicaux à usage unique et les emballages personnalisés nécessitent des changements fréquents de résine qui amplifient la consommation de composés de purge. L'Ultra Purge 3615 de Chem-Trend a réalisé 85 % de réduction des rebuts et 69 % d'économies sur les temps d'arrêt lors des essais de moulage médical en 2024. L'Europe a généré 900 000 tonnes métriques de déchets plastiques de soins de santé en 2023, dont les articles à usage unique représentaient 60 %, soulignant l'effet de volume sur le marché des composés de purge.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des résines spéciales et des additifs | -0.9% | Mondial, avec un impact aigu dans les régions dépendantes des matières premières importées | Court terme (≤ 2 ans) |

| Prix unitaire élevé par rapport à la résine recyclée/vierge | -0.7% | Marchés sensibles aux prix en Amérique du Sud, en Afrique et au Moyen-Orient et en ASEAN | Moyen terme (2-4 ans) |

| Contrôle réglementaire sur l'abrasion des microplastiques | -0.5% | Europe et Amérique du Nord, avec une pression émergente dans les régions côtières d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Volatilité des prix des résines spéciales et des additifs

Les hausses de prix des résines porteuses et des packages antioxydants compriment les marges et découragent la constitution de stocks. BASF a relevé les prix du polyoxyméthylène Ultraform de 350 USD par tonne en mars 2025 en raison de l'inflation des matières premières[1]BASF, "Ajustement de prix pour l'Ultraform POM," basf.com . Les coûts des antioxydants ont augmenté de 10 % en mars 2024 à la suite d'arrêts chez des fournisseurs asiatiques, tandis que l'indice des prix à la production américain pour les résines plastiques a enregistré une variation négative de 1,1 % sur douze mois en septembre 2025, soulignant la volatilité. Les transformateurs dans les régions à dépréciation monétaire prolongent souvent les intervalles de purge ou reviennent à la résine recyclée, freinant la demande à court terme.

Prix unitaire élevé par rapport à la résine recyclée / vierge

Les purges mécaniques coûtent entre 4 et 8 USD par kilogramme, soit une prime de 300 % par rapport à la résine recyclée post-industrielle, ce qui incite les transformateurs de produits de base à tolérer une contamination mineure. Les données de Chem-Trend montrent que l'Ultra Purge 3615 peut permettre un retour sur investissement en aussi peu que quatre semaines grâce aux économies sur les rebuts et les temps d'arrêt, mais de nombreux petits transformateurs en ASEAN et en Amérique du Sud ne disposent pas des outils pour quantifier le coût total de possession. Cette sensibilité aux prix ralentit l'adoption, notamment là où les coûts de main-d'œuvre sont faibles et où le débit prime sur l'efficacité.

Analyse des segments

Par type : la purge mécanique domine grâce à son efficacité abrasive

Les purges mécaniques ont représenté 55,49 % de la taille du marché des composés de purge en 2025 et devraient progresser à un TCAC de 6,08 % jusqu'en 2031. Leur mélange de résine porteuse et de charges minérales forme une boue abrasive qui détache les dépôts carbonisés même à des températures de traitement supérieures à 300 °C. L'Ultra Purge 3615 de Chem-Trend a démontré 85 % de réduction des rebuts lors des essais terrain en 2024, renforçant l'avantage de performance par rapport au rinçage passif. Les purges chimiques, bien qu'en progression là où l'intégrité de la surface du moule est critique, représentent actuellement un peu moins d'un tiers de la demande. Les purges liquides occupent une niche dans les systèmes à canaux chauds à canaux étroits. Les règles de durabilité européennes incitent les fournisseurs à remplacer les résines porteuses d'origine pétrolière par des résines biosourcées, un pivot mené par l'Ultrason PESU à bilan massique biomasse de BASF. La tendance vers des usines à faible teneur en COV favorise davantage les purges mécaniques à faible teneur en solvants, les positionnant pour défendre leur leadership même à mesure que les formulations alternatives arrivent à maturité.

Les différentiels de demande découlent de la température de traitement, de la ténacité des résidus et de la fréquence des changements de série. Les lignes de moulage par injection traitant des polyamides haute température favorisent les grades mécaniques car les agents moussants chimiques peuvent laisser des poches de gaz à l'intérieur des collecteurs. Les transformateurs par extrusion se tournent vers les grades chimiques lors de longues séries pour éviter l'usure abrasive du fourreau, tout en maintenant des produits mécaniques pour la transition entre les couleurs foncées et claires. Les nouveaux entrants axés sur les charges abrasives biosourcées promettent 30 % d'économies d'empreinte carbone, bien que des primes de prix de 15 % signifient que la pénétration restera limitée aux propriétaires de marques ayant des objectifs climatiques explicites.

Par procédé : le moulage par injection en tête grâce aux changements fréquents de série

Le moulage par injection a capté 59,16 % de la taille du marché des composés de purge en 2025 et devrait croître à un TCAC de 6,10 % jusqu'en 2031, reflétant son modèle de production à haute diversité et faible volume. Les tableaux de bord, les boîtiers de batteries et les boîtiers de diagnostic nécessitent chacun plusieurs changements de résine ou de couleur par poste. Les machines e-victory d'Engel déclenchent automatiquement des séquences de purge, réduisant la variabilité liée à l'opérateur. L'extrusion se classe en deuxième position en raison du débit pur, mais moins de changements de série se traduisent par une intensité d'utilisation plus faible par kilogramme. Le moulage par soufflage, bien que le plus petit, s'accélère à mesure que les flacons pharmaceutiques et les flacons monodoses exigent des normes exemptes de contamination. Asaclean a rapporté 67 % d'économies sur les rebuts et 47 % de transitions de couleur plus rapides lors des essais d'extrusion en 2024, illustrant des retours sur investissement tangibles.

L'automatisation amplifie la demande en raccourcissant les périodes d'inactivité entre les séries, mais elle élève également les attentes en matière d'efficacité de purge dès la première tentative. Les transformateurs intégrant une surveillance de qualité en temps réel rejettent même les stries légères, forçant des purges complètes plutôt que des poussées partielles avec de la résine vierge. Les nouvelles machines avant-gardistes disposent d'un retour de position de vis en boucle fermée qui signale tôt la contamination, créant un autre déclencheur pour l'utilisation de composés. Les transformateurs par extrusion traitant des films multicouches purgent de plus en plus chaque couche séparément, doublant la consommation par rapport aux lignes monocouches. Bien que les volumes de moulage par soufflage soient en retard, l'utilisation croissante de polyester haute viscosité pour les contenants médicaux nécessite des purges liquides ou chimiques spécialisées capables de négocier des têtes de paraison étroites.

Par application : l'automobile en tête, l'électronique s'accélère

L'automobile et le transport ont représenté 25,16 % de la taille du marché des composés de purge en 2025 et continueront à progresser à un TCAC sain de 5,95 % jusqu'en 2031. Les seuils obligatoires de zéro défaut sur la finition de surface, associés à la norme de sécurité des batteries IEC 62660-3, poussent les fournisseurs de rang 1 à purger soigneusement entre chaque lot de moulage. La croissance des véhicules électriques en Chine reste un moteur de volume de premier plan, avec 9,59 millions d'unités sorties des chaînes de montage en 2023. L'électronique affiche la dynamique la plus rapide car la réduction des dimensions des composants rend même les résidus microscopiques inacceptables. SEMI a enregistré 109 milliards USD de ventes d'équipements semiconducteurs en 2024, illustrant l'ampleur de l'intégration des plastiques dans le conditionnement des puces.

La construction et les biens de consommation génèrent une croissance stable mais plus lente, compte tenu de leurs séries de production plus longues qui diluent l'utilisation de purge par unité. Néanmoins, les lignes de profilés de fenêtres passant du PVC aux variantes de couleur ASA s'appuient sur des composés de purge pour éviter les stries. Le segment médical bénéficie d'une demande en forte hausse pour les dispositifs à usage unique ; les données de l'American Chemistry Council évaluent le retraitement des dispositifs médicaux à un TCAC de 16,2 % jusqu'en 2032, augmentant indirectement les volumes de purge. Les fabricants d'appareils électroménagers en Asie-Pacifique adoptent des grades de résine antibactériens nécessitant des régimes de purge séparés, tandis que les fournisseurs de machines industrielles stipulent le contrôle de la contamination dans les clauses de garantie, ajoutant une traction aval sur la demande.

Analyse géographique

L'Amérique du Nord a maintenu une part dominante de 50,12 % du marché des composés de purge en 2025, grâce à sa concentration de pôles avancés de moulage automobile et médical qui privilégient la qualité au détriment du coût. L'usine de polypropylène de 249 000 tonnes de Formosa Plastics Corporation a démarré au Texas au troisième trimestre 2024, stimulant la disponibilité régionale des résines et augmentant directement l'utilisation de composés lors des essais de qualification. Les transformateurs des É�ٲ��ٲ�-���Ծ��� se conforment aux règles de biocompatibilité de la FDA et aux normes de qualité de l'air de l'EPA qui encouragent les purges à faible teneur en COV, tandis que les fournisseurs canadiens de dispositifs chirurgicaux à usage unique affichent des tolérances de contamination similaires. Les clusters automobiles mexicains au service de Ford, General Motors et Volkswagen s'appuient sur des composés de purge pour minimiser les rejets esthétiques dans les tableaux de bord.

L'Asie-Pacifique représente le nœud à la croissance la plus rapide avec un TCAC de 6,18 % jusqu'en 2031, porté par la dynamique des véhicules électriques chinois, l'incitation indienne de 2,4 milliards USD pour les cellules de chimie avancée et la fabrication sous contrat en ASEAN pour l'électronique. Le site Verbund de BASF à Zhanjiang a mis en ligne un vapocraqueur d'éthylène d'un million de tonnes en novembre 2025, élargissant les flux de polyéthylène en aval et stimulant la demande régionale de composés de purge compatibles. Le secteur du moulage de précision japonais exige des purges liquides adaptées aux canaux étroits des canaux chauds, tandis que la part de la Corée du Sud dans les ventes mondiales d'équipements semiconducteurs assure une utilisation continue de purges chimiques dans les systèmes d'injection pour le conditionnement des puces. En Inde, la sensibilité aux prix limite l'adoption des produits premium, mais les exportateurs vers l'Europe doivent démontrer leur conformité aux règles européennes sur les microplastiques, stimulant une adoption progressive.

En Europe, l'Allemagne, la France et l'Italie ont ensemble moulé plus de la moitié des 52,8 millions de tonnes de production plastique de la région en 2023. Le règlement REACH de l'UE 2023/2055 accélère la transition des grades mécaniques abrasifs vers des variantes chimiques qui dissolvent les résidus sans générer d'émissions particulaires. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des marchés émergents pour le marché des composés de purge, avec Braskem au ����é������ et SABIC en Arabie Saoudite qui associent des composés aux résines, bien que des normes de contamination plus faibles et une plus grande sensibilité aux prix ralentissent la progression. L'acquisition de Protea Chemicals par IMCD Group en 2024 a élargi le soutien technique en Afrique subsaharienne, laissant entrevoir une pénétration progressive.

Paysage concurrentiel

Le marché des composés de purge présente une concentration modérée car les grands groupes intégrés tels que BASF, Dow et Clariant s'appuient sur la production de résines en amont pour associer des grades de purge, tandis que des spécialistes comme Chem-Trend captent de la valeur grâce à des formulations sur mesure. La hausse de prix de BASF en mars 2025 de 350 USD par tonne sur le polyoxyméthylène Ultraform a mis en évidence la volatilité des matières premières qui presse les fournisseurs indépendants achetant des résines sur le marché libre. L'Ultra Purge 3615 de Chem-Trend a enregistré jusqu'à 69 % d'économies sur les temps d'arrêt lors des évaluations terrain en 2024, établissant des références de performance pour les grades mécaniques. Clariant développe des systèmes à biosurfactants compatibles avec les plafonds de COV de l'UE, tandis que Dow développe le recyclage avancé pour fournir des résines porteuses post-consommation à coût compétitif[2]Dow, "Expansion du recyclage avancé au Texas," dow.com .

Les différenciateurs stratégiques s'articulent autour de trois axes, à savoir les améliorations de la stabilité thermique permettant une purge sûre au-dessus de 350 °C, le contenu biosourcé pour satisfaire les mandats d'économie circulaire, et les intégrations de services numériques reliant les séquences de purge au contrôle par automate programmable. Les transformateurs nord-américains et européens sont en tête de l'adoption numérique, intégrant des modules Siemens ou Rockwell Automation qui dosent automatiquement les composés. Les transformateurs d'Asie-Pacifique mettent l'accent sur l'efficacité des coûts, choisissant souvent des purges mécaniques hautement abrasives qui fonctionnent sans infrastructure supplémentaire. L'activité de brevets enregistrée en 2024-2025 se concentre sur les agents moussants qui se dilatent dans les cavités du fourreau et les résines porteuses biosourcées fabriquées à partir d'huile de cuisson usagée, visant 30 % d'empreinte carbone inférieure.

Les partenariats de distribution influencent la portée régionale. La reprise de Protea Chemicals par IMCD en 2024 a élargi l'accès aux composés de purge VELOX GmbH (IMCD Group) en Afrique australe, tandis que Calsak Corporation a étendu la distribution de Chem-Trend dans les États de l'ouest des É�ٲ��ٲ�-���Ծ���. Les perturbateurs émergents commercialisent des composés utilisant des résines porteuses recyclées post-consommation, revendiquant des remises de prix de 10 % à 15 % par rapport aux acteurs établis à base de résines vierges. Bien que l'adoption reste limitée, ces offres s'alignent sur les objectifs volontaires d'émissions de portée 3 fixés par les propriétaires de marques mondiales, créant un pool de revenus de niche mais en expansion.

Leaders du secteur des composés de purge

Chem-Trend L.P.

Asahi Kasei Corporation

Shuman Plastics, Inc.

CLARIANT

Daicel Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : BASF a mis en service un vapocraqueur d'éthylène d'un million de tonnes et une unité HDPE de 500 000 tonnes à Zhanjiang, en Chine, renforçant l'autosuffisance régionale en résines. Ce développement devrait stimuler la demande de composés de purge dans les applications en aval.

- Octobre 2025 : Asahi Kasei Corporation a introduit de nouveaux composés de purge Asaclean R-Series en Europe. Ce développement devrait avoir un impact sur le marché des composés de purge en offrant des solutions améliorées pour les applications de changement de matière universel, optimisé dans le temps et rapide.

Portée du rapport mondial sur le marché des composés de purge

Les composés de purge nettoient et préservent les machines de production de thermoplastiques. Ils dissolvent les matières résiduelles et les contaminants dans les équipements. Dans les industries automobile et aérospatiale, les produits chimiques de purge sont utilisés pour nettoyer et entretenir les équipements de traitement afin de garantir la cohérence et la qualité des pièces.

Le marché des composés de purge est segmenté par type, procédé, application et géographie. Par type, le marché est segmenté en purge mécanique, purge chimique et purge liquide. Par procédé, le marché est segmenté en moulage par injection, extrusion et moulage par soufflage. Par application, le marché est segmenté en automobile et transport, construction, industrie, biens de consommation, électronique et autres applications. Le rapport couvre également la taille du marché et les prévisions pour les composés de purge dans 17 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base du volume (tonnes).

| Purge mécanique |

| Purge chimique |

| Purge liquide |

| Moulage par injection |

| Extrusion |

| Moulage par soufflage |

| Automobile et transport |

| Construction |

| Industrie |

| Biens de consommation |

| É���ٰ��DzԾ���ܱ� |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Purge mécanique | |

| Purge chimique | ||

| Purge liquide | ||

| Par procédé | Moulage par injection | |

| Extrusion | ||

| Moulage par soufflage | ||

| Par application | Automobile et transport | |

| Construction | ||

| Industrie | ||

| Biens de consommation | ||

| É���ٰ��DzԾ���ܱ� | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel est le volume actuel du marché des composés de purge ?

La taille du marché des composés de purge est de 26,78 kilotonnes en 2026 et devrait atteindre 35,43 kilotonnes d'ici 2031.

Quel segment de procédé mène la demande de composés de purge ?

Le moulage par injection détient 59,16 % du volume et croît à un TCAC de 6,10 % car les changements fréquents de couleur et de résine nécessitent un nettoyage rapide.

Pourquoi les composés de purge mécanique sont-ils dominants ?

Les grades mécaniques sécurisent 55,49 % de part grâce à des charges abrasives qui éliminent efficacement les résidus carbonisés lors des transitions haute température.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique enregistre le TCAC le plus élevé de 6,18 % jusqu'en 2031, portée par l'expansion rapide de la fabrication de véhicules électriques et d'électronique.

Dernière mise à jour de la page le: